Учетные документы это: Учетные документы — это… Понятие, правила оформления и хранения учетных документов. 402-ФЗ «О бухгалтерском учете». Статья 9. Первичные учетные документы

Учетные документы — это… Что такое Учетные документы?

- Учетные документы

Учетные документы — документы, содержащие данные о наличии, количестве, составе, местонахождении и состоянии ядерных материалов, с помощью которых осуществляется их учет (инвентаризационные описи, журналы учета в зоне баланса материалов, бухгалтерские журналы учета, базы данных в электронном виде и т.д.).

Смотри также родственные термины:

119 учетные документы архива: Комплекс документов установленной формы, фиксирующих поступление, выбытие, количество, состав и состояние архивных документов в единицах учета

2.1.17. Учетные документы Реестра — документы, оформляемые Москомнаследием в процессе осуществления им в установленном порядке деятельности по формированию, ведению и организации использования сведений Реестра.

Словарь-справочник терминов нормативно-технической документации.

- учетные данные

- учетные документы архива

Смотреть что такое «Учетные документы» в других словарях:

Учетные документы — см. Первичные учетные документы … Энциклопедия права

Учетные документы — см. Первичные учетные документы … Большой юридический словарь

Учетные документы — <*> Под учетными документами понимаются расчетные, платежные, денежные и кассовые документы, являющиеся основанием для записей в регистрах бухгалтерского учета… Источник: Методические рекомендации по выявлению и представлению сведений об… … Официальная терминология

учетные документы архива — Комплекс документов установленной формы, фиксирующих поступление, выбытие, количество, состав и состояние архивных документов в единицах учета. [ГОСТ Р 51141 98] Тематики делопроизводство и архивное дело Обобщающие термины обеспечение сохранности … Справочник технического переводчика

Учетные документы Реестра — 2.

1.17. Учетные документы Реестра документы, оформляемые Москомнаследием в процессе осуществления им в установленном порядке деятельности по формированию, ведению и организации использования сведений Реестра. Источник … Словарь-справочник терминов нормативно-технической документации

1.17. Учетные документы Реестра документы, оформляемые Москомнаследием в процессе осуществления им в установленном порядке деятельности по формированию, ведению и организации использования сведений Реестра. Источник … Словарь-справочник терминов нормативно-технической документацииучетные документы архива — 119 учетные документы архива: Комплекс документов установленной формы, фиксирующих поступление, выбытие, количество, состав и состояние архивных документов в единицах учета Источник: ГОСТ Р 51141 98: Делопроизводство и архивное дело. Термины и… … Словарь-справочник терминов нормативно-технической документации

УЧЕТНЫЕ ДОКУМЕНТЫ АРХИВА — согласно ГОСТ Р 51141–98 «Делопроизводство и архивное дело. Термины и определения», – комплекс документов установленной формы, фиксирующих поступление, выбытие, количество, состав и состояние архивных документов в единицах учета. А также –… … Делопроизводство и архивное дело в терминах и определениях

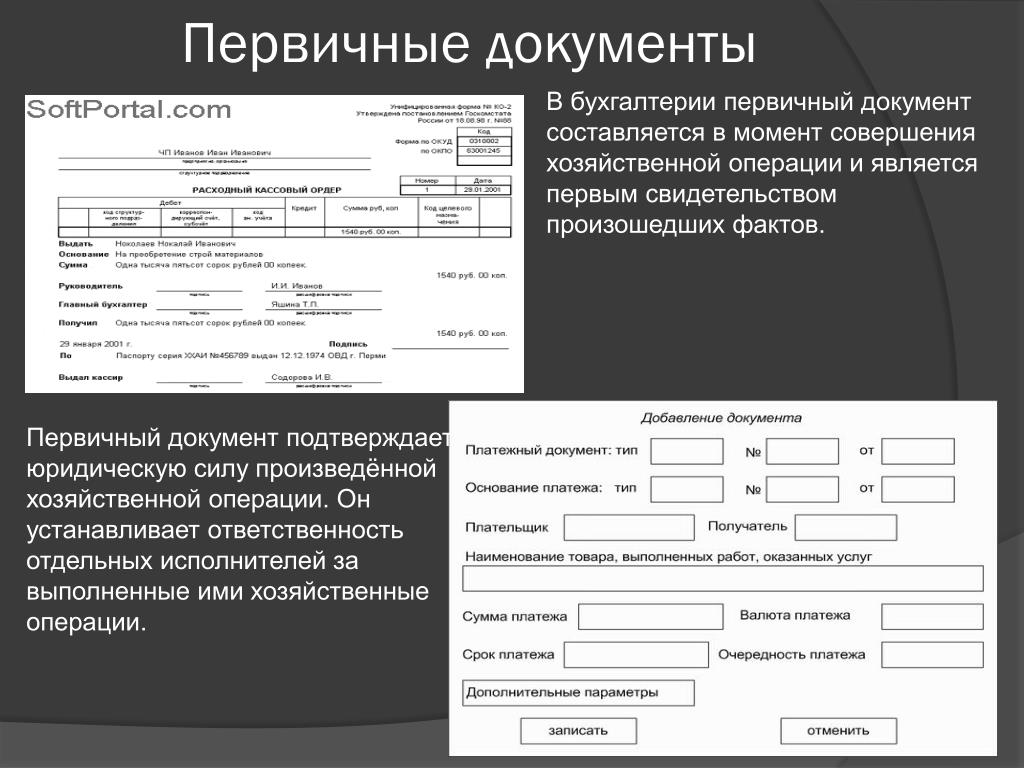

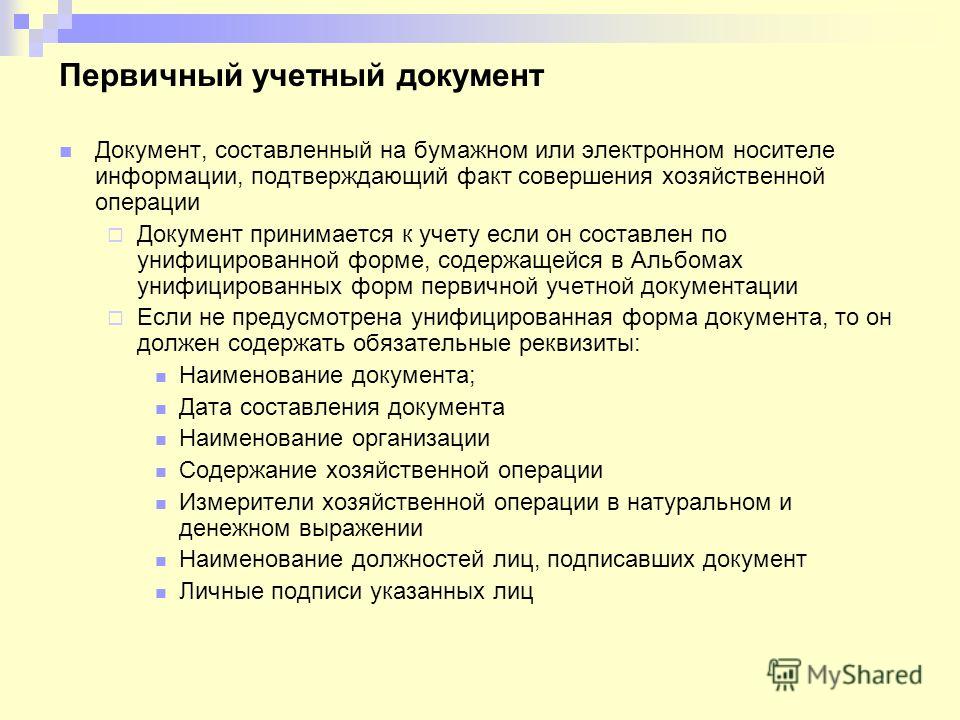

Первичные учетные документы — Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к… … Словарь: бухгалтерский учет, налоги, хозяйственное правоПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ — (англ. primary accounting documents) – письменное свидетельство о совершении фактов хозяйственной жизни. В них отражаются данные, к рые используются для ведения бухгалтерского учета. Требования к П.у.д. отражены в Федеральном законе «О… … Финансово-кредитный энциклопедический словарь

Первичные учетные документы — (англ. basic record documents) по законодательству РФ о бухгалтерском учете оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией, на основании которых ведется … Энциклопедия права

Первичные учетные документы — это… Что такое Первичные учетные документы?

(англ. basic record documents) — по законодательству РФ о бухгалтерском учете оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией, на основании которых ведется бухгалтерский учет, составляемые в момент совершения хозяйственной операции или сразу после ее завершения и удостоверяющие факт совершения соответствующей операции.

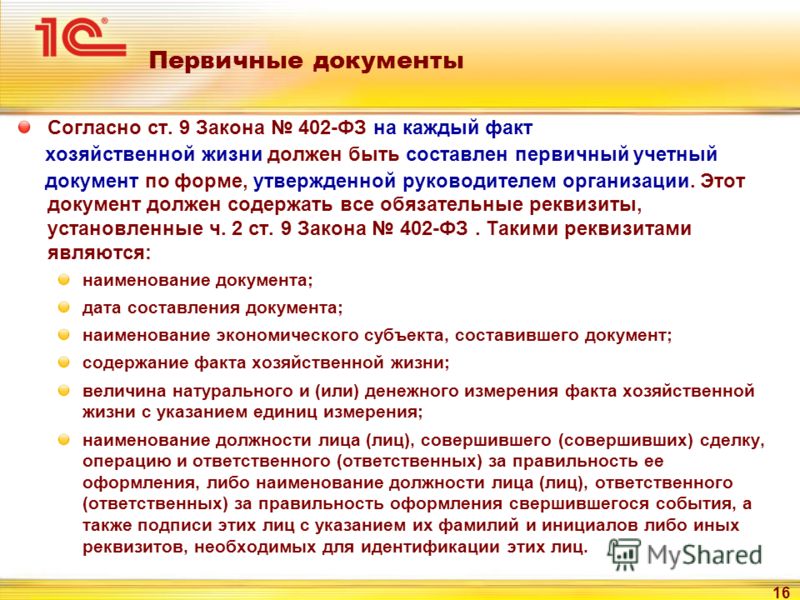

Основные правила о П.у.д. установлены ФЗ «О бухгалтерском учете»** (ст. 9). П.у.д. принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. П.у.д., форма которых не предусмотрена в этих альбомах, должны содержать: наименование документа; дату его составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.

Формы П.у.д., применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы документов, а также формы документов для внутренней бухгалтерской отчетности утверждаются при принятии учетной политики организации.

Субъекты малого предпринимательства могут применять для документирования операций типовые межведомственные формы П. у.д., ведомственные формы, а также формы, самостоятельно разработанные применительно к соответствующим типовым, которые содержат обязательные реквизиты и обеспечивают достоверность отражения в бухгалтерском учете совершенных операций. П.у.д., поступающие в бухгалтерию организации, являющейся субъектом малого предпринимательства, проверяются по форме на предмет полноты и правильности их оформления и по содержанию с точки зрения законности документированных операций и логической увязки отдельных показателей.

у.д., ведомственные формы, а также формы, самостоятельно разработанные применительно к соответствующим типовым, которые содержат обязательные реквизиты и обеспечивают достоверность отражения в бухгалтерском учете совершенных операций. П.у.д., поступающие в бухгалтерию организации, являющейся субъектом малого предпринимательства, проверяются по форме на предмет полноты и правильности их оформления и по содержанию с точки зрения законности документированных операций и логической увязки отдельных показателей.

Перечень лиц, имеющих право подписи П.у.д., утверждает руководитель организации по согласованию с главным бухгалтером. Как правило, такими лицами являются сотрудники бухгалтерии, отделов снабжения и сбыта, договорной и некоторых др. служб. П.у.д., которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

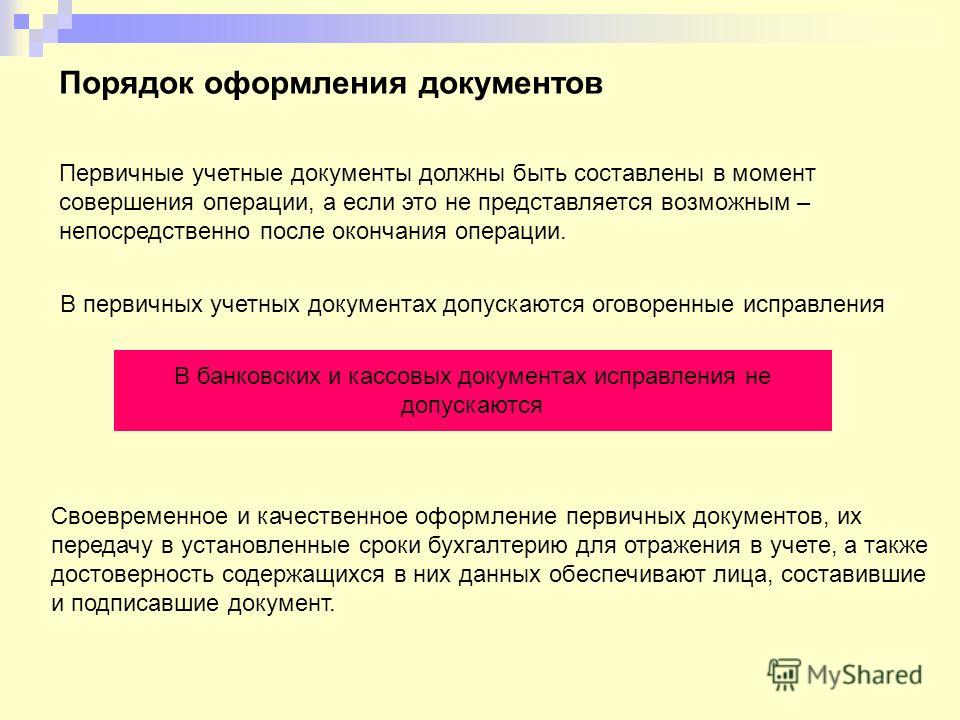

П.у.д. должен быть составлен в момент совершения операции, а если это невозможно, ~ непосредственно после ее окончания. Своевременное и качественное оформление П.у.д., передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Внесение исправлений в кассовые и банковские П.у.д. не допускается. В остальные П.у.д. исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали эти документы, с указанием даты внесения исправлений.

Своевременное и качественное оформление П.у.д., передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Внесение исправлений в кассовые и банковские П.у.д. не допускается. В остальные П.у.д. исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали эти документы, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе П.у.д. составляются сводные учетные документы. Они содержат данные о хозяйственных операциях, зафиксированные в первичных документах, а также новые укрупненные показатели. При помощи составления сводных учетных документов удается уменьшить количество записей в счетах бухгалтерского учета. К числу сводных документов относятся, напр., группировочные ведомости, разработочные таблицы, ведомости распределения расходов, отчеты или ведомости о движении продукции, сырья, материалов и т. п.

п.

П.у.д. могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством РФ. В таких случаях главный бухгалтер или др. должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие П.у.д., снять с них копии с указанием основания и даты изъятия.

Большой юридический словарь. Академик.ру. 2010.

Понятие о бухгалтерских документах, их роль и значение

Бухгалтерский учет базируется на всей информации об имуществе, обязательствах и хозяйственных операциях организации, и поэтому он является сплошным и непрерывным. Такое системное наблюдение может быть осуществлено только путем регистрации, т.е. путем документации (документирования).

Документация – это первичная регистрация фактов хозяйственной жизни с помощью документов и в местах их совершения. Документация, таким образом, является одной из основных методических приемов бухгалтерского учета. Она является как формой и способом отражения сведений о фактах хозяйственной жизни,так и средством обоснования учетных записей и источником составления свидетельств (доказательств)для решения различных экономических и правовых вопросов.

Документация, таким образом, является одной из основных методических приемов бухгалтерского учета. Она является как формой и способом отражения сведений о фактах хозяйственной жизни,так и средством обоснования учетных записей и источником составления свидетельств (доказательств)для решения различных экономических и правовых вопросов.

Таким образом, обязательным условием отражения фактов хозяйственной жизни в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим требованиям, предъявляемым к ним (они должны быть достоверными, ясными, объективными и др.).

Документ – это оформление в установленном порядке свидетельства о существовании, совершении в настоящем или будущем факта хозяйственной жизни или письменное доказательство факта. Ни один факт хозяйственной жизни не может быть отражена в бухгалтерском учете на счетах без подтверждения ее соответствующими документами. Нет документа в учете и контроле означает, что нет хозяйственной операции (то есть трансформации факта), нет (не может быть) записей на счетах бухгалтерского учета. Слово «документ» происходит от латинского documentum – свидетельство, доказательство.

Нет документа в учете и контроле означает, что нет хозяйственной операции (то есть трансформации факта), нет (не может быть) записей на счетах бухгалтерского учета. Слово «документ» происходит от латинского documentum – свидетельство, доказательство.

Документы являются основой построения всей системы бухгалтерского учета. Поэтому качество всего бухгалтерского учета в организациях в значительной мере зависит от качества первичных документов. Таким образом, носителями первичной исходной информации бухгалтерского учета являются документы. Они составляются на местах и в определенное время свершения хозяйственных операций. В них отражаются или распоряжения на совершение хозяйственных операций, или факт их совершения, или то и другое. Этот процесс в бухгалтерском учете называется документированием хозяйственных операций.

Документы в системе бухгалтерского учета имеют важное практическое, юридическое, контрольно-аналитическое, организационно- управленческое и экономическое значение.

Практическое значение документов в оперативно-хозяйственной деятельности заключается в том, что в них правильно и своевременно регистрируются все распорядительные и исполнительные действия, например, отпуск материальных ценностей со склада в производство, выплата из кассы наличных денег,акцептование счетов поставщиков и перечисление денежных средств с расчетных счетов и др. Документы служат доказательством, подтверждающим поступление и расходование ценностей. Они подтверждают достоверность и обоснованность данных счетов бухгалтерского учета и бухгалтерской отчетности, помогают выявлять возможные ошибки в бухгалтерских записях.

Юридическое значение документов заключается в том, что они обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности, устанавливают ответственность исполнителей за произведенные хозяйственные операции. Документы или данные документов используются в качестве получения аудиторских доказательств для составления аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта, а также в качестве свидетельств при разрешении хозяйственных и судебных споров, возникающих между организациями или между организацией и органами налогового контроля за налоговые правонарушения и др. Судебные органы и арбитраж признают за документами юридическую силу письменного свидетельства в том случае, когда они составлены своевременно и оформлены надлежащим образом.

Контрольно-аналитическое значение документов заключается в том, что они служат источником контрольных данных при осуществлении внутрихозяйственного контроля за движением имущества с целью установления законности и экономической целесообразности хозяйственных операций. Кроме того, документы являются источником получения аудиторских доказательств для внешних аудиторов при проведении ими как обязательных аудиторских проверок, так и инициативных с целью обоснованного решения целей и задач аудита, обусловленных предметом договора между экономическим субъектом и аудиторской организацией.

Документы служат также основанием проведения и источником информации контроля и ревизии, судебно-бухгалтерской экспертизы по определению суда или следственных органов.

Документы имеют важное значение для анализа производственно- хозяйственной и финансовой деятельности с целью выявления причин и виновников недостач, потерь материальных и денежных средств, непроизводительных (холостых) расходов, а также выявления внутренних неиспользованных (скрытых) резервов и их мобилизации в производство.

Не нашли что искали?

Преподаватели спешат на помощь

В процессе оформления и обработки документов осуществляется самоконтроль за соблюдением расчетно-платежной и кредитной дисциплины, за экономным и рациональным расходованием материальных и трудовых ресурсов в первичных подразделениях организации.

Организационно-управленческое значение документов заключается в том, что они являются основным поставщиком оперативной информации для принятия организационных и управленческих решений для регулирования технологических процессов и др. с целью повышения эффективности производств.

Путем системного использования информации, носителем которой являются бухгалтерские документы, на всех иерархических уровнях управления в организации можно добиваться взаимодействия всех функций управления (учета, планирования, прогнозирования, контроля, анализа, регулирования) и всех систем хозяйственного механизма для достижения намеченных экономических показателей и получения максимума прибыли от данной деятельности.

Экономическое значение документов заключается также в том, что они играют важную роль в укреплении хозяйственного расчета в организации и в ее отдельных центрах ответственности, базирующегося на принципах самоконтроля, самоокупаемости и самофинансирования. Данные первичных документов используются для определения важных экономических и производственных показателей, например, производительности труда, фондоотдачи, материалоотдачи и др. по отдельным видам производства продукции.

В экономической литературе в последние годы идут дискуссии по поводу определения или трактовки терминов «документация», «первичный учет», «первичная учетная информация». Так, профессор П.С. Безруких отмечает, что «…термин «первичный учет» не вполне удачен. Известно, что учетные данные, содержащиеся в первичных документах, используются в бухгалтерском учете, статистике и оперативном учете, иными словами, являются первоосновой во всех видах учета.

Поэтому нельзя рассматривать первичные документы как первичный учет, а бухгалтерский учет и статистику – как вторичный учет». Профессор Н.Г. Белов название

«первичный учет» считает также неудачным. Он отмечает: «Этот термин нельзя признать удачным, поскольку не существует понятий вторичного, третичного и т.д. учета. Поэтому более правильно начальный этап учетного процесса называть документацией хозяйственных операций…».

Другие авторы, например, профессор Г.Г. Кирейцев считает, что роль документирования определяется через реализацию функций первичного учета, а именно: информационную, контрольную, воспитательную, а также функцию правовой защиты субъектов хозяйствования.

В научной и учебной литературе часто авторы отождествляют понятия «первичный учетный документ», «сводный учетный документ», «первичный учет», «сводный учет». Поэтому следует пояснить, что первичный учетный документ представляет собой материальный носитель сообщения о факте хозяйственной жизни и свидетельство (доказательство) того, что данный факт существует, произошел или произойдет.

Сводный учетный документ – это документ, в котором в обобщенном виде отражают различные данные, составление такого документа не связано с сообщением о факте хозяйственной жизни. Сводный учетный документ отражает итог сведений первичных документов, сгруппированных по определенным признакам, имеет юридическую силу только при подтверждении соответствующих реквизитов данными первичных учетных документов и т.д.

Первичный учет – это непрерывное наблюдение (путем документирования) за объектами наблюдения и регистрация сообщений о фактах, связанных с ними, с целью осмысления и познания их содержания. Первичная учетная информация является содержанием первичного учетного документа, оформленного в процессе первичного учета (наблюдения).

Первичный учет отдельные специалисты называют «системой первичного учета», что является не совсем обоснованным.

Первичный учет представляет собой одну из стадий процесса бухгалтерского учета. Системой

же можно считать совокупность документов, взаимосвязанных по признакам происхождения, назначения, вида, сферы деятельности, единых требований по их оформлению.

Вышеотмеченные спорные вопросы также носят исторический характер, то есть не являются новыми. Так, понятия «документ», «документация», как отмечает М.В. Ларин, в своем развитии претерпели существенные изменения. Первоначально латинское «doceo» означало «учу», «извещаю». Позднейшая производная форма «documentum», в узком смысле слова означающая «доказательство», «свидетельство», надолго утвердилась во многих сферах научной и практической деятельности.

В русском языке понятие «документ» появилось в XVIII веке. Пётр I перевел его как «письменное свидетельство», подчеркнув прежде всего правовое значение документа. В XIX веке выделяется новый аспект – роль и значение документа в управлении. Понятие документа как письменного источника, имеющего юридическую силу, сохранилось в ХХ веке (в энциклопедическом словаре 1913 г. отмечается, что документ: вообще всякое письменное доказательство) и в нынешнем столетии усиливается, независимо от технических средств составления и способов обработки документов.

Это условие закреплено в статье 9 Федерального закона РФ «О бухгалтерском учете» (от 21 ноября 1996 г. №129-ФЗ), где отмечено: все хозяйственные операции, проводимые организацией, должны оформляться документами.

Первичные бухгалтерские учетные документы. Формы первичных учетных документов. Первичные документы

Первичные документы — это материальные объекты, в которых накапливаются исходные данные, полученные, в свою очередь, в ходе наблюдений, разработок, исследований и прочих видов человеческой деятельности. Во многих сферах такие бумаги выступают в качестве основы для составления отчетов. Рассмотрим далее, какими могут быть формы первичных документов.

Общие сведения

Первичные документы — это подтверждение юридической силы каких-либо операций или действий. Другими словами, они доказывают, что тот или иной факт состоялся. Оформление первичных документов осуществляется в момент совершения действия либо операции. Посредством этих бумаг устанавливается ответственность конкретных исполнителей.

Первичные бухгалтерские документы

Все хозяйственные операции, которые совершает предприятие, должны фиксироваться в оправдательных бумагах. Они принимаются к учету, если составлены по форме, присутствующей в соответствующих альбомах унифицированных бланков. Эти журналы соответствуют ПБУ, утвержденному приказом Минфина № 34. В формы первичных учетных документов при необходимости могут включаться дополнительные графы, строки. При этом должны быть сохранены все установленные нормативными актами обязательные реквизиты. Корректировки, которые будут вноситься в бланки, подтверждаются соответствующими распоряжениями и приказами. Изменению не подлежат формы первичных учетных документов, фиксирующие кассовые операции.

Коды

Унифицированные первичные документы — это бланки, в которых сведения вносятся в соответствии с действующими по стране классификаторами. Некоторые коды не имеют ссылок на указанные стандарты. Они предназначены для систематизации и обобщения данных при обработке средствами ЭВМ. Такие операции фиксируются согласно системе кодирования, утвержденной на предприятии.

Дополнительно

К учету могут приниматься и унифицированные бланки, разработанные непосредственно самой компанией. В них также должны сохраняться обязательные реквизиты, предусмотренные для других типовых образцов. Самостоятельно компания может разработать перечень первичных документов, не содержащихся в альбомах.

Обязательные реквизиты

Первичные документы организации должны содержать:

- наименование;

- дату составления;

- название предприятия, от лица которого заполняется бланк;

- указание должностей ответственных за совершение операции и ее фиксирование лиц.

Все бланки должны визироваться теми субъектами, сведения о которых в них присутствуют. Удостоверяющие первичные документы подписи выступают в качестве доказательства достоверности и юридической силы бумаг.

Ответственные лица

Первичные бухгалтерские документы должны быть заполнены своевременно и правильно. Эта задача реализуется лицами, которые, собственно, составляют и визируют их. Ответственные служащие также обеспечивают своевременную передачу бумаг в бухгалтерию для последующего отражения их в отчетности. Должностные лица обязаны вносить в бланки только достоверную информацию. Список служащих, которые могут подписывать первичные документы, утверждается руководством предприятия по согласованию с финансово-расчетным отделом. Бумаги, фиксирующие хозяйственные операции, касающиеся оборота денежных средств, визируются непосредственно директором компании. Право подписи этих документов имеет также и главный бухгалтер.

Классификация

Первичные документы — это бланки, которые используются в разных сферах деятельности предприятия. Все эти бумаги можно разделить на:

- Организационно-распорядительные. К ним относят распоряжения, приказы, доверенности, указания и прочее. Все они разрешают осуществление тех либо других операций.

- Оправдательные. В эту категорию относят приходные ордера, требования, накладные, акты приемки и так далее. Все эти бумаги — документы первичного учета осуществленных операций. Данные, которые в них содержатся, заносятся в соответствующие регистры.

- Бланки финансовой отчетности. Эти документы используются для бухгалтерского учета.

Некоторые бланки одновременно считаются и оправдательными, и разрешительными. К ним, в частности, можно отнести платежную ведомость, кассовый расходный ордер и так далее.

Делопроизводство

На предприятии разрабатывается специальный график, в соответствии с которым определяются сроки и порядок движения первичной документации внутри компании, а также поступления ее в бухгалтерию. После передачи бумаг в финансово-расчетный отдел, осуществляется их проверка. В частности, контролируется:

- Форма документа. Уполномоченный служащий проверяет правильность и полноту заполнения, наличие обязательных реквизитов.

- Арифметическая верность произведенных подсчетов.

- Содержание. В документах должны отсутствовать внутренние противоречия, четко просматриваться связь определенных показателей.

Регистры

После того как первичные учетные документы приняты, сведения из них заносятся в специальные листы. При этом на бланках ставятся отметки, исключающие повторное их использование. К примеру, ставится дата. Учетным регистром называют специальные листы для внесения и систематизации информации. Их ведут в особых журналах или книгах, на отдельных карточках и страницах, в виде машинограмм, которые получают с помощью ЭВМ. Регистры могут быть в форме магнитных лент, дискет, дисков и прочих накопителей. Фиксирование хозяйственных операций осуществляется в хронологической последовательности. Все действия группируются на соответствующих бухгалтерских счетах.

Виды регистров

Классификация проводится по различным признакам. Так, по внешнему виду регистры делятся на:

- Книги (главная, кассовая).

- Карточки (по учету материалов, основных средств и пр.).

- Журналы с разграфленными или нелинованными листами.

В зависимости от типа записей, которые производятся, регистры могут быть:

- Систематическими (главная книга по счетам).

- Хронологическими (регистрационные журналы).

- Комбинированными (ордера).

По уровню детализации сведений различают регистры:

- Комбинированные (журнал-ордер).

- Синтетические (главная книга по счетам).

- Аналитические (карточки).

Важный момент

Сведения, которые вносятся в первичные учетные документы, должны фиксироваться средствами, обеспечивающими их сохранность на протяжении времени, установленного для хранения их в архивном отделе. Информация может содержаться на электронных или бумажных носителях. В первом случае предприятие за свой счет обязано изготавливать копии документов на бумаге. Это необходимо для предоставления информации другим участникам хозяйственных операций, уполномоченным надзорным органам, прокуратуре и суду.

Хранение бумаг

Перед сдачей документов в архив они группируются в хронологическом порядке, затем комплектуются и переплетаются. Все бумаги подшиваются в специальные папки. При сдаче документации в архив заполняется соответствующая справка. В процессе хранения регистров должна быть обеспечена их защита от несанкционированного внесения корректировок. Сведения, которые содержатся в бумагах, относятся к коммерческой тайне компании. Лица, обладающие доступом к такой документации, не имеют права разглашать информацию. За нарушение коммерческой тайны виновные несут ответственность по законодательству РФ. Срок хранения первичной документации, в соответствии со ст. 17 ФЗ «О бухучете», устанавливается по правилам, действующим на предприятии. При этом период не должен быть меньше 5-ти лет.

Корректировки

При наличии ошибки в листах последняя должна быть исправлена. Корректировка в этом случае сопровождается обоснованием и удостоверяется подписью ответственного сотрудника с указанием даты. Не допускаются исправления в банковские и кассовые бумаги. В остальные бланки корректировки вносятся исключительно по согласованию с прочими участниками хозяйственных операций. Это подтверждается подписями тех же служащих, которые удостоверяли документы. При этом указывается дата внесения корректировок. Реквизит, который будет исправляться, должен быть зачеркнут. Линия должна быть тонкой, но четкой, чтобы можно было увидеть первоначальное значение. От руки рядом ставится пометка «Исправленному верить». Корректировка заверяется подписью служащего, внесшего ее, с указанием его фамилии и инициалов.

Восстановление бумаг

В законодательстве о ведении бухучета отсутствуют четкие правила, которыми регламентируется порядок повторного составления документации при ее утрате. В некоторых других отраслевых нормативных актах также определяются только периоды хранения бумаг. В связи с тем, что в законодательстве не установлено, что именно необходимо делать компании при утрате по независящим от нее причинам первичных документов, в письме УМНС даны следующие рекомендации:

- Назначить распоряжением комиссию, уполномоченную на проведение внутреннего расследования причин гибели, пропажи бумаг. При необходимости в ее состав следует пригласить представителей государственного пожнадзора, следственных органов и охраны.

- Предпринять допустимые законом меры по восстановлению тех документов, которые подлежат обновлению и хранению на протяжении установленных сроков. К примеру, копии выписок по движению по счетам денежных средств можно получить в обслуживающих банковских компаниях, у контрагентов можно запросить накладные, акты, договоры и так далее.

Однако далеко не всегда у предприятия есть возможность попросить дубликаты всех потерянных документов. Так, к примеру, это может случиться при наличии большого количества контрагентов, вследствие отсутствия покупателей или поставщиков по известным ранее адресам или из-за утери контактной информации. Таким образом, существуют довольно объективные обстоятельства, которые могут создать определенные препятствия при восстановлении документации. При этом у многих руководителей возникает логичный вопрос — следует ли ставить в известность налоговый орган о случившемся? Как считают некоторые специалисты, извещать инспекцию необязательно. В любом случае это не избавит от вероятной ответственности. За отсутствие первичной документации в законодательстве предусмотрен штраф. Это наказание установлено, в частности, в ст. 120 НК.

Возможное решение проблемы

Налогоплательщик, который по тем или иным причинам потерял первичную документацию, может поступить одним из следующих образов:

- Восстановить по возможности (хотя бы частично) бумаги.

- Внести исправительные записи по расходам, не подтвержденным документально, и отразить корректировки в уточненной декларации о налоге на прибыль за период. Затраты, не удостоверенные бумагами, не признаются в налоговой отчетности в качестве издержек.

- Позволить представителям налоговой службы при осуществлении ими проверки установить суммы, которые подлежат уплате в бюджет. Это производится на основании данных, которыми располагает предприниматель, а также сведений о других аналогичных предприятиях. Данная возможность предусматривается в ст. 31, п. 1, пп.7 НК.

Изъятие бумаг

Данная процедура может осуществляться только уполномоченными на это инстанциями. К ним, в частности, относят органы предварительного следствия, дознания, прокуратуры, налоговые инспекции, суды, ОВД. Изъятие первичной документации производится на основании постановлений указанных инстанций, принятым в рамках законодательства. В письме Минфина № 16/176 утверждена инструкция, в соответствии с которой проводится данная процедура. Изъятие документации осуществляется в случае сокрытия или занижения налогоплательщиком дохода или других объектов, подлежащих обложению. В качестве нарушителя может выступать как предприятие, так и должностное лицо и гражданин. Главному бухгалтеру или другому ответственному служащему компании разрешается с согласия и в присутствии представителей инстанций, производящих изъятие, снять копии с первичных документов с указанием даты проведения данной процедуры.

Тема 2. Бухгалтерские документы

2.1. Понятие о бухгалтерских документах, их классификация

Документы является исходным пунктом бухгалтерского учета.

Бухгалтерская документация это часть системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документацией (ОКУД), утвержденной постановлением Госстандарта России от 30 декабря 1993 года №299.

Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и отчетная бухгалтерская документация.

Остановимся на первичной бухгалтерской документации. Это документы, фиксирующие факты совершения хозяйственной операции. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не предоставляется возможным – непосредственно после её окончания.

Образцы форм документов утверждаются правительственными органами. Такие формы документов называются типовыми или унифицированными.

Бухгалтерские документы классифицируют по нескольким признакам:

По назначению:

Распорядительные. Например: Приказы об учетной политике, о предоставлении отпуска, о проведении инвентаризации и т. д.

Оправдательные (исполнительные). Например: приходные и расходные кассовые ордера, товарно-транспортные, счет-фактуры, накладные, акты, накладные и т.д. счет фактуры – это приложения к товарно – транспортным накладным. Составляются в интересах налоговой инспекции

Документы бухгалтерского оформления. Например: расчетно-платежные ведомости, расчет отпускных, расчет пособия по временной нетрудоспособности, расчет амортизации и другие.

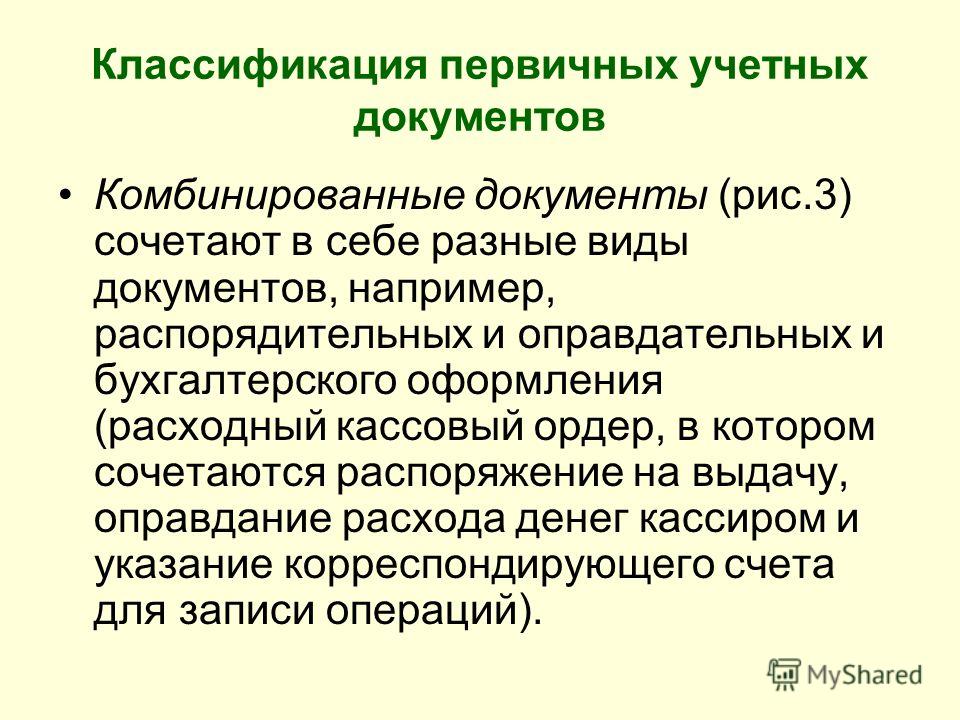

Комбинированные документы – содержат те и другие элементы. Например, расходные кассовые ордера.

По месту составления:

внутренние. Например: накладная на внутреннее перемещение, ПКО, РКО, акты.

внешние. Например: ТТН, счет — фактуры

По степени обобщения хозяйственных операций;

первичные. Например: ПКО, РКО, ТТН, акты, накладные.

сводные. Например: Кассовый отчет, товарный отчет, авансовый отчет, материальный отчет.

По порядку использования;

разовые. Например: ПКО, РКО, акты.

накопительные. Например: дневной заборный лист, лимитно-заборная карта.

2.2. Реквизиты бухгалтерских документов

Документы состоят из отдельных показателей, которые называются реквизиты (от латинского слова «требуемое, необходимое»).

Совокупность реквизитов документа определяют его форму.

Чтобы документ отвечал своему назначению, он должен быть составлен в соответствии с формой, принятой для данной категории документов.

Но в любом случае документ должен содержать следующие обязательные реквизиты:

Наименование документа (формы)

Код формы

Дата составления

Наименование организации составившей документ

Содержание хозяйственной операции

Измерители хозяйственной операции

Фамилии и должности ответственных лиц, их личные подписи.

Если документ является внешним документом, то помимо личных подписей на документе должна быть проставлена круглая печать организации.

Электронный документ содержит ту же самую информацию, что и бумажный Содержание электронного документа можно просмотреть на экране компьютера. Электронный документ можно распечатать в бумажном виде. Электронный документ можно размножить в огромном количестве совершенно идентичных экземпляров, можно мгновенно переслать на другой компьютер в другой точке земного шара с помощью электронной почты.

Но электронный документ проще подделать, чем бумажный, если, конечно, не предпринимать специальных мер защиты.

Проблемы защиты от подделки электронных документов решаема. В России, как во многих других странах мира, принят Закон об электронной подписи, направленный на решение указанной проблемы.

Электронные документы уже широко используются в общении предприятий с банками и с налоговыми органами.

Все документы в бухгалтерии тщательно проверяют с трех сторон: юридической, с точки зрения оформления, арифметической.

Проверенные документы регистрируют в журнале регистрации документа.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

В настоящее время особое внимание уделяется унификации и стандартизации документов. Унификация документов – это разработка единой формы документов России для оформления однородных хозяйственных операций в различных организациях. В России унифицированы формы кассовых документов, банковских документов и др.

Они обязательны для всех сфер деятельности. Наряду с унификацией важное значение имеет стандартизация документов. Стандартизация- это установление одинаковых стандартных размеров бланков типовых документов. При ведении бухгалтерского учета важно наладить рациональный документооборот, т.е. оптимальную систему формирования бухгалтерских документов, принятие их к учету, перемещения по предприятию, их текущего хранения и передачи в архив. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств.

16. Первичный учет. Носители первичной учетной информации.Классификация документов.

Первичный учет представляет собой начальную стадию системного восприятия регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации. Первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах.

Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Первичный бухгалтерский документ должен иметь:

наименование — финансово-экономическое содержание хозяйственной операции.

название, а в некоторых случаях адреса и расчетные счета в банках сторон (юридических и физических лиц), участвующих в данной хозяйственной операции.

дату составления.

содержание хозяйственной операции (объект документирования), вытекающее из наименования документа, в котором оно имеется в общей форме;

измерители осуществляемой хозяйственной операции. Отсутствие измерителей в документе лишает его учетно-расчетной базы;

подписи ответственных лиц — директора организации и главного бухгалтера.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно по окончании операции. Первичные учетные документы могут составляться на бумажных и машинных носителях информации. Первичные учетные документы принимаются к учету, только если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Документы классифицируются по следующим признакам:

По назначению:

1. Распорядительные – содержат приказ, распоряжение или задание руководителя предприятия о совершении определенной операции, эти документы служат основанием для приема-выдачи денег и материальных ценностей. К таким документам относят. Распорядительные документы сами по себе не подтверждают того факта, что операция совершена, и, следовательно, не являются основанием для отражения в бухгалтерском учете.

2. Оправдательные (исполнительные) – удостоверяют факт совершения операции. Они составляются в момент совершения операции и свидетельствуют о ее выполнении. Эти документы служат основанием для последующей бухгалтерской регистрации совершившихся операций.

3. Документы бухгалтерского оформления – составляются работниками бухгалтерии по данным распорядительных и оправдательных документов.

По порядку отражения в них операций.

Все документы, кроме чисто распорядительных делятся на:

1. Первичные – составляются в момент совершения операции или сразу после нее: накладные, акты приемы и выбытия.

2. Вторичные (сводные) – отражают операции, уже зафиксированные в первичных документах. Они обобщают первичные документы: отчеты материально ответственных лиц, авансовые отчеты.

По способу составления первичные и сводные документы делятся на:

1. Разовые – составляются единовременно в один прием для отражения одной или нескольких операций. К их числу относятся большинство первичных документов.

2. Накопительные – их составляют постепенно для отражения систематически повторяющихся операций. Эти документы окончательно формируются лишь по истечении установленного срока и только после этого они служат основанием для бухгалтерских записей.

К ним относятся: наряды на сдельную работу, лимитно-заборные карты.

По месту составления:

1.Внутренние – документы, составляющиеся на данном предприятии.

2. Внешние –составляются на другом предприятии и поступают на данное.

ТОП-10 важных документов в бухучете

Если вы занимаетесь бухгалтерским учетом, вы, должно быть, заметили, что некоторые документы всегда появляются в ваших отчетах. При ведении бухгалтерского учета мы фиксируем финансовых операций , анализируем их, составляем отчеты.

Важность бухгалтерского учета для бизнеса невозможно переоценить, тем более что надзорные органы и налоговые органы нуждаются в этой финансовой отчетности по разным причинам.

Знание того, какие документы использовать, — лишь одна часть общей картины.Здесь мы составляем список наиболее часто используемых бухгалтерских документов.

1. Денежный авизо

Компании используют денежные авизо в качестве исходных документов. Именно здесь мы фиксируем все сделки купли-продажи. Это , один из наиболее часто повторяющихся бухгалтерских документов , который компания предоставляет при продаже за наличные или получает в случае покупки за наличные.

Денежное авизо содержит такие сведения, как количество продаж, цена товаров, применимые скидки и налог с продаж.Операции в кассовом документе попадают в книгу счетов, и аудитор всегда будет искать перекрестные ссылки на кассовую книгу и кассовые чеки.

2. Счет-фактура

Счет-фактура также называется счетом. Компания должна регистрировать все свои продажи в кредит или покупки в кредит в этом документе. Например, когда фирма осуществляет продажи в кредит, она готовит счет-фактуру на продажу . Он детализирует транзакцию с точки зрения количества проданных товаров, цены за единицу и общей проданной суммы.То же самое и с покупками.

Счета-фактуры обычно составляются в двух экземплярах, причем основная ( оригинала) копия передается покупателю, а продавец сохраняет дубликат.

Счет-фактура становится счетом, когда покупатель или закупающая организация получает оригинал счета-фактуры.

3. Квитанция

Компании используют квитанцию в качестве подтверждения оплаты товаров и услуг. Это исходный документ, который продавец готовит в связи с получением наличных от второй стороны.

Также подготовленный в двух экземплярах, оригинал отправляется лицу, выдающему наличные или платящему. Продавец хранит дубликат в качестве записи о транзакции и показывает детали платежа, включая имя, дату, общую уплаченную сумму и тип платежа (наличные / чек).

4. Платежная квитанция

Платежная квитанция является подтверждением документа о транзакции, полученного от банка для внесения денег на банковский счет.

Процесс включает заполнение формы в банке с указанием реквизитов вкладчика, даты транзакции и внесенной суммы.

Pay-in-slip должен быть подписан служащим банка с официальной печатью банка на корешке. Бухгалтеры используют корешок платежной ведомости в качестве исходного документа для записи транзакции.

5. Проверка

Чек — один из наиболее часто используемых документов финансовой отчетности. Этот документ используется для финансовых операций и подлежит оплате после предъявления указанному банкиру. Чек — это безусловный заказ, в котором субъект подписывает знаки, предписывающие банкиру выплатить определенную сумму денег.Получатель платежа — это лицо, данные которого указаны в инструменте.

Чеки могут быть «перечеркнуты», что означает, что чек подлежит оплате только на счет получателя.

6. Дебетовая нота

Мы используем дебетовую расписку в качестве подтверждающего документа. Уведомление отправляется физическому или юридическому лицу, против которого у нас есть дебет. Предприятия выставляют дебетовые векселя организациям, от которых они ожидают взыскания определенных сумм денег. Например, если вы выставляете поставщику дебетовую расписку, вы ожидаете, что он вернет дефектные или поврежденные товары.

Предприятия также используют дебетовое авизо в случаях переплаты. Вы должны указать все необходимые данные в дебетовом авизо, включая дату и сумму списания.

7. Кредит-нота

Компании используют кредит-ноту, чтобы показать, что они кредитовали данную партию, как указано в документе. Документ написан, например, покупателю, чтобы показать, что компания зачислила эту транзакцию в свои бухгалтерские книги.

Вы можете подготовить кредит-ноту на случай, если ваш платеж окажется меньше, чем должен был быть.

Детали как в дебетовом авизо. Тем не менее, их легко отличить по красным чернилам, используемым для написания кредитной ноты.

8. Ваучер

Ваучер — это бизнес-документ, в котором указывается, какой тип транзакции должен регистрироваться в финансовых книгах. Ваучеры готовятся с использованием исходных документов и идентифицируют операции как дебетовые и кредитные.

Есть два типа ваучеров:

- Денежный чек

- Безналичный ваучер

Денежные чеки включают чеки и платежи, а безналичные чеки включают дебетовую и кредитовую ноту.

9. Уведомление о переводе денег

Мы используем Консультации по денежным переводам, чтобы детализировать платежи, отправленные поставщику, включая то, является ли это счет-фактура или зачетное кредитовое авизо.

10. Выписка со счета

Это документ, отправляемый поставщиком клиенту, в котором перечислены операции по счету клиента, включая все выставленные счета и кредитовые ноты, а также все платежи, полученные от клиента.

Важные советы по работе с бухгалтерскими документами

Зная самые важные бухгалтерские документы, продавец должен понять, как их использовать для достижения наилучших результатов.Некоторые из этих документов служат доказательством продаж, и, следовательно, они должны быть безупречными, когда контролирующие органы приходят с просьбой о них. Кроме того, бухгалтерские документы могут быть изменены в любое время, поэтому продавец должен знать, как внести в них необходимые данные. Однако до тех пор, пока человек понимает процесс бухгалтерского учета и знает, как соответствовать требованиям местного законодательства, все будет в порядке. Следующие советы помогут упростить работу с этими документами.

Всегда имейте электронную копию бухгалтерских документов

После оформления кассовых авизо, квитанций и других документов бухгалтерского учета продавец должен также создать электронную копию.В настоящее время электронными копиями легко управлять, поскольку они устраняют неуклюжесть, связанную с бумажными копиями. Например, их можно легко извлечь и хранить в большей безопасности.

Они помогут очистить офис от слишком большого количества документов, которые могут оказаться бесполезными. Однако наиболее важным преимуществом электронных копий является то, что они служат резервной копией для остальных записей. Если бумажная копия потеряна, ее можно будет восстановить и распечатать. Таким образом, эти копии помогут решить споры и при отсутствии бумажных копий.

Будьте внимательны с бухгалтерскими документами

Для документов, используемых в бухгалтерском учете, требуются данные из различных источников, и они используются для определенных целей. Например, в кассовые чеки вносятся данные о проданных товарах. По этой причине продавец должен убедиться, что все детали указаны в документах. Это становится еще более важным, когда эти документы используются в качестве доказательства продаж.

В таком случае продавец окажется в затруднительном положении, если не проверит досконально детали.Взгляд на список бухгалтерских документов показывает, что каждый из них должен собирать данные для определенных целей, и их полезно иметь в виду при их использовании.

Использование различных деловых документов в бухгалтерском учете

Разнообразие бухгалтерских документов свидетельствует о том, что продавцу не следует полагаться на один вариант. Если кто-то знает важность исходных документов в бухгалтерском учете, он будет знать, что их использование в различных формах может принести много преимуществ.

Например, при работе с различными типами денежных авизо будет легко определить тот, который лучше всего фиксирует данные о продажах, когда существует разнообразие.При использовании квитанции в качестве исходного документа вы можете узнать, существует ли тип, который фиксирует больше деталей, чем другие.

Также рассмотрите возможность консультации профессионального бухгалтера при работе с бухгалтерскими документами.

Эксперт знает, как выявлять ошибки и несоответствия, и они помогут исправить их, чтобы финансовая отчетность была точной. Это более важно, если вы делаете это в целях соблюдения налогового законодательства.

Кроме того, бухгалтеры знают, что власти ищут, когда запрашивают финансовую информацию, и поэтому они помогут владельцам бизнеса избежать штрафов и других штрафов.

Заключение

Бухгалтерские документыиграют решающую роль в обработке бизнес-операций и подготовке финансовых отчетов, таких как отчет о прибылях и убытках и баланс. Они также необходимы для соответствия и налогового учета. В настоящее время предприятия автоматизируют многие из учетных процессов , и программное обеспечение, которое выбирает бизнес, может стать отличным дополнением к ведению финансовой отчетности.

Автоматизированный сбор, извлечение и анализ данных — Решения для FinTech

Пр.1. Прочтите и переведите текст. Бухгалтерские документы Документ является письменным подтверждением фактического совершения хозяйственной операции или письменным указанием на право ее осуществления. Метод оформления хозяйственных операций документами называется документальным. Это важный элемент метода бухгалтерского учета. Он предназначен для первичного наблюдения за хозяйственными операциями и является обязательным условием их отражения в учете.Однако важность документации в хозяйственной деятельности предприятий не ограничивается только тем, что она используется для обоснования счетов. Он играет важную роль в управлении деятельностью предприятия. В виде соответствующих документов выдаются приказы на совершение хозяйственных операций. Документы имеют практическое значение для предварительного и последующего контроля за целесообразностью и законностью хозяйственных операций, соблюдения государственной дисциплины. Предварительный контроль осуществляется исполнителями.Дальнейший контроль осуществляют бухгалтеры, а также сотрудники налоговых, финансовых и аудиторских органов. Документы имеют важное значение для обеспечения контроля за ведением управления имуществом, его рациональным использованием. Использование наличных денег, осуществление расчетов на основании правильно оформленных документов предотвращает злоупотребления со стороны должностных лиц. Документы имеют юридическую ценность как письменное свидетельство совершения хозяйственных операций, поэтому используются судебными органами при рассмотрении экономических требований.Документы используются при анализе хозяйственной деятельности для финансового контроля, аудита и документального аудита. СЛОВАРЬ: доказательство целесообразности законность инструкции реализация соблюдайте первичных руководителей наблюдение выполнено надлежащим образом обязательная профилактика однако злоупотребление обосновать доказательства актуально, поэтому предварительная претензия Пр.2. Ответьте на вопросы.

Пр.3. Переведите словосочетания на английский язык. ,,,,,,,,,,,,,,,,,,,,,,,. Пр. 4. Найдите украинские эквиваленты следующих словосочетаний. Метод бухгалтерского учета, деятельность предприятия, дальнейший контроль, рациональное использование, первичное наблюдение, обязательное условие, способ регистрации, соответствующие документы, использование денежных средств, надлежащим образом оформленные документы, органы аудита, письменные доказательства. ,,,,,,,,,,,. Пр. 5. Сформируйте существительные из следующих глаголов и переведите их. Наблюдать, доказывать, реализовывать, обосновывать, предотвращать, выполнять, регистрировать, отражать, обеспечивать, рассчитывать, выполнять, рассматривать. Пр. 6. Перескажите текст. :

|

A Основное руководство для подрядчиков

Строительный учет — это уникальная форма бухгалтерского учета и финансового менеджмента. Он разработан специально, чтобы помочь подрядчикам отслеживать каждую работу и то, как она влияет на компанию в целом.Хотя он основан на тех же основных принципах общего бухгалтерского учета, он также имеет несколько важных и отличительных особенностей.

Мы подробно рассмотрим каждый из них, чтобы увидеть, какие подрядчики по фундаменту нужны для ведения успешного строительного бизнеса. Но сначала давайте посмотрим, чем строительство отличается от многих других отраслей.

Почему строительный учет отличается?

По сравнению с другими отраслями, такими как розничная торговля или производство, подрядная деятельность в строительстве имеет несколько отличительных черт с точки зрения бухгалтерского учета.

| ХАРАКТЕРИСТИКИ СТРОИТЕЛЬНОГО УЧЕТА: |

|---|

| 1. Он основан на каждом проекте. |

| 2. Производство децентрализовано. |

| 3. Контракты долгосрочные с отсрочкой платежа. |

1. Проектная

Будь то выставление счетов, производство или рабочая сила, подрядчики работают в основном вокруг проектов. Финансовое внимание уделяется каждой работе.Подумайте о любом другом бизнесе, таком как сеть дизайнерских магазинов кексов или производитель пневматических клапанов. Там менеджеры могут рассматривать каждый магазин, завод, продуктовую линейку или весь бизнес как «центр прибыли». Для большинства отраслей они стабильны и предсказуемы.

Подрядчикам, однако, необходимо рассматривать каждый строительный проект как уникальный центр краткосрочной прибыли. Что действительно делает это особенным, так это то, что каждая строительная работа, как правило, имеет уникальные исходные данные и требования. Даже если у проектов схожие производственные требования, они часто зависят от различных условий на объекте или местных переменных, таких как наличие рабочей силы, стоимость материалов и законодательство.Кроме того, в течение года с каждым контрактом проекты постоянно открываются и закрываются.

В конце концов, у строительных компаний есть один способ контролировать расходы и делать разумные ставки. Это необходимо для точного отслеживания затрат по каждому проекту в отдельности, а также видов затрат и производственной деятельности, составляющих затраты на работу. Эти многочисленные временные центры затрат, в конечном счете, являются причиной, по которой подрядчикам необходимо выполнять работ стоимостью .

В конце концов, у строительных компаний есть один способ контролировать расходы и делать разумные ставки.Это необходимо для точного отслеживания затрат по каждому проекту, а также видов расходов и производственной деятельности, составляющих затраты на работу. Нажмите, чтобы твитнуть2. Децентрализованное производство

Точно так же, в отличие от розничной торговли и производства, производство в основном происходит на разных рабочих местах, а не в постоянных местах, таких как заводы. Таким образом, и использование оборудования, и рабочая сила часто перемещаются с участка на участок. Это может привести к затратам на мобилизацию. Это также означает, что затраты на оборудование и рабочую силу всегда должны отслеживаться на каждом рабочем месте с правильной ставкой заработной платы.

Помимо четких требований проекта, строительство также предполагает длительные и часто сезонные производственные циклы. Поскольку производство может быть менее предсказуемым, подрядчики часто не могут удерживать большие объемы запасов. В результате стоимость и доступность производственных ресурсов могут колебаться и требовать особого тщательного отслеживания и планирования.

3. Долгосрочные контракты

С идеей длинных производственных циклов связана идея о том, что контракты на строительство длиннее, чем у многих других предприятий.Представьте себе продажу грузовика. Если вы дилер, договор считается завершенным сразу после совершения сделки. Клиент платит, а вы вручаете ему ключи. Даже если вы производитель грузовиков, между продажей и доставкой может пройти более длительный срок, или вы можете просто доставить товар из складских запасов.

В строительстве контракты на добычу могут длиться годами и предусматривать многократные расширенные платежи в течение этого времени. Условия контракта обычно позволяют оплачивать счета в течение 30, 60, даже 90 дней или более. Удержание удержания или споры могут задержать платеж еще дольше.В результате признание выручки и управление денежными средствами в строительстве требуют особого внимания. Подрядчикам необходимо точное отслеживание и отчетность, а также стратегии сбора и движения денежных средств.

Основы строительного учета

С учетом некоторых существенных отличий от общего бухгалтерского учета строительный учет основан на ряде важных концепций.

1. Стоимость работ

Сколько стоит работа?

Для большинства предприятий главная бухгалтерская книга (ГК) — это все, что им нужно.Это позволяет им отслеживать транзакции, которые влияют на финансовую картину всей компании. Однако, поскольку строительный учет ориентирован на проекты, а производство децентрализовано, подрядчикам также нужен способ отслеживать и сообщать о транзакциях, характерных для каждой работы. Это стоит работы. Калькуляция работ — это практика ведения учета в строительстве, при которой отслеживаются затраты по конкретным проектам и производственной деятельности.

Какие затраты на работу

В строительном учете калькуляция затрат на выполнение работ и главная книга работают как левая и правая рука.В Главной книге рассматривается компания в целом, а при расчете затрат на работы рассматривается уровень проекта. А если основная бухгалтерская книга состоит из счетов (например, расходов на материалы или A / P), стоимость работ складывается из:

- индивидуальные проекты

- затраты на деятельность (например, фундамент или каркас)

- и виды затрат (например, рабочая сила или материалы)

| ОБЩИЙ ЛИДЕР | РАСХОДЫ НА РАБОТУ |

|---|---|

| Отслеживает финансы компании | Дорожки данных проекта |

| Производит финансовую отчетность, отчеты о старении, завышение / занижение счетов | Производит оценочное vs.фактические, производственные отчеты, отчеты незавершенного производства |

| Организовано планом счетов | Организовано по структуре затрат на работы |

Когда все данные о работе записаны и систематизированы, в результате получается отчет, который действительно может быть использован менеджерами проектов и мастерами. Подрядчики могут научить своих руководителей проектов и суперинтендантов, как успешно контролировать затраты и производство. Оценщики могут знать истинную стоимость безубыточности даже при низких ставках.У менеджеров и руководителей есть «оценочная карта», чтобы видеть, как их бригады работают, учиться и вносить коррективы. Благодаря более точным оценкам, торгам и контролю затрат подрядчики должны иметь возможность защищать узкую норму прибыли и продолжать браться за правильные проекты.

Как рассчитывается стоимость работы

Смета затрат на работу может измерять несколько различных аспектов проекта с целью улучшения оценок и составления бюджета. В то время как финансовая отчетность из Главной книги учитывает только доллары, подрядчики могут использовать калькуляцию затрат на выполнение работ для отслеживания:

| физическое завершение | (в шт.) |

| понесенные затраты | (в долларах) |

| рабочая сила | (в часах) |

Он отслеживает их не только для каждой работы, но и для каждой группы рабочих операций и каждого типа затрат.Например, подрядчик может «закодировать» счет-фактуру на Job 140 (Lake Ave. Remodel), код стоимости 100 (фундамент), класс затрат «MAT» (материалы). Некоторые могут также классифицировать затраты по фазам проекта или подзадачам, например по этажам здания или зданиям в застройке. Система категорий, которую подрядчик использует для всех своих работ, называется структурой затрат .

Пометив каждую транзакцию информацией из структуры затрат на работу, подрядчики могут увидеть совершенно новое измерение своих затрат.Они могут посмотреть, сколько стоит каждый аспект операций на конкретной работе и в компании в целом. Наряду с расходами они могут отслеживать прогресс в соответствии с конкретными статьями бюджета, выявлять закономерности и сообщать о рентабельности или перерасходе различных производственных операций по мере их выполнения. Важно отметить, что они также могут определить затраты, распределяемые между несколькими работами, например, на оборудование, и вычислить справедливый способ распределения этих затрат, который называется распределением накладных расходов .

В конечном итоге цель состоит в том, чтобы помочь подрядчикам определить свои истинные затраты и рентабельность, что в противном случае очень сложно сделать в отрасли с таким большим количеством переменных от контракта к контракту.Затем они могут использовать их для информирования своих будущих оценок, бюджета и принятия решений.

В конце концов, цель калькуляции стоимости работ — помочь подрядчикам определить свои истинные затраты и рентабельность. Нажмите, чтобы твитнуть2. Признание выручки по договору

Что такое признание доходов?

Признание дохода или Признание дохода — это то, как подрядчик определяет, когда он официально заработал деньги на проекте. Это также помогает определить, когда им следует официально регистрировать расходы.Помните, это важно, потому что контракты на строительство обычно являются долгосрочными и часто имеют отсроченные платежи. Подрядчики не обязательно могут завершить, выставить счет и взыскать контракт в один и тот же месяц. Фактически, для многих подрядчиков этого никогда не происходит.

Это оставляет подрядчикам и строительным бухгалтерам выбор метода признания выручки. Выбранный ими метод определит, когда «учитываются» доходы и расходы. В некоторых случаях они могут использовать один метод для собственного бухгалтерского учета и один для налоговой отчетности, если они остаются неизменными во времени.В бухгалтерском учете строительства основными вариантами традиционно являются кассовый , выполненный договор и процент завершенности . Однако теперь подрядчикам необходимо учитывать указания новых стандартов признания выручки ASC 606 при составлении CPA строительства.

Денежный метод

Самым простым методом признания выручки является кассовый метод . Все основано на его влиянии на денежные средства компании в реальном времени. Подрядчики регистрируют выручку тогда и только тогда, когда они получают оплату, и сообщают о расходах тогда и только тогда, когда они фактически платят.Следовательно, нет кредиторской (A / P) или дебиторской (A / R) задолженности. При кассовом учете, если деньги еще не переходили из рук в руки, транзакция не учитывается.

Кассовый учет имеет ряд преимуществ, но не для каждого строительного бизнеса. Фактически, хотя многие малые предприятия США предпочитают учет наличными деньгами из-за его простоты и гибкости, только некоторые подрядчики подходят для этого. Согласно IRS, только строительные компании с доходом ниже установленного среднего могут использовать кассовый метод для налоговых целей.Если объем продаж компании превысит эту сумму, ей придется использовать другой метод для целей налогообложения. В этом случае они могут просто решить использовать другой метод для своих собственных книг.

Каждый из этих методов будет известен как метод начисления . Метод начисления учитывает расходы, когда они возникли, и выручку, когда они начислены, даже если денежные средства еще не поступили или не вышли. Другими словами, он отслеживает, как деньги «накапливаются», или накапливает на хранении, прежде чем они переместятся в наличные.

Подробнее о кассовых методах и методах начисления »

Метод завершенного контракта

Согласно методу завершенного контракта (CCM) , доход по контракту не сообщается до завершения проекта. Как и расходы. Конечно, это не означает, что во время строительства не будет расходов или что подрядчики не могут выставить счет за это время. Это просто означает, что никакой прибыли не будет до официального до конца. Все попадает в отчет о прибылях и убытках одновременно.Иногда это означает, что подрядчики могут отложить налогообложение доходов, если контракт не будет завершен до следующего налогового года.

CCM также имеет определенные ограничения со стороны IRS. Чтобы иметь право на участие, подрядчики не могут превышать определенный средний годовой доход, а их контракты должны быть выполнены в установленные сроки.

Метод процента выполнения

Метод процента выполнения (PCM) позволяет подрядчику признавать выручку по мере ее получения с течением времени.По мере того, как проект приближается к завершению, подрядчик может выставить счет за выполненную работу. Каждый раз, когда они выставляют счет, они могут записывать полученный доход. Это продолжается до тех пор, пока они не закончат контракт. Чтобы рассчитать, какую часть контракта они заработали за расчетный период, они могут выбрать один из нескольких методов, включая соотношение затрат и примерный процент выполнения.

Подробнее о проценте выполнения »

ASC 606 Новые стандарты признания доходов

Тем не менее, в городе новое правило.Совет по стандартам финансового учета, который наблюдает за общепринятыми принципами бухгалтерского учета США (GAAP), выпустил « ASC 606: Выручка по договорам с клиентами » в качестве нового набора стандартов для признания выручки. GAAP предоставляет передовые стандарты бухгалтерского учета во всех отраслях промышленности США. По состоянию на декабрь 2018 года все компании, составляющие отчетность по GAAP, должны следовать ASC 606. И хотя частные компании не имеют формального обязательства использовать GAAP, многие предпочитают следовать его передовой практике.

Среди прочих рекомендаций, эти стандарты помогают подрядчикам определить, должны ли они признавать выручку в своих бухгалтерских книгах в определенный момент времени (как в случае с CCM) или в течение определенного периода времени (как с PCM). В случае ASC 606 вопрос связан с идеей передачи управления .

Контроль передается, когда построенный актив переходит в собственность покупателя. Если он находится на земле заказчика, фундамент здания может перейти в его распоряжение сразу после заливки, каркас — сразу после установки и т. Д.В случае полного девелоперского проекта передача контроля может не произойти, пока подрядчик не передаст ключи. Но поскольку это часть договорного обязательства, стороны должны досрочно урегулировать при передаче контроля — в определенный момент времени или с течением времени — для надлежащего учета дохода.

| ТОЧКА ВРЕМЕНИ | ЗА ВРЕМЯ |

|---|---|

| Исполнитель не имеет права на оплату до конца | Подрядчик имеет право на оплату на разных этапах |

| Подрядчик имеет право собственности до передачи | Клиент имеет право собственности на актив |

| Подрядчик находится в физическом владении до передачи | Клиент физически владеет активом |

| Подрядчик пользуется преимуществами до передачи | Клиент постоянно использует актив и получает от него выгоду |

Конечно, правило ASC 606 предусматривает множество других важных стандартов, которым должны следовать подрядчики.Это включает определение того, нужно ли им считать проект одним или несколькими контрактами, как определять цену контракта и как распределять продажи. Это также влечет за собой изменения в учете потерь по контракту, хранимых материалах и расчетах затрат. Как и в случае использования кассового учета или таких методов, как PCM и CCM, подрядчикам необходимо проконсультироваться со своим CPA строительства, чтобы убедиться, что они соблюдают правильный график.

Подробнее о новых стандартах признания выручки »

3.Удержание контракта

Что такое удержание?

Еще одна особенность, которую необходимо учитывать при строительстве, — это практика удержания удержания , или удержания. Удержание — это заранее определенная сумма денег, которую владелец может удерживать от платежа до тех пор, пока он не будет удовлетворен выполнением контракта. Обычная сумма удержания может составлять 5–10% от стоимости контракта или суммы, выставленной в счете, но может быть меньше или больше. Идея удержания заключается в том, чтобы предоставить заказчику некоторую защиту от любых недостатков или дефектов в проекте.

Как работает удержание

Для большинства подрядчиков удержание достаточно просто на бумаге, хотя по своей природе это исключение из правил. На практике, когда подрядчик получает доход с использованием метода начисления, такого как CCM или PCM, он имеет право выставить счет и записать сумму в качестве дебиторской задолженности (A / R) до тех пор, пока она не будет получена. То есть кроме удержания.

Согласно стандартам доходов, подрядчик не имеет текущего безусловного права на удержание части счета-фактуры.Следовательно, он не рассматривается как сумма дебиторской задолженности (A / R). Подрядчики записывают его вместо этого в отдельный счет актива. Как только подрядчик имеет на это право, после удовлетворительного завершения контракта подрядчик выставляет ему счет-фактуру и перемещает его из учетной записи актива в учетную запись A / R для взыскания.

Как бы это ни выглядело на бумаге, однако в реальности удержание оказывает большее влияние. Законы об удержании варьируются от штата к штату, но в некоторых случаях владельцы могут удерживать его более года.Кроме того, удержание 5–10% может фактически сократить долю прибыли подрядчика на 20–50%. * Учитывая узкую норму прибыли строительства, разумное управление удержанием не менее важно, чем надлежащее отслеживание удержания.

4. Специализированные счета за строительство

Многие отрасли используют выставление счетов по фиксированной цене в точках продаж, но это не всегда относится к строительству. Поскольку строительное производство является проектным, децентрализованным и долгосрочным, подрядчики могут использовать несколько стилей и методов выставления счетов.Часто для этого требуется специальное программное обеспечение для отслеживания и создания таких счетов. Давайте рассмотрим лишь несколько типов контрактов и форматов выставления счетов.

Фиксированная цена

Также известный как договор с фиксированной ценой, выставление счетов с фиксированной ценой основано на подробной оценке, которая дает общую стоимость всего проекта. Его также можно рассматривать в двух типах: фиксированная цена фиксированная цена и договорная фиксированная цена . Жесткая ставка , по сути, говорит: «Что бы ни случилось, мы строим ее за эти деньги.«В результате риск сильно ложится на подрядчика, а не на владельца. Если есть какие-либо перерасходы из-за изменения условий на стройплощадке или производственных затрат, это ложится на подрядчика. С другой стороны, согласованная единовременная выплата могла бы учесть некоторые непредвиденные обстоятельства и непредвиденные события.

Выставление счетов по контракту с фиксированной ценой часто происходит на основе процента выполнения с удержанием удержания.

Время и материалы

При выставлении счетов за время и материалы цена контракта основана на почасовой ставке плюс стоимости использованных материалов.Подрядчик может применять стандартную надбавку как к рабочей силе, так и к компонентам материалов. Это включает их процент прибыли в сумму и учитывает накладные расходы.

Например, специалисту по ОВКВ, оплачиваемому из расчета 20 долларов в час, может быть выставлен счет из фиксированной 50 долларов за час. Кроме того, оборудование, которое они устанавливают, может соответствовать стандартной таблице наценки по позициям или цене, например «2x» для одноразового воздушного фильтра. Если техник потратил два часа на отгрузку и дополнительно заменил воздушный фильтр за 20 долларов, подрядчик выставил бы заказчику счет на 100 долларов за труд плюс 40 долларов за материалы.

Цена за единицу

По договору с ценой за единицу подрядчик выставляет счет заказчику по фиксированной цене за единицу. Как правило, это бывает полезно, если они не могут оценить единицу продукции для проекта с большой уверенностью. Выставление счетов по единичной цене особенно распространено среди строительных компаний, занимающихся тяжелыми дорогами и коммунальными услугами.

При цене за единицу риск, как правило, распределяется между подрядчиком и заказчиком, поскольку объемы производства могут оказаться выше предполагаемых.Если они правильно оценили цену единицы , подрядчик может увеличить свой доход в этом случае. В противном случае, если цены на единицу продукции отключены, они могут потерять деньги.

AIA Progress Billing

Один из распространенных форматов выставления счетов за строительство известен как выставление счетов за ход строительства AIA, названный в честь Американского института архитекторов, который выпускает его официальные формы. В качестве типа текущего биллинга AIA выставляет счет клиенту на основе процента работы, выполненной за этот расчетный период.Этот счет-фактура обычно состоит из подписанного сводного листа, за которым следует таблица значений, в которой подробно указано, что было выполнено и выставлен счет на текущий момент.

Вместе эти документы считаются «заявкой на оплату», потому что получатель будет иметь возможность ознакомиться со списком ценностей и либо принять, либо оспорить выставленную сумму. Если они не согласны, они отправят обратно «пометки», чтобы подрядчик мог пересмотреть и повторно подать заявку на выставление счетов AIA.

Подробнее о биллинге AIA »

5.Строительная ведомость

Наконец, с несколькими центрами прибыли и децентрализованным производством, а также строгими требованиями соответствия, в строительстве также наблюдаются некоторые из наиболее уникальных и сложных расчетов заработной платы. Это наиболее верно, если есть:

- Преобладающие требования к заработной плате и заверенная отчетность о заработной плате

- несколько ставок оплаты, несколько штатов и несколько населенных пунктов

- другая отчетность о соответствии

Заработная плата, сертифицированная и действующая

Подрядчикам, работающим над государственными проектами, обычно приходится ориентироваться в преобладающей платежной ведомости по заработной плате, которую часто называют «платежной ведомостью Дэвиса-Бэкона» после знаменательного закона Дэвиса-Бэкона.Действующее законодательство о заработной плате требует, чтобы подрядчики выплачивали стандартную или «преобладающую» ставку компенсации для каждого рабочего, выполняющего аналогичные работы в данном районе. Затем подрядчики должны подтвердить свое соответствие по каждому проекту, используя сертифицированные отчеты о заработной плате, которые могут различаться в разных штатах или ведомствах.

В некотором смысле преобладающая заработная плата похожа на минимальную заработную плату, но более сложна. Во-первых, преобладающая заработная плата может включать в себя, а иногда и требует неденежной компенсации, называемой «дополнительными льготами», например, медицинское обслуживание или непрерывное образование.Во-вторых, преобладающая ставка заработной платы будет варьироваться не только в зависимости от области, но и от конкретной категории работников. В каждой юрисдикции могут быть определенные определения, какие должностные функции соответствуют какой классификации — и , к какому уровню в рамках этого класса. Таким образом, у одного сотрудника может быть несколько превалирующих ставок заработной платы и дополнительных требований на одной работе в зависимости от того, что он делает каждый час. Эти ставки также могут меняться каждые шесть месяцев до года.

Union Payroll & Reporting

Подрядчики Союза сталкиваются с той же ситуацией, что и подрядчики с преобладающей заработной платой.Там, где сертифицированная ведомость заработной платы обычно отслеживает заработную плату и дополнительные обязательства для государственных учреждений, профсоюзная ведомость заработной платы должна отслеживать и сообщать местному профсоюзу о заработной плате и дополнительных обязательствах.

Это становится еще более сложным с расчетом заработной платы с участием нескольких профсоюзов. Например, команда может иметь домашний профсоюз, но работать над проектом в пределах юрисдикции другого местного профсоюза. В этом случае местный житель может претендовать на взносы на медицинское обслуживание и пенсионные отчисления, в то время как местный житель требует взносов и взносов на политические мероприятия.Каждую соответствующую границу и вычет необходимо разделить на нужное местное лицо и сообщить в соответствующем отчете

Требования к отчетности для конкретного профсоюза могут существовать на национальном или местном уровне. Подрядчики обычно могут определить свои требования, особенно при въезде в другую юрисдикцию, проконсультировавшись с менеджером местного профсоюза.

Несколько тарифов, штатов и населенных пунктов

Помимо нескольких превалирующих ставок заработной платы и профсоюзов, подрядчики обычно имеют дело с несколькими ставками по множеству других причин.Работая на рабочих местах в нескольких городах и штатах, сотрудники могут иметь несколько налоговых удержаний в рамках одной платежной ведомости.

В результате подрядчики в нескольких юрисдикциях должны остерегаться двойного налогообложения. В основном это может быть проблемой, когда сотрудник проживает в одном штате, а работает в другом. Однако, когда у штатов есть отношения взаимности , государство проживания работника может предоставить кредит на уплату налогов с доходов, полученных за пределами штата. Таким образом, они не платят дважды, но это требует особого внимания к табелям учета рабочего времени и корешкам оплаты.

Строительные компании также должны следить за тем, чтобы они не переплачивали налог по безработице, если сотрудник работает в нескольких штатах. Безработица часто возникает только перед одним штатом на одного работника. И если они ошибочно выплачиваются каждому штату, в котором они работали, подрядчикам не следует ожидать, что с ними свяжутся для возмещения. Поскольку не всегда ясно, где должны выплачиваться пособия по безработице, Министерство труда предлагает последовательно рассмотреть четыре фактора:

| 1. Локализованы ли услуги? |

| 2.Есть ли у сотрудника операционная база? |