Удельная себестоимость формула: Удельная себестоимость — Большая Энциклопедия Нефти и Газа, статья, страница 1

Как определить удельную стоимость единицы продукции — Аналитика ТЦО

Ранее мы уже говорили про удельные затраты и определение безубыточной цены с их помощью, в данной статье речь пойдет про вариации расчета удельной стоимости единицы продукции.

Так вот, после того как мы определили переменные и постоянные затраты в стоимостном выражении, необходимо определиться с натуральными единицами измерения готовой продукции, услуг, работ. Это могут быть тонны топлива, гигакалории тепловой энергии, мегаватты/киловатты электроэнергии и прочие показатели. Когда речь идет о товаре, определить условную единицу проще, сложности появляются в сфере услуг, работ. В этих случаях для расчета удельных затрат применяются такие показатели, как количество рабочих часов на клиента либо количество моточасов оборудования.

Для расчета себестоимости единицы продукции нам необходимо определить точные значения показателей:

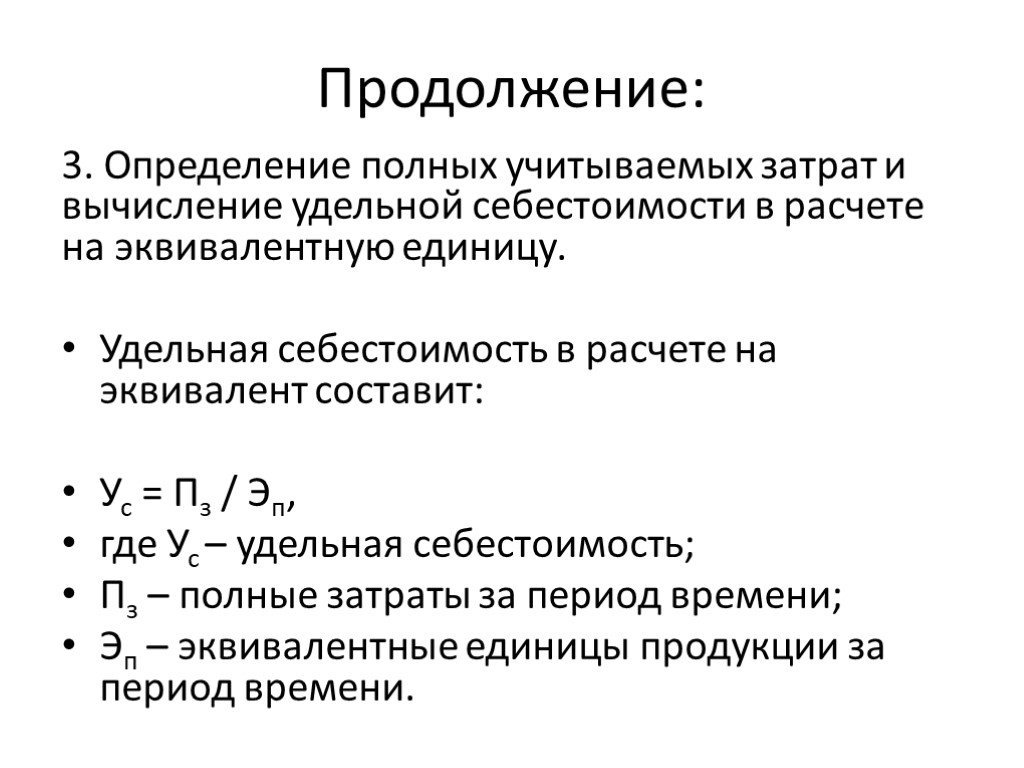

- Итого постоянные затраты за период

- Итого переменные затраты за период

- Общее количество произведенных условных единиц за период

На практике формула удельной стоимости выглядит как для типичной производственной среды:

Вариации расчета удельной стоимости

При расчете себестоимости единицы продукции в управленческом учете обычно игнорируются постоянные затраты, поскольку предприятие не может контролировать их уровень на единицу готового продукта. При этом, чтобы максимизировать прибыль, основной целью является — контроль и минимизация переменных затрат.

При этом, чтобы максимизировать прибыль, основной целью является — контроль и минимизация переменных затрат.

Например, если компания покупает новое дорогостоящее ИТ-оборудование для оптимизации продаж и административных функций, то включение этих капитальных покупок в формулу себестоимости приведет к увеличению общей стоимости единицы в определенный период, что с экономической точки зрения не совсем целесообразно, поскольку с учетом наличия данного оборудования, эффективность компании будет проявляться и в остальные периоды деятельности.

Анализ себестоимости и безубыточности

Анализ себестоимости единицы продукции — это простой способ для расчета и контроля рентабельности компании.

Если себестоимость единицы продукции, включая постоянные и переменные расходы, рассчитывается как 5 денежных единиц (ДЕ) за единицу, то продажа единицы за 6 ДЕ дает прибыль в размере 1 ДЕ за каждую продажу. И наоборот, цена продажи в 4 ДЕ приводит к убыткам в размере 1 ДЕ, хотя такой анализ не учитывает реальную рыночную активность компании.

Например, выгодная цена продукта составляет 7,25 ДЕ. Если этот продукт вообще не продается, он принесет убытки. При этом, убыток будет составлять 5 ДЕ за единицу, а также возможны дополнительные расходы на обратную доставку и утилизацию. Переоценка стоимости товара в 4 ДЕ может привести к потере всего в 1 ДЕ на единицу стоимости, и, если продукт продается по этой цене — можно избежать бОльших потерь.

Как правило, при определении стратегии продаж и формировании продажной цены своей продукции компании учитывают влияние различных факторов, при этом анализируют все постоянные и переменные расходы, оценивают величину рисков при разных вариантах.

Страница не найдена | АКВТ

Запрошенную информацию найти не удалось. Возможно, будет полезен поиск по сайту или приведённые ниже ссылки.

Не нашли то, что искали?

SearchСтраницы

- QR код для оказания благотворительной помощи колледжу

- Антимонопольный комплаенс

- Безопасный Интернет

- Видео онлайн

- Все новости

- Герои Великой Победы в миниатюре

- Диорама 1 «Полундра!»

- Диорама 2 «Полигон»

- Диорама 3 «Операция «Уран»

- Диорама 4 «Тигры перед боем»

- Диорама 5 «Герои Белостока»

- Диорама 6 «Школьник Свердловска»

- Гражданская оборона

- Дистанционное обучение

- Информационная безопасность

- Курс «Основы web-дизайна»

- Курс «Основы компьютерной грамотности.

Комплексная программа»

Комплексная программа» - Курс «Основы разработки web-сайта»

- Международное сотрудничество

- Министерство образования и науки Российской Федерации

- Наставничество

- Нормативные акты Министерства образования и науки Астраханской области

- Обратная связь

- Обращения граждан

- Политика в отношении обработки персональных данных

- Предупреждение распространения коронавирусной инфекции

- Профилактика новой коронавирусной инфекции COVID-19

- Преподавателям

- Всероссийский конкурс социально рекламы в области формирования культуры здорового и безопасного образа жизни «СТИЛЬ ЖИЗНИ — ЗДОРОВЬЕ! 2020»

- График учебного процесса

- Расписание занятий

- График консультаций для студентов заочного отделения 2 семестр 2018-2019 учебного года

- Расписание занятий для студентов заочного отделения

- Куратору

- Полезные вкладки

- Приемная кампания 2022

- Подача документов онлайн

- Подача документов через операторов почтовой связи

- Родителям

- Методические материалы для родителей и классных руководителей по здоровому образу жизни

- О чем молчит подросток

- Отцовство — твой главный жизненный проект

- Студентам

- Кружки, секции и студии АКВТ

- Компьютерные системы и комплексы

- График учебного процесса

- Программирование в компьютерных системах

- Расписание занятий

- График консультаций для студентов заочного отделения 2 семестр 2018-2019 учебного года

- Расписание занятий для студентов заочного отделения

- Сетевое и системное администрирование

- Информационные системы и программирование

- Информационная безопасность автоматизированных систем

- Обеспечение информационной безопасности автоматизированных систем

- Трудоустройство

- Техническая эксплуатация и обслуживание электрического и электромеханического оборудования

- Автоматизация технологических процессов и производств

- Оснащение средствами автоматизации технологических процессов и производств

- Полезные вкладки

- 8 мифов о наркотиках

- «Народная дружина города Астрахани»

- Ловушки для пешеходов

- Противодействие терроризму

- Специальности НПО

- Студенческий спортивный клуб СПО

- Федеральный проект «Молодые профессионалы»

- Аттестаты о присвоении статуса центра проведения демонстрационного экзамена

- Банк фотоматериалов

- Графики работы мастерских

- Дизайн-проект мастерских

- Дополнительное профессиональное образование

- Дополнительные образовательные программы

- Локальные акты по проекту

- Программы повышения квалификации

- Программы профессиональной переподготовки

- Профессиональное обучение

- Ссылки на репортажи, публикации в СМИ

- Часто задаваемые вопросы

- Документы, регламентирующие деятельность колледжа в целом

- Обращение директора

- Служба содействия трудоустройству выпускников

- Документы, регламентирующие образовательную и воспитательную деятельность

- Основные профессиональные образовательные программы

- Реализуемые специальности

- Cвидетельство о государственной аккредитации

- Календарный учебный график

- Руководство. Педагогический (научно-педагогический) состав

- Правила приёма

- Проекты документов

- Единый план работы колледжа

- Контрольные цифры приема на 2022 год

- Количество поданных заявлений

- Образовательные стандарты

- Информирование поступающих

- Отчет о результатах самообследования

- Заявление

- Информация о результатах приема по каждой профессии, специальности среднего профессионального образования

- Приказы о зачислении

- Стипендии и меры поддержки обучающихся

- Информация о дополнительном наборе

- Платные образовательные услуги

- Платное обучение

- Вакантные места для приема (перевода) обучающихся

- Общежитие

- Подготовительные курсы

- Доступная среда. Организация получения образования студентами с ОВЗ

- Горячая линия по вопросам приема, в том числе для лиц с ОВЗ и инвалидов

- Горячая линия Минобрнауки

- Information for Foreign Citizens (Training of foreign citizens)

- Обучение иностранных граждан

Комплексная программа»

Комплексная программа» Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) составЗаписи

- Анонс

- Просветительский марафон «Знание о героях»

- АНОНС. О проведении Международной акции «Большой этнографический диктант»

- АНОНС. Международная акция «Тест по истории Великой Отечественной войны»

- АНОНС. О проведении VI Международной просветительской акции «Большой этнографический диктант-2021»

- Профессионально-техническому образованию посвящается…

- Объявление по собраниям для студентов нового набора

- Новости

- Суббота для здоровья

- Алло, МАМА! Я тебя ЛЮБЛЮ!

- Воздушно-космические силы Российской Федерации

- Как платить меньше за свет и заботиться об экологии?

- Региональная научно-практическая конференция «Информационная безопасность. Привычная реальность и настоящие угрозы безопасности»

- Рождественские чтения

- Антибиотики.

- Региональный киберспорт вышел на новый уровень

- Залог безопасности на дорогах – внимание, ответственность и соблюдение ПДД

- Профессия будущего

- Студенты АКВТ приняли участие в ритуале посвящения в Юнги

- Студенты АКВТ приняли участие в военно-патриотическом диктанте

- В АКВТ состоялось заседание студенческого актива

- Стартовал приём заявок на конкурс по информационной безопасности

- Встреча сенатора Российской Федерации Александра Башкина со студентами АКВТ

- АКВТ- МНОГОНАЦИОНАЛЬНАЯ ПАЛИТРА

- Турнир по настольному теннису

- Профориентационный форум «Профессии с большой перспективой»

- День народного единства

- Профориентационное мероприятие «Профстарт»

- Торжественное закрытие «Вахты памяти»

- Акция «Сообщи, где торгуют смертью»

- Объявление!

- Безопасность дорожного движения

- Профориентационная встреча

- Всероссийская историческая интеллектуальная игра «1418»

- Международная образовательно-патриотическая акция «Фестиваль сочинений РусФест»

- Студенческий конкурс «Будущее за медиацией»

- Межрегиональная научно-практическая конференция «Медиация как альтернатива конфронтации»

- Учебные сборы в АКВТ

- Дню отца посвящается

- Экскурсия в МЧС

- Пушкинская карта

- Кибербезопасность

- Учебно-поисковая экспедиция, посвященная 80-годовщине третьего формирования на территории Астрахани 28-Армии

- Региональная научно-практическая конференция «МЕДИАЦИЯ КАК АЛЬТЕРНАТИВА КОНФРОНТАЦИИ»

- Конкурс чтецов

- Поздравления Президенту РФ

- Праздничный концерт, посвящённый Дню учителя и Дню среднего профессионального образования

- 30-ые Всероссийские соревнования по судомодельному спорту в классах гоночных управляемых яхт «Нижневолжская регата»

- Внимание, опрос!

- Всероссийский день ходьбы

- Презентация проектов РСМ

- Профилактика ПАВ

- Преподаватель Астраханского колледжа вычислительной техники представит Астраханскую область на всероссийском конкурсе «Мастер года — 2022»

- Профилактика преступлений в сфере незаконного оборота наркотиков

- День среднего профессионального образования

- Подготовительный этап VIII Национального чемпионата профессионального мастерства «Абилимпикс»

- Профилактика употребления ПАВ

- Легкоатлетическая эстафета посвященная «Дню города»

- Торжественное мероприятие, в поддержку референдумов о присоединении Донбасса к России

- Всероссийская Неделя безопасности дорожного движения

- 2 октября в России отмечают День профессионально-технического образования

- Митинг-возложение памяти героям 28 Армии

- Соревнования по легкой атлетике «Кросс наций»

- Студент АКВТ принял участие в федеральном Просветительском марафоне «Знание»

- Разговоры о важном

- ГБПОУ АО «АКВТ» проводит дополнительный набор

- Каспийский молодёжный образовательный форум «СЕЛИАС»

- «Поделись своим знанием»

- Мастер года 2022

- Всероссийская акция «Поделись своим знанием»

- День знаний 2022!

- Лекция-беседа на тему «Профилактика терроризма и экстремизма в молодёжной среде»

- Праздничные мероприятия 1 сентября 2022 года

- Федеральный марафон «Знание»

- Объявление по собраниям для студентов нового набора

- День Государственного флага Российской Федерации

- Запущена регистрация на Всероссийскую медиашколу «Без срока давности 3. 0» для студентов педагогических вузов и педагогических работников сферы гражданско-патриотического воспитания

- Курсы для школьников «Погружение в специальность»

- Вручение дипломов выпускникам 2022 года!

- Демонстрационный экзамен в соответствии со стандартами Worldskills Russia

- Великий государь великого государства: 350-летие со дня рождения Петра I

- Вместе — ЗА здоровье нации!

- Линейка памяти и скорби

- Открытие мемориальной доски генерал-полковнику Тутаринову Ивану Васильевичу

- XV Международный конкурс ВКР с использованием программных продуктов 1С

- Студент 1 курса АКВТ в составе археологической экспедиции принял участие в «Вахте памяти»

- День России!

- Студенты АКВТ на областной конференции «IT-технологии XXI века: вызовы, становление, развитие»

- Студенты АКВТ на финале Всероссийских просветительских игр

- «Цени своё здоровье»

- Стань Студентом года — 2022!

- Памятка «Безопасность детства»

- V Региональный чемпионат профессионального мастерства «Абилимпикс»

- Итоги областной олимпиады по информатике!

- Городская легкоатлетическая эстафета посвящённая Дню победы

- Военная академия воздушно-космической обороны

- День Победы!

- Праздничный концерт «День Победы»

- ГОРЯЧАЯ ЛИНИЯ В СИСТЕМЕ СПО НА БАЗЕ МИНИСТЕРСТВА ОБРАЗОВАНИЯ И НАУКИ АСТРАХАНСКОЙ ОБЛАСТИ

- Как провести майские праздники вместе с Пушкинской картой

- Праздник Весны и Труда

- Субботник в АКВТ

- Финал по подтягиваниям «Я-Чемпион»

- Спартакиада ПОО среди учащихся по стритболу

- Областная практическая конференция по дисциплинам ОБЖ, БЖ «Астраханская область территория безопасности»

- Акция «Чистые игры»

- Полуфинальный этап соревнований по подтягиваниям «Я-Чемпион»

- Товарищеская игра по мини-футболу

- Интерактивная лекция «Здоровый образ жизни»

- Марафон «Новые горизонты»

- День открытых дверей!

- Турнир по мини-футболу на кубок «Дружбы народов»

- День открытых дверей в АКВТ

- День здоровья в стенах АКВТ!

- Патриотическая акция, посвященная восьмилетию со дня провозглашения Донецкой Народной Республики

- Родительские собрания в группах 1-3 курсов

- Итоги отборочного тура олимпиады по информатике!

- Первенство студенческой лиги по пулевой стрельбе из пневматического оружия

- Агрегатор профориентационных возможностей

- «Всероссийский урок добровольчества»

- Встреча с ветеранами боевых действий

- День открытых дверей

- Профориентационный проект «Загляни за горизонт»

- Акция «Сообщи, где торгуют смертью»

- Областной профориентационный форум «Топ профессий на селе»

- Без срока давности

- Профилактика заболевания туберкулезом

- День открытых дверей в АКВТ 2022

- Методическое объединение преподавателей ССУзов Астраханской области

- Праздничный концерт под девизом «Zа Мир! Zа Россию! Zа Президента!»

- Встреча с представителем Областного центра крови

- Начни свой путь из кандидата в бойцы студенческих отрядов!

- Встреча студентов с медицинским психологом

- Реализация программы «Пушкинская карта»

- С праздником прекрасная половина Астраханского колледжа вычислительной техники!

- С Международным женским днем!

- #МЫВМЕСТЕ

- Соревнования по стрельбе из пневматической винтовки

- «В Питере — учиться»

- Осторожно мошенники!!!

- Спартакиада учащихся ПОО по настольному теннису

- Школа бизнеса «Точка роста»

- Поздравляем с 23 февраля! С Днем защитника Отечества!

- Студент АКВТ награжден дипломом победителя Кубка России по судомодельному спорту

- Презентация РСМ

- С Днем защитника Отечества!

- Турнир по DOTA2

- Международной конкурс-премии уличной культуры и спорта «КАРДО»

- Набор студентов в Корпус общественных наблюдателей

- День снятия блокады Ленинграда

- С Днём студента!

- Региональный этап Всероссийских соревнований по мини-футболу

- Совещание органов студенческого самоуправления

- VI Открытый Региональный Чемпионат «Молодые профессионалы России»: финальный день

- VI Открытый Региональный Чемпионат профессионального мастерства «Молодые профессионалы» (WorldSkills Russia) день 4

- VI Открытый Региональный Чемпионат профессионального мастерства «Молодые профессионалы» (WorldSkills Russia) день 2

- VI Открытый Региональный Чемпионат профессионального мастерства «Молодые профессионалы» (WorldSkills Russia) день 1

- Поздравляем победителей международных конкурсов

- Курсы для школьников

- Конкурс на лучшее видео – поздравление «С Новым годом!»

- Конкурс на лучшее видео – поздравление «С Новым годом!»

- Студенты АКВТ приняли участие в открытии памятника легендарному командарму

- Поздравления от Деда Мороза и Снегурочки

- Поздравляем с началом сессии!

- Проведение независимой оценки качества условий осуществления образовательной деятельности ГБПОУ АО «Астраханский колледж вычислительной техники»

- В АКВТ прошла акция Всероссийский тест на знание Конституции РФ

- I заседание МК СПО АО преподавателей информатики 10 декабря 2021 г.

- Конкурс на лучшее видео-поздравление с Новым годом

- Телеканал «Астрахань 24» о выставке студентов АКВТ — участников проекта «Герои Великой Победы в миниатюре» в Музее боевой славы

- Анонс! Массовая просветительская акция Всероссийский тест на знание Конституции РФ

- Интерактивная игра «Я, мои права и обязанности»

- Всероссийский конкурс «Флагманы образования. Студенты»

- Команда АКВТ на фестивале студенческой лиги КВН

- Выставка студентов АКВТ в Музее боевой славы

- Студенты и преподаватели АКВТ прошли исторический тест в День Неизвестного солдата

- В Музее боевой славы пройдёт 2-ая выставка работ студентов АКВТ

- Астраханский колледж вычислительной техники стал площадкой федерального проекта «Билет в будущее»

- С днём матери!

- Акция «Призывник»

- Проведение родительских собраний

- АКВТ посетили участники клуба моделистов «Сталинградский фронт»

- Студент Астраханского колледжа вычислительной техники – победитель Всероссийского конкурса «Большая перемена»

- В АКВТ состоялась встреча, посвящённая сохранению исторической памяти и защите Отечества

- Об организации межведомственного штаба по организации волонтерской деятельности

- О программе «Пушкинская карта»

- Семинар, посвященный всероссийскому конкурсу «Soft Skills Russia»

- VI Международная просветительская акция «Большой этнографический диктант-2021»

- Студенты Астраханского колледжа вычислительной техники – финалисты Всероссийского конкурса «Большая перемена»

- Студенты АКВТ в финале Международной олимпиады в сфере информационных технологий «IT-Планета 2020/21»

- Пушкинская карта

- Анкетирование в рамках проекта «Без срока давности»

- Акция «Сообщи, где торгуют смертью»

- День учителя в стенах АКВТ

- С днем учителя!

- Расписание спортивных секций

- Выставка посвящённая Дню профтехобразования

- «Полетели поздравительные телеграммы…»

- Марафон танцевальных поздравлений

- Студенты АКВТ провели выставку военных диорам на Кубке Прикаспийских государств по рукопашному бою

- В АКВТ прошли первые занятия в рамках проекта «Герои Великой Победы в миниатюре»

- Посвящение в студенты в стенах АКВТ

- АКВТ в полуфинале Всероссийского конкурса «Большая перемена»

- Совещание органов студенческого самоуправления

- Студент нашего колледжа рассказывает о своём незабываемом опыте работы вожатым в детском лагере

- Студенты АКВТ приняли участие в акции по сбору подписей для получения Астрахани звания «Город трудовой доблести»

- АКВТ во Всероссийском историческом квесте «Наша победа»

- Студенты АКВТ приняли участие в областном уроке мужества «Славы героев достойны»

- День знаний в стенах АКВТ!

- Группы 1 курса

- Объявление по собраниям для студентов нового набора

- АКВТ примет участие во Всероссийском конкурсе на лучшую выставку

- Итоги заседания комиссии по переводу с коммерческого обучения на бюджет

- Выпускники АКВТ — 2021

- V Открытый Региональный Чемпионат «Молодые профессионалы России»: 1 день

О проведении Международной акции «Большой этнографический диктант»

О проведении Международной акции «Большой этнографический диктант»

0» для студентов педагогических вузов и педагогических работников сферы гражданско-патриотического воспитания

0» для студентов педагогических вузов и педагогических работников сферы гражданско-патриотического воспитания

X

Выбор шрифта:

Cost Per Unit (Определение, примеры)

Главная » Бухгалтерские ресурсы » Бюджетные ресурсы » Cost Per Unit

Себестоимость единицы может быть определена как сумма денег, потраченная компанией в течение периода на производство одной единицы определенного продукта или услуги компании, при расчете которой учитываются два фактора, т.

е. переменные затраты и фиксированная стоимость, и это число помогает в определении цены продажи продукта или услуг компании.

е. переменные затраты и фиксированная стоимость, и это число помогает в определении цены продажи продукта или услуг компании. Содержание

- Цена за единицу Определение

- Объяснение

- Формула стоимости за единицу

- Как рассчитать стоимость за единицу?

- Пример

- Разница между стоимостью за единицу и ценой за единицу

- Важность

- Заключение

- Рекомендуемые статьи

Объяснение

или измерение затрат на единицу продукции продукт, и это один из важнейших показателей стоимости для деятельности компании. Этот учетный показатель включает все типы фиксированных затрат. Фиксированные затраты. Фиксированные затраты относятся к затратам или расходам, на которые не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц в краткосрочной перспективе. Это вид затрат, не зависящий от хозяйственной деятельности. Читать далее и переменные затраты, связанные с производством товаров или оказанием услуг в компании. Он рассчитывается путем сложения всех постоянных затрат, связанных с продуктом, т. е. затрат, которые не меняются при изменении стоимости товара или произведенной услуги; и все переменные затраты, связанные с продуктом, т. е. затраты, которые меняются при изменении стоимости произведенных товаров или услуг и делении стоимости на общее количество единиц, произведенных за этот период.

Он рассчитывается путем сложения всех постоянных затрат, связанных с продуктом, т. е. затрат, которые не меняются при изменении стоимости товара или произведенной услуги; и все переменные затраты, связанные с продуктом, т. е. затраты, которые меняются при изменении стоимости произведенных товаров или услуг и делении стоимости на общее количество единиц, произведенных за этот период.Формула стоимости единицы продукции

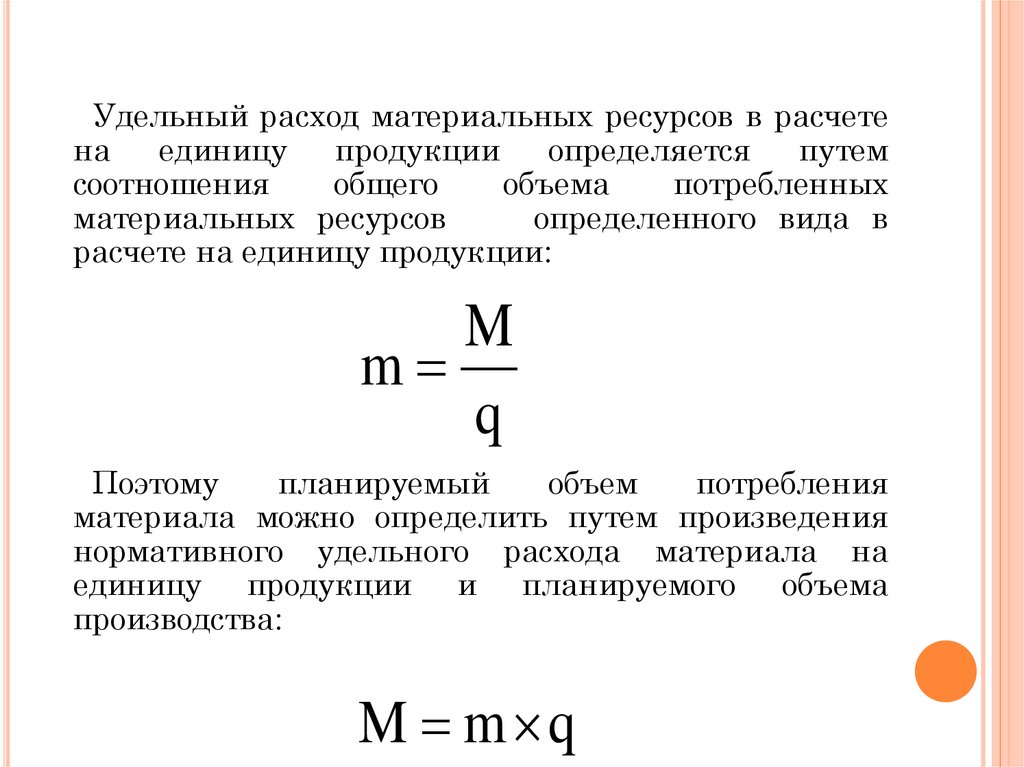

Стоимость единицы продукции = (общая фиксированная стоимость + общая переменная стоимость) / общее количество произведенных единиц

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д., пожалуйста. Предоставьте нам ссылку на атрибуциюКак предоставить атрибуцию?Ссылка на статью должна быть гиперссылкой

Например:

Источник: Цена за единицу (wallstreetmojo.com)

Где,

- Общая фиксированная стоимость: Общая сумма затрат, которые не меняется в компании, когда меняется количество или количество товаров или услуг.

- Общие переменные затраты : Сумма затрат, которые меняются в компании при изменении количества или количества товаров или услуг, произведенных

Общее количество произведенных единиц: Общее количество единиц, произведенных в течение конкретный период.

Как рассчитать стоимость за единицу?

- Во-первых, компания должна рассчитать общую сумму денег, потраченную на постоянные затраты в течение периода, путем сложения всех расходов, понесенных на постоянные затраты.

- После этого он должен рассчитать общую сумму денег, потраченную на переменные затраты в течение периода, путем сложения всех расходов, понесенных на переменные затраты.

- Затем к значению, полученному на этапе 1, следует добавить значение, рассчитанное на этапе 2, т. е. сумму общих постоянных и переменных затрат.

- После этого должно быть получено общее количество единиц, произведенных за это время.

- Наконец, сумма общих постоянных и общих переменных затрат, рассчитанных на шаге 3, должна быть разделена на общее количество единиц, произведенных за период, рассчитанное на шаге 4, чтобы получить цифру.

Пример

Вы можете скачать этот Excel-шаблон стоимости за единицу здесь — Excel-шаблон стоимости за единицу

Например, компания A ltd понесла следующие расходы в течение одного месяца.

Фиксированные расходы

— Расходы на аренду: 15 000 долл. США

— Страховые расходы: 5 000 долл. США

— Расходы на коммунальные услуги: 10 000 долл. США

— Расходы на рекламу: 6 000 долл. США

— Другие фиксированные расходы: 7 000 долл. США

Переменные расходы

9 0004 — материальные расходы. 75 000 долларов.

– Затраты на оплату труда: 55 000 долларов США

– Прочие переменные расходы: 27 000 долларов США

В течение месяца компания произвела 10 000 единиц продукции. Рассчитать стоимость за единицу.

- Calculation of Total Fixed Cost

=$15000+$5000+$10000+$6000+$7000

Total Fixed Cost = $43000 - Calculation of Total Variable Cost

=$75000 +55000$+27000$

Общие переменные затраты = $ 157000 - Общая фиксированная затраты и переменная стоимость

= 43 000 долл.

США + 157 000 долл. = 200 000 долл. США / 10 000

= 20 долл. США за единицу

США + 157 000 долл. = 200 000 долл. США / 10 000

США + 157 000 долл. = 200 000 долл. США / 10 000 Разница между стоимостью за единицу и ценой за единицу

Затраты на единицу продукции можно назвать затратами на единицу продукции, понесенными компанией при производстве товаров или услуг. . Напротив, можно сказать, что цена за единицу является ценой за единицу, которую компания взимает со своего клиента за проданные товары или услуги. Разница между себестоимостью и ценой за единицу представляет собой прибыль на единицу продукции, полученную предприятием.

Важность

Расчет себестоимости единицы товара важен для любой компании, поскольку он помогает определить отпускную цену, которую компания должна взимать со своих клиентов. Это связано с тем, что, как правило, компании суммируют процент прибыли для получения цены продажи.

Он также показывает, насколько эффективно работает бизнес, а также предоставляет динамический обзор взаимосвязей между различными важными факторами компании, такими как ее затраты, доходы и прибыль. Таким образом, определение и анализ удельных затрат Затраты на единицу продукции Затраты на единицу продукции — это общие затраты (постоянные и переменные), понесенные для производства, хранения и продажи одной единицы товара или услуги. Он рассчитывается путем сложения постоянных и переменных расходов и деления их на общее количество произведенных единиц. Читать далее в компании — это один из самых быстрых способов узнать, эффективно ли компания производит свой продукт.

Таким образом, определение и анализ удельных затрат Затраты на единицу продукции Затраты на единицу продукции — это общие затраты (постоянные и переменные), понесенные для производства, хранения и продажи одной единицы товара или услуги. Он рассчитывается путем сложения постоянных и переменных расходов и деления их на общее количество произведенных единиц. Читать далее в компании — это один из самых быстрых способов узнать, эффективно ли компания производит свой продукт.

Заключение

Стоимость единицы продукции помогает измерить затраты компании на создание или производство одной единицы продукта и играет неотъемлемую роль в работе организации. Он помогает компании определить свою продажную цену и показать эффективность работы бизнеса.

Рекомендуемые статьи

Эта статья представляет собой руководство по цене за единицу и ее определению. Здесь мы обсудим, как рассчитать стоимость за единицу, а также пример, важность и отличия от цены за единицу. Подробнее об этом вы можете узнать из следующих статей —

- Полупеременная стоимость

- Себестоимость продукта

- Расчет удельной маржи

- Расчет средней фиксированной стоимости

- Преимущества учета затрат

Скачать шаблон стоимости за единицу Excel

Введите адрес электронной почтыПриступим

Бесплатный курс бухгалтерского учета

Вы гарантированно изучите основы бухгалтерского учета всего за 1 час!

Введите адрес электронной почты * Пожалуйста, укажите правильный адрес электронной почты. Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

. Файлы cookie помогают нам предоставлять, защищать и улучшать наши продукты и услуги. Используя наш веб-сайт, вы соглашаетесь на использование нами файлов cookie (Политика использования файлов cookie)

Что это такое, 2 типа и примеры

Что такое стоимость единицы?

Затраты на единицу продукции — это общие расходы, понесенные компанией для производства, хранения и продажи одной единицы определенного продукта или услуги. Себестоимость единицы продукции является синонимом себестоимости проданных товаров (COGS).

Эта учетная мера включает все постоянные и переменные затраты, связанные с производством товара или услуги. Себестоимость единицы продукции является важным показателем затрат в операционном анализе компании. Определение и анализ удельных затрат компании — это быстрый способ проверить, эффективно ли компания производит продукт.

Переменные и постоянные удельные затраты

Успешные компании ищут способы улучшить общую себестоимость своей продукции за счет управления постоянными и переменными затратами. Постоянные затраты – это производственные затраты, не зависящие от объема выпускаемой продукции. Примерами являются аренда, страхование и оборудование. Постоянные расходы, такие как складирование и использование производственного оборудования, могут регулироваться посредством долгосрочных договоров аренды.

Постоянные затраты – это производственные затраты, не зависящие от объема выпускаемой продукции. Примерами являются аренда, страхование и оборудование. Постоянные расходы, такие как складирование и использование производственного оборудования, могут регулироваться посредством долгосрочных договоров аренды.

Переменные затраты варьируются в зависимости от объема выпускаемой продукции. Эти расходы имеют дальнейшее разделение на конкретные категории, такие как прямые затраты на оплату труда и прямые материальные затраты. Прямые затраты на оплату труда — это заработная плата, выплачиваемая тем, кто непосредственно участвует в производстве, а прямые материальные затраты — это стоимость материалов, приобретенных и использованных в производстве. Поставка материалов может снизить переменные затраты от самого дешевого поставщика или за счет передачи производственного процесса на аутсорсинг более эффективному производителю.

Ключевые выводы

- Как правило, затраты на единицу продукции представляют собой общие затраты, связанные с созданием одной единицы продукта или услуги.

- Показатели удельных издержек, ориентированные на товары, различаются в зависимости от бизнеса.

- Крупная организация может снизить себестоимость единицы продукции за счет эффекта масштаба.

- Себестоимость полезна при анализе маржи валовой прибыли и формирует базовый уровень для рыночной цены предложения.

- Компании стремятся максимизировать прибыль за счет снижения удельных затрат и оптимизации рыночной цены предложения.

Себестоимость единицы в финансовой отчетности

В финансовой отчетности компании будет указана стоимость единицы продукции. Эти отчеты жизненно важны для внутреннего управленческого анализа. Учет затрат на единицу продукции может варьироваться в зависимости от типа бизнеса. Компании, производящие товары, будут иметь более четкий расчет удельных затрат, в то время как удельные затраты для сервисных компаний могут быть несколько расплывчатыми.

И внутреннее руководство, и внешние инвесторы анализируют затраты на единицу продукции. Эти расходы на отдельные статьи включают все фиксированные и переменные расходы, непосредственно связанные с производством продукта, такие как заработная плата рабочей силы, рекламные сборы и стоимость эксплуатации оборудования или складских продуктов. Менеджеры внимательно следят за этими затратами, чтобы смягчить растущие расходы и искать улучшения для снижения себестоимости единицы продукции. Как правило, чем больше растет компания, тем ниже становится себестоимость единицы продукции. Это сокращение связано с эффектом масштаба. Производство с минимально возможными затратами максимизирует прибыль.

Эти расходы на отдельные статьи включают все фиксированные и переменные расходы, непосредственно связанные с производством продукта, такие как заработная плата рабочей силы, рекламные сборы и стоимость эксплуатации оборудования или складских продуктов. Менеджеры внимательно следят за этими затратами, чтобы смягчить растущие расходы и искать улучшения для снижения себестоимости единицы продукции. Как правило, чем больше растет компания, тем ниже становится себестоимость единицы продукции. Это сокращение связано с эффектом масштаба. Производство с минимально возможными затратами максимизирует прибыль.

Учет удельных затрат

Частные и государственные компании учитывают удельные затраты в своей финансовой отчетности. Все публичные компании используют метод начисления в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Эти предприятия несут ответственность за регистрацию удельных затрат на момент производства и их сопоставление с выручкой путем признания выручки. Таким образом, компании, ориентированные на товары, будут регистрировать удельные затраты как запасы в балансе при создании продукта. Когда происходит продажа, удельные затраты будут сопоставляться с выручкой и сообщаться в отчете о прибылях и убытках.

Таким образом, компании, ориентированные на товары, будут регистрировать удельные затраты как запасы в балансе при создании продукта. Когда происходит продажа, удельные затраты будут сопоставляться с выручкой и сообщаться в отчете о прибылях и убытках.

Первый раздел отчета о прибылях и убытках компании посвящен прямым затратам. В этом разделе аналитики могут просматривать выручку, удельные затраты и валовую прибыль. Валовая прибыль показывает сумму денег, которую компания заработала после вычитания затрат на единицу продукции из ее выручки. Валовая прибыль и маржа валовой прибыли компании (валовая прибыль, деленная на продажи) являются ведущими показателями, используемыми при анализе эффективности удельных затрат компании. Более высокая маржа валовой прибыли указывает на то, что компания зарабатывает больше на доллар дохода от каждого проданного продукта.

Анализ безубыточности

Стоимость единицы продукции, также известная как точка безубыточности, представляет собой минимальную цену, по которой компания должна продавать продукт, чтобы избежать убытков. Например, продукт с себестоимостью единицы безубыточности 10 долларов за единицу должен продаваться по цене выше этой. Выручка выше этой цены является прибылью компании.

Например, продукт с себестоимостью единицы безубыточности 10 долларов за единицу должен продаваться по цене выше этой. Выручка выше этой цены является прибылью компании.

Расчет себестоимости единицы продукции является точкой безубыточности. Эта стоимость формирует цену базового уровня, которую компания использует при определении своей рыночной цены. В целом, единица должна быть продана по цене, превышающей ее себестоимость, чтобы получить прибыль. Например, компания производит 1000 единиц товара по цене 4 доллара США за единицу и продает продукт по 5 долларов США за единицу. Прибыль составляет 5 долларов США минус 4 доллара, или 1 доллар США на единицу дохода. Если бы единица была оценена в 3 доллара за единицу, это был бы убыток, потому что 3 доллара минус 4 доллара (затраты) — это убыток в размере 1 доллара за единицу.

Компании учитывают множество факторов при определении рыночной цены предложения единицы. У некоторых компаний может быть большое количество косвенных затрат, что требует более высоких цен, чтобы более широко покрыть все расходы компании.

Об авторе