Удельные постоянные затраты это: Удельные переменные и постоянные затраты на производстве. Примеры

Удельные затраты единицы продукции. Как влияют на точку безубыточности предприятия? — Аналитика ТЦО

admin Опубликовано в Себестоимость

Что такое удельные затраты?

Удельные затраты — это расходы, понесенные компанией для производства, хранения и продажи на одну единицу продукта, товара или услуги. Полные удельные затраты являются синонимом стоимости проданных товаров и себестоимости продаж.

Этот показатель включает в себя все постоянные и переменные затраты, связанные с производством и продажей товара или услуги. Величина стоимости единицы продукции является тем показателем в операционном анализе компании, который позволяет проверить, насколько эффективно компания производит продукт или оказывает услугу.

Переменные и постоянные затраты на единицу

Для развития компании, необходимо всегда осуществлять поиск способов улучшить себестоимость своей продукции, осуществлять управление постоянными и переменными затратами.

Постоянные затраты — это расходы, которые не зависят от объема произведенных единиц. Например, аренда, страхование или приобретение оборудования. Постоянные затраты, такие как складирование и использование производственного оборудования, необходимо фиксировать посредством долгосрочных контрактов.

Например, аренда, страхование или приобретение оборудования. Постоянные затраты, такие как складирование и использование производственного оборудования, необходимо фиксировать посредством долгосрочных контрактов.

Переменные затраты варьируются в зависимости от объема выпускаемой продукции. Эти расходы делятся на конкретные статьи, такие как прямые затраты на оплату труда и материальные затраты. Прямые затраты на оплату труда — это зарплата, выплачиваемая тем, кто непосредственно задействован в производстве товаров, прямые материальные затраты — это стоимость сырья и материалов, приобретаемых и используемых в производстве. Приобретение материалов от самого дешевого поставщика или аутсорсинг производственного процесса позволяют улучшить переменные затраты. Например, Apple делегирует производство своей продукции iPhone компании Foxconn из Китая.

Учет удельных затрат

Все расходы организации учитываются в финансовой отчетности по методу начисления.

Организации, ориентированные на продажу товаров, отражают в балансе остаточную себестоимость продукции в виде запасов. При продаже товаров в отчете о прибылях и убытках отражаются затраты, которые сопоставляются с выручкой за определенный период. Первые строки отчета о прибылях и убытках компании отражают выручку (без учета НДС), прямые затраты, валовую прибыль. Валовая прибыль показывает сумму денег, которую компания заработала после вычитания прямых затрат из своего дохода. Валовая прибыль и валовая рентабельность компании (валовая прибыль, деленная на выручку) это основные показатели, используемые при анализе эффективности затрат на единицу продукции компании. Рост рентабельности валовой прибыли отражает эффект от проданного товара компании.

При продаже товаров в отчете о прибылях и убытках отражаются затраты, которые сопоставляются с выручкой за определенный период. Первые строки отчета о прибылях и убытках компании отражают выручку (без учета НДС), прямые затраты, валовую прибыль. Валовая прибыль показывает сумму денег, которую компания заработала после вычитания прямых затрат из своего дохода. Валовая прибыль и валовая рентабельность компании (валовая прибыль, деленная на выручку) это основные показатели, используемые при анализе эффективности затрат на единицу продукции компании. Рост рентабельности валовой прибыли отражает эффект от проданного товара компании.

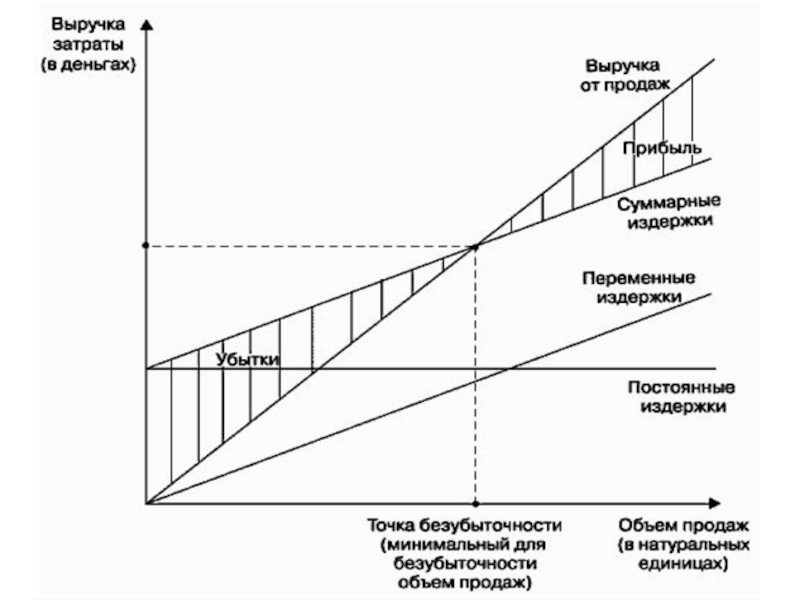

Как определить безубыточность по удельным затратам

Точка безубыточности продаж является той минимальной ценой, по которой компания должна продавать продукт, чтобы избежать потерь. Например, продукт с безубыточной себестоимостью 10 долларов США за единицу должен продаваться по цене чуть выше этой стоимости. Доход выше этой цены является прибылью компании.

Размер себестоимости единицы продукции является точкой безубыточности. Эта стоимость формирует базовую цену, которую компания использует при определении уровня рыночной цены. Чтобы получить прибыль, единица продукции должна быть продана выше, чем ее себестоимость. Например, компания производит 1000 единиц продукции, себестоимость 4 доллара за единицу, цена продажи 5 долларов за единицу. Прибыль составляет $ 5 минус $ 4 = $ 1 за единицу. Если бы единица была оценена в 3 доллара, убытки составили бы 1 доллар за единицу, 3 доллара минус 4 доллара.

Пример расчета себестоимости единицы продукции

Стоимость единицы определяется путем суммы переменных и постоянных затрат, деленная на общее количество произведенных единиц. Предположим, что общие постоянные затраты составляют 40 000 долларов, переменные — 20 000 долларов, а вы произвели 30 000 единиц. Общие производственные затраты 60 000 долл. США. Разделив 60 000 долларов США на 30000 единиц, получится удельная полная себестоимость 2 доллара США за единицу (40 000 + 20 000 = 60 000/30 000 = 2).

КЛЮЧЕВЫЕ МОМЕНТЫ

- Удельные затраты представляют собой общие затраты, связанные с созданием одной единицы продукта или услуги.

- Методика ценообразования зависит только от политики предприятия.

- Крупное предприятие способно снизить себестоимость единицы продукции за счет «эффекта масштаба».

- Анализ себестоимости валовой прибыли формирует базовый уровень предложения рыночной цены.

- Максимизация прибыли возможна за счет сокращения удельных затрат и оптимизации рыночной цены предложения.

- Точка безубыточности определяется по уровню удельных затрат

Метки: себестоимость

Удельные издержки производства

Классификация издержек

Большую роль в хозяйственном управлении играет классификация издержек в соответствии с их связью с объемами производства продукции.

Если рассматривается краткосрочный период, то частично ресурсы остаются неизменными, а вторая их часть будет изменяться в процессе роста или сокращения совокупного выпуска.

В связи с этим все производственные затраты принято делить:

- Постоянные затраты,

- Переменные затраты.

Замечание 1

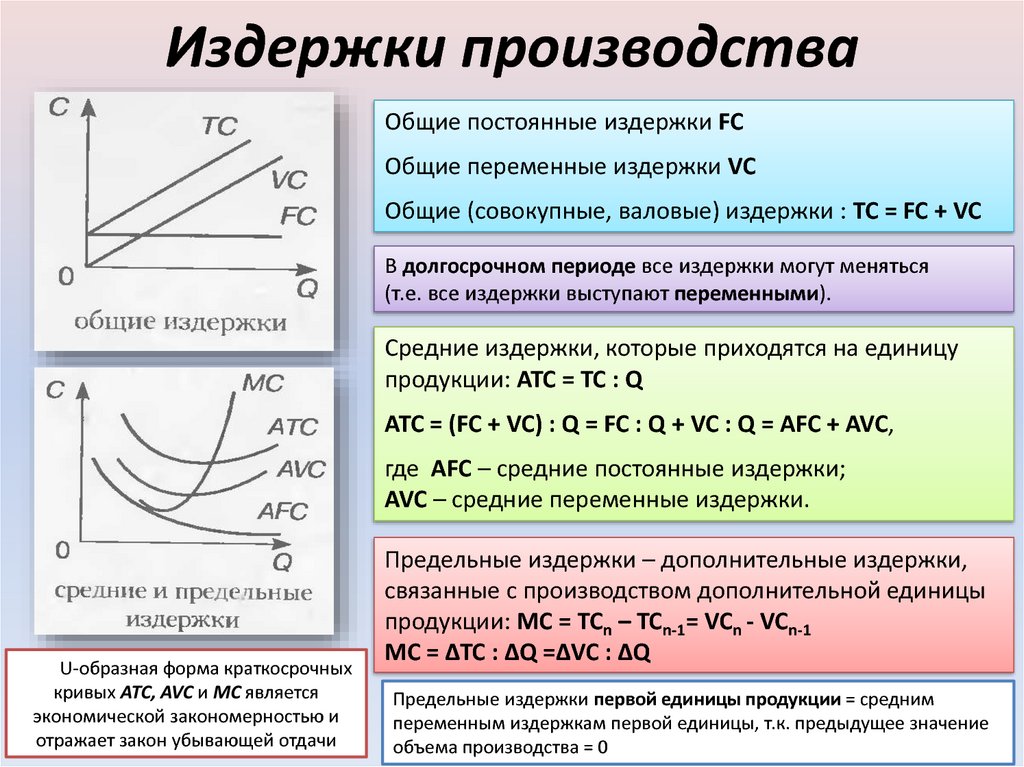

Также различаются затраты всего объема выпуска, которые обозначаются как общие (суммарные, полные), так и производственные затраты на каждую единицу, то есть средние (удельные) затраты.

Издержки предприятия

Постоянные ($FC$) затраты не находятся в зависимости от объема выпускаемой продукции, они могут быть даже в случае, когда еще не начато производство (аренда, амортизация, налоги на недвижимость, оплата за охрану).

Переменные ($VC$) затраты будут меняться в соответствии с объемом выпуска (заработная плата рабочего персонала, расходы на транспорт, электроэнергия в производственных целях, основные и вспомогательные материалы).

Совокупные ($TC$) затраты включают в себя сумму переменных и постоянных затрат:

$TC = FC + VC$

Средние (удельные) производственные издержки

Удельные издержки производства могут быть:

- Средние постоянные,

- Средние переменные.

AFC или средние постоянные затраты рассчитываются по формуле (на каждую единицу):

$AFC = FC/ Q$

Как только объем производства возрастает, постоянные издержки будут распределяться на большее количество продукции, по этой причине средние постоянные затраты в процессе роста производства снизятся.

$AVC$ или средние переменные издержки также вычисляются на каждую единицу продукта:

$AVC = VC/ Q$

В результате роста производственного объема, средние переменные издержки сначала будут уменьшаться, затем, после достижения минимального значения, начнут расти в соответствии с законом убывающей отдачи.

$ATC$ или удельные (средние совокупные) затраты производства представляют собой общие издержки при расчете на единицу:

$ATC = TC /Q$

Посредством динамики средних совокупных затрат можно отразить и динамику средних постоянных затрат и переменных затрат. В процессе снижения и тех и других, средние совокупные затраты будут падать, но как только начнется увеличение объемов производства растущие переменные издержки начнут обгонять уменьшение постоянных затрат, при этом средние совокупные затраты начинают свой рост.

В экономике часто применяется такой показатель, как предельные издержки ($MC$), которые отражают прирост затрат в процессе производства еще одной дополнительной единицы товара:

$МС = ΔTC/ Δ Q$

С помощью предельных издержек можно увидеть, во сколько обойдется предприятию увеличение производственного объема на каждую единицу продукции. Предельные издержки оказывают огромное влияние на выбор предприятиями объема производства, поскольку данный показатель поддается воздействию.

Зависимость средних и предельных издержек производства и объема производства можно отразить с помощью кривых соответствующих показателей.

При анализе кривых удельных и предельных издержек можно увидеть:

- Если предельные затраты будут меньше средних переменных затрат и средних совокупных затрат, то каждая произведенная впоследствии единица продукции будет способствовать уменьшению средних переменных и средних совокупных издержек;

- Если предельные издержки будут больше средних переменных затрат и средних совокупных затрат, то последующее производство каждой единицы продукции увеличит средние переменные затраты и средние совокупные затраты;

- Если предельные затраты будут равны средним переменным затратам и средним совокупным затратам, то средние переменные и средние совокупные затраты примут минимальное значение.

Примеры постоянных затрат — AccountingTools

/ Стивен Брэгг Фиксированные затраты — это затраты, которые не меняются в краткосрочной перспективе, даже если бизнес испытывает изменения в объеме продаж или других уровнях деятельности. Вместо этого этот тип затрат, как правило, связан с периодом времени, например, арендная плата в обмен на месяц проживания или выплата заработной платы в обмен на две недели работы сотрудника. Некоторое значение имеет понимание масштабов и характера постоянных затрат в бизнесе, поскольку высокий уровень фиксированных затрат требует от бизнеса поддержания высокого уровня доходов, чтобы избежать убытков. И наоборот, бизнес с низкими фиксированными затратами может продолжать работать с прибылью, даже если его продажи низки. Вот несколько примеров постоянных затрат:

Вот несколько примеров постоянных затрат:Амортизация . Это постепенное списание на расходы стоимости нематериального актива (например, приобретенного патента) в течение срока полезного использования актива.

Амортизация . Это постепенное списание на расходы стоимости материальных активов (например, производственного оборудования) в течение срока полезного использования актива.

Страховка . Это периодический сбор по договору страхования.

Процентные расходы . Это стоимость средств, предоставленных бизнесу кредитором. Это только фиксированная стоимость, если фиксированная процентная ставка была включена в кредитный договор.

Налоги на имущество . Это налог, взимаемый с бизнеса местным правительством, который зависит от стоимости его активов.

Аренда . Это периодический сбор за пользование недвижимостью, принадлежащей арендодателю.

Заработная плата . Это фиксированная сумма компенсации, выплачиваемая работникам независимо от отработанного времени.

Коммунальные услуги . Это стоимость электричества, газа, телефонов и так далее. Эта стоимость имеет переменный элемент, но в значительной степени является фиксированной.

Обратной стороной постоянных затрат являются переменные затраты, которые меняются в зависимости от изменения уровня активности бизнеса. Примерами переменных затрат являются прямые материалы, сдельная оплата труда и комиссионные. В краткосрочной перспективе переменных издержек гораздо меньше, чем постоянных.

Бизнес иногда преднамеренно структурируется таким образом, чтобы доля постоянных затрат превышала долю переменных затрат, что позволяет получать больше прибыли на единицу произведенной продукции. Конечно, эта концепция приносит огромную прибыль только после того, как все фиксированные затраты за период будут компенсированы продажами.

В долгосрочной перспективе немногие затраты можно считать постоянными. Например, 10-летняя аренда недвижимости может считаться фиксированной стоимостью в течение девятилетнего периода, но является переменной стоимостью, если период принятия решения превышает 10 лет.

Фиксированные затраты: все, что вам нужно знать

Что такое постоянные затраты? Постоянные затраты, иногда называемые накладными расходами, представляют собой расходы, которые не меняются из месяца в месяц, независимо от объема продаж или производства. Другими словами, это установленные расходы, которые компания должна оплатить, по крайней мере, в краткосрочной перспективе.

Другими словами, это установленные расходы, которые компания должна оплатить, по крайней мере, в краткосрочной перспективе.

Некоторые предприятия имеют высокие фиксированные затраты. Например, производители, как правило, имеют высокие фиксированные затраты, потому что им нужно оборудование и пространство для своей деятельности, даже если они не продали ни одного продукта.

С другой стороны, некоторые предприятия имеют низкие постоянные издержки и более высокие переменные издержки. Например, мобильный грумер может иметь небольшие постоянные расходы в перерывах между работами, но более высокие переменные расходы (такие как пробег, шампунь, лакомства для собак и аксессуары).

Знать свои фиксированные расходы очень важно, потому что обычно вы не знаете наверняка, какой доход вы будете получать каждый месяц. Но если вы знаете свои фиксированные затраты, вы знаете, сколько вам нужно зарабатывать каждый месяц, чтобы поддерживать свет. Вы также можете запланировать медленный период времени, создав денежные резервы или открыв кредитную линию.

К общим постоянным расходам относятся:

- Износ и амортизация – постепенное списание стоимости материальных и нематериальных активов в течение срока их полезного использования

- Реклама – включая стоимость хостинга веб-сайта и кампании в СМИ

- Заработная плата – фиксированные суммы вознаграждения, выплачиваемые работникам независимо от количества отработанных часов

- Арендная плата или ипотечные платежи – ежемесячные платежи арендодателю или кредитору

- Страхование – периодические премии, выплачиваемые страховой компании

- Процентные расходы – стоимость займа, если кредитный договор предусматривает фиксированную процентную ставку

- Налоги на имущество – налоги, взимаемые местными органами власти

- Коммунальные услуги – стоимость электроэнергии, газа, телефонов, мусора, канализации и т.

Учет постоянных затрат вашего бизнеса будет отличаться от учета других компаний, в зависимости от того, арендуете ли вы или владеете, нанимаете сотрудников или независимых подрядчиков, производите товары или предоставляете услуги и т. д.

Кому найдите фиксированные расходы вашей компании, просмотрите свой бюджет или отчет о прибылях и убытках. Ищите расходы, которые не меняются, независимо от объема производства вашего бизнеса. Любые затраты, которые останутся постоянными, даже если у них будет нулевая деловая активность, являются постоянными затратами.

Как рассчитать постоянные затратыЧтобы определить общие постоянные затраты вашего бизнеса:

Просмотрите свой бюджет или финансовые отчеты.

Определите все категории расходов, которые не меняются из месяца в месяц, такие как арендная плата, заработная плата, страховые взносы, амортизационные отчисления и т. д.Сложите каждую из этих фиксированных затрат. Результатом являются общие постоянные затраты вашей компании.

Определите все категории расходов, которые не меняются из месяца в месяц, такие как арендная плата, заработная плата, страховые взносы, амортизационные отчисления и т. д.

Определите все категории расходов, которые не меняются из месяца в месяц, такие как арендная плата, заработная плата, страховые взносы, амортизационные отчисления и т. д.Как только вы узнаете общую стоимость, вы можете использовать это число для расчета средней фиксированной стоимости.

Что такое средние постоянные затраты?Расчет средних постоянных издержек вашей компании позволяет определить ваши фиксированные издержки на единицу продукции, что дает вам представление о том, сколько стоит производство вашего продукта или услуги до учета переменных издержек.

Общая фиксированная стоимость / Количество произведенных единиц = Средняя фиксированная стоимость

В качестве иллюстрации предположим, что компания Pucci’s Pet Products производит ошейники для собак и хочет знать среднюю фиксированную стоимость ошейника. Ежемесячные фиксированные расходы Pucci составляют:

Ежемесячные фиксированные расходы Pucci составляют:

| Вид расходов | Сумма |

|---|---|

| Аренда | 3000 долларов США |

| Заработная плата | 10 000 долларов США |

| Страхование | 250 долларов |

| Стационарные коммуникации | 1000 долларов |

| Амортизация оборудования | 500 долларов |

| Итого постоянные затраты | 14 750 долларов США |

В настоящее время Pucci’s производит 10 000 ошейников для собак в месяц. Таким образом, средние фиксированные затраты Pucci будут следующими:

14 750 долл. США / 10 000 = 1,47 долл. США

Таким образом, на каждый ошейник для собак, произведенный Pucci’s Pet Products, приходится 1,47 долл. США на покрытие постоянных затрат. Если Pucci замедлит производство, чтобы ежемесячно производить меньше ошейников, ее средние фиксированные затраты вырастут. Если Pucci сможет увеличить производство, не влияя на фиксированные затраты, его средние фиксированные затраты на единицу продукции снизятся.

Когда владельцы бизнеса хотят увеличить прибыль и заработать больше денег с каждой продажи, они часто обращают внимание на снижение себестоимости проданных товаров, включая переменные затраты. Примеры переменных затрат включают затраты на сырье и рабочую силу, которые входят в каждую проданную единицу продукта или услуги.

Логично. В конце концов, если компания может снизить стоимость материалов и труда, прибыль увеличивается. Тем не менее, многие компании обнаруживают, что они могут снизить свои переменные издержки только настолько, чтобы качество не начало страдать, и они потеряли бизнес.

Если вы заинтересованы в сокращении расходов, но не можете сократить расходы на материалы и рабочую силу без ущерба для качества, пришло время искать способы сокращения постоянных затрат.

Об авторе