Удельные постоянные затраты это: Удельные переменные и постоянные затраты на производстве. Примеры

Удельные затраты единицы продукции. Как влияют на точку безубыточности предприятия? — Аналитика ТЦО

admin Опубликовано в Себестоимость

Что такое удельные затраты?

Удельные затраты — это расходы, понесенные компанией для производства, хранения и продажи на одну единицу продукта, товара или услуги. Полные удельные затраты являются синонимом стоимости проданных товаров и себестоимости продаж.

Этот показатель включает в себя все постоянные и переменные затраты, связанные с производством и продажей товара или услуги. Величина стоимости единицы продукции является тем показателем в операционном анализе компании, который позволяет проверить, насколько эффективно компания производит продукт или оказывает услугу.

Переменные и постоянные затраты на единицу

Для развития компании, необходимо всегда осуществлять поиск способов улучшить себестоимость своей продукции, осуществлять управление постоянными и переменными затратами.

Постоянные затраты — это расходы, которые не зависят от объема произведенных единиц. Например, аренда, страхование или приобретение оборудования. Постоянные затраты, такие как складирование и использование производственного оборудования, необходимо фиксировать посредством долгосрочных контрактов.

Например, аренда, страхование или приобретение оборудования. Постоянные затраты, такие как складирование и использование производственного оборудования, необходимо фиксировать посредством долгосрочных контрактов.

Переменные затраты варьируются в зависимости от объема выпускаемой продукции. Эти расходы делятся на конкретные статьи, такие как прямые затраты на оплату труда и материальные затраты. Прямые затраты на оплату труда — это зарплата, выплачиваемая тем, кто непосредственно задействован в производстве товаров, прямые материальные затраты — это стоимость сырья и материалов, приобретаемых и используемых в производстве. Приобретение материалов от самого дешевого поставщика или аутсорсинг производственного процесса позволяют улучшить переменные затраты. Например, Apple делегирует производство своей продукции iPhone компании Foxconn из Китая.

Учет удельных затрат

Все расходы организации учитываются в финансовой отчетности по методу начисления.

Организации, ориентированные на продажу товаров, отражают в балансе остаточную себестоимость продукции в виде запасов. При продаже товаров в отчете о прибылях и убытках отражаются затраты, которые сопоставляются с выручкой за определенный период. Первые строки отчета о прибылях и убытках компании отражают выручку (без учета НДС), прямые затраты, валовую прибыль. Валовая прибыль показывает сумму денег, которую компания заработала после вычитания прямых затрат из своего дохода. Валовая прибыль и валовая рентабельность компании (валовая прибыль, деленная на выручку) это основные показатели, используемые при анализе эффективности затрат на единицу продукции компании. Рост рентабельности валовой прибыли отражает эффект от проданного товара компании.

При продаже товаров в отчете о прибылях и убытках отражаются затраты, которые сопоставляются с выручкой за определенный период. Первые строки отчета о прибылях и убытках компании отражают выручку (без учета НДС), прямые затраты, валовую прибыль. Валовая прибыль показывает сумму денег, которую компания заработала после вычитания прямых затрат из своего дохода. Валовая прибыль и валовая рентабельность компании (валовая прибыль, деленная на выручку) это основные показатели, используемые при анализе эффективности затрат на единицу продукции компании. Рост рентабельности валовой прибыли отражает эффект от проданного товара компании.

Как определить безубыточность по удельным затратам

Точка безубыточности продаж является той минимальной ценой, по которой компания должна продавать продукт, чтобы избежать потерь. Например, продукт с безубыточной себестоимостью 10 долларов США за единицу должен продаваться по цене чуть выше этой стоимости. Доход выше этой цены является прибылью компании.

Размер себестоимости единицы продукции является точкой безубыточности. Эта стоимость формирует базовую цену, которую компания использует при определении уровня рыночной цены. Чтобы получить прибыль, единица продукции должна быть продана выше, чем ее себестоимость. Например, компания производит 1000 единиц продукции, себестоимость 4 доллара за единицу, цена продажи 5 долларов за единицу. Прибыль составляет $ 5 минус $ 4 = $ 1 за единицу. Если бы единица была оценена в 3 доллара, убытки составили бы 1 доллар за единицу, 3 доллара минус 4 доллара.

Пример расчета себестоимости единицы продукции

Стоимость единицы определяется путем суммы переменных и постоянных затрат, деленная на общее количество произведенных единиц. Предположим, что общие постоянные затраты составляют 40 000 долларов, переменные — 20 000 долларов, а вы произвели 30 000 единиц. Общие производственные затраты 60 000 долл. США. Разделив 60 000 долларов США на 30000 единиц, получится удельная полная себестоимость 2 доллара США за единицу (40 000 + 20 000 = 60 000/30 000 = 2).

КЛЮЧЕВЫЕ МОМЕНТЫ

- Удельные затраты представляют собой общие затраты, связанные с созданием одной единицы продукта или услуги.

- Методика ценообразования зависит только от политики предприятия.

- Крупное предприятие способно снизить себестоимость единицы продукции за счет «эффекта масштаба».

- Анализ себестоимости валовой прибыли формирует базовый уровень предложения рыночной цены.

- Максимизация прибыли возможна за счет сокращения удельных затрат и оптимизации рыночной цены предложения.

- Точка безубыточности определяется по уровню удельных затрат

Метки: себестоимость

Переменные и Постоянные Издержки

13 сентября, 2022 г.

1 отзыв, в среднем 4 из 5

Постоянные (или фиксированные) издержки, как часто говорят, не зависят от объема выпуска. Они прямо пропорциональны изменению объема производства в расчете на единицу продукции. А переменные – наоборот, зависят. Они обратно пропорциональны изменению объема выпуска продукции в удельных величинах.

1. | Что такое постоянные и переменные издержки? |

2. | Каково общих издержек во времени? |

3. | Зачем производится анализ постоянных и переменных издержек? |

4. | Фиксированные и переменные издержки |

5. | Понятие издержек и разделение их на постоянные и переменные |

6. | Постоянные издержки |

7. | Переменные издержки |

8. | Общие издержки предприятия |

9. | Пример расчета эффекта от увеличения объема выпуска |

3 профессия

21 курсов

24 тренингов

431 модулей

2 765 уроков

128 часов видео

Длительность обучения — 6 месяцев

2 занятия в неделю

+ 2 765 уроков на платформе

Освойте IT–профессию «Продакт–менеджер»

С нуля, без опыта в IT. Цель обучения — трудоустроить вас в Enterprise IT–компании: Сбер, ВТБ, Ozon и Yandex.

Цель обучения — трудоустроить вас в Enterprise IT–компании: Сбер, ВТБ, Ozon и Yandex.

- Вы получите железную уверенность в ваших компетенциях — для новой работы или развития карьеры в вашей текущей компании

- Вы получите реальный коммерческий опыт до конца обучения

- Работаем до этапа закрытия собеседования и трудоустройства

- Начнете участвовать в карьерных активностях с первого занятия

- Дополнительные карьерные активности по поиску работы за рубежом и релокации — по желанию, без дополнительной платы

- Индивидуальный подход — проводим Welcome–интервью, оцениваем уровень и составляем индивидуальный Roadmap

- Обучение продуктовой аналитике и работе с продуктовыми метриками, с обязательной реальной «Data Science» практикой

- Доступ к материалам профессии «Скрам–мастер & Agile–коуч»

- Единый доступ к образовательной платформе со всеми курсами, тренингами, воркшопами и профессиями — включая обновления

- Поможем в создании правильного экспертного имиджа и сделаем вам крутое интро в профессиональное продуктовое комьюнити

- Погрузим вас в продуктовый контекст и научим разговаривать с разработчиками, аналитиками и руководством на одном языке

- Научим отстаивать свою позицию, защищать бэклог и иметь вес при принятии продуктовых решений на всех уровнях компании

Профессия «Продакт–менеджер»

Что это такое и как это используется в бизнесе

Что такое фиксированная стоимость?

Термин фиксированная стоимость относится к стоимости, которая не меняется при увеличении или уменьшении количества товаров или услуг, произведенных или проданных. Постоянные затраты — это расходы, которые должны быть оплачены компанией, независимо от каких-либо конкретных видов деятельности. Это означает, что постоянные затраты, как правило, являются косвенными, поскольку они не относятся к производству компанией каких-либо товаров или услуг. Компании обычно могут иметь два типа затрат — постоянные или переменные затраты, которые вместе составляют их общие затраты. Точки отключения, как правило, применяются для снижения постоянных затрат.

Постоянные затраты — это расходы, которые должны быть оплачены компанией, независимо от каких-либо конкретных видов деятельности. Это означает, что постоянные затраты, как правило, являются косвенными, поскольку они не относятся к производству компанией каких-либо товаров или услуг. Компании обычно могут иметь два типа затрат — постоянные или переменные затраты, которые вместе составляют их общие затраты. Точки отключения, как правило, применяются для снижения постоянных затрат.

Ключевые выводы

- Постоянные затраты относятся к расходам, которые компания должна оплачивать независимо от каких-либо конкретных видов деятельности.

- Эти затраты устанавливаются на определенный период времени и не меняются в зависимости от уровня производства.

- Постоянные затраты могут быть прямыми или косвенными и могут влиять на прибыльность в различных точках отчета о прибылях и убытках.

- Компании имеют процентные платежи в качестве постоянных затрат, которые являются фактором чистой прибыли.

- Управление структурой затрат является важной частью бизнес-анализа, который рассматривает влияние постоянных и переменных затрат на бизнес в целом.

Постоянные затраты

Понимание постоянных затрат

Затраты, связанные с ведением бизнеса, могут быть разбиты на косвенные, прямые и капитальные затраты в отчете о прибылях и убытках и обозначены как краткосрочные или долгосрочные обязательства в балансе. И постоянные, и переменные затраты составляют общую структуру затрат компании. Аналитики затрат анализируют как постоянные, так и переменные затраты с помощью различных типов анализа структуры затрат. Затраты, как правило, являются ключевым фактором, влияющим на общую прибыльность.

Постоянные затраты – это те, которые не меняются с течением времени. Обычно они устанавливаются контрактными соглашениями или графиками. Это базовые затраты, связанные с ведением бизнеса в комплексе. Однажды установленные фиксированные затраты не меняются в течение срока действия соглашения или графика затрат.

Постоянные затраты распределяются в разделе косвенных расходов отчета о прибылях и убытках, что приводит к получению операционной прибыли. Амортизация представляет собой одну общую фиксированную стоимость, которая учитывается как косвенный расход. Компании создают график амортизационных отчислений для инвестиций в активы, стоимость которых со временем падает. Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на амортизацию. Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Любые постоянные затраты в отчете о прибылях и убытках учитываются в балансе и отчете о движении денежных средств. Постоянные затраты в балансе могут быть краткосрочными или долгосрочными обязательствами. Наконец, любые денежные средства, уплаченные за расходы на постоянные затраты, отражаются в отчете о движении денежных средств. В целом, возможность снизить фиксированные затраты может принести пользу компании за счет сокращения расходов и увеличения прибыли.

Особые указания

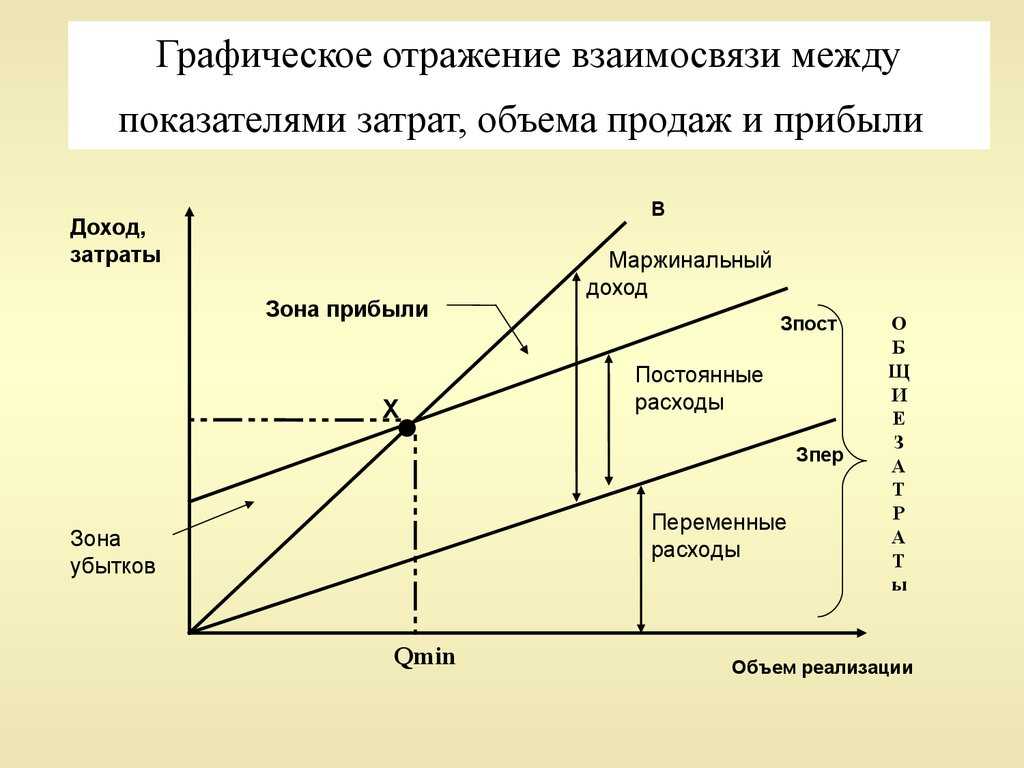

Постоянные затраты можно использовать для расчета нескольких ключевых показателей, включая точку безубыточности компании и операционный рычаг.

Анализ безубыточности

Анализ безубыточности включает в себя использование как постоянных, так и переменных затрат для определения уровня производства, при котором выручка равна затратам. Это может быть важной частью анализа структуры затрат. Безубыточный объем производства компании рассчитывается по формуле:

Точка безубыточности = Фиксированные затраты ÷ (Цена продажи за единицу – Переменная стоимость за единицу)

Анализ безубыточности компании может быть важен для принятия решений по постоянным и переменным затратам. Анализ безубыточности также влияет на цену, по которой компания решает продавать свою продукцию.

Операционный рычаг

Операционный рычаг — это еще одна метрика структуры затрат, используемая в управлении структурой затрат. Соотношение постоянных и переменных затрат влияет на операционный рычаг компании. Более высокие постоянные затраты способствуют увеличению операционного рычага. Операционный леверидж можно рассчитать по следующей формуле:

Соотношение постоянных и переменных затрат влияет на операционный рычаг компании. Более высокие постоянные затраты способствуют увеличению операционного рычага. Операционный леверидж можно рассчитать по следующей формуле:

Операционный рычаг = [Q x (P — V)] ÷ [Q x (P — V) — F]

Где:

- Q = количество единиц

- P = цена за единицу

- V = переменные затраты на единицу продукции

- F = постоянные затраты

Компании могут получать больше прибыли на каждую дополнительную единицу продукции с более высоким операционным рычагом.

Постоянные и переменные затраты

Как отмечалось выше, постоянные затраты — это любые расходы, которые несет компания, которые никогда не меняются в ходе ведения бизнеса. Постоянные затраты обычно оговариваются на определенный период, но они не могут уменьшаться на единицу продукции, когда они связаны с частью прямых затрат отчета о прибылях и убытках, колеблясь в разбивке затрат на проданные товары.

Переменные затраты, с другой стороны, являются затратами, непосредственно связанными с производством и, следовательно, изменяются в зависимости от результатов деятельности. Эти затраты могут увеличиваться или уменьшаться в зависимости от уровня производства или продаж. Переменные затраты обычно связаны с такими вещами, как сырье и стоимость доставки.

Компании имеют некоторую гибкость, когда дело доходит до разбивки затрат в их финансовой отчетности, а постоянные затраты могут быть распределены по всему отчету о прибылях и убытках. Соотношение фиксированных и переменных затрат, которые несет компания, и их распределение могут зависеть от ее отрасли.

Факторы, связанные с постоянными затратами

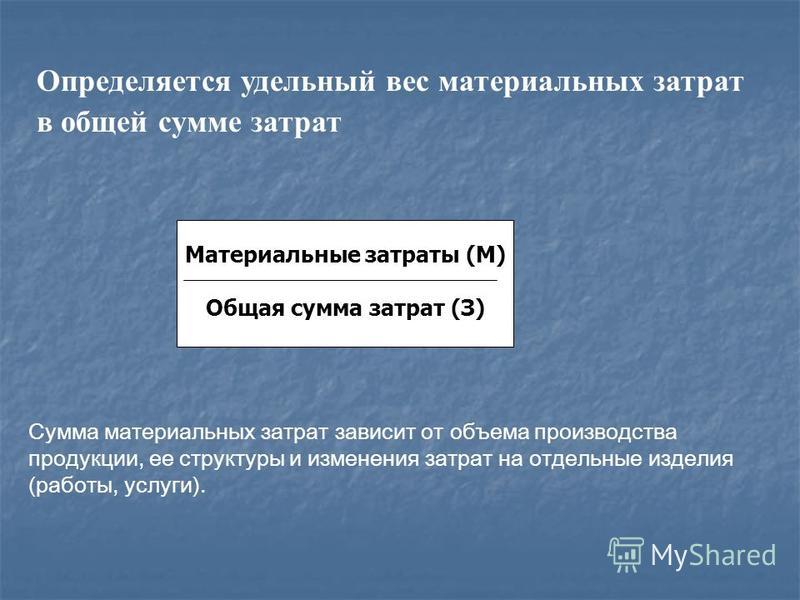

Компании могут связывать фиксированные (и переменные) затраты при анализе затрат на единицу продукции. Таким образом, себестоимость проданных товаров (COGS) может включать оба типа затрат. Все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль. Учет затрат различается для каждой компании в зависимости от затрат, с которыми они работают.

Учет затрат различается для каждой компании в зависимости от затрат, с которыми они работают.

Экономия на масштабе также может быть фактором для компаний, которые могут производить большое количество товаров. Постоянные затраты могут способствовать большей экономии за счет масштаба, поскольку постоянные затраты могут снижаться на единицу продукции при производстве больших объемов. Постоянные затраты, которые могут быть непосредственно связаны с производством, варьируются в зависимости от компании, но могут включать в себя такие затраты, как прямые затраты на рабочую силу и арендную плату.

Управление структурой затрат и коэффициентами

В дополнение к финансовой отчетности большинство компаний внимательно следят за структурой своих затрат с помощью независимых отчетов о структуре затрат и информационных панелей.

Независимый анализ структуры затрат помогает компании полностью понять свои постоянные и переменные затраты и то, как они влияют на различные части бизнеса, а также на бизнес в целом. Во многих компаниях есть аналитики затрат, занимающиеся исключительно мониторингом и анализом постоянных и переменных затрат бизнеса.

Во многих компаниях есть аналитики затрат, занимающиеся исключительно мониторингом и анализом постоянных и переменных затрат бизнеса.

С другой стороны, коэффициент покрытия фиксированных платежей — это тип показателя платежеспособности, который помогает проанализировать способность компании оплачивать свои обязательства с фиксированными платежами. Коэффициент покрытия с фиксированной оплатой рассчитывается по следующему уравнению:

(EBIT + фиксированные расходы до налогообложения) ÷ (фиксированные расходы до налогообложения + проценты)

Коэффициент постоянных затрат — это простое соотношение, которое делит постоянные расходы на чистые продажи, чтобы понять долю постоянных затрат, связанных с производством.

Примеры постоянных затрат

Постоянные затраты включают любое количество расходов, в том числе арендные платежи, заработную плату, страховку, налоги на имущество, процентные расходы, амортизацию и, возможно, некоторые коммунальные услуги.

Например, кто-то, кто начинает новый бизнес, скорее всего, начнет с фиксированных затрат на аренду и заработную плату менеджеров. Все типы компаний имеют соглашения с фиксированной стоимостью, которые они регулярно контролируют. Хотя эти фиксированные затраты могут меняться со временем, это изменение не связано с уровнями производства, а связано с новыми контрактными соглашениями или графиками.

Каковы некоторые примеры постоянных затрат?

Типичными примерами постоянных затрат являются арендная плата, лизинг или ипотечные платежи, заработная плата, страховые платежи, налоги на имущество, процентные расходы, амортизация и некоторые коммунальные услуги.

Все ли постоянные затраты считаются невозвратными затратами?

Все невозвратные затраты являются фиксированными затратами в финансовом учете, но не все постоянные затраты считаются невозвратными. Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены.

Легко представить себе сценарий, в котором постоянные затраты не исчезают. Например, оборудование может быть перепродано или возвращено по цене покупки.

Физические лица и предприятия несут необратимые затраты. Например, кто-то может поехать в магазин, чтобы купить телевизор, но по прибытии решить не совершать покупку.

Бензин, используемый в приводе, однако, является невозвратными затратами — клиент не может требовать, чтобы заправочная станция или магазин электроники компенсировали пробег.

Как учитываются постоянные затраты в бухгалтерском учете?

Постоянные затраты связаны с основными операционными и накладными расходами бизнеса. Постоянные затраты считаются косвенными затратами на производство, что означает, что они не являются затратами, понесенными непосредственно в процессе производства, например, на детали, необходимые для сборки, но они учитываются в общих производственных затратах. В результате они со временем амортизируются, а не относятся на расходы.

Чем постоянные затраты отличаются от переменных затрат?

В отличие от постоянных затрат, переменные затраты напрямую связаны с себестоимостью производства товаров или услуг. Переменные затраты обычно определяются как стоимость проданных товаров, тогда как постоянные затраты обычно не включаются в себестоимость. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Переменная стоимость и фиксированная стоимость: в чем разница?

Переменные затраты и постоянные затраты: обзор

Термин стоимость относится к любым расходам, которые бизнес несет в процессе производства своих товаров и услуг. Проще говоря, это стоимость денег, которые компании тратят на покупку и продажу товаров. Предприятия несут два основных типа затрат при производстве своих товаров — переменные и постоянные затраты.

Переменные затраты — это любые расходы, которые меняются в зависимости от того, сколько компания производит и продает. Это означает, что переменные издержки увеличиваются по мере роста производства и уменьшаются по мере его падения. Некоторые из наиболее распространенных типов переменных затрат включают оплату труда, коммунальные расходы, комиссионные и сырье.

С другой стороны, постоянные затраты — это любые расходы, которые остаются неизменными независимо от того, сколько компания производит. Эти затраты обычно не зависят от конкретной деятельности компании и включают в себя такие вещи, как арендная плата, налог на имущество, страхование и амортизация.

Основные выводы

- Компании несут два типа производственных затрат: переменные и постоянные затраты.

- Переменные затраты изменяются в зависимости от количества произведенной продукции.

- Переменные затраты могут включать оплату труда, комиссионные и сырье.

- Постоянные затраты остаются неизменными независимо от объема производства.

- Постоянные затраты могут включать арендные платежи, страховку и процентные платежи.

Переменные затраты

Переменные затраты — это любые затраты, которые несет компания, связанные с количеством товаров или услуг, которые она производит. Переменные затраты компании увеличиваются и уменьшаются вместе с объемом производства. Когда объем производства увеличивается, переменные издержки увеличиваются. Но если объем снижается, переменные затраты следуют их примеру. Как отмечалось выше, примеры переменных затрат обычно включают:

- Труд

- Комиссии

- Упаковка

- Коммунальные расходы

- Сырье для производства

Расчет переменных затрат может быть выполнен путем умножения количества продукции на переменные затраты на единицу продукции. Предположим, компания ABC производит керамические кружки по цене 2 доллара за кружку. Если компания производит 500 единиц, ее переменные издержки составят 1000 долларов. Однако, если компания не производит никаких единиц, у нее не будет переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Однако, если компания не производит никаких единиц, у нее не будет переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Один важный момент, который следует отметить в отношении переменных затрат, заключается в том, что они различаются в разных отраслях, поэтому совершенно бесполезно сравнивать переменные затраты производителя автомобилей и производителя бытовой техники. Это потому, что их выпуск продукции несопоставим. Если вы собираетесь сравнивать переменные затраты между двумя предприятиями, убедитесь, что вы выбрали компании, которые работают в одной отрасли.

Компании также могут иметь полупеременные затраты. Эти затраты представляют собой смесь как переменных, так и постоянных затрат.

Постоянные затраты

Постоянные затраты остаются неизменными независимо от того, произведены товары или услуги или нет. Таким образом, компания не может избежать постоянных затрат. Таким образом, постоянные затраты компании не зависят от объема производства и являются косвенными, то есть обычно не относятся к производственному процессу, в отличие от переменных затрат. Наиболее распространенные примеры постоянных затрат включают арендные платежи и арендные платежи, налог на имущество, определенные виды заработной платы, страхование, амортизацию и процентные платежи.

Таким образом, постоянные затраты компании не зависят от объема производства и являются косвенными, то есть обычно не относятся к производственному процессу, в отличие от переменных затрат. Наиболее распространенные примеры постоянных затрат включают арендные платежи и арендные платежи, налог на имущество, определенные виды заработной платы, страхование, амортизацию и процентные платежи.

Чтобы продемонстрировать, давайте использовать тот же пример выше. В этом случае предположим, что компания ABC имеет фиксированные затраты в размере 10 000 долларов в месяц на аренду машины, которую она использует для производства кружек. Если компания не производит кружек в течение месяца, ей все равно нужно заплатить 10 000 долларов за аренду машины. Но даже если он произведет один миллион кружек, его фиксированная стоимость останется прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

На чистую прибыль компании влияют изменения объемов продаж. Это связано с тем, что по мере увеличения количества продаж растут и переменные затраты.

Это связано с тем, что по мере увеличения количества продаж растут и переменные затраты.

Особые указания

Чем больше фиксированных затрат у компании, тем больший доход она должна получать, чтобы быть в состоянии безубыточности, а это означает, что ей нужно больше работать, чтобы производить и продавать свою продукцию. Это потому, что эти расходы происходят регулярно и редко меняются с течением времени.

В то время как переменные затраты, как правило, остаются неизменными, влияние постоянных затрат на прибыль компании может меняться в зависимости от количества продуктов, которые она производит. Таким образом, при увеличении объемов производства постоянные издержки снижаются. Цена большего количества товаров может быть распределена на ту же сумму фиксированных затрат. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Например, предположим, что компания ABC арендует производственное помещение на сумму 10 000 долларов в месяц и производит 1000 кружек в месяц. Таким образом, он может распределить фиксированную стоимость аренды на уровне 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

Таким образом, он может распределить фиксированную стоимость аренды на уровне 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

Является ли предельная стоимость такой же, как переменная стоимость?

Термин предельные издержки относится к любым деловым расходам, связанным с производством дополнительной единицы продукции или обслуживанием дополнительного потребителя. Предельные издержки — это то же самое, что и дополнительные издержки, потому что они увеличиваются постепенно, чтобы произвести еще один продукт.

Предельные затраты могут включать переменные затраты, поскольку они являются частью производственного процесса и затрат. Переменные затраты изменяются в зависимости от уровня производства, а это означает, что в общих издержках производства также присутствуют предельные издержки.

Рассматриваются ли постоянные затраты как невозвратные затраты?

Термин необратимые затраты относится к деньгам, которые уже были потрачены и не могут быть возмещены. Хотя невозвратные затраты могут считаться постоянными затратами, не все постоянные затраты считаются невозвратными. Например, фиксированные затраты не исчезают, если часть оборудования, которую покупает компания, может быть продана кому-то еще по первоначальной покупной цене.

Хотя невозвратные затраты могут считаться постоянными затратами, не все постоянные затраты считаются невозвратными. Например, фиксированные затраты не исчезают, если часть оборудования, которую покупает компания, может быть продана кому-то еще по первоначальной покупной цене.

Как полупеременные затраты разделяют постоянные и переменные затраты?

Полупеременные затраты также называются полупостоянными или смешанными затратами. Эти виды расходов состоят как из постоянных, так и из переменных частей. Они фиксируются до определенного уровня производства, после чего становятся переменными. Затраты остаются фиксированными, даже если производство не производится. Их легко разделить, поскольку постоянные затраты возникают регулярно, а переменные изменяются в результате объема производства и общего объема осуществляемой деятельности.

Как бизнес может сократить переменные затраты?

Существует несколько способов, с помощью которых предприятие может сократить свои переменные затраты.

Об авторе