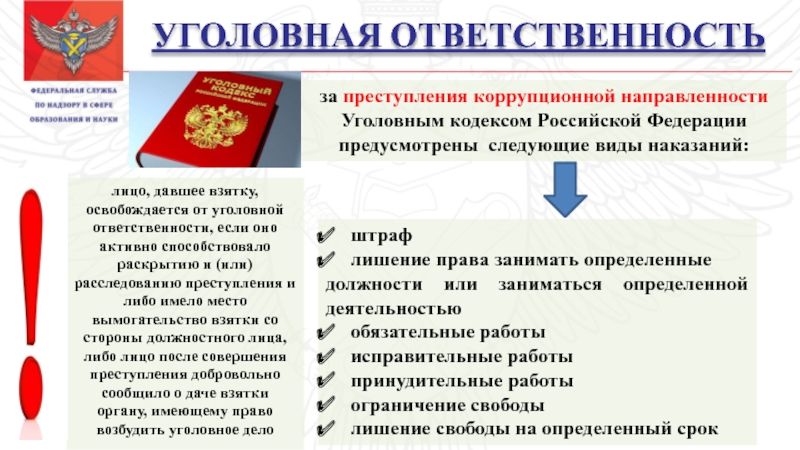

Ук рф налоги: Уголовная ответственность за налоговые преступления

Пленум ВС утвердил момент окончания преступлений по неуплате налогов | Российское агентство правовой и судебной информации

Моментом окончания налоговых преступлений считается дата фактической неуплаты сборов, указал Верховный суд РФ в постановлении пленума. Таким образом, пленум Верховного суда в окончательной редакции отказался от формулировки, которая отменяла бы срок давности по налоговым преступлениям.

«Исходя из того, что в соответствии с положениями законодательства о налогах и сборах срок представления налоговой декларации (расчета) и сроки уплаты налога, сбора, страхового взноса могут не совпадать, моментом окончания преступления, предусмотренного статьей 198 или статьей 199 УК РФ, следует считать фактическую неуплату налогов, сборов, страховых взносов в срок, установленный законодательством о налогах и сборах», — говорится в документе.

ВС также рекомендует обратить внимание судов на то, что законодательные акты, которыми устанавливаются новые налоги и сборы или повышаются ставки и тарифы или вводится новая или отягчающая ответственность, ухудшающая положение налогоплательщиков, обратной силы не имеют (статья 57 Конституции РФ и пункт 2 статьи 5 Налогового кодекса РФ).

Отдельный период

Ответственность за налоговые преступления может наступить за отдельный период, если они совершены в крупном или особо крупном размере, указывает ВС.

Он напоминает, что крупный или особо крупный размер неуплаченных налогов, сборов, страховых взносов определяется за период в пределах трех финансовых лет подряд.

«По смыслу закона ответственность за преступление, предусмотренное статьей 198 УК РФ либо статьей 199 УК РФ, может наступить при наличии к тому оснований и за отдельный налоговый (расчетный) период, установленный Налоговым кодексом (например, за календарный год или иной период применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате), если уклонение от уплаты одного или нескольких налогов, сборов, страховых взносов составило крупный или особо крупный размер и истекли сроки их уплаты, установленные законодательством о налогах и сборах», — поясняется в постановлении.

В пользу налогоплательщика

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента), отмечает ВС.

«Обратить внимание судов на то, что уклонение от уплаты налогов, сборов, страховых взносов, неисполнение обязанностей налогового агента, сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов, возможны только с прямым умыслом.

При решении вопроса о наличии такого умысла суду необходимо, в частности, учитывать обстоятельства, исключающие вину в налоговом правонарушении, а также исходить из предусмотренного пунктом 7 статьи 3 НК РФ принципа, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента)», — говорится в постановлении.

Без обещаний

ВС объясняет, что допускается возмещение ущерба по налоговым преступлениям не только самим неплательщиком, но и другими лицами либо организацией.

При этом обещания, а также различного рода обязательства возместить ущерб и перечислить денежное возмещение в бюджет в будущем, не являются обстоятельствами, дающими основание для освобождения неплательщика от уголовной ответственности, указывает ВС.

Возврат прокурору

«По поступившим уголовным делам о налоговых преступлениях судам следует проверять, содержатся ли в постановлении о привлечении в качестве обвиняемого, обвинительном заключении сведения о том, какие конкретно нормы законодательства о налогах и сборах, действовавшего на момент совершения преступления, нарушены обвиняемым, сроки уплаты конкретного налога, сбора, страхового взноса, каким образом был исчислен период для определения крупного или особо крупного размера.

Если в обвинительном заключении отсутствуют указанные и другие сведения, что исключает возможность постановления судом приговора или вынесения иного решения на основе данного заключения, суд в силу статьи 237 УПК РФ по ходатайству стороны или по собственной инициативе должен решить вопрос о возвращении дела прокурору для устранения препятствий к его рассмотрению», — говорится в проекте постановления пленума.

ВС также рекомендует судам при рассмотрении уголовных дел о налоговых преступлениях выявлять обстоятельства, способствовавшие совершению таких преступлений, нарушению прав и свобод граждан, а также другие нарушения закона, допущенные при производстве предварительного расследования или при рассмотрении уголовного дела нижестоящим судом, и частными определениями (постановлениями) обращать на них внимание соответствующих организаций и должностных лиц.

Алиса Фокс

Налоговые преступления: риск длиною в жизнь?

%PDF-1.5 % 2 0 obj > /Metadata 4 0 R /Pages 5 0 R /StructTreeRoot 6 0 R /Type /Catalog >> endobj 4 0 obj > stream

ВС оставил на повестке тему применения налоговых статей УК РФ

Коллаж: Legal.ReportПленум Верховного суда РФ со второй попытки одобрил постановление о практике применения судами уголовного законодательства об ответственности за налоговые преступления. Ко второму чтению документ претерпел серьезные изменения. Под нажимом бизнес-сообщества оттуда изъяли скандальную норму о новых принципах исчисления сроков давности, позволившую бы возбуждать дела за налоговые нарушения многолетней давности. В ходе работы над документом была выявлена серьезная проблема, которая касается норм УПК РФ.

Бизнес услышали

По словам докладчика, помимо редакционной комиссии ВС, над финальным вариантом проекта корпела рабочая группа с участием представителей всех заинтересованных министерств и ведомств, правозащитных организаций, бизнес-сообщества, а также члены научно-консультативного совета при ВС.

Давыдов напомнил, что наиболее оживленные споры вызвала новелла о принципах определения сроков давности привлечения к уголовной ответственности по ст. 198 и 199 УК РФ. В первоначальной редакции ВС предложил исчислять сроки с момента фактического окончания преступления. В частности, со дня добровольного погашения либо взыскания недоимки по налогам, сборам, страховым взносам. Аналогичный вариант текста, касающийся сроков давности, был подготовлен и с разъяснениями к ст. 199.1 УК РФ, субъектом преступления по которой могут быть, в частности, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатский кабинет.

С критикой выступили крупнейшие объединения российских и зарубежных предпринимателей, в том числе ТПП и РСПП. Главная претензия заключалась в том, что новое положение де-факто отменяло срок давности по налоговым преступлениям. В итоге спорная новелла исчезла из документа.

— С учетом сложившейся судебной практики сохранена прежняя правовая позиция, которая не вызывала ранее вопросов у судей и озабоченности у бизнеса, — сообщил Давыдов.

Зампред ВС пояснил, что уголовный закон говорит о двух вполне конкретных способах неуплаты налогов. Это непредставление налоговых деклараций либо включение в декларацию заведомо ложных сведений. При этом налоги исчисляются за вполне определенный во времени налоговый период и выплачиваются в установленные налоговыми органами сроки. В связи с этим была предложена формулировка: «моментом окончания преступления по ст. 198 и 199 УК РФ следует считать фактическую неуплату налогов, сборов, страховых взносов в срок, установленный законодательством о налогах и сборах».

Как уточнил докладчик, аналогичная позиция нашла отражение и в положении, которое касается преступлений по ст. 199.1 УК РФ. Оно является оконченным «с момента неперечисления налоговым агентом в личных интересах в порядке и сроки, установленные налоговым законодательством, в соответствующий бюджет сумм налогов, сборов в крупном или особо крупном размере, которые он должен был исчислить и удержать у налогоплательщика» (абз. 2 п. 19).

199.1 УК РФ. Оно является оконченным «с момента неперечисления налоговым агентом в личных интересах в порядке и сроки, установленные налоговым законодательством, в соответствующий бюджет сумм налогов, сборов в крупном или особо крупном размере, которые он должен был исчислить и удержать у налогоплательщика» (абз. 2 п. 19).

— Исходя именно из такой позиции, Верховным судом будет продолжено формирование практики по делам о налоговых преступлениях, — подвел черту под жаркими спорами Давыдов.

Зампред ВС признал, что в конструкции ст. 198 и 199 есть «какая-то неопределенность и противоречивость, которые могли бы быть устранены законодательным способом». Он подчеркнул, что ВС «готов поработать в этом направлении» с участием всех заинтересованных сторон.

К работе над проблемой еще вернутся

Как выяснилось, в ходе работы над проектом была выявлена серьезная проблема, которая касается норм УПК РФ. Речь идет об освобождении от уголовной ответственности обвиняемых в налоговых преступлениях, выполнивших все требования о возмещении ущерба в ходе подготовки дела к судебному разбирательству. Сейчас такое решение суд вправе принять только до назначения дела к рассмотрению.

Сейчас такое решение суд вправе принять только до назначения дела к рассмотрению.

«Такое ограничение ничем не обосновано и противоречит материальному закону», — отметил Давыдов. Он сообщил, что ВС разработал проект федерального закона, в соответствии с которым соответствующее решение суд сможет принять вплоть до удаления в совещательную комнату. В ближайшее время документ будет вынесен на рассмотрение пленума.

Давыдов перечислил ряд конкретных изменений, появившихся в тексте проекта ко второму чтению в результате дискуссий.

Так, с подачи Минэкономразвития и бизнес-сообщества добавлен пункт, из которого следует, что в случае неустранимых сомнений в определении периода для исчисления крупного и особо крупного размера задолженности по налогам, сборам, страховым взносам суду необходимо толковать их в пользу обвиняемого (п. 13).

В п. 26 учтено предложение представителей бизнеса о том, что судам при определении признаков составов налоговых преступлений необходимо учитывать вступившие в силу решения арбитражных судов, судов общей юрисдикции, постановленные в иных видах судопроизводства, имеющие значение по делу. Однако там же указано, что фактические обстоятельства, установленные в таких судебных решениях, сами по себе не предопределяют выводы суда о виновности лица в совершении преступления.

В п. 5 принято во внимание предложение СПЧ относительно определения иных документов, использованных для уклонения от уплаты от налогов. Согласно разъяснению, к таким документам следует относить не любые, а только подлежащие приложению к налоговой декларации (расчету). Такое разъяснение направлено на исключение случаев расширительного толкования данного момента в процессе правоприменения.

В проект постановления был также включен новый п. 30 с рекомендацией судам частными определениями обращать внимание организаций и должностных лиц на выявленные причины совершения налоговых преступлений.

Статс-секретарь — замминистра юстиции Виталий Федоров и заместитель генпрокурора Николай Винниченко поддержали проект.

Винниченко при этом выразил надежду, что ВС в дальнейшем вернется к ряду вопросов, обсуждавшихся при подготовке постановления.

Документ был принят единогласно. Напомним, что ВС решил актуализировать свои рекомендации судам по налоговым преступлениям впервые за 14 лет. Аналогичное постановление было принято в конце 2006 года.

Администрация Ветлужского муниципального района

Глава местного самоуправления Председатель Земского собрания

Ветлужского муниципального района Ветлужского муниципального района

Лавренов Сергей Валентинович Смирнов Юрий Александрович

Ветлужская земля

Ветлужский район – один из интереснейших районов Нижегородской области. Он поражает богатством природы, ее первозданной красотой, славной историей и замечательными традициями. Районный центр, город Ветлуга — это русская глубинка, почти нетронутый уголок веками существовавшей старой Руси. О ней здесь напоминает все: и деревянные дома с резными наличниками, и белокаменные здания в центре города. С Ветлужской землей связаны имена выдающихся людей: В. В. Розанова — философа и публициста, А.Ф. Писемского — известного русского писателя, Н.В. Лаврова — оперного певца-баритона, Н.Л. Шевякова — русского архитектора, В.С. Розова — писателя-драматурга. Ветлужская земля обладает уникальными духовными святынями: Екатерининская церковь (1850 год), Троицкая церковь (1805 год), Георгиевская церковь (1803 год) и др. Рядом с городом Ветлугой находится удивительный источник – ключи старца Герасима. Это семь обустроенных ключей и купальня с чудесными целебными свойствами воды. Тысячи людей приходят к этому источнику и обретают здесь кто телесное, кто душевное исцеление.

Он поражает богатством природы, ее первозданной красотой, славной историей и замечательными традициями. Районный центр, город Ветлуга — это русская глубинка, почти нетронутый уголок веками существовавшей старой Руси. О ней здесь напоминает все: и деревянные дома с резными наличниками, и белокаменные здания в центре города. С Ветлужской землей связаны имена выдающихся людей: В. В. Розанова — философа и публициста, А.Ф. Писемского — известного русского писателя, Н.В. Лаврова — оперного певца-баритона, Н.Л. Шевякова — русского архитектора, В.С. Розова — писателя-драматурга. Ветлужская земля обладает уникальными духовными святынями: Екатерининская церковь (1850 год), Троицкая церковь (1805 год), Георгиевская церковь (1803 год) и др. Рядом с городом Ветлугой находится удивительный источник – ключи старца Герасима. Это семь обустроенных ключей и купальня с чудесными целебными свойствами воды. Тысячи людей приходят к этому источнику и обретают здесь кто телесное, кто душевное исцеление.

Ветлужская земля славится экологически чистыми местами, где можно насладиться нетронутой цивилизацией. Сюда хорошо приезжать из бурлящего жизнью мегаполиса. Погрузиться в тишину и раствориться в ней. Природа здесь создала все условия для рыбалки, охоты и отдыха. Ветлужская земля чарует своей сказочной красотой и наполнена особой энергетикой. Кто хоть раз побывал в Ветлужском районе, невольно возвращается сюда снова и снова.

Сюда хорошо приезжать из бурлящего жизнью мегаполиса. Погрузиться в тишину и раствориться в ней. Природа здесь создала все условия для рыбалки, охоты и отдыха. Ветлужская земля чарует своей сказочной красотой и наполнена особой энергетикой. Кто хоть раз побывал в Ветлужском районе, невольно возвращается сюда снова и снова.

ВС РФ дал судам разъяснения

В Постановлении от 26.11.2019 N 48 Пленум Верховного суда РФ дал разъяснения судам по применению законодательства об уголовной ответственности за уклонение от уплаты налогов*, за неисполнение обязанностей налогового агента и за сокрытие денег или имущества, за счет которых должно быть произведено взыскание налоговой недоимки. В частности, разъяснено следующее.

– Привлечь к уголовной ответственности по ст. 199.2 УК РФ могут при сокрытии денежных средств либо имущества, за счет которых должно быть произведено взыскание недоимки не только по налогам, сборам и страховым взносам в соответствии с НК РФ, но и по страховым взносам на травматизм (п. 2 Постановления).

2 Постановления).

– При расчете размера неуплаченного налога* (в связи с уклонением от его уплаты) суды должны принимать во внимание только те налоги*, их ставки (тарифы), которые были установлены законодательством для того периода, за который рассчитывается сумма налога. Если законодательством был отменен какой-либо налог* или снижена его ставка (тариф), то расчет недоимки должен производиться с учетом этих поправок, если изменяющий акт имеет обратную силу (п. 3 Постановления).

– Моментом окончания преступления, предусмотренного ст. 199 УК РФ, следует считать фактическую неуплату налогов, сборов, страховых взносов в срок, установленный законодательством (п. 4 Постановления).

– Способами уклонения от уплаты налогов являются действия, состоящие в умышленном включении в налоговую отчетность или иные документы, представление которых обязательно, заведомо ложных сведений, либо бездействие, выражающееся в умышленном непредставлении налоговой отчетности или иных указанных документов.

При этом под иными документами понимаются предусмотренные законодательством документы, подлежащие приложению к налоговой отчетности и служащие основанием для исчисления и уплаты налогов* (п. 4 и п. 5 Постановления).

– Если лицо фактически вело предпринимательскую деятельность через подставное лицо (например, безработный был зарегистрирован в качестве ИП) и уклонялось от уплаты налогов*, то действия такого лица квалифицируются по ст. 198 УК РФ как исполнителя преступления, а действия подставного лица – по ч. 4 ст. 34 УК РФ как его пособника при условии, если оно сознавало, что участвует в уклонении от уплаты налогов* и имело умысел (п. 6 Постановления).

— Привлечь к уголовной ответственности по ст. 199 УК РФ могут лицо, уполномоченное в силу закона либо на основании доверенности подписывать налоговую отчетность. Такими лицами являются руководитель организации либо уполномоченный представитель такой организации, а также лицо, фактически выполнявшее обязанности руководителя организации (п. 7 Постановления).

7 Постановления).

– Уклонение от уплаты налогов, неисполнение обязанностей налогового агента, сокрытие денежных средств либо имущества, за счет которых должно производиться взыскание налогов*, возможны только с прямым умыслом. При решении вопроса о наличии умысла суду необходимо, в частности, учитывать обстоятельства, исключающие вину в налоговом правонарушении (ст. 111 НК РФ). Например, таким обстоятельством является то, что организация при разрешении спорного вопроса руководствовалась разъяснениями Минфина, данными неопределенному кругу лиц (п. 8 Постановления).

– Обязательным признаком составов преступлений, предусмотренных ст. 199 УК РФ, является крупный или особо крупный размер неуплаченных налогов*. При этом крупный или особо крупный размер неуплаченных налогов, сборов, страховых взносов определяется за период в пределах трех финансовых лет подряд (п. 11 Постановления).

– В тех случаях, когда лицо осуществляет юридическое или фактическое руководство несколькими организациями и при этом в каждой из них уклоняется от уплаты налогов*, то его действия при наличии к тому оснований надлежит квалифицировать по совокупности нескольких преступлений, предусмотренных соответствующими частями ст. 199 УК РФ (п. 16 Постановления).

199 УК РФ (п. 16 Постановления).

*Также имеются в виду сборы и страховые взносы.

Полный текст документа смотрите в СПС КонсультантПлюс Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.Налоговые преступления: юридическая защита

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ

ПОЛЬЗОВАТЕЛЕЙ ИНТЕРНЕТ-САЙТА WWW. DELFARVATER.RU

DELFARVATER.RU

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных» я, субъект персональных данных, именуемый в дальнейшем Пользователь, отправляя информацию через формы обратной связи (далее – Формы) на интернет-сайте www.delfarvater.ru (далее – Сайт), а также на адреса корпоративной электронный почты Адвокатского бюро «Деловой фарватер», заканчивающиеся на @delfarvater.ru (далее – Корпоративная почта), свободно, в своей воле и в своем интересе, выражаю Адвокатскому бюро «Деловой фарватер» (ОГРН 1167700058679; ИННН 9705068808), располагающемуся по адресу: 109240, г. Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

1. Моментом принятия Согласия является маркировка соответствующего поля в Форме и нажатие на кнопку отправки Формы на любой странице Сайта, а также нажатие на кнопку отправки электронного письма, содержащего персональные данные Пользователя, на адрес Корпоративной почты Оператора.

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

4. Согласие дается на обработку следующих персональных данных Пользователя, указанных Пользователем в Формах, в файлах, прикрепленных к Формам, а также информации, направленной на адреса Корпоративной почты:

Фамилия, имя, отчество;

Адрес электронной почты;

Контактный телефон;

Возраст;

Иных персональных данных, указанных Пользователем в Формах или файлах, прикрепленных к Формам.

5. Цели обработки персональных данных:

Идентификация Пользователя;

Взаимодействие с Пользователем, в том числе направление уведомлений, запросов и информации, касающихся услуг Оператора, а также обработка запросов и заявок от Пользователя и установление обратной связи Пользователя с Оператором;

Ответы на запросы Пользователей;

Обеспечение работы Пользователя с Сайтом Оператора;

Направление Пользователям аналитических материалов и информирование Пользователей о предстоящих мероприятиях, организуемых Оператором, а также регистрация Пользователей для участия в таких мероприятиях;

Заключение с Пользователем договоров, в том числе трудовых и договоров на оказание юридических услуг;

Направление Пользователям справочной и иной маркетинговой информации, посредством направления сообщений на адрес электронной почты, которая была указана Пользователем.

Предоставление Пользователям консультаций по вопросам, которые касаются оказываемых Оператором услуг, в целях маркетинговой деятельности и поддержки Пользователей, а также в иных целях, которые не противоречат действующему законодательству Российской Федерации и условиям соглашений между Оператором и Пользователями.

6. В ходе обработки персональных данных Оператор вправе осуществлять сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных Пользователя.

7. Оператор принимает необходимые и достаточные организационные и технические меры для защиты персональной информации Пользователей от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

8. Передача персональных данных Пользователя третьим лицам не осуществляется, за исключением правопреемников Оператора при его реорганизации и лиц, осуществляющих обработку персональных данных по поручению Оператора и от его имени. В случае участия Пользователей в мероприятиях, организуемых Оператором, последний вправе раскрыть соответствующие персональные данные Пользователей лицам, участвующим в организации такого мероприятия.

9. Согласие на обработку персональных данных выдается Пользователем на срок, необходимый Оператору для достижения целей обработки персональных данных.

10. Согласие может быть отозвано Пользователем путем направления письменного заявления в адрес Оператора (109240, г. Москва, улица Гончарная, дом 24) или путем направления письменного заявления на следующий адрес Корпоративной электронной почты: [email protected].

11. Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

12. Понятия, которые используются в настоящем Согласии, должны трактоваться в соответствии с их определениями, которые даны в Федеральном законе от 27.07.2006 N 152-ФЗ «О персональных данных».

Вправе ли налоговые органы предъявлять к физическим лицам иски о возмещении вреда?

Предлагаемый материал поможет руководителям противостоять попыткам налоговых органов взыскать с них недоимки по налогам за руководимые ими организации.

Как показывает анализ обращений, получаемые Уполномоченным по защите прав предпринимателей в РФ, все большую изобретательность демонстрируют налоговые и правоохранительные органы, стремясь обеспечить бюджет ресурсами. В последнее время приобрела популярность практика взыскания с руководителя организации суммы недоимки по налогам этой организации.

Обычно последовательность действий следующая. В начале, налоговый орган выносит решение, в котором фиксируется недоимка по налогам с организации. Допустим по каким-либо причинам, чаще всего экономическим, начисленная недоимка не погашается.

Допустим по каким-либо причинам, чаще всего экономическим, начисленная недоимка не погашается.

Затем, физическое лицо — руководитель организации привлекается к уголовной ответственности по ст. 199 УК РФ за уклонение от уплаты налогов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений.

Этот факт становится для руководителя серьезным стимулом для того, чтобы самостоятельно погасить недоимку, и таким образом прекратить производство по уголовному делу в силу «деятельного раскаяния» в соответствии с п. 2 Примечания к ст. 199 УК РФ.

Если этого не произошло, то в отношении руководителя организации выносится обвинительный приговор за уклонение от уплаты налогов и сборов с организации.

Казалось бы, все самое плохое с руководителем уже произошло. Но это не так. После вступления приговора в законную силу, налоговые органы могут инициировать гражданский иск к осужденному руководителю, требуя погасить задолженность по налогам за организацию.

Но это не так. После вступления приговора в законную силу, налоговые органы могут инициировать гражданский иск к осужденному руководителю, требуя погасить задолженность по налогам за организацию.

Неоднозначность подхода налоговых органов, заявляющих такие иски, может заставить судебные органы не согласиться с требованиями возмещать вред за счет руководителя, поскольку, по сути, недоимка по налогам в этом случае взыскивается не с налогоплательщика, а с иного лица.

Подход Судебной коллегии ВС РФ

Между тем судебная практика стремительно меняется. На уровне Верховного Суда РФ появляется акт, в котором практика погашения ущерба за счет руководителя налогоплательщика признается законной.

Речь идет об Определении Судебной коллегии по гражданским делам (далее также – Судебная коллегия) ВС РФ от 27.01.2015 № 81-КГ14-19. В этом акте Судебная коллегия не просто отменяет решения нижестоящих судов, но и формулирует позицию, которая на наш взгляд, может причинить вред налоговой системе куда больший, чем недоимка.

По мнению Судебной коллегии, неуплата юридическим лицом налога представляет собой ущерб бюджету РФ. Ущерб причинен организацией — налогоплательщиком по вине физического лица, уполномоченного представлять ее интересы, в связи с чем, это лицо и является ответственным за возмещение ущерба. Налоговым органом, в этом случае, заявляются требования не о взыскании налогов, а о возмещении ущерба, причиненного преступлением.

Данная правовая позиция Верховного Суда РФ уже стала предметом обсуждения 1. Правомерно ли обращение суда к нормам гражданского законодательства? Может ли публично-правовой деликт (неисполнение обязанности по уплате налога) служить основанием для гражданско-правовой ответственности? Какое значение имеет приговор суда для определения круга лиц, которые несут имущественную ответственность за уплату налога?

Однако, следует обратить внимание на один вопрос, который, на наш взгляд, необоснованно остался за рамками дискуссии и ответ на который может быть важен и по другим гражданско-правовым спорам с участием налоговой службы: имеет ли налоговый орган право предъявлять гражданские иски физическим лицам, требуя возместить ущерб государству?

Законодательная основа

Рассмотрим законодательную базу, позволяющую налоговым органам предъявлять судебные иски.

Должностные лица налоговых органов не могут произвольно, исходя из собственного усмотрения, обращаться в суд общей юрисдикции с исками о возмещении вреда в интересах государства. Это право должно быть предоставлено законом.

Подавая гражданский иск, налоговый орган выступает от своего имени в защиту прав и интересов Российской Федерации.

В соответствии с п.2 ст.4 ГПК РФ, гражданское дело может быть возбуждено по заявлению лица, выступающего от своего имени в защиту прав, свобод и законных интересов другого лица, неопределенного круга лиц или в защиту интересов Российской Федерации, только в случаях, предусмотренных настоящим Кодексом, другими федеральными законами.

То есть, налоговый орган имеет право представлять интересы Российской Федерации в гражданском процессе, только если это право предоставлено федеральным законом, и не имеет права, если такой закон отсутствует.

Исчерпывающий перечень оснований, по которым налоговые органы могут обращаться в суд, содержится в Налоговом кодексе РФ и в Законе РФ «О налоговых органах Российской Федерации» от 21.03.1991 № 943-1 (далее – Закон).

В пп.14, п.1 ст.31 НК РФ указано, что налоговые органы вправе предъявлять в суды общей юрисдикции, Верховный Суд РФ или арбитражные суды иски (заявления):

- о взыскании недоимки, пеней и штрафов за налоговые правонарушения в случаях, предусмотренных настоящим Кодексом;

- о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций, в результате которых стало невозможным взыскание налоговым органом недоимки, задолженности по пеням, штрафам с налогоплательщика в порядке, предусмотренном настоящим Кодексом;

- о досрочном расторжении договора об инвестиционном налоговом кредите;

- в иных случаях, предусмотренных настоящим Кодексом.

Но и в этих «иных случаях», перечисленных в Налоговом кодексе, отсутствует право налоговых органов предъявлять иски о возмещении ущерба, вызванного неуплатой налогов.

В соответствии с п.11 ст.7 Закона, налоговым органам предоставляется право предъявлять в суде и арбитражном суде иски:

- ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации;

- признании недействительной государственной регистрации юридического лица или государственной регистрации физического лица в качестве индивидуального предпринимателя;

- признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам;

- взыскании сумм задолженности по процентам, начисленным на реструктурированную задолженность по федеральным, региональным и местным налогам и сборам в бюджеты бюджетной системы Российской Федерации.

Таким образом, ни Налоговый кодекс, ни Закон не предоставляют налоговым органам права обращаться в суд за возмещением ущерба государству.

Правовая позиция Пленума ВС РФ

Почему же в отсутствие законодательно закрепленного права налоговых органов на предъявление исков к руководителям налогоплательщика Судебная коллегия допускает саму возможность это сделать?

Вероятно, все дело в правовой позиции, приведенной в Постановлении Пленума ВС РФ от 28.12.2006 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые правонарушения» (далее – Постановление).

Несмотря на то, что акты судов не являются нормативными правовыми актами и не могут осуществлять самостоятельное регулирование общественных отношений, толкование действующих норм высшими судебными инстанциями формирует правоприменительную практику, а по сути, определяет правила поведения участников правоотношений.

В рамках такого толкования, ВС РФ в п.24 Постановления указывает, что в соответствии со статьей 309 УПК РФ судам надлежит учитывать, что в приговорах по делам о преступлениях, предусмотренных статьями 198, 199, 199.1 и 199.2 УК РФ, должно содержаться решение по предъявленному гражданскому иску. Истцами по данному гражданскому иску могут выступать налоговые органы (подпункт 16 пункта 1 статьи 31 НК РФ) или органы прокуратуры (часть третья статьи 44 УПК РФ).

В ст.24 Постановления естественно не содержится новая, введенная Верховным Судом РФ норма. Говоря о праве налоговых органов выступать истцами по гражданскому иску, суд указывает, что предоставляющая это право норма содержится в пп.16 п.1 ст.31 НК РФ, указанному в скобках.

Почему же мы ее не нашли когда рассматривали Налоговый кодекс РФ ? Да потому, что в действующей редакции Налогового кодекса РФ пп.16 п.1 ст.31 НК РФ отсутствует.

Постановление было принято 28.12.2006, но еще раньше 27.07.2006 был принят Закон № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования», в соответствие с пунктом 16 статьи 1 которого, статья 31 Налогового кодекса РФ была изложена в новой редакции. Подпункт 16 был исключен из пункта 1 статьи 31 НК РФ.

Однако и в действовавшей редакции подпункт 16 пункта 1 статьи 31 НК РФ был четко определен перечень исков, которые налоговые органы вправе предъявлять в суды общей юрисдикции или арбитражные суды, и среди них нет исков о возмещении ущерба государству, вызванного действиями должностных лиц налогоплательщика.

Ничто в подпункте 16 пункта 1 статьи 31 НК РФ не свидетельствовало в пользу того, что налоговые органы вправе выступать истцами по гражданскому иску в уголовном или гражданском процессе по ущербу, вызванному преступлением, а ссылка на него ВС РФ – это ссылка на статью, в которой нет нормы, истолкованной ВС РФ.

Таким образом, ст.24 Постановления содержит ошибочный анализ отсутствующей в действующем законодательстве нормы права.

Следовательно, ни Постановление, ни Налоговый кодекс, ни Закон, не представляют налоговым органам права представлять интересы государства по гражданскому иску.

Итак, возвращаясь к результатам анализа права налоговых органов представлять интересы государства по гражданскому иску, следует однозначно указать, что это право отсутствует.

В то же время, судебная практика изобилует утверждениями, что налоговые органы вправе предъявлять иски о возмещении ущерба государству к физическим лицам, привлекаемым к уголовной ответственности.

Все настолько увлеклись отстаиванием бюджетных интересов, что не заметили, что в законе такого права у налоговых органов попросту нет. Как часто бывает, правоприменители в борьбе за защиту публичного интереса забыли о законодателе и его воле.

В этой связи попытку налогового органа стать гражданским истцом следует рассматривать как нарушение п.2 ст.4 ГПК РФ.

Суд должен отказать в принятии искового заявления у налогового органа.

Это однозначно следует из пп.1 п.1 ст.134 ГПК РФ, где указано, что судья обязан отказать в принятии искового заявления, если заявление не подлежит рассмотрению и разрешению в порядке гражданского судопроизводства, поскольку заявление предъявлено в защиту прав, свобод или законных интересов другого лица государственным органом, органом местного самоуправления, организацией или гражданином, которым настоящим Кодексом или другими федеральными законами не предоставлено такое право.

В этой связи, Конституционный Суд РФ неоднократно указывал, что право на судебную защиту, как оно сформулировано в статье 46 (части 1 и 2) Конституции РФ, не свидетельствует о возможности выбора по своему усмотрению того или иного способа и процедуры судебной защиты, особенности которых применительно к отдельным категориям дел определяются федеральными законами (Постановление от 22.04.2013 № 8-П, Определение от 17.11.2009 № 1427-О-О, Определение от 23.03.2010 № 388-О-О, Определение от 22.03.2012 № 555-О-О, Определение от 24.12.2013 № 2054-О).

1 Овсянников С.В. «О казусе снятия корпоративной вуали с налогоплательщика. Комментарий к Определению Судебной коллегии по гражданским делам ВС РФ от 27.01.2015 № 81-КГ14-19»; Рябов А.А., Соловьева Н.А. «Деликтная ответственность руководителей по налоговым обязательствам организаций: противоречия судебной практики и законодательства (о проблеме межотраслевых связей уголовного, налогового и гражданского права)» // Законы России: Опыт. Анализ. Практика. 2015. №8. С 66-71.

Нет, самые бедные не платят более высокие налоги, чем самые богатые • Фонд резолюции

Все мы знаем, что часть налоговой системы очень прогрессивна — и это должно быть очень очевидно в Осеннем заявлении, когда канцлер объявляет о повышении налогов на 10 миллиардов фунтов стерлингов, которое будет нацелено на богатых. Но подождите, говорят некоторые, когда вы учитываете такие налоги, как НДС, на самом деле более бедные домохозяйства платят больше налогов.

Это требование обычно основывается на годовом отчете «Влияние налогов и льгот на доход семьи в Великобритании», который был обновлен сегодня с учетом результатов за 2016-17 годы.При этом рассматриваются различные источники доходов домохозяйств, включая доход от работы и льготы, а также суммы, уплачиваемые в виде прямых налогов, таких как подоходный налог, и косвенных налогов, таких как НДС или табачные пошлины. Эти данные также распределяют выгоды, связанные с потреблением некоторых общественных услуг, таких как субсидирование проезда по железной дороге или NHS, по разным домохозяйствам. Таким образом, это довольно уникальный и бесценный ресурс.

Принимаемые по номиналу, сегодняшние данные за 2016-17 гг., Кажется, подтверждают, что самая бедная десятая часть домохозяйств действительно платит налогов больше своего дохода (49 процентов), чем самая богатая десятая часть (34 процента).Но суть в том, что эти данные для самых бедных неверны.

Рисунок 1: Общая сумма налогов, уплаченная как доля от валового дохода, по децилю эквивалентного располагаемого дохода домохозяйства, Великобритания

Источник: анализ УНС РФ, Влияние налогов и льгот на доход домохозяйств

Используя необработанные данные, лежащие в основе приведенного выше графика (на этот раз мы сосредоточимся на 2015–2016 годах, поскольку микроданные за 2016–2017 годы еще не доступны), мы можем рассмотреть более подробно. На рисунке 2 показано, что именно 20 -е нижних слоев распределения — 5 процентилей беднейших категорий — являются выбросами.И, если еще больше увеличить масштаб, то 1 процент беднейших слоев населения находится вне графика: они, кажется, платят 265 процентов своего валового дохода в виде налогов. Это означает, что на каждый фунт дохода они, похоже, платят 2,65 фунта налога.

Диаграмма 2: Общая сумма налогов, уплаченная как доля от валового дохода, по процентилям эквивалентного располагаемого дохода домохозяйств, Великобритания, 2015-16 гг.

Источник: анализ УНС РФ, Влияние налогов и льгот на набор данных о доходах домохозяйств

Эти большие различия между 5 процентами беднейших слоев населения и лицами с немного более высокими доходами не связаны с регрессивной налоговой системой.Вместо этого, движущей силой этой модели является несоответствие между их заявленным доходом и их расходами .

Обычно существует тесная взаимосвязь между доходом домохозяйства и его расходами. Но в нижней части распределения доходов эта взаимосвязь, похоже, нарушается. Как показало исследование профессора Майка Брюэра, несколько нижних процентилей дохода, по-видимому, тратят намного больше, чем можно было бы позволить за счет их дохода: действительно, самые бедные, похоже, тратят примерно столько же, что и домохозяйства с типичным доходом, то есть намного выше в рейтинге. распределение доходов.Как показано на Рисунке 3, некоторые домохозяйства с примерно нулевым доходом, тем не менее, тратят более 20 000 фунтов стерлингов в год на человека. А эти расходы, в свою очередь, естественным образом приводят к увеличению налогов на потребление.

Рисунок 3: Расходы на человека (снизу вверх) в разбивке по располагаемому доходу на человека (слева направо), Великобритания, 2015-16 гг.

Источник: анализ УНС РФ, Влияние налогов и льгот на набор данных о доходах домохозяйств

Хотя данные о расходах не идеальны, есть веские основания полагать, что проблема не в этом.Вместо этого есть две основные возможности.

Во-первых, домохозяйства с самыми низкими доходами могут использовать сбережения или брать займы. В качестве крайней иллюстрации: кто-то, кто раньше выигрывал в лотерею, а теперь был занят ее тратой, может оказаться внизу этого графика с нулевым «доходом», но уплатить много НДС и других налогов на потребление. Более реалистично, некоторые из них могут быть студентами или другими людьми с временно низким доходом, которые более пристально смотрят на свой вероятный пожизненный доход и поэтому тратят больше, чем получают.Поскольку это — это того, что происходит, было бы немного ошибочным считать, что нижние 5% распределения доходов действительно «бедны».

Но в любом случае это не самая важная причина формы графика выше. Напротив, есть очень веские основания полагать, что приведенные там данные о доходах просто неверны. Напомним, это данные опроса, и если люди не сообщают достаточно информации о доходах, которые получают они и другие члены их семьи, они легко могут оказаться в нижней части распределения доходов.Это ключевая причина непропорционально высоких расходов домашних хозяйств с «низкими доходами» и непропорционально высоких общих налоговых счетов.

Что мы должны извлечь из всего этого?

Прежде всего, это признак того, что данные нуждаются в улучшении — к счастью, УНС привержено этому делу. Сегодня также опубликован обнадеживающий план преобразования статистики доходов домохозяйств. Первым шагом будет улучшение данных по домохозяйствам с самым высоким доходом (что имеет свои собственные существенные проблемы), но впоследствии: «приоритет будет отдан исследованиям охвата и ценностей, представленных в нижней части распределения доходов».Обладая новыми полномочиями по использованию административных данных, УНС должно иметь возможность напрямую искать выбранные домохозяйства и поступления пособий, а не полностью полагаться на ответы личного опроса.

Но еще один момент, который следует вынести из всего этого, — это то, что, вопреки тому, что мы часто слышим, беднейших не платят налоги в целом выше, чем самые богатые (хотя это все еще может быть справедливо только для косвенных налогов, поскольку УНС указывает на то). Это скорее проблема измерения, чем истина.

Означает ли это, что нам не следует беспокоиться о прогрессивности налоговой системы? Нет. Хотя мы можем не доверять данным в нижней части распределения доходов, другая поразительная особенность рисунков 1 и 2 — это то, насколько они плоские. Как я уже отмечал ранее, налоговое бремя примерно пропорционально доходам: что может не соответствовать тому, насколько прогрессивными люди представляют нашу налоговую систему. Верно, что наиболее важным является система налогов и льгот в целом, причем вся система является прогрессивной (и обратите внимание, как выше, что налоги на потребление могут уплачиваться в другое время, чем при получении дохода).Но нет оправдания, например, тому, что муниципальный налог имеет преднамеренно регрессивную структуру. Сейчас, когда неравенство и бедность, вероятно, нарастают, мы, конечно, не должны оптимистично оценивать прогрессивность системы налогов и льгот, особенно когда правительство ищет способы поднять налоги на общественные услуги.

«Поднимите налоги — сейчас же!»: Миллионеры, которые хотят все раздать | Супербогатая

Эбигейл Дисней всегда была очень-очень богатой или, как она это описывает, «слишком богатой».Деньги пришли с ее именем: она внучка Роя Диснея, который вместе со своим братом Уолтом основал компанию Уолта Диснея в 1923 году. Дисней, 61 год, отказывается говорить, сколько у нее есть, но признает, что в мире она была бы миллиардером. по ее собственному праву, если бы она не осознала в свои 20 лет, что это ее состояние делает ее несчастной, и решила начать раздавать его.

С тех пор она жертвует на добрые дела — 72 миллиона долларов (52 миллиона фунтов стерлингов), в основном группам помощи женщинам-заключенным, женщинам, живущим с ВИЧ, и жертвам домашнего насилия.Но раздачи уже недостаточно. Она хочет, чтобы сборщик налогов взял больше денег не только у нее, но и у «всех до абсурда богатых людей со всего мира».

«Мы давно знаем, что мир чрезвычайно неравен, — говорит Дисней. «Но теперь пандемия действительно показала это всем нам, и никто со всей совестью не может продолжать игнорировать это». Дисней говорит через Zoom из Сан-Франциско. Сегодня она выглядит более хиппи-шик, чем наследница: ее светло-каштановые волосы ниспадают длинными нежными локонами, а на внутренней стороне запястья вытатуирован неброский голубь мира.

«Это как когда ваши дети принимают ванну, вы вытаскиваете вилку из розетки, и медленно открываются все маленькие игрушки внизу», — говорит Дисней. «Вот что произошло здесь: теперь мы все знаем, что происходит под поверхностью». По данным Всемирного банка, помимо гибели более 2,5 миллионов человек, ответные меры на пандемию и глобальную изоляцию привели к тому, что еще около 150 миллионов человек оказались в «крайней нищете». Базирующееся в Вашингтоне учреждение охарактеризовало Covid-19 как «ракету с тепловым наведением, мчащуюся к наиболее уязвимым слоям общества».

«Во время пандемии самые бедные были вынуждены продолжать ходить на работу, рискуя своей жизнью, в то время как богатые остаются дома», — говорит Дисней. «А те, кто собирается работать на жизненно важных работах, платят больше [пропорционально] налогов, чем богатые, которые находятся в безопасности дома».

Дисней опасается, что общество рискует вернуться в «мир Диккенса», если действительно богатые не поймут, что «в конце концов, мы все люди, и нам нужно заботиться друг о друге». Вы знаете, эти миллиардеры — современные скупердяи Эбенезер Скруджи.Потому что они смотрят прямо на Крошечного Тима и говорят: «Нет, пошел ты, я не буду платить за твои костыли», — говорит она. «Это может показаться экстремальным, но это действительно так».

Эбигейл Дисней — часть небольшой, но растущей группы сверхбогатых, призывающих ввести налог на богатство, чтобы помочь финансировать восстановление после пандемии. Движение «Патриотические миллионеры», в котором она является давним участником и ключевым представителем , , началось в 2010 году всего с нескольких подписей под открытым письмом из 163 слов, включая музыканта Моби и соучредителя мороженого Ben & Jerry Бена. Коэн.Он превратился в глобальную организацию, насчитывающую более 200 членов, в том числе Чака Коллинза, наследника состояния хот-догов Оскара Майера; Моррис Перл, бывший управляющий директор BlackRock; Датско-иранский миллиардер Джаффар Шалчи; и сэр Стивен Тиндалл, основатель крупнейшего ритейлера Новой Зеландии Warehouse Group. Они называют себя «гордыми предателями своего класса», объединенными озабоченностью «дестабилизирующей концентрацией богатства и власти».

Эти члены утверждают, что вместо того, чтобы позволить сверхбогатым тратить свои миллиарды на благотворительные проекты тщеславия, такие как оперные театры и музеи, следует использовать более высокие налоги для финансирования общественных услуг, социального обеспечения и борьбы с растущим неравенством.Дисней хочет, чтобы налоги на сверхбогатых использовались для финансирования всеобщего лечения и образования в США и во всем мире. На этой неделе она поможет открыть британское и европейское отделение организации «Патриотические миллионеры», оказывая давление на мировые правительства с целью «повысить налоги для таких людей, как мы. Немедленно. По существу. Постоянно».

У Disney нет четкого представления о том, как именно должен работать налог на имущество или по какой ставке он должен устанавливаться; она просто хочет, чтобы это началось сейчас. «Вчерашний день — это еще не скоро», — говорит она, когда ее собака Форки, морки (помесь мальтийского и йоркширского терьера), врезается в ее планшет.(Других ее собак зовут Куинси и RBG в честь Рут Бейдер Гинзбург; Дисней был поклонником покойного судьи Верховного суда, которого она назвала «душой социальных изменений».)

Богатство — это волшебный ответ. , верно? Но после определенного момента это перестает быть правдой.

Что касается налога на богатство, Дисней говорит: «Я думаю, что он должен начаться примерно с 50 миллионов долларов [36 миллионов фунтов стерлингов] и выше. Что-то должно сказать: «Хорошо, все в порядке. Прямо сейчас нам нужно выяснить, как помочь всем людям, у которых не все в порядке, и ваши деньги пойдут на оплату за это.’”

Ежегодный налог на богатство в размере всего 2% для тех, кто имеет более 50 миллионов долларов, как предлагает сенатор США Элизабет Уоррен, позволит собрать более 4 триллионов долларов, что достаточно для капитального ремонта всей системы государственного образования США. В этом месяце Уоррен внесла поправки в свой план, призвав к принятию 3-процентного «Закона о налогах на сверхмиллионеры», нацеленного на людей, имеющих более 1 миллиарда долларов, чтобы помочь покрыть экономические страдания, вызванные пандемией. «Сверхбогатые и влиятельные настолько изменили правила в свою пользу, что 0,1% самых богатых платят более низкую эффективную ставку налога, чем 99% самых низких», — сказал Уоррен.«А состояние миллиардера на 40% выше, чем до начала кризиса Covid».

Дисней говорит, что она «любит» Уоррена, и отвергает аргументы тех, кто справа, которые утверждают, что налог на богатство приведет богатых за границу. «Это не помешает кому-либо захотеть жить в Соединенных Штатах, и никому не помешает стать намного богаче, чем кому-либо когда-либо нужно». В ее идеальном мире было бы ограничение на личное богатство, но даже она думает, что это слишком радикальная идея, чтобы предлагать превратить ее в закон.«Я думаю, что есть такая вещь, как слишком много денег», — говорит она. «И я думаю, что это миллиард. На самом деле, я действительно не понимаю, как вы не могли понять, как прожить очень хорошую жизнь на 999 миллионов долларов. Так что все, что превышает миллиард, кажется мне ошибкой ». Во вселенной фэнтези Диснея миллиардеры в мире — их сейчас 2189, согласно отчету швейцарского инвестиционного банка UBS — будут объявлены «победителями капитализма», но не смогут больше зарабатывать деньги.

Исследование UBS показывает, что миллиардеры (0.000028%) «преуспели» во время пандемии коронавируса, увеличив свое состояние до рекордного уровня в 10,2 трлн долларов (7,8 трлн фунтов стерлингов), что более чем в три раза превышает годовой объем экономики Великобритании. Илон Маск, независимый соучредитель компании по производству электромобилей Tesla, занимавший 35-е место в списке богатейших людей в мире до Covid, теперь является вторым богатейшим человеком, который когда-либо жил, после Джеффа Безоса из Amazon. Оба человека имеют состояния более 180 миллиардов долларов каждый, что примерно вдвое превышает ВВП Кении.

Дисней поняла, что у нее слишком много денег, когда училась сначала в Йельском университете, а затем на докторскую степень по английской литературе в Колумбийском университете Нью-Йорка в начале 1980-х годов.«Наследование состояния может испортить вам жизнь, действительно может», — говорит она. «Я провел свои 20-30 лет, пытаясь выбраться из-под беспокойства и чувства вины, которые пришли с этим. Людям не нравится, когда об этом говорят богатые люди, потому что богатство должно казаться волшебным ответом на каждый вопрос, верно? «Если бы у меня были деньги XYZ, все было бы хорошо» — и это верно для бедных людей.

«Но после определенного момента это перестает быть правдой». Она слегка колеблется, подбирая нужные слова.«Деньги становятся их собственной заботой. Я думаю об этом как о действительно красивой собаке, которую нужно постоянно расчесывать. И вы втягиваетесь в это. С 21 года я проводил слишком много времени с бухгалтерами, юристами и поверенными по недвижимости, обсуждая и размышляя о своих деньгах: где они были, почему они там были, нужно ли их менять и что налоговые последствия будут. »

Дисней рассказывает о том, как в детстве ей и ее братьям и сестрам (у нее есть два брата и сестра) никогда не приходилось стоять в очереди ни за чем.«Знаете, если вам никогда не приходится стоять в очереди, это заставляет вас действовать по-другому», — говорит она. «И начинаешь задумываться обо всем. Люди больше заинтересованы в том, что вы говорите, из-за того, что у вас есть? Они позволяют вам думать, что вы смешнее, чем есть на самом деле? Отсутствие никого, кто мог бы рассказать вам правду о вас … Я имею в виду, что это действительно разъедает ».

«Король Лев» 1994 года помог превратить семью Диснея из очень богатой в сверхбогатую. Фотография: Allstar / Walt Disney PicturesПримерно в это время семья Диснея превратилась из очень богатой в сверхбогатую.Майкл Эйснер занял пост генерального директора компании Disney, которая долгие годы боролась после смерти Уолта и Роя Оливера Диснея в 1966 и 1971 годах соответственно. Эйснер перевернул свое состояние, возродив свое анимационное подразделение и скупив Marvel, Pixar и Lucasfilm. Вскоре Дисней стал продюсировать высоко оцененные критиками и приносящие прибыль фильмы: «Красавица и чудовище» (первый анимационный фильм, номинированный на премию «Оскар») и «Король Лев». Цена акций Disney резко выросла, что принесло огромные дивиденды отцу Эбигейл, Рою Эдварду Диснею, крупному акционеру.Только в 1994 году Эйснеру заплатили рекордные 203 миллиона долларов.

Внезапно, говорит Эбигейл, ее семья изменилась. Ее отец купил частный самолет: не маленький самолет, а Boeing 737 с двуспальными кроватями и бортовым душем. Она взбунтовалась, отказавшись сесть в самолет и начав раздавать деньги.

Дисней большую часть времени живет в Нью-Йорке со своим мужем Пьером Хаузером. Они познакомились в Йельском университете и поженились в часовне Святого Павла Колумбийского университета. Их совместная благотворительная организация Daphne Foundation стремится покончить с бедностью в городе.Табличка на столе Диснея гласит: «Feminist AF». Она также руководит компанией по производству документальных фильмов Fork Films, производящей или финансируя фильмы о проблемах, в которые она верит, таких как «Молись дьяволу обратно в ад», о движении за мир в Либерии, возглавляемом женщинами; и Crip Camp, о летнем лагере для людей с ограниченными возможностями, недавно номинированном на «Оскар». «Я вроде как заведомо ужасная бизнес-леди», — говорит она, объясняя, что ее убыточные проекты — это способ дать деньги творческим людям, которые в них нуждаются.

Если вы зарабатываете более 200 000 фунтов стерлингов в год, вам следует платить больше налогов. Это не сделает вас бедными, не так ли?

По мере того, как она становилась все более уверенной, Дисней начал выступать против неравенства в оплате труда в Walt Disney Company, охарактеризовав зарплату тогдашнего генерального директора Боба Айгера в размере 65 миллионов долларов в 2018 году как «безумную». «Если зарплата вашего генерального директора в 700, 600, 500 раз больше средней заработной платы ваших рабочих, то на земле никого нет — Сам Иисус Христос не стоит в 500 раз больше средней заработной платы ваших рабочих», — сказала она в то время.Айгер, ныне исполнительный председатель Disney, на самом деле зарабатывал в том году в 1424 раза больше средней заработной платы рабочего Disney — почти в три раза больше, чем предполагала Эбигейл. Он защитил его как «разовый грант» за свою роль в надзоре за приобретением Disney компании 21st Century Fox, а на мероприятии Vanity Fair в 2019 году признал, что стране необходимо бороться с неравенством. «Я думаю, мы должны выяснить, есть ли разумный налоговый план, который переводит больше богатства от небольшой группы людей к большему количеству людей», — сказал он.

Самые низкооплачиваемые сотрудники Walt Disney Company начали искать в Disney своего потенциального спасителя. Одна из рабочих, чья работа заключалась в том, чтобы наряжаться Золушкой на парадах «волшебство случается», написала, что она не может позволить себе платить за аренду и спит в своей машине. «Это меня убивает, — говорит Дисней, — потому что в детстве я ходил туда с дедушкой. Теперь, когда я оглядываюсь назад, у меня могут быть розовые очки, но к нему было почти благоговение, и у него было такое взаимопонимание с людьми, которые там работали.Он был бы в ужасе ». Дисней говорит, что неквалифицированные рабочие, как и многие из тысяч, работающих в Диснейленде и Диснейленде, фактически представляют собой «бесконечные, безымянные, взаимозаменяемые детали, которые можно заменить в любой момент».

Ее активность приводила в ярость ее родителей, которые поклонялись святыне неолиберального капитализма Рональда Рейгана и Маргарет Тэтчер. Оба ее родителя были алкоголиками: Рой Эдвард умер в 2009 году, а ее мать Патрисия — в 2012 году. «Мои родители были довольно консервативными, и поэтому мы часто конфликтовали», — говорит она.«У меня есть брат и сестра, которые меня очень, очень меня поддерживают».

Хотя Дисней не летает на частных самолетах, она по-прежнему ведет жизнь в неоспоримой роскоши, любит дорогие вина в эксклюзивных ресторанах (когда они открыты) и дизайнерскую обувь. Она говорит, что ее самая большая расточительность — это ее дом в Ирландии, замок 15 века, в котором могут разместиться 26 человек. Вскоре после нашего выступления Дисней, Хаузер и их собаки отправляются в новое приключение: проезжают по США в фургоне и присоединяются к повальному увлечению, которое стало популярным во время пандемии.«Еще не выехали из города, но мы уже уволены и счастливы. #vanlife », — написала она в Instagram рядом с фотографией, на которой она и Хаузер приклеены к их телефонам в задней части фургона.

У группы «Патриотические миллионеры» нет членской карты или секретного рукопожатия, но для присоединения членам необходимы активы не менее 5 миллионов долларов или годовой доход, превышающий 1 миллион долларов. Основательница Эрика Пейн, политический стратег, которая работала в инаугурационном комитете Билла Клинтона, сказала, что, помимо того, что они богаты и прогрессивны, их членов объединяет еще одна общая черта: все они «ненавидят это имя».

«Каждый раз, когда у нас есть собрание, у нас выделяется 30 минут, чтобы они могли ссориться», — сказала она в прошлом году. «А затем, по истечении 30 минут, я говорю им, что мы не собираемся менять имя». Он был разработан, чтобы привлечь внимание, особенно правых в США: «Вы патриот и миллионер».

Шесть британских миллионеров на данный момент присоединились к британскому отделению, требуя от правительства срочно решить проблему неравенства здесь.Они описывают «шокирующие» данные Управления национальной статистики, показывающие, что самый богатый 1% британцев владеет почти четвертью национального богатства в то время, когда растет бедность. Лондон недавно обогнал Нью-Йорк как дом с самой высокой концентрацией долларовых миллионеров в мире: около 875 000 человек, или каждый десятый, в то время как 2,5 миллиона лондонцев классифицируются как живущие в бедности.

Британские участники изложили свою цель в июле прошлого года в открытом письме под заголовком «Миллионеры во имя человечества» с другими подписавшимися, включая сценариста и режиссера Ричарда Кертиса: «Нет, не мы заботимся о больных в интенсивной терапии. палаты опеки.Мы не водим машины скорой помощи, которые привозят больных в больницы. Мы не пополняем полки продуктовых магазинов и не доставляем еду от двери до двери. Но у нас есть деньги, их много. Деньги, которые отчаянно нужны сейчас и будут нужны в предстоящие годы, когда наш мир оправится от этого кризиса ».

Среди них — 40-летняя Джемма Макгоф из Princes Risborough в Бакингемшире, которая заработала миллионы на продаже стартапа, использующего беспроводные технологии. Когда я разговариваю с ней по видео в ее домашнем офисе, она управляет новой компанией, обучая троих детей на дому.

Макгоф хочет, чтобы правительство обложило ее — и других высокооплачиваемых людей — налогом по ставке 75%, чтобы помочь государственным финансам страны, разоренным пандемией. «Экономика сильно пострадала от Covid, я рада выплатить свою долю», — говорит она. «Если вы зарабатываете более 150 000 фунтов стерлингов или 200 000 фунтов стерлингов в год, вы должны платить больше. Если вы зарабатываете 200 000 фунтов стерлингов, уплата налога по более высокой ставке налога на прибыль не сделает вас бедным, не так ли? »

Джемма Макгоф начала работать в 16 лет и заработала миллионы на своем стартапе.Фотография: Бен Куинтон / The GuardianВ настоящее время самая высокая ставка налога в Великобритании составляет 45% для доходов выше 150 000 фунтов стерлингов. Но многие из самых высокооплачиваемых людей также используют сложные схемы, чтобы юридически уменьшить сумму, которую они платят. Канцлер Риши Сунак использовал бюджет, чтобы собрать миллиарды фунтов стерлингов, заморозив налоговые пороги и, таким образом, перетащив 1,3 миллиона лиц со средним доходом в более высокие налоговые категории, что вызвало недовольство депутатов. Вместо этого, утверждает группа, следует брать больше у сверхбогатых. Макгоф и другие британские Патриотические миллионеры также хотели бы видеть значительное увеличение налога на наследство и налог на прирост капитала, а также нового налога на богатство.

Три известных экономиста недавно рекомендовали ввести единовременный налог для всех, у кого активы, включая имущество, превышают 500 000 фунтов стерлингов. Комиссия по налогу на благосостояние предполагает, что налог в размере 1% на этих людей в течение пяти лет может собрать 260 миллиардов фунтов стерлингов — достаточно, чтобы финансировать NHS в течение года. Такие налоги начинают вводиться в Аргентине, Боливии и Марокко, чтобы помочь оплачивать восстановление. В Норвегии около 500 000 человек платят 0,85% за свои активы, превышающие стоимость примерно 125 000 фунтов стерлингов.Согласно отчету Knight Frank, перспектива введения такого налога в Великобритании — второй по величине страх для богатых после вируса. Премьер-министр Борис Джонсон и Сунак отклонили это предложение.

Макгоф говорит, что ей трудно понять, как состоятельные люди борются за то, чтобы не платить больше налогов. «Это вопрос морали: почему нам комфортно, когда богатые продолжают становиться еще богаче? Если мы позволим этому продолжаться, в конечном итоге возникнут гражданские беспорядки », — говорит она.

Макгоф, мать которой была уборщицей, а отец художником-декоратором, выросла в бедности: у ее семьи не было машины до 10 лет, и не было центрального отопления.В школе она блистала, но родители попросили ее устроиться на работу, чтобы помогать с арендой, а не поступать в университет. По счастливой случайности, ее первая работа в 16 лет была в быстро развивающемся мире радиочастотных технологий. «Меня это действительно устраивало, — говорит она. «Я начал бизнес, занимаясь этим». В то время ее «мотивацией было зарабатывать деньги», потому что она отчаянно хотела отправиться в путешествие. Ее первая большая поездка была на сухопутном грузовике из водопада Виктория, на границе Зимбабве и Замбии, в Южную Африку.

Макгоф была настолько занята созданием своей компании, которая сертифицировала новые продукты для радиочастотных технологий, что у нее не было возможности подумать о том, сколько денег она зарабатывает, пока консультанты не стали предлагать ей помочь снизить ее налоговые счета с помощью творческого подхода к бухгалтерскому учету. «Это довольно токсичная среда, но вы очень заняты. Только потом понимаешь, что это всегда казалось неправильным. Должно быть чувство гордости за то, что вы платите более высокие налоги. Теперь моя политика очень левосторонняя ».

Она говорит, что богатых людей, которые, как известно, уклоняются от уплаты налогов, следует рассматривать как «социальных изгоев… национальный позор, а не героев».Некоторые из самых богатых британцев больше не проживают в Великобритании, что позволяет им значительно экономить на налогах. Сэр Джеймс Рэтклифф, самый богатый человек Великобритании и известный участник Брексита, в прошлом году покинул Великобританию и отправился в безналоговое Монако. Было подсчитано, что этот шаг в конечном итоге сэкономит ему 4 млрд фунтов стерлингов в виде налоговых выплат. Среди других богатых британцев, переехавших в Монако, — бывший босс Topshop сэр Филип Грин и его жена Тина; собственность миллиардеров Саймона и Дэвида Рувима; Джон Харгривз, основатель и председатель Matalan; и гонщик Формулы-1 Льюис Хэмилтон.В 2019 году Джон Кодуэлл, миллиардер, основатель Phones4u, пообещал присоединиться к ним в Монако, если лейбористы будут избраны и поднимут налоги.

Как и Дисней, Макгоф говорит, что ее родители «борются» с ее взглядами. «Они были очень взволнованы тем, что я стал таким успешным, и очень гордились этим», — говорит она. «Но после того, как я продал бизнес и стал более социалистическим, им было трудно понять сдвиг. Когда ты беднее, важна погоня за деньгами, и было замечено, что я выиграл игру жизни.«Да, вы победили, но по-прежнему есть люди, живущие на улицах, люди, живущие в обстоятельствах, которые вы не можете себе представить, по всему миру», — говорит она. «Вы не можете считать себя победителем, когда проигрыш приводит к таким ужасным последствиям». Макгоф говорит, что ее родители постепенно приходят в себя. «Они счастливы, что я делаю то, что хочу, но им это кажется странным».

Гэри Стивенсон, 34 года, еще один член британского отделения организации Patriotic Millionaires. Свой первый миллион он заработал в 24 года, сделав ставку на исход финансового кризиса в Греции в 2011 году.Он был старшим экономистом Citibank и сделал ряд ставок, которые принесут плоды, если глобальное неравенство увеличится. По его словам, эти ставки сделали его самым прибыльным трейдером Ситибанка в мире в том году, заработав на этом 35 миллионов долларов. Он сделал ту же ставку на зияющее неравенство в 2012 году: опять же, оно окупилось.

Гэри Стивенсон заработал свой первый миллион в 24 года, работая трейдером в Citibank. Фотография: Бен Куинтон / The Guardian«Это поставило меня в странное пространство», — говорит он в серой толстовке с капюшоном на своей минималистской кухне в Лаймхаусе, недалеко от центра лондонского Сити.«Я зарабатывал кучу денег на том факте, что мировая экономика будет трахнута вечно. Я крутил это в своей голове год или два, прежде чем решил, что мне нужно бросить ».

Стивенсон говорит, что решение было трудным, потому что все, что он хотел сделать — это заработать много денег. «Я был довольно бедным в детстве — мы жили в небольшом домике с террасой у железной дороги в Илфорде, и как семья мы не могли позволить мне ездить в школу и тому подобное. О тебе судят по тому, сколько у тебя денег, поэтому я пошел и заработал много.

После того, как Стивенсон бросил банковское дело, он продолжил изучать экономику в Оксфордском университете, чтобы больше узнать о том, что можно сделать для устранения глобального неравенства. Он не нашел ответа среди шпилей. «Это просто кучка шикарных людей в кепках, которые беспокоятся о том, чтобы оставаться богатыми», — говорит он. «Никаких изменений оттуда не будет». Стивенсон считает, что повышение налогов на богатых — единственный ответ. «Проблема в том, что богатые люди откладывают большую часть своего дохода, поэтому он не возвращается обратно в экономику.В то время как обычные люди тратят большую часть своего дохода. Компании будут расширяться, только если они тратят.

Я хочу жить в мире, где каждый может помочь себе и сможет получить ту высокооплачиваемую работу, как у меня было

«Налог — это самая важная вещь, это единственный способ, которым бедные люди могут иметь шанс догоняя », — говорит он. «Я не говорю об огромных налогах на высокооплачиваемых людей, таких как доктора или юристы, я говорю о преследовании семей, которые хранят свои деньги навсегда.У этих семей есть сотни миллионов фунтов стерлингов, а деньги приносят прибыль, так что их количество постоянно растет. Я платил 45% налога с моего заработка, но герцог Вестминстерский почти ничего не платил со своего наследства ». Наследники шестого герцога Вестминстерского не уплатили налога на наследство с большей части его семейного состояния в 8,3 миллиарда фунтов стерлингов после его смерти в 2016 году. Его сын, Хью Гросвенор, 30 лет, унаследовал титул и стал одним из самых богатых людей в мире. основной акционер глобальной компании по недвижимости Grosvenor Estates, которая владеет участками недвижимости в Вест-Энде, Мейфере и Белгравии в Лондоне, а также поместьями в Чешире, Ланкашире и Шотландии.

Стивенсон отвергает аргументы, что патриотические миллионеры могут последовать примеру таких людей, как Билл Гейтс или Маккензи Скотт, бывшая жена Джеффа Безоса, которые в прошлом году пожертвовали почти 6 миллиардов долларов, жертвуя благотворительностью, а не более высокими налогами. Он признает, что мог бы помочь своим друзьям из общеобразовательной школы в Илфорде, которые работают учителями, модельерами и актерами. Но, по его словам, «помощи им по отдельности недостаточно. Я хочу жить в мире, где каждый может помочь себе сам.Где люди из бедных семей могут получить ту высокооплачиваемую работу, как я ».

Стивенсон не скажет, сколько у него сейчас денег, только то, что у него «достаточно, чтобы уйти на пенсию и больше не работать». Он мало жертвовал на благотворительность, но говорит, что использует свои деньги, чтобы добиться экономических изменений. По его словам, единственный способ сделать это будет, если большинству людей скажут, как плохо им сложены колоды, «и они будут чертовски злы на это. Люди не осознают, насколько богаты богатые и что богатые не платят больших налогов », — говорит он.«Люди думают, что я миллиардер, люди думают, что я как Jay-Z. Но у меня нет ничего, кроме действительно богатых ».

Со своей стороны, Эбигейл Дисней считает, что низкооплачиваемые работники уже очень рассержены, и это изменение произойдет только в том случае, если богатые обратятся друг к другу. «Мой дед никогда бы не заплатил себе больше, чем в 1000 раз больше, чем его средний рабочий», — говорит она. «Никаких законов против него не было, это было просто неприемлемо. Его точно не стали бы помещать на обложки журналов и говорить, что он гений.Игер украсил обложку журнала Fortune and Time. «Это то, кому мы поклоняемся сейчас», — говорит Дисней. «Нормы изменились, и страна будет следовать тону, заданному бизнесом — так всегда было в американской жизни».

Дисней говорит, что более богатые и влиятельные люди присоединяются к движению духовно, если не всегда формально. «Люди хотят вернуть общество к более справедливым временам, пока не стало слишком поздно», — говорит она. «Но вопрос в том, хватит ли у них смелости выступить против своего класса? Это самое трудное в мире дело — либералу критиковать либералов, бизнесмену критиковать бизнесменов.Знаю по личному опыту; Я сделал себя очень непривлекательным для богатых. Но нам нужно, чтобы они начали звать друг друга ».

В эту статью были внесены поправки 6 апреля 2021 года. Fork Films предоставила грант для фильма Crip Camp, но не произвела его, как предполагалось в более ранней версии; Кроме того, собственность в Сан-Франциско, в которой брала интервью Эбигейл Дисней, не была ее домом.

Налоговые последствия оказания электронных услуг в России

С 2019 года обязательство по исчислению и уплате НДС в госбюджет возложено на иностранные организации, оказывающие электронные услуги на территории России.Эти требования распространяются как на компании, напрямую оказывающие электронные услуги, так и на те, которые выступают в качестве посредников и участвуют в расчетах с российскими покупателями.

Перечень электронных услуг установлен Налоговым кодексом РФ и включает в себя следующие услуги, если они оказываются через Интернет:

- Предоставление прав на использование программ для ЭВМ (в том числе компьютерных игр) и баз данных путем предоставления к ним удаленного доступа.

- Оказание рекламных услуг.

- Оказание услуг по размещению предложений купли-продажи товаров, работ, услуг.

- Оказание услуг по предоставлению технических, организационных, информационных и иных возможностей для установления контактов и заключения сделок между продавцами и покупателями.

- Предоставление или поддержка коммерческого или личного присутствия в Интернете.

- Поддержка веб-сайтов / страниц веб-сайтов пользователей, предоставляя к ним доступ и позволяя их изменять.

- Хранение и обработка информации при условии, что лицо, предоставившее информацию, имеет доступ к ней через сеть.

- Представление в реальном времени вычислительной мощности для размещения информации в информационной системе.

- Предоставление доменных имен и оказание услуг хостинга.

- Оказание услуг по администрированию информационных систем и сайтов.

- Когда покупатель услуги вводит данные, оказание автоматизированных услуг по поиску данных, их отбору и сортировке по запросам, предоставлению этих данных пользователям через информационные и телекоммуникационные сети.

- Предоставление прав на использование электронных книг и других электронных публикаций, информационных материалов, учебных материалов, графических изображений, музыкальных и аудиовизуальных произведений.

- Оказание услуг по поиску и / или предоставлению информации о потенциальных покупателях заказчику.

- Предоставление доступа к поисковым системам.

- Ведение статистики

Поскольку именно характер оказываемых услуг определяет налогооблагаемое присутствие иностранных организаций в России, следует обратить внимание на формулировки в заключенных договорах, которые не всегда конкретно разъясняют, являются ли оказываемые услуги «электронными» или нет.

Иностранной организации, оказывающей перечисленные услуги, следует:

- Зарегистрироваться в налоговых органах не позднее 30 дней со дня начала оказания услуг.

- Самостоятельно рассчитать и уплатить НДС в государственный бюджет РФ.

- Подавайте декларации по НДС ежеквартально.

Налоговая база определяется как стоимость услуг с учетом суммы налога. Поэтому, чтобы уменьшить количество споров с контрагентами и налоговыми органами, мы рекомендуем указывать в договорах, включен ли налог в стоимость услуги или нет.

Иностранная организация не обязана выставлять счета-фактуры по НДС за оказанные услуги, и основным документом, позволяющим правильно рассчитать налог, является выставленный счет. Поэтому следует обратить особое внимание на правильность оформления этого документа.

С 2021 года частично отменена налоговая льгота в отношении электронных услуг, предоставление прав на использование компьютерных программ и баз данных путем предоставления к ним удаленного доступа. Теперь услуги по передаче прав на использование зарубежного ПО будут облагаться налогом.

Не предусмотрены исключения для услуг, оказываемых иностранными организациями по долгосрочным контрактам, заключенным до 2021 года и последующие годы. Однако если оплата за услуги поступила в 2020 году, но они оказаны в 2021 году, НДС не взимается.

Освобождение от НДС сохраняется и в случае, когда услуги были оказаны в 2020 году иностранной организацией, зарегистрированной в налоговом органе РФ, но оплата за них получена в 2021 году.

Постановка на учет в налоговых органах имеет особенности и требует практического опыта. Помимо процедуры определения налогооблагаемой базы для исчисления НДС, заполнение налоговой декларации и ее сдача в налоговые органы часто являются сложными задачами.

Узнайте, как мы могли бы вам помочь, связавшись с нами:

Цуканова Татьяна

ICLC, Россия

T: +7 495 221-62-64 доб.833

E: tsukanova_tv @ mkpcn.ru

W: mkpcn.ru

С 2019 года обязанность по исчислению и уплате НДС в госбюджет возложена на иностранные организации, оказывающие электронные услуги на территории России.

Дата: март 2021 г.Арун Адвани

А. Адвани, С. Сен и Р. Уорвик (2021 г.), IFS Observation

Экономическая профессия — и нынешнее количество студентов, изучающих экономику, — не репрезентативны для общества: женщины, некоторые этнические меньшинства и учащиеся государственных школ представлены недостаточно.В то время как более 7% мальчиков в частных школах, получивших степень бакалавра, изучали экономику в 2018/19 году, менее 1% девочек в государственных школах учились. Мы подчеркиваем, что вмешательства, направленные на изменение этой картины, должны учитывать выбор, который студенты делают на ранних этапах своей образовательной карьеры. Экономический уровень — это ключевой путь к дальнейшему изучению предмета, но доступ к этой квалификации и ее освоение существенно различаются в зависимости от уровня подготовки студента. В результате, улучшение представительства в экономической профессии в долгосрочной перспективе должно включать в себя шаги, позволяющие молодым студентам понять, что включает в себя предмет и какие возможности он предоставляет, и иметь возможность изучить его до университета.

А. Адвани, Э. Чемберлен и А. Саммерс (2021 г.), Tax Journal

А. Адвани, Э. Чемберлен и А. Саммерс (2020), Заключительный отчет Комиссии по налогу на имущество

Освещение в СМИ

В этом отчете представлены окончательные выводы Комиссии по налогу на богатство относительно необходимости введения в Великобритании налога на имущество.В нем делается вывод о том, что если правительство решит повысить налоги в ответ на COVID, оно должно ввести единовременный налог на богатство вместо повышения налогов на работу или потребление.

А. Адвани, С. Сен и Р. Уорвик (2020), Информационная записка IFS 307

Освещение в СМИ