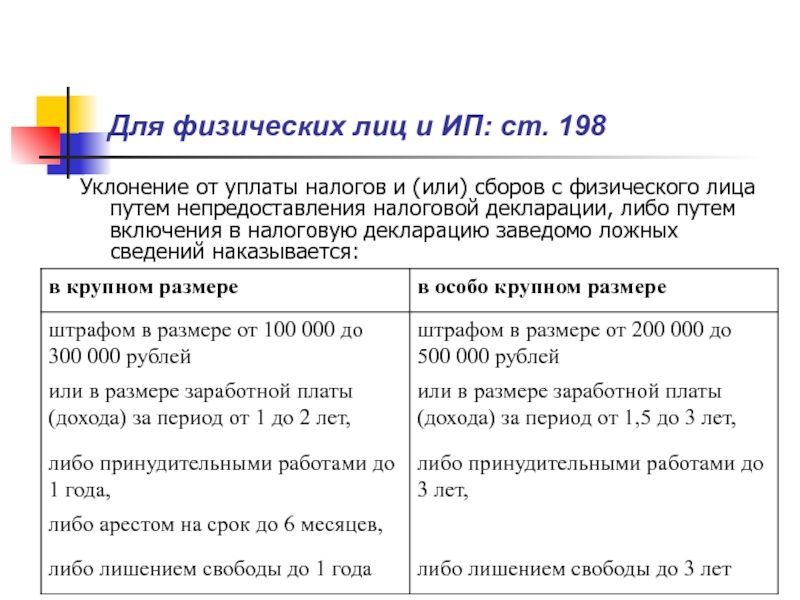

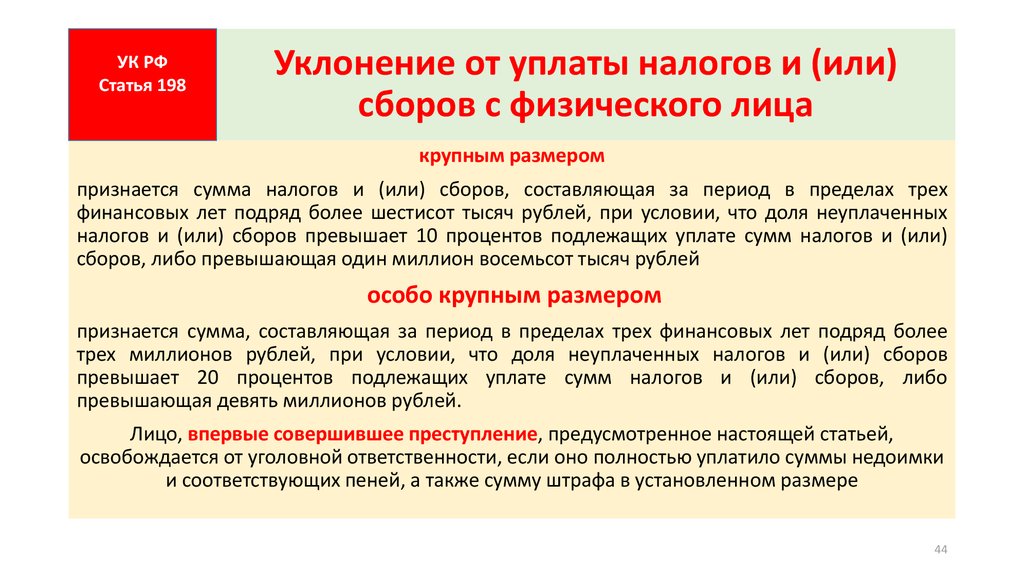

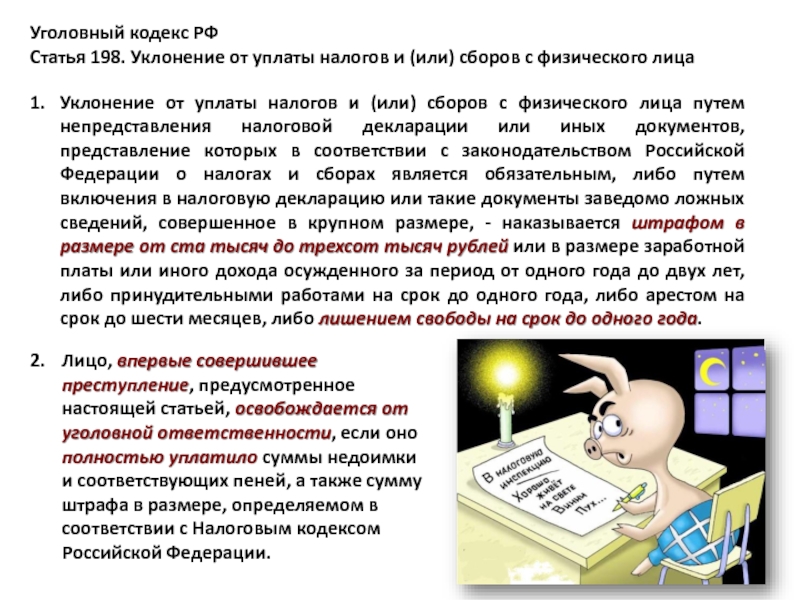

Уклонение от уплаты налогов коап: УК РФ Статья 198. Уклонение физического лица от уплаты налогов, сборов и (или) физического лица

Как минимизировать санкции за неуплату налогов по акту проверки?

Уже после составления акта налоговой проверки есть ряд опций, которые могут позволить сэкономить на уплате санкций.

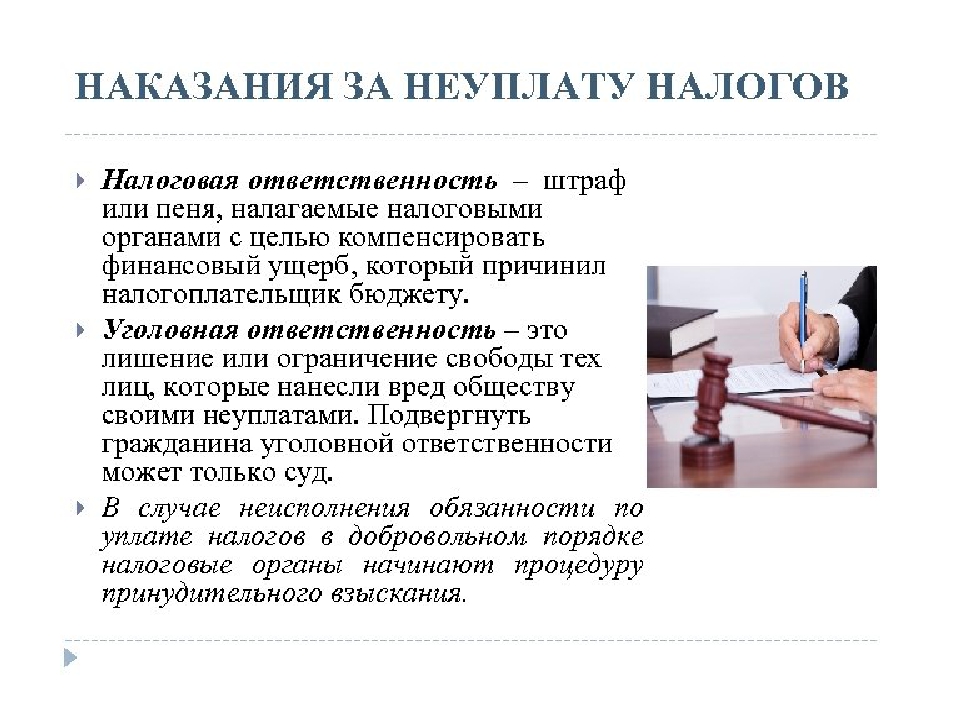

Как известно, за нарушение сроков уплаты налогов предусматривается взыскание пени и наложение административной ответственности.

Согласно ч. 3 примечания к ст. 13.6 КоАП в случае частичного добровольного исполнения налогового обязательства возможно наложение административных взысканий по правилам, установленным ст. 7.9 КоАП, в части суммы налога, сбора (пошлины), на которую налоговое обязательство исполнено.

При этом если штраф подлежит применению в минимальном размере, то в 2 раза уменьшается величина, исчисленная пропорционально уплаченной сумме налога, сбора (пошлины).

Иными словами, если заплатить налог до составления протокола, можно получить штраф в размере не 40%, а 20% от неуплаченной суммы налога, сбора (пошлины).

Вторая опция – воспользоваться нормами Положения о порядке освобождения юридических лиц и индивидуальных предпринимателей от административных взысканий и уплаты пеней, утв. Указом от 23.07.2015 № 340 (далее – Указ № 340).

Для этого нужно обратиться в Межведомственную комиссию по освобождению юридических лиц и индивидуальных предпринимателей от административных взысканий и уплаты пеней.

В ходатайстве, подаваемом по Указу № 340, можно просить о следующем:

– непривлечение к административной ответственности;

– освобождение от пени, которая начисляется согласно НК.

Есть случаи, когда ходатайство подать нельзя (п. 3 Положения к Указу № 340):

– если административный штраф уже уплачен;

– если не погашена задолженность по налогам, в связи с которой насчитали пеню или вынесли постановление о привлечении к административной ответственности (т.е. ходатайство можно подавать только после исполнения налогового обязательства).

В Указе № 340 есть требования к содержанию ходатайства и перечень необходимых документов, которые нужно приложить.

Как видно, ходатайство стоит готовить заранее. Нужно также спланировать денежные потоки таким образом, чтобы санкции не были списаны автоматически со счета юрлица еще до момента его рассмотрения.

Автор публикации: Подготовлено по материалам Юридической компании «ВЕРДИКТ» VERDICT.BY

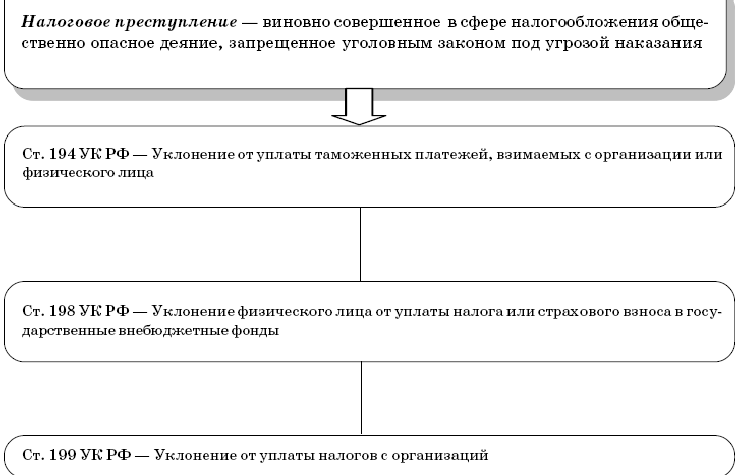

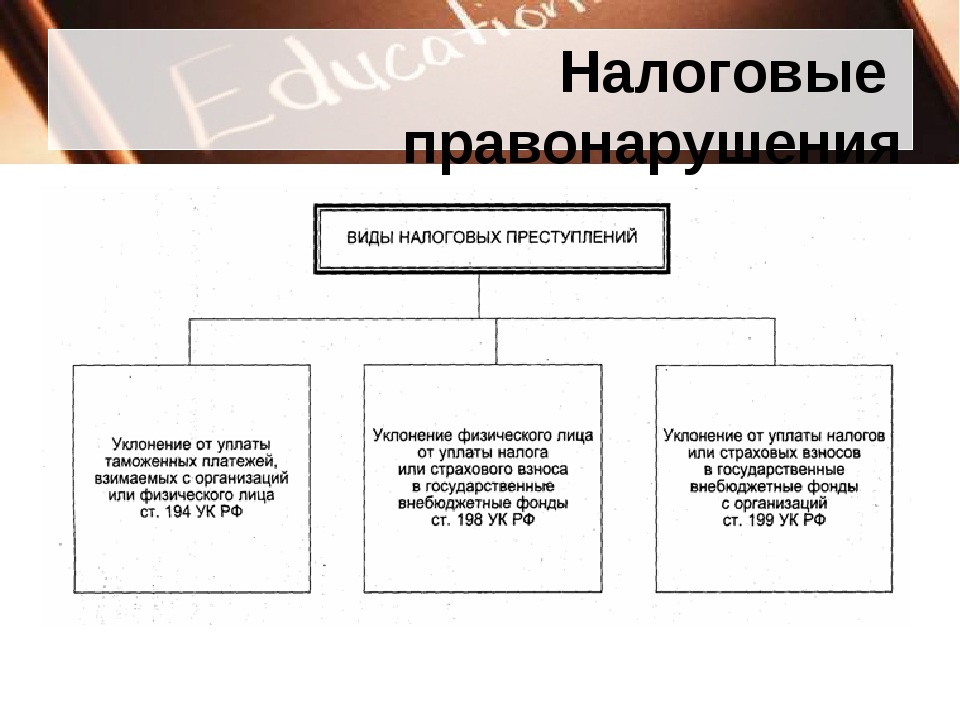

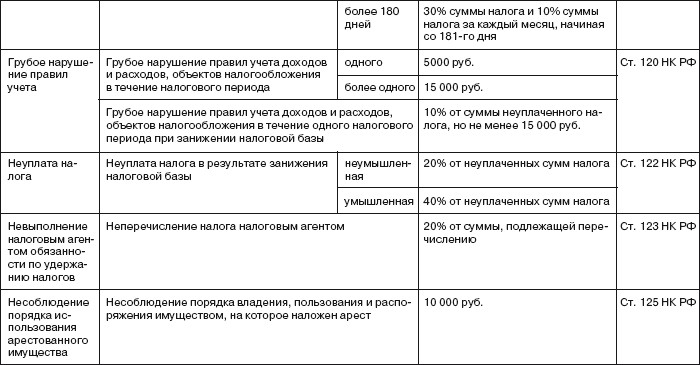

Статья 15.11 КоАП РФ предусматривает административную ответственность руководителей и других работников организаций за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности в случае, если это выражается в искажении сумм начисленных налогов и сборов не менее чем на 10%. Статья 16.22 КоАП РФ устанавливает административную ответственность граждан, индивидуальных предпринимателей и организаций за нарушение сроков уплаты налогов и сборов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ.. Статьи 194, 198 и 199 УК РФ предусматривают уголовную ответственность за уклонение от уплаты налогов и сборов.

1. Объектом правонарушений являются государственные финансовые отношения, обеспечивающие формирование доходной части бюджетов и государственных внебюджетных фондов (непосредственный объект — порядок уплаты налогов). Как указал КС РФ в Постановлении от 17 декабря 1996 г. N 20-П, налог — это необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, т.к. иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства .

СЗ РФ. 1997. N 1. Ст. 197.

2. Пункты 1 и 2 статьи по существу предусматривают различные составы правонарушений. Различие состоит в виде неуплаченного или не полностью уплаченного налога.

Пункт 2 предусматривает ответственность за неуплату или неполную уплату налога, подлежащего уплате в связи с перемещением товаров через таможенную границу РФ, п. 1 — за неуплату или неполную уплату налога других видов, нежели указанного в п. 2. Соответственно п. 3 предусматривает квалифицированный состав правонарушения. В качестве квалифицирующего признака предусмотрен умысел совершения деяния.

Пункт 2 предусматривает ответственность за неуплату или неполную уплату налога, подлежащего уплате в связи с перемещением товаров через таможенную границу РФ, п. 1 — за неуплату или неполную уплату налога других видов, нежели указанного в п. 2. Соответственно п. 3 предусматривает квалифицированный состав правонарушения. В качестве квалифицирующего признака предусмотрен умысел совершения деяния.Объективную сторону правонарушения составляет невыполнение налогоплательщиком сформулированной в общем виде и закрепленной в подп. 1 п. 1 ст. 23 НК РФ обязанности уплачивать законно установленные налоги и закрепленной в конкретном акте законодательства о налогах и сборах обязанности по уплате конкретного налога.

Состав правонарушения по конструкции объективной стороны является материальным. Объективная сторона правонарушения включает в себя совершение деяний, перечисленных в диспозициях пунктов, общественно опасные последствия (неуплата или неполная уплата налога) и причинно-следственную связь между совершенными деяниями и наступившими последствиями (неуплата или неполная уплата налога должна произойти в результате именно этих неправомерных действий).

Диспозиция статьи предусматривает различные способы совершения деяний, входящих в объективную сторону состава правонарушения:

— занижение налоговой базы;

— иное неправильное исчисление налога.

Правонарушение, предусмотренное п. 1 статьи, может быть совершено также таким способом, как «другие неправомерные действия (бездействие)».

Под налогом в соответствии с п. 1 ст. 8 НК РФ понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Согласно положениям ст. 44 НК РФ обязанность по уплате налога возникает, изменяется и прекращается при наличии оснований, установленных Кодексом или иным актом законодательства о налогах и сборах.

Обязанность по уплате конкретного налога возлагается на налогоплательщика с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате конкретного налога возлагается на налогоплательщика с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.Порядок исполнения обязанности по уплате налога или сбора определен в ст. 45 НК РФ. Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налогов досрочно.

Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика, а при уплате налогов наличными денежными средствами — с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо организацию связи Госкомсвязи РФ.

Обязанность по уплате налога также считается исполненной после вынесения налоговым органом или судом в порядке, установленном ст. 78 НК РФ, решения о зачете излишне уплаченных или излишне взысканных сумм налогов. Если обязанность по исчислению и удержанию налога возложена в соответствии с НК РФ на налогового агента, то обязанность налогоплательщика по уплате налога считается выполненной с момента удержания налога налоговым агентом.

Обязанность по уплате налога исполняется в валюте РФ.

Иностранными организациями, а также физическими лицами, не являющимися налоговыми резидентами РФ, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте.

Иностранными организациями, а также физическими лицами, не являющимися налоговыми резидентами РФ, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте.Конституционный Суд РФ в Определении от 18 января 2001 г. N 6-О указал, что положения п. 1 и 3 ст. 120 и п. 1 ст. 122 НК РФ, определяющие недостаточно разграниченные между собой составы налоговых правонарушений, не могут применяться одновременно в качестве основания привлечения к ответственности за совершение одних и тех же неправомерных действий, что не исключает возможности их самостоятельного применения на основе оценки судом фактических обстоятельств конкретного дела и с учетом конституционно-правового смысла составов налоговых правонарушений, выявленного КС РФ.

— исходя из принципа однократности привлечения лица к ответственности за совершение конкретного правонарушения (п.

2 ст. 108 НК РФ) следует, что ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, повлекшее занижение налоговой базы, установлена п. 3 ст. 120 НК РФ. Если же занижение налоговой базы, повлекшее неуплату или неполную уплату сумм налога, произошло по иным основаниям, чем указано в абз. 3 п. 3 ст. 120 НК РФ, организация — налогоплательщик несет ответственность, предусмотренную ст. 122 НК РФ;

2 ст. 108 НК РФ) следует, что ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, повлекшее занижение налоговой базы, установлена п. 3 ст. 120 НК РФ. Если же занижение налоговой базы, повлекшее неуплату или неполную уплату сумм налога, произошло по иным основаниям, чем указано в абз. 3 п. 3 ст. 120 НК РФ, организация — налогоплательщик несет ответственность, предусмотренную ст. 122 НК РФ;— «неуплата или неполная уплата сумм налога» означает возникновение у налогоплательщика задолженности перед соответствующим бюджетом (внебюджетным фондом) по уплате конкретного налога в результате совершения указанных в ст. 122 НК РФ деяний (действий или бездействия). В связи с этим, если в предыдущем периоде у налогоплательщика имеется переплата определенного налога, которая перекрывает или равна сумме того же налога, заниженной в последующем периоде и подлежащей уплате в тот же бюджет (внебюджетный фонд), и указанная переплата не была ранее зачтена в счет иных задолженностей по данному налогу, состав правонарушения, предусмотренный ст.

122 НК РФ, отсутствует, поскольку занижение суммы налога не привело к возникновению задолженности перед бюджетом (внебюджетным фондом) в части уплаты конкретного налога. Если же у налогоплательщика имеется переплата налога в более поздние периоды по сравнению с тем периодом, когда возникла задолженность, налогоплательщик может быть освобожден от ответственности, предусмотренной ст. 122 НК РФ, только при соблюдении им условий, определенных п. 4 ст. 81 НК РФ;

122 НК РФ, отсутствует, поскольку занижение суммы налога не привело к возникновению задолженности перед бюджетом (внебюджетным фондом) в части уплаты конкретного налога. Если же у налогоплательщика имеется переплата налога в более поздние периоды по сравнению с тем периодом, когда возникла задолженность, налогоплательщик может быть освобожден от ответственности, предусмотренной ст. 122 НК РФ, только при соблюдении им условий, определенных п. 4 ст. 81 НК РФ;

По мнению МНС РФ, выраженному в упомянутом выше письме от 7 августа 2002 г. N ШС-6-14/1201@, с учетом того, что авансовые платежи по единому социальному налогу исчисляются налогоплательщиками — работодателями исходя из реальных финансовых результатов деятельности, применение ответственности, предусмотренной ст. 122 НК РФ, за неуплату (неполную уплату) единого социального налога по итогам отчетных периодов (согласно ст. 240 НК РФ — первый квартал, полугодие и девять месяцев календарного года) является правомерным.

Рассматривая правонарушение, предусмотренное п. 2 ст. 122 НК РФ, целесообразно привести представляющее интерес первоначальное мнение ГТК РФ, выраженное в письме от 17 ноября 2000 г. N 27-09/33399 «О применении ч. 2 ст. 122 Налогового кодекса Российской Федерации» (утратило силу). Ранее ГТК РФ, учитывая положения п. 2 ст. 2 НК РФ и то, что Таможенный кодекс РФ принят задолго до вступления в силу НК РФ, не рассматривал ТК РФ в качестве акта законодательства о налогах и сборах.

Соответственно, по мнению ГТК РФ, противоправное деяние, посягающее на установленный ТК РФ и иными актами законодательства по таможенному делу порядок обложения таможенными платежами и их уплаты, не является налоговым правонарушением в смысле ст. 106 НК РФ и в силу этого не может квалифицироваться по п. 2 ст. 122 НК РФ. Такое деяние образует состав нарушения таможенных правил, ответственность за которое предусмотрена ст. 282 ТК РФ.

Соответственно, по мнению ГТК РФ, противоправное деяние, посягающее на установленный ТК РФ и иными актами законодательства по таможенному делу порядок обложения таможенными платежами и их уплаты, не является налоговым правонарушением в смысле ст. 106 НК РФ и в силу этого не может квалифицироваться по п. 2 ст. 122 НК РФ. Такое деяние образует состав нарушения таможенных правил, ответственность за которое предусмотрена ст. 282 ТК РФ.В связи с отказом Минюста РФ в государственной регистрации Приказом ГТК РФ от 23 июля 2001 г. N 697 письмо от 17 ноября 2000 г. N 27-09/33399 отменено . Кроме того, ст. 282, как и ряд других статей ТК РФ, в соответствии со ст. 2 Федерального закона «О введении в действие Кодекса Российской Федерации об административных правонарушениях» признана с 1 июля 2002 г. утратившей силу. Учитывая изложенное, представляется, что привлечение декларантов к ответственности за заявление в таможенной декларации и иных документах недостоверных сведений, дающих основание для освобождения от уплаты таможенных платежей или занижения их размера, по п.

2 ст. 122 НК РФ, в отличие от ранее высказанного ГТК РФ мнения, является правомерным (см. также пояснения к ст. 16.22 КоАП РФ).

2 ст. 122 НК РФ, в отличие от ранее высказанного ГТК РФ мнения, является правомерным (см. также пояснения к ст. 16.22 КоАП РФ).———————————

Таможенный вестник. 2001. N 17.

В соответствии с п. 3 ст. 38 НК РФ товаром для целей Кодекса признается любое имущество, реализуемое либо предназначенное для реализации. Там же определено, что в целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое ТК РФ. Согласно п. 1 и 4 ст. 18 ТК РФ в этом Кодексе под товарами понимается любое движимое имущество, в том числе валюта, валютные ценности, электрическая, тепловая, иные виды энергии и транспортные средства, за исключением транспортных средств, используемых для международных перевозок пассажиров и товаров, включая контейнеры и другое транспортное оборудование.

Как определено в ст. 3 ТК РФ, таможенной границей РФ являются пределы таможенной территории РФ, а также периметры свободных таможенных зон и свободных складов.

Таможенную территорию РФ составляют сухопутная территория РФ, территориальные и внутренние воды и воздушное пространство над ними. Таможенная территория РФ включает в себя также находящиеся в морской исключительной экономической зоне РФ искусственные острова, установки и сооружения, над которыми РФ обладает исключительной юрисдикцией в отношении таможенного дела. На территории РФ могут находиться свободные таможенные зоны и свободные склады. Территории свободных таможенных зон и свободных складов рассматриваются как находящиеся вне таможенной территории РФ, за исключением случаев, определяемых ТК РФ и иными законодательными актами РФ по таможенному делу.

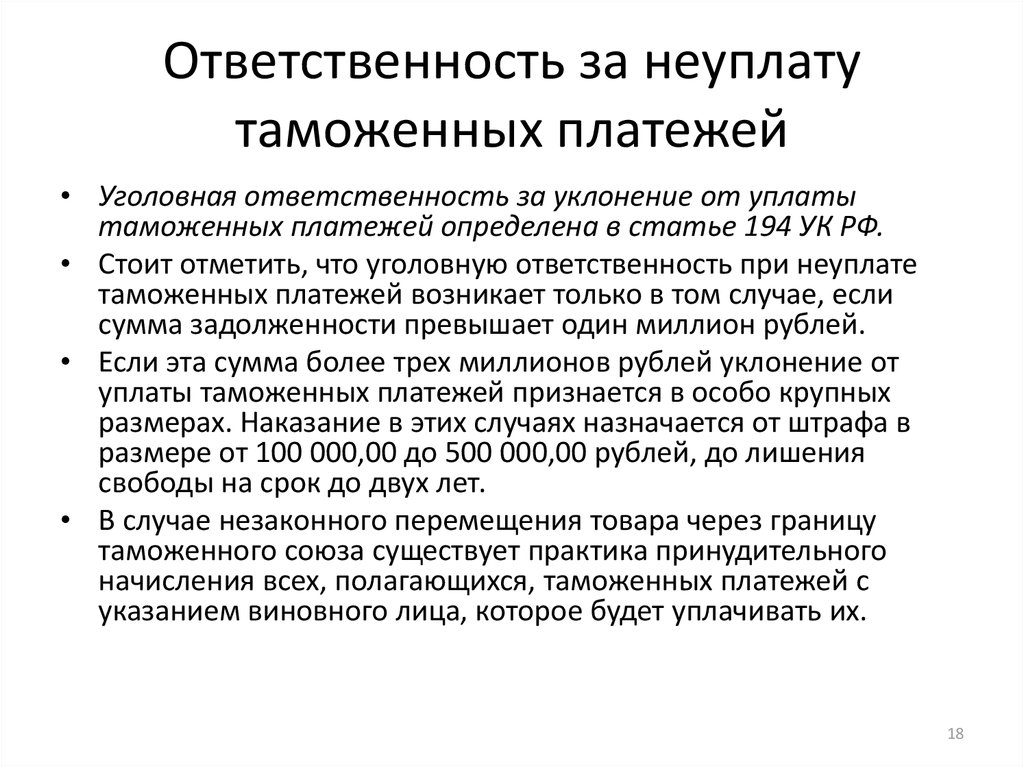

Таможенную территорию РФ составляют сухопутная территория РФ, территориальные и внутренние воды и воздушное пространство над ними. Таможенная территория РФ включает в себя также находящиеся в морской исключительной экономической зоне РФ искусственные острова, установки и сооружения, над которыми РФ обладает исключительной юрисдикцией в отношении таможенного дела. На территории РФ могут находиться свободные таможенные зоны и свободные склады. Территории свободных таможенных зон и свободных складов рассматриваются как находящиеся вне таможенной территории РФ, за исключением случаев, определяемых ТК РФ и иными законодательными актами РФ по таможенному делу.В отношении порядка уплаты таможенных платежей см. пояснения к ст. 194 УК РФ.

В соответствии с подп. 2 п. 2 ст. 17 Федерального закона от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» страхователь обязан в установленном порядке и в определенные ФСС РФ сроки начислять и перечислять в Фонд страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а в соответствии с подп.

17 этого же пункта — вести учет начисления и перечисления страховых взносов и производимых им страховых выплат. В пункте 1 ст. 19 названного Закона определено, что страхователь несет ответственность за своевременную и полную уплату страховых взносов. В соответствии со ст. 8 Федерального закона «О бюджете Фонда социального страхования Российской Федерации на 2002 год» за неуплату или неполную уплату страховых взносов в результате занижения облагаемой базы, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) исполнительные органы ФСС РФ применяют к плательщикам страховых взносов штрафные санкции в размерах, установленных НК РФ за аналогичные налоговые правонарушения, т.е. предусмотренных п. 1 или 3 ст. 122 НК РФ (именно такая позиция изложена в подп. «б» п. 2 письма ФСС РФ от 18 февраля 2002 г. N 02-18/05/1137).

17 этого же пункта — вести учет начисления и перечисления страховых взносов и производимых им страховых выплат. В пункте 1 ст. 19 названного Закона определено, что страхователь несет ответственность за своевременную и полную уплату страховых взносов. В соответствии со ст. 8 Федерального закона «О бюджете Фонда социального страхования Российской Федерации на 2002 год» за неуплату или неполную уплату страховых взносов в результате занижения облагаемой базы, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) исполнительные органы ФСС РФ применяют к плательщикам страховых взносов штрафные санкции в размерах, установленных НК РФ за аналогичные налоговые правонарушения, т.е. предусмотренных п. 1 или 3 ст. 122 НК РФ (именно такая позиция изложена в подп. «б» п. 2 письма ФСС РФ от 18 февраля 2002 г. N 02-18/05/1137).Об осуществлении контроля исполнительными органами ФСС РФ страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний см.

пояснения к ч. 3 ст. 8 Федерального закона «О бюджете Фонда социального страхования Российской Федерации на 2002 год».

пояснения к ч. 3 ст. 8 Федерального закона «О бюджете Фонда социального страхования Российской Федерации на 2002 год».3. Субъектом правонарушения является налогоплательщик (физическое лицо, индивидуальный предприниматель и организация).

4. Как следует из диспозиции п. 3 статьи, правонарушения, предусмотренные п. 1 и 2 статьи, могут быть совершены только по неосторожности, а правонарушение, предусмотренное п. 3, — только умышленно. При этом, как говорилось выше, умысел является квалифицирующим признаком неуплаты или неполной уплаты налогов.

За уклонение от уплаты налогов и взносов могут ввести уголовную ответственность

Источник: FINANCE.TUT.BY

В Беларуси хотят расширить список причин, по которым могут привлечь к уголовной ответственности. К примеру, в него хотят включить уклонение от уплаты взносов в ФСЗН. Сейчас за это предусмотрена административная ответственность, которую пересмотрели с 1 марта с обновлением

КоАП. Проблема с задолженностью в фонд по-прежнему актуальна, из-за этого некоторые работники могут потерять часть стажа и пенсии. Какие новшества по уголовным правонарушениям могут ввести, FINANCE.TUT.BY разбирался с адвокатом Анастасией Корчагиной и юристом Маргаритой Полудеткиной адвокатского бюро «РЕВЕРА».

Проблема с задолженностью в фонд по-прежнему актуальна, из-за этого некоторые работники могут потерять часть стажа и пенсии. Какие новшества по уголовным правонарушениям могут ввести, FINANCE.TUT.BY разбирался с адвокатом Анастасией Корчагиной и юристом Маргаритой Полудеткиной адвокатского бюро «РЕВЕРА».

Специалисты «РЕВЕРА» поясняют, что сейчас в Уголовном кодексе есть лишь одна статья, на основании которой возбуждаются уголовные дела по налоговым правонарушениям — статья 243 (Уклонение от уплаты сумм налогов, сборов). В этой статье есть две альтернативные формы уклонения от уплаты сумм налогов и сборов:

-

сокрытие налоговой базы — умышленное невнесение в налоговую декларацию (расчет) фактических данных (сведений) о наличии объекта налогообложения и налоговой базы как определенной характеристики этого объекта либо непредставление налоговой декларации (расчета) вообще;

-

умышленное занижение налоговой базы — характеристика объекта налогообложения — стоимостная, физическая или иная, то есть налоговая база, искажается плательщиком: в налоговую декларацию (расчет) вносятся сведения, не соответствующие действительности, которые корректируют налоговую базу в сторону ее уменьшения.

Что хотят изменить

Власти рассматривает возможность внесение в УК следующих изменений:

· изложение статьи 243 в новой редакции: «Уклонение физического лица от уплаты сумм налогов, сборов и страховых взносов»;

· введение в УК статью 2431 «Уклонение от уплаты налогов, сборов и страховых взносов, подлежащих уплате организацией»;

· введение в УК статью 2432 «Налоговое мошенничество».

Первые два возможных изменения касаются взносов в ФСЗН. Специалисты адвокатского бюро «РЕВЕРА» уточняют, что в статье 243 УК может появиться термин «физическое лицо», а уклонение от уплаты сумм налогов и сборов планируется дополнить страховыми взносами. «То есть при такой редакции статьи к уголовной ответственности могут привлекать индивидуальных предпринимателей и не являющихся индивидуальными предпринимателями лиц, которые обязаны исчислять и уплачивать налоги, сборы и (или) обязательные страховые взносы в бюджет ФСЗН», — уточняют юристы.

В статью 2431 могут ввести уголовную ответственность за уклонение от уплаты налогов, сборов и (или) обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных обязательных платежей в бюджет ФСЗН, подлежащих уплате организацией. Должностное лицо юрлица сможет попасть под уголовное преследование в случае:

· непредставления налоговой декларации, иных документов, сведений;

· включения в налоговую декларацию/иные документы заведомо ложных сведений;

· представления заведомо ложных сведений иным способом.

Как по возможным изменениям в статью 243, так и в статью 2431 по взносам в ФСЗН размер ущерба хотят рассчитывать по такой схеме:

— При уклонении от предоставления предусмотренных законодательством документов, необходимых для исчисления и уплаты налогов, сборов, размер ущерба предлагается определять на основании сведений о движении денежных средств по счетам в банках, небанковских кредитно-финансовых организаций и (или) сведений, полученных от государственных органов, юридических или физических лиц в установленном Совмином порядке, — уточняют в «РЕВЕРА».

Еще одно изменение могут ввести в статью 2432 УК. Так, налоговым мошенничеством предлагается считать предоставление документов/сведений, содержащих заведомо ложные сведения для необоснованного возврата сумм налогов и/или сборов либо уменьшения подлежащих уплате сумм налогов, сборов, повлекшие ущерб в крупном или особо крупном размере.

— Например, таковыми могут стать противоправные действия, связанные с незаконным возмещением из бюджета НДС путем обмана или злоупотребления доверием должностных лиц налоговых органов, — поясняют в «РЕВЕРА». — Законодатель предлагает внести в УК норму, по которой физическое лицо, впервые совершившее преступление, предусмотренное указанными статьями (ст. 243, 2431, 2432), будет освобождаться от уголовной ответственности, если оно полностью погасило ущерб и уплатило сумму соответствующих пеней.

Как хотят изменить суммы ущерба по разным статьям УК:

При этом есть еще один нюанс: при повторном совершении данного преступления для освобождения от уголовной ответственности по процедуре

ст. 881 УК (Освобождение от уголовной ответственности в связи с добровольными возмещением причиненного ущерба (вреда), уплатой дохода, полученного преступным путем) придется дополнительно уплатить уголовно-правовую компенсацию (так называемую кратность), размер которой со вступлением в силу новой редакции Уголовного кодекса является фиксированным и составляет 100% суммы дохода, полученного преступным путем.

Статья 13.6. Неуплата или неполная уплата суммы налога, сбора (пошлины), таможенного платежа

1. Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины) –

влекут наложение штрафа на индивидуального предпринимателя в размере сорока процентов от неуплаченной суммы налога, сбора (пошлины), но не менее двух базовых величин, а на юридическое лицо – в размере сорока процентов от неуплаченной суммы налога, сбора (пошлины), но не менее десяти базовых величин.

2. Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности и выявленные в результате камеральных проверок, –

влекут наложение штрафа в размере от двух до восьми базовых величин.

3. Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности (за исключением выявленных в результате камеральных проверок), если сумма доначисленных налогов, сборов (пошлин) за период выполнения должностным лицом соответствующих функций (но не более чем за проверенный период) составляет более одного, но не более трех процентов от общей суммы исчисленных плательщиком, иным обязанным лицом за указанный период сумм налогов, сборов (пошлин), учет которых осуществляется налоговыми органами, –

влекут наложение штрафа в размере от восьми до двенадцати базовых величин.

4. Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности (за исключением выявленных в результате камеральных проверок), если сумма доначисленных налогов, сборов (пошлин) за период выполнения должностным лицом соответствующих функций (но не более чем за проверенный период) составляет более трех, но не более пяти процентов от общей суммы исчисленных плательщиком, иным обязанным лицом за указанный период сумм налогов, сборов (пошлин), учет которых осуществляется налоговыми органами, –

влекут наложение штрафа в размере от двенадцати до шестнадцати базовых величин.

5. Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности (за исключением выявленных в результате камеральных проверок), если сумма доначисленных налогов, сборов (пошлин) за период выполнения должностным лицом соответствующих функций (но не более чем за проверенный период) превышает пять процентов от общей суммы исчисленных плательщиком, иным обязанным лицом за указанный период сумм налогов, сборов (пошлин), учет которых осуществляется налоговыми органами, –

влекут наложение штрафа в размере от шестнадцати до двадцати базовых величин.

6. Неуплата или неполная уплата физическим лицом, не являющимся должностным лицом юридического лица или индивидуальным предпринимателем, – плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные по неосторожности, если неуплаченная или неполностью уплаченная сумма налога, сбора (пошлины) превышает одну базовую величину, –

влекут наложение штрафа в размере пятнадцати процентов от неуплаченной суммы налога, сбора (пошлины), но не менее пяти десятых базовой величины.

7. Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица умышленно, –

влекут наложение штрафа в размере от сорока до ста двадцати базовых величин.

8. Неуплата или неполная уплата физическим лицом, не являющимся должностным лицом юридического лица или индивидуальным предпринимателем, – плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные умышленно, –

влекут наложение штрафа в размере сорока процентов от неуплаченной суммы налога, сбора (пошлины), но не менее десяти базовых величин.

9. Неуплата или неполная уплата в установленный срок плательщиком, иным обязанным лицом таможенного платежа, иных сборов и пошлин, взимаемых таможенными органами, на сумму более десяти базовых величин, в том числе совершенные должностным лицом юридического лица, –

влекут предупреждение или наложение штрафа в размере от двух до двадцати базовых величин, а на индивидуального предпринимателя или юридическое лицо – предупреждение или наложение штрафа в размере двадцати процентов от неуплаченной суммы, но не менее двух базовых величин.

10. Деяния, предусмотренные частями 7 и 8 настоящей статьи, совершенные повторно в течение одного года после наложения административного взыскания за такие же нарушения, –

влекут наложение штрафа в размере от ста до двухсот базовых величин.

За какие налоговые нарушения могут оштрафовать предпринимателя или организацию и на какую сумму.

Чем грозит деятельность без постановки на учет в налоговой?

При ведении предпринимательской деятельности обязательна постановка на учет в налоговой. За незаконное ведение деятельности (без регистрации), а также за нарушение сроков постановки на учет, несоблюдение требований к налоговому режиму предусмотрена ответственность в соответствии со ст.269-270, 463 КоАП РК.

Таблица 1. Штрафы за нарушения налогового режима и сроков регистрации (ст.269,270,463 КоАП РК).

|

№ |

Вид нарушения |

Штрафы (МРП) |

|||

|

Физлица |

Малый бизнес (в т.ч. нотариусы, адвокаты, ЧСИ) |

Средний бизнес |

Субъекты крупного предпринимательства |

||

|

1 |

Занятие предпринимательской деятельностью без регистрации |

15 |

25 |

40 |

150 |

|

2 |

Повторное нарушение |

30 |

50 |

80 |

500 |

|

3 |

Нарушение сроков постановки на учет частнопрактикующих лиц и ИП |

предупреждение |

|||

|

4 |

Повторное нарушение |

8 |

15 |

30 |

70 |

|

5 |

Нарушение срока постановки на учет по НДС |

- |

50 |

50 |

50 |

|

6 |

Нарушение условий применения спецрежима |

предупреждение |

|||

|

7 |

Повторное нарушение |

- |

15 |

30 |

50 |

|

8 |

Нарушение ИП сроков подачи расчетов стоимости патента и уведомлений |

предупреждение |

- |

- |

- |

|

9 |

Повторное нарушение |

15 |

- |

- |

|

Какая ответственность предусмотрена за нарушение законодательства о пенсионном обеспечении, соцобеспечении и медстраховании работников?

При наличии работников ИП и организации обязаны своевременно предоставлять в отделения УГД МФ РК расчеты по исчисленным и перечисленным суммам ОПВ, а также предоставлять списки сотрудников- вкладчиков ЕНПФ. Кроме того, работодатели обязаны вести первичный учет по взносам в ЕНПФ по каждому работнику. За нарушение этой обязанности предусмотрен штраф в соответствии с п.6 ст. 91 КоАП РК.

Аналогичные требования предъявляются и к суммам социальных отчислений, которые работодатель обязан своевременно и в полном объеме исчислять и перечислять в ГФСС (п.2 ст.92 КоАП РК) и взносов ОСМС (ст.91-2 КоАП РК)

Сумма штрафа исчисляется не в МРП, а в процентах от той суммы ОПВ или СО, которая подлежала перечислению в ЕНПФ, ГФСС или ФОМС.

Таблица 2. Штрафы за нарушения в сфере пенсионного, соцобеспечения и медстрахования (ст.91, 92, 92-1 КоАП РК).

|

№ |

Вид нарушения |

Штрафы (% от суммы взносов, подлежащих перечислению в фонды) |

|||

|

Физлица |

Малый бизнес |

Средний бизнес |

Субъекты крупного предпринимательства |

||

|

1 |

Непредставление в УГД списка вкладчиков ЕНПФ |

предупреждение |

|||

|

2 |

Непредставление в УГД расчета по суммам ОПВ |

предупреждение |

|||

|

3 |

Не ведение первичного учета по ОПВ по каждому работнику |

предупреждение |

|||

|

4 |

Не перечисление, не своевременное или не полное перечисление взносов за работников в ЕНПФ |

предупреждение |

|||

|

5 |

Повторное нарушение |

10% |

20% |

30% |

50% |

|

6 |

Непредставление в УГД списка участников системы соцстрахования |

предупреждение |

|||

|

7 |

Не перечисление, не своевременное или не полное перечисление соцотчислений за работников в ГФСС |

предупреждение |

|||

|

8 |

Повторное нарушение |

20% |

20% |

30% |

50% |

|

9 |

Непредставление в УГД списков плательщиков взносов ОСМС |

предупреждение |

|||

|

10 |

Неуплата или неполная уплата взносов ОСМС |

предупреждение |

|||

|

11 |

Повторное нарушение |

20% |

20% |

30% |

50% |

Что грозит за налоговые нарушения, связанные с торговлей и финансами?

Налогоплательщики, ведущие торговую деятельность или деятельность в области финансов обязаны применять специальные устройства учета кассовых операций (онлайн-кассы, POS-терминалы и т.д.), соблюдать требования по лимиту платежей наличными средствами. За нарушения в этой сфере ответственность предусмотрена ст.193-196, 266 КоАП РК.

Таблица 3. Штрафы за нарушения в сфере торговли и финансов (ст.193-196, 266 КоАП РК).

|

№ |

Вид нарушения |

Штрафы (МРП) |

||

|

Малый бизнес |

Средний бизнес |

Субъекты крупного предпринимательства |

||

|

1 |

Отсутствие POS-терминала для приема платежных карт |

предупреждение |

||

|

2 |

Повторное нарушение |

40 |

60 |

80 |

|

3 |

Отказ в принятии платежных карт к оплате |

предупреждение |

||

|

4 |

Повторное нарушение |

40 |

60 |

100 |

|

5 |

Незаконная торговля товарами, запрещенными к реализации на территории РК |

25 |

25 |

25 |

|

6 |

Указание цены товара не в тенге (в публичном договоре) |

6 |

10 |

30 |

|

7 |

Повторное нарушение |

65 |

120 |

200 |

|

8 |

Проведение наличного платежа на сумму свыше 1 000 МРП (для плательщиков НДС) |

5% от суммы платежа |

||

Что грозит за неправомерные действия при реабилитации или банкротстве налогоплательщика?

В случае выхода налогоплательщика на процедуру реабилитации или банкротства, необходимо соблюдение порядка очередности удовлетворения требований кредиторов, недопущение сокрытия имущества, которое может быть направлено на погашение задолженности. За нарушение порядка проведения процедуры реабилитации (банкротства) предусмотрена ответственность в соответствии со ст.176 КоАП РК. За преднамеренное банкротство ответственность предусмотрена ст.182 КоАП РК.

Таблица 4. Штрафы за нарушения при проведении реабилитации и банкротства (ст.176,182 КоАП РК).

|

№ |

Вид нарушения |

Штрафы (МРП) |

|||

|

Физлица |

Малый бизнес |

Средний бизнес |

Субъекты крупного предпринимательства |

||

|

1 |

Сокрытие или уничтожение имущества, бухгалтерской документации при проведении процедуры реабилитации или банкротства |

200 |

- |

- |

- |

|

2 |

Нарушение очередности удовлетворения требований кредиторов (в ущерб остальным) |

150 |

350 |

600 |

2000 |

|

3 |

Преднамеренное банкротство |

200 |

200 (если ИП) 400 (юрлица) |

400 (юрлица) |

400 (юрлица) |

Чем грозит занижение суммы или неуплата налогов в срок?

Налогоплательщики обязаны точно исчислять суммы налогов, подлежащих уплате в бюджет (если расчет не производит сам налоговый орган). Также не допускается сокрытие налогооблагаемой базы или ее занижение. За подобные нарушения предусмотрены штрафы по ст.275-280 КоАП РК.

Таблица 5. Штрафы за нарушения налогового режима и прочие нарушения (ст.275-280 КоАП РК).

|

№ |

Вид нарушения |

Штрафы (МРП, если не указано иное) |

|||

|

Физлица |

Малый бизнес (в т.ч. нотариусы, адвокаты, ЧСИ) |

Средний бизнес |

Субъекты крупного предпринимательства |

||

|

1 |

Сокрытие объектов налогообложения |

200% от суммы налога |

|||

|

2 |

Повторное нарушение |

300% от суммы налога |

|||

|

3 |

Сокрытие физлицом имущества за пределами РК и неуплата ИПН |

100 |

- |

- |

- |

|

4 |

Неустранение нарушений п.3 |

200 |

- |

- |

- |

|

5 |

Отсутствие учетной документации |

- |

предупреждение |

||

|

6 |

Повторное нарушение |

- |

25 |

50 |

75 |

|

7 |

Уклонение от уплаты налогов путем осуществления взаиморасчетов с третьими лицами |

15 |

15 |

30 |

50 |

|

8 |

Занижение сумм налогов в декларации о ввозе товаров |

10 % |

20% |

50% |

80% от суммы налога |

|

9 |

Занижение сумм текущих платежей в расчете |

- |

30% |

30% |

50% от суммы налога |

|

10 |

Неудержание налоговым агентом сумм налога |

- |

20% |

30% |

50% от неудержанной суммы |

|

11 |

Неперечисление налоговым агентом сумм налога в бюджет |

- |

5 |

10 |

20 |

|

12 |

Выписка фиктивного счета-фактуры |

- |

100% |

200% |

300% от суммы НДС, включенного в счет-фактуру |

Ст. 13.6 КоАП РБ Нарушение законодательства в сфере игорного бизнеса 91-З от 06.01.2021 г. Кодекс Республики Беларусь об Административных Правонарушениях Статья 13.6 (Кодекс РБ об Административных Правонарушениях, Административный Кодекс РБ) Комментарий

1. Организация или проведение запрещенных азартных игр –

влекут наложение штрафа на юридическое лицо в размере от двадцати до ста базовых величин с конфискацией денежных средств, являвшихся ставкой в азартной игре или эквивалентом которых являлись ставки, или без конфискации.

2. Использование для организации или проведения азартных игр игрового автомата, кассы букмекерской конторы, кассы тотализатора, игрового стола, не состоящих на учете в специальной системе, либо игрового автомата, кассы букмекерской конторы, кассы тотализатора, оборудования организатора азартных игр без их подключения к специальной системе, либо игрового автомата, не включенного в Государственный реестр моделей игровых автоматов, допущенных к использованию в Республике Беларусь, а равно организация или проведение азартных игр посредством виртуального игорного заведения без его подключения к специальной системе –

влекут наложение штрафа на юридическое лицо в размере до ста базовых величин с конфискацией игрового оборудования, денежных средств, являвшихся ставкой в азартной игре или эквивалентом которых являлись ставки, или без конфискации.

3. Неосуществление выплаты (перечисления, перевода) выигрыша (возврата несыгравших ставок) в срок, установленный законодательными актами, –

влечет наложение штрафа в размере до десяти базовых величин, а на юридическое лицо – до пятидесяти базовых величин.

4. Нарушение установленных законодательными актами запрета на допуск в игорное заведение (виртуальное игорное заведение) или к участию в азартных играх физических лиц, сведения о которых включены в перечень физических лиц, ограниченных в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх, либо не достигших возраста двадцати одного года, а также запрета на прием на работу лиц, не достигших возраста восемнадцати лет, –

влечет наложение штрафа в размере до двадцати базовых величин.

5. Совершение должностным или иным уполномоченным лицом организатора азартных игр действий, повлекших регистрацию в специальной системе недостоверных сведений о сумме принятых (перечисленных) денежных средств, переведенных электронных денег для участия в азартной игре, принятых ставках, выплаченных (перечисленных, переведенных) выигрышах (возвращенных несыгравших ставках) либо не позволяющих идентифицировать лицо, получившее денежные средства (электронные деньги) от организаторов азартных игр, –

влечет наложение штрафа в размере до двадцати базовых величин.

6. Иные нарушения должностным или иным уполномоченным лицом организатора азартных игр требований законодательства в сфере игорного бизнеса –

влекут наложение штрафа в размере до двадцати базовых величин.

Примечание. Под специальной системой в настоящей статье понимается специальная компьютерная кассовая система, обеспечивающая контроль за оборотами в сфере игорного бизнеса.

Наименование доходов | Коды бюджетной классификации |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии)) | 182 1 16 01141 01 0001 140 |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за незаконную организацию и проведение азартных игр) | 182 1 16 01141 01 0101 140 |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение организаторами азартных игр в букмекерской конторе и тотализаторе требований к заключению пари на официальные спортивные соревнования и проведению других азартных игр) | 182 1 16 01141 01 0111 140 |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за продажу товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники) | 182 1 16 01141 01 0005 140 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение срока постановки на учет в налоговом органе) | 182 1 16 01151 01 0003 140 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение сроков представления налоговой декларации (расчета по страховым взносам)) | 182 1 16 01151 01 0005 140 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля) | 182 1 16 01151 01 0006 140 |

Административные штрафы, установленные Главой 18 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области защиты государственной границы Российской Федерации и обеспечения режима пребывания иностранных граждан или лиц без гражданства на территории Российской Федерации, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы) | 182 1 16 01181 01 9000 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора (должностного лица), органа (должностного лица), осуществляющего муниципальный контроль) | 182 1 16 01191 01 0005 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление сведений (информации) | 182 1 16 01191 01 0007 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление деятельности, не связанной с извлечением прибыли, без специального разрешения (лицензии) | 182 1 16 01191 01 0020 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора), должностного лица организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора, должностного лица органа муниципального контроля) | 182 1 16 01191 01 0401 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы) | 182 1 16 01191 01 9000 140 |

Штрафы, установленные Главой 22 Уголовного кодекса Российской Федерации, за преступления в сфере экономической деятельности | 182 1 16 03122 01 0000 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка постановки на учет в налоговом органе) | 182 1 16 05160 01 0001 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)) | 182 1 16 05160 01 0002 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение установленного способа представления налоговой декларации (расчета)) | 182 1 16 05160 01 0003 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения) | 182 1 16 05160 01 0004 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)) | 182 1 16 05160 01 0005 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении, которого налоговым органом приняты обеспечительные меры в виде залога) | 182 1 16 05160 01 0006 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля) | 182 1 16 05160 01 0007 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения) | 182 1 16 05160 01 0008 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неявку либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний) | 182 1 16 05160 01 0009 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода) | 182 1 16 05160 01 0010 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное несообщение сведений налоговому органу) | 182 1 16 05160 01 0011 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка регистрации объектов игорного бизнеса) | 182 1 16 05160 01 0012 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках) | 182 1 16 05160 01 0013 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях) | 182 1 16 05160 01 0014 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих) | 182 1 16 05160 01 0015 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующих) | 182 1 16 05160 01 0016 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление уведомления об участии в международной группе компаний, представление уведомления об участии в международной группе компаний, содержащего недостоверные сведения) | 182 1 16 05160 01 0017 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление странового отчета, представление странового отчета, содержащего недостоверные сведения) | 182 1 16 05160 01 0018 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление документации по международной группе компаний) | 182 1 16 05160 01 0019 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав) | 182 1 16 05160 01 0020 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи сведений о произведенных расчетах операторами электронных площадок и кредитными организациями) | 182 1 16 05160 01 0021 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (иные штрафы) | 182 1 16 05160 01 9000 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком порядка открытия счета) | 182 1 16 05180 01 0001 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение срока исполнения поручения о перечислении налога (сбора, страховых взносов), авансового платежа, единого налогового платежа физического лица, пеней, штрафа) | 182 1 16 05180 01 0002 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, счету инвестиционного товарищества) | 182 1 16 05180 01 0003 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, страховых взносов, пеней, штрафа) | 182 1 16 05180 01 0004 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за непредставление банком справок (выписок) по операциям и счетам (счету инвестиционного товарищества) в налоговый орган) | 182 1 16 05180 01 0005 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком обязанностей, связанных с электронными денежными средствами) | 182 1 16 05180 01 0006 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (иные штрафы) | 182 1 16 05180 01 9000 140 |

Штрафы, неустойки, пени, уплаченные в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных государственным контрактом, заключенным федеральным государственным органом, федеральным казенным учреждением, государственной корпорацией (иные штрафы) | 182 1 16 07010 01 9000 140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед федеральным государственным органом, федеральным казенным учреждением, Центральным банком Российской Федерации, государственной корпорацией (иные штрафы) | 182 1 16 07090 01 9000 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование Федерального дорожного фонда) | 182 1 16 10121 01 0001 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет субъекта Российской Федерации по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование дорожного фонда субъекта Российской Федерации, а также иных платежей в случае принятия решения финансовым органом субъекта Российской Федерации о раздельном учете задолженности) | 182 1 16 10122 01 0001 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских муниципальных образований городов федерального значения за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0031 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0041 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0051 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов сельских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности | 182 1 16 10123 01 0101 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов с внутригородским делением за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0111 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0121 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0131 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет и бюджет муниципального образования по нормативам, действовавшим в 2019 году | 182 1 16 10129 01 0000 140 |

Возмещение ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (иные штрафы) | 182 1 16 10012 01 9000 140 |

Платежи в целях возмещения убытков, причиненных уклонением от заключения с федеральным государственным органом (федеральным казенным учреждением, государственной корпорацией) государственного контракта, а также иные денежные средства, подлежащие зачислению в федеральный бюджет за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (за исключением государственного контракта, финансируемого за счет средств Федерального дорожного фонда) (иные штрафы) | 182 1 16 10051 01 9000 140 |

Платежи в целях возмещения ущерба при расторжении государственного контракта, заключенного с федеральным государственным органом (федеральным казенным учреждением, государственной корпорацией), в связи с односторонним отказом исполнителя (подрядчика) от его исполнения (за исключением государственного контракта, финансируемого за счет средств Федерального дорожного фонда) (иные штрафы) | 182 1 16 10071 01 9000 140 |

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет | 182 1 16 08010 01 0000 140 |

Прочее возмещение ущерба, причиненного федеральному имуществу (за исключением имущества, закрепленного за федеральными бюджетными (автономными) учреждениями, унитарными предприятиями) | 182 1 16 10013 01 0000 140 |

Денежное возмещение в размере двукратной суммы причиненного ущерба, перечисляемое в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности | 182 1 16 10091 01 0000 140

|

Доход, полученный в результате совершения преступления, и денежное возмещение в размере двукратной суммы дохода, полученного в результате совершения преступления, перечисляемые в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности | 182 1 16 10092 01 0000 140

|

Денежная сумма, эквивалентная размеру убытков, которых удалось избежать в результате совершения преступления, и денежное возмещение в размере двукратной суммы убытков, которых удалось избежать в результате совершения преступления, перечисляемые в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности | 182 1 16 10093 01 0000 140

|

Денежная сумма, эквивалентная размеру совершенного деяния, предусмотренного соответствующей статьей Особенной части Уголовного кодекса Российской Федерации, и денежное возмещение в двукратном размере этой суммы, перечисляемые в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности | 182 1 16 10094 01 0000 140

|

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции)

| 182 1 16 01141 01 9002 140 |

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования) | 182 1 16 01151 01 0025 140 |

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции) | 182 1 16 01151 01 9002 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0141 140 |

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет | 182 1 16 08030 01 0000 140 |

После отзыва миллионов аппаратов для апноэ во сне Philips подала в суд на потребителей

«Главное утверждение состоит в том, что Philips знала о дефекте, но не предупредила общественность о серьезных опасностях, которые он представляет», — сказал Шенон Дж. Карсон из компании. Бергер Монтегю, адвокат по одному из исков, поданных в Бостоне.

Пациенты, которые использовали аппараты Philips, «годами жаловались на черные частицы в их аппаратах», — говорится в жалобе, очевидно, имея в виду видимый побочный продукт разрушения пены.

Карсон сказал, что он ожидал, что юристы попытаются определить, что и когда было известно Philips, на ранних стадиях судебного разбирательства.

Карсон также назвал время отзыва «очень подозрительным».

«Philips приурочила свой отзыв… чтобы совпасть с запуском продуктов следующего поколения», которые, по-видимому, не включают пену, которую Philips теперь считает опасной, говорится в жалобе.

«Таким образом, единственный безопасный вариант, который Philips предлагает своим клиентам… — это приобрести новую модель Philips, что принесет Philips дополнительную прибыль», — говорится в жалобе.

Представитель Philips North America, дочерней компании голландской транснациональной компании, сказал, что Philips не дает комментариев по вопросам судебных разбирательств.

Головной офис Philips North America находится в Кембридже, что является одной из причин, по которой иски были поданы в Массачусетсе.

Адвокаты, подавшие жалобы в Бостоне, в среду попросили судью объединить жалобы в одну. Адвокаты также просят судью рассматривать их объединенные жалобы как коллективный иск.

Групповой иск будет включать в себя в качестве заявителей о причинении вреда не только тех, кто назван в исках, но и всех, кто приобрел отозванную машину и кто «находится в таком же положении», что и названные в исках, сказал Карсон.

Слушания по запросу о консолидации назначены на сентябрь.

Судебные иски направлены на компенсацию пользователям машин за экономический ущерб, а также за боль и страдания, сказал Карсон. Учитывая количество людей, пострадавших от отзыва, ущерб может составить «миллиарды долларов».”

Люди с апноэ во сне постоянно перестают дышать во время сна, только чтобы частично или полностью проснуться, когда их мозг не получает достаточно кислорода. Он лишает тех, у кого он есть, полноценного сна и связан с рядом заболеваний, включая высокое кровяное давление, болезни сердца, диабет 2 типа и дисфункцию печени.

Использование аппарата, известного как CPAP, является наиболее широко используемым методом лечения апноэ во сне. Пользователи носят прикрепленные к аппарату маску или насадку для носа, которая обеспечивает постоянный поток сжатого воздуха во время сна.

Philips заявила, что получила «ограниченное количество» сообщений о пользователях, жалующихся на головные боли, раздражение верхних дыхательных путей, кашель, давление в груди и инфекцию носовых пазух.

После расследования компания заявила, что она определила, что пациенты, подвергшиеся разложению пены, рискуют серьезными последствиями, включая «астму, неблагоприятное воздействие на другие органы (например, почки и печень) и токсические канцерогенные эффекты».

Philips заявила, что первой обнаружила разрушение пены и связанные с ней риски для пациентов с помощью собственной системы управления качеством.

Никаких сроков для ремонта или замены поврежденных машин CPAP не установлено, хотя компания «работает над решением этой проблемы как можно быстрее», — заявил в прошлом месяце представитель компании. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов должно одобрить программу ремонта и замены компании.

Доктор Анджали Ан, медицинский директор Центра расстройств сна в Медицинском центре Beth Israel Deaconess, сказал в предыдущей статье Globe, что только пациенты с высоким риском должны продолжать использовать устройства Philips CPAP, пока они ожидают ремонта или замены.

Пациент с высоким риском — это любой человек с серьезными проблемами дыхания или сердца, пациенты, которые не могут нормально спать без своего устройства или имеют сильную дневную сонливость, или пациенты, которые работают в профессиях, связанных с повышенным риском, например, водители коммерческих автомобилей или пилоты. .

Те, кто не подвержен высокому риску, должны прекратить использование своих аппаратов CPAP, сказала она.

Джим Карран, 70 лет, из Маршфилда, прекратил использовать свою машину после того, как узнал об отзыве. Он сказал, что надеется, что судебные процессы «проливают свет» на Philips.

«Это положительный момент», — сказал Курран о судебных исках. «Все, что заставляет компанию отвечать за производимые ею продукты, является положительным моментом».

Проблема? Отправьте свой потребительский вопрос по адресу [email protected]. Следуйте за ним в Twitter @spmurphyboston.

* Указатели — Отдел компьютерных сетей и услуг

В августе 2018 года был опубликован новый стандарт RFC (RFC 8428). RFC, который определяет списки измерений датчиков (SenML), в настоящее время является предлагаемым стандартом.Взгляните на историю документа на https://datatracker.ietf.org/doc/rfc8428/.

SenML — это обозначение для измерений (значений) датчика и связанных метаданных. Метаданные могут включать идентификатор датчика, единицу измерения, временную метку или местоположение датчика. Определены ярлыки для сообщения нескольких измерений от одного датчика или измерений от нескольких связанных датчиков. Допускается ряд представлений для измерений и метаданных, включая знакомый JSON и менее известный CBOR (краткое представление двоичных объектов).Данные в формате SenML могут передаваться с помощью протокола прикладного уровня, такого как CoAP или HTTP. В документе, представленном на семинаре IoT Semantic Interoperability Workshop, организованном IAB (состоявшемся в 2016 году), SenML описывается как «простой строительный блок для семантического взаимодействия IoT».

Вы можете узнать о SenML, пройдя наш курс ОБИР.

Поскольку правительства и местные власти во всем мире борются с дисбалансом бюджетов, улучшение систем сбора налогов становится горячей темой.Технология блокчейн в последнее время вызывает большой интерес среди налоговых экспертов и государственных чиновников как потенциальное решение проблемы уклонения от уплаты налогов.

В отчете PWC говорится, что «технология блокчейн — распределенный реестр, который позволяет безопасно, прозрачно и без риска фальсификации торговать чем-либо ценным — может быть именно тем, чего ждет мир налогов. Он может предоставлять надежную информацию в режиме реального времени широкому кругу людей и создавать систему, в которой как налогоплательщики, так и налоговые органы одинаково уверены в достоверности собранных данных.Это могло бы облегчить людям уплату налогов, а правительствам — сократить налоговый разрыв ». См. Отчет по адресу https://www.pwc.co.uk/issues/futuretax/how-blockchain-technology-could-improve-tax-system.html.

2018 год стал годом прорыва для принятия технологии блокчейн налоговыми органами. Департамент доходов Таиланда тестирует блокчейн для отслеживания платежей по налогу на добавленную стоимость (НДС) (https://www.bangkokpost.com/business/news/1586614/blockchain-undergoes-tests-for-tracking-vat-payments).Налоговая служба китайского города Шэньчжэнь использует технологию блокчейн для борьбы с уклонением от уплаты налогов (https://toshitimes.com/fighting-tax-evasion-with-blockchain-one-chinese-city-leads-the-fight/) . Недавно Германия объявила о рассмотрении использования технологии блокчейн для борьбы с уклонением от уплаты налогов. Министерство цифровых дел Польши создало рабочую группу экспертов для изучения применения распределенного реестра и технологии блокчейн для оцифровки государственных услуг.

Если вы заинтересованы в изучении технологии блокчейн и ее применимости к проблемам реального мира, подумайте о написании диссертации на степень бакалавра или магистра в нашем отделе.Давай поговорим.

Fuchsia (https://fuchsia.googlesource.com/) — операционная система, предназначенная для работы на различных устройствах: от мобильных телефонов до планшетов и компьютеров. По сути, естественный язык должен обеспечивать простоту и быстрое программирование. Fuchsia основана на Android и Chrome (и интегрирует их), но вместо ядра Linux в ней используется усовершенствованное микроядро Zircon.

Google стремится к интеграции различных сред, которая упростит работу разработчикам программного обеспечения в будущем.Для этого компания Fuchsia принимает лицензирование с открытым исходным кодом.

В будущем Fuchsia может составить серьезную конкуренцию Android, и мы, вероятно, увидим, как новые мобильные телефоны будут программироваться на Fuchsia вместо Android. Программирование мобильных телефонов рассматривается в нашем курсе PUCAM (Дизайн облачных сервисов и мобильных приложений).

Вы можете прочитать статью Утечка мозгов: простое присутствие собственного смартфона снижает доступную когнитивную способность , А. Ф.Ward et al., Опубликовано в журнале Ассоциации потребительских исследований (апрель 2017 г.). DOI: 10.1086 / 691462 .

Основываясь на своих экспериментах, авторы утверждают, что «простое присутствие смартфона может снизить доступную когнитивную способность и ухудшить когнитивное функционирование, даже когда потребители успешно остаются сосредоточенными на поставленной задаче». «Простое присутствие» означает, что пользователи «не взаимодействуют и не получают уведомления со своих телефонов».

Авторы иллюстрируют свои выводы рисунком ниже.Это показывает, что когда дело доходит до «объема рабочей памяти» и «гибкого интеллекта», вам будет лучше, если вы разместите свой смартфон подальше от себя (сумка лучше, чем стол, а другая комната еще лучше).

Если вы хотите узнать о так называемых внешних дисплеях , которые позволяют получать информацию без смартфонов или других компьютеров с экраном, рассмотрите возможность прохождения нашего курса AKIR (на польском языке).

Брокер контекста FIWARE, многократно используемый компонент обработки контекста, был принят CEF (Connecting Europe Facility) в качестве так называемого строительного блока: https: // www.fiware.org/2018/08/08/fiware-context-broker-launches-as-a-cef-building-block/.

Посредник контекста позволяет хранить и получать доступ к контекстной информации, используя простые контекстные модели. Он предлагает RESTful API и поддерживает подписки и уведомления. Узнайте больше здесь.