Уменьшение налоговой базы: . 346.6 . — Audit-it.ru

Налоги, уменьшающие налоговую базу 📉 Как уменьшить налоговую базу — Контур.Бухгалтерия

Налоги, сборы, таможенные пошлины и страховые взносы входят в перечень прочих расходов, которые уменьшают налоговую базу по прибыли. Но это правило не касается налогов и платежей, перечисленных в статье 270 НК РФ. Все ли налоги можно учесть в расходах и что для этого нужно, расскажем в статье.

Есть ли налоги, уменьшающие налоговую базу

Есть три налоговых режима, на которых нужно учитывать расходы при определении налоговой базы — ОСНО, УСН и ЕСХН.

Организации на ОСНО платят налог на прибыль, предприниматели — платят НДФЛ. При расчете можно признать расходы, которые соответствуют трем критериям:

- подтверждены документами;

- экономически оправданы;

- приводят к получению доходов в будущем.

Суммы налогов, сборов, таможенных пошлин и страховых взносов можно учитывать в прочих расходах при расчете налога на прибыль.

Для УСН 15% все расходы, уменьшающие налоговую базу, перечислены в ст. 346.16 НК РФ. К ним также относятся таможенные платежи, налоги и сборы, страховые взносы, а в ряде случаев и НДС.

Получается, что налоги действительно могут уменьшать налоговую базу. Но не все так просто. Как всегда, в налоговом законодательстве множество нюансов и спорных ситуаций, с которыми мы постараемся разобраться.

Налог на добавленную стоимость

Общая система налогообложения. По стандартному правилу организации и предприниматели на ОСНО не учитывают входной НДС в расходах, так как его можно принять к вычету (ст. 171 НК РФ). Суммы НДС, предъявленные покупателям, в расходы также включать нельзя (ст. 270 НК РФ).

Но есть исключения, когда НДС попадает в стоимость приобретенного имущества.

Упрощенная система налогообложения. Упрощенцы с объектом «Доходы минус расходы» могут учесть в расходах входной НДС, перечисленный поставщику. Если налог входит в стоимость имущества, то списывается в расходы в её составе. Также разрешено учитывать в расходах НДС, уплаченный налоговом агентом (п. 5 ст. 346.11 НК РФ). Например, при покупке товаров у иностранной организации, при их возврате, перечислении аванса и т.д.

При этом запрещено включать в расходы НДС, предъявленный покупателю и уплаченный в бюджет.

Налог на имущество

Общая система налогообложения.

Если налог уплачен с имущества непроизводственного назначения — здания столовой, детского сада, спортклуба и пр. — его тоже можно признать в расходах. Это подтверждают письма Минфина и судебная практика (письмо Минфина от 22.06.2015 № 03-03-06/1/35994, постановление ФАС Уральского округа от 07.11.2011 № Ф09-7085/11).

Упрощенная система налогообложения. Платить налог на имущество упрощенцам нужно только с имущества, которое облагается налогом по кадастровой стоимости. Если вы платите единый налог с доходов, налог на имущество не уменьшит налоговую базу. В состав расходов его могут включить только плательщики УСН 15%, если имущество используется в предпринимательской деятельности, а «кадастровый налог» фактически уплачен.

Земельный налог

Общая система налогообложения. Земельный налог и авансовые платежи по нему уменьшают налоговую базу, то есть входят в состав расходов (п. 1 ст. 264 НК РФ). Затраты на уплату можно подтвердить первичными документами, например, справкой бухгалтера, регистрами налогового учета, расчетом суммы авансового платежа и т. д. Если правоустанавливающих документов на объект налогообложения нет, налог все равно разрешено включить в расходы (письмо Минфина от 04.03.2010 N 03-03-06/1/110).

д. Если правоустанавливающих документов на объект налогообложения нет, налог все равно разрешено включить в расходы (письмо Минфина от 04.03.2010 N 03-03-06/1/110).

Упрощенная система налогообложения. На УСН «Доходы минус расходы» порядок аналогичный — сумма земельного налога уменьшает упрощенный налог к уплате (ст. 346.16 НК РФ). Расход нужно включить в базу в момент его уплаты в бюджет. Если на участке идет строительство, начисленный в его период налог относится на увеличение первоначальной стоимости объекта, пока он не будет принят на учет в составе основных средств. На УСН «Доходы» земельный налог учесть не получится.

Транспортный налог

Общая система налогообложения. Транспортный налог и авансовые платежи по нему включаются в прочие расходы, связанные с производством и реализацией. Это нужно сделать в последний день отчетного (налогового) периода. Затраты подтверждаются первичными документами.

Упрощенная система налогообложения. Организации и предприниматели на УСН, у которых в бизнесе есть транспорт, должны платить транспортный налог. Он уменьшает налоговую базу на УСН «Доходы минус расходы». Уменьшить базу можно в день перечисления транспортного налога в бюджет. Неуплаченный налог учитывать нельзя.

Организации и предприниматели на УСН, у которых в бизнесе есть транспорт, должны платить транспортный налог. Он уменьшает налоговую базу на УСН «Доходы минус расходы». Уменьшить базу можно в день перечисления транспортного налога в бюджет. Неуплаченный налог учитывать нельзя.

Страховые взносы

Общая система налогообложения.

Суммы начисленных страховых взносов включайте в прочие расходы. Это правило действует на все взносы, даже если выплата, на которую они начислены, не уменьшает налогооблагаемую прибыль.Включайте взносы в налоговую базу, опираясь на то, к прямым или косвенным расходам относится вознаграждение, на которое они начислены. Если взносы относятся к прямым расходам, учтите их при расчете налога на прибыль по мере продажи продукции, в стоимость которых они включаются. Если к косвенным — в момент начисления или перечисления в бюджет, в зависимости от применяемого метода.

В организациях, которые оказывают услуги, прямые расходы можно учесть, как и косвенные, в момент их начисления. В торговых организациях зарплата и взносы признаются косвенными, поэтому тоже учитывайте их в момент начисления.

В торговых организациях зарплата и взносы признаются косвенными, поэтому тоже учитывайте их в момент начисления.

Упрощенная система налогообложения.

На УСН «Доходы» страховые взносы могут уменьшить не налоговую базу, а сам налог, как это делает налоговый вычет. Правила его применения зависят от наличия наемного персонала:

- ИП без сотрудников может уменьшить налог на 100% страховых взносов и совсем его не платить;

- Организации и ИП с сотрудниками могут уменьшить налог только на 50%.

Это разрешено после перечисления взносов в бюджет, но на еще неуплаченные взносы базу уменьшать нельзя. Так как фиксированные взносы ИП может платить частями, нужно помнить, что авансовый платеж и налог можно уменьшить только на взносы, уплаченные в том же периоде. Поэтому, распределяйте взносы правильно, чтобы не потерять часть причитающегося вычета.

Также налоговую базу могут уменьшать платежи за негативное воздействие на окружающую среду, платежи за вред автодорогам по системе «Платон», налог на доходы физлиц за сотрудников, таможенные платежи и сборы и пр. Дополнительно к включению в расходы можно добавить налоги сборы, страховые взносы, уплаченные третьими лицами, но только после погашения долга.

Ведите учет доходов и расходов в Контур.Бухгалтерии. Налог на прибыль и единый налог по УСН по итогам отчетного периода рассчитываются автоматически. Для этого сервис использует данные, которые вы регулярно вносили в систему. Ведите бухгалтерский и налоговый учет, считайте зарплату, платите налоги и отчитывайтесь через интернет. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Оптимизация налога на прибыль в 2020. Способы сократить налог

Содержание страницы

Каждый предприниматель время от времени задумывается о том, как уменьшить налоги. Некоторые пускаются на неправомерные схемы и ухищрения, другие идут по легальному пути. Закон предоставляет представителям бизнеса несколько вариантов налоговой оптимизации, и каждый вправе выбрать наиболее удобный и выгодный для себя. В этой статье мы поговорим о том, как оптимизировать налог на прибыль.

Планируем

Сначала напомним о том, что, собственно, такое налог на прибыль. Это прямая разница между доходами и затратами коммерческого предприятия.

Изменить размер прибыли можно либо путем уменьшения доходов, либо, соответственно, путем увеличения расходов.

Таким образом, благодаря некоторым нехитрым манипуляциям появляется возможность существенно облегчить налоговый груз.

Повлиять на размер налоговых сборов законным образом проще всего через грамотное налоговое планирование.

Этот метод оптимизации является среди бизнесменов самым распространенным и популярным, так как при выполнении определенных действий он позволяет существенно снизить налоговое бремя и не подставлять себя под удар контролирующих структур. Итак, к способам налогового планирования относятся:

- своевременный выбор правильного режима налогообложения;

- заключение, скажем так, «грамотных» договоров, с некоторыми тонкостями;

- применение предоставляемых законом льготных условий;

- дружба с компаниями, находящимися на льготном налогообложении;

- оффшоры;

- активное пользование правом на налоговые отсрочки;

- прописанные в учетной политике предприятия выгодные схемы налогоисчисления.

Это только часть способов влияния на налоговую базу через планирование. Некоторые из них не требуют каких-либо дополнительных комментариев со стороны юристов и сложных организационных мероприятий, другие, к примеру, оффшоры, возможны только при больших финансовых вливаниях. Рассмотрим самые востребованные и безопасные методы налоговой оптимизации более подробно.

Делаем полезные запасы

Каждая компания имеет право на создание резервов. Предполагается, что они могут пригодиться для оплаты отпусков, вознаграждения за выслугу лет сотрудникам, обновление материально-технической базы и оборудования и т.д. Этот способ дает возможность правильно распределить по налоговым периодам расходы, а ведь именно грамотное обоснование расходов является важнейшей частью исчисления налога на прибыль.

Нужно понимать, что резерв не может повлиять на общий размер суммы налога на прибыль за весь отчетный период, но зато, благодаря ему, можно существенно снизить авансовые платежи.

Для многих предпринимателей это является отличным выходом в тех ситуациях, когда в ближайшем будущем ожидаются большие траты, а уже сегодня нужно заплатить налоги.

Договор аренды – используем во благо

Это не тот тип договора, когда одна компания арендует у другой какие-то площади.

В данном случае, под договором аренды подразумевается закрепленная документально временная передача основных средств предприятия сторонней организации, работающей по упрощенному налогообложению.

Суть договора аренды в том, что арендные выплаты увеличивают доходы фирмы на УСН, но при этом уменьшают налогооблагаемую прибыль арендатора.

Привлечение юристов

При правильно подходе, даже небольшие финансовые претензии к контрагентам можно увеличить в несколько раз. Главное, чтобы стоимость юристов, которые будут заниматься подобным вопросом, не зависела от размера исковых притязаний. При этом, спор можно полюбовно разрешить мировым соглашением, не доводя до суда. В мировом соглашении, конечно, должна стоять уже не та сумма, которая была заявлена истцом первоначально.

В чем особенность этого метода?

Затраты на консультантов и юристов значительно снижают прибыль налогоплательщика.

К тому же нигде в Налоговом кодексе РФ не прописаны требования к обоснованию различных расходов через сравнение их с доходами, для получения которых они осуществлялись. Так что, размер вознаграждения юристу может быть даже очень большим – никто не сможет придраться. Самое приятное в этой схеме — то, что проводить такие фокусы можно довольно часто.

Маркетинг как способ оптимизации налогов

Тоже простой, доступный и не требующих каких-то особенных умений метод налоговой оптимизации. Суть его незатейлива: компания выказывает желание к дальнейшему активному росту, освоению новых направлений, поэтому заказывает написание бизнес-плана. В качестве исполнителя данной услуги выступает фирма, находящаяся на УСН.

Таким образом, средства, потраченные на разработку стратегии развития, учитываются при расчете налоговой базы как траты на исследование рынка или оплаты информационных и консультационных услуг.

Снижаем налоги через агентский договор

Не мудрствуя лукаво, можно заключить специальный договор, при котором выручка компании будет считаться не ее собственной, а принадлежащей другой организации.

Для этого нужно просто-напросто стать фирмой-посредником, доходом которой является только агентское вознаграждение. Это весьма распространенный способ уменьшения налоговой базы. В данном случае, самым важным моментом является тщательная проработка агентского договора и грамотное документальное оформление сделки.

Не забываем о брендах

Фирма, находящаяся на упрощенной схеме налогообложения, может использовать бренд. А затраты, понесенные на право пользования товарным знаком, учитываются как любые другие расходы организации.

Избавляемся от ненужного

В отличие от, например, использования юридических и консультационных услуг для снижения налоговой базы, операцию по учету расходов на списание устаревших активов, можно проводить только единожды в том налоговом периоде, в котором она и произошла.

В качестве обоснования таких расходов служит ликвидация объектов незавершенного строительства, списание нематериальных активов и так далее.

Не соблюдаем условия

Эффективным способом экономии налогов является признание штрафных санкций за нарушение обязательств по долгам и договорных условий.

Затраты, понесенные через штрафы, учитываются как внереализационные расходы. Особенно хорошо играет на руку пренебрежение к условиям договора, подписанного с фирмой, работающей по единому налогу на вмененный доход.

Берем на себя чужие убытки

Путь слияния с убыточной компанией – легкий, хотя и не самый безопасный способ сократить отчисления в бюджет, причем, не только в текущее время, но и в будущие периоды.

Происходит это по той простой причине, что компания-правопреемник наследует все расходы убыточного предприятия во всех их полноте и неприглядности.

Еще раз особо подчеркнем то, что данный способ оптимизации налогов чреват внезапными визитами налоговых инспекторов.

Переносим свои убытки

Иногда можно воспользоваться правом, предоставляемым налоговым кодексом на перенос убытков за прошедшие налоговые периоды на будущее. Причем, сначала надо учитывать более поздние убытки, постепенно переходя к ранним. Делать это можно на протяжении десяти лет после того, как убыток был получен.

Внимание! При применении каких-либо способов оптимизации налогов руководству компании, на всякий случай, следует быть готовым к более пристальному вниманию со стороны налоговиков – за годы практики у них развилось особое чутье на те предприятия и организации, которые стремятся сократить размер налоговых выплат.

Как показывает данный материал, законных способов для уменьшения налогов, вполне достаточно для того, чтобы не прибегать к незаконным схемам. Грамотный, опытный бухгалтер всегда найдет путь для того, чтобы уменьшить налоговое бремя своего работодателя.

Как снизить налог по УСН: 7 способов для предпринимателей

Упрощенная система налогообложения, или УСН, — это специальный налоговый режим для юрлиц и индивидуальных предпринимателей.

Алексей Кашников

разобрался, как снизить налоги

Предприниматель на таком режиме не платит НДФЛ и НДС, вместо них только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой.

Существует два варианта налоговой базы и ставки:

- УСН «Доходы минус расходы». ИП платит 15% от доходов, они уменьшены на сумму расходов. Доходы минус расходы — это налоговая база, а 15% — ставка.

- УСН «Доходы». ИП платит 6%, но со всех доходов. Доходы — это база, а 6% — ставка.

Налоговую базу, сумму налога, а иногда и ставку можно снизить — вот какими способами.

Способ 1

Вычесть фиксированные страховые взносы за себя

| «Доходы минус расходы» | «Доходы» | |

|---|---|---|

| Что уменьшаем | Налоговую базу | Сумму налога |

| Сколько сэкономим | 6130 Р в 2020 году | 40 874 Р в 2020 году |

«Доходы минус расходы»

Что уменьшаем

Налоговую базу

Сколько сэкономим

6130 Р в 2020 году

Что уменьшаем

Сумму налога

Сколько сэкономим

40 874 Р в 2020 году

Взносы за себя делятся на фиксированные и дополнительные. Фиксированные взносы платят год в год: за 2020 год — до 31 декабря 2020 года. Их размер в 2020 году равен 40 874 Р, а для ИП из пострадавших от коронавируса отраслей — 28 744 Р. Вот эту сумму потом вычитают: на УСН «Доходы минус расходы» — из доходов, на УСН «Доходы» — из самого налога по УСН.

ИП без сотрудников вычитают из налога все обязательные страховые взносы. ИП с сотрудниками — только половину.

Как делать вычет. Вычет делают из налогового платежа за тот период, в котором заплатили взносы. Если заплатили в первом квартале 2020 года, то вычитают из авансовых налоговых платежей за первый квартал, полугодие, первые девять месяцев или из платежа за год. Можно платить взносы частями — тогда и вычитать будете только ту часть, которую успели заплатить.

Способ 2

Вычесть дополнительные страховые взносы за себя

| «Доходы минус расходы» | «Доходы» | |

|---|---|---|

| Что уменьшаем | Налоговую базу | Сумму налога |

| Сколько с |

ФНС РФ рассказала о самых популярных схемах налоговых «уклонистов»

Изображение: гравюра по рис. П. Брейгеля «Обыватель»

Сегодня, 27 сентября, прошел вебинар, организованный Федеральной налоговой службой РФ, он был посвящен урегулированию налоговых споров. Однако содержание выступления не совсем соответствовало его названию. Роман Якушев, начальник Управления досудебного урегулирования налоговых споров при фискальном органе, посвятил вебинар раскрытию самых популярных схем «уклонистов» от уплаты государственных сборов. Очевидно, с точки зрения ФНС РФ, урегулирование налоговых споров включает в себя то, как бизнес не должен вести себя с инспекцией.

Как повлияло на налогоплательщиков введение ст. 54.1 НК РФ?

Роман Якушев особое внимание обратил на ст. 54.1 Налогового кодекса (НК) РФ, введенную в нормативный акт в 2017 году. Она регулирует пределы прав налогоплательщиков по исчислению суммы обязательных взносов (как в пользу ФНС РФ, так и в пользу страховых фондов). Введение этой статьи позволило фискальному органу:

-

однозначно определить, каких налогоплательщиков следует считать добросовестными, а каких – нет;

-

придерживаться принципа невиновности налогоплательщика, выписывая штрафы, пени только в том случае, если физическое лицо, предприниматель или организация умышленно занизили налоговую базу;

-

определить ряд ситуаций, когда можно выявить формальное, а не реальное исполнение сделок;

-

обезопасить добросовестных налогоплательщиков, если они сотрудничали с недобросовестными контрагентами, от претензий со стороны государственных структур.

Начальник Управления досудебного урегулирования налоговых споров подчеркнул, что самые частые конфликты между налогоплательщиками и фискальным органом возникают как раз из-за занижения базы по государственным сборам. По ст. 54.1 НК РФ привлекаются лица, которые:

-

причинили ущерб бюджету любого уровня;

-

умышленно совершали налоговые правонарушения;

-

намеренно исказили налоговую отчетность или факт совершения хозяйственной деятельности;

-

создали причинно-следственную связь между своими действиями и убытками бюджета.

Роман Якушев сообщил, что в случае, если бухгалтер неверно классифицирует основные средства и сдает отчетность, а после в результате проверки выясняется, что классификация была проведена неверно из-за ошибки или непонимания нормативно-правового акта, то организация или предприниматель не привлекаются к ответственности. Аналогично и с техническими ошибками (пропущена цифра в декларации). Фискальный орган обязан предложить исправить документ и добровольно исполнить обязательства.

ФНС РФ стало сложнее привлекать налогоплательщиков к ответственности, поскольку налоговая инспекция вынуждена фактически проводить тщательное расследование в отношении каждого, кто вызывает подозрения по уклонению от уплаты платежей в бюджет.

Легальное уменьшение налоговой базы

Роман Якушев напомнил, как законно уменьшить налоговые платежи и получить льготы или вычеты:

-

компания или бизнесмен обязаны фактически совершить сделку;

-

должно быть соответствие между реально выполненной сделкой и той, что прописана в договоре;

-

соглашение между контрагентами должно преследовать реальную деловую цель (обмен товаром, оказание услуги, выполнение работы), а не цель в виде налоговой экономии;

-

сделка должна быть совершена в надлежащей форме, однако не допускается отклонение документов, подтверждающих факт сделки, если по мнению контрагента или налогового органа они оформлены неправильно (приоритет содержания).

В иных случаях ФНС РФ имеет право привлечь налогоплательщика к ответственности по ст. 54.1 НК РФ.

Самые распространенные схемы «уклонистов» от уплаты налогов

Начальник Управления досудебного урегулирования налоговых споров рассказал о самых распространенных схемах «уклонистов» от уплаты государственных сборов. Он указал на то, что льготные налоговые режимы были придуманы для малого бизнеса, чтобы создать равные конкурентные условия для всех участников делового оборота.

«Дробление» бизнеса

Роман Якушев указал на официальную позицию ФНС РФ при поиске налогоплательщиков, в отношении которых есть подозрения в «дроблении» бизнеса. Критериями «дробления» будут выступать:

-

Отсутствие самостоятельности при принятии решений у одной или нескольких из организаций или предпринимателей, входящих в одну «группу» с основным налогоплательщиком. Они не нанимают сотрудников самостоятельно, не определяют направления развития бизнеса, не выбирают, с какими контрагентами сотрудничать.

-

Отсутствие четкой дифференциации лиц, участвующих в договорных отношениях.

-

«Дробление» бизнеса произошло с единственной целью – уменьшить налоговые платежи в бюджет.

-

Единый деловой процесс фактически выполняется несколькими компаниями или предпринимателями.

-

У всех юридических и физических лиц, входящих в искусственную «группу», обнаруживается единое контролирующее лицо.

ФНС РФ научилась выявлять такую схему, проверяя бизнес на соответствие следующим признакам:

-

в руках у одного руководителя фактический контроль над бухгалтерской отчетностью и расчетными счетами;

-

хозяйственные операции всех компаний и предпринимателей учитываются в едином центре;

-

наличие общих деловых партнеров;

-

заключение безвозмездных сделок внутри группы;

-

общая контрольно-кассовая техника, помещения, склады и другие активы;

-

наличие общих сотрудников и их формальное перераспределение между структурами группы.

В качестве примеров расследования со стороны ФНС РФ начальник Управления досудебного урегулирования налоговых споров привел следующие случаи.

Случай № 1. Предприниматель 1 владел магазином розничной торговли, ночным клубом и рестораном. В последнем для целей учета использовался режим единого налога на вмененный доход (ЕНВД). Все помещения, в которых ведется бизнес Предпринимателя 1, принадлежат ему на праве собственности. Чтобы не потерять право использования ЕНВД, он просит подконтрольное ему лицо зарегистрироваться как предприниматель в налоговой инспекции. После этого Предприниматель 2 стал арендатором помещений Предпринимателя 1.

Фискальный орган очень быстро вычислил схему «дробления» бизнеса. Когда представители ФНС РФ спросили Предпринимателя 2, на каком режиме налогообложения он работает, тот не смог ничего ответить. Также фиктивный бизнесмен не нес никаких расходов на содержание помещений, не контролировал сделки, а сотрудники не заметили, что у них поменялись рабочие функции после смены работодателя.

Случай № 2. Предприниматель занимался продажей табачных изделий в розницу. Поскольку рынок его сбыта расширялся, а терять льготы упрощенной системы бизнесмену не хотелось, он решил создать юридическое лицо. В итоге и организация, и предприниматель смогли сохранить право на «упрощенку».

ФНС РФ также смогла быстро вычислить «уклониста». Фискальный орган обратил внимание, что компания и предприниматель торгуют табачными изделиями под единым названием магазина. Предприниматель безвозмездно передавал товар для его последующей реализации фирме. Все поставки до магазинов, формально принадлежащим юридическому лицу, были сделаны на автомобилях бизнесмена. И у предпринимателя, и у организации были общие сотрудники.

Искусственные условия деятельности для получения налоговых льгот

Спикер не стал вдаваться в теорию, объясняя, что такое искусственные условия деятельности. Чтобы все было понятно, Роман Якушев сразу перешел к практике.

Случай № 1. Компания Z указывала в декларации расходы и доходы на приобретение гранитных изделий, хотя на своем сайте указывала, что является их производителем. Она заключала договоры с «нереальными контрагентами». При этом юридические лица, согласившиеся на сделку с налогоплательщиком, должны были отправлять деньги не на счет компании, а на счет гранитного карьера.

После опроса сотрудников фирмы выяснилось, что они фактически сами занимались производством гранитных изделий. Гранитный карьер соответственно поставлял им необработанный материал, а компания Z таким образом оплачивала поставки.

Случай № 2. Компания Х была зарегистрирована как охранная организация. Она заключила сделки с «нереальными контрагентами» для ремонта устройств сигнализации и для химчистки формы сотрудников. Впоследствии ФНС РФ выяснила, что ремонт оборудования и стирка формы были обязанностями сотрудников. Также налоговая инспекция обратила внимание на акты приема, где химчистка получала намного большее количество формы охранников, чем их работало в компании Х на самом деле.

Создание нелегальных схем с иностранными компаниями для избегания двойного налогообложения

Эксперт также рассказал, как раскрываются схемы «уклонистов», которые работают с иностранными компаниями. В первую очередь налоговая инспекция обращает внимание на то, может ли иностранная организация:

-

самостоятельно распоряжаться своей прибылью;

-

принимать самостоятельные решения по развитию бизнеса;

-

совершать системные транзакции не только с одним российским контрагентом;

-

уплачивать налог на прибыль в государстве, в котором она зарегистрирована, или применять льготы на территории РФ.

При соответствии вышеназванным критериям сделка с зарубежной фирмой считается не «схемной», а реальной.

Привлечение третьих лиц для сделок, которые фактически могли совершаться налогоплательщиком самостоятельно

Роман Якушев указал, что эта схема особенно распространена в сфере строительного подряда. Заказчик нанимает огромное количество подрядчиков и субподрядчиков, которые фактически не допускаются к работе. Компания фактически лишь работает с одной организацией. Наем остальных необходим лишь для получения налоговых выгод. Заказчик поручает работы компаниям, которые могут выполняться представителями другой организации в полном объеме (достаточное количество сотрудников и оборудования).

Также бывают ситуации, когда генеральный подрядчик нанимает субподрядчиков для выполнения работ, которые не были предусмотрены в основном договоре с заказчиком, чтобы получить необоснованные налоговые вычеты.

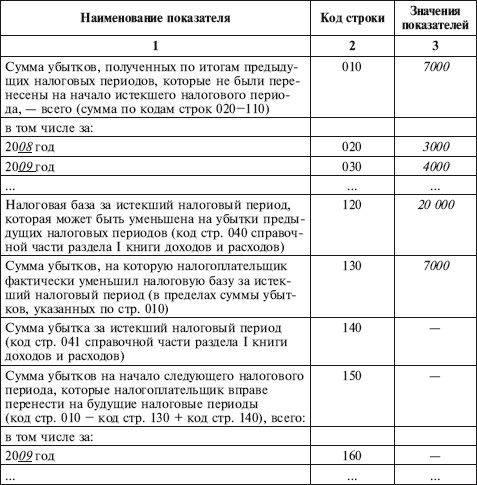

Уменьшение налоговой базы текущего налогового периода на всю сумму убытка, понесенного в предыдущем налоговом периоде

По итогам 2005 года организацией был получен убыток, исчисленный в соответствии с главой 25 НК РФ. Согласно пункту 1 статьи 283 НК РФ налогоплательщики, понесшие убыток в предыдущем или предыдущих налоговых периодах, с 1 января 2007 года вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка. Вправе ли организация в 2007 году в целях исчисления налога на прибыль применить пункт 1 статьи 283 НК РФ по итогам отчетных периодов?

Согласно п. 1 ст. 283 Налогового кодекса Российской Федерации Налоговый кодекс Статья 283 налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с главой 25 НК РФ (Налоговый кодекс), в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). При этом определение налоговой базы текущего налогового периода производится с учетом особенностей, предусмотренных статьями 264.1 Налоговый кодекс Статья 264.1, 275.1 Налоговый кодекс Статья 275.1, 280 Налоговый кодекс Статья 280, 283 и 304 НК РФ Налоговый кодекс Статья 304.В соответствии с п. 2 ст. 283 НК РФ в редакции, действующей с 1 января 2007 года, налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Учитывая, что НК РФ налогоплательщику предоставлено право перенести сумму полученного в предыдущем налоговом периоде убытка на текущий налоговый период, перенос убытков на будущее возможен как по итогам отчетного, так и по итогам налогового периода.

Письмо Минфина РФ от 15 июня 2007 года N 03-03-06/1/383

Е. В. Зернова Проект «КонсультантБухгалтер»

Как снизить налог на прибыль организации

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму.

Способы уменьшения расходов по налогу на прибыль

Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог. Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

Производственные расходы:

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

- Суммы дивидендов.

- Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

- Платежи за ненормированные выбросы в атмосферу.

- Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

- Взносы на ДМС, пенсионное обеспечение негосударственного типа.

- Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

- Гарантийные взносы.

- Добровольные взносы членов общественных организаций.

- Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

- Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

- Оплата разниц в цене при сбыте товара на льготных условиях.

- Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

- Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

- Залог в форме имущественного права.

- Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов. Документами могут быть:

- Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

- Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

- Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

- Подписка на печатное издание – акт с указанием стоимости и периода получения.

- Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

- Выплата процентов по кредитам – банковский договор.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Секреты уменьшения налоговой базы

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

- Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены. А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

- Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

- Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

- Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

- Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

- Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме.

Как можно уменьшить налог на прибыль организаций

«Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог. Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

Производственные расходы:

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

- Суммы дивидендов.

- Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

- Платежи за ненормированные выбросы в атмосферу.

- Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

- Взносы на ДМС, пенсионное обеспечение негосударственного типа.

- Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

- Гарантийные взносы.

- Добровольные взносы членов общественных организаций.

- Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

- Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

- Оплата разниц в цене при сбыте товара на льготных условиях.

- Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

- Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

- Залог в форме имущественного права.

- Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов. Документами могут быть:

- Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

- Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

- Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

- Подписка на печатное издание – акт с указанием стоимости и периода получения.

- Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

- Выплата процентов по кредитам – банковский договор.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Секреты уменьшения налоговой базы

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

- Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены. А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

- Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

- Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

- Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

- Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

- Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы.

Способы оптимизации налога на прибыль

Значения является размером прибыли, с которой и выплачивается налог. Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

Производственные расходы:

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

- Суммы дивидендов.

- Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

- Платежи за ненормированные выбросы в атмосферу.

- Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

- Взносы на ДМС, пенсионное обеспечение негосударственного типа.

- Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

- Гарантийные взносы.

- Добровольные взносы членов общественных организаций.

- Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

- Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

- Оплата разниц в цене при сбыте товара на льготных условиях.

- Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

- Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

- Залог в форме имущественного права.

- Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов. Документами могут быть:

- Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

- Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

- Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

- Подписка на печатное издание – акт с указанием стоимости и периода получения.

- Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

- Выплата процентов по кредитам – банковский договор.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Секреты уменьшения налоговой базы

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

- Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены. А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

- Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

- Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

- Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

- Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

- Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

Расходы уменьшающие налог на прибыль

Прибыль. Это «сладкое» для бизнесмена слово зачастую отдает горчинкой при напоминании соответствующих органов о своевременном отчислении положенного налога. Но уж кому-кому, а отечественному предпринимателю не нужно занимать фантазии в вопросе искусной оптимизации данного платежа в нужную сторону. Поскольку прибыль – это результат превышения расходов над доходами, то для её уменьшения логично либо снизить доходы, либо поднять планку расходов. Ни на ту, ни на другую меру здравомыслящий бизнесмен не согласится. Он просто хорошо изучит законы и наймет грамотного бухгалтера, способного с умом использовать законы математики и государства.

Уменьшаем налоги: «Поход в обход»

Утаивание доходов от государства – занятие азартное. Мастера бухгалтерского цеха в союзе со своими работодателями выдумали тысячи методов «обыгрыша» налоговой службы. Двойная (а то и тройная) бухгалтерская отчетность, периодический сброс в ноль показаний счетчика памяти в кассовом аппарате, простое чередование распечатанных чеков с проплатами без документов – это самое незатейливое из череды предпринимательских затей. Далее по возрастающей идут несовпадающие цифры в договорах и хозяйственной реальности, регистрация «фирм-однодневок», ежегодная смена «вывесок» при деятельности под одним и тем же обличьем, хитрые схемы «обналички», перевод сотрудников под «маску» ИП с целью перехода на гражданско-правовые договорные отношения. Так можно перечислять до «фигур самого высшего пилотажа», но все ведь знают, чем, в конечном итоге, заканчиваются азартные игры с государством. Поэтому гораздо надежнее и выгоднее применить свою творческую энергию, не переходя за рамки законов, но с очевидной выгодой для себя.

Легальная схема уменьшения налогов или «налоговая оптимизация»

Налоги и сборы согласно Конституции обязаны платить все. Но умелое планирование отчислений открывает множество законных лазеек для послабления налогового пресса. Приведем некоторые из них.

- Основываясь на рациональном использовании отечественного Налогового кодекса, следует выбрать верный режим налогообложения и по возможности применить налоговые льготы.

- Разработайте учетную политику с учетом наиболее выигрышных вариантов калькулирования налогов.

- Заключайте «грамотные» договора, стараясь работать с компаниями, наделенными правом льготного налогообложения.

- Применяйте трансфертное ценообразование.

- Используйте оффшорные зоны.

- Пользуйтесь правом на отсрочку платежей.

- При осуществлении сделок используйте разделение или замену отношений.

Большинство рассматриваемых ниже способов налоговой оптимизации доступно для применения любой компанией. Одни из них сопровождаются дополнительными затратами, другие требуют дополнительных знаний. Также зачастую необходимо наличие надежного партнера, чтобы финансовые перечисления на его счет «неожиданно» не пропали.

Арендные платежи

Это как раз тот метод, где проверенному контрагенту, применяющему «упрощенку», передаются все или часть основных средств. После этого вы заключаете с ним арендный договор и используете арендные платежи для снижения налога на прибыль. Причем сумма этих платежей значительно превышает цифры амортизационных отчислений, которые могли бы ежемесячно учитываться при расчетах налога на прибыль, будь вы собственником имущества. В результате, налогооблагаемая сумма прибыли фирмы-арендатора уменьшается.

Если же передать арендодателю те основные средства, на которые сроки амортизации прошли, то получите двойной эффект. Вы уменьшаете свои обязательства по налогу на имущество, а «упрощенцы» от данного налога освобождены вообще.

Этим же способом вы «застраховываете» свое имущество от конфискации в случае возможных налоговых санкций.

Еще небольшая подсказка, касающаяся имущества, оставшегося на вашем балансе.

Как снизить налог на прибыль

Налоговые отчисления можно сократить, если слегка «завысить» затраты на его содержание, ремонт и обслуживание (это касается и основных средств),

Нарушение условий

Это покажется несколько странным, но, нарушая условия ранее подписанного договора, тоже можно сэкономить. Если по причине нарушения договора контрагенту пришлось осуществлять деятельность, сопровождаемую оплатой ЕНВД, то вы должны выплатить последнему соответствующие штрафы. Для включения их в перечень расходов достаточно простого признания своей «вины» и закономерности санкций.

Услуги по маркетингу

Перечисление средств фирме-контрагенту, оказывающему услуги по маркетингу, — не что иное, как прямые расходы. Занести их к консультационным или информационным затратам не составит проблем. В резерве есть еще статья расходов по изучению рыночной конъюнктуры. Она тоже подпадает под услуги маркетологов.

Расходы на юристов

Традиционная уловка, уменьшающая налоги. «Липовые» иски к контрагентам сопровождаются значительными затратами на юристов и других консультантов (которые тоже «в теме»). Дело заканчивается подписанием «мировой» с суммами, далекими от первоначальных запросов. А расходы на подобные консультации регулярно вычитаются из прибыли.

Модный бренд

Приобретая у компании-«упрощенца» права на использование модного товарного знака, вы вычитаете финансовые потери из налогооблагаемой прибыли. Выгода очевидна, поскольку упрощенец платит свои 6%.

Компенсируем убытки

Присоединяя к себе компанию, имеющую убытки, вы берете на себя их погашение и можете учитывать их не только в текущем моменте, но и в будущих периодах.

Собственные убытки также можно переносить на будущее. Причем растянуть их погашение можно на срок до 10 лет с момента, когда убытки были выявлены.

Списание старья

Расходы на ликвидацию «недостроя» или отработавших свой ресурс основных средств, на списание с баланса нематериальных активов заносятся в статью затрат в тот период, когда произошли события. Операция это разовая, но помогающая сэкономить средства.

Становимся посредником

Для продающих в России зарубежные товары, выгодно выступать агентом компаний, зарегистрированных в оффшоре. Прибыль такой фирмы считается только с комиссионных вознаграждений, а свои средства она в любой момент может изъять из оборота. Налоги в оффшоре обычно меньше отечественных, и разность между ставками налога и составит вашу выгоду.

Как видим, государственные законы тоже не совершенны. Поэтому лучше дружить с государством, но не давать ему глубоко залазить в ваш карман. Рекомендуем ознакомиться с ранее опубликованной статьей: как не платить налоги.

Автор: Владислав Комаров

© www.bisgid.ru — «Бизнес GiD»

Комментарии пользователей

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог. Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

Производственные расходы:

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

- Суммы дивидендов.

- Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

- Платежи за ненормированные выбросы в атмосферу.

- Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

- Взносы на ДМС, пенсионное обеспечение негосударственного типа.

- Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

- Гарантийные взносы.

- Добровольные взносы членов общественных организаций.

- Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

- Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

- Оплата разниц в цене при сбыте товара на льготных условиях.

- Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

- Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

- Залог в форме имущественного права.

- Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов. Документами могут быть:

- Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

- Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

- Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

- Подписка на печатное издание – акт с указанием стоимости и периода получения.

- Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

- Выплата процентов по кредитам – банковский договор.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Секреты уменьшения налоговой базы

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

- Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены.

Как уменьшить налог на прибыль

А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

- Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

- Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

- Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

- Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

- Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

Как легально уменьшить налог на прибыль

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить. Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог. Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

Производственные расходы:

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

- Суммы дивидендов.

- Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

- Платежи за ненормированные выбросы в атмосферу.

- Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

- Взносы на ДМС, пенсионное обеспечение негосударственного типа.

- Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

- Гарантийные взносы.

- Добровольные взносы членов общественных организаций.

- Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

- Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

- Оплата разниц в цене при сбыте товара на льготных условиях.

- Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

- Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

- Залог в форме имущественного права.

- Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов. Документами могут быть:

- Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат.

- Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты.

- Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения.

- Подписка на печатное издание – акт с указанием стоимости и периода получения.

- Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах.

- Выплата процентов по кредитам – банковский договор.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Секреты уменьшения налоговой базы

Зная пробелы в законодательстве, можно вполне законно уменьшить размер прибыли, которая облагается налогом:

- Признание штрафных санкций. Если организация признает их, то условия договора с партнером по факту нарушены. А если деятельность попадает под уплату сбора ЕНВД, то расход включается в налогооблагаемую прибыль и происходит экономия стоимости штрафа.

- Можно заказать компании, работающей с использованием «упрощенки», бизнес-план. Такие маркетинговые услуги, точнее, затраты на них, уменьшат размер прибыли.

- Использование бренда юрлицами на УСН дает право включить затраты на его разработку в «уменьшающие» расходы.

- Прошлые убытки организации, которые нашлись только в текущем периоде, уменьшают прибыль.

- Расходы на демонтаж, ликвидацию учитываются в том периоде, когда были произведены работы, и попадают под налогообложение.

- Присоединение убыточного предприятия сокращает размер прибыли путем включения ее долгов в собственную налоговую базу.

Сегодня многие пункты затрат, за счет которых можно приуменьшить размер прибыли, вызывают у бухгалтеров множество вопросов. Например, не совсем понятно, какие именно расходы на улучшение условий труда подразумеваются в налоговом законодательстве. Но находятся лазейки для уменьшения прибыли, которыми успешно пользуются современные компании.

Зная, какими расходами можно уменьшить налог на прибыль, можно существенно оптимизировать затраты, связанные с уплатой обязательного налога.

вариантов расширения налоговой базы США

Скачать PDF

Ключевые выводы

- Расширение налоговой базы США и использование доходов для снижения предельных налоговых ставок остается надежным шаблоном для налоговой реформы. Переход к более широкой налоговой базе и более низким ставкам упростит налоговый кодекс, устранит несправедливые преференции и приведет к экономическому росту.

- В недавних предложениях по налоговой реформе лица, определяющие политику, отказались от реализации амбициозных мер по расширению базы, ограничивая их способность снижать налоговые ставки.

- Три многообещающих направления для расширения налоговой базы США — это прекращение исключения медицинского страхования, спонсируемого работодателем, снятие верхнего предела налога на заработную плату социального страхования и ограничение детализированных вычетов на фиксированном долларовом уровне.

- Каждый из этих вариантов будет иметь отрицательные экономические последствия, если будет реализован без сопутствующего снижения ставок. Однако в сочетании с незначительным снижением ставок каждое из них приведет к экономическому росту.

- Вместе все три варианта позволят собрать достаточно доходов на статической основе, чтобы снизить ставку корпоративного налога до 20 процентов, а максимальную ставку на обычный доход до 29.5 процентов, а максимальная ставка на прирост капитала и дивиденды — 13 процентов. Это приведет к росту экономики США на 6,0% в долгосрочной перспективе.

Введение

Шаблон «более широкая база и более низкие ставки» мотивировал разговоры о налоговой политике в Соединенных Штатах более 50 лет и служил руководящим принципом, лежащим в основе нескольких двухпартийных усилий по налоговой реформе. [1] Сегодня это остается одной из самых многообещающих парадигм налоговой реформы, но ее часто неправильно понимают и неправильно применяют.

Аргументы в пользу «более широкой базы и более низких ставок» просты. В Соединенных Штатах взимаются более высокие налоговые ставки на корпоративный доход, прирост капитала и дивиденды, чем в среднем по Организации экономического сотрудничества и развития (ОЭСР) [2]. Поскольку высокие предельные ставки замедляют экономический рост и наносят ущерб международной конкурентоспособности, многие избиратели и политики считают снижение налоговых ставок центральным приоритетом налоговой реформы.

Однако более низкие налоговые ставки обходятся дорого: даже после учета экономической обратной связи снижение налоговых ставок не окупается.Один из способов снизить налоговые ставки без увеличения федерального дефицита — это сопровождать снижение налоговых ставок столь же значительным сокращением расходов. Однако уровни федеральных расходов вряд ли существенно изменятся в ближайшем будущем, и политики, рассматривающие снижение налоговых ставок, не должны рассчитывать на значительное сокращение расходов, чтобы восполнить упущенные доходы.

В результате, единственный практический способ снизить налоговые ставки без увеличения дефицита — это расширить налоговую базу — увеличить объем экономической деятельности, подлежащей полному налогообложению.В идеале федеральные налоги должны взиматься со всего потребления, происходящего в экономике [3]. На практике значительная часть национального потребления не включается в налоговую базу за счет вычетов, исключений и других льготных налоговых режимов. Расширение налоговой базы заключается в отмене налоговых льгот для увеличения доходов.

При правильном введении меры по расширению налоговой базы могут иметь несколько положительных эффектов. Расширение налоговой базы создает более простой и справедливый налоговый кодекс, отменяя льготный налоговый режим для определенных видов экономической деятельности.Устраняя искажающие положения, расширение базы может способствовать более эффективному распределению ресурсов. Наиболее важно то, что расширение налоговой базы может увеличить поступления, необходимые для снижения ставок федерального налога без увеличения дефицита.

Несколько примечательных недавних предложений по налоговой реформе следовали шаблону «более широкая база и более низкие ставки», но многим не хватило воображения, когда дело дошло до расширения налоговой базы США. Например, проект обсуждения налоговой реформы конгрессмена Дэйва Кэмпа в 2014 году содержал десятки небольших мер по расширению базы, которые могли бы собрать достаточно доходов только для небольшого снижения ставок.[4]

В предложениях кандидатов в президенты по налоговой реформе также не были приняты меры по расширению базы. На президентских выборах 2016 года восемь кандидатов в президенты выступили с предложениями по налоговой реформе, которые значительно снижают предельные налоговые ставки. Тем не менее, по оценкам, каждое из этих предложений обойдется в более чем 500 миллиардов долларов за десять лет, при этом некоторые из них сократят федеральные доходы более чем на 10 триллионов долларов [5]. Столь высокие цифры дефицита указывают на то, что кандидаты не предложили достаточно амбициозных мер по расширению U.С. налоговая база.

Цель данной статьи — предложить политикам более многообещающие направления расширения налоговой базы США. В частности, я рассматриваю три реформы, которые существенно расширили бы налоговую базу США: прекращение исключения медицинского страхования, спонсируемого работодателем, снятие верхнего предела налога на заработную плату социального обеспечения и ограничение детализированных вычетов на фиксированном долларовом уровне.

Все три реформы положат конец значительным налоговым льготам для большого набора видов экономической деятельности.Принятие этих трех мер по расширению базы позволит федеральному правительству значительно снизить предельные налоговые ставки без увеличения дефицита.

В этом документе показано, что экономические выгоды от более низких ставок намного перевешивают экономические затраты на меры по расширению налоговой базы. Таким образом, расширение налоговой базы и снижение предельных ставок не только упростят налоговый кодекс и устранят несправедливые преференции, но также приведут к значительному экономическому росту.

Принципы расширения налоговой базы

Концепция расширения налоговой базы часто неверно трактуется.Например, некоторые авторы утверждали, что более длительные графики амортизации капитальных вложений расширили бы налоговую базу США [6]. Фактически, удлинение графиков амортизации было бы немногим большим, чем увеличение двойного налогообложения инвестиций в соответствии с действующим налоговым кодексом.

Чтобы правильно определить, ведет ли данное предложение к расширению налоговой базы, необходимо определить идеальную налоговую базу, с которой можно сравнить текущую федеральную налоговую базу. В этой статье база налога на потребление рассматривается как идеальная база для федерального налогообложения, что следует из обширной академической литературы, в которой база потребления определяется как максимально экономически эффективная.[7]

Отклонения от базы потребления можно разделить на две категории: потребление, которое не облагается налогом или облагается льготным налогом, и потребление, которое облагается двойным налогом или облагается налогом по более высокой ставке. Расширение налоговой базы заключается в отмене льготного режима налогообложения и, таким образом, в увеличении налоговых поступлений. Напротив, предложения, усугубляющие неблагоприятный налоговый режим, не следует рассматривать как расширяющие базу, даже если они увеличивают доходы.

Согласно этой схеме, существует несколько предполагаемых мер по «расширению базы», которые, по сути, отодвигают федеральную налоговую базу от базы потребления.Например, повышение налогов на прирост капитала иногда называют мерой по расширению налоговой базы США [8]. Однако налоги на прирост капитала и дивиденды ложатся более высоким бременем на будущее потребление, чем на текущее потребление, и большее бремя на корпоративную экономическую деятельность, чем на сквозную экономическую деятельность [9]. Таким образом, увеличение налога на прирост капитала и дивиденды приведет к дальнейшему отклонению налоговой базы от идеала, и его не следует рассматривать как меру по расширению базы. Точно так же предложения по удлинению графиков амортизации возложат более высокую нагрузку на будущее потребление, чем на текущее потребление, за счет повышения налогов на затраты на производство будущего потребления ( i.е. капитальных вложений).

Даже при применении этого точного определения расширения базы действующий налоговый кодекс США по-прежнему предлагает десятки возможностей для расширения налоговой базы. Управление по управлению и бюджету перечисляет более 150 «налоговых расходов»: кредиты, вычеты, исключения и другие льготные налоговые режимы, которые сокращают сумму доходов от подоходного налога, которые может собирать федеральное правительство [10]. Отмена многих из этих положений расширит налоговую базу США. [11]

Три варианта расширения U.S. налоговая база, представленная в этой статье, была выбрана сознательно из десятков возможных мер по расширению базы. Все три амбициозны: каждый вариант принесет более 1,5 триллиона долларов дохода за десять лет, что может быть использовано для значительного снижения ставок. Все три причиняют минимальный экономический ущерб: ни один вариант не снизит долгосрочный валовой внутренний продукт (ВВП) более чем на 1 процент. Наконец, каждый вариант положит конец налоговым льготам, которые в первую очередь выгодны американцам с высоким доходом; все три будут противодействовать распределительному эффекту снижения предельных налоговых ставок, делая итоговую реформу более приемлемой с политической точки зрения.

Три варианта расширения налоговой базы

Сами по себе все три меры по расширению базы, описанные ниже, нанесут ущерб экономике США. Однако в сочетании с более низким снижением предельной ставки каждая мера приведет к значительному росту.

Прекращение исключения из медицинского страхования, спонсируемого работодателем

С момента введения федерального подоходного налога в 1913 году от физических лиц не требовалось указывать стоимость спонсируемых работодателем планов медицинского страхования в качестве налогооблагаемого дохода.Это исключение было официально установлено постановлением IRS 1943 года и закреплено в Налоговом кодексе 1954 года [12]. Кроме того, медицинское страхование, предоставляемое работодателем, исключено из федерального налога на заработную плату. [13] Наконец, самостоятельно занятые лица могут вычесть стоимость медицинского страхования для себя, супругов и иждивенцев [14].