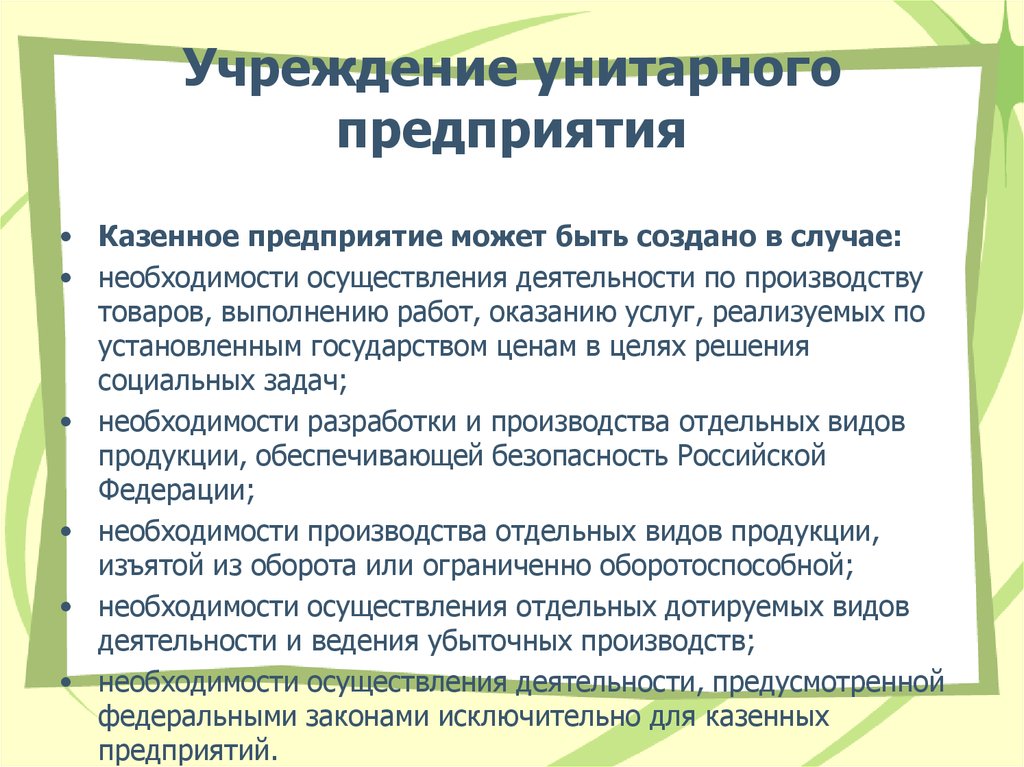

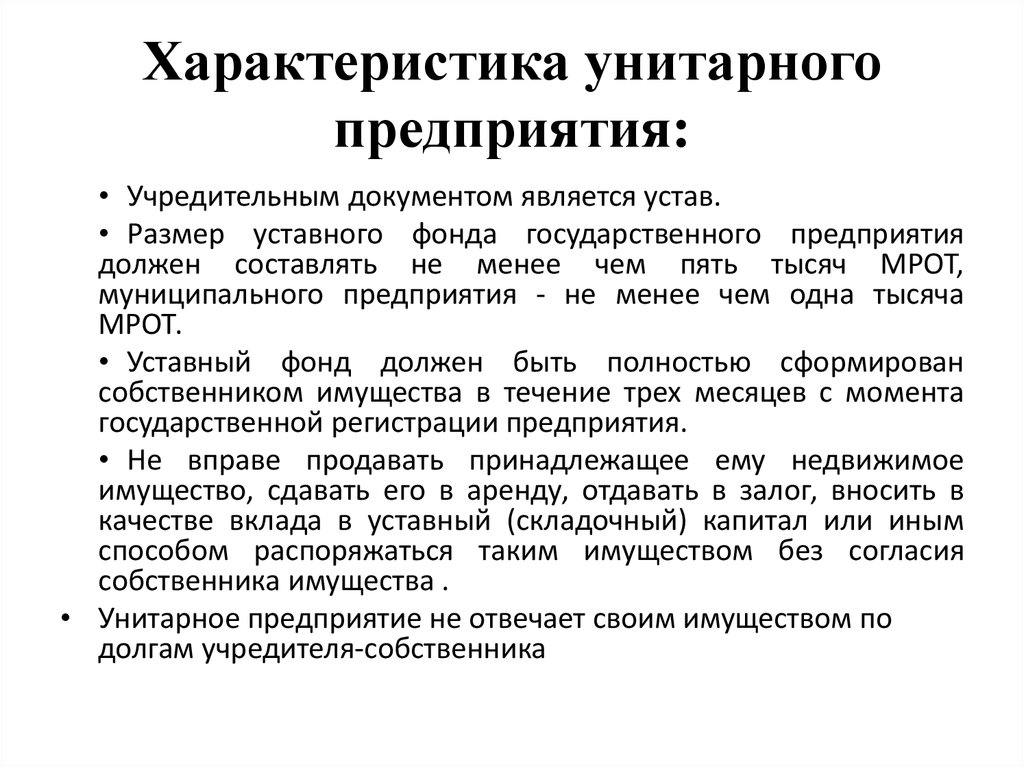

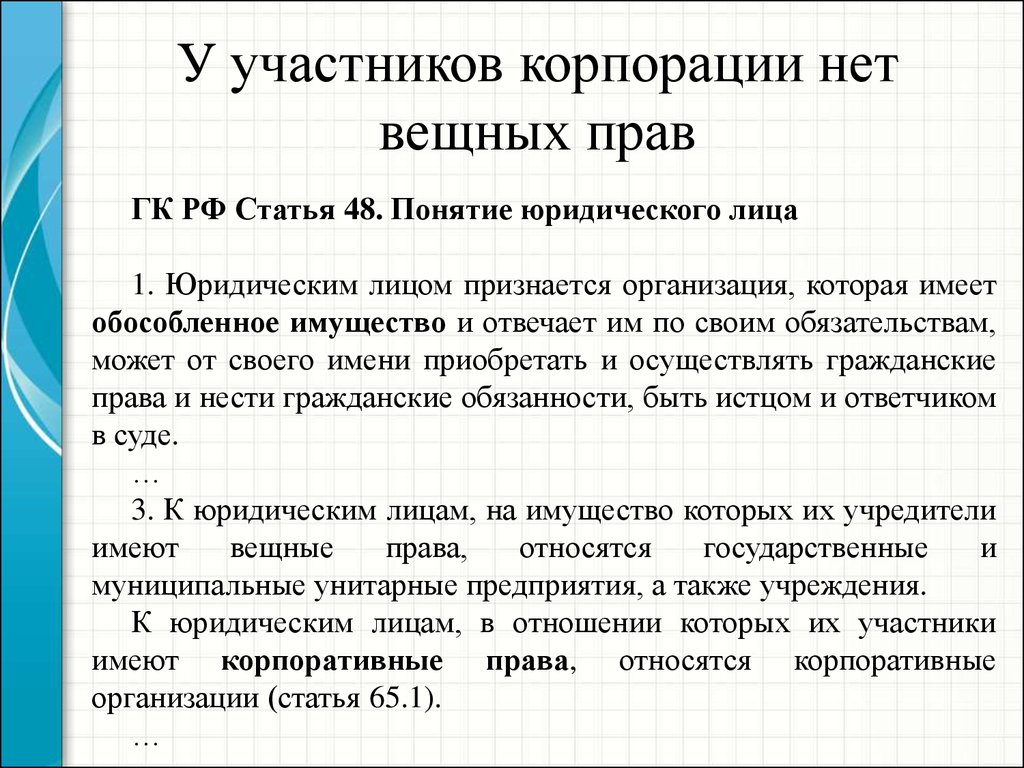

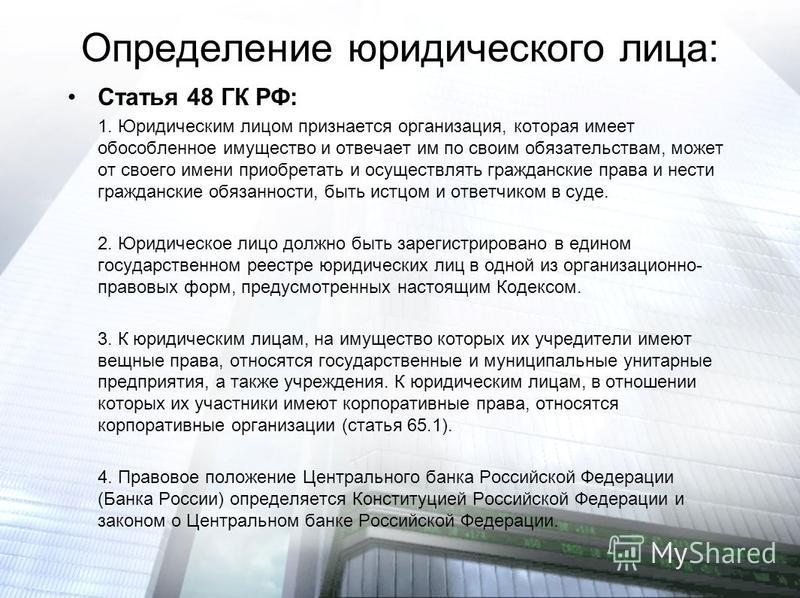

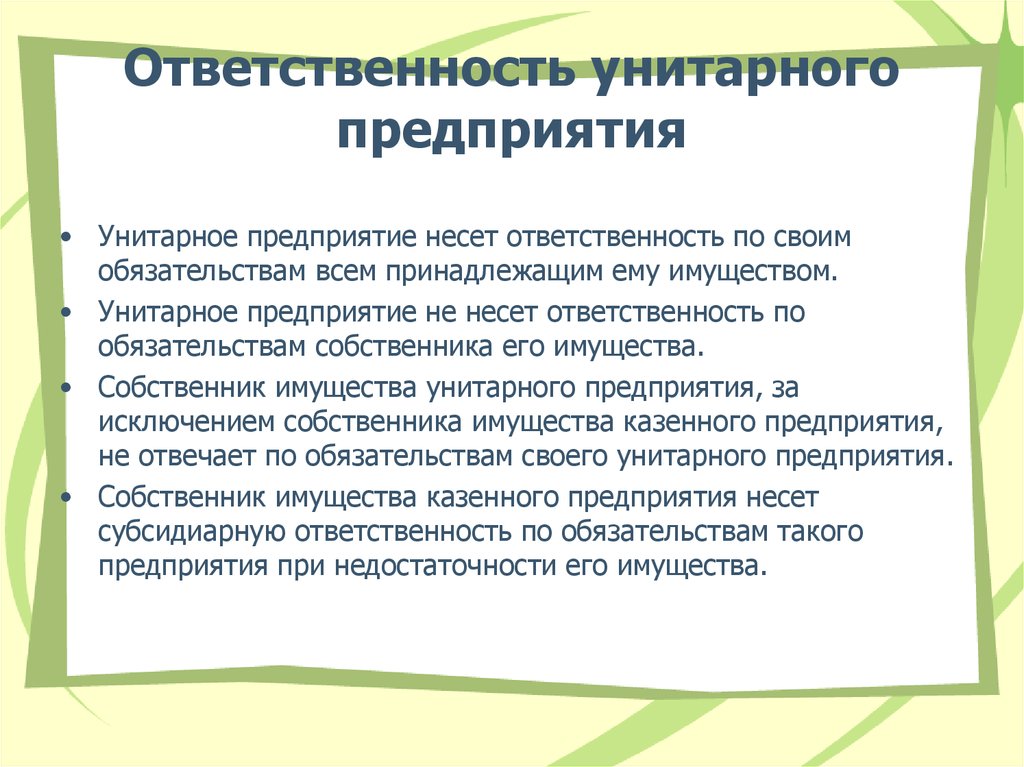

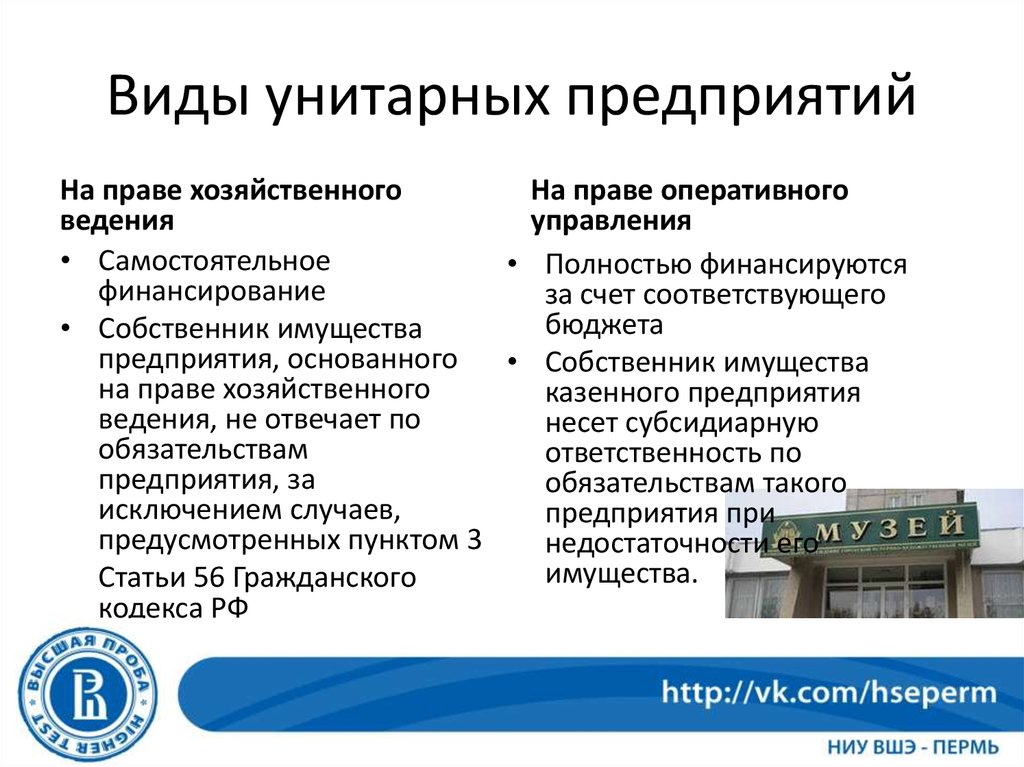

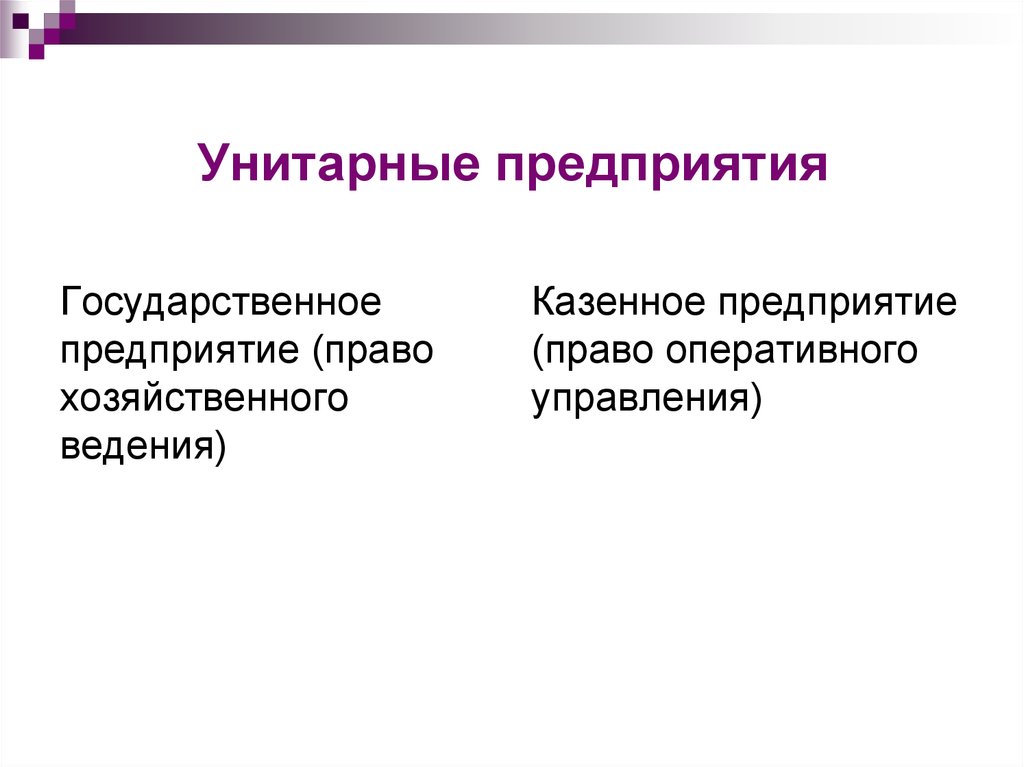

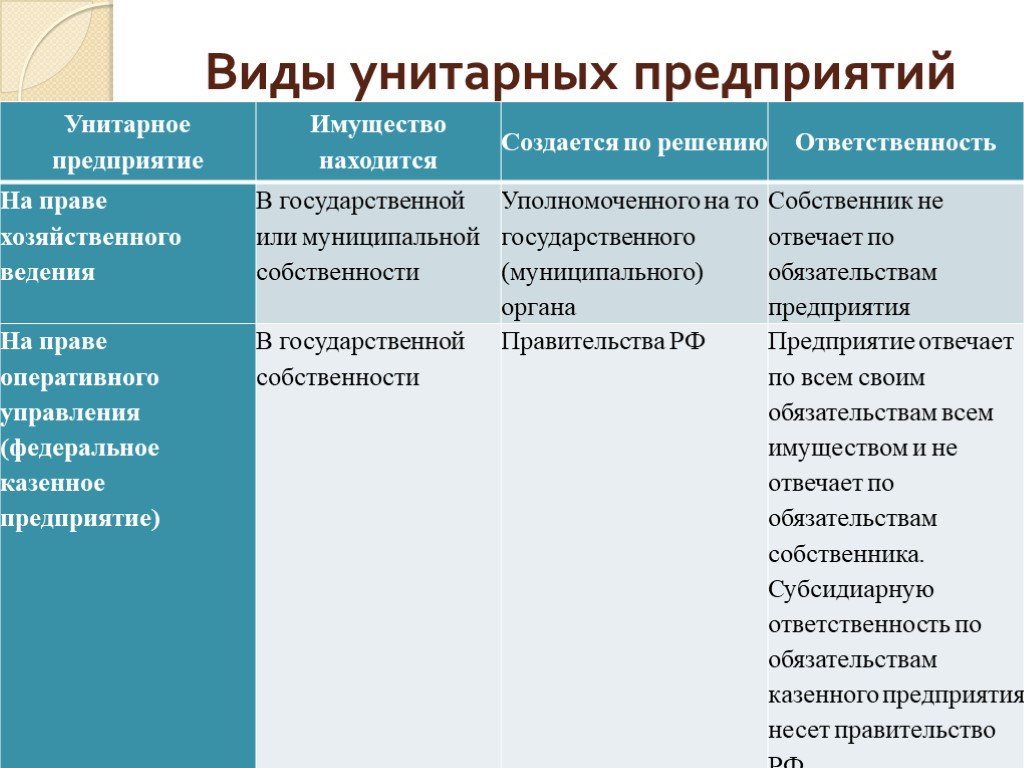

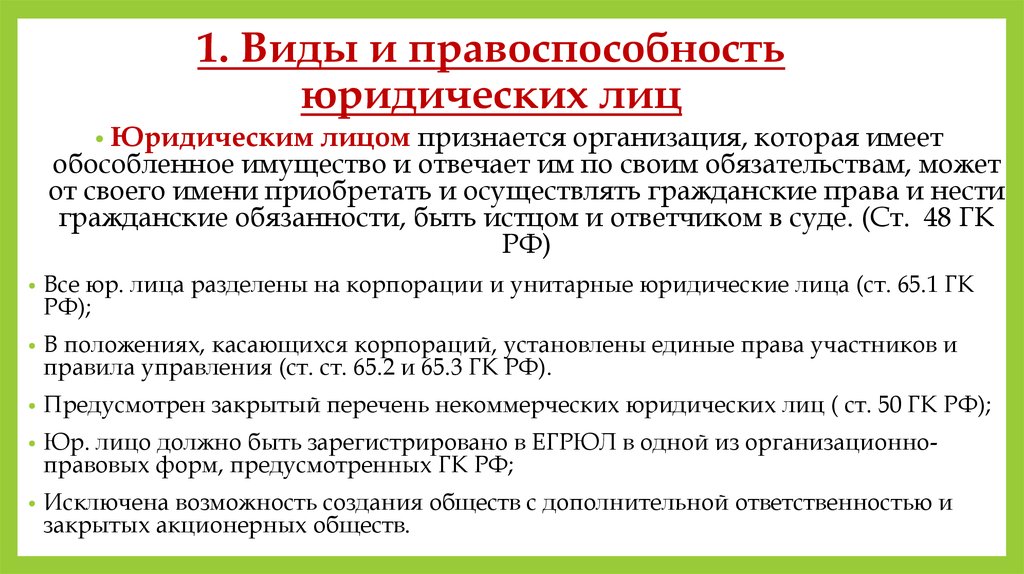

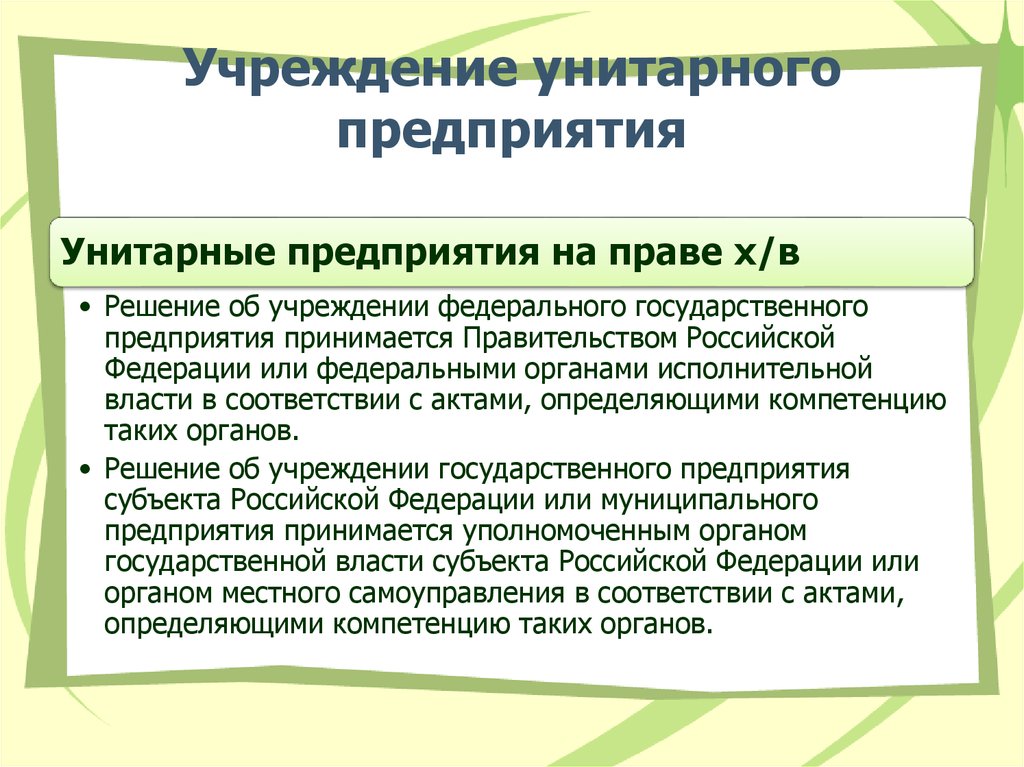

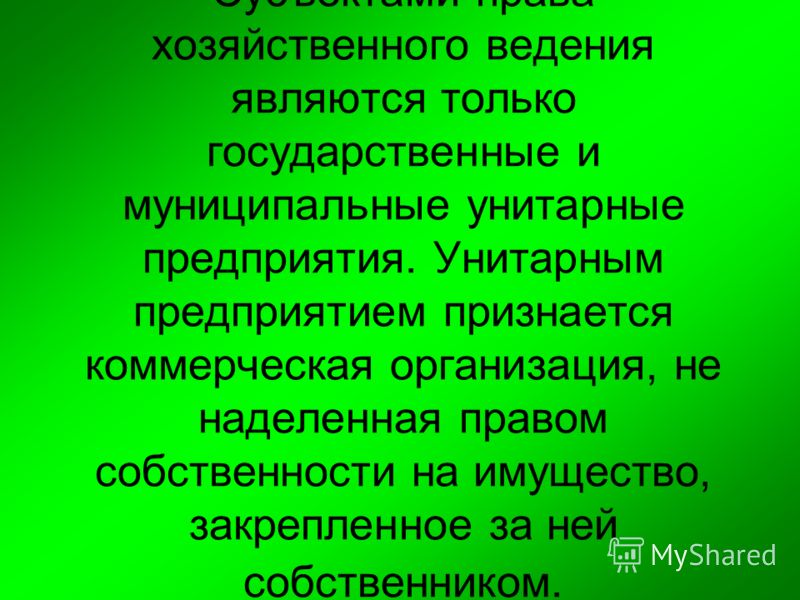

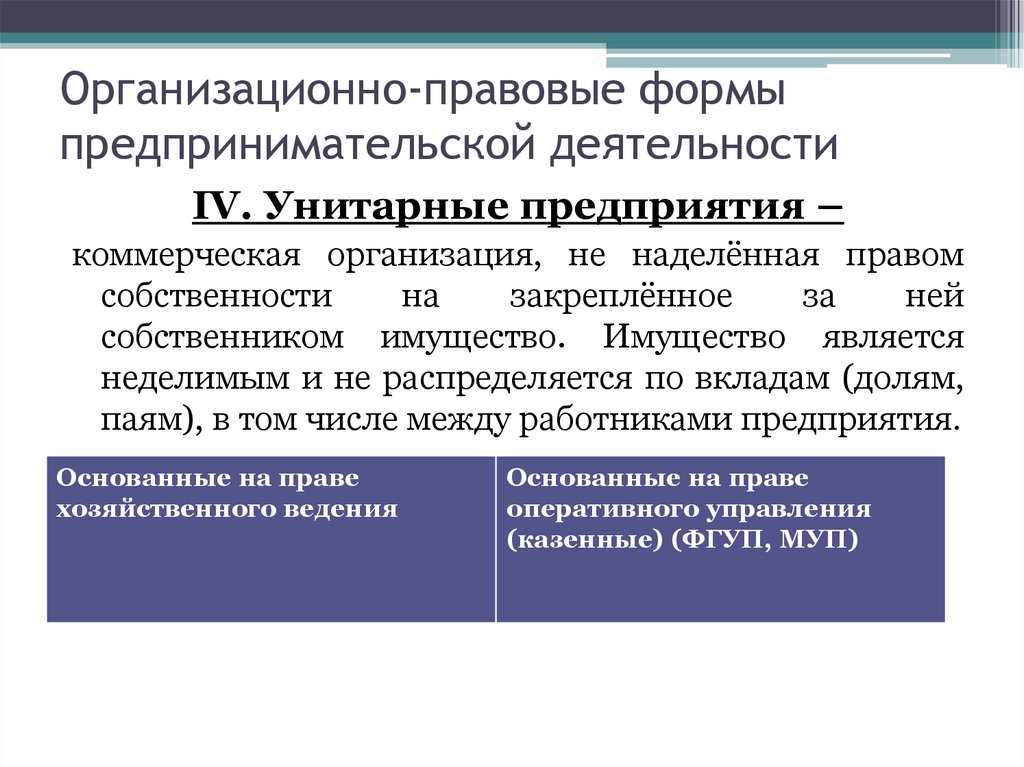

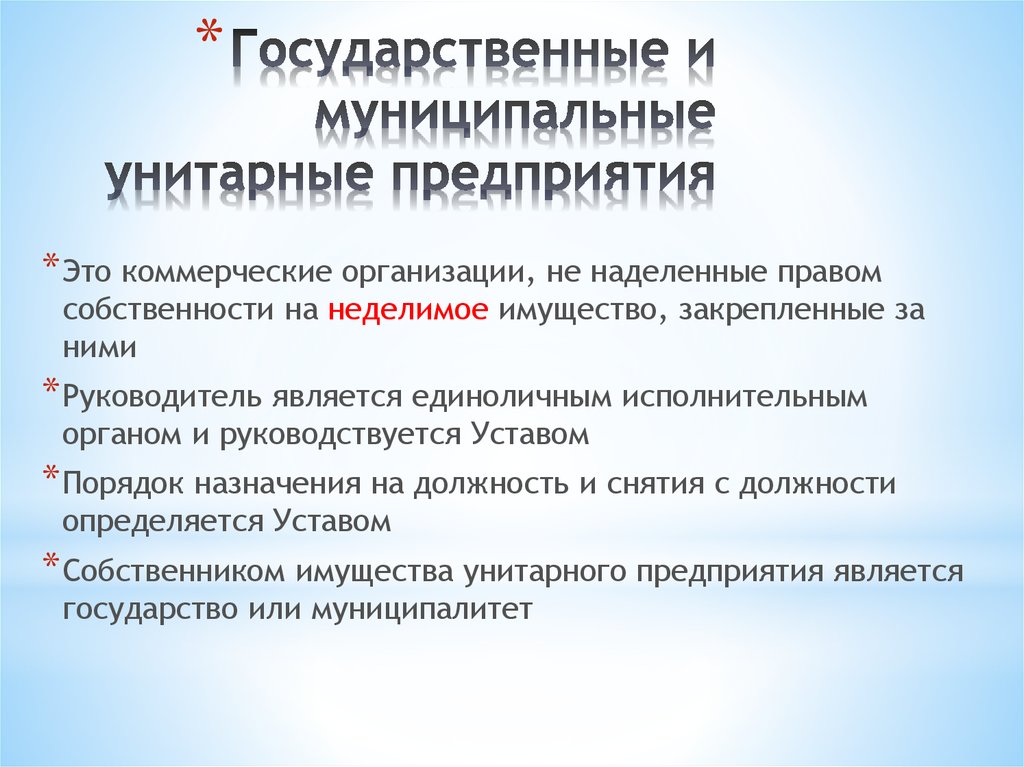

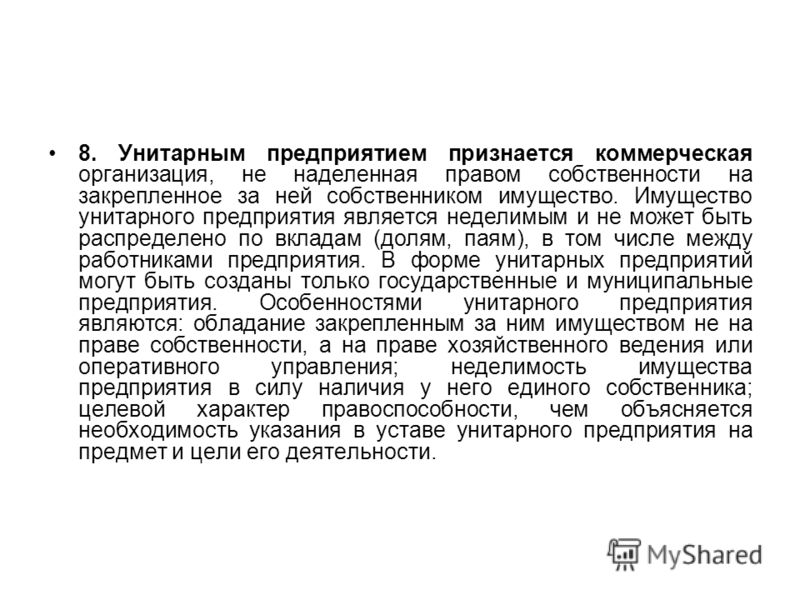

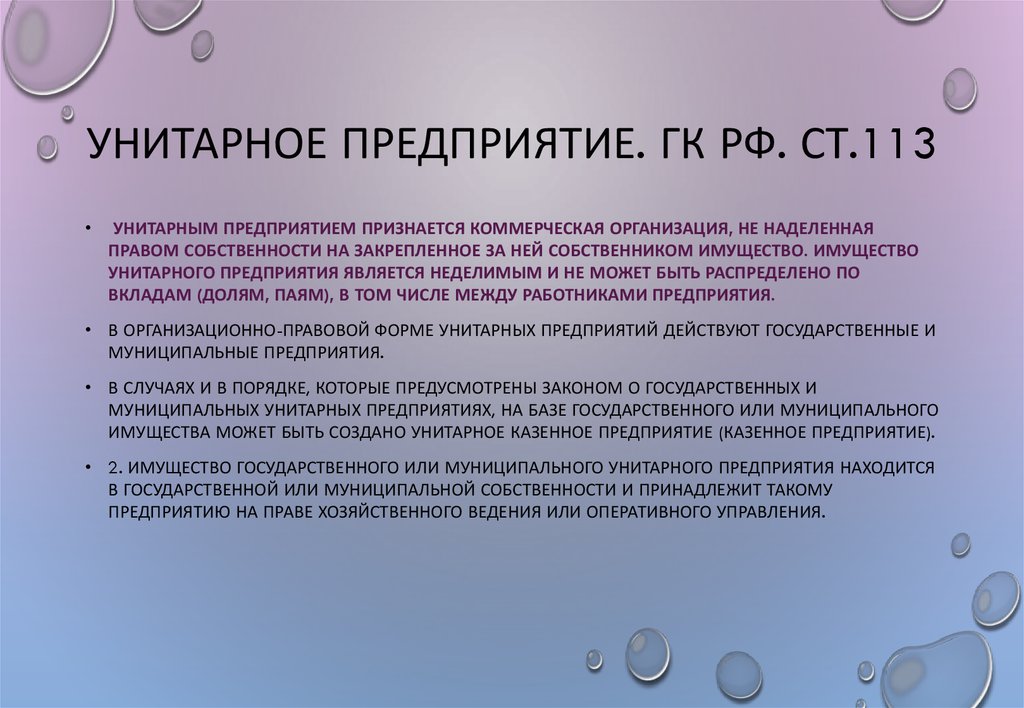

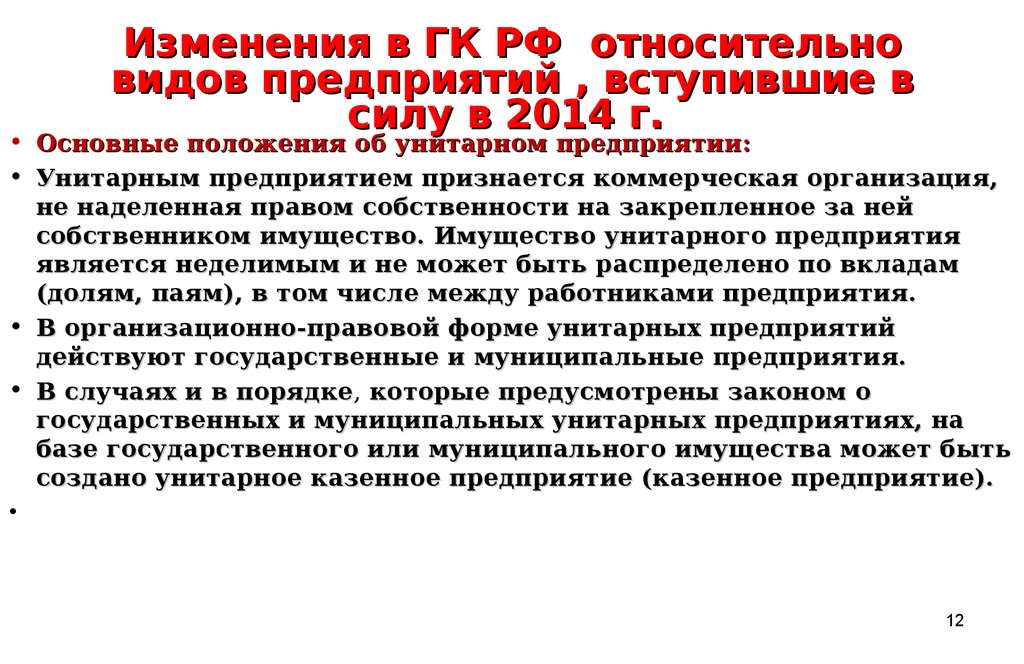

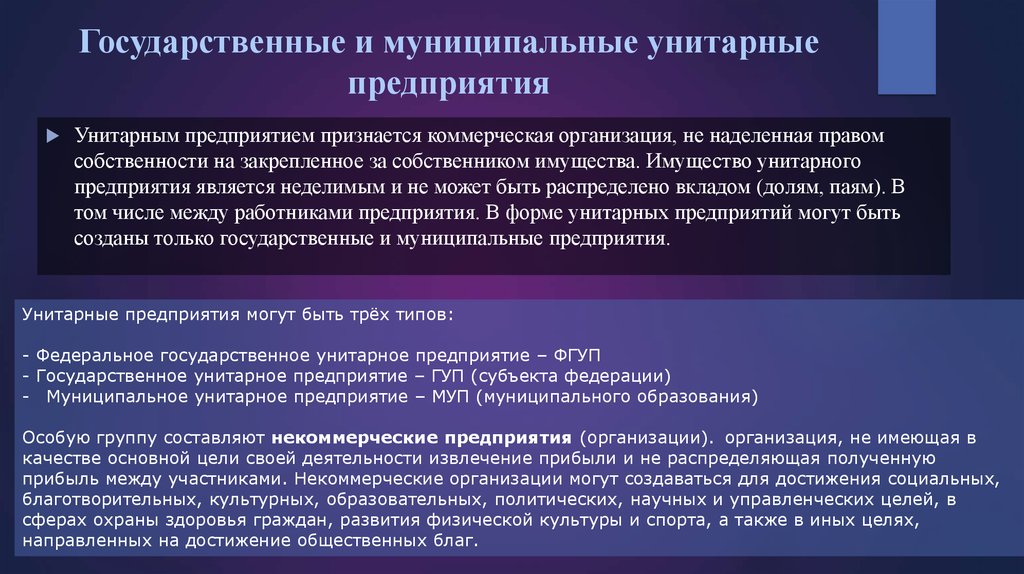

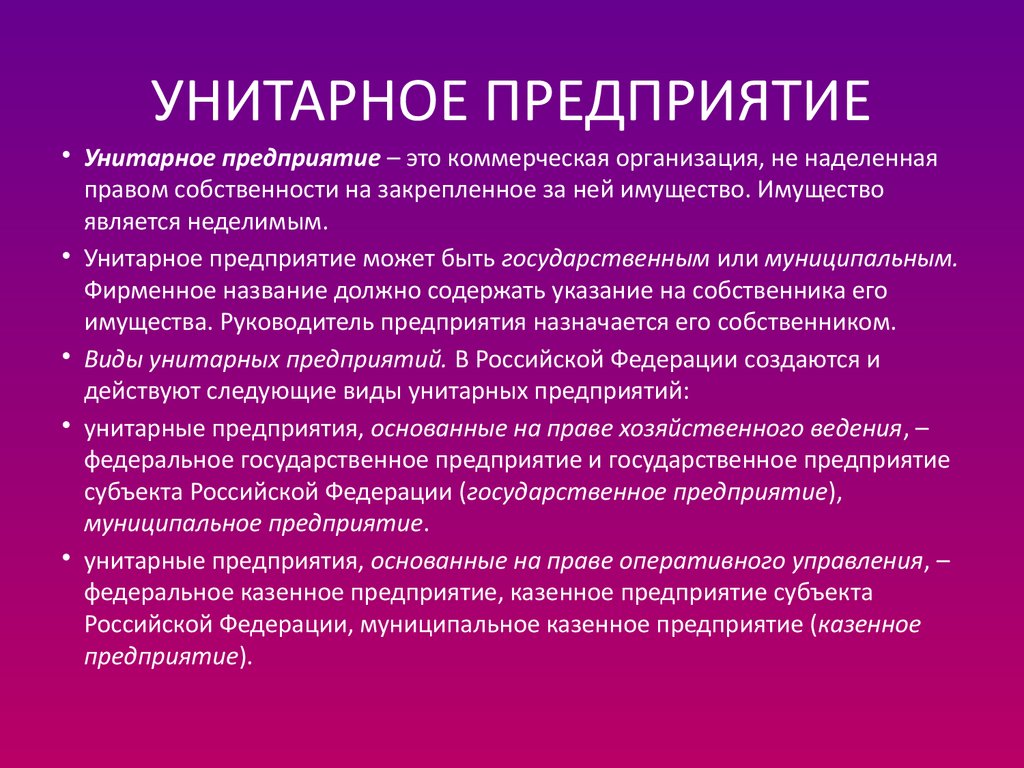

Унитарным предприятием признается: Ст. 113 ГК РФ. Основные положения об унитарном предприятии

О налогообложении имущества, полученного в безвозмездное срочное пользование | ФНС России

Дата публикации: 23.03.2015 17:55 (архив)

Управление Федеральной налоговой службы по Рязанской области по вопросу учета для целей налога на прибыль организаций доходов в виде имущества, полученного унитарным предприятием в безвозмездное срочное пользование, сообщает следующее.

Основы деятельности унитарных предприятий определены в Гражданском кодексе Российской Федерации (статьи 214, 294 и 295) и в Федеральном законе от 14.11.2002 №161-ФЗ «О государственных и муниципальных унитарных предприятиях».

Из положений указанных актов законодательства следует, что унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию и закрепляется за унитарным предприятием на праве хозяйственного ведения во владение, пользование и распоряжение.

При определении объекта налогообложения по налогу на прибыль организаций налогоплательщиками учитываются доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со статьей 249 Налогового кодекса Российской Федерации (далее – НК РФ), и внереализационные расходы, определяемые в соответствии со статьей 250 НК РФ.

Доходы, не учитываемые при определении налоговой базы, установлены статьей 251 НК РФ.

В соответствии с пунктом 8 статьи 250 НК РФ доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в статье 251 НК РФ, признаются внереализационными доходами налогоплательщика.

Установленный пунктом 8 статьи 250 НК РФ принцип определения дохода при безвозмездном получении имущества, заключающийся в его оценке исходя из рыночных цен, определяемых с учетом положений статьи 105.3 НК РФ, подлежит применению и при оценке имущественного права, в том числе права пользования вещью.

Налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества.

При этом согласно подпункту 26 пункта 1 статьи 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде средств и иного имущества, которые получены унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа.

Необходимо отметить, что освобождение унитарного предприятия от платы за пользование переданным имуществом влечет за собой сохранение денежных средств данным предприятием. В указанном случае это может быть равнозначно их получению.

Аналогичная позиция изложена в информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 22.12.2005 №98.

Таким образом, поскольку сохранение денежных средств при освобождении унитарного предприятия от платы за пользование имуществом, переданным ему в установленном порядке собственником имущества этого предприятия или уполномоченным им органом, может быть приравнено к их получению, данные доходы не учитываются на основании подпункта 26 пункта 1 статьи 251 НК РФ.

Аналогичные разъяснения содержатся в письме ФНС России от 20.03.2015 №ГД-4-3/4430@.

Поделиться:

Документы / Власть / Администрация городского округа Тольятти

Независимая антикоррупционная экспертиза

| № документа Название |

Дата принятия с

январьфевральмартапрельмайиюньиюльавгустсентябрьоктябрьноябрьдекабрь

199119921993199419951996199719981999200020012002200320042005200620072008200920102011201220132014201520162017201820192020202120222023

по

декабрьноябрьоктябрьсентябрьавгустиюльиюньмайапрельмартфевральянварь

202320222021202020192018201720162015201420132012201120102009200820072006200520042003200220012000199919981997199619951994199319921991

Тип документа Все типымуниципальныйрегиональныйфедеральный

Принявший орган Все органыАдминистрация городского округа ТольяттиГосударственная ДумаГубернатор Самарской областиДума городского округа ТольяттиМежрайонная инспекция ФНС России по Самарской областиМинистерство культуры Российской ФедерацииМинистерство образования и науки РФМинистерство образования и науки Самарской областиМинистерство промышленности и торговли РФМинистерство социально-демографической и семейной политики Самарской областиМинистерство спорта РФМинистерство труда и социального развития Российской Федерации Министерство финансов РФМинистерство цифрового развития, связи и массовых коммуникаций РФМэрия городского округа ТольяттиПравительство РФПравительство Самарской областиПрезидент РФРосархивСамарская Губернская ДумаФедеральная антимонопольная службаФонд социального страхования Российской Федерации

Вид документа Все видыАдминистративный регламентДекларацияДоговорДокладДолжностная инструкцияЗаключениеЗаконЗаконопроектИнструкцияИнтервьюИнформационное письмоИнформационное сообщениеИнформацияКодексКомментарийКонституцияКонцепцияЛист записиМетодикаМетодические указанияМуниципальная программаМуниципальное заданиеНормативыНормыОбзорОбразец документовОбращениеОбследованиеОтчетОфициальное сообщениеПамяткаПереченьПисьмоПланПлан контрольПоказателиПоложениеПостановлениеПравилаПравилаПриказПрогнозПрограммаПротоколПубличные слушанияРаспоряжениеРегламентРеестрРешениеРуководствоСоглашениеТехнологическая картаУказ

Подразделения администрации Все подразделения. ..Администрация Автозаводского районаАдминистрация Комсомольского районаАдминистрация Центрального районаБухгалтерия (управление)ГКУ СО «Главное управление социальной защиты населения Центрального района»Департамент городского хозяйстваДепартамент градостроительной деятельностиДепартамент дорожного хозяйства и транспортаДепартамент информационных технологий и связиДепартамент культурыДепартамент образованияДепартамент общественной безопасностиДепартамент по управлению муниципальным имуществомДепартамент социального обеспеченияДепартамент финансовДепартамент экономического развитияКомитет по делам молодежиКонтрольно-ревизионный отделМуниципальный центр управления (отдел)Организационное управлениеОтдел организации деятельности КДНиЗПОтдел организации муниципальных торговОтдел охраны трудаОтдел этноконфессиональных отношенийПравовой департаментУправление административной практики и контроляУправление взаимодействия с общественностью Управление международных и межрегиональных связейУправление мобилизационной подготовкиУправление муниципальной службы и кадровой политикиУправление по делам архивовУправление потребительского рынкаУправление физической культуры и спортаНаправление деятельности

Все направленияАдминистративные нарушенияАдминистративный регламентАдминистрирование доходов администраций районовАдресная социальная помощьАдресный реестрАнтинаркотическая деятельностьБазовые нормативыБезопасность на водных объектахБлагоустройство и озеленениеБюджетный процессГенеральный планГИА в новой форме выпускников 9-х классов, ЕГЭ выпускников 11-х классовГражданская оборонаДеятельность архивных учреждений, организаций и предприятийДиррективные материалыДополнительное образование детейДорожное хозяйствоДошкольное образованиежилищно-коммунальная сфераЖилищно-коммунальное хозяйствоЗемлепользование и застройкаИнвестицииИнвестиционная политикаИнженерная инфраструктураИнформационная безопасностьИнформационная безопасность образовательного процессаИнформационные ресурсыИсполнение социально-правовых запросовИсполнительное производствоКадровая работа с руководителями муниципальных учреждений и предприятийКапитальный ремонткднКоллективные (общедомовые) приборы учетаКомпенсации и социальные выплатыЛесное хозяйствоМежведомственное информационное взаимодействиеМеждународное и межрегиональное сотрудничествоМониторинг задолженности по заработной плате перед работникамиМуниципальная поддержка СОНКО муниципальное заданиеМуниципальное заданиеМуниципальные заданияМуниципальный жилищный контрольМуниципальный земельный контрольМуниципальный контрольНаграды, спортивные звания, разряды, судейские категорииНаграждение семей и матерейНародное художественное творчествоНормативно-методологическое сопровождение программной деятельности мэрииНормативно-правовые акты по вопросам выдачи технических условий подключения объектовНормативное сопровождение деят-ти подведомственных учрежденийНормативное сопровождение деят-ти подведомственных учрежденийНормативное сопровождение деят-ти подведомственных учрежденийНормативное сопровождение деят-ти подведомственных учрежденийНормативное сопровождение деятельности подведомственных учрежденийНормативное сопровождение деятельности подведомственных учрежденийНормативное сопровождения деятельности подведомственных учрежденийНормативные документыОб оплате жилого помещенияОб утверждении административного регламента предоставления муниципальной услуги «Предоставление единовременной денежной выплатыотдельным категориям гражданв случае ликвидации муниципального бюджетногоОбеспечение жильем малоимущих гражданОбеспечение жильем молодых семейОбеспечение жильем отдельных категорий гражданОбеспечение охраны труда в мэрииОбеспечение сохранности и учет документов Архивного фонда РФОбразование детей в сфере культуры и искусстваОбучение детей с ограниченными возможностямиОбщественные советы микрорайонов Оздоровление и отдых детейОповещение населенияОрганизация деятельности МФЦОрганизация документов в делопроизводстве ОМС и МУОрганизация и проведение собраний, митингов, демонстрацийОрганизация и проведение спортивных мероприятийОрганизация образовательного процессаОрганизация отдыха обучающихсяОрганизация питания обучающихся в МОУОрганизация работы Коллегии администрации Организация работы муниципальных бюджетных и автономных образовательных учрежденийОрганизация работы органов (структурных подразделений) администрацииОрганизация работы по награждению граждан, предприятий и организацийОтходы производства и потребленияОформление прав муниципальной собственностиОценка результатов воздействияОценка эффективности деятельностиОценка эффективности мер, направленных на развитие СОНКОПатриотическое воспитание гражданПеревод услуг в электронный видПлан развития муниципального сектора экономики, показатели деятельностиПланирование, размещение и исполнение муниципального заказаПоддержка и развитие одаренных детейПоддержка лиц, осуществляющих деятельность в сфере культуры и искусстваПоддержка предпринимательстваПожарная безопасностьПоложение подразделенияПорядок использования официальных символов городаПорядок приема и отчисления обучающихся МБУПорядок прохождения муниципальной службыПохоронное делоПраздничные мероприятияПредоставление муниципального имущества в безвозмездое пользование и арендуПредоставление разрешения на условно разрешенный вид использованияПредоставление финансовой поддержки юридическим и физическим лицамПриватизация муниципального имуществаПриродопользование и охрана окружающей средыПроведение массовых мероприятийПрограмма «Культура Тольятти»Программы ПрограммыПрограммы в сфере информационных технологийПротиводействие коррупцииПротиводействие экстремизму и терроризмуПрофилактика безнадзорности и правонарушений несовершеннолетнихПрофилактика безнадзорности, правонарушений и антиобщественных действий несовершеннолетнихПрофилактика правонарушенийПуск теплаРабота с иностранными гражданамиРабота с населениемРабота с некомерческими организациями спортивной направленностиРабота с обращениями гражданРазвитие корпоративного порталаРазвитие официального портала администрацииРазвитие телекоммуникаций и связиРазвитие туризмаРазвитие физической культуры и спортаРазмещение заказов на поставки товаров, выполнение работ, оказание услугРаспределение полномочийРеализация прав несовершеннолетнихРегулирование потребительского рынкаРегулирование проведения лотерейРегулирование распр-я наружней рекламы и информацииСоветы и комиссии мэрииСоздание информационно-поисковых системСопровождение деятельности спортивных школСопровождение программ организаций коммунального комплексаСохранение и укрепление здоровья школьниковСохранение, использование и популяризация объектов культурного наследияСоциальная поддержка спортсменов, тренеров и ветеранов спортаСоциальная поддержка участников образовательного процессаСоциально — экономическое развитиеСоциальные услуги и социальная реабилитацияСтандартизация и регламентация предоставления услугСтандартизация и регламентация предоставления услугСтратегическое планирование и управление социально-экономическим развитием городского округаСфера регулирования цен и тарифовТематическое использование документовТерриториальное общественное самоуправление Торги на право заключения договоров аренды и безвозмездного пользования МИТорги на право заключения договоров на установку и эксплуатацию рекламных конструкцийТорги по продаже земельных участков или права на заключение договоровТорги по продаже приватизируемого муниципального имуществаТранспортТрудовые отношенияТрудоустройство несовершеннолетних гражданУчет и отчетностьУчет, перераспределение и распоряжение муниципальным имуществомУчет, управление и распоряжение земельными ресурсамиУчёт муниципальной казны, планирование и исполнение бюджетаФедеральные государственные образовательные стандартыФормирование архивных фондовФормирование Перечня муниципальных услуг и муниципального заданияХудожественное образованиеЧрезвычайные ситуацииЭкологияЭнергосбережение и энергоэффективность«О внесении изменений в постановление администрации городского округа Тольятти от 20.

..Администрация Автозаводского районаАдминистрация Комсомольского районаАдминистрация Центрального районаБухгалтерия (управление)ГКУ СО «Главное управление социальной защиты населения Центрального района»Департамент городского хозяйстваДепартамент градостроительной деятельностиДепартамент дорожного хозяйства и транспортаДепартамент информационных технологий и связиДепартамент культурыДепартамент образованияДепартамент общественной безопасностиДепартамент по управлению муниципальным имуществомДепартамент социального обеспеченияДепартамент финансовДепартамент экономического развитияКомитет по делам молодежиКонтрольно-ревизионный отделМуниципальный центр управления (отдел)Организационное управлениеОтдел организации деятельности КДНиЗПОтдел организации муниципальных торговОтдел охраны трудаОтдел этноконфессиональных отношенийПравовой департаментУправление административной практики и контроляУправление взаимодействия с общественностью Управление международных и межрегиональных связейУправление мобилизационной подготовкиУправление муниципальной службы и кадровой политикиУправление по делам архивовУправление потребительского рынкаУправление физической культуры и спортаНаправление деятельности

Все направленияАдминистративные нарушенияАдминистративный регламентАдминистрирование доходов администраций районовАдресная социальная помощьАдресный реестрАнтинаркотическая деятельностьБазовые нормативыБезопасность на водных объектахБлагоустройство и озеленениеБюджетный процессГенеральный планГИА в новой форме выпускников 9-х классов, ЕГЭ выпускников 11-х классовГражданская оборонаДеятельность архивных учреждений, организаций и предприятийДиррективные материалыДополнительное образование детейДорожное хозяйствоДошкольное образованиежилищно-коммунальная сфераЖилищно-коммунальное хозяйствоЗемлепользование и застройкаИнвестицииИнвестиционная политикаИнженерная инфраструктураИнформационная безопасностьИнформационная безопасность образовательного процессаИнформационные ресурсыИсполнение социально-правовых запросовИсполнительное производствоКадровая работа с руководителями муниципальных учреждений и предприятийКапитальный ремонткднКоллективные (общедомовые) приборы учетаКомпенсации и социальные выплатыЛесное хозяйствоМежведомственное информационное взаимодействиеМеждународное и межрегиональное сотрудничествоМониторинг задолженности по заработной плате перед работникамиМуниципальная поддержка СОНКО муниципальное заданиеМуниципальное заданиеМуниципальные заданияМуниципальный жилищный контрольМуниципальный земельный контрольМуниципальный контрольНаграды, спортивные звания, разряды, судейские категорииНаграждение семей и матерейНародное художественное творчествоНормативно-методологическое сопровождение программной деятельности мэрииНормативно-правовые акты по вопросам выдачи технических условий подключения объектовНормативное сопровождение деят-ти подведомственных учрежденийНормативное сопровождение деят-ти подведомственных учрежденийНормативное сопровождение деят-ти подведомственных учрежденийНормативное сопровождение деят-ти подведомственных учрежденийНормативное сопровождение деятельности подведомственных учрежденийНормативное сопровождение деятельности подведомственных учрежденийНормативное сопровождения деятельности подведомственных учрежденийНормативные документыОб оплате жилого помещенияОб утверждении административного регламента предоставления муниципальной услуги «Предоставление единовременной денежной выплатыотдельным категориям гражданв случае ликвидации муниципального бюджетногоОбеспечение жильем малоимущих гражданОбеспечение жильем молодых семейОбеспечение жильем отдельных категорий гражданОбеспечение охраны труда в мэрииОбеспечение сохранности и учет документов Архивного фонда РФОбразование детей в сфере культуры и искусстваОбучение детей с ограниченными возможностямиОбщественные советы микрорайонов Оздоровление и отдых детейОповещение населенияОрганизация деятельности МФЦОрганизация документов в делопроизводстве ОМС и МУОрганизация и проведение собраний, митингов, демонстрацийОрганизация и проведение спортивных мероприятийОрганизация образовательного процессаОрганизация отдыха обучающихсяОрганизация питания обучающихся в МОУОрганизация работы Коллегии администрации Организация работы муниципальных бюджетных и автономных образовательных учрежденийОрганизация работы органов (структурных подразделений) администрацииОрганизация работы по награждению граждан, предприятий и организацийОтходы производства и потребленияОформление прав муниципальной собственностиОценка результатов воздействияОценка эффективности деятельностиОценка эффективности мер, направленных на развитие СОНКОПатриотическое воспитание гражданПеревод услуг в электронный видПлан развития муниципального сектора экономики, показатели деятельностиПланирование, размещение и исполнение муниципального заказаПоддержка и развитие одаренных детейПоддержка лиц, осуществляющих деятельность в сфере культуры и искусстваПоддержка предпринимательстваПожарная безопасностьПоложение подразделенияПорядок использования официальных символов городаПорядок приема и отчисления обучающихся МБУПорядок прохождения муниципальной службыПохоронное делоПраздничные мероприятияПредоставление муниципального имущества в безвозмездое пользование и арендуПредоставление разрешения на условно разрешенный вид использованияПредоставление финансовой поддержки юридическим и физическим лицамПриватизация муниципального имуществаПриродопользование и охрана окружающей средыПроведение массовых мероприятийПрограмма «Культура Тольятти»Программы ПрограммыПрограммы в сфере информационных технологийПротиводействие коррупцииПротиводействие экстремизму и терроризмуПрофилактика безнадзорности и правонарушений несовершеннолетнихПрофилактика безнадзорности, правонарушений и антиобщественных действий несовершеннолетнихПрофилактика правонарушенийПуск теплаРабота с иностранными гражданамиРабота с населениемРабота с некомерческими организациями спортивной направленностиРабота с обращениями гражданРазвитие корпоративного порталаРазвитие официального портала администрацииРазвитие телекоммуникаций и связиРазвитие туризмаРазвитие физической культуры и спортаРазмещение заказов на поставки товаров, выполнение работ, оказание услугРаспределение полномочийРеализация прав несовершеннолетнихРегулирование потребительского рынкаРегулирование проведения лотерейРегулирование распр-я наружней рекламы и информацииСоветы и комиссии мэрииСоздание информационно-поисковых системСопровождение деятельности спортивных школСопровождение программ организаций коммунального комплексаСохранение и укрепление здоровья школьниковСохранение, использование и популяризация объектов культурного наследияСоциальная поддержка спортсменов, тренеров и ветеранов спортаСоциальная поддержка участников образовательного процессаСоциально — экономическое развитиеСоциальные услуги и социальная реабилитацияСтандартизация и регламентация предоставления услугСтандартизация и регламентация предоставления услугСтратегическое планирование и управление социально-экономическим развитием городского округаСфера регулирования цен и тарифовТематическое использование документовТерриториальное общественное самоуправление Торги на право заключения договоров аренды и безвозмездного пользования МИТорги на право заключения договоров на установку и эксплуатацию рекламных конструкцийТорги по продаже земельных участков или права на заключение договоровТорги по продаже приватизируемого муниципального имуществаТранспортТрудовые отношенияТрудоустройство несовершеннолетних гражданУчет и отчетностьУчет, перераспределение и распоряжение муниципальным имуществомУчет, управление и распоряжение земельными ресурсамиУчёт муниципальной казны, планирование и исполнение бюджетаФедеральные государственные образовательные стандартыФормирование архивных фондовФормирование Перечня муниципальных услуг и муниципального заданияХудожественное образованиеЧрезвычайные ситуацииЭкологияЭнергосбережение и энергоэффективность«О внесении изменений в постановление администрации городского округа Тольятти от 20.

Утративший силу

Найдено 14997, показано от 0 до 12

| Номер | Дата документа | Принявший орган | Наименование | Документ | Дата размещения на портале |

| 1196-п/1 | 07.04.2023 | Администрация городского округа Тольятти | Об обеспечении доступа к информации о деятельности главы городского округа Тольятти и администрации городского округа Тольятти

Документ утративший силу | Скачать | 07.04.2023 |

| 1185-п/1 | 05.04.2023 | Администрация городского округа Тольятти | О внесении изменений в постановление администрации городского округа Тольятти от 05. 08.2022 № 1684-п/1 «Об утверждении муниципальной программы городского округа Тольятти «Развитие малого и среднего предпринимательства городского округа Тольятти на 2023-2027 годы» 08.2022 № 1684-п/1 «Об утверждении муниципальной программы городского округа Тольятти «Развитие малого и среднего предпринимательства городского округа Тольятти на 2023-2027 годы»Документ утративший силу | Скачать | 07.04.2023 |

| 1172-п/1 | 04.04.2023 | Администрация городского округа Тольятти | О проведении аукциона в электронной форме на право заключения договоров на размещение нестационарных торговых объектов на землях или земельных участках, находящихся в муниципальной собственности городского округа Тольятти, а также на землях или земельных участках, государственная собственность на которые не разграничена, на территории городского округа Тольятти Документ утративший силу | Скачать | 04.04.2023 |

| 1171-п/1 | 04.04.2023 | Администрация городского округа Тольятти | О внесении изменений в постановление мэрии городского округа Тольятти от 23.05.2014 № 1683-п/1 «Об утверждении Реестра муниципальных услуг городского округа Тольятти»

Документ утративший силу | Скачать | 05. 04.2023 04.2023 |

| 1174-п/1 | 04.04.2023 | Администрация городского округа Тольятти | О внесении изменений в постановление мэрии городского округа Тольятти от 22.07.2015 № 2317-п/1 «Об утверждении порядка размещения сведений о доходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений городского округа Тольятти и членов их семей на официальном сайте администрации городского округа Тольятти и предоставления этих сведений общероссийским и региональным средствам массовой информации для опубликования» Документ утративший силу | Скачать | 07.04.2023 |

| 1148-п/1 | 03.04.2023 | Администрация городского округа Тольятти | Постановление администрации городского округа Тольятти от 03.04.2023 № 1148-п/1 «О внесении изменений в постановление администрации городского округа Тольятти от 26.07.2018 № 2174-п/1 «Об утверждении Административного регламента предоставления муниципальной услуги «Принятие граждан на учет в качестве нуждающихся в жилых помещениях» Документ утративший силу | Скачать | 03. 04.2023 04.2023 |

| 1160-п/1 | 03.04.2023 | Администрация городского округа Тольятти | Об установлении особого противопожарного режима на территории городского округа Тольятти Документ утративший силу | Скачать | 04.04.2023 |

| 1146-п/1 | 03.04.2023 | Администрация городского округа Тольятти | О внесении изменений в постановление мэрии городского округа Тольятти от 06.08.2015 № 2533-п/1 «Об утверждении Положения об оплате труда работников муниципальных казенных учреждений, находящихся в ведомственном подчинении управления по делам архивов администрации городского округа Тольятти, и признании утратившим силу отдельных муниципальных правовых актов» Документ утративший силу | Скачать | 07.04.2023 |

| 1147-п/1 | 03.04.2023 | Администрация городского округа Тольятти | О внесении изменений в постановление администрации городского округа Тольятти от 21.02. 2020 № 552-п/1 «Об утверждении Документа планирования регулярных перевозок по муниципальным маршрутам городского округа Тольятти» 2020 № 552-п/1 «Об утверждении Документа планирования регулярных перевозок по муниципальным маршрутам городского округа Тольятти»Документ утративший силу | Скачать | 07.04.2023 |

| 1154-п/1 | 03.04.2023 | Администрация городского округа Тольятти | О внесении изменений в постановление администрации городского округа Тольятти от 12.09.2018 № 2691-п/1 «Об утверждении муниципальной программы “Профилактика наркомании населения городского округа Тольятти на 2019-2023 годы”» Документ утративший силу | Скачать | 07.04.2023 |

| 1164-п/1 | 03.04.2023 | Администрация городского округа Тольятти | О внесении изменений в постановление мэрии городского округа Тольятти от 25.12.2013 № 4047-п/1 «Об утверждении документации по планировке территории с проектом межевания микрорайона «Тимофеевка-2» Центрального района г. Тольятти» Документ утративший силу | Скачать | 07.04. 2023 2023 |

| 1135-п/1 | 31.03.2023 | Администрация городского округа Тольятти | О внесении изменений в постановление администрации городского округа Тольятти от 18.05.2017 № 1621-п/1 «Об утверждении персонального и количественного состава административных комиссий районов городского округа Тольятти» Документ утративший силу | Скачать | 31.03.2023 |

Нарезка теней, разворотов и сквозных организаций: тематические исследования унитарного бизнеса в Теннесси и Нью-Джерси

Когда речь идет о налогообложении доходов штата, Верховный суд Соединенных Штатов (SCOTUS) отметил в своем решении от 1983 г., Container Corp. America v. Franchise Tax Board , что распределение доходов многогосударственных предприятий «имеет некоторое сходство… с разрезанием тени». Проблема для налогоплательщиков заключается в том, что те, кто режет тень, — это государства, и при этом они могут использовать ложные пилы.

Принцип унитарного бизнеса занимает центральное место в конституционных ограничениях на государственное налогообложение корпоративного дохода. Прежде чем государство сможет потребовать от корпоративного налогоплательщика, не проживающего по месту жительства, распределить свой доход и облагаться им налогом, этот доход должен быть получен в ходе «унитарной деятельности» корпорации.

Прежде чем государство сможет потребовать от корпоративного налогоплательщика, не проживающего по месту жительства, распределить свой доход и облагаться им налогом, этот доход должен быть получен в ходе «унитарной деятельности» корпорации.

Два дела из Теннесси и одно из Нью-Джерси являются недавними примерами того, как суды штатов применяют принцип унитарного бизнеса к сквозным организациям, включающим пассивные инвестиции и деятельность. Но суды пришли к противоположным выводам. Эти решения отражают лишь некоторые из проблем, с которыми сталкиваются сквозные организации, занимающиеся мультигосударственным бизнесом, и их корпоративные партнеры или члены.

Обзор принципа унитарного бизнеса

В соответствии с уставом проверка того, участвуют ли подразделения одного предприятия или несколько аффилированных лиц в едином бизнесе, представляет собой тест, состоящий из трех частей: централизованного управления, функциональной интеграции и экономия от масштаба. (Хотя в штатах, которые требуют, чтобы корпоративные налогоплательщики представляли и платили подоходный налог на основе «единого комбинированного отчета» о доходах и коэффициентах распределения, таких как Калифорния, Иллинойс, Техас и 20 других штатов, включая округ Колумбия, дополнительные требования в соответствии с законы штата, правила и прецедентное право также должны быть соблюдены). Если тест удовлетворен, то штат может потребовать подачи комбинированного отчета о доходах и коэффициентах распределения или потребовать включения нематериального дохода (дивиденды, проценты, прирост капитала и т. д.) в доход от бизнеса, подлежащий распределению.

(Хотя в штатах, которые требуют, чтобы корпоративные налогоплательщики представляли и платили подоходный налог на основе «единого комбинированного отчета» о доходах и коэффициентах распределения, таких как Калифорния, Иллинойс, Техас и 20 других штатов, включая округ Колумбия, дополнительные требования в соответствии с законы штата, правила и прецедентное право также должны быть соблюдены). Если тест удовлетворен, то штат может потребовать подачи комбинированного отчета о доходах и коэффициентах распределения или потребовать включения нематериального дохода (дивиденды, проценты, прирост капитала и т. д.) в доход от бизнеса, подлежащий распределению.

В соответствии с решениями SCOTUS по делам Container Corp. of America и Allied-Signal, Inc. против директора налогового отдела можно также утверждать, что проверка «операционной функции» была еще одним средством определения существования унитарного предприятия. Однако в деле MeadWestvaco Corp. против Департамента доходов Иллинойса SCOTUS разъяснил, что так называемая проверка «операционной функции» применялась (и всегда применялась) только к вопросам о том, генерирует ли дискретный актив бизнеса пропорциональную доход. Такой актив можно охарактеризовать как «унитарный актив». экономия на масштабе». Вопрос в MeadWestvaco — было ли бизнес-подразделение Lexis/Nexis «унитарным» с более крупным бизнес-предприятием (тогда — Mead Corp.). MeadWestvaco. не удовлетворяет критерию унитарного предприятия.

Такой актив можно охарактеризовать как «унитарный актив». экономия на масштабе». Вопрос в MeadWestvaco — было ли бизнес-подразделение Lexis/Nexis «унитарным» с более крупным бизнес-предприятием (тогда — Mead Corp.). MeadWestvaco. не удовлетворяет критерию унитарного предприятия.

Имея в виду этот фон, мы можем сравнить, как суды Теннесси и Нью-Джерси недавно применили принцип унитарного бизнеса к пассивным инвестициям и деятельности с участием сквозных организаций, и как налогоплательщики, находящиеся в аналогичном положении, могут быть раздавлены или извлекли выгоду, в зависимости от обстоятельств. быть.

Blue Bell Creameries, LP против Робертса

В рамках реорганизации бизнеса было создано товарищество с ограниченной ответственностью налогоплательщика (LP) для управления производством, продажей и распространением мороженого. Материнская холдинговая компания группы Blue Bell, BBC-USA, Inc., была партнером LP. Реорганизация также включала преобразование BBC-USA в статус корпорации S, что требовало выкупа налогооблагаемых акций, что приводило к приросту капитала для LP для целей федерального подоходного налога и франшизы Теннесси, акцизного налога.

Реорганизация также включала преобразование BBC-USA в статус корпорации S, что требовало выкупа налогооблагаемых акций, что приводило к приросту капитала для LP для целей федерального подоходного налога и франшизы Теннесси, акцизного налога.

В своем решении 2011 года по делу Blue Bell Верховный суд Теннесси сначала должен был рассмотреть вопрос о том, является ли прирост капитала LP распределяемым «доходом от бизнеса» в соответствии с законодательством штата. В своей налоговой декларации по франшизе в Теннесси LP указала прирост капитала как «некоммерческий доход», относящийся к его коммерческому месту жительства, расположенному в Техасе (поэтому не облагается акцизным налогом в Теннесси). С 2004 года установленное законом Теннесси определение «дохода от бизнеса» включает так называемое «функциональное тестирование». В Blue Bell , суд принял интерпретацию функционального теста, использованного Верховным судом Калифорнии в деле Hoechst Celanese Corp. против Совета по налогам на франшизы , для определения дохода или дохода от бизнеса.

Верховный суд Теннесси постановил, что приобретение и продажа LP акций BBC-USA было «неотъемлемой частью» деловых операций LP, поскольку это «было необходимым шагом в реорганизации», а реорганизация служила полезным деловым целям. (Коммерческая цель или цель реорганизации, которая частично заключалась в обеспечении сквозного налогообложения по федеральному законодательству и сокращении расходов по федеральным налогам и расходов на соблюдение требований, является постоянной темой в решении).

Затем Верховный суд Теннесси перешел к рассмотрению принципа унитарного бизнеса. Суд поставил вопрос следующим образом: «Являются ли Сделка с акциями и реорганизация унитарными с бизнесом налогоплательщика по производству мороженого» или, другими словами, были ли акции BBC-USA унитарным активом бизнеса по производству мороженого LP? Затем Верховный суд Теннесси применил тест на операционную функцию и признал его удовлетворительным, поскольку операции по реорганизации, приведшие к получению прибыли, служили деловым целям. Однако в ASARCO, Inc. против налогового комитета штата Айдахо и Allied-Signal , SCOTUS отклонил деловые цели сделок как имеющие какое-либо единое значение. При этом решение Blue Bell , возможно, подняло деловую цель в спорах об унитарном бизнесе в Теннесси до такого значения, которое никогда не предполагалось давними прецедентами SCOTUS, включая ASARCO и Allied-Signal .

Однако в ASARCO, Inc. против налогового комитета штата Айдахо и Allied-Signal , SCOTUS отклонил деловые цели сделок как имеющие какое-либо единое значение. При этом решение Blue Bell , возможно, подняло деловую цель в спорах об унитарном бизнесе в Теннесси до такого значения, которое никогда не предполагалось давними прецедентами SCOTUS, включая ASARCO и Allied-Signal .

Несмотря на то, что суд полагался на деловую цель, поскольку дело касалось прибыли от дискретного актива, Верховный суд Теннесси мог прийти к выводу. Никакой вопрос о единстве предприятия, по-видимому, не ставится фактами. Тем не менее, несмотря на MeadWestvaco и ограниченный вопрос перед ним, Верховный суд штата Теннесси обратился к «единству предприятий».

Несмотря на то, что SCOTUS последовательно проводил в Mobil Corp. , Container , Allied-Signal и совсем недавно в MeadWestvaco , его трехэтапный тест унитарного предприятия (и только этот тест) применим к вопросам «предприятия». единство», Верховный суд Теннесси сосредоточил внимание на пассивном характере бизнеса BBC USA и заявил, что тест по трем направлениям (и другие традиционные тесты государственного унитарного бизнеса) «плохо подходят для оценки отношений налогоплательщика и BBC USA, поскольку все три теста требуют сравнение» активных деловых операций. Суд не применил никаких тестов или определений, чтобы определить, удовлетворяют ли LP и BBC USA «единство предприятия». Вместо этого Верховный суд Теннесси пришел к выводу, что LP не смогла удовлетворить свое бремя доказывания «четкими и убедительными доказательствами, показывающими, что BBC USA управляет коммерческим предприятием, отличным от предприятия налогоплательщика».

единство», Верховный суд Теннесси сосредоточил внимание на пассивном характере бизнеса BBC USA и заявил, что тест по трем направлениям (и другие традиционные тесты государственного унитарного бизнеса) «плохо подходят для оценки отношений налогоплательщика и BBC USA, поскольку все три теста требуют сравнение» активных деловых операций. Суд не применил никаких тестов или определений, чтобы определить, удовлетворяют ли LP и BBC USA «единство предприятия». Вместо этого Верховный суд Теннесси пришел к выводу, что LP не смогла удовлетворить свое бремя доказывания «четкими и убедительными доказательствами, показывающими, что BBC USA управляет коммерческим предприятием, отличным от предприятия налогоплательщика».

Конституционный тест на унитарное предприятие и его аналоги в суде штата применялись к моделям фактов, включающим пассивные холдинговые компании, пассивную деятельность или другие модели фактов неактивной собственности. Действительно, Allied-Signal включала в себя миноритарные инвестиции в акции, ASARCO включала корпоративные отношения, в которых отсутствовал контроль и активное управление, а Mobil включала материнскую холдинговую компанию. Кроме того, другие штаты, такие как Аризона и Калифорния, применяли традиционные тесты унитарных предприятий для определения того, можно ли включать пассивные холдинговые компании в состав унитарного коммерческого предприятия. В результате Blue Bell можно рассматривать как не более чем образец доказательства. В то время как принцип унитарного бизнеса защищает налогоплательщиков в качестве ограничения на налогообложение штата, оценка акцизного налога Департамента доходов Теннесси, в которой прирост капитала рассматривался как пропорциональный доход, была почти предположительно учтена, оставив налогоплательщику тяжелое бремя доказывания неправильности оценки с помощью « четкие и убедительные доказательства» в соответствии с неопределенным стандартом унитарного бизнеса.

Кроме того, другие штаты, такие как Аризона и Калифорния, применяли традиционные тесты унитарных предприятий для определения того, можно ли включать пассивные холдинговые компании в состав унитарного коммерческого предприятия. В результате Blue Bell можно рассматривать как не более чем образец доказательства. В то время как принцип унитарного бизнеса защищает налогоплательщиков в качестве ограничения на налогообложение штата, оценка акцизного налога Департамента доходов Теннесси, в которой прирост капитала рассматривался как пропорциональный доход, была почти предположительно учтена, оставив налогоплательщику тяжелое бремя доказывания неправильности оценки с помощью « четкие и убедительные доказательства» в соответствии с неопределенным стандартом унитарного бизнеса.

HJ Heinz Company, LP против Чамли

Компания LP в деле HJ Heinz занималась производством, продажей и распространением пищевых продуктов. LP владела единственной долей в компании с ограниченной ответственностью с одним участником, HJH One, которая рассматривалась как неучитываемая организация для целей федерального подоходного налога, но не для франшизы Теннесси и акцизного налога. (Для целей франшизы и акцизного налога ООО с одним участником, единственный владелец которого не является корпорацией, рассматривается как отдельная налогооблагаемая организация.) HJH One была инвестиционной компанией, которая владела привилегированными акциями конечной материнской компании LP. HJH One получила доход в виде дивидендов по своим привилегированным акциям, который затем, очевидно, был распределен между LP как «доход от инвестиций в партнерство». LP утверждала, что доход был получен от пассивных инвестиций и представлял собой «некоммерческий доход», полностью подлежащий распределению за пределами Теннесси в штате коммерческого проживания LP, Пенсильвании. В отличие от Blue Bell , который включал прибыль от продажи отдельного актива (акции), HJ Heinz касался другого вопроса: был ли инвестиционный доход LP, полученный от HJH One, доходом от унитарного коммерческого предприятия, ведущегося внутри или за пределами Теннесси от LP и HJH One.

(Для целей франшизы и акцизного налога ООО с одним участником, единственный владелец которого не является корпорацией, рассматривается как отдельная налогооблагаемая организация.) HJH One была инвестиционной компанией, которая владела привилегированными акциями конечной материнской компании LP. HJH One получила доход в виде дивидендов по своим привилегированным акциям, который затем, очевидно, был распределен между LP как «доход от инвестиций в партнерство». LP утверждала, что доход был получен от пассивных инвестиций и представлял собой «некоммерческий доход», полностью подлежащий распределению за пределами Теннесси в штате коммерческого проживания LP, Пенсильвании. В отличие от Blue Bell , который включал прибыль от продажи отдельного актива (акции), HJ Heinz касался другого вопроса: был ли инвестиционный доход LP, полученный от HJH One, доходом от унитарного коммерческого предприятия, ведущегося внутри или за пределами Теннесси от LP и HJH One.

Что касается конституционного вопроса об унитарном бизнесе, Апелляционный суд Теннесси постановил, что LP и HJH One занимались унитарным бизнесом, поскольку предыдущая реорганизация бизнеса принесла пользу группе Heinz, включая LP и HJH One, а также пассивному деятельность инвестиционной компании не была отдельным бизнес-предприятием.

В своем решении от 2011 года Апелляционный суд Теннесси последовал Blue Bell и не применил трехэтапный конституционный тест на унитарное предприятие. Таким образом, первое решение Апелляционного суда Теннесси после решения Верховного суда Теннесси Blue Bell , по-видимому, поддерживает предположение о том, что тест на унитарное предприятие не применяется к пассивным предприятиям или видам деятельности в Теннесси. Кроме того, несмотря на ASARCO и Allied-Signal , Апелляционный суд Теннесси признал существование единства предприятия просто из-за деловых целей и выгод для группы Heinz от предыдущей реорганизации бизнеса.

Blue Bell и Heinz — The Aftermath

При определении того, подлежит ли их доход распределению в соответствии с принципом унитарного бизнеса, Tennessee Franchise, налогоплательщикам акцизов остается ряд вопросов:

- Учитывая ASARCO и Allied-Signal , действительно ли суды Теннесси намеревались придать бизнес-целям такое значение при вынесении решений в отношении унитарного бизнеса в Теннесси? Было ли обоснование того, что конституционный критерий унитарного предприятия «плохо подходит» для шаблонов пассивных фактов просто потому, что налогоплательщики не удовлетворяют сложным стандартам доказывания? Если нет, то какой тест унитарного предприятия применяется, если не конституционный тест или какой-либо другой тест государственного суда?

- Куда Дрейфус? Результаты по делам Blue Bell и HJ Heinz далеки от анализа и проверки, примененных Апелляционным судом Теннесси в его решении 1996 года по делу Louis Dreyfus Corp.

против Huddleston , где суд применил более строгие « взаимозависимость основных операций «испытание» унитарного предприятия. В какой степени налогоплательщики из Теннесси выиграют от Blue Bell и H.J. Heinz и как отреагирует Департамент доходов Теннесси, учитывая очевидный конфликт между HJ Heinz и Dreyfus ?

против Huddleston , где суд применил более строгие « взаимозависимость основных операций «испытание» унитарного предприятия. В какой степени налогоплательщики из Теннесси выиграют от Blue Bell и H.J. Heinz и как отреагирует Департамент доходов Теннесси, учитывая очевидный конфликт между HJ Heinz и Dreyfus ? - Как обоснование того, что тест(ы) унитарного предприятия неприменимы к пассивным холдинговым компаниям или видам деятельности, повлияет на определение «унитарного бизнеса», применимое к группам, связанным с финансовыми учреждениями, которые должны подавать единые объединенные отчеты о доходах и коэффициентах распределения в штате Теннесси и будут включать банковские холдинговые компании, инвестиционные компании и другие пассивные субъекты?

В этих и других вопросах, несомненно, предстоит разобраться в ближайшие годы.

BIS LP, Inc. против директора, отд. of Taxation

В то время как вопросы в Blue Bell и HJ Heinz заключались в том, могут ли прибыль или доход, признанные пассивным товариществом с ограниченной ответственностью и от пассивных инвестиций, соответственно, распределяться и облагаться налогом в штате Теннесси, вопрос в BIS LP была налоговой юрисдикцией штата.

Единственным активом налогоплательщика и единственной связью с Нью-Джерси была 99-процентная доля товарищества с ограниченной ответственностью в товариществе с ограниченной ответственностью, которое вело бизнес в Нью-Джерси и других штатах. Генеральным партнером выступила материнская компания налогоплательщика — холдинговая компания. Согласно закону штата Нью-Джерси, иностранный корпоративный партнер с ограниченной ответственностью считается ведущим бизнес в штате и подлежит уплате корпоративного налога в соответствии с законодательством штата, если, в дополнение к другим факторам, корпоративный партнер с ограниченной ответственностью является унитарным или неразрывно связанным с бизнесом. товарищества с ограниченной ответственностью в Нью-Джерси. Апелляционный суд Нью-Джерси постановил, что штат не обладает юрисдикцией по налогообложению, поскольку корпоративный партнер с ограниченной ответственностью не был унитарным или неразрывно связанным с товариществом с ограниченной ответственностью. Поскольку налогоплательщик был пассивным и занимался другим бизнесом, чем товарищество (налогоплательщик был инвестиционной компанией, а товарищество занималось обработкой банковской информации), суд постановил, что функциональная интеграция и эффект масштаба отсутствовали. Кроме того, наличие общего почтового адреса и наличие одних и тех же корпоративных должностных лиц не означало централизованного управления между налогоплательщиком и товариществом с ограниченной ответственностью.

Поскольку налогоплательщик был пассивным и занимался другим бизнесом, чем товарищество (налогоплательщик был инвестиционной компанией, а товарищество занималось обработкой банковской информации), суд постановил, что функциональная интеграция и эффект масштаба отсутствовали. Кроме того, наличие общего почтового адреса и наличие одних и тех же корпоративных должностных лиц не означало централизованного управления между налогоплательщиком и товариществом с ограниченной ответственностью.

Таким образом, суды Теннесси и Нью-Джерси пришли к противоположным определениям в отношении унитарного бизнеса, исходя из фактов пассивной деловой активности. Кроме того, в то время как суды Нью-Джерси применяли критерий унитарного предприятия к пассивным отношениям, суды Теннесси сочли критерий унитарного предприятия «плохо подходящим» для модели пассивных фактов.

Что вам следует знать

Из решений судов Теннесси и Нью-Джерси можно сделать как минимум три универсальных вывода:

- принцип унитарного бизнеса подлежит непоследовательному применению различными государственными судами;

- разногласия по поводу унитарного бизнеса требуют большого количества фактов, и разработка прочных фактических данных так же важна, если не более, чем используемые правовые стандарты; и

- что хорошо для гуся, всегда хорошо для гусака.

Например, корпоративные партнеры с ограниченной ответственностью из Нью-Джерси могут оказаться в невыгодном положении в соответствии с BIS LP , в то время как корпоративные партнеры с ограниченной ответственностью или холдинговые компании из Теннесси могут получить налоговые льготы в результате Blue Bell и Heinz .

Например, корпоративные партнеры с ограниченной ответственностью из Нью-Джерси могут оказаться в невыгодном положении в соответствии с BIS LP , в то время как корпоративные партнеры с ограниченной ответственностью или холдинговые компании из Теннесси могут получить налоговые льготы в результате Blue Bell и Heinz .

Что также должно быть ясно, так это то, что налогоплательщики сталкиваются с критическими дилеммами толкования в отношении прироста капитала, дивидендов, процентов и других статей нематериального дохода, часто, но, конечно, не только, в результате их пассивных инвестиций или деятельности. Предварительная оценка и планирование необходимы независимо от того, касается ли отдельная статья дохода, прибыли или убытка или рассматривается вариант единой подачи.

Верховный суд Пенсильвании признает теорию «ответственности предприятия» действительным средством преодоления корпоративной завесы

19 октября 2021 г.

ВВЕДЕНИЕ

В деле Mortimer v. McCool , 255 A.3d 261 (Pa. 2021) Верховный суд Пенсильвании единогласно признал жизнеспособность теории ответственности «предприятия», которая средство привлечения аффилированных корпораций к ответственности за судебные решения против их «сестринских» организаций.

McCool , 255 A.3d 261 (Pa. 2021) Верховный суд Пенсильвании единогласно признал жизнеспособность теории ответственности «предприятия», которая средство привлечения аффилированных корпораций к ответственности за судебные решения против их «сестринских» организаций.

Этот тип корпоративного «прокола вуали» признан менее чем в одной трети штатов, и судья Дэвид Вехт в письме для Суда подчеркнул, что ответственность предприятия должна применяться только в случаях «большой несправедливости и несправедливости». Хотя обстоятельства, порождающие эту теорию, обычно связаны с «поистине вопиющими проступками», повышенный риск судебного разбирательства подчеркивает важность использования передового опыта при управлении сложным корпоративным предприятием.

ПРОБИВАЯ ЗАКРЫТИЕ КОРПОРАТИВНОСТИ

Корпорация является отдельным юридическим лицом, единолично ответственным за решения и долги, которые она берет на себя. Это ограничение ответственности, которое одинаково защищает директоров, должностных лиц и акционеров, является «определяющей чертой» корпоративного права. Однако ограниченная ответственность также открывает двери для злоупотреблений корпоративной формой. Чтобы защититься от этого, суды в определенных обстоятельствах «прорывают корпоративную завесу» и привлекают этих лиц к ответственности по корпоративным обязательствам.

Однако ограниченная ответственность также открывает двери для злоупотреблений корпоративной формой. Чтобы защититься от этого, суды в определенных обстоятельствах «прорывают корпоративную завесу» и привлекают этих лиц к ответственности по корпоративным обязательствам.

Пенсильвания давно признала «вертикальный» пирсинг, который происходит, когда суд игнорирует корпоративную форму и возлагает на акционеров, директоров или должностных лиц корпорации ответственность за ее действия. «Горизонтальное» проникновение, также известное как теория ответственности «предприятия», позволяет судам привлекать к ответственности другие юридические лица, поскольку эти отдельные юридические лица имеют общую собственность и участвуют в более крупном унитарном коммерческом предприятии.

Впервые признав горизонтальный пирсинг, Суд в Мортимер сформулировал теорию предприятия как треугольную. Для наложения ответственности она должна перейти от корпорации-должника к общему владельцу, а оттуда — к целевой сестринской корпорации. Таким образом, ответственность предприятия зависит от допущения, что аффилированные корпорации являются родственными, «что у них есть общие владельцы и/или административная связь над родственными корпорациями». Без этой связи пирсинг «не может быть справедливым».

Таким образом, ответственность предприятия зависит от допущения, что аффилированные корпорации являются родственными, «что у них есть общие владельцы и/или административная связь над родственными корпорациями». Без этой связи пирсинг «не может быть справедливым».

Важно отметить, что в Пенсильвании существует «решительная презумпция» против пирсинга. Поэтому любой суд должен исходить из «общего правила», согласно которому юридическое лицо должно признаваться и поддерживаться, если только «конкретные, необычные обстоятельства не требуют исключения». Такая ситуация возникает, когда «справедливость или государственная политика требуют», а именно, когда корпоративная форма использовалась «для нарушения общественного удобства, оправдания неправоты, защиты от мошенничества или защиты от преступления». Типичные примеры включают случаи, когда корпорация используется для защиты средств от суждений или когда она используется в качестве «копилки» для личной выгоды. Для достижения аналогичного эффекта можно использовать узкоспециализированные корпорации, являющиеся частью более крупного предприятия, путем «разделения» обязательств для размывания и минимизации рисков.

МОРТИМЕР В. МАККУЛ

Решение по делу Мортимер было вынесено в связи с деликтным иском в пивной после того, как Райан Мортимер получил необратимые травмы, когда пьяный водитель врезался в ее машину. Этому водителю подавали спиртные напитки в ресторане, который принадлежал McCool Properties, LLC, но чья лицензия на продажу спиртных напитков принадлежала отдельной организации, 340 Associates, LLC. Энди и Крис МакКул были единственными владельцами 340 Associates. Энди, Крис и их отец Рэймонд владели McCool Properties.

В конечном итоге Мортимеру было присуждено судебное решение в размере 6,8 миллиона долларов против 340 Associates, но он смог вернуть только часть этой суммы, потому что у 340 не было страховки или значительных активов, помимо самой лицензии на продажу спиртных напитков. Чтобы получить оставшуюся часть судебного решения, Мортимер возбудил отдельный иск, чтобы разрушить корпоративную завесу 340 Associates и привлечь McCool Properties к ответственности в соответствии с теорией ответственности предприятия. Аргумент Мортимера был сосредоточен на частичном владении двумя организациями и на идее о том, что McCool Properties фактически является альтер-эго 340 Associates.

Аргумент Мортимера был сосредоточен на частичном владении двумя организациями и на идее о том, что McCool Properties фактически является альтер-эго 340 Associates.

Никогда ранее не рассматривавший вопрос о принятии теории предприятия, Верховный суд взвесил подходы, принятые в тех штатах, которые уже приняли ее. Отвергая «жестко формалистический подход», основанный на «постоянно растущем числе предопределенных факторов», суд принял двухэтапный тест для установления ответственности предприятия. Во-первых, «должно быть такое единство собственности, чтобы отдельные личности корпорации и отдельного лица больше не существовали», а во-вторых, «приверженность корпоративной фикции» санкционировала бы или способствовала бы «какому-то мошенничеству, неправильному или несправедливому».

Принимая тест, Верховный суд отверг мнение о том, что признание ответственности предприятия частью доктрины пирсинга «изменит коммерческую среду в худшую сторону». Судья Вехт подчеркнул, что нет никаких доказательств того, что «добросовестные владельцы бизнеса» были «наказаны за то, что воспользовались возможностью распределения связанных предприятий между несколькими юридическими лицами для обеспечения защиты ответственности и юридических преимуществ». Там, где применялась доктрина, неправомерное поведение было «обычно… действительно вопиющим».

Там, где применялась доктрина, неправомерное поведение было «обычно… действительно вопиющим».

В данном случае суд установил, что ответственность предприятия не наступает. Между 340 Associates и McCool Properties не было существенной совместной собственности, потому что Раймонд не имел интереса к 340. Примечательно, что суд также счел факты недостаточными для поддержки вертикального разрыва завесы между 340 и братьями МакКул индивидуально как владельцами этой корпорации, обнаружив, что эти двое должным образом отделили свои личные интересы от интересов 340.

ПРАКТИЧЕСКИЕ СООБРАЖЕНИЯ

Хотя суд в конечном итоге счел факты недостаточными для того, чтобы прорвать корпоративную завесу в Мортимер , решение открывает дверь для увеличения судебных разбирательств против корпораций и их «сестринских» организаций. Поэтому важно выделить передовой опыт для тех, кто управляет такими предприятиями.

Во-первых, предприятия, работающие через отдельные взаимосвязанные организации, должны быть осведомлены о необходимости диверсификации собственности. В деле Mortimer тот факт, что Рэймонд был владельцем одной трети McCool Properties, но не имел доли участия в 340 Associates, имел решающее значение для обнаружения отсутствия общего владения между ними. Другим корпорациям, особенно тем, которые находятся в тесном владении, было бы целесообразно диверсифицировать собственность, где это возможно.

В деле Mortimer тот факт, что Рэймонд был владельцем одной трети McCool Properties, но не имел доли участия в 340 Associates, имел решающее значение для обнаружения отсутствия общего владения между ними. Другим корпорациям, особенно тем, которые находятся в тесном владении, было бы целесообразно диверсифицировать собственность, где это возможно.

Во-вторых, чтобы избежать любых проявлений неправомерности, корпорации должны быть осведомлены о видах красных флажков, на которые исторически обращали внимание суды, взвешивая, следует ли прорвать корпоративную завесу или нет. К ним относятся недостаточная капитализация отдельных организаций, несоблюдение корпоративных формальностей и смешение корпоративных и личных дел. Хотя суд Mortimer не включил эти факторы явно в свой тест, это распространенные ловушки, на которые суды Пенсильвании обращают внимание при более широком применении доктрины пирсинга. Таким образом, в дополнение к обеспечению адекватной капитализации каждой организации, владельцы должны тщательно проводить и надлежащим образом документировать ежегодные собрания.

Об авторе