Универсальный передаточный документ что заменяет: Что заменяет УПД

Универсальный передаточный документ. Образец заполнения и бланк

Благодаря отмене в 2013 году применения обязательных унифицированных бланков первичных документов, организации получили возможность существенно уменьшить документооборот. Одним из наиболее удачных примеров такой оптимизации служит соединение в одной форме налогового счета-фактуры и бухгалтерского отгрузочного документа. В результате этого слияния возник универсальный передаточный документ.

ФАЙЛЫ

Скачать пустой бланк универсального передаточного документа .docСкачать образец заполнения универсального передаточного документа .doc

Документы, которые заменил новый бланк

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам. Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями.

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Правила составления универсального передаточного документа

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

Если документ подвергается изменениям и редактуре внутри предприятия, вышеупомянутую информацию из бланка исключать нельзя, в противном случае, универсальный передаточный документ не будет считаться законным основанием для бухгалтерских проводок, приходования операций и ТМЦ, возмещения НДС.

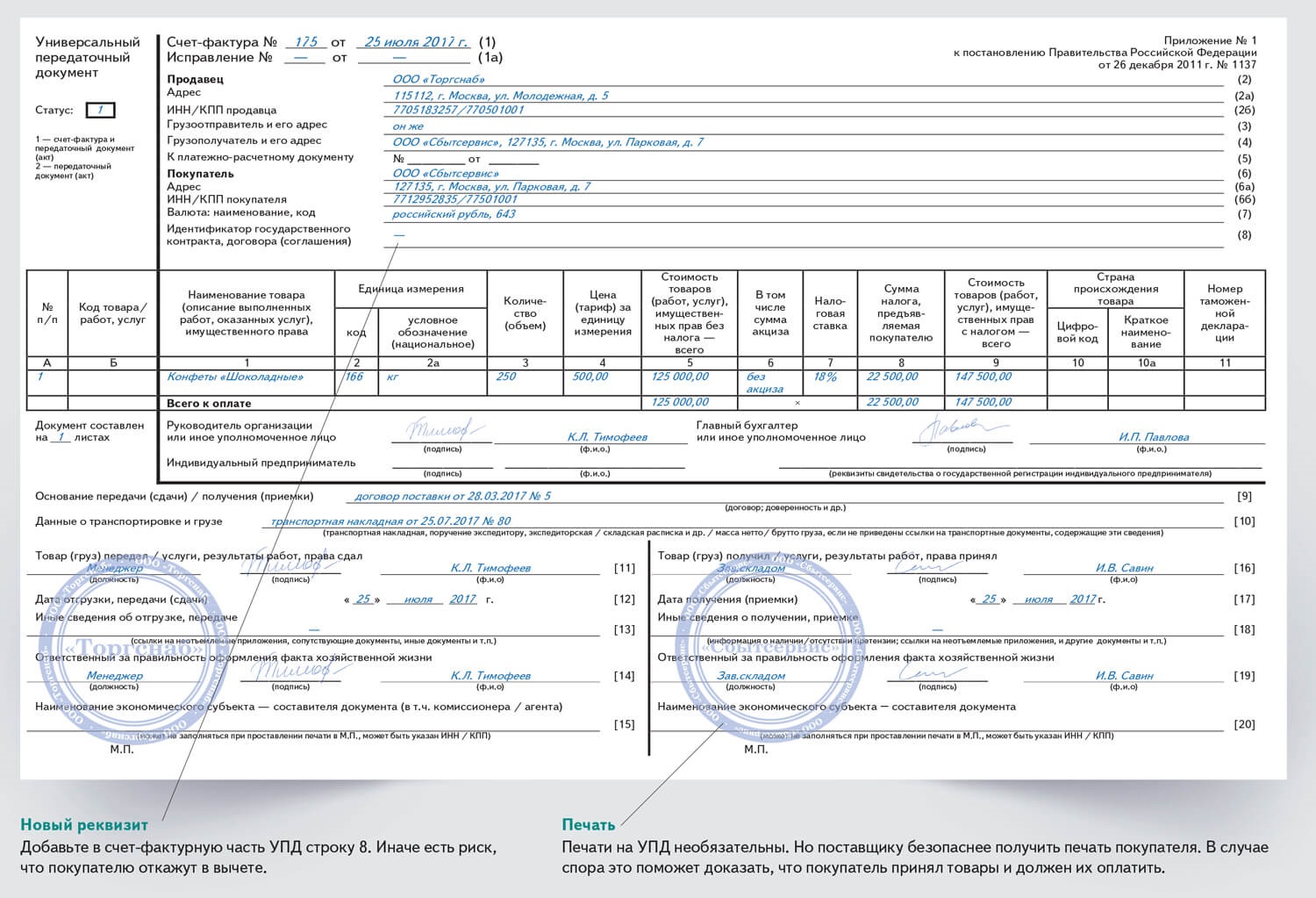

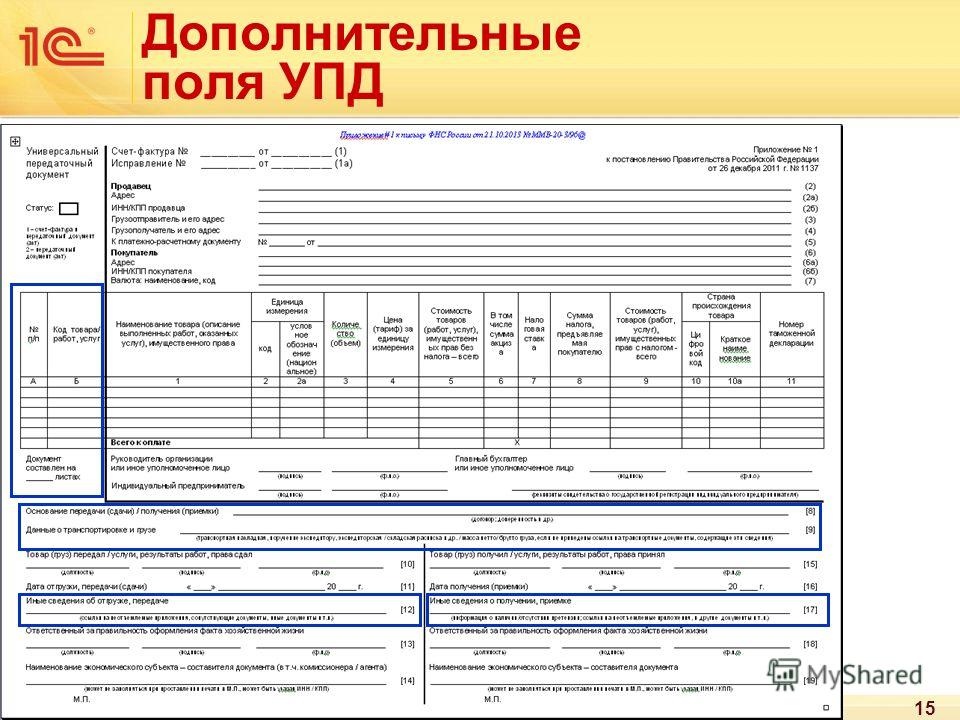

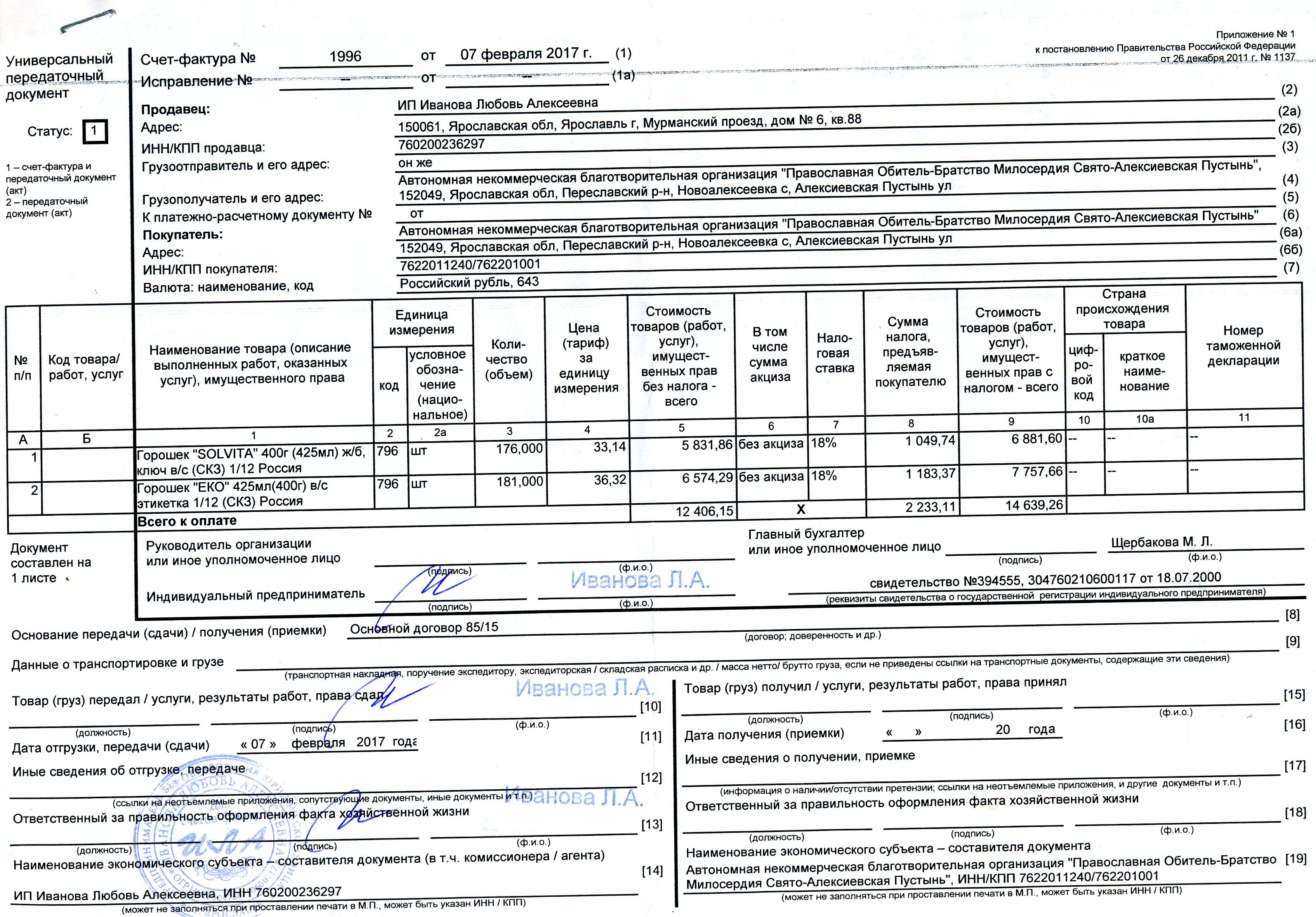

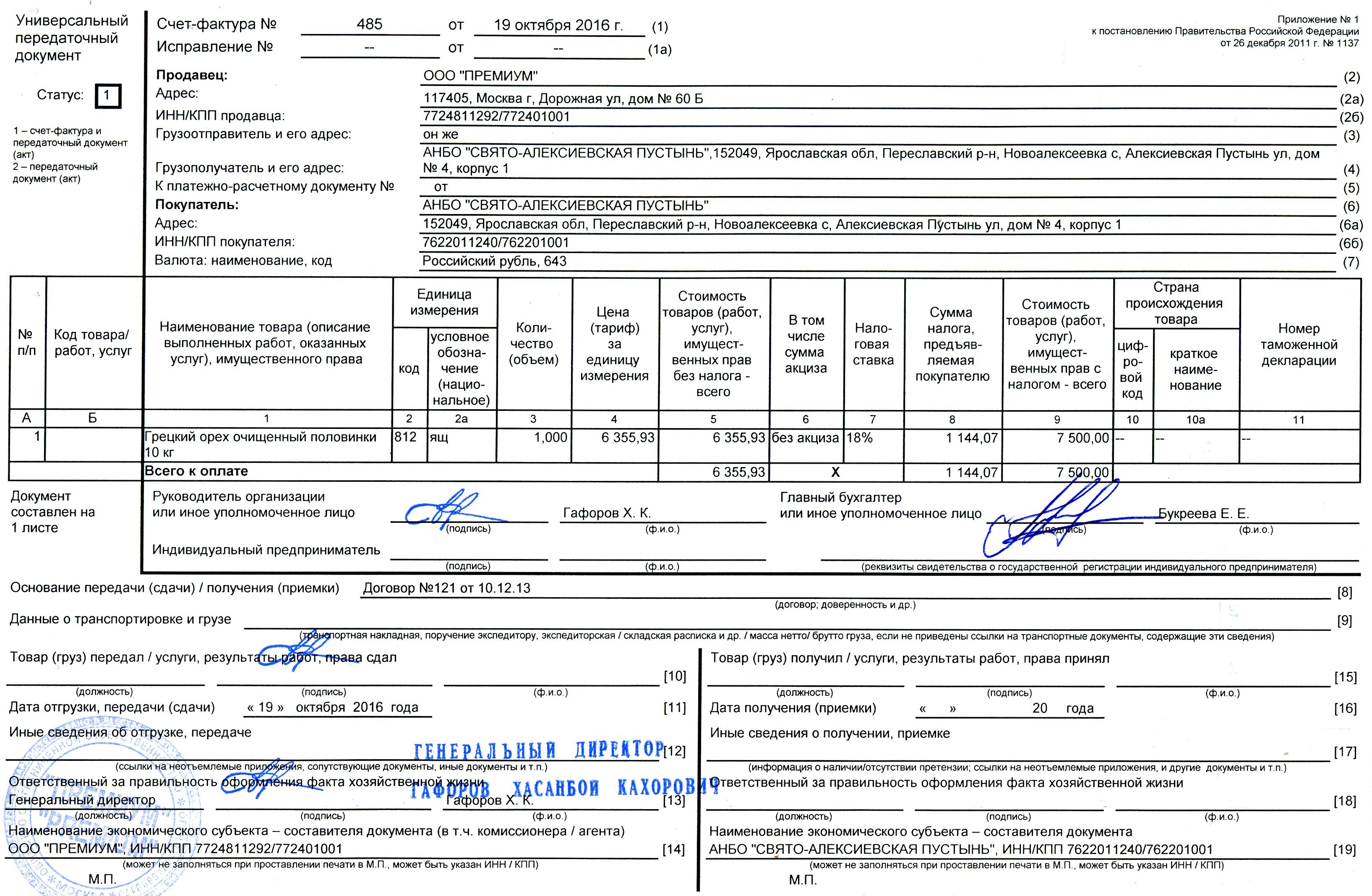

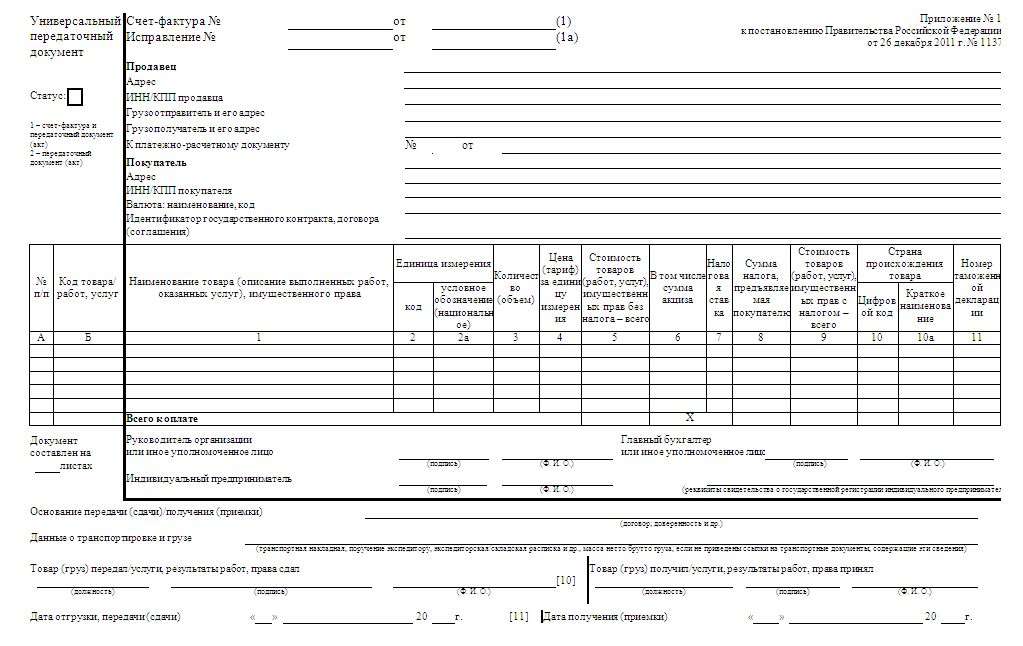

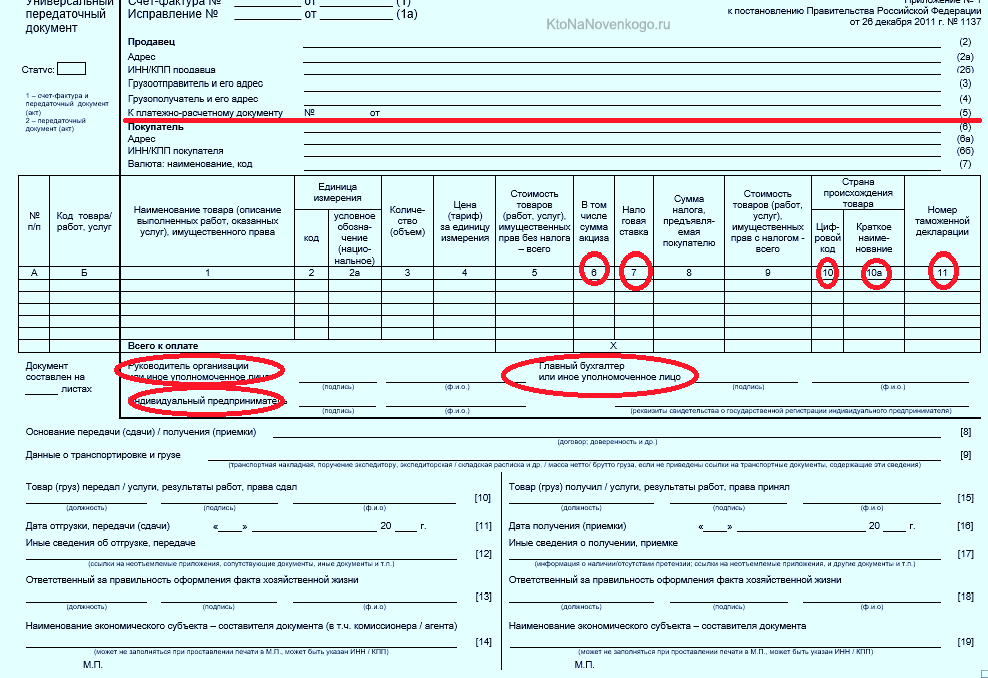

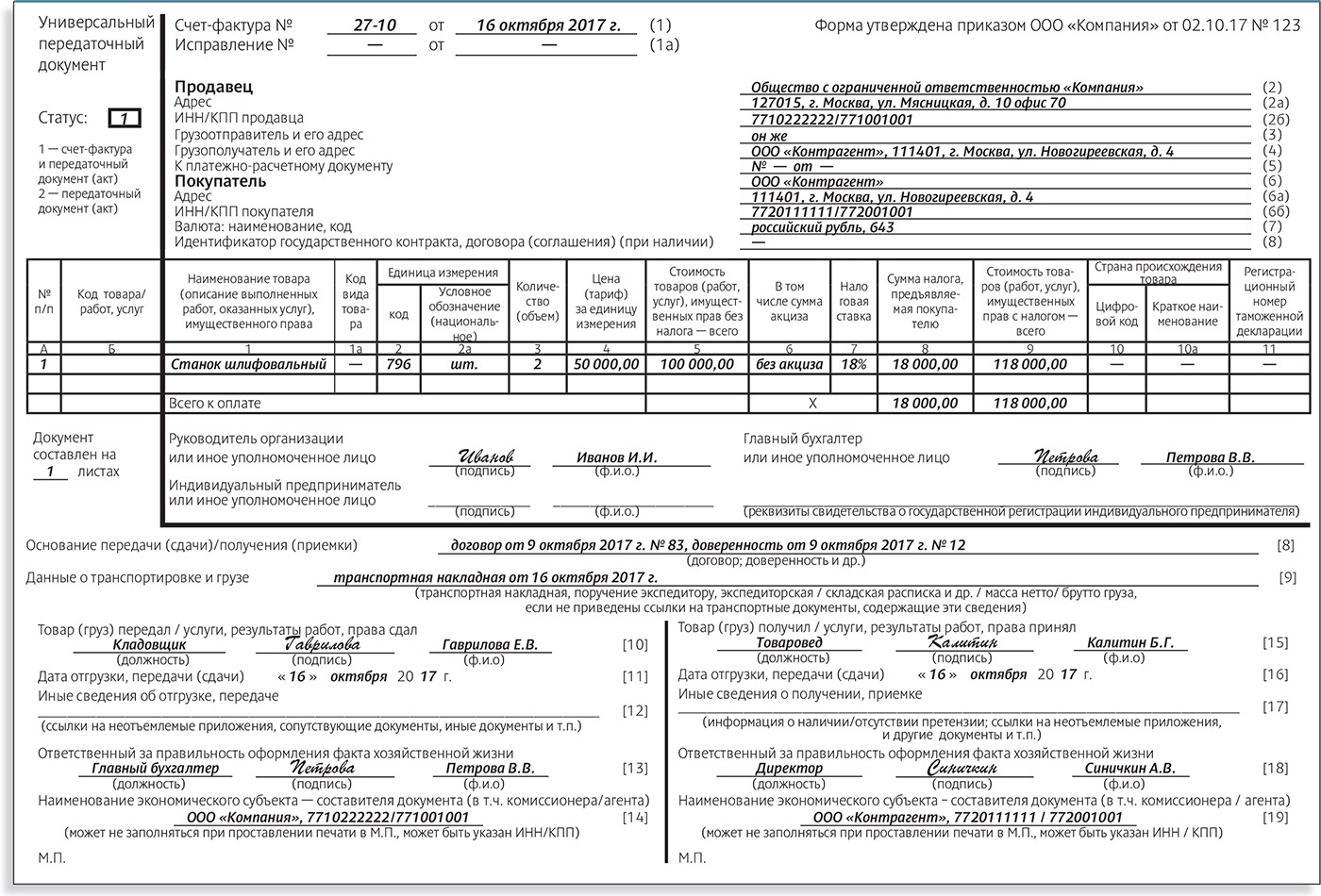

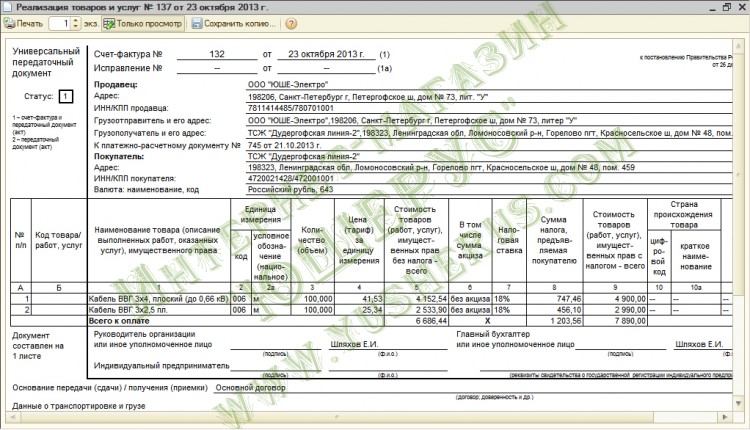

Образец заполнения универсального передаточного документа

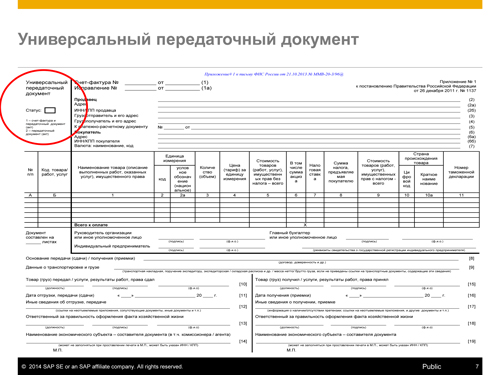

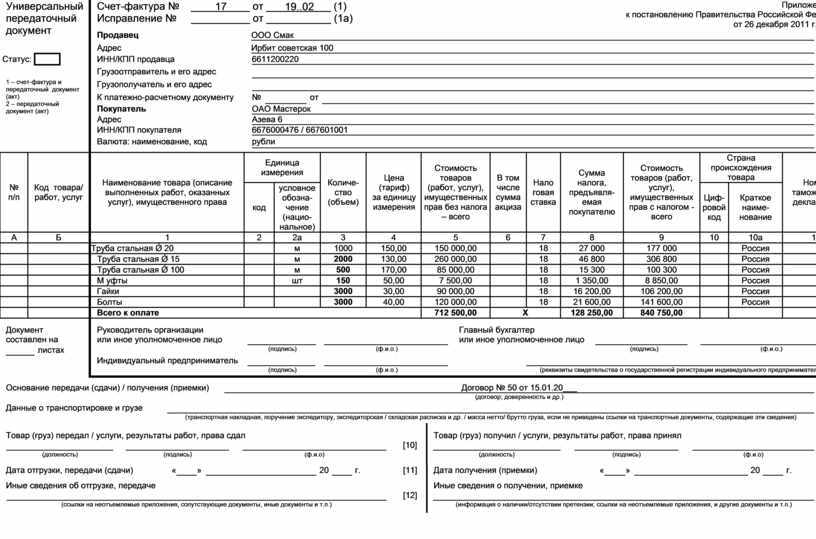

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т. е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

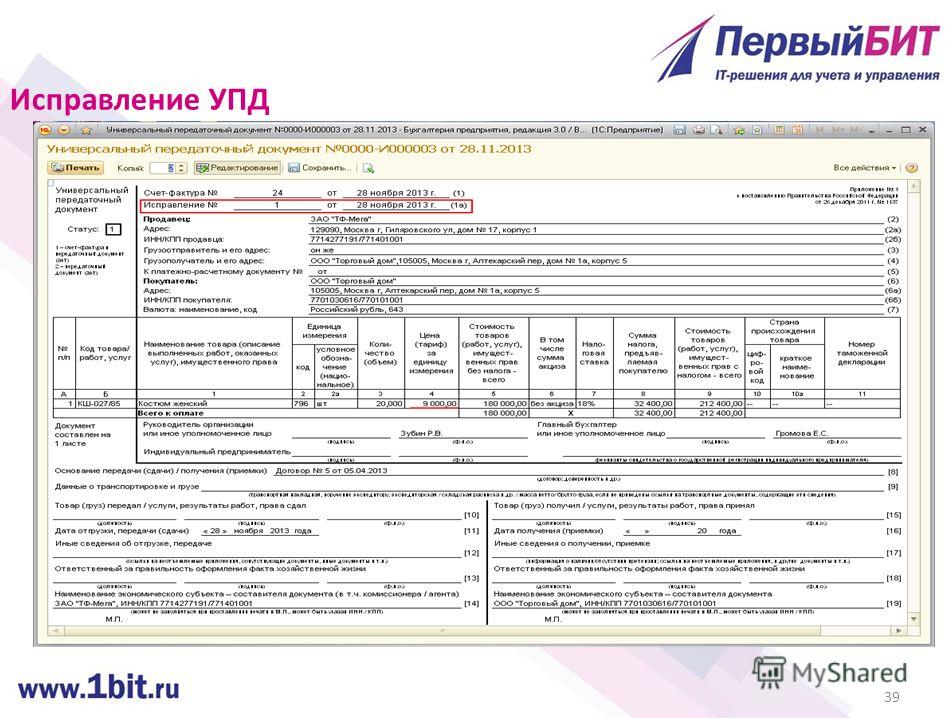

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

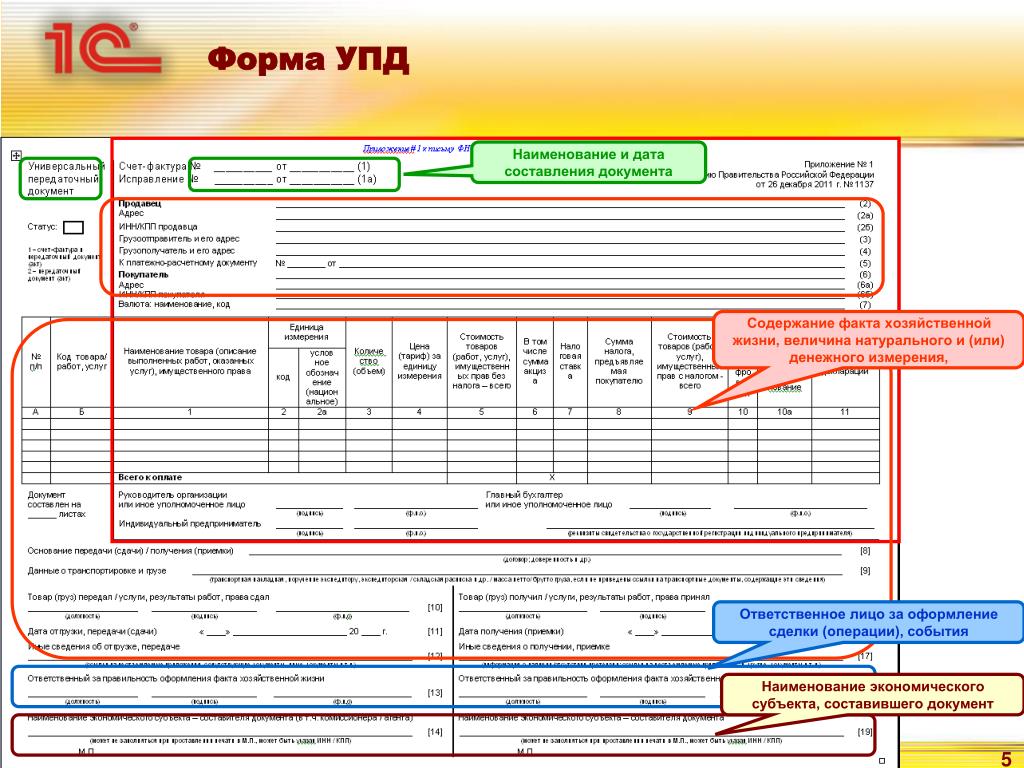

Универсальный передаточный документ: назначение и применение

В Налоговом законодательстве используется такой термин как «Универсальный передаточный документ» (УПД).

1. Торг.

2. Товарный раздел.

Следует упомянуть, что УПД не является обязательным к исполнению, поскольку его использование лишь рекомендуемо всем налогоплательщикам со стороны ФНС. Главная же его положительная сторона, это возможность применения в бухгалтерском и налоговом учете. Поскольку в него включены обязательные положения, согласно статье 9, пункту 2 Федерального закона № 402-ФЗ «О бухгалтерском учете».

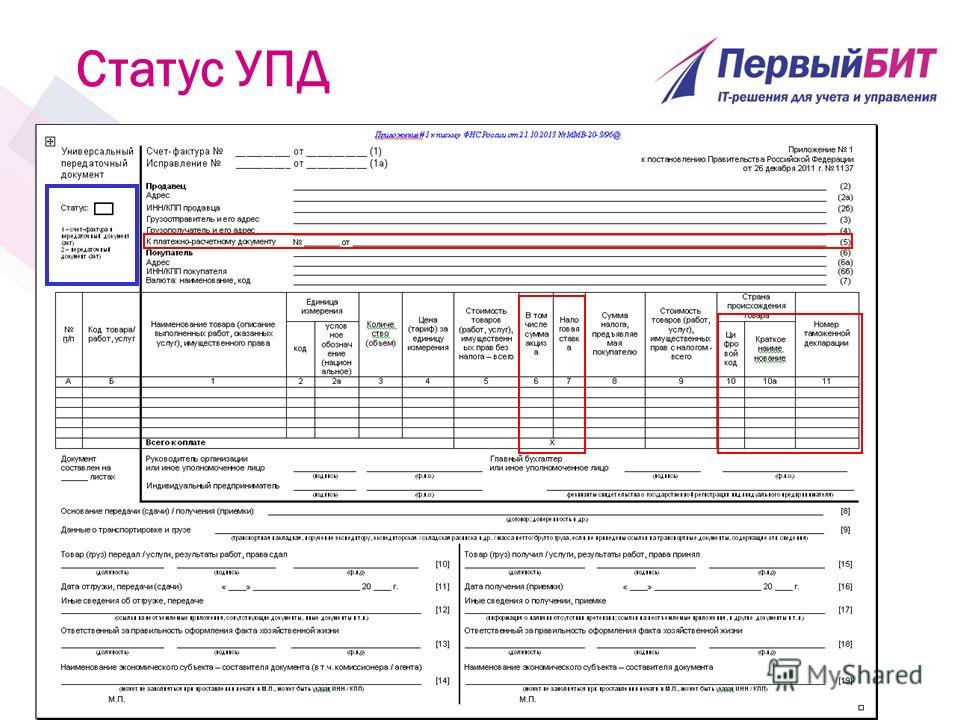

Следует более подробно рассмотреть назначение УПД, в чем существенную помощь может оказать статус данного документа. Отметка о статусе ставится в левом углу сверху, она означает следующее:

2. Документ можно применять исключительно для того, чтобы оформить факты хозяйственной деятельности предприятия.

В случае, когда документ используется в качестве подтверждения фактов хозяйственной деятельности, лишних документов заполнять не потребуется. Тогда как использование УПД для бухгалтерского учета предусматривает заполнение таких реквизитов как:

1. Указания к платежно-расчетному документу.

2. Сумма акциза.

3. Налоговая ставка.

4. Цифровой код страны происхождения товара.

5. Краткое наименование страны происхождения товара.

6. Номер таможенной декларации.

Вышеупомянутый статус предназначен для информирования, и определяется наличием, либо отсутствием в УПД необходимых для первичных документов, сведений. Универсальный передаточный документ может быть изготовлен как на бумаге, так и с использованием современных технических новинок, то есть быть представлен в электронном виде. В последнем случае документ также нуждается в электронной подписи и юридическом подтверждении. После чего он будет равнозначен бумажному аналогу.

В обоих случаях необходимо обозначить следующее:

В обоих случаях необходимо обозначить следующее:1. Выбранную форму документа: электронную, или бумажную.

2. Количество фактов хозяйственной деятельности, которые будут упомянуты в документе.

3. Данные о партнерах, сделки с которыми будет фиксировать УПД.

При необходимости подтвердить налоговые расходы УПД также применим, кроме того его используют при вычете НДС.

Второй статус документа означает, что компания вправе воспользоваться вычетами по налогам на НДС, но при этом все вышеперечисленные реквизиты должны быть заполнены. Чтобы проделать эту операцию, УПД необходимо зарегистрировать в книге покупок в момент возникновения права на это. Прежде чем это сделать, нужно проверить все необходимые для счета-фактуры сведения, среди них должны быть упомянуты следующие:

1. Дата, номер, наименование документа.

2. ИНН, адрес продавца и покупателя.

3. Сведения о том, кто отправил, и кто принял груз.

4. Номер расчетно-платежного документа.

5.

Размер товара.

Размер товара.6. Стоимость товара.

7. На последней странице обязательно должны стоять подписи директора предприятия и главного бухгалтера. Также могут подписаться другие уполномоченные лица.

Использование УПД предусмотрено при проведении таких операций, как:

1. Разгрузка товара.

2. Передача прав на владение имуществом другому лицу.

3. Фиксирование итога всех проведенных работ.

4. Для того, чтобы документально подтвердить факт оказания помощи.

Компании, использующие упрощенную систему налогообложения, не выплачивают НДС, но вместо товарных накладных и актов они также могут использовать УПД, обозначив его статус как 2, без указания ставки и суммы налога.

В компаниях, которые применяют специальные налоговые режимы использование УПД должно быть подтверждено письменно.

Статья 313 Налогового кодекса РФ, гласит, что для подтверждения данных налогового вычета могут быть использованы первичные документы, к которым и относиться УПД, поскольку перечень реквизитов полностью согласуется с требованиями Закона № 402-ФЗ. При этом использование УПД, как «первичку» несет за собой необходимость указания следующих сведений в обязательном порядке:

1. Название документа. Время и дату оформления.

2. Полное юридическое имя организации, которая занимается составлением.

3. Факты хозяйственной жизни, которые он содержит.

4. Размер натурального и денежного измерения. Единицы измерения должны быть указаны.

5. Полное имя и должность граждан, совершающих договорную сделку. Также необходимо указать перечень всех, кто несет ответственность за составление.

6. Завершать его должны подписи ответственных лиц.

В случае, когда все вышеперечисленные сведения указаны правильно и документ составлен, верно, поставлены требуемые подписи, юридически подтверждена подлинность, УПД может использоваться для подтверждения расходов, как при расчете налога на прибыль, так и при использовании специального режима упрощенной системы налогообложения.

Такой статус Универсального документа подтверждает Налоговый кодекс РФ, согласно ему же все необходимые расходы, которые несет предприятие, должны иметь экономическое обоснование, то есть указанна причина, повлекшая их необходимость. Кроме того, все расходы должны фиксироваться и иметь тому письменное подтверждение, как того требует закон.

Таким образом, УПД просто не заменим при необходимости фиксации важной налоговой информации, потому очень важно правильно указывать все необходимые сведения и реквизиты при его составлении.

Если у Вас возникли какие либо вопрос, Вы может обратиться к нашим квалифицированным бухгалтерам

Универсальный передаточный документ (УПД): особенности практического применения

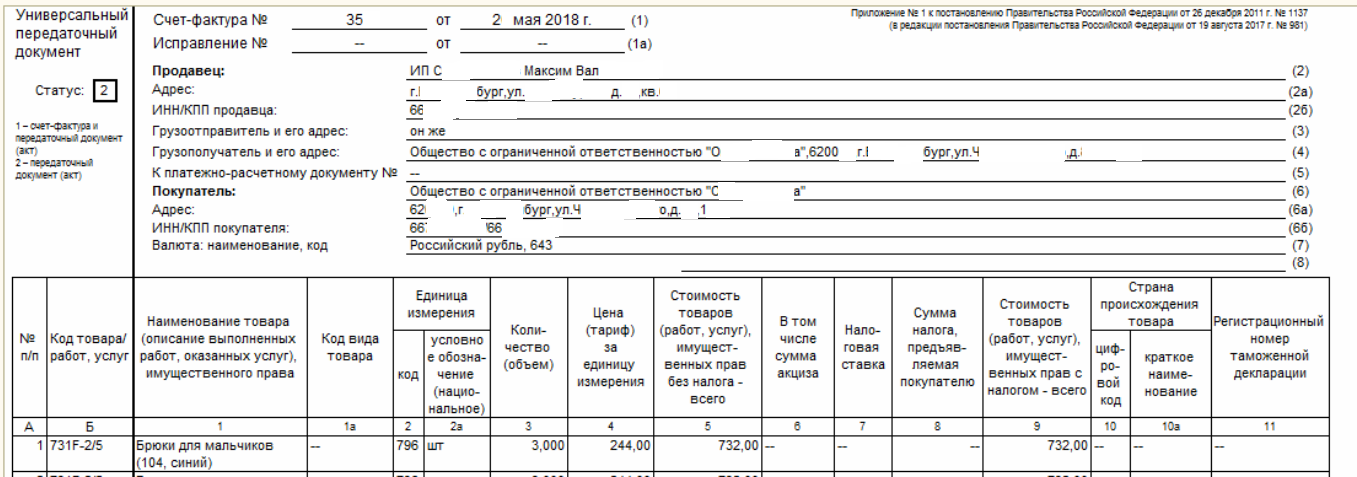

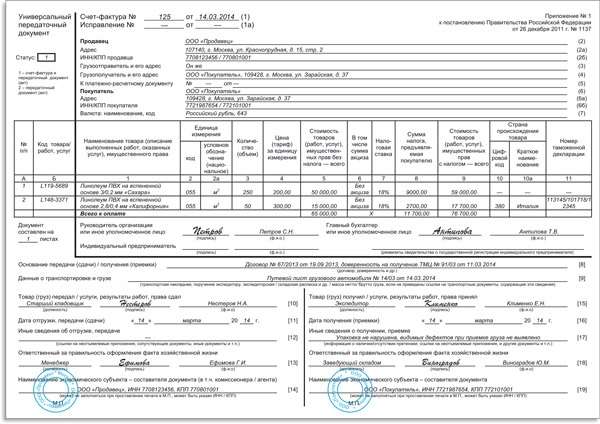

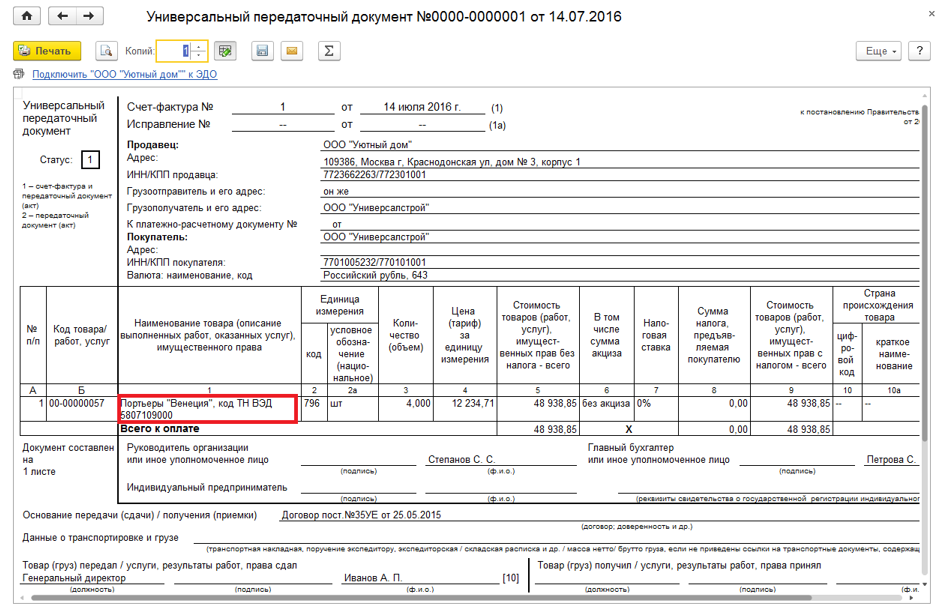

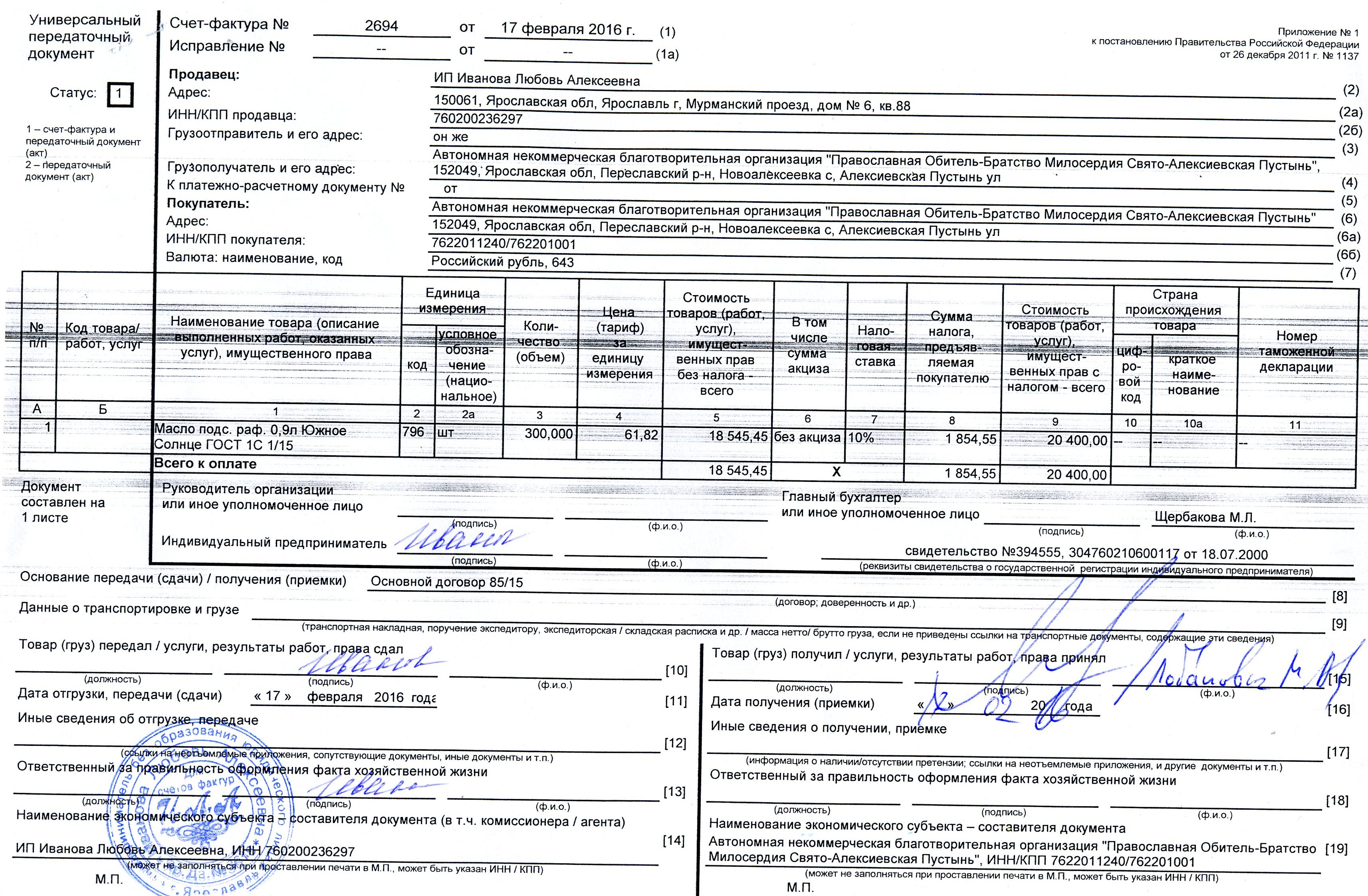

В 2013 году ФНС разработала новый формат документа, который можно использовать для целей бухгалтерского учета и одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС (статус документа «1»). Универсальный передаточный документ (УПД) фактически представляет собой счет-фактуру, дополненную реквизитами первичного учетного документа, но при этом может использоваться и исключительно как первичный документ (статус документа — «2»).

Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@ и приложение к нему дают подробную инструкцию по работе с УПД. Там же закреплено, что использование УПД в статусе только первичного документа организациями и предпринимателями, не являющимися плательщиками НДС, не влечет за собой для них обязанности по исчислению и уплате в бюджет НДС. Получается, что работать по УПД могут все предприниматели и организации. Для этого необходимо:

- определить, по каким хозяйственным операциям будет применятся УПД;

- разработать подходящий формат документа;

- внести изменения в учетную политику организации.

Полный переход на формат УПД не является обязательным, поэтому на практике компании могут работать по новой схеме, например, с одним поставщиком или по одной хозяйственной операции, остальной документооборот остается неизменным.

В чем же состоит удобство универсального передаточного документа?

- Сокращается число оформляемых документов, что упрощает работу бухгалтерии.

При полном переходе ответственным сотрудникам легче разобраться в особенностях заполнения одного документа вместо различных (ТОРГ-12, ОС-1, М-15, 1-Т).

При полном переходе ответственным сотрудникам легче разобраться в особенностях заполнения одного документа вместо различных (ТОРГ-12, ОС-1, М-15, 1-Т). - Минимизируется количество ошибок (по сравнению с заполнением нескольких документов с дублирующими реквизитами, особенно, если это делают разные сотрудники).

- Разрешается выставление УПД одновременно на товары и услуги – это актуально для фактов отгрузок товаров с транспортировкой.

Письмо ФНС РФ от 23.09.2016 № ЕД-4-15/17910 разъясняет, что отражение в УПД одновременной отгрузки товаров и приемки-передачи сопутствующих услуг не нарушает требования действующего законодательства. Если передача товара и оказание услуги разнесены во времени, то данное правило не работает.

Помимо очевидных преимуществ в работе с УПД есть ряд нюансов, о которых нужно знать:

- УПД не заменяет транспортные документы (ТТН, ТН, путевой лист). В формате УПД отражается только товарная часть ТТН.

- Для оформления изменения продавцом общей стоимости поставки из-за изменения количества/стоимости отгруженных товаров, а также для документирования продавцом согласия с претензией покупателя при выявлении расхождения по количеству и качеству товаров при их приемке (без постановки на учет) ФНС рекомендует использовать формат универсального корректировочного документа (УКД) – письмо ФНС от 17 октября 2014 г.

N ММВ-20-15/86@.

N ММВ-20-15/86@. - Для исправления ошибок продавца при оформлении УПД необходимо корректировать первоначальный комплект документов, пошаговые инструкции даны в приложении 7 к письму ФНС России от 17 октября 2014 № ММВ-20-15/86.

Как мы видим, служба ФНС старается оперативно реагировать на вопросы, возникающие у предпринимателей и организаций в связи с переходом на УПД, выпуская подробные разъяснения. Ведь в упрощении документооборота заинтересованы и органы власти, и представители бизнеса. Участники Совета профессионалов по цепям поставок в свою очередь делятся положительным опытом работы с использованием УПД, особо отмечая сокращение времени на подписание документов и экономию бумаги, что немаловажно.

Анна Пушина, эксперт Совета профессионалов по цепям поставок

Как применять универсальный передаточный (корректировочный) документ (УПД и УКД)

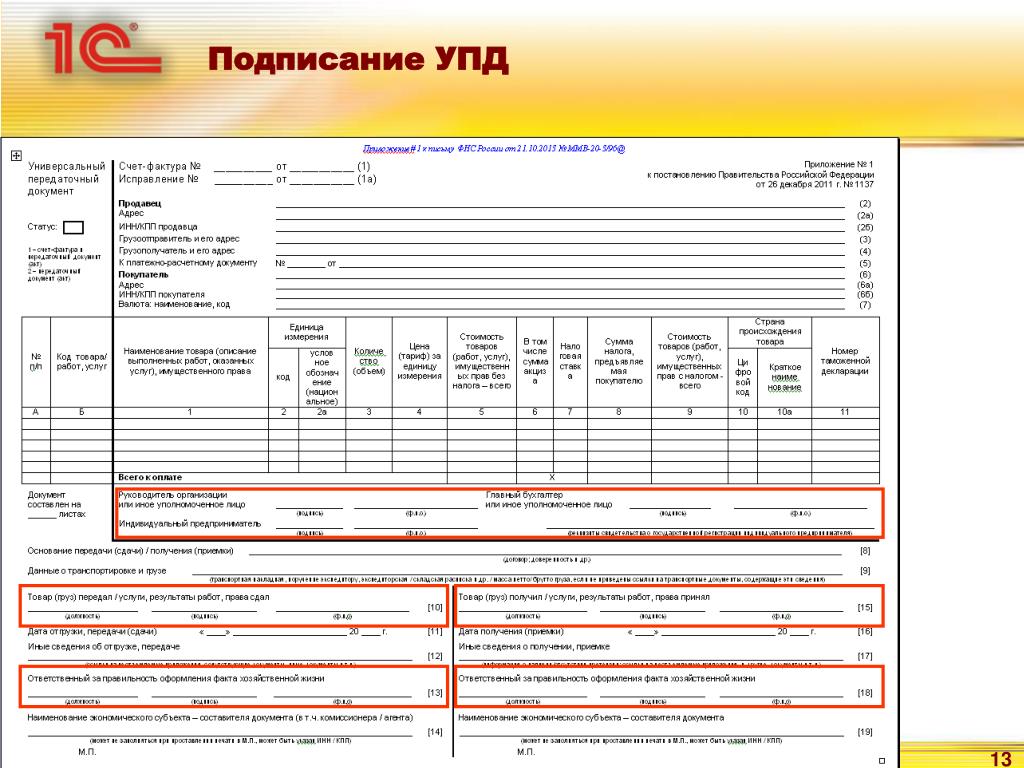

В УПД ставят свои подписи:

– руководитель и главный бухгалтер организации – продавца или исполнителя;

– сотрудники, ответственные за передачу или приемку товаров, работ или имущественных прав;

– сотрудники, ответственные за правильность оформления сделки, – как со стороны продавца, так и со стороны покупателя.

Подписи продавца и покупателя в УПД

Передача права подписи УПД. Вместо руководителя и главбуха УПД могут подписать другие лица, уполномоченные на это приказом руководителя или доверенностью от имени организации.

Типовых образцов для приказов (распоряжений) нет. Поэтому можно составить приказ в произвольной форме. Главное, чтобы в нем была информация о том, руководитель или главбух передают право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать документы. Можно также предусмотреть, кто имеет право подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по другим причинам.

Уполномоченные сотрудники заверяют счета-фактуры своими подписями. При этом есть два варианта, как указывать должности. Первый – в реквизитах «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо» уполномоченные лица ставят личные подписи, а в расшифровке Ф. И. О. указывают свои фамилии и инициалы.

И. О. указывают свои фамилии и инициалы.

Второй вариант – внести в УПД дополнительные строки и указать в них реальные должности уполномоченных лиц и расшифровку их фамилий и инициалов. И тот и другой вариант не противоречат законодательству и не могут быть основаниями для отказа в вычете НДС.

Бывает, что первый и второй экземпляры одного и того же документа подписали разные уполномоченные лица. Право на вычет сохраняется у покупателя и в этом случае. Это не ошибка, которая лишает права на вычет. Об этом – письмо Минфина 03.07.2013 № 03-07-15/25437. Данное письмо о счетах-фактурах, но такие же выводы можно применять и к УПД.

Комплекс полномочий по подписи УПД. Подписывать документы с обеих сторон вправе как разные лица, так и лица, наделенные комплексом полномочий (письмо ФНС от 23.09.2016 № ЕД-4-15/17910). Поэтому необязательно привлекать для подписи документов много сотрудников. Например, можно предоставить право расписываться в УПД двум лицам.

Первое лицо – бухгалтер, который совмещает полномочия руководителя, главбуха и лица, ответственного за правильность оформления факта хозяйственной жизни. Второе лицо – другой сотрудник, который выполняет функцию фактического приемщика-сдатчика и подтверждает принятие или сдачу товаров, услуг. Нет нарушения, и если руководитель возложил весь комплекс полномочий по подписанию УПД на одного сотрудника. Законодательство это не запрещает.

Копии документов о полномочиях для покупателей. Формально продавец не обязан представлять покупателю копии документов о полномочиях сотрудников подписывать УПД. Законодательством такая обязанность за продавцами не закреплена. Однако, проверяя вычеты по НДС у покупателя, налоговая инспекция может затребовать у продавца документы о сотрудниках, уполномоченных подписывать УПД. При проверке инспекторы применяют к УПД такие же правила, как и к счетам-фактурам.

Если окажется, что документов о передаче права подписи нет, инспекторы могут поставить под сомнение законность вычетов по НДС.

Если в дополнение к этому они найдут другие доказательства фиктивности сделки, то вычеты снимут. Поэтому копии документов о праве сотрудников подписывать счета-фактуры контрагентам по их запросу лучше представлять (п. 8 ст. 88, п. 12 ст. 89, ст. 93.1 НК, письмо ФНС от 09.08.2010 № ШС-37-3/8664).

Сам по себе факт подписи УПД неустановленными или неуполномоченными лицами не повод для отказа в вычетах. Но он может служить одним из доказательств при наличии других признаков. Такие правила прописаны в статье 54.1 НК, которая действует с 19 августа 2017 года. Раньше инспекторы руководствовались понятием необоснованной налоговой выгоды из постановления Пленума ВАС от 12.10.2006 № 53. И были случаи, когда суды признавали незаконность вычетов по НДС, если не было документов о полномочиях сотрудников подписывать счета-фактуры (см., например, постановление Президиума ВАС от 11.11.2008 № 9299/08).

Расшифровки подписей. Подписи руководителя и главбуха организации-поставщика должны быть расшифрованы.

При этом полностью достаточно указать только фамилии должностных лиц, а имена и отчества можно обозначить инициалами. Это следует из Порядка оформления счетов-фактур (приложение 1к постановлению Правительства от 26.12.2011 № 1137). Если расшифровок нет, возможны такие же проблемы, что и при отсутствии подписей в УПД и счетах-фактурах. Инспекторы могут посчитать, что документы подписаны неустановленными лицами. А этот факт – один из признаков того, что сделка фиктивная, а вычеты по НДС незаконные.

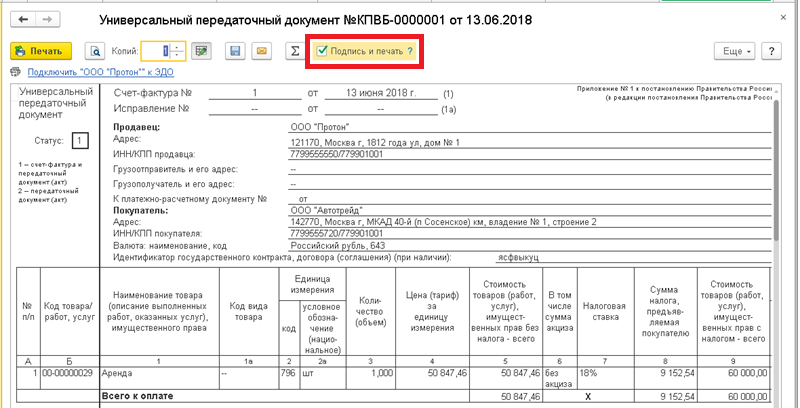

Подписи в электронных УПД. Электронные УПД, как и электронные счета-фактуры, подписывают усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. Реквизит «Главный бухгалтер (подпись) (Ф. И. О.)» не нужен. Это следует из пункта 6 статьи 169 НК, пункта 8 приложения 1 к постановлению Правительства от 26.12.2011 № 1137, пункта 1.5 Порядка, утвержденного приказом Минфина от 10.11.2015 № 174н.

Документы, заверенные электронной подписью, которые прислал вам контрагент, нужно подписать таким же способом. Распечатывать электронную первичку и ставить на ней собственноручную подпись нельзя. В таком случае инспекторы посчитают, что документ подписала только одна сторона. Контрагенты должны подписывать первичные документы одним способом: либо живыми подписями с обеих сторон, либо электронными подписями (ст. 6 Закона от 06.04.2011 № 63-ФЗ). Такие разъяснения – в письме ФНС от 23.04.2018 № ЕД-4-15/7760.

Распечатывать электронную первичку и ставить на ней собственноручную подпись нельзя. В таком случае инспекторы посчитают, что документ подписала только одна сторона. Контрагенты должны подписывать первичные документы одним способом: либо живыми подписями с обеих сторон, либо электронными подписями (ст. 6 Закона от 06.04.2011 № 63-ФЗ). Такие разъяснения – в письме ФНС от 23.04.2018 № ЕД-4-15/7760.

Факсимильные подписи на УПД недопустимы. УПД и счета-фактуры с такими подписями не равнозначны счетам-фактурам, которые подписаны руководителем и главбухом лично. Поэтому принимать НДС к вычету по документу с факсимильной подписью нельзя (письмо Минфина от 27.08.2015 № 03-07-09/49478, постановление Президиума ВАС от 27.09.2011 № 4134/11).

Если УПД составляет предприниматель, то подписать документ может либо он сам, либо человек, которому предприниматель выдал доверенность. Например, бухгалтер, который ведет учет деятельности ИП. В обоих случаях в УПД указывайте реквизиты свидетельства о госрегистрации предпринимателя. Электронный счет-фактуру индивидуальный предприниматель заверяет своей усиленной квалифицированной электронной подписью.

Электронный счет-фактуру индивидуальный предприниматель заверяет своей усиленной квалифицированной электронной подписью.

Вместо счета-фактуры вычет можно подтвердить универсальным передаточным документом | ФНС России

Дата публикации: 19.07.2014 13:00 (архив)

Если налогоплательщик вместо обычного счета-фактуры предъявит универсальный передаточный документ (УПД) со статусом «1», инспекторы не вправе отказать в вычете налога на добавленную стоимость.

Что такое УПД?

Напомним, УПД, форма которого разработана Федеральной налоговой службой, объединяет в себе счет-фактуру и первичный документ, подтверждающий совершение хозяйственной операции. Бланк этого документа, а также рекомендации по его заполнению приведены в письме ФНС России от 21.10.13 № ММВ-20-3/96@.

УПД со статусом «1» заменяет собой как счет-фактуру, так и накладную либо акт. В этом случае универсальный передаточный документ одновременно служит для расчетов по НДС и для признания расходов при налогообложении прибыли. УПД со статусом «2» заменят собой только накладную либо акт.

УПД со статусом «2» заменят собой только накладную либо акт.

Вычет налога на добавленную стоимость на основании УПД

Правомерно ли использовать УПД в качестве документа, заменяющего счет-фактуру и акт приема-сдачи оказанных услуг (то есть со статусом «1»)? Клиенты отказываются принимать универсальный передаточный документ. Причина — в статье 169 НК РФ сказано, что основанием для принятия предъявленных покупателю продавцом сумм налога к вычету является именно счет-фактура. А каких-либо поправок в Налоговый кодекс о том, что УПД заменяет счет-фактуру, не вносилось. Вправе ли покупатель принимать НДС к вычету на основании универсального передаточного документа? Да, вправе.

Бланк УПД представляет собой действующую форму счета-фактуры, дополненную обязательными показателями первичных учетных документов. Указание в счете-фактуре дополнительной информации не запрещено.

Поэтому то обстоятельство, что в действующей форме счета-фактуры содержится дополнительная информация, предусмотренная универсальным передаточным документом, не является основанием для отказа в вычете сумм налога на добавленную стоимость, предъявленных продавцом покупателю.

Новые форматы электронных первичных документов. Часть 1. Законодательство. Synerdocs

26.03.2017

Полный переход на новые форматы первичных документов не за горами, операторы активно работают над их поддержкой. Я решила собрать как можно больше информации на эту тему и объединить всё в серии статей: начну с описания законодательной базы, продолжу советами о применении новых форматов и закончу размышлениями о будущем.

Вспоминаем старые форматы

Какие форматы мы считаем старыми и почему?

- Форматы первичных учетных документов, утвержденные Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ содержат соответственно формат товарной накладной ТОРГ-12 и акта приемки-сдачи работ (услуг). С 1 июля 2017 года этот формат теряет свою силу в соответствии принятием Приказа ФНС от 20.05.2016 N ММВ-7-15/329.

- Форматы счета-фактуры и корректировочного счета-фактуры, утвержденные Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@.

В этом приказе утрачивают силу только некоторые части:

В этом приказе утрачивают силу только некоторые части:

- Абзац второй пункта 1 и приложение №1, которые содержат формат счета-фактуры. Отменяет их Приказ ФНС России от 24.03.2016 N ММВ-7-15/155@, который при этом утверждает новый формат – универсального передаточного документа (УПД), но об этом расскажем дальше.

- Абзац третий пункта 1 и приложение №2, содержащие формат корректировочного счета-фактуры. Их отменяет Приказ ФНС России от 13.04.2016 N ММВ-7-158189@, одновременно утверждающий формат корректировки универсального передаточного документа (УКД).

Важно! Стоить помнить, что использовать старый формат счета-фактуры с 1 июля 2017 года будет нельзя, но те, которые были отправлены до этой даты, можно будет представлять в налоговую, например, в рамках камеральных проверок, до 31.12.2020 г. Старые форматы первичных учетных документов можно будет использовать, но уже как неформализованные, то есть представлять в налоговый органы их придется в виде бумажных копий.

Разбираем новые форматы

Первичные учетные документыОтдельные форматы первичных учетных документов теперь утверждаются двумя приказами:

- Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

- Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно, и в то же время являются рекомендуемыми. Такой вывод можно сделать из Приказа ФНС от 20.05.2016 N ММВ-7-15/329, который прямо говорит о том, что старые форматы отменяются в связи с принятием приказов по форматам ДПТ и ДПРР.

УПД и УКДКак я уже писала, формат УПД и УКД заменят форматы счета-фактуры и корректировочного счета-фактуры. С ними надо разобраться подробнее.

Электронный формат УПД официально называется «формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме». и утверждается Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@.

Формат УКД – «формат корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру» – утвержден Приказом ФНС России от 13.04.2016 N ММВ-7-15/189@.

Подробнее об УПДФормат УПД выполняет 3 функции:

- Счет-фактура – СЧФ.

- Счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

- Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В данном случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Аналогично и формат УКД выполняет 3 функции:

- Корректировочный счет-фактура – КСЧФ.

- Корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

- Документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Функции электронного формата и статусы печатной формы УПД отличаются. Следующая таблица поможет вам разобраться, какие формы бумажных документов соответствуют разным вариантам электронных.

Получается, что на бумаге нормативно-правовой акт, утверждающий счет-фактуру, остался прежним, а для УПД и УКД появились письма с рекомендуемой печатной формой. В электронных же форматах счет-фактура перешел в формат УПД, а корректировочный счет-фактура – в формат УКД.

Важно! Форматы УПД и УКД являются обязательными только в части счетов-фактур. То есть для обмена электронными счетами-фактурами с 1 июля 2017 года обязательно нужно будет использовать формат УПД (для корректировочных – УКД) с функциями СЧФ или СЧФДОП (для УКД – КСЧФ или КСЧФДИС). Такой вывод можно сделать из п. 9 и абз. 2 п. 1 ст. 169 Налогового кодекса РФ.

Вместо заключения

В этой статье я разобрала нормативно-правовые акты, которые утверждают, рекомендуют или отменяют форматы электронных первичных учетных документов и счетов-фактур. Получается, что все старые форматы нашли свое отражение в новых, а первичные документы даже несколько раз. На схеме как раз виден переход.

Но пока шла работа над материалом, возникла еще масса вопросов по данной теме, поэтому в следующей статье я выдам рекомендации, как использовать новые форматы, и какие у них есть особенности.

Анастасия Щепина, аналитик Synerdocs

Универсальный передаточный документ — применяем?

7 октября 2016 г. 7:45:08

7:45:08

В 2013 году ФНС РФ разработала УПД (универсальный передаточный документ) – форму, которая объединяет в себе счет-фактуру и первичный документ, подтверждающий совершение хозяйственной операции. Бланк УПД и правила его заполнения приведены в письме Федеральной налоговой службы России от 21.10.13 № ММВ-20-3/96@.

Налогоплательщики вправе доработать форму УПД, предложенную в письме — компания или предприниматель может добавить любые строки или столбцы по своему усмотрению. А вот удалять обязательные реквизиты счета-фактуры категорически возбраняется! (Письмо Минфина России от 28.08.13 № 03-07-15/35322).

Применение универсального передаточного документа для организации не обязанность, а право. Поэтому в основном бизнес работает по прежним, хорошо знакомым ТОРГ-12, счетам-фактурам и актам…

Когда можно оформлять УПД?

1. При отгрузке товаров. Но авансовые счета-фактуры выставлять по-прежнему надо отдельно.

2. Вместо акта приема-передачи услуг (работ). Но безопаснее приложить подробный отчет по ним.

Но безопаснее приложить подробный отчет по ним.

3. Вместо счета-фактуры и № ТОРГ-12. Но на перевозку по-прежнему нужно оформлять транспортную накладную!

4. На общей системе, упрощенке и вмененке. Главное не писать НДС, чтобы не пришлось его платить!

Компании и ИП, решившие перейти на универсальный передаточный документ, могут использовать УПД в двух вариантах:

1. УПД заменяет собой как счет-фактуру, так и накладную, либо акт. Такому документу присваивается статус 1.

2. УПД заменят собой только накладную, либо акт. В этом случае УПД служит исключительно для признания расходов в налоговом учете. Для расчетов по НДС необходим обычный счет-фактура. УПД присваивается статус 2.

В конце сентября 2016 года ФНС разъяснила возможность выставления универсального передаточного документа одновременно на товары и услуги (Письмо ФНС РФ от 23.09.2016 N ЕД-4-15/17910).

В ведомстве отметили, что НК РФ не содержит требования о выставлении отдельного счета-фактуры на каждый вид продукции или услуг. Отражение в УПД одновременной отгрузки товаров и приемке-передаче сопутствующих услуг не будет нарушать требований действующего законодательства (статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ) только в том случае, когда услуга, указанная в документе, была уже оказана. Документ должен быть подписан как представителями сторон, уполномоченными на подписание счетов-фактур, так и уполномоченными на оформление факта передачи товаров с предварительным оказанием сопутствующей услуги (услуг).

Отражение в УПД одновременной отгрузки товаров и приемке-передаче сопутствующих услуг не будет нарушать требований действующего законодательства (статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ) только в том случае, когда услуга, указанная в документе, была уже оказана. Документ должен быть подписан как представителями сторон, уполномоченными на подписание счетов-фактур, так и уполномоченными на оформление факта передачи товаров с предварительным оказанием сопутствующей услуги (услуг).

Напоминаем читателям, что на вопросы по ведению учета и изменениям законодательства наши сотрудники с удовольствием ответят по телефону бесплатной горячей линии: 8 (800) 222-01-05,

а также помогут на всех этапах работы предприятия: от регистрации, ведения учета, декларирования алкоголя и автоматизации на базе 1С, до ликвидации юридического лица.

Государственных договоров замещения — Управляющая компания универсального обслуживания

График государственных закупок иногда не совпадает с графиком подачи заявок на участие в Программе школ и библиотек (E-rate). Например, государство может инициировать или намереваться инициировать процесс конкурсных торгов для замены генерального контракта штата с истекающим сроком действия новым генеральным контрактом штата, но этот процесс может не завершиться до закрытия окна подачи заявки.

Например, государство может инициировать или намереваться инициировать процесс конкурсных торгов для замены генерального контракта штата с истекающим сроком действия новым генеральным контрактом штата, но этот процесс может не завершиться до закрытия окна подачи заявки.

Если и штаты, и заявители будут следовать указаниям для соответствующего сценария, приведенного ниже, заявители могут запросить скидки по государственному генеральному контракту, который был предложен на конкурсной основе и введен органом государственного управления для использования другими для замены истекающего государственного генерального контракта.

Мы называем государственный генеральный контракт, заменяющий другой государственный генеральный контракт, государственным контрактом замены.

Сценарии государственного генерального контракта

Есть два сценария, в которых один государственный рамочный договор может заменить другой:

- Сценарий A : Срок действия исходного государственного рамочного контракта истекает после закрытия окна подачи заявки, но до начала года финансирования.

Кандидаты намерены получать услуги в течение года финансирования по новому государственному генеральному контракту, который не был присужден на момент подачи заявителем заявки — государственного контракта замены.

Кандидаты намерены получать услуги в течение года финансирования по новому государственному генеральному контракту, который не был присужден на момент подачи заявителем заявки — государственного контракта замены. - Сценарий B : Срок действия исходного государственного рамочного контракта истекает в течение года финансирования. Кандидаты намерены получать услуги по первоначальному государственному генеральному контракту в течение части года финансирования и по новому государственному генеральному контракту — государственному замещающему контракту — в течение оставшейся части года финансирования.

Условия, применимые к обоим сценариям

- Государственный орган должен опубликовать форму 470 FCC, чтобы открыть процесс конкурсных торгов, в результате которого был заключен исходный генеральный контракт штата, и должен опубликовать форму 470 FCC, чтобы открыть процесс конкурсных торгов, который приведет к заключению контракта на замену штата.

Если штат не подает форму FCC 470 для обоих процессов конкурсных торгов, заявители не будут иметь права на скидки на услуги, предусмотренные контрактом на замену штата на год программы.

Если штат не подает форму FCC 470 для обоих процессов конкурсных торгов, заявители не будут иметь права на скидки на услуги, предусмотренные контрактом на замену штата на год программы. - Все правила программы E-rate продолжают применяться в дополнение к любым правилам и положениям государственных закупок. Однако для государственного контракта на замену форма 470 Федеральной комиссии по связи будет отправлена вне обычного периода времени, в течение которого эти формы размещены.

- Лицо, которому выставлен счет, должно подать запрос на финансирование (идентифицируемый по номеру запроса на финансирование или FRN) для государственного контракта на замену в форме 471 Федеральной комиссии по связи до закрытия окна подачи заявки.

- В сценарии A предприятие, которому выставлен счет, подает один FRN для государственного контракта на замену, чтобы покрыть услуги в течение всего года финансирования.

- В Сценарии B, лицо, которому выставлен счет, подает два FRN: один для исходного государственного рамочного контракта на часть года, охватываемый первоначальным контрактом, и один для государственного замещающего контракта на часть года, на которую распространяется замена.

контракт, чтобы покрыть обслуживание в течение всего финансового года.

контракт, чтобы покрыть обслуживание в течение всего финансового года.

- Как для ежемесячных периодических платежей (ежемесячные платежи, такие как доступ к Интернету), так и для единовременных платежей (разовые платежи, такие как установка), сумма запроса на финансирование не может быть больше, чем расходы, содержащиеся в истекающем государственном генеральном контракте.Если размер платы за замену по государственному контракту отличается, они могут быть отражены в Формах 471 Федеральной комиссии по связи, поданных в последующие годы.

- Если в исходном государственном рамочном контракте не было предусмотрено резервов на единовременные сборы, вы не можете запросить скидки на единовременные сборы в рамках государственного замещающего контракта на год финансирования. Вы можете запросить скидки на единовременные платежи для последующих лет программы в последующих формах FCC 471, если государственный контракт на замену включает единовременные платежи.

- Если USAC выдает письмо с решением об обязательствах по финансированию (FCDL) до того, как будет выбран поставщик услуг для контракта на замену штата и контракт будет подписан, организация, на которую выставлен счет, должна своевременно подать форму FCC 486 для FRN контракта на замену штата с использованием контракта на замену штата.

Идентификационный номер поставщика услуг (SRC SPIN) 143999999, а затем запросить оперативное изменение SPIN с SRC SPIN на SPIN (также известный как 498 ID поставщика услуг) выбранного поставщика услуг.

Идентификационный номер поставщика услуг (SRC SPIN) 143999999, а затем запросить оперативное изменение SPIN с SRC SPIN на SPIN (также известный как 498 ID поставщика услуг) выбранного поставщика услуг. - Состояние и лицо, которому выставлен счет, должны следовать пошаговым инструкциям, изложенным в PDF-файле сценария A (открывается в новом окне) или PDF-файле сценария B (открывается в новом окне), в зависимости от ситуации, когда кандидаты получают скидки при замене состояния. контракт на год финансирования.

Перемещение файлов между контроллером и USB-устройством

Примеры действительны для:

CB1 Все версии программного обеспечения

CB2 Все версии программного обеспечения

CB2.1 Все версии программного обеспечения

CB3 Все версии программного обеспечения

CB3.1 Все версии программного обеспечения

Примеры действительны для:

CB3 Версия ПО: 3. 1

1

Могут возникнуть ситуации, в которых полезно переместить файлы либо с жесткого диска контроллера робота на USB-накопитель, либо наоборот. В этом руководстве мы сосредоточимся на файлах, расположенных в папке программ контроллера (папка, в которой сохраняются программы роботов).Файлы на USB-устройстве должны быть размещены в корне.

Примечание: По возможности рекомендуется использовать файлы Magic. Волшебные файлы можно найти в разделе загрузок.

Приведенное ниже руководство применимо к роботам с блоком управления CB3.

Для CB2 и CB1 см. Примечания в нижней части руководства.

1. Откройте блок управления.

2. Возьмите стандартную клавиатуру и подключите ее к блоку управления роботом.

3. Подключите запоминающее устройство USB к контроллеру робота (не важно, какой именно штекер на контроллере вы используете).

4. На клавиатуре нажмите Ctrl + Alt + F1, после чего экран переключится на окно терминала.

5. Используйте user = «root» и password = «easybot» для входа в систему. (Введите «root», нажмите Enter, введите «easybot», нажмите Enter).

6. Если вы хотите переместить файл с именем «123.urp» с контроллера на запоминающее устройство USB, введите «mv /programs/123.urp / programs / usbdisk».

7. Замените «123.urp» фактическим именем (включая расширение файла, например .urp) рассматриваемого файла.

8. С другой стороны, если вы хотите переместить файл с USB-накопителя на контроллер, введите «mv /programs/usbdisk/123.urp / programs».

9. Если вместо этого вы предпочтете скопировать файл (оставив файл в его исходном местоположении), используйте в приведенной выше команде «cp» вместо «mv».

10. Когда вы закончите перемещение или копирование файлов, которые хотите, вам необходимо безопасно извлечь USB-устройство. Сделайте это, набрав «umount / programs / usbdisk /».

11. Теперь вы можете отключить USB-устройство.

12.Нажмите Ctrl + Alt + F7, чтобы вернуться в пользовательский интерфейс универсальных роботов.

13. Отсоедините клавиатуру.

Примечание:

CB2

Для CB2 можно точно следовать приведенному выше руководству, за исключением того, что текст «mv /programs/123.urp / programs / usbdisk» необходимо заменить на «mv /programs/123.urp / media / sdb1 /», текст «umount / programs / usbdisk /» необходимо заменить на «umount / media / sdb1 /»

CB1

Для CB1 можно точно следовать приведенному выше руководству, за исключением того, что текст «mv / programs / 123.urp / programs / usbdisk «необходимо заменить на» mv /programs/123.urp / mnt / usbdisk1 / «, текст» umount / programs / usbdisk / «необходимо заменить на» umount / mnt / usbdisk1 / «

Legal — Универсальная гарантия для Великобритании и Ирландии

Legal — Универсальная гарантия для Великобритании и Ирландии — Apple Посмотреть версию гарантии- 19 января 2021 — Настоящее время

- 21 октября 2020 г.

— 18 января 2021 г.

— 18 января 2021 г. - 26 августа 2016 — 20 октября 2020

- 03 февраля 2016 г. — 26 августа 2016 г.

- 28 марта 2013 г. — 3 февраля 2016 г.

- 12 сентября 2012 г. — 27 марта 2013 г.

Windows (Windows 10) — развертывание Windows

- 4 минуты на чтение

В этой статье

Файлы и настройки приложений можно перенести на новое оборудование, работающее под управлением операционной системы Windows®, или их можно сохранить во время обновления операционной системы на том же компьютере. В этом разделе кратко описаны инструменты Microsoft®, которые можно использовать для перемещения файлов и параметров между установками, а также особые рекомендации по выполнению обновления или миграции.

В этом разделе кратко описаны инструменты Microsoft®, которые можно использовать для перемещения файлов и параметров между установками, а также особые рекомендации по выполнению обновления или миграции.

Обновление предыдущей версии Windows

Вы можете выполнить обновление с более ранней версии Windows, что означает, что вы можете установить новую версию Windows и сохранить свои приложения, файлы и настройки, как они были в предыдущей версии Windows. Если вы решите выполнить выборочную установку Windows вместо обновления, ваши приложения и настройки не будут сохранены.Ваши личные файлы, а также все файлы и каталоги Windows будут перемещены в папку Windows.old. Вы можете получить доступ к своим данным в папке Windows.old после завершения установки Windows.

Перенести файлы и настройки

Инструменты миграции доступны для переноса настроек с одного компьютера под управлением Windows на другой. Эти инструменты передают только настройки программы, но не сами программы.

Для получения дополнительной информации о совместимости приложений см. Application Compatibility Toolkit (ACT).

Средство миграции пользовательской среды (USMT) 10.0 — это приложение, предназначенное для администраторов, выполняющих крупномасштабные автоматизированные развертывания. Для развертывания на небольшом количестве компьютеров или для индивидуально настроенных развертываний вы можете использовать Windows Easy Transfer.

Перенести с помощью Windows Easy Transfer

Windows Easy Transfer — это мастер программного обеспечения для переноса файлов и настроек с одного компьютера под управлением Windows на другой. Он помогает выбрать, что переместить на новый компьютер, позволяет указать, какой метод миграции использовать, а затем выполняет перенос.По завершении передачи Windows Easy Transfer Reports показывает, что было перенесено, и предоставляет список программ, которые вы, возможно, захотите установить на свой новый компьютер, а также ссылки на другие программы, которые вы, возможно, захотите загрузить.

С помощью средства переноса данных Windows файлы и настройки можно передавать с помощью общего сетевого ресурса, флэш-накопителя USB (UFD) или кабеля для переноса данных. Однако вы не можете использовать обычный кабель универсальной последовательной шины (USB) для передачи файлов и настроек с помощью Windows Easy Transfer.Кабель Easy Transfer можно приобрести в Интернете, у производителя компьютера или в магазине электроники.

Миграция с помощью средства миграции пользовательской среды

USMT можно использовать для автоматизации миграции во время крупных развертываний операционной системы Windows. USMT использует файлы настраиваемых правил миграции (.xml), чтобы точно контролировать, какие учетные записи пользователей, файлы пользователей, параметры операционной системы и приложения переносятся и как они переносятся. Вы можете использовать USMT как для параллельных миграций на , когда заменяется одна часть оборудования, так и для миграций с очисткой и загрузкой (или , обновление ), когда обновляется только операционная система.

Рекомендации по обновлению и миграции

Независимо от того, обновляетесь ли вы или переходите на новую версию Windows, вы должны знать о следующих проблемах и соображениях:

Совместимость приложений

Дополнительные сведения о совместимости приложений в Windows см. В разделе «Использование готовности к обновлению» для управления обновлениями Windows.

Обновление многоязычного образа Windows

При выполнении многоязычных обновлений Windows межъязыковые обновления не поддерживаются USMT.Если вы обновляете или мигрируете операционную систему с установленными несколькими языковыми пакетами, вы можете обновить или перейти только на язык пользовательского интерфейса (UI) системы по умолчанию. Например, если по умолчанию используется английский, но у вас установлен языковой пакет для испанского, вы можете обновить или перейти только на английский.

Если вы используете одноязычный образ Windows, который соответствует системному языку пользовательского интерфейса по умолчанию вашей многоязычной операционной системы, миграция будет работать. Однако все языковые пакеты будут удалены, и вам придется переустановить их после завершения обновления.

Однако все языковые пакеты будут удалены, и вам придется переустановить их после завершения обновления.

Errorhandler.cmd

При обновлении более ранней версии Windows, если вы собираетесь использовать Errorhandler.cmd, вы должны скопировать этот файл в каталог% WINDIR% \ Setup \ Scripts в старой установке. Это гарантирует, что при возникновении ошибок на этапе установки Windows нижнего уровня будут выполняться команды из Errorhandler.cmd.

Миграция ACL диска данных

Во время этапа настройки программы установки Windows корневой список управления доступом (ACL) на дисках, отформатированных для NTFS, которые, похоже, не имеют операционной системы, будет изменен на формат ACL Windows XP по умолчанию.Списки ACL на этих дисках изменены, чтобы позволить аутентифицированным пользователям изменять доступ к папкам и файлам.

Изменение списков управления доступом может повлиять на производительность программы установки Windows, если списки управления доступом Windows XP по умолчанию применяются к разделу с большим объемом данных. Из-за этих проблем с производительностью вы можете изменить следующий параметр реестра, чтобы отключить эту функцию:

Из-за этих проблем с производительностью вы можете изменить следующий параметр реестра, чтобы отключить эту функцию:

Ключ: HKLM \ System \ Setup

Тип: REG_DWORD

Значение: "DDACLSys_Disabled" = 1

Эта функция отключена, если это значение раздела реестра существует и настроено на 1 .

Средство миграции пользовательской среды (USMT) Обзорные темы

Пути обновления до Windows 10

Обновление до версии Windows 10

MRM — Универсальный регистрационный документ 2019

1

Информация о деятельности М.Р.М.

Ключевые цифры

Европейская ассоциация общественной недвижимости (EPRA) установила следующие контрольные показатели: • EPRA NAV, которая состоит из переоцененного капитала Группы, i.е. на основе справедливой стоимости консолидированных активов и обязательств. Это соответствует долгосрочной внутренней стоимости компании по продаже недвижимости; • EPRA NNNAV, которая состоит из EPRA NAV, включающая справедливую стоимость без налогов на передачу инвестиционной собственности, собственности, предназначенной для продажи, а также финансовых инструментов и долгов. Он представляет собой непосредственную стоимость компании по недвижимости; • Замена NAV соответствует EPRA NAV после интеграции трансфертных налогов, определенных на основе оценок, сделанных независимыми оценщиками.По состоянию на 31 декабря 2019 года NNNAV EPRA Группы составляла 2,30 евро на акцию, а замещающая NAV — 2,55 евро на акцию по сравнению с 2,34 евро на акцию и 2,59 евро на акцию соответственно на 31 декабря 2018 года.

Он представляет собой непосредственную стоимость компании по недвижимости; • Замена NAV соответствует EPRA NAV после интеграции трансфертных налогов, определенных на основе оценок, сделанных независимыми оценщиками.По состоянию на 31 декабря 2019 года NNNAV EPRA Группы составляла 2,30 евро на акцию, а замещающая NAV — 2,55 евро на акцию по сравнению с 2,34 евро на акцию и 2,59 евро на акцию соответственно на 31 декабря 2018 года.

Задолженность со сроком погашения в течение года включает договорные платежи, которые должны быть произведены в течение следующих двенадцати месяцев. С учетом просадки доступной кредитной линии для частичного финансирования инвестиций в существующие объекты торговой недвижимости, сумма доступного кредита на 31 декабря 2019 года составила 0 евро.9 миллионов. Стоимость чистых активов и баланс Чистая стоимость активов («СЧА») — это показатель, который измеряет реализуемую стоимость компании, занимающейся недвижимостью. Он представляет собой разницу между стоимостью портфеля Группы (оцененной независимыми оценщиками) и суммой долга. СЧА Группы не пересчитывалась, поскольку инвестиционная недвижимость и недвижимость, предназначенная для продажи, были отражены в консолидированном балансе Группы по «рыночной стоимости» на 31 декабря 2019 года.

СЧА Группы не пересчитывалась, поскольку инвестиционная недвижимость и недвижимость, предназначенная для продажи, были отражены в консолидированном балансе Группы по «рыночной стоимости» на 31 декабря 2019 года.

Стоимость чистых активов в евро на акцию за последние три года изменилась следующим образом:

Данные NAV

31.12.2019

31.12.2018

31.12.2017

EPRA NNNAV

100 евро.3 м

€ 102,1 кв.м

118,0 кв.м.

€ 2,30 € 2,55

€ 2,34 € 2,59

€ 2,70 € 3,05

EPRA NNNAV / акция

Замена NAV на акцию

3 EPRA NNNAV

3 ЗАМЕНА NAV

€ 2,70

€ 3,05

€ 2,34

€ 2,30

€ 2,59

€ 2,55

133,2 Млн €

118,0 Млн €

112,8 Млн €

100,3 Млн €

102,1 Млн €

111 евро.4 мес.

31.12.2017

31.12.2018

31.12.2019

31.12.2017

31. 12.2018

12.2018

31.12.2019

M.R.M. УНИВЕРСАЛЬНЫЙ РЕГИСТРАЦИОННЫЙ ДОКУМЕНТ

201911

Руководство домовладельца по пониманию гарантий на замену окон

Часто задаваемые вопросы о гарантии окна: вопросы, которые следует задать подрядчику

Мы стараемся сделать нашу гарантию на окна как можно более ясной. Однако независимо от того, с какой оконной компанией вы работаете, часто будут возникать вопросы о вашем покрытии.Это ожидаемо! Фактически, вы должны задавать вопросы о своей гарантии, но какие вопросы вы должны задать в первую очередь?

Каков срок действия гарантии?

Нет ничего хуже, чем использовать гарантию, и вы понимаете, что срок ее действия истек. Вот почему так важно уточнить детали, прежде чем подписывать пунктирную линию. Некоторые стандартные сроки гарантии включают 5, 10, 15 и 20 лет.

В некоторых случаях, например, в нашей True Lifetime Warranty , на продукт распространяется действие гарантии, пока вы владеете своим домом!

Срок гарантии также будет зависеть от типа продукта. Например, гарантия на стекло и гарантия на кровельные материалы обычно различаются. Если вы устанавливаете несколько продуктов, таких как кровля и окна, обязательно проясните это и знайте точное время покрытия для каждого продукта.

Например, гарантия на стекло и гарантия на кровельные материалы обычно различаются. Если вы устанавливаете несколько продуктов, таких как кровля и окна, обязательно проясните это и знайте точное время покрытия для каждого продукта.

Покрывает ли моя гарантия установку?

Мы много раз говорили, что профессиональный монтаж имеет решающее значение для производительности ваших новых продуктов. Однако некоторые гарантии на окна не распространяются на установку их подрядчиком.

Вы найдете определенные условия в отношении установки окон.Примером этого может быть освещение вопросов установки на срок до 10 лет.

Должен ли я платить за обслуживание?

Многие домовладельцы думают, что когда на продукт распространяется гарантия, его можно 100% бесплатно исправить. Это не всегда так. Нередко домовладелец платит плату за обслуживание — обычно номинальную — за замену или ремонт определенных продуктов.

Имейте в виду, что если вы в конечном итоге платите комиссию за обслуживание, это часто намного дешевле, чем начинать проект с нуля или платить за него 100% из своего кармана. Кроме того, не все запросы на обслуживание требуют оплаты!

Кроме того, не все запросы на обслуживание требуют оплаты!

Применяется ли моя гарантия, если я устанавливаю свои собственные продукты?

Еще один полезный вопрос — это вопрос о гарантийном покрытии, когда вы решаете установить продукты самостоятельно. Хотя некоторые гарантии по-прежнему будут действовать при самостоятельной установке, многие — нет. Это один из основных недостатков самостоятельной установки продуктов для ремонта экстерьера.

Можно ли передать мою гарантию?

Если вы считаете, что потенциально можете переехать до истечения срока гарантии, спросите о передаче гарантии.Это может добавить дополнительную ценность следующему домовладельцу, обеспечивая душевное спокойствие!

1035 Обменять | Перевод средств из Страхования жизни

Совершение обмена 1035

Если вы хотите обменять свой текущий полис страхования жизни, пожертвований или аннуитета на новый полис, обмен 1035 может стать для вас отличным вариантом с отсрочкой налогов.

Что такое Обмен Раздела 1035?

Обмен 1035 — это положение в налоговом кодексе, которое позволяет вам, как держателю полиса, переводить средства из страхования жизни, пожертвований или аннуитета на новый полис без уплаты налогов.

Вернуться к началу

Как работает обмен 1035?

Отложить прибыль: если все поступления от возврата по первоначальному полису переводятся в новый полис и нет непогашенных ссуд по исходному полису, то на момент обмена налог на прибыль по исходному полису не взимается. Если полис сдан без обмена 1035, прибыль от первоначального договора страхования жизни будет облагаться налогом как обычный доход (не прирост капитала).

Что такое выгода? Прибыль — это разница между валовой денежной стоимостью контракта в любое время, включая любые ссуды по полису, и базой для налогообложения премий, которая представляет собой сумму, указанную в контракте, за вычетом премии за любые дополнительные льготы и за вычетом любых не облагаемых налогом выплат.

Что делать, если нет выигрыша? Даже если исходный контракт не дает прибыли, владелец полиса может все же захотеть воспользоваться другими налоговыми льготами 1035 Exchange, которые недоступны, если исходный контракт просто сдан

Избегайте измененного статуса накопления: если последующие страховые взносы, уплаченные в новый полис, кроме выручки от обмена, находятся в пределах нового лимита в 7 выплат, то обмен 1035 полиса страхования жизни позволяет владельцу полиса разместить весь исходный контракт значение в новой политике без создания модифицированного договора о пожертвовании или MEC.Это приводит к полису с более высокой начальной денежной стоимостью, чем было бы, если бы первоначальный полис был просто сдан, а новый полис был куплен

. Preserve Basis: Если основа исходного контракта выше, чем его валовая денежная стоимость, 1035 Exchange позволяет владельцу полиса перенести более высокую основу в новый контракт. Основа первоначального контракта, которая, как правило, может быть отозвана без уплаты налогов, становится основой нового контракта, а не меньшей суммой, фактически помещенной в новый контракт.

Вернуться к началу

Когда уместен обмен 1035?

Все консультации по замене страхового полиса должны явно соответствовать интересам владельца полиса. Владелец полиса должен быть единственным лицом, принимающим решения, после того как он будет полностью проинформирован о преимуществах и недостатках сделки. Кроме того, существующее страхование никогда не должно прекращаться до выдачи нового полиса. С точки зрения владельца полиса решение о замене должно быть оправданным либо с экономической, либо с личной точки зрения.

- Рассмотрите последствия изменений в состоянии здоровья. Если состояние здоровья заявителя изменилось с момента подачи заявления по существующему страховому покрытию, от заявителя могут потребовать уплаты дополнительных взносов в соответствии с новым полисом, или ему может быть отказано в покрытии.

- Рассмотреть последствия новых оспариваемых положений и положений о самоубийствах для новой политики. Это может привести к отклонению иска по новому полису, который в противном случае был бы оплачен по старому полису.

- Может быть более высокая ставка страхового взноса для нового покрытия из-за выпуска в более высоком достигнутом возрасте.

- Рассмотрите влияние любых сборов за отказ, которые могут возникнуть при отказе от существующего полиса — (полисы AAFMAA НЕ имеют никаких сборов за отказ).

- Рассмотрите любые различия в способах начисления процентов по новой политике.

- Учитывать любые различия в положениях политики и гарантиях.

- Рассмотрите любые различия в дополнительных преимуществах, предлагаемых в существующей и новой политике.

- Рассмотрите альтернативы замене: изменение плана с существующим страховщиком, дополнительное покрытие с существующим страховщиком и погашение ссуд по полису.

Наверх

Когда сдача полиса лучше, чем обмен 1035?

Если по существующему контракту нет прибыли или есть непогашенные ссуды, которые могут представлять собой частичную прибыль, обмен 1035 не даст преимущества.

Если существующий полис представляет собой переменный или универсальный контракт, который содержит положение о «корректировке рыночной ставки», выручка, полученная при обмене, может быть меньше, чем при немедленной передаче. Это может зависеть от рыночных условий и времени, необходимого для обработки обмена.

Обмен 1035 является более громоздким и требует много времени, чем сдача полиса. Сроки не определены, и процесс часто может занять несколько месяцев. Намерения владельца полиса, экономический климат и финансовое состояние текущего оператора связи могут быть факторами при принятии решения об обмене 1035.

Вернуться к началу

Какие «однотипные» биржи подходят для 1035 бирж?

- Страхование жизни по страхованию жизни

- Страхование жизни на пожертвования

- Страхование жизни при неквалифицированном аннуитете

- Эндаумент со сроком погашения не позднее первоначального эндаумента

- Пожертвование на неквалифицированный аннуитет

- Неквалифицированный аннуитет для неквалифицированного аннуитета

Наверх

Можно ли использовать несколько контрактов для обмена 1035?

Несколько контрактов можно обменять на один контракт, однако один контракт нельзя обменять на несколько контрактов.

Вернуться к началу

Может ли владелец полиса передать часть стоимости обмениваемой выручки по страхованию жизни

в новый договор и сохранить часть выручки?

Любая выручка, полученная в денежной форме, переведенная в непохожий на нее контракт или использованная для погашения ссуды при обмене, считается «прибылью» и будет облагаться налогом как обычный доход в размере прибыли по контракту или размер загрузки, в зависимости от того, что меньше. Это менее выгодно, чем налогообложение «сначала базис», которое применялось к выплатам по страхованию жизни.

Владелец полиса может взять распределение из первоначального контракта до обмена и облагаться налогом в соответствии с налоговыми правилами «сначала базис», но при этом требуется осторожность. Существует риск того, что снятие средств и обмен могут рассматриваться как ступенчатая транзакция, и в этом случае распределение денежных средств будет рассматриваться как «загрузочная».

Вернуться к началу

Что делать, если по первоначальному договору страхования жизни есть непогашенная ссуда?

Как правило, Ассоциация не выдает новый полис страхования жизни с непогашенной ссудой. Есть несколько причин, по которым владельцу полиса выгодно погасить ссуду по полису страхования жизни до обмена:

Есть несколько причин, по которым владельцу полиса выгодно погасить ссуду по полису страхования жизни до обмена:

- Любая ссуда, погашенная при обмене, рассматривается как распределение по исходной политике. Меньшая из них: погашенная ссуда или прибыль по контракту будут облагаться налогом как обычный доход, поэтому обмен может не быть полностью освобожденным от налогов.

- Если ссуда погашена при обмене, выручка от возврата уменьшится на сумму ссуды.Новый контракт будет накапливать большую денежную стоимость с более высокой выручкой от продажи, поэтому новый контракт будет иметь потенциал для большего накопления, если ссуда была погашена до обмена.

- Если ссуда погашается при обмене, сумма первоначального полиса, которая переносится на новый полис, будет уменьшаться в той мере, в какой ссуда превышает прибыль по полису. Любое уменьшение базы увеличит налогооблагаемую сумму будущих распределений по новой политике.

- Эндаумент со сроком погашения не позднее первоначального эндаумента

Наверх

Каковы возможные варианты, если по исходному полису страхования жизни

есть непогашенная ссуда?

Выплата ссуды. Если деньги есть, верните ссуду до обмена.

Если деньги есть, верните ссуду до обмена.

Уменьшить исходный полис. Если выплата ссуды невозможна, может быть полезно сократить первоначальный контракт до обмена.

Вернуться к началу

ВНИМАНИЕ:

- Сумма скидки не может превышать размер страхового полиса без налогообложения.

- Сокращение должно происходить в течение разумного периода времени до обмена, чтобы избежать поэтапной транзакции. Такая же сумма, полученная наличными в рамках обмена 1035, будет облагаться налогом в размере прибыли по контракту.

- Выигрыш может быть вытеснен, если контракт был заключен после 1984 года, а уменьшение происходит в первые 15 лет контракта.

- Если Ассоциация отрицает возможность страхования, заявитель не сможет восстановить покрытие, потерянное в результате сокращения.

Наверх

Можно ли сменить собственника при безналоговом обмене 1035?

Нет, смена владельца не допускается во время обмена 1035. В зависимости от обстоятельств последствия могут иметь как подоходный налог, так и налог на дарение. Если владелец политики хочет, чтобы новая политика принадлежала кому-то другому, можно изменить право собственности до обмена.

В зависимости от обстоятельств последствия могут иметь как подоходный налог, так и налог на дарение. Если владелец политики хочет, чтобы новая политика принадлежала кому-то другому, можно изменить право собственности до обмена.

Вернуться к началу

Можно ли поменять застрахованного при безналоговом обмене 1035?

Нет, это рассматривается как налогооблагаемый обмен, который облагается налогом так же, как отказ от первоначального контракта и выпуск нового.

Вернуться к началу

Может ли владелец полиса снять стоимость нового договора страхования жизни после обмена

без налоговых последствий?

Если новый полис — это страхование жизни, а не MEC, по нему можно взять ссуду без налоговых последствий.Однако существует риск того, что обмен и последующий заем могут рассматриваться как поэтапная транзакция. Владелец полиса должен подождать разумное время после выдачи нового контракта, прежде чем брать у него ссуду.

Если новый полис представляет собой страхование жизни, и владелец полиса намеревается частично отказаться от договора в течение первых 15 лет, то при отказе от него может взиматься налог, даже если новый полис не является модифицированным вкладом и существует основание в превышение раздачи. На контракты, выпущенные после 1 января 1985 г., распространяется правило принудительной выгоды.

На контракты, выпущенные после 1 января 1985 г., распространяется правило принудительной выгоды.

Вернуться к началу

Станет ли новый полис страхования жизни модифицированным договором целевого капитала?

Новый полис страхования жизни не будет MEC, если исходный договор не является MEC и любой новый страховой взнос находится в пределах скорректированного лимита 7 выплат. Однако, если исходная политика была MEC, новая политика также будет MEC. Когда-то MEC, всегда MEC.

Тест с 7 выплатами для обмена 1035 вычисляет, какая часть нового пособия в случае смерти теоретически выплачивается за счет поступлений от обмена.Эта сумма вычитается из общей суммы пособия в случае смерти, чтобы получить оставшуюся невыплаченную часть пособия в случае смерти. Эта неоплаченная страховая сумма проверяется на 7 выплат, чтобы определить сумму «новых денег» или денег, не являющихся частью выручки от обмена, которые могут быть внесены в контракт каждый год. Если рассчитанная сумма отрицательна, новые деньги в договор не могут быть внесены.

Об авторе