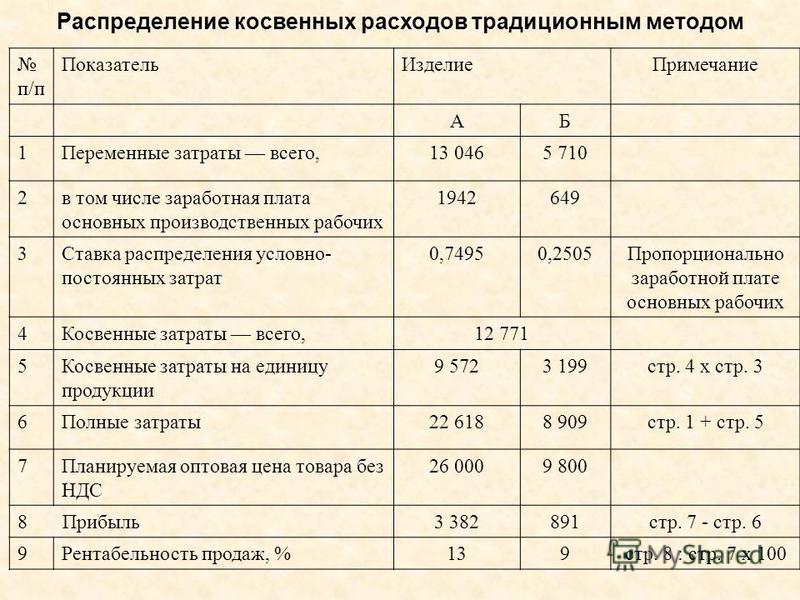

Управленческие расходы формула расчета: Что входит в управленческие расходы

Когда управленческие расходы можно включить в себестоимость продукции

Когда управленческие расходы можно включить в себестоимость продукции — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

25.01.2022

Аудиторам рекомендовали при проверке бухгалтерской отчетности проверять обоснованность включения управленческих расходов в себестоимость готовой продукции.

Данное предписание Минфин включил в перечень рекомендаций по проведению аудита годовой бухгалтерской отчетности организаций за 2021 год (приложение к письму от 18.01.2022 № 07-04-09/2185).

Ведомство напоминает, что согласно ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг.

При этом организация самостоятельно определяет, какие управленческие расходы непосредственно связаны с производством продукции, выполнением работ, оказанием услуг.

«В ходе аудита бухгалтерской отчетности аудитор, наряду с иными выводами, должен сделать вывод об обоснованности принятого аудируемым лицом решения о включении управленческих расходов в фактическую себестоимость незавершенного производства и готовой продукции», — отмечается в рекомендациях Минфина.

Темы: управленческие расходы, расчет себестоимости, ФСБУ 5/2019, учет запасов

Рубрика: Учет затрат на производство

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о настройках статей расходов в «1С:ERP» и «1С:Комплексной автоматизации» Опубликована видеозапись лекции о ФСБУ 25: аренда по договору в валюте и учет по ПБУ 18 в решениях «1С:ERP» и «1С:Комплексная автоматизация» Опубликована видеозапись лекции о вариантах учета незавершенного производства в «1С:Бухгалтерии 8» Обязан ли ИП на ПСН вести учет расходов Организациям расширили перечень расходов на НИОКР, к которым применяется коэффициент 1,5

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 9 марта 2023 года (четверг, начало в 12:00) — Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1) 1C:Лекторий: 16 марта 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 2022 год – новое в отчетности, особенности формирования в программах 1С |

Все мероприятия

Управленческие расходы: счет | Современный предприниматель

Учет управленческих и коммерческих расходов ведется обособленно от других затрат. Порядок разграничения расходных операций по их принадлежности к той или иной категории закрепляется учетной политикой.

Порядок разграничения расходных операций по их принадлежности к той или иной категории закрепляется учетной политикой.

Что входит в управленческие расходы

Правила признания и разделения затрат зафиксированы в ПБУ 10/99. К управленческому типу трат относят средства, направляемые на оплату труда офисному персоналу, погашение обязательств по счетам за услуги связи, охранную сигнализацию, ЖКХ и т.п. Управленческие расходы включают в себя широкий спектр затрат, которые не связаны с производством продукции напрямую, они не используются в процессе деятельности в сфере торговли или услуг.Примерами этого типа затрат могут быть:

- оплаченные счета за канцтовары;

- проведение семинаров и тренингов для работников компании;

- представительские расходы;

- амортизационные отчисления по основным средствам, используемым на административных объектах;

- техобслуживание и ремонт техники, предназначенной для эксплуатации управленческими кадрами.

Все, что относится к управленческим расходам, может включаться в себестоимость производимой продукции двумя способами:

- списание по мере продажи изготовленных предприятием товаров;

- списание полной суммы понесенных затрат с привязкой к периоду их возникновения.

Чем отличаются коммерческие расходы от управленческих? Необходимость первых обусловлена осуществляемой компанией торговой деятельностью, вторые нужны для содержания административного аппарата фирмы. В состав коммерческих расходов могут быть включены перечисленные средства поставщикам тары, оплата услуг по упаковке изделий, их погрузке и доставке. Для управленческих затрат свойственна предсказуемость, их прогнозируемый объем можно примерно просчитать, коммерческие траты характеризуются зависимостью от количества произведенной и проданной продукции.

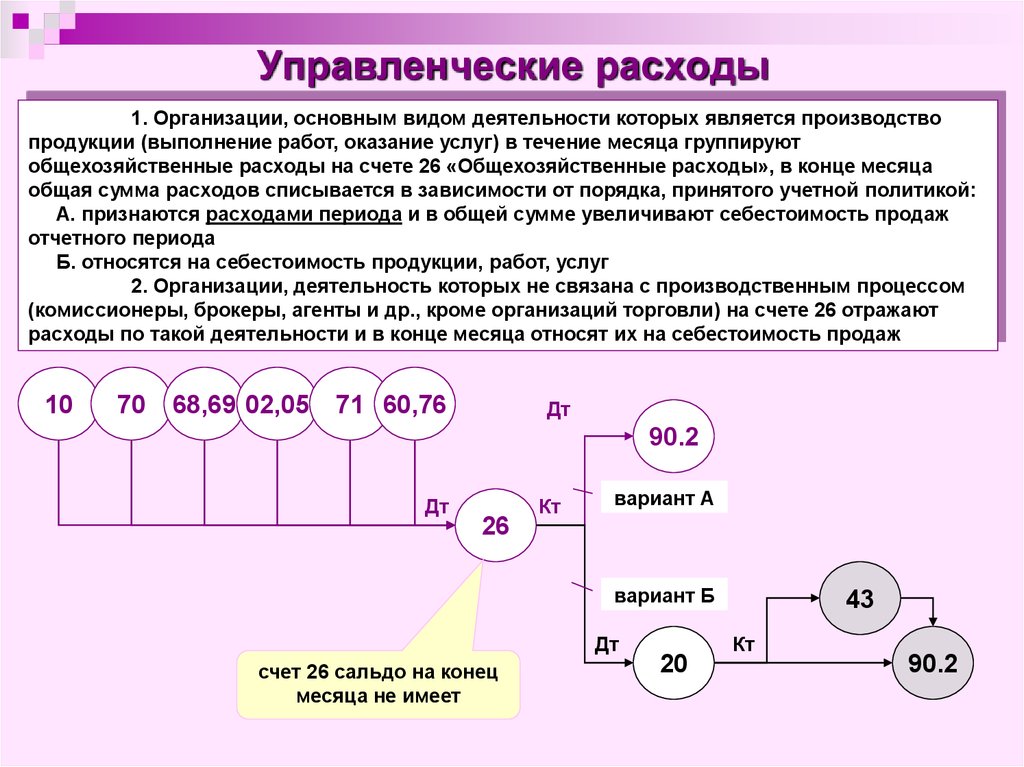

Управленческие расходы – счет учета и типовые проводки

Для трат, связанных с управленческими нуждами, предназначен синтетический счет бухучета 26 «Общехозяйственные расходы».

Типовые проводки по отражению понесенных управленческих затрат:

- Д26 – К21 – показана стоимостная оценка полуфабрикатов собственного производства, которые были использованы для нужд административного объекта;

- Д26 – К43 – на расходы управленческого типа отнесена цена израсходованных готовых изделий;

- Д26 – К60 или 76 – учтены полученные от третьих лиц услуги;

- управленческий учет расходов на оплату труда осуществляется при помощи записи Д26 – К70 в отношении начисленного заработка и Д26 – К69 в части страховых взносов.

Подотчетные суммы, относящиеся к административным расходам, отражаются как Д26 – К71. Если часть управленческих затрат передается филиалам (при условии, что они изначально были понесены головным предприятием), то составляется корреспонденция между дебетом 26 и кредитом 79. Недостачи списываются проводкой Д26 – К94.

Существует два метода дальнейшего списания управленческих расходов.

Первый метод предполагает, что затраты на содержание администрации компании по предписаниям учетной политики подлежат частичному включению в себестоимость продукции. Бухгалтерские записи будут такими:

- Д20 – К26 для отнесения части расходов на производство;

- когда компанией, специализирующейся на сфере услуг, списаны управленческие расходы, проводка имеет вид Д29 – К26;

- при расчете себестоимости изделий вспомогательных производств админрасходы будут переноситься через корреспонденцию Д23 – К26.

На следующем этапе при реализации товаров накопленная себестоимость, включающая затраты управленческого типа, списывается на 90 счет.

При втором методе учета управленческих расходов проводка списания сразу перенесет их на 90 счет: Д90 — К26.

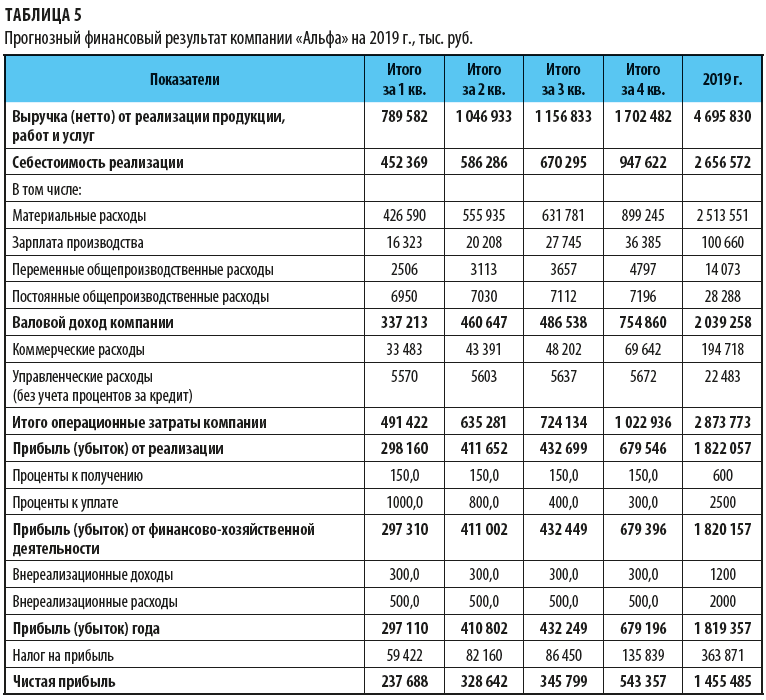

Управленческие расходы в бухгалтерской отчетности

Все произведенные предприятием операции в конкретном периоде должны находить отражение в бухгалтерской отчетности. Форма Баланса показывает итоговые сальдо по счетам на определенную дату, а в бланке Отчета о финансовых результатах указываются накопительные данные.

Управленческие расходы в балансе – это не самостоятельная строка, а составляющая сумма других строк в зависимости от того, на какой счет было произведено списание в конце месяца. Выделение управленческого типа затрат в отчетности осуществляется в строке 2220 Отчета о финрезультатах, при условии, что применяется второй метод учета. Когда определяются управленческие расходы, формула их расчета для отчетности сводится к анализу кредитовых оборотов по счету 26 в сочетании с дебетом счета 90.

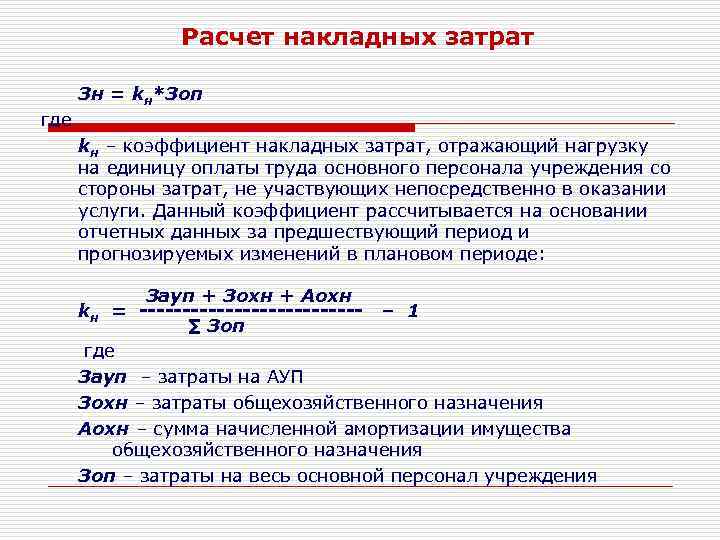

Бюджет управленческих расходов

При формировании прогноза по доходам и затратам для разных направлений расходования средств рекомендуется рассчитывать нормативные величины или устанавливать лимиты по отчетным периодам.

Бюджет может составляться одним из трех методов:

- Традиционный, использующий привязку лимита админрасходов к общему фонду оплаты труда (способ считается морально устаревшим).

- Метод индексации – за основу берутся данные отчетного года и увеличиваются на определенный процент.

- Нацеленность на результат – величина выделяемых на управленческие нужды средств напрямую зависит от ожидаемых и достигаемых результатов деятельности предприятия.

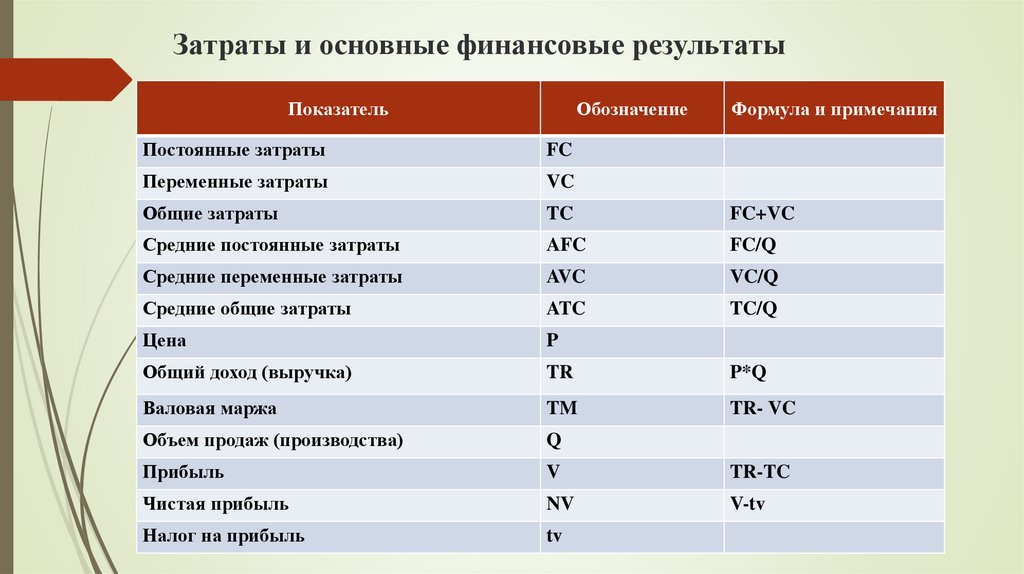

Коэффициент расходов: определение, формула, компоненты, пример

Что такое коэффициент расходов?

Коэффициент расходов измеряет, какая часть активов фонда используется для административных и других операционных расходов. Для инвесторов коэффициент расходов вычитается из валовой прибыли фонда и выплачивается управляющему фондом.

Коэффициент расходов определяется путем деления операционных расходов фонда на среднюю долларовую стоимость его активов под управлением (AUM). Операционные расходы уменьшают активы фонда, тем самым снижая доходность для инвесторов.

Ключевые выводы

- Коэффициент расходов — это мера операционных затрат взаимных фондов по отношению к активам.

- Инвесторы обращают внимание на соотношение расходов, чтобы определить, является ли фонд подходящим для них вложением после учета комиссий.

- Коэффициенты расходов могут быть указаны как коэффициент валовых расходов, коэффициент чистых расходов и коэффициент расходов после возмещения.

- Пассивные индексные фонды будут иметь более низкие коэффициенты расходов, чем активно управляемые фонды или фонды с менее ликвидными классами активов.

- В целом коэффициент расходов фондов за последние несколько лет снизился.

Коэффициент управленческих расходов

О чем может рассказать коэффициент расходов

Операционные расходы варьируются в зависимости от фонда или акций; однако расходы в рамках фонда остаются относительно стабильными. Например, фонд с низкими расходами, как правило, по-прежнему будет иметь низкие расходы. Самая большая часть операционных расходов — это вознаграждение, выплачиваемое инвестиционному управляющему или консультанту фонда.

Прочие расходы включают ведение документации, услуги по хранению, налоги, судебные издержки, а также сборы за бухгалтерский учет и аудит. Расходы, взимаемые фондом, отражаются в ежедневной стоимости чистых активов (СЧА) фонда и не представляются акционерам как отдельные расходы.

Расходы, взимаемые фондом, отражаются в ежедневной стоимости чистых активов (СЧА) фонда и не представляются акционерам как отдельные расходы.

Формула для расчета коэффициента расходов:

Скорая помощь «=» Общие расходы фонда Всего активов фонда \begin{aligned} &\text{ER} = \frac{ \text{Общие расходы фонда} }{ \text{Общие активы фонда} } \\ \end{aligned} ER=Общие активы фондаОбщие затраты фонда

Что такое хороший коэффициент затрат?

В целом, чем ниже коэффициент расходов, тем лучше для инвесторов. Активно управляемые фонды, как правило, имеют более высокие коэффициенты расходов, а сумма расходов также будет варьироваться в зависимости от стратегии фонда или направленности на класс активов. Сравните коэффициенты расходов аналогичных фондов, чтобы определить, что хорошо.

Например, в 2022 году средний коэффициент расходов для активно управляемых фондов акций составил 0,68%, а для индексных фондов — всего 0,06%. Идеальным является соотношение расходов взаимных фондов, которое находится на уровне или ниже его среднего значения для аналогов.

Компоненты расходного коэффициента

Большинство расходов внутри фонда являются переменными; однако переменные расходы фиксируются внутри фонда. Например, комиссия, потребляющая 0,5% активов фонда, всегда будет потреблять 0,5% активов, независимо от того, как она меняется.

В дополнение к сборам за управление, связанным с фондом, некоторые фонды несут расходы на рекламу и продвижение, называемые комиссией 12b-1, которые включаются в операционные расходы. Примечательно, что комиссия 12b-1 в рамках фонда не может превышать 1% (0,75% на распределение и 0,25% на обслуживание акционеров) в соответствии с правилами FINRA.

Торговая деятельность фонда — покупка и продажа портфельных ценных бумаг — не учитывается при расчете коэффициента расходов. Затраты, не включенные в операционные расходы, включают нагрузку, условные отсроченные платежи по продажам (CDSC) и комиссионные за выкуп, которые, если применимо, оплачиваются непосредственно инвесторами фонда.

Коэффициент расходов чаще всего связан с общими чистыми расходами, но иногда люди хотят понять валовые расходы по сравнению с чистыми.

Пассивные индексные фонды и активно управляемые фонды

Соотношение расходов индексного фонда и активно управляемого фонда часто значительно различается. Индексные фонды, которые представляют собой пассивно управляемые фонды, обычно имеют очень низкие коэффициенты расходов. Управляющие этими фондами обычно копируют заданный индекс. Таким образом, соответствующие сборы за управление ниже из-за отсутствия активного управления, как и в случае с фондами, которые они отражают.

Активно управляемые фонды нанимают команды аналитиков-исследователей, изучающих компании как потенциальные инвестиции. Эти дополнительные расходы перекладываются на акционеров в виде более высоких коэффициентов расходов.

Vanguard S&P 500 ETF, индексный фонд, копирующий индекс Standard & Poor’s (S&P) 500, имеет один из самых низких коэффициентов расходов в отрасли — 0,03% в год. На этом уровне с инвесторов взимается всего 3 доллара США в год за каждые вложенные 10 000 долларов США. Fidelity Contrafund — один из крупнейших активно управляемых фондов на рынке с коэффициентом расходов 0,86%, или 86 долларов на 10 000 долларов.

Fidelity Contrafund — один из крупнейших активно управляемых фондов на рынке с коэффициентом расходов 0,86%, или 86 долларов на 10 000 долларов.

Пример соотношения расходов

В целом, пассивно управляемые фонды, такие как индексные фонды, будут иметь гораздо более низкие коэффициенты расходов, чем активно управляемые фонды.

Рассмотрим два гипотетических паевых инвестиционных фонда: активный фонд (AFX) и индексный фонд (IFX). AFX стремится превзойти рынок, выявляя недооцененные акции на основе обширных исследований и опыта. Вместо этого IFX стремится точно воспроизвести промышленный индекс Доу-Джонса и удерживает 30 акций в индексе с их соответствующими весами.

Коэффициент расходов для AFX составляет 1,5%, а коэффициент расходов для IFX — 0,05%.

В прошлом году валовая доходность AFX составила 10%, а индекс Доу-Джонса — 9%.%.

Но после учета коэффициентов расходов инвесторы в AFX получили чистую прибыль в размере 8,50%, в то время как инвесторы IFX получили более высокую чистую прибыль в размере 8,95%.

Отношение расходов к вознаграждению за управление

Взаимные фонды взимают комиссию за управление для покрытия своих операционных расходов, таких как расходы на наем и удержание инвестиционных консультантов, которые управляют инвестиционными портфелями фондов, а также любые другие платежи за управление, подлежащие уплате, не включенные в категорию прочих расходов. Плата за управление обычно называется платой за обслуживание.

Взаимный фонд несет множество операционных комиссий, связанных с управлением фондом, кроме затрат на покупку и продажу ценных бумаг и выплат инвестиционной команде за принятие решений о покупке/продаже. Эти другие операционные сборы включают маркетинговые, юридические, аудит, обслуживание клиентов, канцелярские товары, расходы на регистрацию и другие административные расходы.

Хотя эти сборы не связаны напрямую с принятием инвестиционных решений, они необходимы для обеспечения правильной работы взаимного фонда и в соответствии с требованиями Комиссии по ценным бумагам и биржам.

Плата за управление включает в себя все прямые расходы, понесенные при управлении инвестициями, такие как наем управляющего портфелем и инвестиционной команды. Стоимость найма менеджеров является самой большой составляющей вознаграждения за управление; он может варьироваться от 0,5% до 1% активов фонда под управлением или AUM.

Несмотря на то, что этот процент кажется небольшим, абсолютная сумма составляет миллионы долларов США для взаимного фонда с 1 миллиардом долларов AUM. В зависимости от репутации руководства, высококвалифицированные консультанты по инвестициям могут взимать комиссию, которая значительно повышает общий коэффициент расходов фонда.

Примечательно, что стоимость покупки или продажи любой ценной бумаги для фонда не включена в комиссию за управление. Скорее, это транзакционные издержки, которые выражаются в виде коэффициента торговых расходов в проспекте. Вместе операционные сборы и управленческие сборы составляют коэффициент расходов.

В целом, биржевые фонды (ETF) имеют более низкие коэффициенты расходов, чем сопоставимые взаимные фонды.

Что означает коэффициент расходов?

Коэффициент расходов показывает, какая часть активов фонда используется для покрытия административных и других операционных расходов. Поскольку коэффициент расходов уменьшает активы фонда, он снижает прибыль, которую получают инвесторы.

Почему коэффициент затрат важен?

Соотношение расходов в фонде или ETF важно, поскольку оно позволяет инвестору узнать, сколько он платит за затраты, инвестируя в конкретный фонд, и насколько уменьшится их доход. Чем ниже коэффициент расходов, тем лучше, потому что это означает, что инвестор получает более высокую прибыль на вложенный капитал.

Как рассчитывается коэффициент затрат?

Коэффициент расходов рассчитывается путем деления общих затрат фонда на общие активы фонда.

Что такое хороший коэффициент расходов для взаимного фонда?

Взаимные фонды, инвестирующие в крупные компании, не должны иметь коэффициент расходов выше 1%, в то время как фонды, инвестирующие в более мелкие компании, не должны иметь коэффициент расходов выше 1,25%. Есть фонды с коэффициентом расходов выше этого, и их можно рассматривать либо как дорогие фонды, либо как фонды, предоставляющие особую услугу, оправдывающую их высокую стоимость.

Есть фонды с коэффициентом расходов выше этого, и их можно рассматривать либо как дорогие фонды, либо как фонды, предоставляющие особую услугу, оправдывающую их высокую стоимость.

Практический результат

Коэффициенты расходов взяты из взаимных фондов и доходов ETF, чтобы помочь оплатить операции и управление фондом. Соотношение расходов, взимаемых с инвесторов, будет варьироваться в зависимости от инвестиционной стратегии фонда и уровня торговой активности. В целом коэффициенты расходов неуклонно снижались с течением времени, поскольку конкуренция за доллары инвесторов усилилась. Фонды с активным управлением и фонды с менее ликвидными классами активов, как правило, имеют более высокие коэффициенты расходов, в то время как индексные фонды с пассивным управлением имеют самые низкие коэффициенты расходов.

Коэффициент расхода | Формула | Пример | Калькулятор

Что такое коэффициент расходов?

Определение: Коэффициент расходов – это коэффициент эффективности, который рассчитывает управленческие расходы как процент от общей суммы средств, вложенных в паевой инвестиционный фонд. Другими словами, измеряет процент ваших инвестиций в фонд, который идет на оплату комиссий за управление, путем сравнения комиссий за управление взаимными фондами с вашими общими активами в фонде.

Другими словами, измеряет процент ваших инвестиций в фонд, который идет на оплату комиссий за управление, путем сравнения комиссий за управление взаимными фондами с вашими общими активами в фонде.

Взаимные фонды могут быть дорогостоящими при создании, управлении и обслуживании. Профессиональный управляющий капиталом должен активно следить за вложенными активами, исследовать новые инвестиции и следить за тем, чтобы фонд инвестировал в соответствии со своими целями. Фонд также должен содержать офис с персоналом для отправки ежемесячных, квартальных и годовых отчетов инвесторам. Специалисты по налогам также должны быть наняты для подачи налоговых деклараций фонда и составления отчетов для каждого из инвесторов. Излишне говорить, что управление взаимным фондом — трудоемкая деятельность.

Все эти расходы распределяются между инвесторами. По мере роста размера фонда потребуется больше труда для его обслуживания, но сборы также будут распределяться между новыми инвесторами. Потенциальные и текущие инвесторы используют этот коэффициент, чтобы увидеть, насколько эффективно управляется фонд.

Давайте посмотрим, как рассчитать коэффициент управленческих расходов.

Формула

Формула коэффициента расходов рассчитывается путем деления операционных расходов фонда на среднюю стоимость активов фонда.

Как видите, в уравнении соотношения расходов используются только операционные расходы. Комиссионные с продаж и нагрузки не включены. Эти расходы не связаны с ежедневной работой фонда. Вместо этого они являются начальными и конечными, единовременными затратами, которые оплачиваются только тогда, когда инвестор инвестирует в фонд или продает свои активы в фонде.

Также в этот расчет не включены любые торговые операции в фонде.

Анализ

Что такое высокий коэффициент расходов?

Эта формула измеряет эффективность управления фондом. Вы можете думать об этом как о сравнении расходов с активами. Более высокий коэффициент указывает на то, что больше расходов приходится на управление установленной суммой активов. Более низкий коэффициент указывает на то, что для измерения того же количества активов требуется меньше затрат. Другими словами, руководство делает работу по управлению фондом более эффективной.

Более низкий коэффициент указывает на то, что для измерения того же количества активов требуется меньше затрат. Другими словами, руководство делает работу по управлению фондом более эффективной.

Насколько важен коэффициент расходов?

Менеджмент может снизить коэффициент расходов одним из двух способов: увеличить доходы или уменьшить расходы. Хотя более низкий процент всегда лучше, чем более высокий, стандартного процента для разных отраслей не существует. Поскольку крупные фонды имеют другую структуру затрат, чем фонды меньшего размера, а различные инвестиционные отрасли требуют более квалифицированных специалистов, рассчитать стандартный процент сложно.

Давайте рассмотрим пример.

Пример

Предположим, вы вложили 100 000 долларов во взаимный фонд с общим объемом инвестиций 1 000 000 долларов. Расходы на управление фондом на конец года составили 40 000 долларов. Мы рассчитали бы соотношение расходов следующим образом:

Как видите, процент от общих активов, который должен быть выплачен для работы фонда, составляет четыре процента.

Об авторе