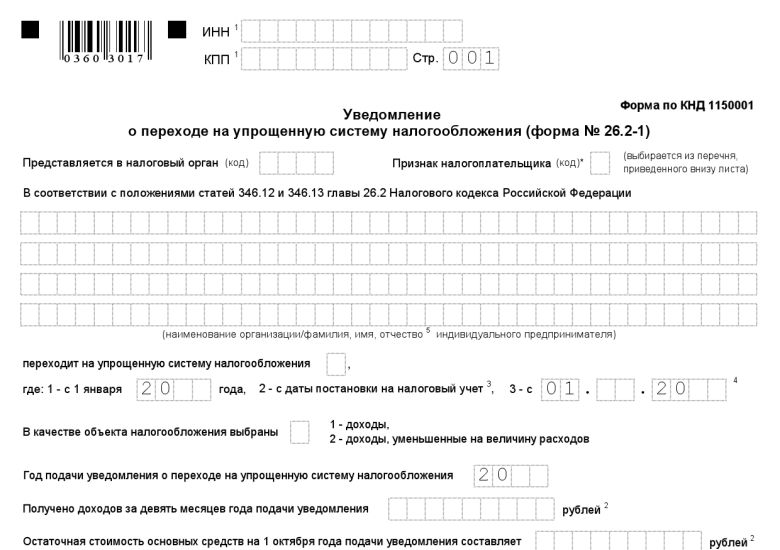

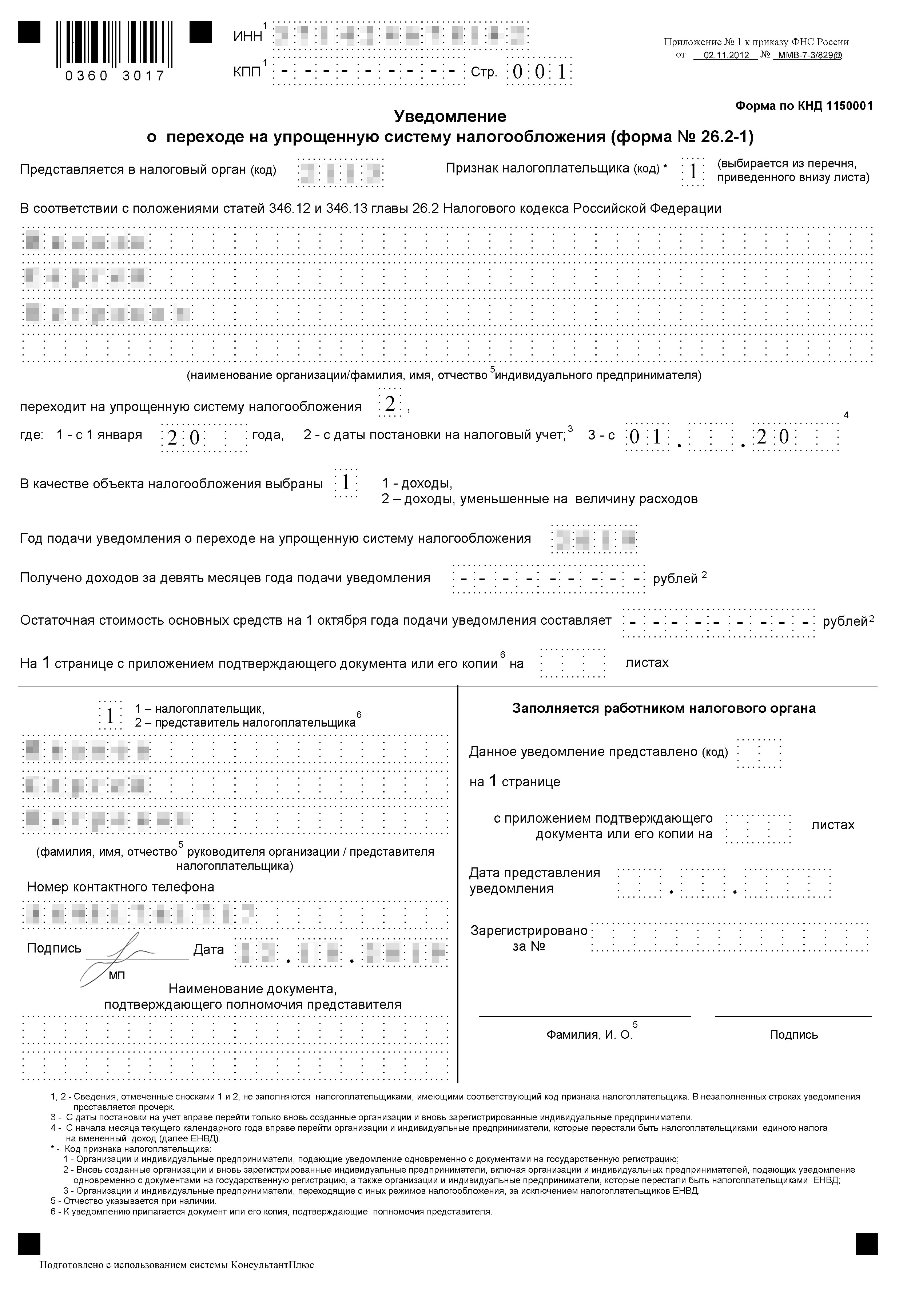

Упрощенный налог для ип: Упрощенная система налогообложения «Доходы» для ИП. Переход на УСН для ИП.

УСН 6% или 15%: как выбрать?

УСН 6% или 15%: как выбрать? — Сбербанк {{/if}} {{/each}} {{/if}} {{/if}} {{#if topFields.0.banners.0.imgFileserver}} {{/if}} {{#if topFields.0.banners.0.caption}}{{topFields.0.banners.0.caption}}

{{/if}} {{#ifCond topFields.0.banners.0.linkText ‘&&’ topFields.0.banners.0.btnUrl}} {{/ifCond}} {{/ifCond}} {{SBR_F_Info.languageText}} ×Каждый, кто платит налоги по упрощённой

системе, хоть раз задавал

себе этот вопрос. При выборе «упрощёнки» важно с самого начала дать на него правильный

ответ — от этого зависит прибыльность вашего бизнеса, а изменить выбор можно будет

только со следующего календарного года.

При выборе «упрощёнки» важно с самого начала дать на него правильный

ответ — от этого зависит прибыльность вашего бизнеса, а изменить выбор можно будет

только со следующего календарного года.

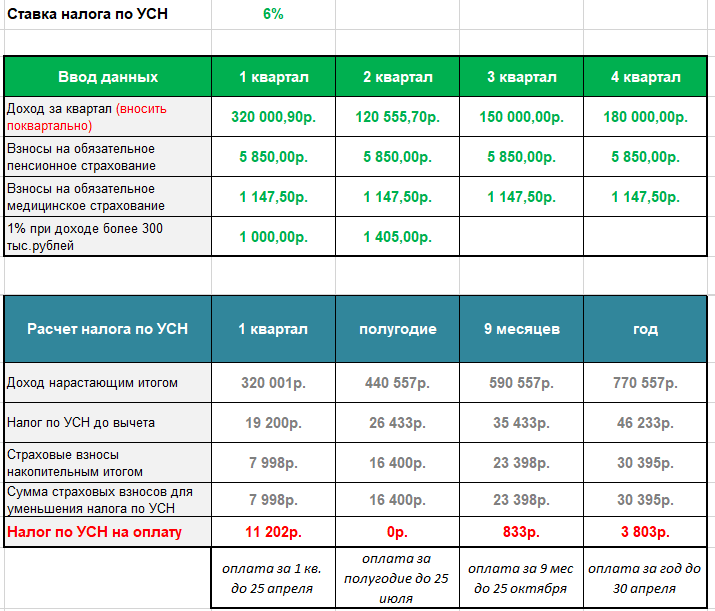

Налогом по ставке 6% облагается вся

выручка.

УСН 15%

Налогом по ставке 15% облагается разница между доходами и расходами. Если затраты окажутся больше выручки, платить всё равно придётся — как минимум 1% от дохода.

Спланируйте свои расходы. Чем они больше — тем больше аргументов в пользу УСН «доходы минус расходы». Как правило, если расходы меньше 60% от доходов — выбирайте УСН 6%, чтобы не переплачивать.

Чем больше сотрудников — тем привлекательнее выглядит УСН 15%. Там все страховые взносы за себя и работников можно записать в расходы, а вот на УСН 6% уменьшить налог можно только на половину от суммы взносов. Мастеру маникюра, работающему в одиночку как ИП, скорее всего, выгоднее платить УСН 6%, а небольшой кофейне, которая платит аренду и зарплату бариста, стоит присмотреться к УСН 15%.

Много планируете вкладывать на старте? При УСН 6% эти затраты списывать нельзя, а вот УСН 15% даст возможность списать часть из них и снизить сумму налога.

Платите торговый сбор? На эту сумму можно уменьшить налог (при УСН 6%) или включить её в расходы (при УСН 15%). Посчитайте, когда сумма налога будет меньше.

- Регион имеет значение! В некоторых регионах ставки УСН

могут быть и ниже 6% и 15%. Например, в Санкт-Петербурге «упрощенцы» платят по системе

«доходы минус расходы» всего 7% налога.

- На УСН 15% все расходы придётся подтверждать чеками и актами, иначе налоговая может решить, что вы намеренно занижаете прибыль. Так что готовьтесь выбирать надёжных поставщиков и тщательно оформлять все документы.

УСН для ИП в 2020-2021 годах (доходы, КБК и др.)

Что должен знать ИП на УСН

Особенности нахождения ИП на УСН «доходы» в 2019 году

Как можно уменьшить налог на УСН для ИП

КБК для ИП при УСН «доходы» в 2019 году

Когда ИП может потерять право нахождения на УСН

Что должен знать ИП на УСН

ИП, решившему работать на УСН, важно выбрать объект налогообложения, на основании которого он будет организовывать учет своей предпринимательской деятельности.

О том, какие объекты бывают на упрощенке, читайте в статье «Что лучше для ИП — УСН или ЕНВД?».

Однако следует учесть, что какой бы объект налогообложения ни выбрал ИП, ему важно применять программу, которая облегчит ведение учета.

Чтобы помочь вам сделать верный выбор, предлагаем ознакомиться со статьей «Обзор бесплатных бухгалтерских программ для УСН».

ИП, работающие на УСН, отличаются от организаций в следующем:

- За ИП не закреплена обязанность вести бухгалтерский учет, но нужно вести учет основных средств.

Об этом мы писали в статьях:

- Обязанность по информированию об имущественных объектах также неодинакова.

Читайте об этом в следующих материалах:

- Предприниматели-упрощенцы могут воспользоваться налоговыми каникулами.

Подробнее о регионах действия такой льготы читайте здесь.

Подробнее о регионах действия такой льготы читайте здесь.

Особенности нахождения ИП на УСН «доходы» в 2019 году

ИП на УСН в 2019 году так же, как и в предыдущие годы, необходимо разграничивать доходы от предпринимательской деятельности и доходы, которые образовались в связи с реализацией для личных целей, а также прочие доходы.

От того, в каком статусе лицом получены указанные доходы, будет зависеть порядок налогообложения.

Рассмотрим несколько примеров:

1 июля 2019 года — последняя дата перехода на онлайн-кассу. Коснулось ли нововведение ИП на УСН, читайте в статье «Возможна ли работа ИП без кассового аппарата при УСН?».

Нужна ли ИП на УСН учетная политика, узнайте из материала «Формирование учетной политики ИП на УСН доходы — образец».

Как можно уменьшить налог на УСН для ИП

Гл. 26.2 НК РФ предусматривает возможность уменьшения упрощенного налога при объекте налогообложения «доходы» за счет:

- Фиксированного платежа.

Какой размер суммы можно использовать в качестве такого вычета, рассказано в статьях:

- Страховых взносов, уплаченных за сотрудников.

Подробности в нашей статье «Как при “доходной” упрощенке учесть взносы ИП, имеющему работников».

- Торгового сбора.

Применение объекта «доходы минус расходы» вменяет упрощенцу, помимо доходов, учитывать и расходы, что позволяет уменьшить налоговую базу. Однако перечень затрат закрытый.

Рассмотрим некоторые расходы:

А о некоторых расходах, которые нельзя учесть при исчислении налоговой базы, читайте в статье «ИП не вправе платить себе зарплату».

КБК для ИП при УСН «доходы» в 2019 году

Уплата УСН имеет ряд особенностей, обусловленных тем, что налог перечисляется в бюджет по нескольким основаниям:

- Уплата УСН по объекту «доходы» производится по КБК 182 1 05 01011 01 1000 110.

- Уплата УСН по объекту «доходы минус расходы» (в том числе минимального налога) — по 182 1 05 01021 01 1000 110. С 2017 года минимальный налог платится по тому же КБК, что и УСН-налог по объекту «доходы минус расходы».

Осуществляя каждое такое перечисление, необходимо указать верный КБК. Кроме того, КБК будет меняться в зависимости от того, что уплачивается — штраф или пени. Полный список КБК для уплаты упрощенного налога вы найдете в материале «КБК при УСН для ИП в 2019 году — доходы минус расходы».

Помимо того, что упрощенцу нужно исполнять свои обязанности по уплате налогов, ему также необходимо отчитываться по ним. Разобраться с важными для ИП на УСН отчетами поможет эта статья.

Когда ИП может потерять право нахождения на УСН

ИП на УСН в 2019 году вынужден отказаться от спецрежима, если:

Об условиях применения УСН читайте здесь.

Допустим, ИП все же утратил свое право на применение спецрежима и перешел на ОСНО. О том, как быть в этом случае с доходами от продажи недвижимости, читайте в этой публикации.

Как видим, применение ИП УСН имеет множество нюансов. Разобраться в них вам помогут материалы нашей рубрики «ИП на УСН». Следите за новыми публикациями наших экспертов, чтобы быть в курсе последних законодательных новшеств!

Уборка мест захоронений – новый вид деятельности для ИП

Индивидуальный предприниматель работает по упрощенной системе налогообложения без уплаты НДС. С апреля 2021 г. ИП дополнительно к ранее осуществляемым видам деятельности планирует начать новый вид деятельности – уборка мест захоронений.

ИП дополнительно к ранее осуществляемым видам деятельности планирует начать новый вид деятельности – уборка мест захоронений.

Отразится ли это как-то на применяемой ИП системе налогообложения и если отразится, то как?

При осуществлении деятельности по уборке территорий места погребения, индивидуальный предприниматель может применять УСН так же, как и при осуществлении видов деятельности, которыми он занимался ранее – при условии соблюдения критерия размера валовой выручки, установленного подп.6.3.2 ст. 327 НК1.

Однако следует обратить внимание на одну особенность. По общему правилу подп. 1.3 ст. 326 НК уплата налога при УСН заменяет для организаций и индивидуальных предпринимателей уплату экологического налога, за исключением экологического налога за захоронение отходов производства в случае приобретения ими права собственности на отходы производства на основании сделки об отчуждении отходов или совершения других действий, свидетельствующих об обращении иным способом отходов в собственность, в целях последующего захоронения. При этом исчисление и уплата экологического налога производятся в отношении отходов, приобретенных указанными способами.

Следует иметь в виду, что в Перечне отходов2 растительные отходы от уборки территорий мест погребения (код 9121100) отнесены к отходам производства. Таким образом за захоронение таких отходов плательщику УСН придется исчислять и уплачивать экологический налог в общеустановленном порядке, в случае приобретения права собственности на отходы производства путем совершения сделки об отчуждении отходов или либо путем совершения других действий, свидетельствующих об обращении иным способом отходов в собственность.

В то же время, не облагается экологическим налогом захоронение отходов производства, подобных отходам жизнедеятельности населения, при общем объеме захоронения отходов производства 50 т и менее в год (подп. 2. 8 ст. 247 НК). Такие отходы классифицируются в Перечне отходов кодом 9120400.

8 ст. 247 НК). Такие отходы классифицируются в Перечне отходов кодом 9120400.

В заключение отметим, что в соответствии со ст. 20 Закона № 55-З3 в редакции от 04.01.2021 № 75-З, вступающей в силу с 8 июля 2021 г., сбор и вывоз с территории мест погребения отходов (за исключением коммунальных отходов), образующихся в результате деятельности по установке надмогильных сооружений, иному благоустройству участков для захоронения, осуществляются за счет средств собственников таких отходов в порядке, установленном законодательством об обращении с отходами. В случае, если собственник отходов не установлен, сбор и вывоз отходов с территории места погребения осуществляются специализированными организациями, лицами, ответственными за содержание и благоустройство мест погребения.

1 Налоговый кодекс (далее – НК).

2 Перечень отходв, относящихся к коммунальным отходам, утв. постановлением Минжилкомхоза от 26.12.2019 № 31 (далее – Перечень отходов).

3 Закон от 12.11.2001 № 55-З «О погребении и похоронном деле».

Власти Томской области предложили раздельно учитывать доходы от патентов и по «упрощенке» — Экономика и бизнес

МОСКВА, 31 марта. /ТАСС/. Доходы по патентной системе налогообложения должны учитываться без дохода по упрощенной системе налогообложения. Данное предложение желательно внести в Налоговый кодекс, сказал в среду замгубернатора Томской области по экономике Андрей Антонов на круглом столе «О ходе реализации национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» в Совете Федерации.

«Вопрос, связанный с применением одновременно патентной и упрощенной системы налогообложения. Когда их доходы учитываются по обоим показателям <…> Есть предложение рассмотреть возможность, чтобы в Налоговый кодекс внести и учесть доходы от патентной системы налогообложения без учета дохода по упрощенной системе налогообложения», — сказал он.

Антонов отметил, что в отличие от индивидуальных предпринимателей, к самозанятым кроме требования уплачивать налог нет санитарных, пожарных и других требований. «То есть, мы можем в ближайшее время нарваться на такую историю, что у нас может произойти переток всех самозанятых <…> Вопрос в не совсем равномерной конкуренции, что, если не хочу соблюдать какие-то требования, могу перетечь в самозанятые», — считает он.

Вице-губернатор обратил внимание, что лицензию на перевозку пассажиров может получить исключительно юридическое лицо. «У нас получает лицензию как ИП, затем перерегистрируется как самозанятый и становится незаконно водителем такси», — отметил он.

Единый налог на вмененный доход перестал действовать в России с 1 января 2021 году. Альтернативными режимами без серьезного повышения налоговой нагрузки являются упрощенная система налогообложения, единый сельскохозяйственный налог, патентная система налогообложения, налог на профессиональный доход. Предприниматели, не определившиеся с выбором до конца 2020 года, автоматически переводятся на общую систему налогообложения.

Специальный налоговый режим для самозанятых действует с 2019 года. Действовать этот режим будет 10 лет. Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4% или 6%.

В 2021 году в Крыму впервые физическим лицам будет исчислен налог на имущество

Встройте «ИНФОРМЕР» в свой информационный поток, если хотите получать оперативные комментарии и новости:

Налогоплательщики налога на недвижимое имущество — это физические лица, которым на праве собственности принадлежат: жилой дом; квартира, комната; гараж, машино-место; единый недвижимый комплекс; иные здания, строения, сооружения и помещения. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Размер налога на имущество физических лиц зависит от кадастровой стоимости самого объекта недвижимого имущества (информацию можно уточнить на сайте Росреестра или же на публичной кадастровой карте по координатам и адресу), налоговой ставки, размера доли в праве, периода владения, размеров вычетов к налоговой базе и льгот (федеральная и местная).

Узнать информацию о налоговых льготах, установленных в конкретном муниципальном образовании, можно воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам» на официальном сайте ФНС России, на котором также можно с помощью специального интернет–калькулятора произвести расчет налога.

На территории Республики Крым данный налог исчисляется впервые и НК РФ предусмотрены понижающие коэффициенты на первые три налоговых периода (0,2, 0,4 и 0,6).

Для индивидуальных предпринимателей, использующих принадлежащее им имущество в предпринимательской деятельности и применяющих специальные налоговые режимы, НК РФ предусмотрены налоговые преференции.

Применение индивидуальными предпринимателями упрощенной системы налогообложения, патентной системы налогообложения предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов, включенных в перечень объектов административно-делового, торгового и бытового назначения.

Индивидуальные предприниматели, осуществляющие деятельность в отраслях экономики, наиболее пострадавших из-за распространения коронавируса, освобождены от уплаты налога за период владения с 1 апреля по 30 июня 2020 года объектом налогообложения, используемым (предназначенным для использования) в предпринимательской деятельности (п. 11 ч. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ).

Освобождение действует автоматически, однако если имуществом является жилое помещение, хозпостройка, индивидуальный гараж или машино-место, то для применения указанной льготы необходимо подтвердить его использование (предназначение для использования) в предпринимательской деятельности — обратиться с соответствующим заявлением в налоговый орган.

Рассылка налоговых уведомлений будет осуществлена до 01.11.2021.

Срок уплаты налога — не позднее 01.12 2021.

Мнение авторов и спикеров может не совпадать с позицией редакции. Позиция редакции может быть озвучена только главным редактором или, в крайнем случае, лицом, которое главный редактор уполномочил специально и публично.

Встройте «ИНФОРМЕР» в свой информационный поток, если хотите получать оперативные комментарии и новости:

Подпишитесь на наш канал в Яндекс.Дзен

Добавьте «ИНФОРМЕР» в свои источники в Яндекс.Новости или News.Google

Также будем рады вам в наших сообществах во ВКонтакте, Фейсбуке, Твиттере, Одноклассниках

7533

ЦБ продлил антикризисную реструктуризацию кредитов

В связи с сохранением большого числа желающих на реструктуризацию кредитов Банк России пролонгировал упрощенный режим до 30 июня 2021 года.

ЦБ РФ продлевает льготную реструктуризацию кредитовЦентробанк выпустил рекомендации банковским учреждениям о продлении упрощенной реструктуризации кредитов до 30 июня 2021 года. Речь идет о двух категориях должников – физических лицах и субъектах малого и среднего предпринимательства.

Основанием для пересмотра положений договора выступают:

- снижение дохода заемщика, препятствующее возможности платить по кредиту;

- подтверждение диагноза COVID-19 в семье заемщика.

Реструктуризация не повлияет на ухудшение кредитной истории, которую ведет бюро кредитных историй.

Одновременно Банк России советует кредитным организациям отказаться от взыскания неустоек за нарушение положений кредитного договора.

Итоги антикризисной реструктуризации

Регулятор отмечает эффективность принятых антиковидных мер таких, как:

- кредитные каникулы;

- ипотечные каникулы;

- внутрибанковские программы реструктуризации.

Эти инструменты позволили уменьшить риски неплатежа по кредитам, дали заемщикам, оказавшимся в сложной жизненной ситуации, шанс восстановить свое финансовое положение и возобновить платежи по кредитам.

Более 70% заемщиков возобновили платежи по завершении кредитных каникул. А среди заемщиков, получивших ипотечные каникулы, в график платежей вернулись 86%.

Ранее Банк России сообщил, что около 40% корпоративных кредитов, реструктурированных в период пандемии, являются проблемными.

Рекомендации будут исполняться

Несмотря на то, что ЦБ выдал не обязательное указание, а рекомендации, оно будет исполняться банками. Во-первых, действует закон о потребительском кредитовании. Центробанк не отступил от духа этого закона, а лишь развил его некоторые положения. Этот закон закладывает правовую основу для изменения условий кредита. Во-вторых, для банков рекомендации ЦБ РФ дают право не создавать полный размер резервов на возможные потери по ссудам. В-третьих, дополнительное время на реструктуризацию – это еще один шанс заемщикам спасти свое финансовое положение.

Фонд Социального Страхования Российской Федерации

Постановление от 31 марта 2021 года №494. Граждане в возрасте 65 лет и старше, соблюдающие режим самоизоляции из-за коронавируса, могут продлить электронные больничные до 1 мая. Изменения в срок действия временных правил оформления листков нетрудоспособности и назначения выплат по ним утвердил Председатель Правительства Михаил Мишустин

Электронный сертификат для инвалидов, предназначенный для получения

технических средств реабилитации (ТСР), будет внедрен в сентябре текущего года.

Об этом во вторник заявил министр труда и социальной защиты РФ Антон

Котяков

Субсидирование найма для трудоустройства безработных можно будет оформить удаленно. Никаких личных визитов работодателю осуществлять не придется — теперь направить заявление можно через портал «Работа в России»: trudvsem.ru/information/pages/support-program

Пилотный проект по профилактике профессиональных заболеваний запустят в России с 1 апреля, сообщает в пятницу пресс-служба правительства РФ. «Его первыми участниками станут работники авиационного и железнодорожного транспорта, — говорится в сообщении. — Постановление об этом подписал Председатель Правительства Михаил Мишустин»

В 2021 году применяется форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденная приказом Фонда от 26.09.2016 № 381.

В связи с осуществлением выплат страхового обеспечения территориальными органами Фонда непосредственно застрахованным лицам на основании положений Федерального закона от 29.12.2020 № 478-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» в 2021 году форма Расчета заполняется с учетом следующих особенностей:

— в таблице 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и. профессиональных заболеваний» показатели строки 15 «Расходы по обязательному социальному страхованию» не заполняются;

— таблица 3 «Расходы по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний» не

заполняется и не представляется.

Люди с нарушением слуха будут получать до 84 часов услуг по переводу жестового языка (сурдопереводу) в год за счёт федерального бюджета. Такое постановление подписал Председатель Правительства Михаил Мишустин

С 1 марта 2021 года на Едином портале государственных услуг начинается прием статистических отчетов в рамках Экономической переписи малого и среднего бизнеса за 2020 год (сплошного наблюдения) в упрощенном режиме

Налоговый центр для индивидуальных предпринимателей | Налоговая служба

Кто является самозанятым?

Как правило, вы занимаетесь индивидуальной трудовой деятельностью, если к вам относится любое из перечисленных ниже условий.

К началу

Каковы мои налоговые обязательства для самозанятых?

Как частное лицо, работающее не по найму, как правило, вы должны подавать годовую декларацию и ежеквартально платить расчетный налог.

Частные предприниматели, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог.Налог на SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников. Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к любому другому налогу (например, подоходному налогу).

Прежде чем вы сможете определить, облагаетесь ли вы налогом на самозанятость и подоходным налогом, вы должны рассчитать вашу чистую прибыль или чистый убыток от вашего бизнеса. Вы делаете это, вычитая свои бизнес-расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR. Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы делаете это, вычитая свои бизнес-расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR. Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составил 400 долларов США или более. Если ваш чистый доход от самозанятости был менее 400 долларов США, вам все равно придется подавать налоговую декларацию, если вы соответствуете любым другим требованиям к подаче документов, перечисленным в инструкциях PDF по формам 1040 и 1040-SR.

К началу

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов на социальное обеспечение и медицинское обслуживание, а также подоходного налога, поскольку у вас нет работодателя, удерживающего эти налоги за вас.Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте таблицу в форме 1040-ES «Расчетный налог для физических лиц», чтобы узнать, требуется ли вам подавать квартальную расчетную налоговую декларацию.

Форма 1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или можете производить платежи с помощью электронной системы федеральных налоговых платежей (EFTPS).Если вы в первый год работаете на себя, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

Дополнительную информацию см. На странице «Расчетные налоги». На странице «Налог на самозанятость» есть дополнительная информация о налогах на социальное обеспечение и медицинское обслуживание.

К началу

Как мне подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Приложение C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которой вы занимались как индивидуальный предприниматель. Приложение C Инструкции PDF может оказаться полезным при заполнении этой формы.

Чтобы сообщить о налогах на социальное обеспечение и медицинскую помощь, вы должны подать Schedule SE (форма 1040 или 1040-SR), PDF-файл по налогу на самозанятость. Используйте доход или убыток, рассчитанные по Приложению C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года.PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

К началу

Должен ли я подавать информационный бюллетень?

Если вы производили или получали платеж как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационную декларацию в IRS.

К началу

Бизнес-структуры

Начиная бизнес, вы должны решить, какую форму хозяйственного общества создать. Форма вашей деятельности определяет, какую форму налоговой декларации вы должны подавать.Наиболее распространенными формами бизнеса являются индивидуальное предпринимательство, партнерство, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

К началу

Вычет из домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях. Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

К началу

Бизнес супружеских пар — Что такое квалифицированное совместное предприятие?

Бизнес супружеских пар

Требования по налогу на трудоустройство для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса семейных пар.

Выборы для супружеских пар Некорпоративный бизнес

Для налоговых лет, начинающихся после 31 декабря 2006 г., Закон 2007 года о налоге на малый бизнес и возможности работы (Публичный закон 110-28) предусматривает, что «совместное предприятие, отвечающее требованиям», единственные члены которого состоят в браке. пары, подающие совместную декларацию, могут решить не рассматриваться как партнерство для целей федерального налогообложения.

К началу

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

К началу

Налоги на малый бизнес: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса изучить свои налоговые права и обязанности. Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

К началу

Полное руководство по подоходному налогу с малого бизнеса

Малые предприятия рассчитывают прибыль или убыток своего бизнеса по налогу на прибыль, а затем включают эту информацию в свои личные налоговые декларации.Это руководство поможет вам определить, какие формы использовать и как получить информацию для этих форм. Это для малых предприятий, заполняющих свои налоговые декларации по Графику C вместе со своими личными декларациями (Форма 1040). Сюда входят индивидуальные предприниматели и единоличные владельцы LLC.

Если ваш бизнес является корпорацией или S-корпорацией, ознакомьтесь с Полным руководством для корпораций и S-корпораций. Если ваш бизнес является LLC или партнерством с несколькими владельцами, вот Руководство по налогам на бизнес для партнерств.

Удержание налога на малый бизнес

Как владелец малого бизнеса, вы можете претендовать на вычет из квалифицированного коммерческого дохода в размере 20% от определенного коммерческого дохода в дополнение к обычным коммерческим вычетам. Вычет может производиться с 2018 по 2025 год. Спросите об этом своего налогового инспектора, если вы считаете, что имеете право на него. Большинство программ подготовки налогов для малого бизнеса включают этот расчет вычета.

Сроки выполнения

Поскольку малые предприятия подают налоговые декларации о бизнесе вместе со своими личными декларациями, срок платежа совпадает с датой подачи декларации по подоходному налогу с населения, обычно 15 апреля.Следующий рабочий день является сроком платежа в этом году, если срок платежа приходится на праздничный или выходной день.

Увеличены сроки уплаты налогов на 2021 год

Срок возврата в 2020 году был продлен с 15 апреля 2021 года до 15 июня 2021 года для жителей Техаса и Оклахомы в связи с сильными зимними штормами 2021 года. Через месяц IRS включил Луизиану в расширение. 15 июня также является продленным сроком предполагаемой налоговой выплаты за первый квартал 2021 года, обычно это 15 апреля.

налогоплательщиков во всех других штатах имеют срок до 17 мая 2021 года в связи с продолжающейся пандемией COVID-19.

Форма C подоходного налога

Вот формы, которые вам понадобятся для индивидуальных предпринимателей и ООО с одним участником, в том числе для расчета налога на самозанятость:

Налоговые реквизиты, необходимые для заполнения Приложения C

Информация, которая может вам понадобиться для заполнения Приложения C:

- Информация для расчета стоимости проданных товаров, если у вас есть запас товаров или запчастей для продажи

- Информация, подтверждающая все налоговые вычеты с предприятий, включая информацию о расходах на деловые поездки, транспортные расходы и деловые обеды.Расходы на развлечения больше не подлежат вычету

- Информация о затратах на покупку бизнес-активов, таких как автомобили и оборудование, для расчета амортизационных отчислений

- Информация об использовании вашего дома в служебных целях, за вычетом домашнего служебного помещения

Налоги на самозанятость

Владельцы малого бизнеса должны платить налоги на самозанятость (налоги на социальное обеспечение / медицинское обслуживание) с чистого дохода (прибыли) от своего бизнеса. Если у вас нет дохода от бизнеса в течение года или если ваш годовой доход составляет 400 долларов США или меньше, вам не нужно платить налог на самозанятость.

Вот упрощенное объяснение того, как рассчитывается налог на самозанятость:

- Укажите чистую прибыль вашего бизнеса

- Умножьте этот доход на 92,35% (0,9235)

- Умножьте это число на 15,3% (ставка налога на самозанятость), чтобы получить сумму вашего обязательства по налогу на самозанятость.

Эта сумма используется для определения вашего права на получение пособий Social Security / Medicare в течение года. Вы не можете получить кредит на эти пособия в этом году, если у вас нет дохода.

Вы можете вычесть половину налога на самозанятость, чтобы уменьшить скорректированный валовой доход за год.

Программа для налоговой программы или составитель налоговой декларации могут рассчитать этот налог за вас, или вы можете выполнить расчет самостоятельно, используя Schedule SE.

Как добавить Таблицу C к вашей личной налоговой декларации

Добавьте чистый доход от своей компании в Графике C из строки 31 (Чистая прибыль / убыток) в свою налоговую декларацию по личному подоходному налогу в Приложении 1, строке 3 (Деловой доход / убыток).

Введите ваш общий налог на самозанятость из Приложений SE, строка 12 (Налог на самозанятость) в Приложении 2, Формы 1040 «Дополнительные налоги» в строке 4 (Налог на самозанятость). Вычет половины налога на самозанятость из Таблицы SE, строка 13 внесен в Таблицу 1, строка 14 (Вычитаемая часть налога на самозанятость).

Добавьте любые дополнительные налоговые льготы или другие бизнес-корректировки, на получение которых вы имеете право, в Приложении 1.

Как подать налоговую декларацию, включая Приложение C и Приложение SE

Вы можете подать налоговую декларацию по почте или по электронной почте.На последней странице инструкций к форме 1040 перечислены адреса, которые следует использовать для отправки налоговой декларации в IRS. Сбор за электронную регистрацию будет включен в ваши расходы, если вы используете программное обеспечение для подготовки налоговой декларации. Эта стоимость также включена, если вы пользуетесь услугами профессионального составителя налоговой декларации.

Подача заявления о продлении налогового режима

Вы можете подать заявку на автоматическое продление времени для подачи налоговой декларации, включая налоги для малого бизнеса. Для налоговых деклараций, не связанных с корпорациями, продление продлено на шесть месяцев, поэтому срок подачи декларации — октябрь.15 (если 15 октября не выходной или праздничный день, и в этом случае срок платежа наступает на следующий рабочий день).

Ваш добавочный номер не включает расширение для оплаты. Вы должны уплатить налоги до 15 апреля, до 15 июня, если вы проживаете в Техасе, Луизиане или Оклахоме, или до 17 мая 2021 года, чтобы избежать штрафов и пени.

Подача измененной налоговой декларации

Вы должны подать исправленную налоговую декларацию, если вы допустили ошибку в своей налоговой декларации, независимо от того, связана ли ошибка с вашими коммерческими или личными налогами.Форма, используемая для изменения вашей налоговой декларации, зависит от вашего вида деятельности. Используйте форму 1040X «Возврат с поправками», чтобы внести поправки в свою личную декларацию, включая Приложение C.

Уплата расчетных налогов

Вы должны заплатить ориентировочные налоги, если вы не платите достаточно налогов в течение года. Многие владельцы малого бизнеса должны платить ориентировочные налоги, потому что они не получают зарплату, поэтому с их дохода или самозанятости налоги не удерживаются.

Расчетные налоги подлежат оплате ежеквартально: 15 апреля или 15 июня 2021 года, если вы живете в Техасе, Луизиане или Оклахоме, 15 июня и 15 сентября текущего года и 15 января следующего года.Расчетные налоговые платежи по-прежнему подлежат выплате 15 апреля 2021 года, независимо от пандемии и положения IRS, поданного в мае.

Нужен ли мне составитель налоговой декларации?

Очень простой малый бизнес, не имеющий стоимости проданных товаров или активов, подлежащих амортизации, может использовать налоговую программу, но большинству малых предприятий нужен составитель налоговой декларации. Даже простое расписание C может оказаться сложнее, чем вы думаете.

Прежде чем обратиться за помощью к CPA, зарегистрированному агенту или другому квалифицированному составителю налоговой декларации, используйте информацию в этом руководстве, чтобы подготовиться к уплате налогов на бизнес.

Сколько налогов платят малые предприятия? Простое руководство

7 мин. Читать

Малые предприятия платят в среднем 19,8 процента налогов в зависимости от типа малого бизнеса. Малые предприятия с одним владельцем платят в среднем 13,3 процента налога, а предприятия с более чем одним владельцем — в среднем 23,6 процента. По данным Управления малого бизнеса, корпорации малого бизнеса (известные как «малые S-корпорации») платят в среднем 26,9%.

FreshBooks, от выставления счетов до платежей и всего, что между ними. Попробуйте бесплатно

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Каким образом облагается налогом малый бизнес?

Вы можете быть удивлены, узнав, что большинство малых предприятий не платят корпоративный налог на прибыль.

Фактически, 75 процентов малых предприятий считаются не корпорациями, а так называемыми «некорпоративными сквозными организациями». Это означает, что они платят личный налог владельца, согласно Национальной федерации независимого бизнеса.

Владельцы включают доход от своего малого бизнеса в свои личные налоги, поэтому их ставки подоходного налога рассчитываются на основе общего дохода владельца бизнеса.

Используйте скобки федерального дохода за 2018 год, чтобы узнать, какой процент налога вы должны будете платить в зависимости от вашего дохода:

- Например, если вы зарабатываете от 38 701 до 82 500 долларов в год, с вас будет облагаться налогом 4 453 доллара.50 плюс 22% от вашего дохода свыше 38 700 долларов США. Средний владелец малого бизнеса зарабатывает 59 776 долларов в год. Базовый сбор в размере 4 453,50 долларов плюс 4 636,72 доллара (22 процента от 21 076 долларов) означает, что владелец, зарабатывающий 59 776 долларов, будет облагаться налогом в размере 9 090,22 доллара.

Payscale сообщает о средней зарплате владельцев малого бизнеса в размере 59 776 долларов.

Затем используйте этот калькулятор налогов штата, чтобы оценить, какие налоги вы будете облагать налогом на уровне штата.

- Например, в Нью-Йорке подоходный налог штата составит 3 033,35 доллара.

Итак, в Нью-Йорке с вас будут облагаться налогом 12 123 доллара.57 на 59 776 долларов в год. Не волнуйтесь, если это число окажется высоким! Вы можете потребовать множество вычетов.

Тем не менее, в зависимости от структуры вашего бизнеса применяются разные налоговые правила. Большинство малых предприятий являются индивидуальными предпринимателями: более 70 процентов индивидуальных предприятий в США имеют одного владельца и официально не созданы как бизнес с государством. Владелец сообщает доход от бизнеса по своим личным налогам.

Товарищества — это предприятия с более чем одним владельцем, каждый из которых индивидуально отчитывается о своих доходах по личным налогам.

Корпорации — это юридические структуры, которые предоставляют компаниям многие из прав, которыми обычно пользуются физические лица. В этом случае бизнес платит налоги самостоятельно; владелец не сообщает о доходах по своим личным налогам.

Ставка корпоративного налога теперь составляет 21 процент, по сравнению с 37 процентами благодаря Закону о сокращении налогов и занятости, подписанном в декабре 2017 года. Эта ставка затрагивает более крупные предприятия и те, которые считаются корпорациями для целей налогообложения. 21 процент — это фиксированная ставка без срока действия.

Ставка налога для компаний с ограниченной ответственностью (LLC) зависит от их бизнес-структуры: индивидуальное предпринимательство, товарищество или корпорация.

Перечень налогов для владельцев малого бизнеса:

- Налог на прибыль. Федеральные налоги и налоги штата, если применимо.

- Налог на самозанятость. Это покрывает социальное обеспечение и Medicare. Большинству малых предприятий придется платить этот налог, который в настоящее время составляет 15,3 процента.

- Налоги с заработной платы. Малый бизнес должен платить 7,25 процента от общей суммы заработной платы работника.Налоги на безработицу и компенсации работникам могут быть дополнительными.

- Налог на прирост капитала. Это налогообложение инвестиций или продажи ваших активов. Активы, удерживаемые более года, облагаются налогом в размере 0, 15 или 20 процентов, в зависимости от общего дохода (более высокие ставки применяются к более высоким доходам). Активы, удерживаемые менее года, считаются частью дохода бизнеса и облагаются налогом в соответствии с доходными категориями.

- Налог на имущество. Любые здания или земля, принадлежащие малому бизнесу, будут облагаться налогом. Налог на недвижимость варьируется от 0.От 18% до 1,89% в зависимости от штата.

- Налог на дивиденды. Дивиденды от инвестиций малого бизнеса считаются доходом и облагаются налогом в соответствии с налоговой категорией владельца или ставкой корпоративного налога, в зависимости от структуры компании.

2. Какова ставка налога на малый бизнес по штату?

Государственный подоходный налог изменился благодаря Закону о сокращении налогов и занятости, а также другим государственным налогам. Не во всех штатах есть подоходный налог. По данным Налогового фонда, в некоторых штатах налоги на бизнес более благоприятны для малого бизнеса, чем в других.

Например, Флорида — один из лучших штатов, потому что здесь нет индивидуального подоходного налога. В Неваде нет корпоративного или индивидуального подоходного налога, а в Нью-Гэмпшире нет налога с продаж. В наиболее благоприятных штатах обычно отсутствуют крупные налоги.

С другой стороны, худшие штаты — это Нью-Йорк, Калифорния и Нью-Джерси. Общий фактор — высокие налоговые ставки. Например, в Нью-Джерси не только высокие налоги на недвижимость, но и второй по величине корпоративный подоходный налог в стране, налог на наследство и плохо структурированный индивидуальный подоходный налог.

3. Сколько в среднем малый бизнес платит налоги?

Согласно данным Управления малого бизнеса, малые предприятия всех типов платят среднюю налоговую ставку примерно 19,8%.

Малые предприятия с одним владельцем платят в среднем 13,3 процента налога, а предприятия с более чем одним владельцем — в среднем 23,6 процента. Корпорации малого бизнеса (известные как «малые S-корпорации») платят в среднем 26,9 процента.

У корпораций в среднем более высокая ставка налога, потому что они получают больше дохода.Это легко понять, если учесть, что более 18 процентов малых S-корпораций зарабатывают не менее 100 000 долларов США нетто в год, в то время как почти 60 процентов малых предприятий с одним владельцем зарабатывают менее 10 000 долларов США.

4. Сколько может заработать малый бизнес до уплаты налогов?

Согласно IRS, все предприятия должны подавать годовую налоговую декларацию. Исключение составляют партнерства, которые вместо этого должны подавать информационный отчет. А если у вас есть сотрудники, налоги на занятость (например, налоги на социальное обеспечение) являются обязательными.

Владельцы бизнеса, которые зарабатывают менее 400 долларов, могут не платить налог на самозанятость. Но это единственный налог, который можно избежать.

К счастью, IRS, вероятно, не будет заинтересована в аудите вашего малого бизнеса, пока вы не получите прибыль. Но важно по-прежнему подавать налоговую декларацию, даже если вы несете убытки, чтобы воспользоваться вычетами и избежать юридических проблем в будущем.

5. Сколько малому бизнесу следует откладывать на налоги?

Отложите от 30 до 40 процентов своего дохода на покрытие федеральных налогов и налогов штата.Помните, что вы будете платить эти налоги ежеквартально, поэтому регулярно откладывайте средства. Вы можете сэкономить меньше в зависимости от того, какой у вас тип малого бизнеса.

Когда вы откладываете деньги на налоги, зависит от того, насколько организован ваш бизнес.

- Новичок в игре для малого бизнеса? Старайтесь откладывать не менее 30 процентов каждый раз, когда вам платят.

- Недавно получили прибыль? Ежемесячно откладывайте свои 30 процентов.

- Прибыль достаточно стабильна из года в год? Возьмите прошлогоднюю чистую прибыль, разделите ее на четыре и возьмите 30 процентов от этой суммы.Планируйте экономить эту сумму ежеквартально.

Рекомендуется разместить средства, зарезервированные для уплаты налогов, на отдельный банковский счет. Еще лучше настроить автоматические переводы (ежемесячно или ежеквартально) на этот отдельный счет.

Не беспокойтесь, если вы недооцените сумму задолженности. IRS утверждает, что если вы платите столько же налогов ежеквартально, сколько вы платили в предыдущем году, вы подпадаете под действие так называемого правила безопасной гавани. Это означает, что вы не будете наказаны за недоплату.

Избавьтесь от счетов-фактур и бухгалтерского учета из своего списка дел с FreshBooks. Попробуйте бесплатно

Вычет налога на домашний бизнес для двух предприятий

Если вы управляете двумя предприятиями из дома, вы можете вычесть налог на домашний бизнес для обоих предприятий. Однако есть правила, которым вы должны следовать.

Вы можете потребовать вычет из домашнего офиса, если у вас дома есть выделенное рабочее место для офиса. Эту зону нельзя использовать для личных целей.Чтобы претендовать на право владения двумя разными предприятиями, офисное помещение должно считаться основным местом ведения бизнеса для обоих.

Если оба предприятия соответствуют критериям вычета из домашнего офиса, вам необходимо заполнить отдельную форму 8829: «Расходы на коммерческое использование вашего дома» для каждого предприятия.

Как определить вычет из домашнего офиса

Чтобы вычесть расходы на домашний бизнес, разделите расходы между двумя компаниями. Основывайте разделение на том, сколько вы используете домашний офис для каждого бизнеса.Вам нужно вручную разделить офисное пространство и войти в него, как если бы у вас было два отдельных офиса. Общая площадь, отправленная для каждой компании, не может превышать общую площадь в квадратных метрах, которую вы бы предоставили, если бы у вас был только один домашний бизнес. Вы можете разделить свое пространство в зависимости от времени или использования пространства.

Вы также можете использовать упрощенный метод для вычета домашнего офиса. В таком случае вы можете разместить максимум в 300 квадратных футов для всех ваших предприятий вместе взятых. Разделите 300 квадратных футов между вашими предприятиями логичным образом.Не вкладывайте в бизнес больше квадратных футов, чем вы фактически используете для этого бизнеса.

Есть еще вопросы о вычетах из домашнего офиса?

Есть дополнительные вопросы о вычетах из домашнего офиса? Положитесь на нашу команду сертифицированных специалистов по налогообложению для малого бизнеса, чтобы правильно рассчитывать налоги и поддерживать бизнес в нужном русле. Свяжитесь с нами на blockadvisors.com.

Наша профессиональная налоговая сертификация для малого бизнеса выдается Block Advisors, входящей в H&R Block, на основании успешного прохождения специального обучения.Наши услуги Block Advisors для малого бизнеса доступны в участвующих офисах Block Advisors и H&R Block по всей стране.

налоговых форм для малого бизнеса | Блокировать советники

18 февраля 2021 г .: Block Advisors

Примечание редактора: В этом посте содержится информация о различных формах налогообложения малого бизнеса. Независимо от того, как устроен ваш бизнес, этот всеобъемлющий список поможет вам при подготовке и заполнении налоговых форм для вашего бизнеса.

Как владелец малого бизнеса, вам необходимо заполнить массив налоговых форм, которые вы бы не использовали как физическое лицо. Эти формы охватывают различные ситуации, такие как расчет и уплата налога с вашего коммерческого дохода, наем сотрудников или отчетность о коммерческих расходах. В других случаях формы, показанные ниже, могут быть отправлены вам IRS.

Обратите внимание, что налогоплательщики, которые работают не по найму или имеют малый бизнес, связанный с арендной деятельностью, могут иметь другие налоговые обязательства, не указанные в этой статье.

Независимо от того, являетесь ли вы начинающим малым бизнесом или опытным предпринимателем, вы можете просмотреть каждую налоговую форму для малого бизнеса ниже, чтобы лучше понять свои налоговые обязательства, подать точную налоговую декларацию и получить наиболее благоприятный налоговый результат!

Вот что вы найдете в нашем руководстве:

Налоговые формы для первого открытия бизнеса

Налоговые формы работодателей малого бизнеса

Налоговые формы для коммерческих расходов

Налоговые декларации для малых предприятий

Общие налоговые формы для малых предприятий

Специализированные налоговые формы для малых предприятий для пенсионных счетов

Налоговые формы для первого открытия бизнеса

Если в этом году вы собираетесь развивать новое предприятие малого бизнеса, обратите внимание на эти налоговые формы:

- Форма SS-4, Заявление на получение идентификационного номера работодателя: Вы можете использовать эту форму для подачи заявления на получение EIN или идентификационного номера работодателя.Это уникальный девятизначный номер, присваиваемый работодателям, индивидуальным предпринимателям, корпорациям, товариществам, имениям, трастам, определенным лицам и другим юридическим лицам в качестве идентификатора, уникального для вашего бизнеса. (Думайте об этом номере как о номере социального страхования для вашего бизнеса!) Возможно, вам не понадобится EIN, если вы являетесь индивидуальным предпринимателем и не имеете сотрудников или не платите акцизные налоги, например налоги с продаж. Ваш сертифицированный налоговый профи для малого бизнеса может помочь вам определить, нужен ли вам EIN.

- Форма 2553, Выборы малым бизнесом : Используйте эту форму, если вы хотите изменить свою корпорацию на корпорацию S.Как правило, эти выборы должны быть сделаны до 15 -го числа третьего месяца (15 марта для корпораций календарного года) после начала первого года, для которого выборы должны вступить в силу.

- Форма 8832, Выбор классификации организаций : LLC используют эту форму для выбора организации, если она отличается от их классификации по умолчанию.

Налоговые формы работодателей малого бизнеса

Для получения помощи требуются дополнительные документы с налоговой точки зрения.Если вы нанимаете подрядчиков или штатных сотрудников, обратите внимание на эти налоговые формы:

- Форма 1099-NEC : вы заполните эту форму, если вы заплатили подрядчику (кому-то, не являющемуся вашим сотрудником) не менее 600 долларов за оказанные услуги. Эта форма используется для сообщения о вознаграждении лиц, не являющихся сотрудниками.

- Форма W-2 : Вы подадите эту форму, если вы оплатили услуги, оказанные сотрудником, если вы удержали какую-либо сумму дохода, социального страхования или налога на медицинскую помощь из заработной платы, если бы вам пришлось удерживайте подоходный налог, если сотрудник не потребовал освобождения от налогов, или если вы заплатили более 600 долларов в качестве заработной платы, даже если вы не удерживали налог на доход, социальное обеспечение или медицинскую помощь.Эта форма информирует Администрацию социального обеспечения, IRS и сотрудника, сколько было выплачено сотрудникам за календарный год.

- Форма W-3 : Эта налоговая форма суммирует общую заработную плату, выплачиваемую сотрудниками W-2, и требуется, если вы заполняете форму W-2.

- Форма 940 : Вы заполняете эту форму ежегодно для расчета и уплаты федеральных налогов на трудоустройство. Это требуется только в том случае, если вы платите не менее 1500 долларов в качестве заработной платы или оплачиваете одному или нескольким сотрудникам хотя бы некоторую часть дня в течение любых 20 недель в течение года.

- Форма 941 : Вы будете заполнять эту форму ежеквартально, чтобы сообщать о подоходном налоге, налоге на социальное обеспечение или медицинскую страховку, удержанном из зарплаты сотрудников, и уплате части налога на социальное обеспечение или медицинскую помощь работодателю.

Налоговые формы для коммерческих расходов

Хотя доход малого бизнеса облагается налогом иначе, чем индивидуальный доход, основным преимуществом является возможность вычитать определенные коммерческие расходы из дохода вашего предприятия. Вот некоторые из форм, которые вы заполните для деловых вычетов:

Формы налоговой декларации малого бизнеса

Еще одним уникальным аспектом малого бизнеса является то, что вы можете подавать не только годовой отчет, но и квартальный.Вот несколько форм налоговой декларации для малого бизнеса, которые вы, вероятно, будете использовать ежеквартально и ежегодно:

- Форма 1065, Возврат партнерского дохода в США : Если у вас есть партнерство, вы и ваш партнер (ы) будете использовать эту форму для отчета о партнерском доходе, прибылях, убытках, удержаниях и кредитах. Партнерство является сквозным субъектом, что означает, что любая прибыль или убыток «переходят» к его партнерам через График K-1 (Форма 1065). Партнеры должны включать элементы партнерства в свои индивидуальные налоговые декларации.

- Форма 1120-S, Налоговая декларация США для S-корпорации : В этой форме сообщается о доходах, прибылях, убытках, вычетах и кредитах компании S. Корпорация S является сквозной организацией, что означает, что любая прибыль или убыток «переходят» к ее акционерам через График K-1. Акционеры должны включать элементы корпорации S в свои декларации по индивидуальному подоходному налогу.

- Форма 1120 , Налоговая декларация корпораций США : Используйте эту форму для отчета о доходах, прибылях, убытках, вычетах и кредитах «обычной» корпорации или корпорации C.

- Форма 1040-ES : Эту форму налоговой декларации малого бизнеса следует отправлять в IRS ежеквартально. Это поможет вам рассчитать и уплатить ориентировочные налоги, включая налог на чистую прибыль от вашего бизнеса и налог на самозанятость.

- Форма 1040 (Приложение C) : Эта форма сообщает о доходах или убытках от бизнеса, которым вы управляли, или от профессии, которой вы занимались в качестве индивидуального предпринимателя. Вы включаете его в свою форму 1040 — Индивидуальная налоговая декларация.

- Форма 1120-W Расчетный налог для корпораций : Корпорации используют форму 1120-W для оценки своих налоговых обязательств и определения суммы своих расчетных налоговых платежей.

Общие налоговые формы для владельцев малого бизнеса

Существует множество общих налоговых форм, которые владельцы малого бизнеса должны принять к сведению, от запросов на продление и смены адреса до форм о выплате штрафа за недоплату. Что вам нужно подать? Прочитать!

- Форма 7004 : Используйте эту налоговую форму для владельцев малого бизнеса, чтобы запросить автоматическое продление времени для подачи налоговой декларации о доходах от бизнеса.

- Форма 8822-B, изменение адреса: Эта форма уведомляет IRS об изменении вашего служебного почтового адреса.

- Форма 2210, Недоплата расчетного налога частными лицами, имуществом и трастами: Хотя это не только налоговая форма для малого бизнеса, она используется партнерами партнерства, а также акционерами корпорации S, чтобы помочь оценить, есть ли у вас задолженность. штраф за недоплату предполагаемого ежеквартального налога, и если да, то выяснить сумму штрафа.

- Форма 2220 «Недоплата расчетного налога корпорациями» : Эта форма выполняет те же функции, что и перечисленная выше, но используется только корпорациями.Корпорации (включая корпорации S), облагаемые налогом на прибыль, не имеющую отношения к бизнесу, используют эту форму, чтобы определить, подлежат ли они штрафу за недоплату расчетного налога. В таком случае форма 2220 помогает рассчитать сумму штрафа за недоплату за соответствующий период.

Специализированные налоговые формы малого бизнеса для пенсионных счетов

Владельцы малого бизнеса могут пожинать плоды, откладывая откладывание яйца на пенсию. Вот несколько дополнительных форм, которые вам, возможно, потребуется заполнить как владельцу пенсионного сберегательного счета:

- Форма 5500, Годовая прибыль и отчет о планах вознаграждения сотрудников : Форма 5500 соответствует требованиям к годовой отчетности для IRS.Он подан в Министерство труда США (DOL) и IRS и содержит информацию о финансах, инвестициях и операциях плана 401 (k).

- Форма 5329, Дополнительные налоги на соответствующие планы (включая IRA) и другие счета с льготным налогообложением : Имеете пенсионный счет как владелец малого бизнеса? Вы будете использовать эту форму, чтобы сообщить в IRS следующую информацию: дополнительные налоги на IRA, другие соответствующие пенсионные планы, Coverdell ESA, QTP, Archer MSA, HSA или другие планы пенсионных сбережений для малого бизнеса.

- Форма 8606, невычитаемые IRA: Эта форма IRS используется для уплаты налога на невычитаемые традиционные взносы IRA, взносы SEP или SIMPLE IRA, конвертации из традиционных, SEP или простых IRA в IRA Roth и распределения из IRA Roth . (Более распространенные планы пенсионных накоплений для владельцев малого бизнеса.)

Дополнительная помощь с налоговыми документами и формами для малого бизнеса

Налоговые документы и формы для малого бизнеса могут складываться в стопку, и их становится сложно подавать без необходимых ресурсов.Если вы не уверены, что у вас есть время или опыт, чтобы самостоятельно решать вопросы налогов, мы готовы вам помочь.

Если вам нужна помощь в заполнении этих налоговых форм, специалисты Block Advisors, сертифицированные для малого бизнеса, готовы помочь с такими услугами малого бизнеса, как подготовка налогов, расчет заработной платы и бухгалтерский учет.

Украина — Физическое лицо — Налоговая администрация

Налоговый период

Отчетный период для физических лиц следует за календарным годом.

Налоговые декларации

Каждое физическое лицо облагается налогом на собственный доход.В большинстве случаев налог удерживается у источника. Доходы супругов не суммируются, и лица, состоящие в браке, должны подавать декларации отдельно.

Физическое лицо обязано подать налоговую декларацию в местные налоговые органы (где физическое лицо проживает / зарегистрировано в Украине), если оно получает доход в течение года:

- из источников, которые не квалифицируются как налоговые агенты (например, иностранные доходы), или

- в виде инвестиционной прибыли или в иных случаях, предусмотренных законодательством.

Кроме того, налоговые резиденты, включая тех, чей доход подлежал окончательному налогообложению у источника, также имеют право подать налоговую декларацию, если они хотят потребовать налоговый кредит (вычет) в отношении определенных расходов, понесенных в течение года. и / или потребовать иностранный налоговый кредит в Украине.

Стандартный годовой срок подачи документов — 30 апреля года, следующего за отчетным. Он может быть продлен до 31 декабря на основании заявления налогоплательщика, если документы для иностранного налогового кредита необходимо получить в иностранной юрисдикции.

Если человек планирует выехать из Украины, налоговый резидент должен подать «налоговую декларацию по выезду» не менее чем за 60 дней до выезда и уплатить причитающийся налог на основании оценки, предоставленной налоговыми органами. Теоретически подача налоговой декларации на выезд не позволяет физическому лицу избежать подачи годовой налоговой декларации.

Частные предприниматели в рамках общего налогового режима обязаны подавать налоговые декларации до 9 февраля года, следующего за отчетным, и декларировать все виды доходов (т.е. от предпринимательской и непредпринимательской деятельности).

Частные предприниматели, зарегистрированные для упрощенного налогового режима, обязаны ежеквартально или ежегодно отчитываться о сумме полученного дохода и уплаченного налога за отчетный период.

Уплата налога

Налог с работы или другой доход, уплачиваемый налоговым агентом (то есть украинским юридическим лицом или представительством иностранной компании в Украине), должен удерживаться у источника. Налог уплачивается при выплате дохода.При получении дохода в натуральной форме или из кассы налог уплачивается в течение трех банковских дней (с 1 января 2017 года).

Если доход начисляется, но не выплачивается, общий подход заключается в том, что налог должен быть переведен в Казначейство в течение 20 календарных дней после месяца, в котором произошло такое начисление.

Налоговые обязательства, подлежащие уплате по поданной налоговой декларации, должны быть оплачены физическим лицом на основе самооценки до 31 июля года, следующего за отчетным, независимо от того, подавалось ли заявление о продлении срока подачи или нет.Налоговые обязательства, дополнительно рассчитанные налоговыми органами, должны быть оплачены в срок, указанный в налоговой оценке, выданной налоговыми органами.

НДФЛ следует уплачивать в национальной валюте Украины, гривнах. Отсутствует механизм выплаты НДФЛ в иностранной валюте или напрямую из-за границы.

Переплата НДФЛ подлежит возврату налогоплательщику в течение 60 календарных дней с даты подачи налоговой декларации. По запросу налогоплательщика переплата может быть зачтена в счет будущих налоговых обязательств.

Частные предприниматели в рамках общего налогового режима обязаны уплачивать авансовый налог четырьмя частями в течение года. Окончательный налоговый платеж подлежит оплате на основании налоговой декларации.

Налог на самозанятых в Португалии: руководство для фрилансеров

Вы работаете не по найму в Португалии? Узнайте, как работает налоговая система, из нашего экспертного руководства по налогам для фрилансеров и самозанятых работников в Португалии.

Португальская налоговая система может сбивать с толку иностранных рабочих, особенно если вы открываете индивидуальный бизнес или выполняете внештатную работу.

Это руководство по налогу на самозанятость в Португалии включает советы по следующим вопросам:

Налоговая система самозанятых в Португалии

Согласно данным Всемирного банка за 2019 год, 16,9% жителей Португалии являются самозанятыми работниками или фрилансерами, что выше, чем в среднем по ЕС (15,2%).

Будет ли вам платить подоходный налог или корпоративный налог с прибыли в Португалии, зависит от типа вашего бизнеса. Есть также несколько различных методов бухгалтерского учета, которые могут захотеть рассмотреть эмигранты.

Подоходный налог с самозанятых в Португалии

Налог для индивидуальных предпринимателей и фрилансеров в ПортугалииИндивидуальные предприниматели, фрилансеры и люди, ведущие некорпоративный бизнес в Португалии, рассматривают свой доход как личный заработок и платят португальский подоходный налог, а не корпоративный налог.

Индивидуальные предприниматели могут создать компанию с ограниченной ответственностью с одним участником ( Sociedade Unipessoal por Quotas ) или индивидуальное предприятие с ограниченной ответственностью ( Estabelicimento Individual de Responsabilidade Limitada ).Однако во втором сценарии любые бизнес-активы, отдельно от личных доходов, облагаются корпоративным налогом.

Ставки подоходного налога в Португалии прогрессивные. В результате вы платите больше налогов, чем больше зарабатываете. Рабочие получают не облагаемое налогом пособие в размере 4 104 евро. Нерезиденты облагаются налогом по фиксированной ставке 25% от налогооблагаемого вознаграждения.

Ставки подоходного налога Португалии на 2020 год (должны быть поданы в 2021 году) следующие:

| Годовой налогооблагаемый доход | Ставка налога на прибыль Португалии | |

| до 7 112 евро | 14.4% | 37% |

| € 39 968- € 80 882 | 45% | |

| € 80 883 + | 48% |

Налог на партнерство в Португалии

Партнерства, в которых два или более человека делят всю коммерческую прибыль и несут ответственность по коммерческим долгам, облагаются налогом так же, как и индивидуальные предприниматели.

Следовательно, каждый партнер будет платить налог на свою долю прибыли через систему подоходного налога.

Налог на компании с ограниченной ответственностью в ПортугалииКомпании с ограниченной ответственностью в Португалии должны платить корпоративный налог на свою прибыль.

Если два или более человека открывают бизнес и регистрируют его как компанию с ограниченной ответственностью, прибыль, полученная компанией, которая не задекларирована в декларациях о подоходном налоге с физических лиц, подлежит обложению корпоративным налогом.

Основными структурами компаний с ограниченной ответственностью в Португалии являются частные компании с ограниченной ответственностью ( Sociedade por Quotas ), публичные компании с ограниченной ответственностью ( Sociedade Anomina ) и товарищества с ограниченной ответственностью ( Sociedade em Comandita ).

Регистрация для уплаты налога на самозанятость в Португалии

Если вы планируете открыть бизнес в Португалии, важно убедиться, что вы соответствуете требованиям законодательства, а также зарегистрироваться в любых необходимых торговых органах.

В отличие от некоторых стран, самозанятые работники не могут просто начать бизнес, не получив аккредитованного статуса в своей отрасли.

Чтобы открыть магазин в некоторых отраслях, вам потребуется профессиональная квалификация. В некоторых случаях это означает, что вам может потребоваться сдать экзамен по португальскому языку.

При открытии бизнеса вам необходимо подать заявление на получение налогового номера ( Número de Contribuinte) в местной налоговой инспекции.

Самостоятельно занятые налоговые вычеты и кредиты в Португалии

Когда дело доходит до расчета налогооблагаемого дохода, вы можете вычесть любые коммерческие расходы, понесенные вами в рамках управления своим предприятием. Например, это может включать в себя расходы на аренду вашего офиса, материальные затраты, затраты на продукцию и счета за коммунальные услуги.

Однако есть некоторые ограничения. Например, расходы на поездки и развлечения клиентов могут быть вычтены только в том случае, если они составляют менее 10% от общего дохода. Если вы работаете из дома, вы можете требовать возмещения расходов до 25%.

Методы бухгалтерского учета в Португалии

Самозанятые работники в Португалии могут декларировать свои обязательства по подоходному налогу, ежегодно заполняя свои полные счета (также известный как прямой метод). В качестве альтернативы они могут сделать это, используя упрощенный налоговый режим Португалии.

В дополнение к этому, некоторые эмигранты в Португалии могут воспользоваться специальным налоговым режимом для не-постоянного проживания (NHR).

Прежде чем решить, какой метод использовать, вам следует посоветоваться с профессионалом бухгалтера, так как правильный выбор будет зависеть от бизнеса к бизнесу.

Прямой / организованный бухгалтерский учет

Прямой бухгалтерский учет включает в себя подачу годовой отчетности, а также уплату налога на прибыль по стандартным ставкам с вашей прибыли.

Однако, если вы воспользуетесь этим методом, вам потребуется нанять бухгалтера, который рассчитает вашу валовую годовую прибыль после вычета допустимых коммерческих расходов.

Упрощенный режим

Упрощенный режим предполагает уплату подоходного налога по стандартным ставкам с 75% вашего общего дохода и предоставление квитанций о расходах для компенсации оставшихся 25%.

Поскольку все индивидуальные предприниматели могут воспользоваться безналоговым вычетом в размере 4 104 евро, люди с более низким доходом могут найти упрощенный режим выгодным вариантом.

Новые предприятия начинают использовать упрощенный режим, но позже можно будет перейти на другой метод.Вы можете запрашивать смену системы до конца марта каждого года, но вам нужно будет придерживаться новой системы в течение трех лет после внесения изменений.

Компании с годовым оборотом более 200 000 евро не имеют права на упрощенный режим. Вместо этого они должны подавать свои годовые отчеты прямым методом.

Режим нестандартного проживания (NHR)

Некоторые эмигранты, живущие и работающие в Португалии, могут подать заявление на специальный налоговый режим NHR.

Согласно режиму NHR, экспаты платят подоходный налог со всех доходов в Португалии по фиксированной ставке 20%.Наиболее важно то, что схема NHR позволяет работникам пользоваться освобождением от уплаты налогов на доходы, полученные из-за рубежа.

Иностранцы могут получить статус NHR только в том случае, если считается, что они занимаются деятельностью, связанной с важной деятельностью научного, художественного или технического характера.

Корпоративный налог в Португалии

Корпоративный налог редко применяется к самозанятым работникам и фрилансерам в Португалии.

Однако предприятия платят корпоративный налог в Португалии по фиксированной ставке 21% от их налогооблагаемой прибыли.В последнее десятилетие ставка постепенно снижалась, в результате чего она немного ниже среднего показателя по ЕС (21,9%).

Компаниям в Португалии также может потребоваться оплатить дополнительные сборы к сумме корпоративного налога, в зависимости от того, где они расположены, и их общей прибыли.

Малые и средние предприятия платят сниженную ставку португальского корпоративного налога в размере 17% на свои первые 25 000 евро налогооблагаемой прибыли.

Как подать налог на самозанятость в Португалии

Налоговый год в Португалии длится с 1 января по 31 декабря.Работники должны заполнить свои налоговые декларации за 2020 год в период с 1 апреля по 30 июня 2021 года. Самостоятельно работающие люди могут уплатить налог тремя частями: в июле, сентябре и декабре.

Корпоративные налоговые декларации необходимо подавать онлайн. Опять же, налоговые платежи производятся тремя частями, и платежи обычно основываются на оценке за предыдущий год.

НДС в Португалии для самозанятых

НДСв Португалии ( Imposto Sobre o Valor Agregado или сокращенно IVA) уплачивается всеми предприятиями с оборотом более 10 000 евро по налогооблагаемым товарам и услугам.

В Португалии действуют три ставки НДС:

- Общая ставка: 23% на налогооблагаемые товары и услуги

- Промежуточная ставка: 13% на еду и напитки

- Сниженная ставка: 6% на предметы первой необходимости, включая определенные продукты (например, мясо, фрукты, овощи , хлопья), книги, газеты, лекарства, транспорт и проживание в гостинице

Однако на Мадейре (22% / 12% / 5%) и Азорских островах (18% / 9% / 4%) ставки немного отличаются.

Если ваша компания облагается НДС в Португалии, вам также необходимо подать заявление на получение номера НДС или NIF ( Numero de Identificacao Fiscal ).

IVA подлежит уплате в налоговое управление Португалии через семь дней после истечения крайнего срока отчетности, ежеквартально или ежемесячно.

Социальное обеспечение самозанятых работников в Португалии

Если вы работаете не по найму, вы несете ответственность за уплату собственных отчислений на социальное страхование. В то время как взносы наемных работников дополняются платежами их работодателей, те, кто занимается индивидуальной трудовой деятельностью, должны сами уплачивать взносы в полном объеме.

Подавляющее большинство самозанятых работников в Португалии, зарабатывающих больше, должны платить взносы через Службу социального обеспечения Португалии ( Segurança Social ). Размер оплаты варьируется, но общая ставка взносов для самозанятых работников в Португалии составляет 21,4%. Платежи должны производиться ежемесячно между первым и 20 -м числом месяца.

В обмен на отчисления на социальное обеспечение в качестве самозанятого работника вы имеете право на пособие по безработице, пособие по болезни, пособие по уходу за ребенком, семейное пособие, пособие по инвалидности, а также пенсии в Португалии и пенсии по случаю потери кормильца.

Однако через 12 месяцев вы начнете платить, исходя из налогооблагаемого дохода за предыдущий год.

Налоговые штрафы для самозанятых в Португалии

Финансовые штрафы за позднюю или неполную подачу португальской налоговой декларации составляют от 200 до 2500 евро. За просрочку платежа может взиматься штраф от 10% от неуплаченного налога до удвоения его стоимости до максимальной суммы в 55 000 евро (плюс проценты).

Если вы подаете налоговую декларацию с опозданием, с уплаченного налога начисляются проценты по ставке 4% в день.Максимальный размер штрафов составляет 165 000 евро (если задержка является преднамеренной) или 45 000 евро (если это связано с халатностью).

Если вы заплатите налоги с опозданием, ваша компания может столкнуться с штрафом в размере от 30% до 100% от суммы подлежащего уплате налога, но не более 45 000 евро.

Об авторе