Уровень переменных издержек в себестоимости: Переменные затраты предприятия. Классификация. Формулы расчета в Excel

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета «Директ-костинг», в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Исторически маржинальный подход стал использоваться в западных странах тогда, когда исчерпала себя модель экстенсивного развития производства и на ее смену пришла новая модель — модель интенсивного развития.

Использование этой модели, в свою очередь, потребовало решения стратегических задач управления на основе четкого подразделения затрат на прямые и косвенные, основные и накладные, постоянные и переменные, производственные и периодические.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства, т. е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. К производственным затратам относят прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

К постоянным относят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов и др.

В реальной жизни некоторые затраты носят двойственный характер, т. е. имеют одновременно переменные и постоянные компоненты.

Их иногда называют полупеременными и полупостоянными затратами, или условно-переменными (условно-постоянными).

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину.

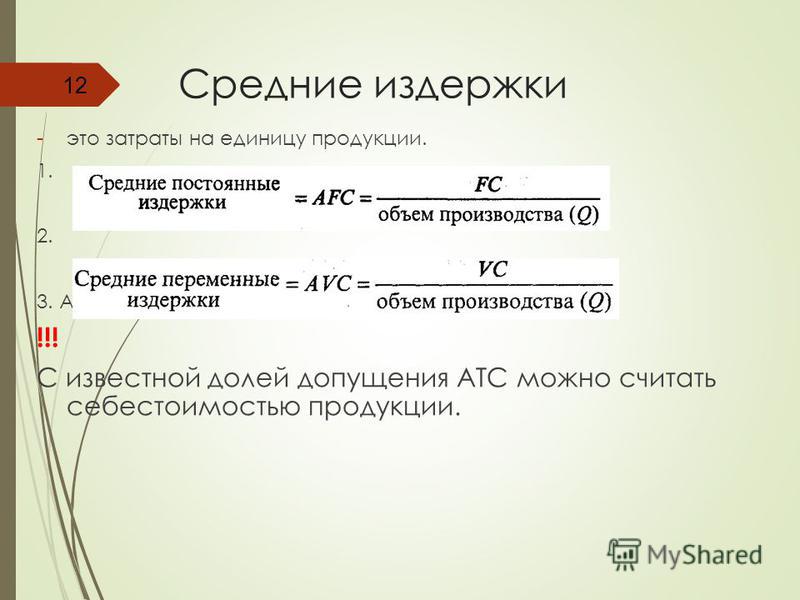

Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации.

Размеры и динамика выручки и прибыли от продаж — важнейшие показатели, определяющие финансовое состояние предприятия: от них зависят уровень рентабельности продаж и активов, оборачиваемость активов, движение денежных средств, инвестиционная привлекательность предприятия.

Величина выручки от продаж функционально зависит от двух групп факторов: первая группа — натуральный объем продаж и цена на единицу каждого вида продукции; вторая группа — общая сумма затрат на проданную продукцию и прибыль от продаж. Соответственно выручку можно рассматривать либо как произведение натурального объема продаж на цены по всей номенклатуре продукции, либо как сумму затрат и прибыли от продаж.

Для рассмотрения отдельных аспектов управления выручкой и прибылью конкретную значимость приобретает одна из двух названных групп факторов, формирующих выручку от продаж.

Если перед предприятием стоит задача достижения определенной стоимости выручки от продаж независимо от получаемого при этом финансового результата, используется первая группа факторов. Разумеется, финансовый результат не должен иметь отрицательного знака. В случае, когда необходимо обеспечить определенную прибыль от продаж, практическое значение имеет вторая группа факторов.

Однако в действительности, как правило, одновременно решаются задачи получения и необходимой выручки, и необходимой прибыли от продаж, поэтому в расчетах участвуют обе группы факторов, тем более что они взаимозависимы.

Для решения любых вопросов, связанных с управлением выручкой и прибылью от продаж, важно правильно определить характер затрат на реализуемую продукцию. Речь идет о разделении всех затрат на постоянные и переменные, а также на прямые и косвенные.

Переменные затраты — это те виды затрат, величина которых изменяется пропорционально изменению объема производства и продаж в натуральных измерителях. К ним, как правило, относятся затраты на сырье и материалы, на оплату труда рабочих-сдельщиков, на топливо, газ и электроэнергию для производственных целей, тару и упаковку и т. д.

Постоянные затраты — это виды затрат, сумма которых не зависит от натурального объема производства и продаж, — например, амортизация основных фондов и нематериальных активов, арендная плата, расходы по содержанию помещений и др.

Однако не случайно переменные и постоянные затраты носят более точные названия условно-переменных и условно-постоянных. Условность состоит в том, что некоторые виды затрат, которые традиционно принято считать постоянными, в определенных ситуациях могут вести себя как переменные, и наоборот.

Данный текст является ознакомительным фрагментом.

Статьи затрат в 1С:УПП

Справочник Статьи затрат в 1С:УПП (1С:Управление производственным предприятием) является одним из ключевых справочников производственного учета. Невозможно отразить затрату в учете без указания статьи затрат.

— По отношению к объекту производства:

Если мы можем отнести затрату на изготовление конкретной продукции, себестоимость которой мы рассчитываем, тогда это затрата прямая. Если же неизвестно на изготовление какой продукции относится затрата, то такая затрата является косвенной.

В 1С:УПП прямые затраты можно отнести на изготовление конкретной продукции документом Отчет производства за смену. Например для изготовления продукции Стол кухонный БС-55 использовался материал Клей мебельный в количестве 10 кг. По статье затрат Материалы собственные.

Косвенные затраты в конце месяца должны быть распределены между выпусками продукции. Например в течении месяца для покраски продукции было использовано 50 кг краски, но мы не можем точно определить сколько использовано краски на каждую выпущенную продукцию, таким образом эта затрата является косвенной и её можно будет распределить в конце месяца на всю выпущенную продукцию.

— По зависимости от объемов производства затраты делятся на:

Постоянные затраты. Это затраты, уровень которых не зависит от объемов производства. Например затраты на аренду помещения.

Переменные затраты. Уровень переменных затрат линейно зависит от объемов производства. Например это затраты на сырье, используемое для изготовления продукции.

Например это затраты на сырье, используемое для изготовления продукции.

Смешанные затраты. Их уровень зависит от объемов производства, но при уменьшении производства до нуля это затраты не равны нулю, то есть содержит в себе элементы как постоянных, так и переменных затрат. Например, расходы на оплату телефонной связи: абонентская плата постоянная, а оплата междугородних разговоров оплачивается отдельно.

Условно-постоянные затраты. Это затраты, которые на некотором интервале изменения объемов производства остаются постоянными. Например, мы окрашиваем изделия партиями в камере, на каждую партию расходуется определенное количество краски и даже если партия не будет полной, объем краски для распыления данной партии не уменьшится.

— По пространству распределения затраты делятся на:

Цеховые затраты– это затраты, которые распределяются на всю номенклатуру, выпущенную в конкретном подразделении. Например затраты по амортизации станков, находящихся в данном подразделении.

Общехозяйственные затраты – это затраты, которые распределяются на выпущенную продукцию во всех подразделениях. Например, зарплата административного персонала распределяется на выпуск всех подразделений.

Рассмотрим каким образом в 1С:УПП настраивается справочник «Статьи затрат».

Видов затрат может быть очень много, поэтому в УПП можно создать неограниченное количество статей затрат.

Рассмотрим заполняемые реквизиты элемента справочника Статьи затрат в 1С:УПП:

Характер затрат используется для задач управленческого учета, и может принимать одно из следующих значений:

1) Брак в производстве: это затраты, которые были отнесены на выпуск продукции, которую выпустили не пригодной, либо это сумма затрат, которые пошли на исправление бракованной продукции.

2) Вложения во внеоборотные активы. Это не производственные затраты. Затраты возникают, когда мы создаем объект основных средств, либо осуществляем ремонт основного средства. Такие затраты далее мы сможем списать на стоимость объекта строительства.

3) Издержки обращения и коммерческие расходы. Эти затраты также не влияют на производственную себестоимость.

4) Общепроизводственные и общехозяйственные затраты. Это косвенные затраты. Общепроизводственные затраты – это затраты цеховые, которые должны распределяться на продукцию, выпущенные в данном цехе. Например затраты на отопление конкретного цеха. Общехозяйственные затраты – это затраты предприятия в целом, они распределяются на все выпуски продукции. Например, ремонт дороги, о которой осуществляется транспортировка между цехами. Существенная разница между данными затратами возникает если на предприятии применяется Директ-костинг, тогда общехозяйственные расходы не распределяются на себестоимость выпущенной продукции.

5) Производственные расходы – это прямые затраты, которые можно отнести на выпуск конкретной продукции. Например, мы можем указать какое количество досок пошло на изготовление стола. Например. Зарплата рабочего, который работает сдельно будет производственной затратой, т.к. мы точно можем сказать сколько и какой продукции он изготовил, зарплата начальника цеха будет уже общепроизводственной затратой и распределится на выпуск продукции, выпущенной в цехе, а зарплата генерального директора будет общехозяйственной затратой и распределится на выпуск всего предприятия.

6) Прочие – не влияют на себестоимость продукции, но будут отражены в управленческом учете.

7) Не учитываемые в управленческом учете – такие затраты даже не будут отражены в управленческом учете, соответственно на себестоимость продукции также не повлияют.

Характер статьи затрат влияет на управленческий учет, но не влияет на учет регламентированный. Для регламентированного учета важет Счет затрат указанный при появлении затраты ( например при поступлении услуги, или передачи в производство материала).

Для регламентированного учета важет Счет затрат указанный при появлении затраты ( например при поступлении услуги, или передачи в производство материала).

Ниже представлена таблица, которая условно соотносит характер статьи затрат и счет учета затрат.

Вид затрат. С помощью данного реквизита можно разделить все статьи затрат по экономическим элементам. Далее при помощи данного реквизита мы сможем определить какой из элементов имеет большую долю в себестоимости продукции. Таким образом можно определить в каком направлении необходимо снижать затраты ( если это необходимо), также можно определить какой вид затрат у нас будет определять базу для распределения косвенных затрат.

В 1С:УПП 4 вида затрат:

— Материальные. В свою очередь при указании вида затрат Материальные становится доступным еще один реквизит — Статус материальных затрат:

Этот реквизит определяет с каким знаком затрата должна войти в себестоимость продукции.

Собственные – стоимость таких затрат входит в себестоимость со знаком «+». Например передали в производство доски, и далее отнесли их на себестоимость стола.

Принятые в переработку – данные материалы не являются нашими, поэтому на себестоимость, выпущенной нами продукции никак не влияют.

Возвратные отходы – стоимость таких материалов входит в себестоимость со знаком «-». Например при изготовлении стола остались опилки, которые в дальнейшем мы продали, тогда мы можем уменьшить себестоимость стола на сумму опилок.

— Оплата труда – затраты на оплату труда;

— Амортизация – затраты на амортизацию;

— Прочие — относятся затраты, которые не вошли в предыдущие группы.

Для всех видов затрат ведется стоимостной учет затрат, а количественный учет ведется только для затрат с видом «Материальные».

И последний реквизит, указываемый для статьи затрат – Вид расходов (НУ). Используется для учета затрат в налоговом учете. Необходимо указать вид затраты для налогового учета.

Источниками затрат может быть приобретение материалов с дальнейшей передачей их в производство, поступление услуг от контрагентов, передача полуфабрикатов со склада в производство, отражение выплаты заработной платы, начисление амортизации и т.д.

При отражении затрат обязательно указывается статья затрат. Например:

Поступление услуги международных переговоров от контрагента по статье затрат Связь (ОХР):

Отражение начисления заработной платы администрации по статье затрат Заработная плата АУП:

Спасибо!

Анализ величины издержек, объема производства и прибыли (2) | CONSULTING.RU

Учебный курс АССА

Цели

После изучения этого блока вы сможете:

- использовать различные комбинации составляющих CVP-анализа в ситуациях «что, если»;

- двумя простыми приемами разложить суммарные затраты предприятия на постоянные и переменные затраты;

- обсудить недостатки и преимущества анализа CVP.

Использование различных составляющих CVP-анализа

Весь анализ CVP основан на следующей формуле калькуляции по предельным затратам:

| = | Продажи | — | Суммарные переменные затраты | — | Суммарные постоянные затраты | |

| Р | = | S | — | V | — | F |

Приведенная формула является просто математическим представлением отчета о прибылях и убытках, подготовленного с калькуляцией по предельным затратам, и в предыдущем блоке мы уже рассматривали, как она может использоваться для расчета безубыточного уровня продаж для предприятия.

Составляющие этой формулы (т.е. P, S, V и F) могут быть также рассмотрены как компоненты, которые должны структурировать всю информацию, предоставляемую анализом CVP. Умелое обращение с этими компонентами может оказаться полезным для руководства в планировании и принятии им решений в отношении предприятия.

Задание

Компания Ап Лтд собирается выпустить на рынок новый вид продукции. Удельные переменные затраты на производство и реализацию этой продукции составляют $10, а его продажная цена должна быть $20 за изделие. Ожидается, что постоянные затраты составят $100,000 в год.

Рассчитайте объем продаж, необходимый Ап Лтд, если руководство хочет получить от этой продукции прибыль в размере $70,000 в год.

Применим формулу: P = S — V — F

Мы можем преобразовать формулу с целью рассчитать необходимый уровень продаж: S — V = P + F

S — V (Общий маржинальный доход) = 70,000 + 100,000 = 170,000

Если удельный маржинальный доход составляет $10 ($20 — $10), тогда для получения общего маржинального дохода в размере $170,000 необходим объем продаж на уровне 17,000 изделий.

Продажа 17,000 единиц продукции дает выручку в сумме $340,000.

При помощи этого метода руководство может прогнозировать объем продаж, необходимый для получения желаемой прибыли. Требуемый уровень продаж будет включен в годовую смету предприятия для постоянного сопоставления с фактическим объемом продаж в течение года.

Вы можете воспользоваться формулой для определения значения любого из компонентов анализа CVP до тех пор, пока не оцените все остальные составляющие анализа. Ситуации, где это может пригодиться, включают расчет ожидаемой прибыли или маржинального дохода при определенных объемах продаж, определение последствий изменений в структуре затрат (т. е. соотношение между постоянными и переменными затратами), а также расчет оптимальной продажной цены продукции или услуг (т.е. установление цены, которая приносит наивысшую прибыль, с учетом того, что различные продажные цены порождают разные уровни спроса).

е. соотношение между постоянными и переменными затратами), а также расчет оптимальной продажной цены продукции или услуг (т.е. установление цены, которая приносит наивысшую прибыль, с учетом того, что различные продажные цены порождают разные уровни спроса).

Задание

Компания Даун Лтд только что начала свою деятельность и решает, по какой цене ей следует продавать свои услуги на рынке.

Бухгалтер управления произвел расчет удельных переменных затрат на услуги, которые составили $15. Ожидается, что объем постоянных затрат достигнет $200,000 в год.

Директор по сбыту Даун Лтд сделал следующий прогноз в отношении продажной цены и соответствующего спроса на услугу, предоставляемую компанией.

| Продажная цена/ единица продукции | Спрос |

| $ | Единицы |

| 25 | 30,000 |

| 20 | 50,000 |

На основе приведенной выше информации рассчитайте цену, по которой Даун Лтд следует продавать свои услуги для получения максимальной прибыли.

Используя снова формулу P = S — V — F, мы можем рассчитать, что:

1. Если продажная цена составляет $25 за единицу продукции:

Прибыль = (25 х 30,000) — ($15 х 30,000) — $200,000 = $100,000

2. Если продажная цена составляет $20 за единицу продукции:

Прибыль = ($20 х 50,000) — ($15 х 50,000) — $200,000 = $50,000

Если решение о ценообразовании рассматривать только с точки зрения прибылей, тогда Даун Лтд следует установить свою продажную цену на уровне $25 за услугу, чтобы получить максимальную прибыль.

Анализ суммарных затрат предприятия

Как отмечалось в предыдущем блоке, одно из основных допущений анализа CVP заключается в том, что все затраты предприятия могут быть отнесены либо к постоянным, либо к переменным.

В блоке 4 мы рассмотрели определение постоянных и переменных затрат, схематически их можно представить следующим образом:

Рис. 16.1 Постоянные и переменные затраты

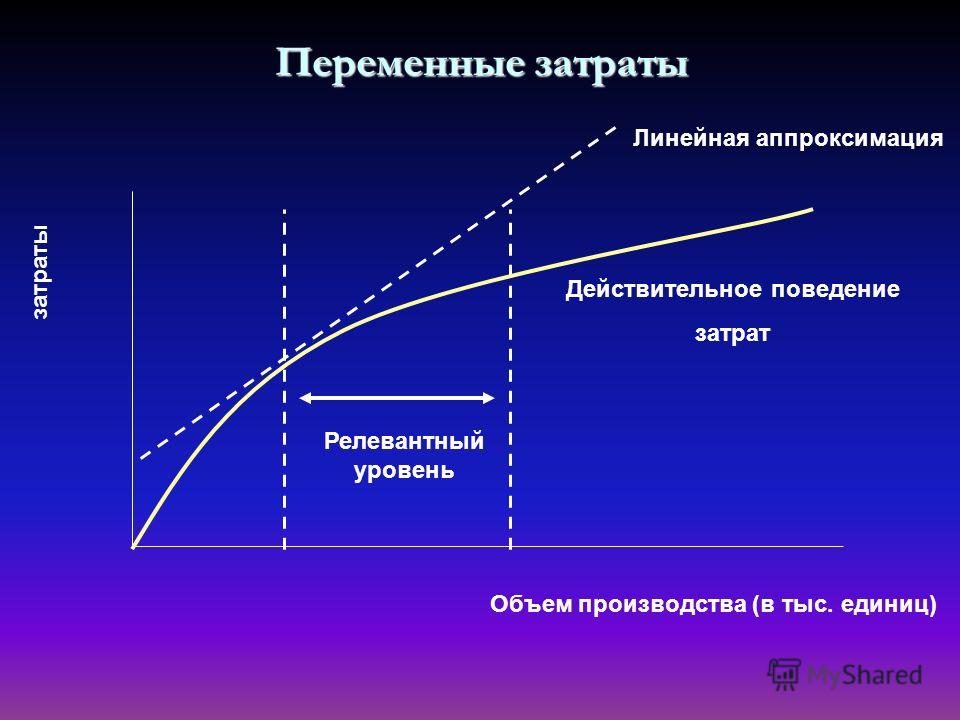

На практике не все затраты четко подходят под определение постоянных и переменных затрат, как например, частично переменные затраты, и поэтому были разработаны статистические методы для оценки разделения суммарных затрат на постоянные и переменные.

Для помощи в этом анализе были придуманы два простых метода:

- метод мини-макси (минимаксный метод)

- метод графика рассеяния

Оба эти метода предполагают, что сумма всех затрат, понесенных предприятием при любом уровне деловой активности, будет представлять точку на прямой суммарных затрат, показанной на рис. 16.1.

Для обоих методов также необходима информация о фактических суммарных затратах рассматриваемого предприятия при различных уровнях деловой активности. Эта информация образует основу для проведения анализа любым из этих методов.

Минимаксный метод

Этот метод начинается с сопоставления самых высоких и самых низких значений данных о фактических суммарных затратах (т.е. суммарных затрат при самых высоких и самых низких уровнях деловой активности). Затем вы делите разницу между двумя крайними величинами суммарных затрат на разницу в уровнях деловой активности между двумя точками для определения удельных переменных затрат.

Расчет удельных переменных затрат возможен благодаря тому, что постоянные затраты не должны изменяться вместе с повышением или понижением уровней деловой активности. Это исходное условие означает, что изменения в суммарных затратах, вызванные изменениями деловой активности, должны быть только результатом изменений объема переменных затрат и, следовательно, упомянутый выше расчет является практически осуществимым.

После того как мы оценили удельные переменные затраты, расчет постоянных затрат не представляет трудности. Взяв уровень деловой активности и величину суммарных затрат любой из двух крайних точек, используемых для оценки удельных переменных затрат, вы можете рассчитать величину постоянных затрат, включенных в суммарные затраты, при помощи следующей формулы:

Постоянные затраты = Суммарные затраты — (Удельные переменные затраты х Количество изделий)

Метод графика рассеяния

Вы чертите на миллиметровой бумаге график рассеяния, нанося значения суммарных затрат при различных уровнях деловой активности, взятые из имеющихся данных о фактических суммарных затратах, следующим образом:

Рис. 16.2 Прямая наилучшего соответствия

Затем, для завершения графика, вы на глаз проводите прямую наилучшего соответствия, как показано выше.

Математически прямая наилучшего соответствия представляет собой прямую, которая сводит до минимума сумму отклонений точек на графике от прямой линии. Прямая наилучшего соответствия приравнивается к прямой суммарных затрат на графике, приведенном в начале этого раздела.

Как вы могли теперь догадаться, точка, где прямая наилучшего соответствия (или прямая суммарных затрат) пересекает вертикальную ось, является оценкой постоянных затрат предприятия.

Удельные переменные затраты определяются путем выбора на графике двух точек на прямой наилучшего соответствия и деления приращения в суммарных затратах между двумя точками на разницу в уровнях деловой активности (т.е. как в методе мини-макси).

Задание

Суммарные затраты, возникающие у предприятия при различных уровнях деловой активности, являются следующими:

| Месяцы | Я | Ф | М | А | М | И |

Производство (тыс. изделий) изделий) | 4 | 8 | 6 | 2 | 12 | 10 |

| Суммарные затраты ($000) | 350 | 650 | 425 | 300 | 750 | 700 |

Разделите суммарные затраты предприятия на постоянные и переменные, используя каждый из следующих методов:

- Метод мини-макси

- Метод графика рассеяния.

1. Минимаксный метод

| Суммарные затраты | Объем производства | |

| $ | Единицы продукции | |

| Максимум | 750,000 | 12,000 |

| Минимум | 300,000 | 2,000 |

| Приращение | 450,000 | 10,000 |

Следовательно, мы можем оценить удельные переменные затраты в размере $45 ($450,000/10,000)

Это означает, что постоянные затраты при производстве 2,000 единиц продукции (и, по определению, при всех уровнях деловой активности) составляют:

| Постоянные затраты | = Суммарные затраты — Переменные затраты |

| = $300,000 — ($45 х 2,000) | |

| = $210,000 |

2 Метод графика рассеяния

Прямая наилучшего соответствия показывает, что постоянные затраты составляют приблизительно $280,000.

Удельные переменные затраты определяются так:

| Суммарные затраты | Объем производства | |

| $ | Единицы продукции | |

| 580,000 | 8,000 | |

| 420,000 | 4,000 | |

| Изменение | 160,000 | 4,000 |

Удельные переменные затраты = $160,000/4,000 = $40

Знание различий в анализах, проведенных двумя способами, полезно в том плане, что они вскрывают основные недостатки, присущие каждому методу.

Анализ затрат, осуществленный методом мини-макси, полностью зависит от наличия двух самых крайних значений. Если любое из этих значений является искаженным или отклоняется от основной части значений, тогда анализ затрат, проведенный при помощи этого метода, может оказаться неточным и ввести в заблуждение.

Проблема с методом графика рассеяния заключается в том, что он опирается на визуальное проведение линии наилучшего соответствия. Таким образом, этот метод является в большей степени субъективным, поскольку два разных человека не придут к одним и тем же результатам на основе одного набора значений.

Для анализа суммарных затрат были разработаны более математические и, следовательно, более точные методы, однако в данной рабочей тетради они не рассматриваются.

Недостатки и преимущества анализа CVP

Недостатки анализа CVP возникают из допущений, на которых этот анализ основан.

Задание

Основные допущения анализа CVP обсуждались в предыдущем блоке этой рабочей тетради. Попробуйте вспомнить их.

Вы могли вспомнить некоторые из следующих допущений:

- все затраты могут быть отнесены либо к постоянным, либо к переменным;

- постоянные затраты являются неизменными;

- удельные переменные затраты не изменяются;

- продажная цена единицы продукции является постоянной;

- уровень деловой активности предприятия является единственным фактором, влияющим на изменения объема затрат и доходов предприятия;

- объем продаж соответствует объему производства;

- ассортимент продукции является неизменным.

Недостатки

При рассмотрении допущений в приведенном выше порядке краткое изложение их недостатков будет выглядеть следующим образом:

- Вы уже знаете, что анализ суммарных затрат представляет собой непростой процесс, и в лучшем случае он является только оценкой, а в худшем случае может ввести в заблуждение.

- Постоянные затраты являются неизменными только в течение короткого периода времени и при ограниченных уровнях деловой активности.

- Удельные переменные затраты являются постоянными только в течение короткого периода времени. Невозможно всегда прогнозировать увеличение затрат на заработную плату и материалы, которые будут влиять на переменные затраты.

- Продажная цена единицы продукции является постоянной только в течение короткого периода времени.

- Помимо объема производства на затраты и доходы предприятия оказывают воздействие и другие факторы (например, производительность, рыночные факторы и т.д.)

- Как бы хорошо не был налажен процесс планирования на предприятии, объем производства очень редко точно соответствует продажам. Некоторые предприятия производят чаще для пополнения запасов, чем непосредственно для продаж, и поэтому уровни запасов скорее отражают уровни будущих продаж, нежели текущих.

- Ассортимент продукции редко остается неизменным.

Конечно, маловероятно, чтобы все допущения анализа CVP можно было применить одновременно к одному предприятию, даже в течение очень короткого промежутка времени. Но даже если такое и бывает, то прежде всего относится только к ограниченному масштабу деятельности.

Следовательно, анализ CVP является грубым инструментом руководства, применяемым в целях планирования и принятия решений. Мы можем также отметить, что чем продолжительнее рассматриваемый период времени, тем более вероятно, что допущения анализа не будут подходить.

Преимущества

Хотя мы знаем о недостатках анализа CVP, это не означает, что он не может быть полезным руководству. Существует несколько преимуществ анализа CVP, которые делают его пригодным для использования:

- Анализ CVP основан на принципах метода калькуляции по предельным затратам, который мы рассматривали в предыдущем модуле этой рабочей тетради. Как вы должны помнить, калькуляция по предельным затратам является методом учета, который лучше всего отражает подлинную природу постоянных и переменных затрат.

- Допущения о неизменных постоянных затратах, удельных переменных затратах и продажной цене единицы продукции могут найти краткосрочное применение, что предполагает пригодность анализа CVP для краткосрочного планирования и принятия решений.

- Если объем производства не соответствует объему продаж, то это не влияет на планирование прибыли на предприятиях в случае применения метода калькуляции по предельным затратам. Если компания применяет метод калькуляции с полным распределением затрат, то в показатели ожидаемых прибылей могут быть внесены поправки на изменения в уровнях запасов.

- Анализ CVP учитывает риск и неопределенность, присущие процессам планирования прибыли и принятия решений, позволяя руководству использовать различные комбинации составляющих анализа в ситуациях «что, если» (например, «что, если» мы сможем достичь только 80% от ожидаемого объема продаж, «что, если» постоянные затраты превысят ожидаемый объем на $200,000 и т.д.)

Как вы должны помнить, калькуляция по предельным затратам является методом учета, который лучше всего отражает подлинную природу постоянных и переменных затрат.

Как вы должны помнить, калькуляция по предельным затратам является методом учета, который лучше всего отражает подлинную природу постоянных и переменных затрат.Контрольное задание

Местный орган государственной власти владеет и эксплуатирует центр досуга, в который входят различные спортивные сооружения, комплекс жилых помещений, включая деловой центр и ресторан. В настоящее время составляется подробная смета на период высокой загруженности, который продлится 20 недель, из которых 8 недель окажутся максимально напряженными. В наличии имеется 80 одноместных и 40 двухместных номеров; плата за двухместный номер составляет 150% от стоимости одноместного номера.

Были сделаны следующие прогнозы:

| Жилые помещения: | Переменные затраты в размере $5 за одноместный номер в день и $7 в день за двухместный номер. Постоянные затраты составляют $170,000. |

| Спортивные сооружения: | Лица, проживающие в центре досуга, платят по $2 за человека, а обычные посетители по $5 в день за пользование сооружениями. Постоянные затраты составляют $27,000. |

| Ресторан: | Приносит средний маржинальный доход в размере $3 в день на одного человека. Постоянные затраты составляют $25,000. |

| Деловой центр: | Сдача внаем этого сооружения позволит получить дополнительно $20,000 маржинального дохода. Деловые посетители учитываются в оценках, данных в других пунктах. |

| Общий объем заказов: | Все номера на период максимальной загруженности полностью заказаны. Для оставшегося периода высокой загруженности занятость составляет 60% для двухместных номеров и 70% для одноместных номеров. В среднем ожидается наличие 50 обычных посетителей в день. Предполагается, что все они воспользуются услугами ресторана и спортивных сооружений. |

Допустим, что в двухместном номере всегда проживают два человека.

(а) Если прибыль в размере $100,000 предусмотрена в смете только от жилых помещений, то какова необходимая норма в расчете на одноместный и двухместный номера? Какова норма безубыточности для одноместного и двухместного номеров? (Расчеты производите до ближайшего пенса).

(b) Если в смете центра досуга прибыль от жилых помещений планируется в размере $100,000, то какова общая прибыль, предусмотренная сметой?

Ответы на контрольное задание

(a) Для облегчения наших расчетов двухместный номер приравнивается к полутора одноместным номерам. Для этого вводится понятие эквивалент «койка-дня».

Период максимальной загруженности (8 недель)

| Номера | % занятости | Койка-день | Эквивалент койка-дня | Постояльцы | |

| Одноместный | 80 | 100 | 4,480 | 4,480 | 4,480 |

| Двухместный | 40 | 100 | 2,240 | 3,360 | 4,480 |

Отдельный период высокой загруженности (12 недель)

| Номера | % занятости | Койка-день | Эквивалент койка-дня | Постояльцы | |

| Одноместный | 80 | 70 | 4,704 | 4,704 | 4,704 |

| Двухместный | 40 | 60 | 2,016 | 3,024 | 4,032 |

| Всего эквивалента койка-дней | 15,568 |

| Всего постояльцев | 17,696 |

| Ожидаемые затраты | $ |

| Переменные (одноместный) (4,480 + 4,704) х $5 | 45,920 |

| (двухместный) (2,240 + 2,016) х $7 | 29,792 |

| 75,712 | |

| Постоянные | 170,000 |

| Суммарные затраты | 245,712 |

| Прибыль | 100,000 |

| Необходимый объем продаж | 345,712 |

Необходимый тариф на одноместный номер = $345,712 / 15,568 = $22. 21

21

Запланированный тариф на одноместный номер $22.21 и

на двухместный номер $33.31 в сутки.

Безубыточный тариф на одноместный номер составляет = $245,712 / 15,568 = $15.78

Безубыточный тариф на одноместный номер $15.78

на двухместный номер $23.67 в сутки.

(b) Число случайных посетителей составляет 50 х 7 х 20 = 7,000

Расчет запланированной прибыли

| $ | $ | |

| Жилые помещения | 100,000 | |

| Спортивные сооружения: | ||

| Доход — 17,696 х $2 | 35,392 | |

| — 7,000 х $5 | 35,000 | |

| 70,392 | ||

| Постоянные затраты | 27,000 | 43,392 |

| Ресторан: | ||

| Доход — 24,696 х $3 | 74,088 | |

| Постоянные затраты | 25,000 | 49,088 |

| Деловой центр: | ||

| Доход | 20,000 | |

| Общая прибыль | 212,480 |

Ценообразование переменные издержки — Энциклопедия по экономике

Рекомендации для ценообразования в условиях монополистической конкуренции будут такими же, что и для монополии установить цену, переменные издержки будут равны цене. На рис. 12.1 представлен график общего объема реализации и валовых издержек. Кривая спроса показывает уменьшающиеся объемы, которые можно продать по увеличивающимся ценам. Величины на кривой спроса также равнозначны общим объемам реализации, поделенным на общее число единиц изделия, которые можно продать на каждом уровне установленной цены. Кривая предельной выручки показывает изменение стоимости в ценах текущего года в совокупном доходе, как результат реализации каждой дополнительной единицы продукта.

[c.330]

Кривая спроса показывает уменьшающиеся объемы, которые можно продать по увеличивающимся ценам. Величины на кривой спроса также равнозначны общим объемам реализации, поделенным на общее число единиц изделия, которые можно продать на каждом уровне установленной цены. Кривая предельной выручки показывает изменение стоимости в ценах текущего года в совокупном доходе, как результат реализации каждой дополнительной единицы продукта.

[c.330]Общие издержки приближаются к переменным при более высоких уровнях объема, поскольку издержки производства при полном использовании производственных возможностей и дискреционные издержки распространяются на все более увеличивающееся количество единиц производимого продукта. Упрощенное правило ценообразования может оказаться полезным при установке цен, если предельный доход будет равен переменным издержкам плюс некоторая прибыль. [c.331]

Ценообразование с использованием надбавки к затратам гарантирует фирме достаточные поступления, чтобы покрыть переменные издержки, постоянные издержки и альтернативную стоимость использования факторов производства, предоставляемых владельцами фирмы. [c.161]

Производственные издержки, помимо переменных издержек, зависящих от объема выпуска (затраты на сырье, материалы, комплектующие, заработная плата рабочим и др.), включают также постоянные затраты, не зависящие прямым образом от объема выпуска и связанные с обеспечением функционирования бизнеса в целом (зарплата административно-управленческого аппарата, арендная плата, затраты на освещение и отопление, административные затраты и т.п.). Постоянные затраты должны покрываться за относительно более длительный период времени и за счет всех видов деятельности. Предельное ценообразование основано на том, что покрытие всех постоянных издержек как бы откладывается на более поздний срок, а чтобы не прервать производственный процесс, постоянно покрываются только переменные издержки. [c.339]

Трансфертное ценообразование по переменным издержкам

[c. 109]

109]

Известно, что наиболее распространенной динамикой ценообразования или схемой изменения цены во времени, применяемой ценовыми лидерами на неустановившемся рынке, является так называемая зонтичная динамика цены, показанная на графике I рис. 4.7. Она увязывает рост аккумулированного объема выпуска продукта со снижающейся себестоимостью единицы продукта (С) и ценой (Р), которая сначала короткое время может быть даже несколько ниже себестоимости (типично для привлечения к новому продукту потребителей), а затем быстро выходит на уровень выше себестоимости, который обеспечивает прибыль, как минимум, соответствующую рыночной ставке ссудного процента. Далее цена, наконец, постепенно снижается до уровня (и даже ниже уровня) себестоимости, вплоть до так называемой точки закрытия предприятия, когда выручка сравнивается с переменными издержками и, соответственно, не может быть использована на покрытие постоянных издержек. [c.107]

Модель издержки плюс описывает ценообразование, строящееся по принципу затраты плюс надбавка к ним. В качестве базы фирма выбирает средние переменные издержки, которые зависят от объема производства, а затем прибавляет к ним процентную надбавку, необходимую для покрытия накладных [c.155]

МЕТОД ЦЕНООБРАЗОВАНИЯ НА ОСНОВЕ ПЕРЕМЕННЫХ ЗАТРАТ — метод, который состоит в том, что рассчитывается некоторая процентная ставка, начисляемая к переменным издержкам производства для каждого вида продукции. Расчеты осуществляются при помощи следующих формул [c.374]

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ВАЛОВОЙ ПРИБЫЛИ — установление цены с учетом того, что если сумма реализации изделия перекрывает понесенные переменные издержки, то продукт позволяет погашать накладные расходы бизнеса. Такой подход со стороны компании может в итоге выразиться либо в проведении политики ценовой дискриминации, либо в идее о возможности продажи товара в убыток. Данный способ ценообразования может быть затронут в вопросе о приемлемости для компании выполнения дополнительного заказа со скидкой в цене. [c.743]

[c.743]

При формировании цены по методу вклада фирма нашла, что 100%-ная надбавка к переменным издержкам адекватна покрытию постоянных издержек и зарабатыванию необходимой прибыли. Часть издержек по-прежнему скрыта в плюсе или надбавке. Однако здесь скрыты все постоянные издержки, а не только коммерческие и управленческие. Причина включения постоянных издержек(в надбавку обусловлена трудностями справедливого распределения множества этих издержек на тот или иной продукт. Кроме этого, сторонники ценообразования по методу вклада считают, что исключение постоянных издержек из базы себестоимости облегчает формирование цены в локальных специфических ситуациях. Отчет о прибылях в этом подходе будет выглядеть иным образом [c.67]

Общая модель ценообразования по методу вклада Переменные издержки [c.72]

На многих рынках с несовершенной конкуренцией применяется ценообразование по принципу затраты плюс надбавки к ним . На практике, чтобы установить цену на свою продукцию, предприятие добавляет процентную надбавку к средним (переменным) издержкам производства. Надбавка должна покрыть накладные расходы (средние постоянные расходы) и [c.164]

Если предприятие формирует цены по средним переменным издержкам и при оценке средних переменных издержек учитывает дополнительные сведения об уменьшении этих затрат и объемов продаж (с теоретической точки зрения это будет означать учет изменений предельных издержек и предельного дохода), то такое ценообразование очень близко к тому, когда предприятие регулирует свою деятельность, определяет объем выпуска и цены (как в теории) при равенстве предельного дохода предельным издержкам. [c.165]

Эта формула демонстрирует зависимость цены не только от величины переменных издержек, но и от спроса на товар, от его эластичности. Она показывает, что представляет собой надбавка к переменным издержкам, и, самое главное, является реальным экономическим инструментом в ценообразовании на предприятии, с помощью которого точно определяется уровень прибыли, закладываемой в цену (если предприятие сможет определить эластичность спроса). [c.166]

[c.166]

В условиях определения трансфертных цен для центров затрат используются методы ценообразования от затрат, когда трансфертные цены основываются на фактических, нормативных или контролируемых (переменных) издержках. Эффективность применения таких подходов с точки зрения оценки работы менеджеров различна [c.93]

Общее правило установления трансфертных цен можно сформулировать следующим образом трансфертная цена равна прямым переменным издержкам плюс недополученная прибыль за единицу продукции, если бы она поставлялась внешнему покупателю. Такой метод ценообразования позволяет обеспечить определенный уровень валовой прибыли для продающего подразделения. Если использовать это правило в качестве основы для переговоров между подразделениями, то можно соблюсти интересы всех участвующих сторон. Оно одинаково полезно и когда продающее подразделение работает на полную мощность или недогружено. [c.435]

Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности. На таком графике представлены общие издержки и ожидаемые общие поступления при разных уровнях объема продаж. Гипотетический график безубыточности показан на рис. 64. Независимо от объема сбыта постоянные издержки равняются 6 млн. долл. Валовые издержки (сумма постоянных и переменных издержек) растут одновременно с ростом сбыта. Кривая валовых поступлений начинается с нулевой отметки и поднимается вверх по мере увеличения числа проданных [c.366]

Метод ценообразования на основе предельных затрат предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство Данного продукта, а не путем подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки, таким образом, значительно ниже средних издержек и обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат. [c.464]

Около половины крупных компаний строят трансфертные цены на издержках, но ведь существуют несколько определений этого показателя. Одни фирмы используют лишь переменные затраты, другие — полные, третьи суммируют полные издержки и прирост прибыли производства. Если трансфертная цена является разновидностью издержек, трансфертное ценообразование становится практически идентичным процессу распределения прямых затрат. Издержки аккумулируются в одном подразделении и затем передаются другому.

[c.108]

Одни фирмы используют лишь переменные затраты, другие — полные, третьи суммируют полные издержки и прирост прибыли производства. Если трансфертная цена является разновидностью издержек, трансфертное ценообразование становится практически идентичным процессу распределения прямых затрат. Издержки аккумулируются в одном подразделении и затем передаются другому.

[c.108]

На рис. 1.1 сравниваются предприятие, ориентированное на рынок, и компания, стремящаяся к высоким финансовым показателям. Основная задача последней — получение прибыли. Основными механизмами планирования являются финансовый план или бюджет. Управление собственными и заемными средствами, издержками и расходами подчинено единственной цели — достижению высоких финансовых показателей. Решения в области маркетинга в отношении товаров, цен, продвижения и распределения служат инструментами управления финансовыми переменными. Так, в трудные времена деятельность по разработке новых товаров, инвестиции или мероприятия по продвижению, скорее всего, будут сокращены ради поддержания уровня прибыли (т. е. долгосрочная эффективность приносится в жертву текущей рентабельности). Ориентированные же на рынок предприятия концентрируют усилия на удовлетворении потребностей рынка. Они выявляют целевые сегменты, изучают их потребности и на основе полученных данных разрабатывают политику производства, ценообразования, продвижения и распределения, в наибольшей степени соответствующие ожиданиям [c.26]

Простейший случай нелинейного ценообразования, который будет в центре нашего внимания по ходу практически всего параграфа, представляет собой двухставочный тариф его фиксированная часть/оплачивается каждым потребителем вне зависимости от количества покупок, а переменная часть р зависит от количества покупаемых продуктов. Получит ли выгоду продавец-монополист, например телефонная компания, от установления двухставочного тарифа Если да, то какими должны быть оптимальные значения/и р Начиная с простейшего случая, допустим, что у всех потребителей одинаковая кривая спроса Д/>) и что монополист имеет линейную функцию издержек (постоянные предельные издержки с), как показано на рис. 10.1. Если продавец устанавливает единую цену, т.е. не зависящую от объема производства, то оптимальной величиной является рм. Это та самая монопольная цена, которую мы определили в главе 5, — точка, в которой предельный доход равен предельным издержкам. При таком решении прибыль составляет А.

[c.176]

10.1. Если продавец устанавливает единую цену, т.е. не зависящую от объема производства, то оптимальной величиной является рм. Это та самая монопольная цена, которую мы определили в главе 5, — точка, в которой предельный доход равен предельным издержкам. При таком решении прибыль составляет А.

[c.176]

Как мы знаем, эффективность (максимизация совокупного излишка) подразумевает равенство цены и предельных издержек. Таким образом, оптимальный двухставочный тариф предусматривает, что р = с. Оптимальная фиксированная часть тарифа будет в таком случае соответствовать потребительскому излишку, при р = с, т.е./ = S(p) = S( ) = А + + В+ С. Обратите внимание на то, что при использовании двухставочного тарифа (1) прибыль повышается от А до А + В + С (разница между ценой и издержками такова, что продавец не получает переменной прибыли, но выручает огромную сумму посредством фиксированной ставки) (2) совокупный излишек повышается отА + Вд.оА + В+С (продается большее количество, как и диктовалось бы соображениями эффективности) и (3) совокупный излишек потребителя повышается от В до А + В+ С (предельная цена падает от уровня монопольной цены рм до уровня предельных издержек), однако при этом (4) сокращается чистый излишек потребителя (совокупный излишек минус фиксированный тариф) от В до нуля (весь совокупный излишек потребителя оказывается в распоряжении монополиста благодаря фиксированному тарифу). Другими словами, в результате нелинейного ценообразования совокупная эффективность возрастает, а благосостояние потребителей ухудшается. В параграфе 10.5, где рассматриваются различные аспекты государственной политики по вопросам ценовой дискриминации, мы сможем увидеть, что компромисс между общественной эффективностью и благосостоянием потребителей является одной из самых сложных проблем. [c.177]

Установление цен является весьма сложной областью для руководства МСП даже на внутренних рынках. И если могут быть разработаны основные принципы ценообразования, касающиеся целей, стратегии и тактики, то количество переменных величин, которые необходимо учитывать, чрезмерно высоко собственные издержки, цены конкурентов, эластичность потребительского спроса, реакция оптовиков, влияние маркетинговых усилий, вмешательство государства и т. д. и т. п.

[c.200]

д. и т. п.

[c.200]

Дальнейшее развитие человеческой цивилизации и рост самого общественного производства все более упираются в проблему энергии и сырья. Обострение ее произошло не из-за абсолютной физической ограниченности природных ресурсов, а по причине происходящих перемен в технических и экономических условиях их освоения. Экономические аспекты этой глобальной проблемы не сводятся только к крупномасштабному росту за последние десятилетия потребления невозобновляемых полезных ископаемых, особенно традиционных энергоресурсов. Не исчерпываются они и резкой неравномерностью размещения природных ресурсов на территории нашей планеты. Происходившие в последние годы крупные колебания цен на мировом рынке, особенно на нефть, отражали не столько несоответствие зон производства и зон потребления, сколько издержки монополистического ценообразования, противодействие развивающихся стран империалистическому разграблению их нефтяных богатств. [c.727]

Сделайте анализ структуры издержек на вашем предприятии или на предприятии, которое вы знаете лучше всего. Определите, какие издержки следует относить к переменным, какие к постоянным, как те и другие влияют на ценообразование на данном предприятии. Если вы нигде не работаете, возьмите за основу анализа условное предприятие, или предприятие, на котором работают ваши родители или знакомые [c.485]

Опишите процедуры ценообразования, принятые на вашем предприятии. Какое место в них занимают издержки производства, факторы рынка, цены конкурентов Выберите какой-нибудь товар (услугу) вашей фирмы, ценообразование которого лучше всего знаете. Сделайте анализ издержек производства этого товара (выделите переменные и постоянные издержки), определите точку безубыточности и представьте ее в графическом виде. Установите тенденции изменения точки безубыточности в зависимости от изменения цены на товар и переменных издержек. Наметьте рекомендации, направленные на совершенствование управления процессом ценообразования. [c.486]

[c.486]

МЕТОД СРЕДНИЕ ИЗДЕРЖКИ ПЛЮС ПРИБЫЛЬ — подсчет размера цены с помощью метода средние издержки плюс прибыль является наиболее простым способом ценообразования, который полностью определяется начислением заданной наценки на себестоимость товара. Основной вопрос, который необходимо решить в данной ситуации, заключается в том, какую себестоимость следует взять для такого расчета. Если для подсчета цены брать себестоимость, охарактеризованную только на основе переменных затрат, то возникает существенная опасность, что избранный уровень наценки не всегда сможет покрыть постоянные затраты, что, в свою очередь, станет причиной убытков. Если для расчета цены была взята полная производственная себестоимость, то наценка обязательно должна не только обеспечивать требуемую степень рентабельности, но и погашать непроизводственные расходы. Если же руководство предприятия хочет увидеть величину реальной прибыли на единицу данной продукции, то для расчета цены следует взять полную себестоимость. Ее размер должен быть рассчитан в качестве полной производственной себестоимости, которая увеличивается в соответствии с размером непроизводственных расходов. Этот метод широко распространен в сфере розничной торговли, где стандартный размер наценок составляет 15 — 20%. Чем меньше исходная цена товара или выше объем продаж, тем меньше процент такой наценки. [c.370]

Предельное ценообразование направлено на установление предельно низких цен. В упрощенном варианте это обусловливается следующим в производственные издержки, кроме переменных издержек (зависящих от объема выпуска), входят и постоянные затраты, которые напрямую не имеют отношения к объему выпуска и связаны с обеспечением работы всего бизнеса, хозяйственной, предпринимательской деятельности. Постоянные издержки должны покрываться за относительно более длительный период и за счет всех видов деятельности. В основу предельного ценообразования положено более позднее покрытие постоянных издержек в сравнении с переменными, поскольку непогашение последних чревато временным прекращением всего производственного процесса. Такое предельное ценообразование может использоваться как крайняя мера организациями, находящимися в условиях кризиса. Однако его частое и длительное применение может нанести сильный урон данному виду бизнеса. Следует отметить, что показатели предельных издержек не могут быть получены прямым образом из бухгалтерской отчетности за какой-то период. Необходимо быть в курсе изменения производственных издержек вследствие изменения объема выпуска каждого продукта. Кроме того, надо иметь данные, позволяющие рассчитать кри-

[c.746]

Такое предельное ценообразование может использоваться как крайняя мера организациями, находящимися в условиях кризиса. Однако его частое и длительное применение может нанести сильный урон данному виду бизнеса. Следует отметить, что показатели предельных издержек не могут быть получены прямым образом из бухгалтерской отчетности за какой-то период. Необходимо быть в курсе изменения производственных издержек вследствие изменения объема выпуска каждого продукта. Кроме того, надо иметь данные, позволяющие рассчитать кри-

[c.746]

В современной англ, и амер. бурж. лит-ре применяются другие обозначения издержек произ-ва. Бухгалтерские издержки произ-ва ( издержки в долларах и центах ) — все ден. затраты, необходимые для произ-ва, включая ренту, проценты, налоги (кроме налога на прибыли), торг, и адм. расходы и т. д. Бухгалтерские издержки произ-ва вместе с т. н. нормальной отдачей от капитала при среднем уровне риска (т. е. вместе с нормальной предпринимательской прибылью ) составляют полные конкурентные издержки произ-ва. Последние отнюдь не всегда представляют собой цену произ-ва с учётом рентных и части налоговых выплат, т. к. нормальная прибыль для гигантских корпораций — это прибыль не средняя, а монопольная. Бурж. экономисты признают, что в крупном бизнесе именно полные издержки являются основой для ценообразования. Общую сумму бухгалтерских или полных конкурентных издержек обычно называют валовыми издержками произ-ва. С 1923 применяется введённое Дж. Б. Кларком (США) деление валовых издержек произ-ва па постоянные и переменные. Постоянными издержками были названы все затраты, величина к-рых не меняется при увеличении или уменьшении загрузки мощностей. К ним относятся ежегодная амортизация основного капитала, расходы на поддержание техники предприятия в хорошем состоянии, на сохранение адмииистративно-технич. персонала, сбытовой сети т. д., включая обычную прибыль па вложенный капитал. Переменные издержки — это те расходы предприятия, к-рые меняются в зависимости от объёма произ-ва (расходы на сырьё, наём рабочей силы, энергию и т. д.). Их иногда называют пропорциональными или дифференциальными издержками. Различие между ними имеет большое значение в конкурентной борьбе. В особенно тяжёлый период предприятие может пек-рое время вести произ-во при ценах, покрывающих только переменные издержки. Предприятие несёт убытки, равные постоянным издержкам. Однако такие же потери оно понесло бы и в случае остановки нроиз-ва, по тогда его место на рынке было бы занято конкурентами. При нормальном объёме произ-ва цепа полностью возмещает постоянные и переменные издержки. Поскольку в постоянных издержках предприятие уже получает всю необходимую ему обычную прибыль, то для дальнейшего расширения произ-ва ему нужно получить только дополнительные переменные издержки. Поэтому цена может быть снижена при росте загрузки мощностей без ущерба для прибыли., )тнм бурж. экономисты стали объяснять демпинг и создание монополиями дискриминационной системы цен, обходя опасные вопросы господства монополий на рынках.

[c.531]

д.). Их иногда называют пропорциональными или дифференциальными издержками. Различие между ними имеет большое значение в конкурентной борьбе. В особенно тяжёлый период предприятие может пек-рое время вести произ-во при ценах, покрывающих только переменные издержки. Предприятие несёт убытки, равные постоянным издержкам. Однако такие же потери оно понесло бы и в случае остановки нроиз-ва, по тогда его место на рынке было бы занято конкурентами. При нормальном объёме произ-ва цепа полностью возмещает постоянные и переменные издержки. Поскольку в постоянных издержках предприятие уже получает всю необходимую ему обычную прибыль, то для дальнейшего расширения произ-ва ему нужно получить только дополнительные переменные издержки. Поэтому цена может быть снижена при росте загрузки мощностей без ущерба для прибыли., )тнм бурж. экономисты стали объяснять демпинг и создание монополиями дискриминационной системы цен, обходя опасные вопросы господства монополий на рынках.

[c.531]

МЕТОД ЦЕНООБРАЗОВАНИЯ НА ОСНОВЕ АНАЛИЗА БЕЗУБЫТОЧНОСТИ ГРАФИЧЕСКИЙ. В основе данного метода лежит разделение издержек на постоянные и переменные. Впервые он был предложен Уолтером Раутенштраухом в 1930 г. и приобрел известность под названием графика критического объема производства, или графика безубыточности. При построении графика безубыточности предусматривается, что в расчетный период не происходит изменения цен на сырье и продукцию под воздействием инфляции и других факторов. Постоянные издержки считаются неизменными лишь в ограниченном диапазоне продаж. Переменные издержки на одну единицу продукции не изменяются при изменении объема продаж. Продажи осуществляются более или менее равномерно. При построении такого графика на оси абсцисс откладывается объем производства, измеряемый в единицах изделий, а на оси ординат — затраты на производство и доход. [c.373]

Консультативные фирмы по управлению применяют очень простую формулу в ценообразовании на свои услуги. Они умножают дневные гонорары консультантов (переменные издержки) на 3. В цене, получившейся в результате этого, третья часть покрывает оклады консультантов, треть — накладные расходы (аренда помещений, секретари, оплата телефона и др.) и треть является прибылью. Формулы ценообразования могут быть и более сложными. Например, следующая формула применяется в электронной промышленности Цена = Затраты на материалы + (Dire t labor osts) Затраты прямого труда (для покрытия накладных

[c.232]

В цене, получившейся в результате этого, третья часть покрывает оклады консультантов, треть — накладные расходы (аренда помещений, секретари, оплата телефона и др.) и треть является прибылью. Формулы ценообразования могут быть и более сложными. Например, следующая формула применяется в электронной промышленности Цена = Затраты на материалы + (Dire t labor osts) Затраты прямого труда (для покрытия накладных

[c.232]

Ценообразование на основе определения точки безубыточности (Break-even pri ing) — подход к ценообразованию, при котором цена единицы товара устанавливается на уровне, позволяющем покрыть переменные издержки при ее производстве, равно как и постоянные издержки при производстве товара. [c.353]

Мы видели, что доминирующая фирма может использовать ценовую политику для создания барьеров входа и укрепления своего лидерства на рынке. С этой целью доминирующая фирма готова даже пожертвовать краткосрочной прибылью, назначая цену на уровне, близком к средним издержкам. Для усиления монопольной власти доминирующая фирма может пойти еще дальше — назначить цену ниже уровня средних и даже средних переменных издержек, проводя политику грабительского (или хищнического ) ценообразования (predatory pri ing). [c.76]

Метод определения трансфертных цен на основе управляемых (переменных) затрат обладает рядом существенных преимуществ по сравнению с методом полных затрат, поскольку прежде всего способствует лучшему распределению ресурсов в краткосрочном плане и позволяет определить нижнюю границу цены. Подобная методика соответствует методике нормативных цен в случае полной загрузки производственных мощностей подразделения поставщика. Постоянные издержки при этом могут переноситься единым блоком на потребителя продукции, что позволяет избежать проблемы пересчетов. Применение переменных издержек также способствует оптимизации производственной программы для компании в целом. Однако при действующей системе налогообложения трансфертные цены не могут быть ниже себестоимости и выше рыночной цены продукции, что во многом ограничивает возможности использования метбди-ки трансфертного ценообразования на базе регулируемых (переменных) издержек. [c.94]

[c.94]

Маржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

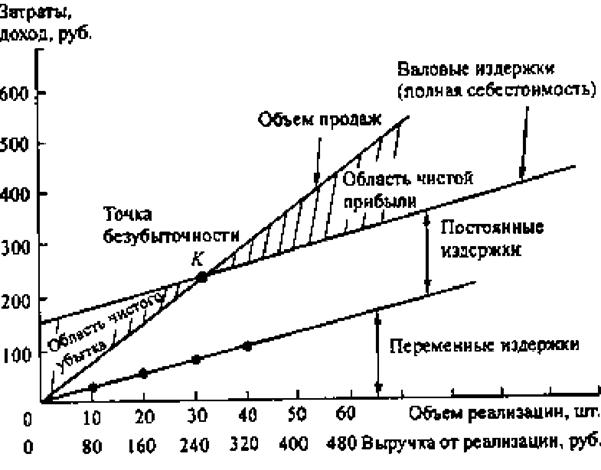

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

формула, расчет маржинального дохода на единицу продукции

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Нажмите, чтобы узнать больше об услуге аутсорсинга управленческого учёта

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед.):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у. |

Объем продаж, шт. |

|---|---|---|---|

| Дверь межкомнатная | 10 | 6 | 15 |

| Дверь входная | 25 | 20 | 20 |

е.

е.

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

| Выручка, у.е. | 150 | 500 |

| Общие переменные издержки, у.е. | 90 | 300 |

| Маржинальная прибыль на единицу продукции, у.е. | 4 | 5 |

| Совокупная маржинальная прибыль, у.е. | 60 | 100 |

| Коэффициент маржинальной прибыли | 0,4 | 0,2 |

| Маржинальная рентабельность, % | 40% | 20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

Общие издержки |

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

| 0 | 0 | 400 | 0 | 0 | -400 | -400 |

| 20 | 200 | 400 | 120 | 520 | 80 | -320 |

| 50 | 500 | 400 | 300 | 700 | 200 | -200 |

| 100 | 1000 | 400 | 600 | 1000 | 400 | 0 |

| 150 | 1500 | 400 | 900 | 1300 | 600 | 200 |

| 300 | 3000 | 400 | 1800 | 2200 | 1200 | 800 |

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

В рамках комплексного бухгалтерского обслуживания компания 1C-WiseAdvice оказывает услуги по подготовке данных для управленческого учета и отчетности

Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Заказать услугуОпределение переменной стоимости

Что такое переменная стоимость?