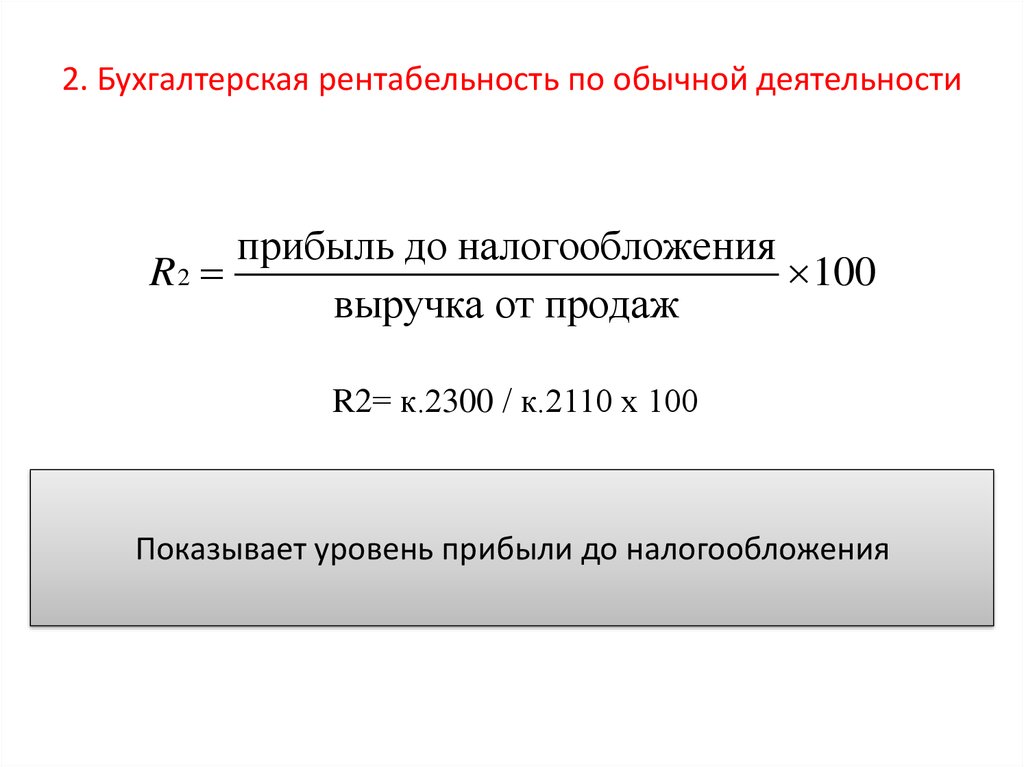

Уровень рентабельности формула: Как рассчитать рентабельность продукции: формула и способы расчета — Оренбург

Рентабельность, как показатель привлекательности инвестиции | Профессионалы рынка недвижимости Германии

Сложность заключается в том, что для расчёта этого показателя применяются различные способы. И в зависимости от метода расчёта рентабельность одного и того же инвестиционного объекта может существенно варьироваться.

Специалисты IIG в рамках услуги финансового планирования рассчитывают рентабельность следующим образом:

Начальный уровень рентабельности – базовый показатель оценки объекта недвижимости, рассчитываемый как соотношение суммы ежегодного дохода аренды и стоимости объекта. Такой способ подсчета рентабельности подходит для сравнительной начальной оценки объекта. Но он не учитывает затраты на содержание инвестиционного объекта, налоги, расходы на управление и потери за простой объекта. А ведь именно они определяют конечный уровень рентабельности.

Формула расчёта начальной рентабельности:

доход от аренды без учёта расходов на эксплуатацию

÷стоимость объекта без учёта дополнительных расходов×100%

Начальный уровень рентабельности – самый применяемый в Германии.

Начальный уровень рентабельности подразделяют на текущую и потенциальную. Текущая рентабельность высчитывается на основе реального дохода аренды, а потенциальная – на основе планируемого/возможного дохода аренды.

Существенная разница этих показателей раскрывает наличие пустующих квартир или вариантов повышения арендной платы.

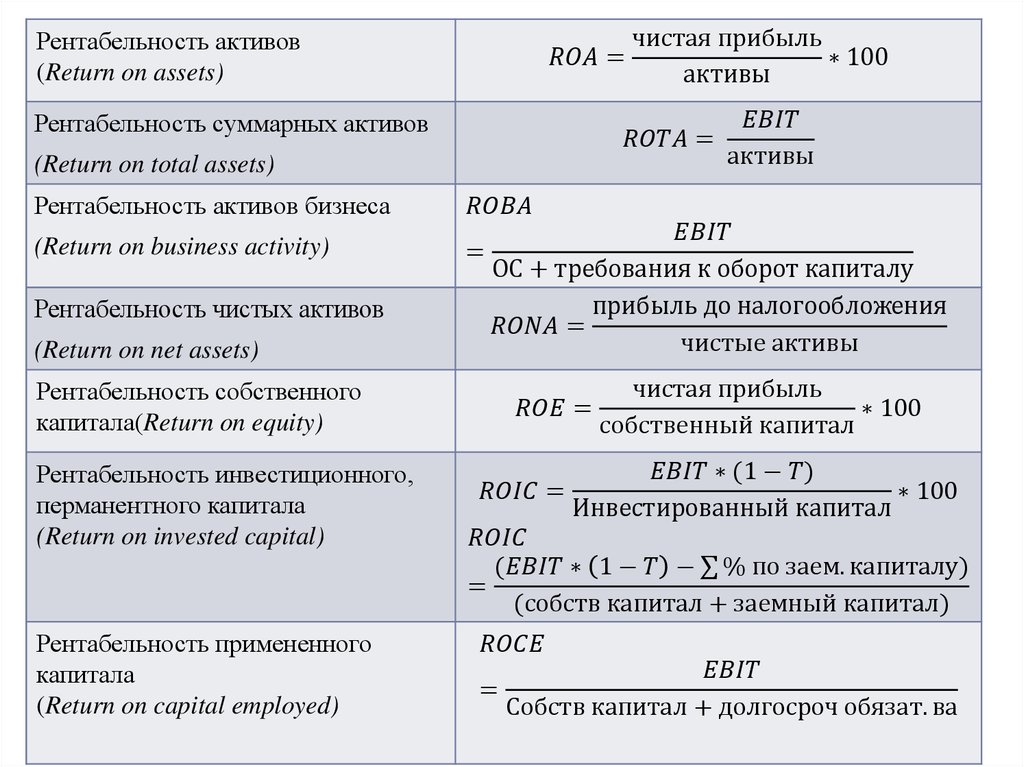

Коэффициент рентабельности собственного капитала (ROE) – определяет удачность инвестиции и результативность собственных средств инвестора, вложенных в проект. Это показатель соотношения чистой прибыли за вычетом всех расходов к величине вложенного капитала за конкретный период (как правило, 1 год).

Формула расчёта коэффициента рентабельности ROE:

полученный доход от арендыоперационные расходырасходы на управление и менеджментпроценты по кредитурасходы на ведение бухгалтерииналог на прибыль

Статью операционных расходов выделим отдельно, так как эти затраты несёт собственник объекта. К ним относятся расходы на содержание объекта недвижимости (например, ремонт здания) и расходы на содержание юридического лица (например, менеджмент).

К ним относятся расходы на содержание объекта недвижимости (например, ремонт здания) и расходы на содержание юридического лица (например, менеджмент).

Такой способ вычисления рентабельности точнее всего отражает реальную картину. Расчёты проделываются с учетом убытков от простаиваемых помещений, дополнительных инвестиционных затрат, увеличения арендной платы по причине индексации, капитализации и инфляции.

Соответственно ROE – важнейший финансовый показатель удачности инвестиции, помогая оптимизировать соотношение собственного и заемного капитала. При постоянном доходе рентабельность собственного капитала увеличивается за счёт роста доли заёмных средств.

Разница между ROE в краткосрочном и долгосрочном периоде состоит в том, что в краткосрочном периоде соотношение чистой прибыли и вложенного капитала рассчитывается без учёта тела кредита, а в долгосрочном ROE – с учётом увеличения активов за счёт погашения тела кредита.

Коэффициент рентабельности активов (ROА) – необходим для расчёта рентабельности в долгосрочном периоде. Это – важный показатель конкурентоспособности при сравнении двух альтернативных инвестиций.

Это – важный показатель конкурентоспособности при сравнении двух альтернативных инвестиций.

Он сопоставляет сумму чистой прибыли за определённый инвестиционный период с величиной вложенного капитала и наглядно показывает, сколько прибыли приносит каждый вложенный евро.

Формула расчёта коэффициента рентабельности активов ROА:

чистая прибыль за весь инвестиционный период (например за 10 лет)

Важно: Специалисты IIG при работе с клиентами не используют метод подсчета искусственного реинвестирование положительных денежных потоков (IRR). Но по особому пожеланию клиента метод применяется.

ПОПУЛЯРНЫЕ ФАКТЫ

- Выгодна ли покупка квартиры в Германии?

- Обзор крупных городов Германии

- Обзор стоимости жилой и коммерческой недвижимости в Германии

- Классификация городов Германии

расчет и анализ» — Тренинговый Центр Галины на vc.ru

83 просмотров

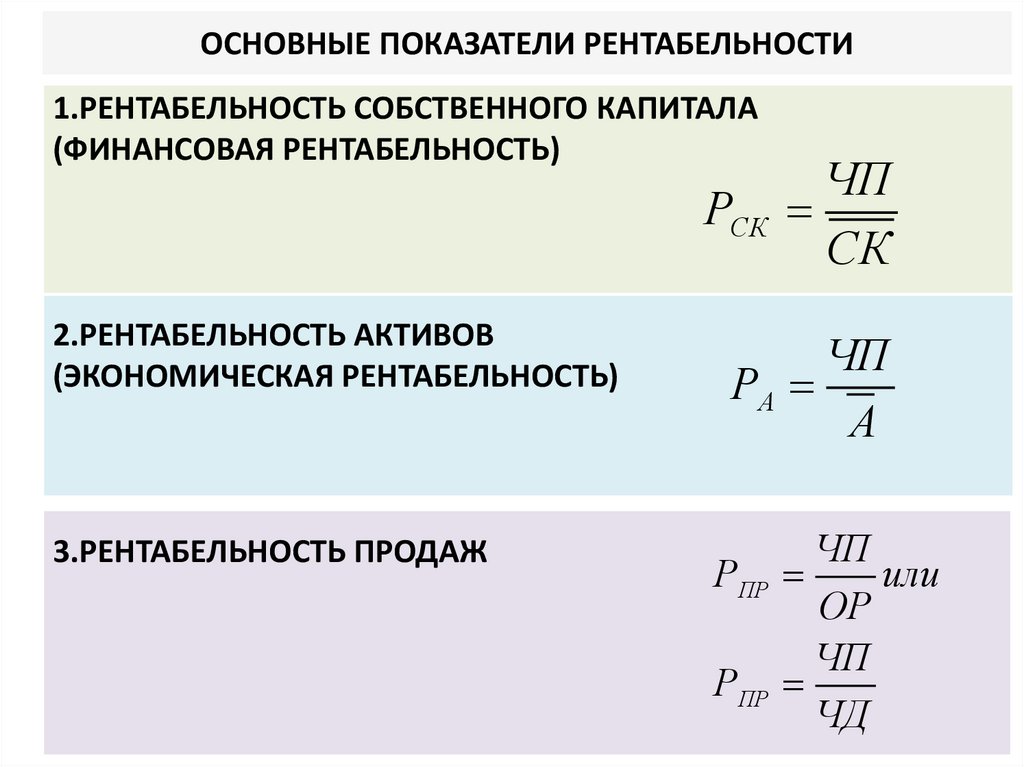

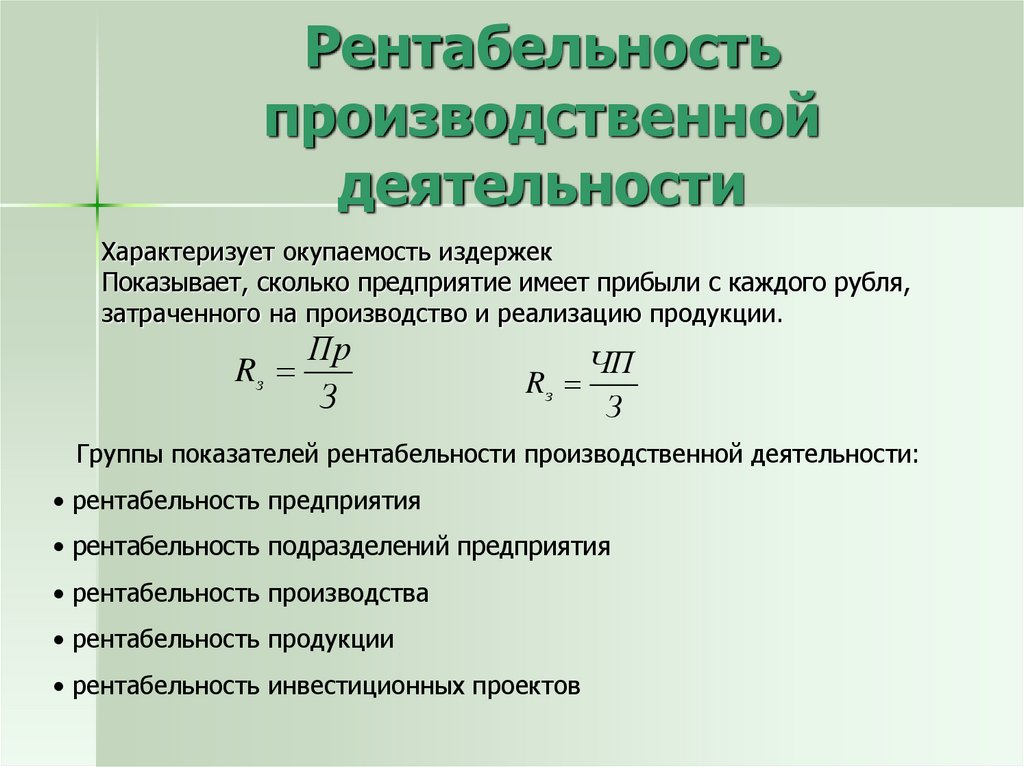

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Собственно, и показывает нам Коэффициент рентабельности, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

В нем отражена основная суть экономической деятельности – получение прибыли. Собственно, и показывает нам Коэффициент рентабельности, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

1) Рентабельность как философский феномен

Коэффициент рентабельности высчитывается дележом прибыли на любой из показателей деятельности предприятия и умножаем на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

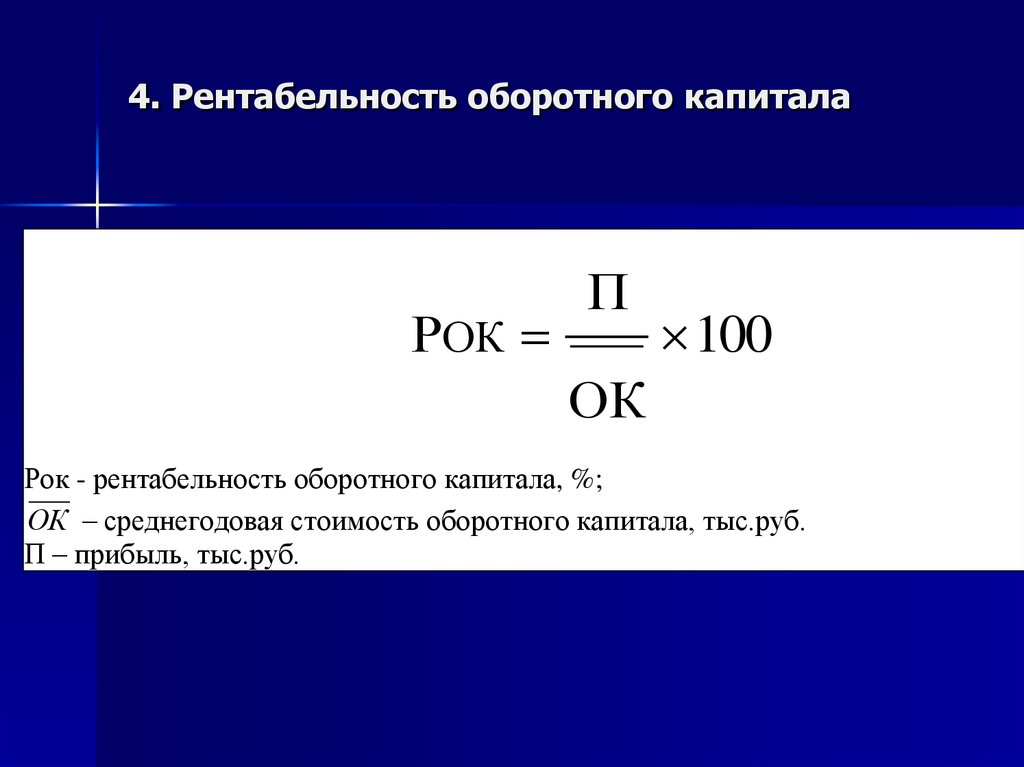

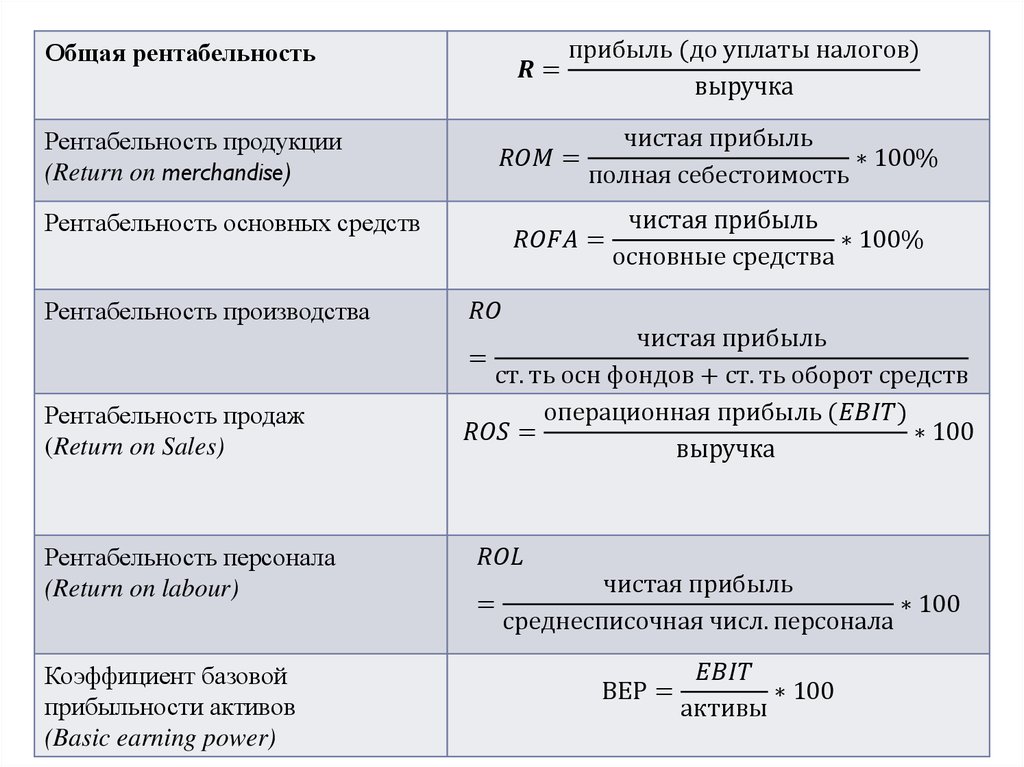

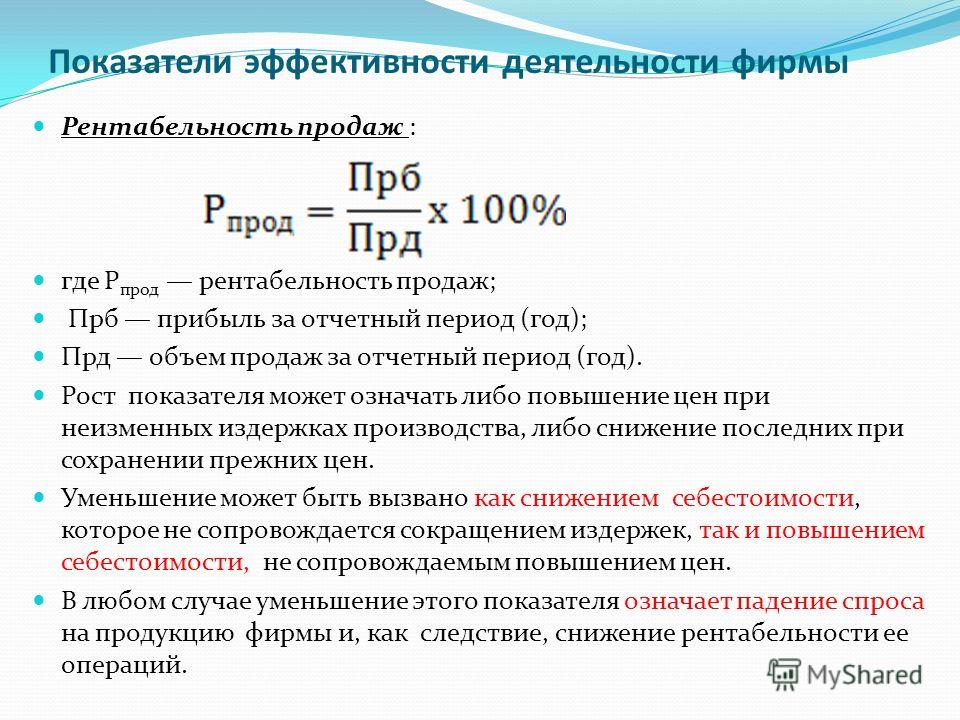

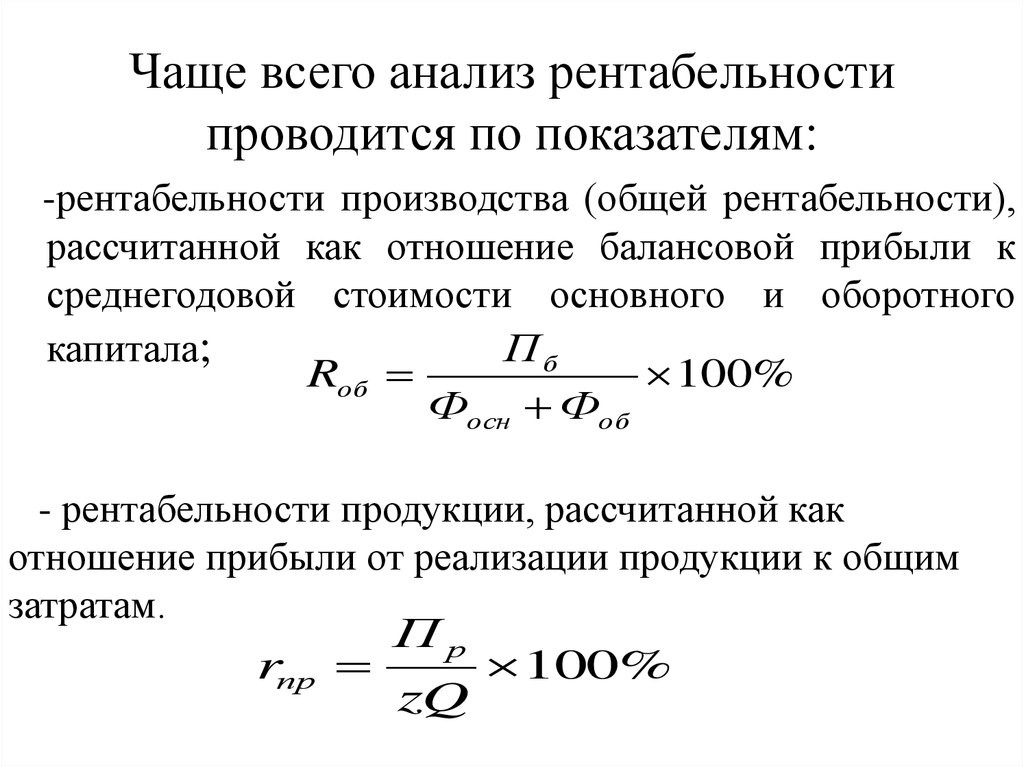

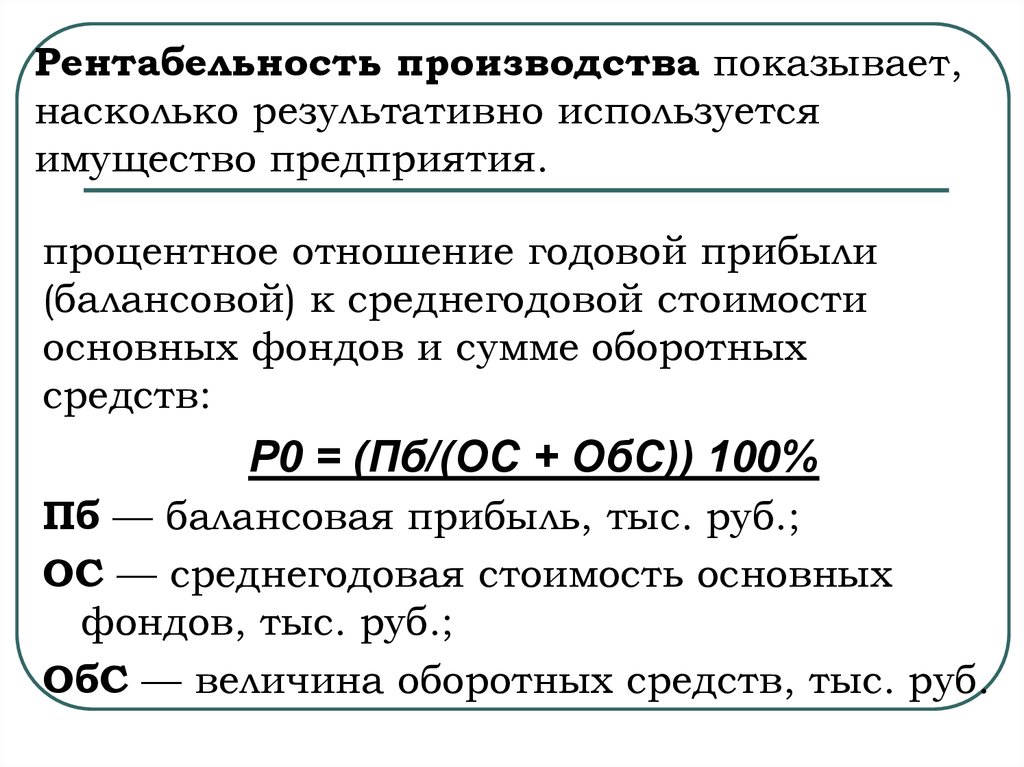

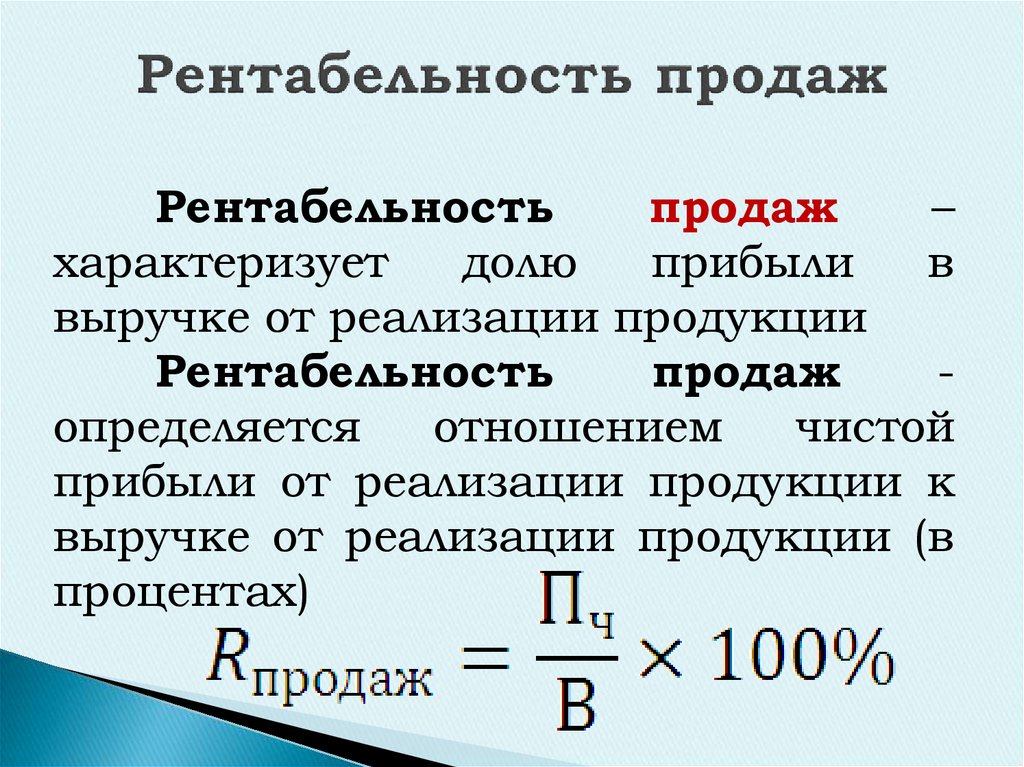

Рентабельность производства можно посчитать (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Этот порог очень важно найти, чтобы по правильным ориентирам строить бизнес и понимать всегда, за какую грань нельзя заходить.

При расчете разных видов рентабельности вы заметили, что в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

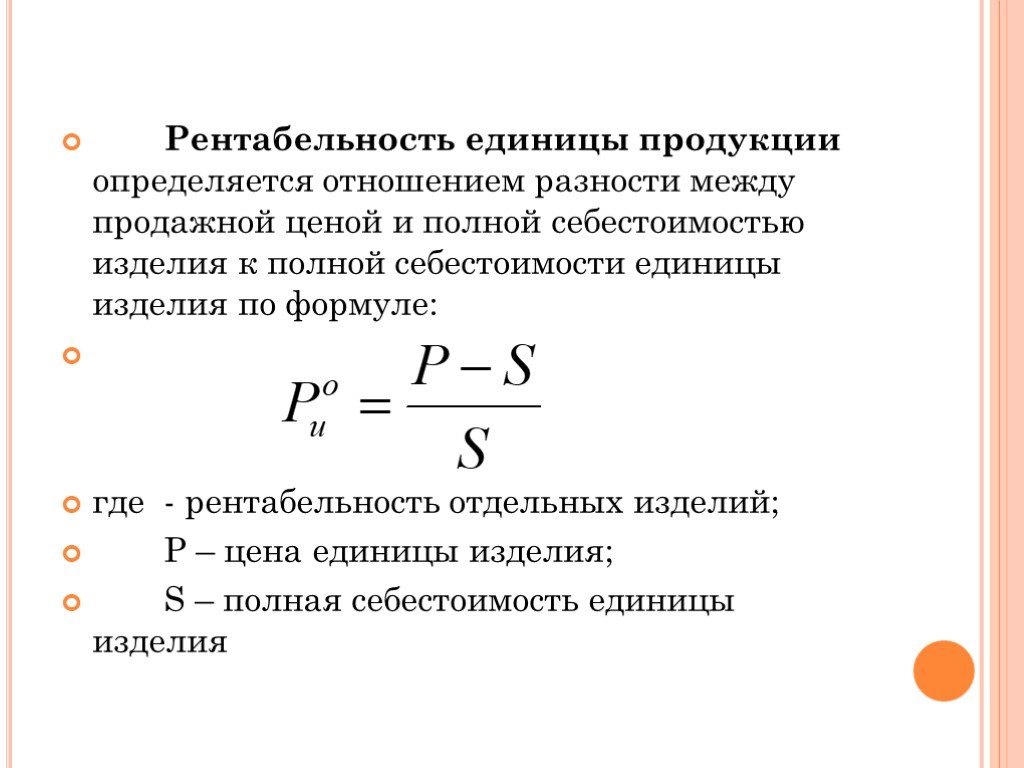

2) Как рассчитать рентабельность продукции?

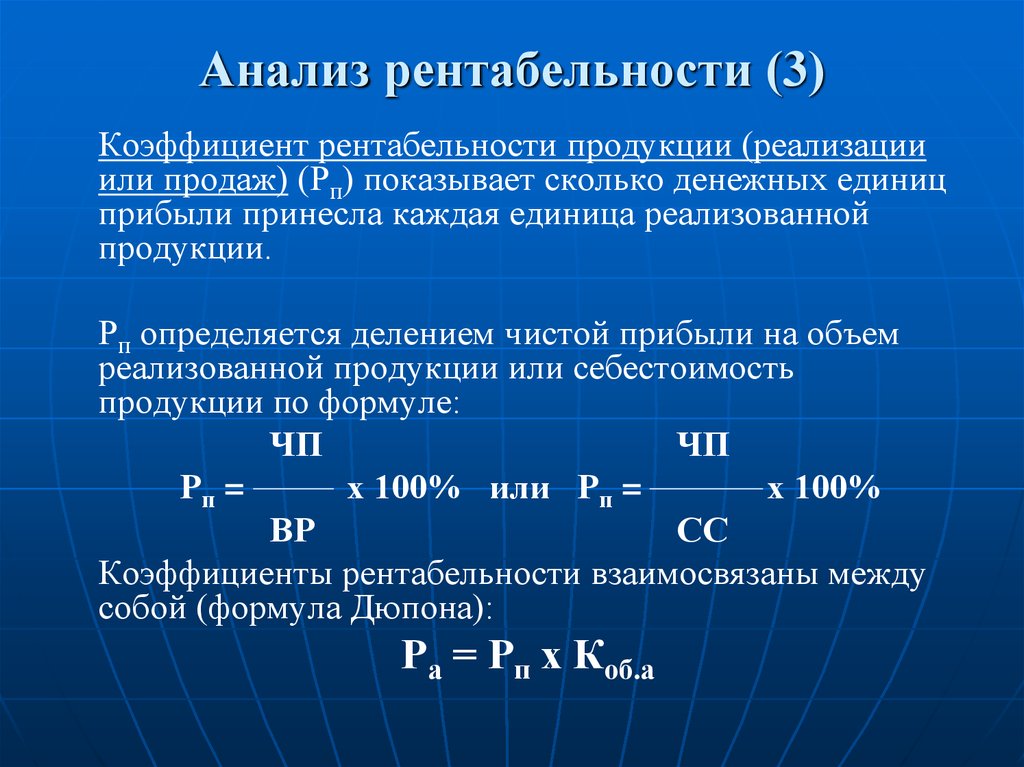

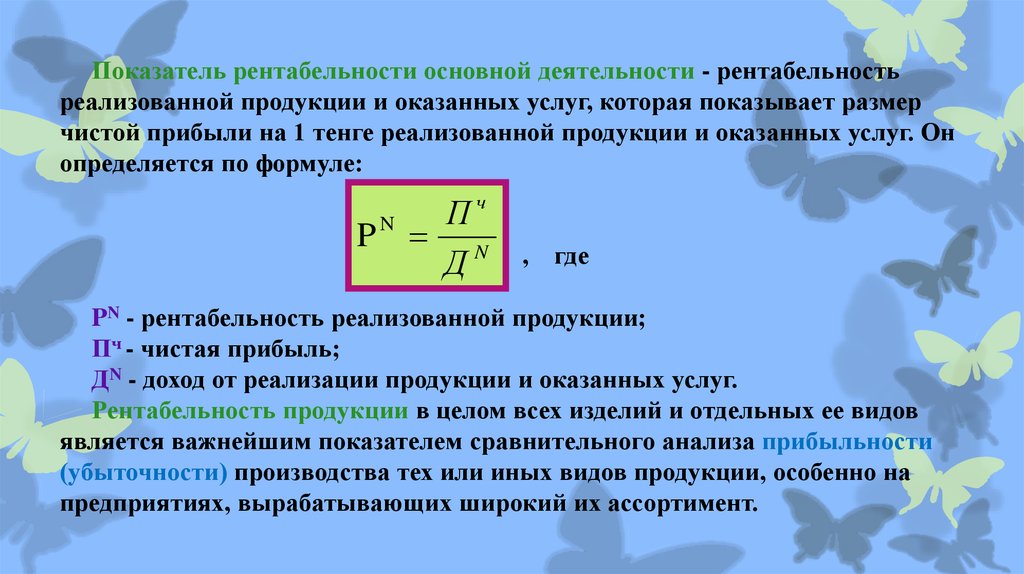

Очень важный для производственной компании показатель – рентабельность реализуемой продукции. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

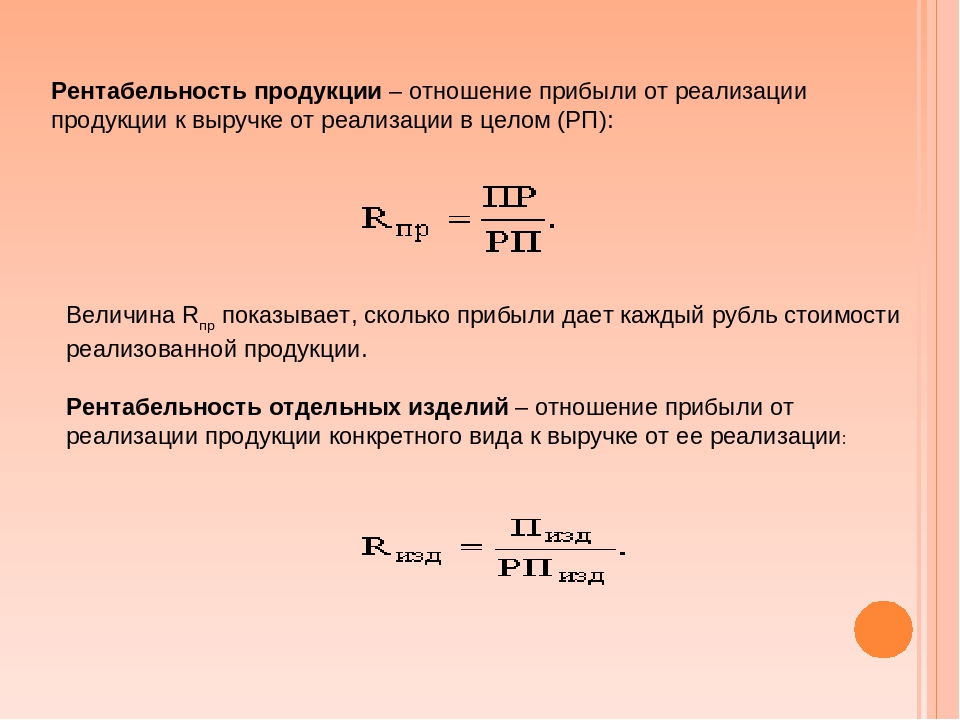

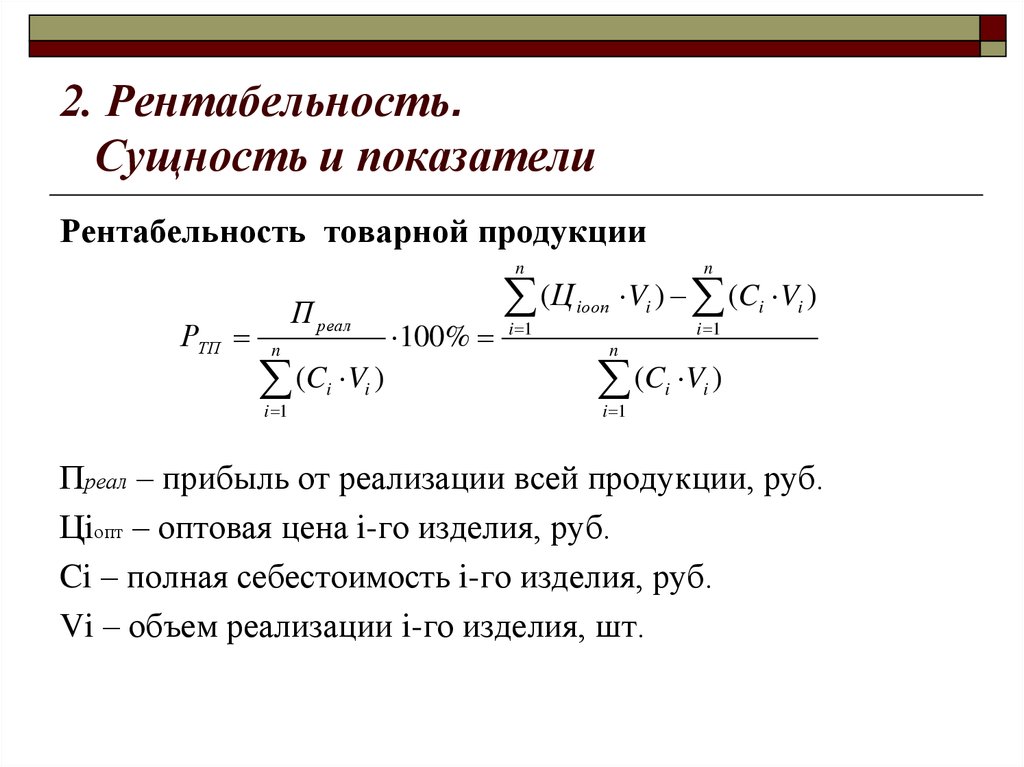

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

3) Формула рентабельности продукции по балансу

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

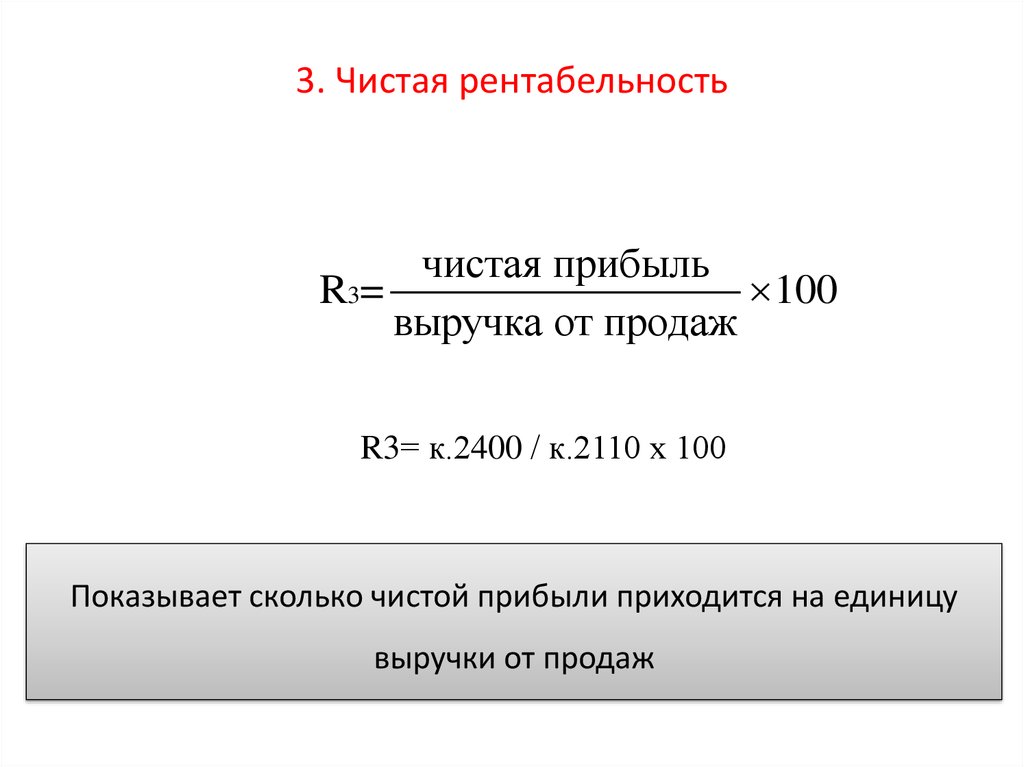

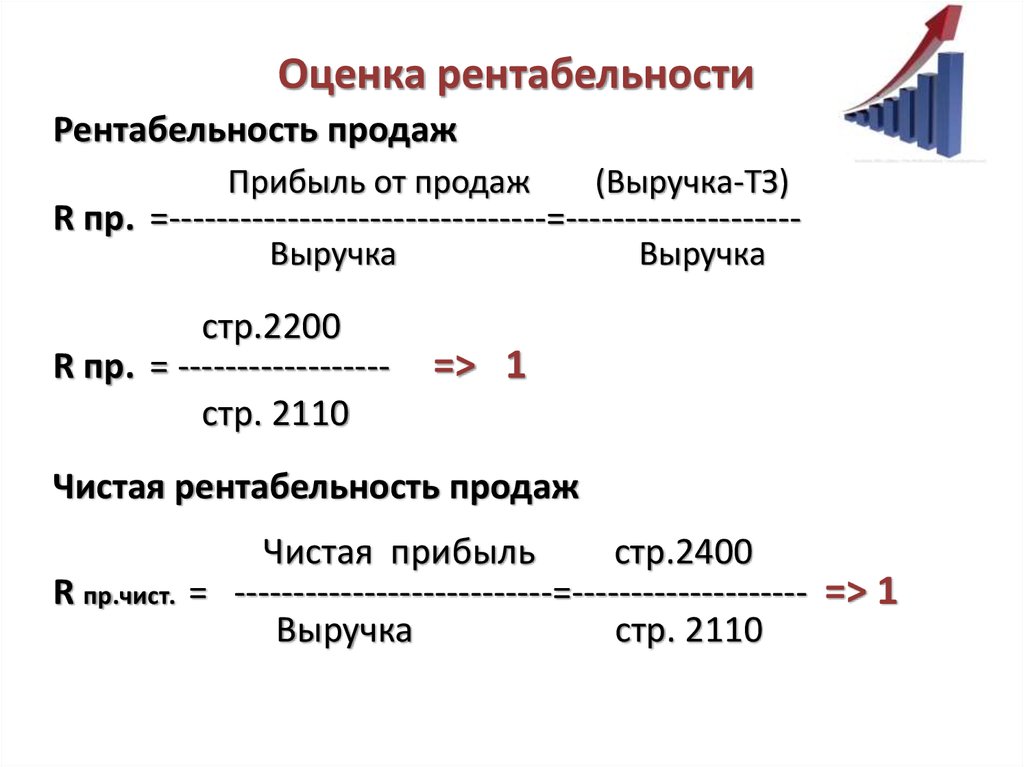

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

4) Формула рентабельности по чистой прибыли или по прибыли от продаж?

Три основных уровня прибыли выделяют в бухгалтерской отчетности: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

1. стоимость сырья и материалов;

2. стоимость потребляемой энергии;

3. зарплата рабочих;

4. отчисления с ФОТ рабочих;

5. содержание и эксплуатация машин и оборудования;

6. иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

5) Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Отметить особенно стоит вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Стоит сравнивать именно ее результат с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговика сигналом к повышенному вниманию.

Дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

В идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

Есть числитель (прибыль) и есть знаменатель (себестоимость). Поэтому обязательно надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается быстро как всем кажется, рынок всегда накладывает свои ограничения. Но, по крайней мере, нам ясен путь повышения рентабельности продукции.

6) Анализ прибыли | где рычаги для роста

Быть готовым ко всем изменениям, уметь меняться, адаптироваться к ситуации, работать с хорошей прибылью, несмотря на ужесточение конкуренции – это качественные характеристики успешной компании. Понимать также важно, как полученный доход распределяется. Держать руку на пульсе помогает анализ прибыли предприятия.

Анализ прибыли: источники и виды

Бизнес – не бизнес, если предприниматель крутится как белка в колесе: товар или услуга вроде продается, но выручка практически полностью уходит в оборот. Цель любого бизнеса – получение прибыли.

Цель любого бизнеса – получение прибыли.

Если компания является прибыльной, то растут ее фонды, система мотивации персонала является привлекательной, появляется возможность для дополнительных «плюшек» (например, в виде ДМС), социальных инициатив, а главное – растет личный доход собственника.

Прибыль компании может формироваться из разных источников. Основная деятельность компании приносит в первую очередь. Операционную прибыль выделяют (продажа определенного продукта или услуги, на которых специализируется компания), а также прибыль от инвестиционного направления и финансовой деятельности.

Анализ прибыли кроме того отслеживает и другие поступления, например, деньги от продажи имущества, которое не используется. Это может быть оборудование, недвижимость, нематериальные активы, лишние запасы сырья и т.д.

Анализ прибыли организации оценивает не только чистую, но также валовую и маржинальную прибыль. Уточним понятия.

Валовая прибыль учитывает доходы компании за вычетом прямых затрат на производство и сбыт товара/услуги.

Маржинальная прибыль – это разность выручки и переменных затрат.

Чистая прибыль – это итоговый доход, оставшийся в компании после того, как выплачены заработная плата, налоги и другие обязательные отчисления в фонды, кредиты или лизинговые платежи, аренды и т.д.

Анализ прибыли: ключевые показатели

С качественной точки зрения, прибыль – это показатель положительной динамики развития бизнеса, успешности. Если смотреть с количественной точки зрения, то прибыль показывает, как соотносятся расходы и доходы.

Когда ведется анализ формирования прибыли, то определяется, насколько переменные и постоянные затраты в себестоимости оказывают влияние на доход. Кроме того, рассматривается соотношение прибыли и выручки, которое определяется как операционный рычаг: чем он больше, тем сильнее динамичный рост выручки повышает прибыль.

Финансовый анализ прибыли помогает определить точку безубыточности – величину, при которой себестоимость продукции/услуги эквивалентна полученной прибыли от продаж. Это показатель как критичная отметка. Если выручка организации покрывает только издержки (как постоянные, так и переменные), то она выходит в ноль. Нужно поработать над объемами и ростом продаж, чтобы получить прибыль. Если же текущие объемы выпуска сократятся, то компания скатится в минус.

Это показатель как критичная отметка. Если выручка организации покрывает только издержки (как постоянные, так и переменные), то она выходит в ноль. Нужно поработать над объемами и ростом продаж, чтобы получить прибыль. Если же текущие объемы выпуска сократятся, то компания скатится в минус.

Анализ прибыли: какие задачи решает

Анализ прибыли и рентабельности проводят для решения следующих задач:

ᄋ Задача 1: узнать структуру прибыли компании.

ᄋ Задача 2: получить оценку, как соблюдаются планы и стратегия развития компании, соотносятся ли полученные финансовые показатели с прогнозными.

ᄋ Задача 3: обратить внимание на факторы, влияющие на финансовые потоки.

ᄋ Задача 4: определить тенденции в распределении прибыли.

ᄋ Задача 5: найти дополнительные возможности для увеличения чистой прибыли.

Анализ прибыли: основные виды исследования

Прибыль компании можно анализировать в разных разрезах. Так, различают внутренний и внешний анализ прибыли. В первом случае он проводится силами сотрудников компании, которые штудируют все данные. Во втором – «на поле» выходят налоговики, банки, страховщики, которые опираются только на открытые данные.

В первом случае он проводится силами сотрудников компании, которые штудируют все данные. Во втором – «на поле» выходят налоговики, банки, страховщики, которые опираются только на открытые данные.

Можно выполнять анализ прибыли от продаж как по всей фирме, так и по каждой структуре в отдельности (например, по регионам) или по отдельным видам продукции.

Для анализа прибыли еще одно направления – ее формирование и распределение. Формирование прибыли, когда исследуют, в поле зрения находятся операционная, финансовая, инвестиционная сферы деятельности компании. Должно сложиться в результате понимание, какие действия могут привести к росту прибыли.

Дивиденды учредителям, накопительные и резервные фонды, пополнение оборотного капитала – чистую прибыль можно направить на эти и другие цели, если такие положения закреплены уставом организации. Анализ использования прибыли позволяет выявить, на что фактически пошли деньги, есть ли отклонения в сравнении с планом распределения, в чем причина каких-то перетрясок по направлениям использования.

Анализ чистой прибыли компании кроме того, может различаться по глубине «копания». Так, к примеру, может быть проведен экспресс-анализ для оперативного влияния на то, ка будет формироваться или использоваться прибыль.

Углубленное исследование по итогам за какой-то отчетный период требуется для справедливой оценки деятельности компании, представления о достигнутых финансовых показателях в сравнении с предварительными выводами. Можно увидеть в таком случае, какие обстоятельства повлияли на прибыль, как она соотносится с предыдущим периодом, а также бизнес-планом.

Также выделяется детализированный подход. В этом случае анализируют, например, каждый отдельный фактор, оказавший влияние на объем прибыли, или каждый отдельный вид выпускаемой продукции.

Анализ прибыли: основные методы

Анализировать данные по прибыли можно с помощью разных методов.

1. СТРУКТУРНЫЙ

Задача такого анализа – определить доли прибыли от основного вида деятельности и всех остальных. Обращать важно здесь внимание на изменение прибыльности ключевого направления. Если процент сокращается, то это говорит о падении эффективности. Будет правильным такой вывод даже в тех случаях, когда общий объем прибыли держится на том же уровне или растет за счет других видов деятельности.

Обращать важно здесь внимание на изменение прибыльности ключевого направления. Если процент сокращается, то это говорит о падении эффективности. Будет правильным такой вывод даже в тех случаях, когда общий объем прибыли держится на том же уровне или растет за счет других видов деятельности.

Провести можно также структурный анализ прибыли по товарным позициям, чтобы выявить наиболее выгодные продукты в своей номенклатуре.

2. ФАКТОРНЫЙ

Факторный анализ прибыли дает возможность определить, как внешние и внутренние факторы влияют на прибыль. Сравниваются итоги двух и более периодов.

На внутренние факторы компания в дальнейшем может повлиять. К примеру, увеличить объемы выпуска продукции, больше загрузив мощности, внедрив современные технологии. Или изменить условия работы сотрудников, логистику и т.д.

Внешние факторы соответственно – это рыночная ситуация, на которую фирма особо не влияет, но должна учитывать. Так, можно сколько угодно сетовать, но вряд ли получиться воздействовать на климат, тарифы, инфляцию или «неспортивное» поведение контрагентов.

3. ДИНАМИЧЕСКИЙ

Проводя такой анализ, рассчитывают динамику роста прибыли и сравнивают показатели. Можно смотреть один и тот же вид прибыли за разные промежутки времени, а можно сопоставлять разные виды прибыли в один и тот же период.

4. СРАВНИТЕЛЬНЫЙ

Призван такой метод определить эффективность компании с другими игроками на рынке. Прибыль в этом случае сравнивается показателями по отрасли, в топовых компаниях, в других фирмах в том же сегменте, а также организациях, работающих в похожих сферах.

5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Рентабельность – один из ключевых показателей бизнеса, который показывает процент прибыли на каждую единицу вложенных средств. В разные периоды деятельности, оценивая рентабельность в динамике становится понятна эффективность использования оборотных денег и инвестиций.

Анализ прибыли: периодичность и глубина

Анализ прибыли можно разделить на категории по периодичности и глубине.

ᄋ Оперативный анализ проводят постоянно.

ᄋ Прогнозный анализ связан с условиями формирования прибыли, ее распределением. Он необходим, чтобы в дальнейшем оценить условия заключения сделок, инвестиций и финансирования. На основе прогнозного анализа прибыли также составляется бизнес-план новых проектов.

ᄋ Глубокий анализ прибыли проводят по результатам отчетного периода, чтобы понимать общую картину финансовых результатов компании. Глубокий анализ проводится во взаимосвязи с прогнозным анализом. Так можно будет увидеть отклонения от прогноза, определить их причину и факторы влияния. На основании этих данных вносятся изменения в бизнес-план предприятия.

ᄋ Детализированный анализ прибыли проводится в разрезе всех факторов, которые влияют на размер общей прибыли компании, а также на объем прибыли по разным продуктам и каналам продаж.

Как работает и развивается компания, — забота самого предпринимателя или руководящего состава. В той или иной ситуации найти верное решение проще, если опираться на адекватные данные, которые дает анализ деятельности компании, в том числе прибыли. Желание увеличить прибыль – это катализатор, который способствует внедрению новых технологий, оптимизации ресурсов и затрат, желанию пройти обучение и выйти на новый уровень.

Желание увеличить прибыль – это катализатор, который способствует внедрению новых технологий, оптимизации ресурсов и затрат, желанию пройти обучение и выйти на новый уровень.

Вывод:

Важно держать руку на пульсе относительно доходности предприятия, заниматься поиском путей ее повышения.

Напомним, что на уровень доходности влияют следующие факторы:

ᄋ цена реализации единицы продукции. Она должна быть на уровне конкурентов и соответствовать платежным возможностям покупателей. Чтобы повысить доходность, используют метод увеличения цены реализации, что, соответственно, увеличивает выручку от реализации и прибыль;

ᄋ объем реализации продукции, непосредственно связанный с уровнем спроса на рынке сбыта. Планируемый объем производства должен соответствовать спросу на продукцию: нет смысла производить намного больше, чем того требует рынок (за исключением ситуации формирования запасов готовой продукции). Чтобы повысить доходность, наращивают объемы производства и ищут новые каналы сбыта продукции, увеличивая таким образом выручку;

ᄋ себестоимость производства продукции. Если себестоимость будет превышать выручку от реализации продукции, то предприятие станет убыточным. Чтобы увеличить доходность, стараются снизить себестоимость при неизменной выручке от реализации.

Если себестоимость будет превышать выручку от реализации продукции, то предприятие станет убыточным. Чтобы увеличить доходность, стараются снизить себестоимость при неизменной выручке от реализации.

Самый эффективный метод — снижения себестоимости продукции, так как гарантии, что товар будут приобретать по завышенной цене или будут покупать его в большем объеме, нет никакой.

При реализации метода снижения себестоимости стоит учитывать несколько важных аспектов, главный из которых — нельзя допустить снижения качества продукции за счет снижения издержек на ее производство.

Кроме того, стоит помнить, что при выборе данного метода увеличения уровня доходности рекомендуется сокращать расходы по нескольким направлениям (например, по статьям затрат «Оплата труда» и «Материальные расходы», расходы по которым по статистике имеют наибольший удельный вес в себестоимости продукции). Это позволит добиться максимального эффекта от реализации рассматриваемого метода: увеличить уровень доходности, снизить цену продажи единицы продукции, а значит, обеспечить большую конкурентоспособность и привлечь больше потенциальных покупателей.

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Повысить показатель рентабельности продукции, с помощью снижения себестоимости производства и реализации продукции, наращивая объемы продаж.

Уравнение прибыли: типы, примеры и формула

Как организация, извлекающая прибыль, ваша ключевая цель — получение прибыли для акционеров. Хотя термин «прибыль» звучит довольно просто, вам нужно знать гораздо больше. Такое понимание поможет вам определить идеальные цены на товары и услуги и работать более эффективно. Здесь в игру вступает уравнение прибыли.

В этой статье вы узнаете о видах прибыли, уравнении прибыли и о том, как их рассчитать.

Содержание:

1. Что такое уравнение прибыли?

2. Какие бывают виды прибыли и как их рассчитать

3. Три самых больших ограничения уравнений прибыли

4. Почему так важно понимать прибыль компании

Почему так важно понимать прибыль компании

5. Получить более полное представление о своем бизнесе ‘ финансовое благополучие с помощью ProfitWell Metrics

6. Сократите отток клиентов с помощью ProfitWell Retain, чтобы повлиять на общую прибыльность

7. Уравнение прибыли Часто задаваемые вопросы

Что такое уравнение прибыли?

Прибыль — это общая сумма, на которую ваши доходы превышают расходы за определенный период времени. В простейшей форме уравнение прибыли выглядит следующим образом:

Прибыль = Доход — Затраты

Доход представляет собой весь положительный денежный поток, полученный бизнесом, а затраты включают как переменные, так и постоянные затраты. Прибыль — это сумма, которая остается после учета денежных потоков в бизнесе и из него. Существует 3 типа уравнений прибыли, обычно используемых предприятиями: уравнение валовой прибыли, уравнение операционной прибыли и уравнение чистой прибыли.

В следующем разделе мы подробно рассмотрим каждую из них.

Какие бывают виды прибыли и как их рассчитать?

Хотя концепция прибыли проста, в ней есть нечто большее. Во-первых, существуют разные виды прибыли, каждая из которых имеет свою формулу. Рассчитав их, вы получите гораздо более четкое представление о прибыльности и эффективности компании.

1. Уравнение валовой прибыли

Когда дело доходит до расчета прибыли, валовая прибыль является самым основным. В соответствии с этим уравнением любой доход, который остается после вычета себестоимости проданных товаров (COGS), квалифицируется как прибыль. COGS относится к прямым затратам на производство, таким как заработная плата и сырье.

По сути, валовая прибыль отражает долю долларовой стоимости, которую компания сохраняет после оплаты прямых производственных затрат. Таким образом, он не учитывает накладные расходы, налоги, платежи по долгам и единовременные расходы, такие как покупка оборудования.

Формула валовой прибыли выглядит следующим образом:

Маржа валовой прибыли = (Чистые продажи – Себестоимость) ÷ Чистая выручка

2. Уравнение операционной прибыли

. Однако для растущей компании вам нужно пойти еще дальше и рассчитать операционную прибыль. При этом вы также будете учитывать все административные, операционные, накладные расходы и расходы на продажу, которые вы понесете в ходе повседневных деловых операций.

Однако существуют некоторые факторы стоимости, которые не учитываются в операционной прибыли. К ним относятся неоперационные расходы, налоги и долги. Тем не менее, вам нужно будет включить износ активов и амортизацию.

Рассчитав операционную прибыль, вы узнаете долю денег по отношению к доходам, которую ваш бизнес сохраняет после оплаты всех операционных расходов.

Уравнение операционной прибыли выглядит следующим образом:

Маржа операционной прибыли = (Операционный доход ÷ Выручка) × 100

3.

Уравнение чистой прибыли

Уравнение чистой прибылиПредыдущие уравнения идеальны и дают ключевую информацию. Однако в конечном итоге вам нужно будет знать, сколько осталось после учета всех потоков доходов и расходов. Это известно как чистая прибыль, которая отражает способность вашей компании конвертировать доход в прибыль.

Таким образом, при расчете чистой прибыли вы будете учитывать операционные расходы, себестоимость, единовременные расходы и погашение долга. Кроме того, он также будет включать доходы от вторичных операций и инвестиций.

Для расчета чистой прибыли можно использовать две формулы. Это:

Маржа чистой прибыли = ({Выручка – Себестоимость – Операционные расходы – Прочие расходы – Налоги – Проценты} ÷ выручка) × 100

В качестве альтернативы вы можете использовать:

Маржа чистой прибыли = (Чистая прибыль ÷ Выручка) × 100

3 самых больших ограничения уравнений прибыли

Несомненно, уравнения прибыли могут помочь вам узнать больше о вашей компании. С помощью этой информации вы можете повысить эффективность работы и улучшить свою стратегию ценообразования. Однако они также имеют ограничения.

С помощью этой информации вы можете повысить эффективность работы и улучшить свою стратегию ценообразования. Однако они также имеют ограничения.

1. Широкий период времени

Часто организации рассчитывают прибыль ежеквартально, раз в два года или ежегодно. Хотя у вас есть точная картина прибыли за этот период, вы можете упустить некоторые ключевые моменты.

Предположим, вы ежегодно подсчитываете прибыль. Это означает, что вы определите ограничивающие факторы только в конце отчетного периода. Однако, если вы будете ежемесячно подсчитывать размер прибыли, вы намного быстрее определите ограничивающие факторы. Таким образом, вы можете решить их намного раньше и увеличить прибыльность за год.

2. Включение единовременных доходов/расходов

Иногда могут возникать уникальные возможности, позволяющие получить дополнительный доход. Однако, хотя они могут внести значительный вклад в вашу прибыль за этот период, они могут дать неверное представление о вашей общей прибыльности.

Это связано с тем, что этот источник дохода не является тем, который вы можете ожидать в последующие отчетные периоды. Таким образом, каждый раз, когда есть разовые доходы, вы должны избегать их включения в прогнозы.

Точно так же вам, возможно, придется тратить деньги на то, что не является частью текущих расходов. Это может быть инфраструктура, оборудование и т. д. Если это так, ваша прибыль за этот период будет ниже, что указывает на то, что бизнес находится в худшем положении, чем он есть на самом деле.

3. Простор для манипуляций

Ценность расчета нормы прибыли неоспорима. Однако отчеты не всегда могут отражать фактическое состояние финансового здоровья компании. Это происходит из-за манипуляций с финансовыми отчетами, которые представляют организацию более здоровой, чем она есть на самом деле.

Руководители могут делать это для привлечения инвесторов или получения преимуществ, связанных с производительностью. К сожалению, это так же просто, как преждевременная регистрация доходов, и часто их очень трудно обнаружить.

Почему понимание прибыли компании так важно

Помимо знания того, сколько осталось после вычета расходов, расчет прибыли дает много стратегических идей. В результате это улучшает планирование и принятие решений.

1. Индикация финансового состояния компании

Одна из самых больших ошибок, которую допускают предприниматели, состоит в том, что они полагают, что большие объемы продаж означают, что бизнес идет хорошо. Как бы вы ни зарабатывали деньги, вы также можете их сливать куда-то еще.

Например, ваш бизнес может иметь хорошую валовую прибыль. Это может создать у вас впечатление, что вы очень прибыльны. Однако, подсчитав операционную прибыль, вы можете обнаружить, что операционные расходы слишком высоки.

Таким образом, расчет различных видов прибыли имеет важное значение. В результате у вас будет точная картина состояния здоровья компании. Кроме того, вы можете точно определить направления, в которых вы можете улучшить свою прибыльность.

2. Упрощенное и более точное составление бюджета

За любой финансовый период вы будете нести расходы. Чтобы держать такие расходы под контролем, важно создать бюджет на этот период. В большинстве случаев в этом бюджете будут учтены доходы, которые вы переносите за предыдущий период, и прогнозы на следующий.

Если в ваших прогнозах прибыли будут какие-либо ошибки, высока вероятность того, что у вас будет дефицит бюджета. При этом некоторые проекты компании могут быть сорваны, что приведет к дальнейшему снижению выручки и прибыли.

Имея четкое представление о ожидаемых доходах и прибылях, составить бюджет будет намного проще. При этом риск такого бюджетного дефицита также значительно снижается.

3. Большие инвестиционные возможности

Ключевой частью масштабирования является увеличение инвестиций. Чтобы определить наилучшие варианты инвестиций и извлечь из них выгоду, вам необходимо быть стратегическим. Одним из ключевых элементов для этого является знание того, сколько вы можете выделить для таких инвестиций и в какой момент.

Рассчитав прибыль по различным формулам, вы получите более четкое представление о том, какую сумму вы можете выделить на инвестиции. Затем вы сможете сосредоточиться на инвестициях, которые соответствуют вашим возможностям, что позволит вам оценить их на более глубоком уровне и выбрать лучший вариант.

4. Максимальный рост бизнеса

Расчет различных норм прибыли имеет несколько преимуществ. В совокупности эти преимущества помогут вам максимизировать рост бизнеса. Помогая вам оптимизировать бизнес-операции и улучшать планирование, вы сможете максимально эффективно использовать имеющиеся у вас ресурсы.

Затем их можно направить на стратегические инвестиционные возможности для стимулирования дальнейшего роста.

Получите более полное представление о финансовом состоянии вашего бизнеса с помощью ProfitWell Metrics

Если вы стремитесь получить более глубокое и четкое представление о своем финансовом состоянии, вам потребуется аналитическое программное обеспечение. И ProfitWell Metrics — идеальное решение. Это помогает отслеживать ключевые бизнес-показатели для точной финансовой отчетности. К ним относятся:

И ProfitWell Metrics — идеальное решение. Это помогает отслеживать ключевые бизнес-показатели для точной финансовой отчетности. К ним относятся:

- Выручка

- Приобретение

- Удержание

- Помолвка

Помимо отслеживания показателей, он предлагает аналитику из того же. Таким образом, вы будете иметь полное представление о финансовом состоянии вашей компании.

Сократите отток клиентов с помощью ProfitWell Retain, чтобы повлиять на общую прибыльность

Одним из наиболее важных показателей для бизнеса, основанного на подписке, является удержание. Это связано с тем, что прибыльность в значительной степени зависит от регулярного дохода. Таким образом, минимизация оттока является неотъемлемой частью успеха. Для этого можно предпринять следующие шаги:

- Иметь четко определенные цели по оттоку клиентов

- Предлагайте поощрения, такие как бесплатные пробные периоды

- Повышение качества обслуживания

- Иметь стратегию поддержки

- Выстраивайте отношения со своими пользователями

ProfitWell Retain — это решение, призванное помочь вам улучшить удержание клиентов. Это поможет вам отслеживать отток клиентов и определять основных участников. Таким образом, вы будете в лучшем положении для разработки и реализации мер по исправлению положения для улучшения удержания.

Это поможет вам отслеживать отток клиентов и определять основных участников. Таким образом, вы будете в лучшем положении для разработки и реализации мер по исправлению положения для улучшения удержания.

Часто задаваемые вопросы об уравнении прибыли

Успех любой управленческой команды и компании сводится к прибыльности. Таким образом, вы должны ознакомиться с ключевыми темами, связанными с прибылью. В связи с этим вот некоторые из часто задаваемых вопросов по уравнению прибыли:

1. Что такое прибыль и что она говорит о моем бизнесе?

Прибыль относится к избыточной сумме, которая остается после вычета расходов из доходов. Это мера того, насколько эффективно вы используете ресурсы и конвертируете их в денежную стоимость.

2. Какие факторы влияют на прибыль компании?

На прибыль компании влияет множество факторов. К ним относятся стоимость рабочей силы, сырья, долги, административные расходы и неоперационные расходы. Помимо расходов, ключевыми факторами являются объемы продаж и ценообразование.

Помимо расходов, ключевыми факторами являются объемы продаж и ценообразование.

3. Что такое уравнение маржи прибыли?

Уравнение размера прибыли относится к формуле, которую можно использовать для расчета прибыли. Однако, поскольку существуют разные виды прибыли, можно использовать различные уравнения.

4. Как рассчитать прибыль на единицу?

Важнейшей частью понимания прибыли компании является знание прибыли на единицу продукции. Для этого вам нужно рассчитать себестоимость единицы продукции и вычесть ее из продажной цены.

5. Как рассчитать прибыль на акцию?

Компания стремится к прибыли в интересах акционеров. Таким образом, перед выплатой дивидендов вам необходимо рассчитать прибыль на акцию. Для этого вам нужно рассчитать чистую прибыль и разделить ее на количество акций в обращении.

Анализ прибыльности клиентов: определение, формула, преимущества

Предприятиям нужны всевозможные данные для оценки эффективности отдельных команд, а также бизнеса в целом. Одной из таких метрик является пожизненная ценность клиента (LTV), о которой мы уже говорили. Однако это не всеобъемлющий показатель. Вот почему все больше и больше предприятий переходят на модель анализа прибыльности клиентов.

Одной из таких метрик является пожизненная ценность клиента (LTV), о которой мы уже говорили. Однако это не всеобъемлющий показатель. Вот почему все больше и больше предприятий переходят на модель анализа прибыльности клиентов.

В этой статье мы рассмотрим, что означает анализ прибыльности клиентов, почему вы должны его отслеживать, а также лучшие стратегии для максимизации прибыльности вашего бизнеса.

Что такое прибыльность клиента

Во-первых, прибыльность клиента – это мера прибыли, которую клиент, как ожидается, получит в ходе сотрудничества с вами. С управленческой точки зрения прибыльность клиентов является альтернативой прибыльности продуктовой линейки, которая означает прибыль только от отдельных продуктов.

В соответствии с концепцией CPA любой клиент, который генерирует поток доходов, превышающий расходы, потраченные на привлечение, продажи и обслуживание, является прибыльным клиентом. Анализ прибыльности клиентов позволяет компаниям понять, откуда поступает их доход и какие клиенты его сокращают.

Разница между LTV и прибыльностью клиента

Хотя LTV также измеряет потенциальную ценность клиента за весь период взаимодействия с бизнесом, это не то же самое, что анализ прибыльности.

Основное различие между LTV и CPA:

Выручка и прибыль; LTV измеряет общий доход, который клиент получает за время сотрудничества с вами. С другой стороны, CPA измеряет точную прибыль, которую клиент собирается предоставить.

точки соприкосновения; Хотя LTV измеряет ключевые точки взаимодействия для оценки ценности, оно не охватывает все точки взаимодействия. CPA отличается тем, что учитывает все задействованные точки взаимодействия, от лид-маркетинга до послепродажного обслуживания.

Эти ключевые отличия делают CPA гораздо более действенным показателем по сравнению с LTV.

Зачем рассчитывать прибыльность клиентов

Проведение анализа прибыльности клиентов помогает предприятиям принимать обоснованные решения. Отчасти это оказывает огромное влияние на общую бизнес-стратегию. Наиболее конкретные преимущества анализа прибыльности клиентов:

Наиболее конкретные преимущества анализа прибыльности клиентов:

Уменьшение коэффициентов затрат

Большое значение в CPA имеет сегментация клиентов на основе прибыли, которую они приносят. Вы можете легко сегментировать группы в зависимости от того, приносят ли они приемлемую сумму дохода по сравнению с инвестициями, которые вы для них делаете.

Стоит отметить, что можно предоставлять услуги сегментам с низкой доходностью. Однако также важно отслеживать сегменты с отрицательным индексом прибыли. Лучше всего отключить обслуживание этих сегментов, потому что они несут убытки, даже когда имеют дело с вами.

Маркетинг для нужного сегмента

Подобно сегментированию на основе прибыли, CPA позволяет сегментировать клиентов на основе инвестиций, необходимых для их привлечения. Вполне может быть, что сегмент, который вы рассматриваете в качестве цели, может оказаться сегментом, приносящим наименьшую прибыль. Тогда как сегмент, которым пренебрегают, приносит больше прибыли.

CPA упрощает проведение этих линий и позволяет направить ресурсы в наиболее эффективный сегмент. В большинстве случаев это означает, что вы можете перенаправить свои маркетинговые усилия и ресурсы на те сегменты, которые приносят наибольший доход.

Индивидуальная стратегия удержания

После определения сегментов прибыли компании могут сосредоточиться на своих стратегиях удержания для каждой группы. Клиенты с самой высокой доходностью — это то место, в которое можно инвестировать, и компании могут позволить себе предоставлять услуги самого высокого качества. CPA также позволяет вам разрабатывать стратегию на микроуровне, отвечая на такие вопросы, как

- Какую модель взаимодействия с клиентами выбрать?

- Сколько CSM требуется для определенной группы клиентов?

С помощью CPA вы можете получить четкое представление о том, сколько вы можете потратить на повышение лояльности клиентов. Проще разрабатывать программы лояльности на основе размера прибыли для сегмента клиентов.

Формула прибыльности клиента

Для расчета CPA нужны точные и надежные данные. Формула выглядит следующим образом:

CPA = (Годовая прибыль) x (количество лет, в течение которых клиент остается в компании)

Для расчета вам потребуется годовая прибыль на одного клиента, которая рассчитывается следующим образом:

Годовая прибыль = (Общий доход, полученный за год) – (Общие расходы, понесенные за год)

При расчете общего дохода необходимо собрать данные из следующих источников:

Стоимость обслуживания клиентов

Расходы в бонусы за лояльность; Затраты, которые вы несете, предлагая скидки и другие программы лояльности.

Эксплуатационные расходы; Операционные расходы на одного клиента

Содержание группы поддержки и обслуживания клиентов; Затраты на содержание специальной группы поддержки и обслуживания.

Регулярный доход

Обновление до более высоких планов; Увеличение дохода от перехода на более высокие планы.

Перекрёстная покупка релевантных продуктов; Частичное увеличение дохода от перекрестных/допродажных кампаний.

Этапы анализа прибыльности клиентов

В этом разделе мы рассмотрим, что вам нужно для проведения CPA и как вы можете проанализировать его для принятия действенных решений

Оценка затрат клиентов потратить на продолжение работы с клиентом. Это одна из основных точек данных, необходимых для проведения анализа прибыльности клиентов. Помимо себестоимости производства, валовых и чистых продаж, клиенты несут дополнительные расходы, например,

Маркетинговые расходы; Также известна как стоимость привлечения клиентов или CAC.

Транспортные расходы; Применимо для онлайн-бизнеса с политикой возврата.

Контактная информация в социальных сетях; Чтобы ваши социальные каналы всегда были доступны для клиентов.

Обслуживание и поддержка; Все расходы, понесенные при обслуживании одного взаимодействия с вашей командой поддержки/обслуживания. Также известен как расходы на поддержку клиентов.

Определите группы клиентов

Мы уже рассмотрели пример сегментации клиентов на основе прибыльности. Но вам нужно иметь сегменты в вашем пуле клиентов, чтобы сделать цену за конверсию краткой. Даже если у вас нет доступа к большим наборам данных о ваших клиентах, вы всегда можете вернуться к основам.

Для начала вы сегментируете своих клиентов на основе демографических и географических данных. Тем не менее, наиболее эффективная сегментация клиентов происходит с помощью RFM-анализа.

RFM-анализ — это взвешенный анализ давности, частоты и денежного обращения ваших клиентов. Это означает, что вы можете создавать сегменты на основе

- того, как недавно они покупали у вас

- как часто они покупали у вас

- сколько они потратили

сегментирование клиентов на основе этих факторов помогает определить, кто ваши самые ценные клиенты и куда инвестировать больше всего.

Найдите данные

При проведении анализа прибыльности клиентов самой сложной частью является получение данных, необходимых для обеспечения точности анализа. Как следует из формулы, недооценка определенных затрат может существенно изменить результаты вашего анализа.

Одно можно сказать наверняка; вам нужно будет связаться с большинством отделов вашего бизнеса, чтобы собрать все соответствующие данные.

Например, затраты на поддержку клиентов и затраты на привлечение, хотя сами показатели основаны на достоверных данных, таких как стоимость тикета, среднее время обработки и т. д. Чтобы эффективно получать эти данные, полезно инвестировать в инструменты, предлагающие подробные отчеты.

Применение модели анализа прибыльности клиентов

Наконец, пришло время разработать модель для вашего CPA и подключить данные, полученные от вашего бизнеса. Для этого мы будем использовать пример:

Допустим, у вас есть два сегмента клиентов. Сегмент А — это индивидуальные клиенты как таковые в моделях B2C. Сегмент B — это малые и средние предприятия, работающие в сфере B2B. Для этого примера рассмотрим следующие данные:

Доход/покупка сегмента A = 120 долларов США

Доход/покупка сегмента B = 9 долларов США. 5

Отсюда видно, что сегмент А более прибыльный. Но это меняется, когда вы принимаете во внимание анализ рентабельности.

В соответствии с формулой CPA вам необходимо учитывать скрытые расходы. Скажем, эти расходы следующие:

Когда вы подставите эти значения в формулу CPA, вы получите что-то вроде этого.

На этой диаграмме видно, что, хотя сегмент А приносит больше доходов, на самом деле они обходятся вам дороже, чем сегмент Б.

На основе этого вы можете эффективно решать, куда следует инвестировать больше, а где пора остановиться.

Подведение итогов

Наиболее очевидным недостатком анализа прибыльности клиентов или CPA является зависимость от ограниченных временных рамок. Из-за этого прибыльность клиентов рассчитывается с использованием новых методов, которые определяют LTV, а не только продажи за квартал.

Интуитивно считать эти показатели взаимодополняющими, а не альтернативными. Мы надеемся, что преимущества, которые вы можете получить, проводя CPA, стали для вас яснее.

Об авторе