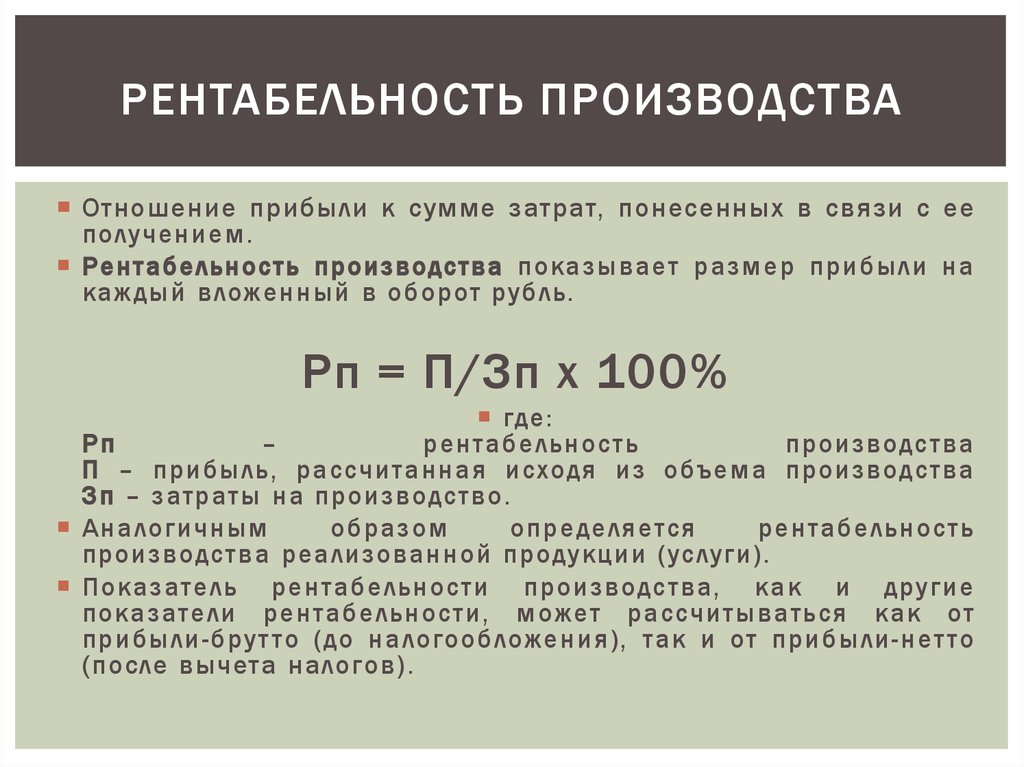

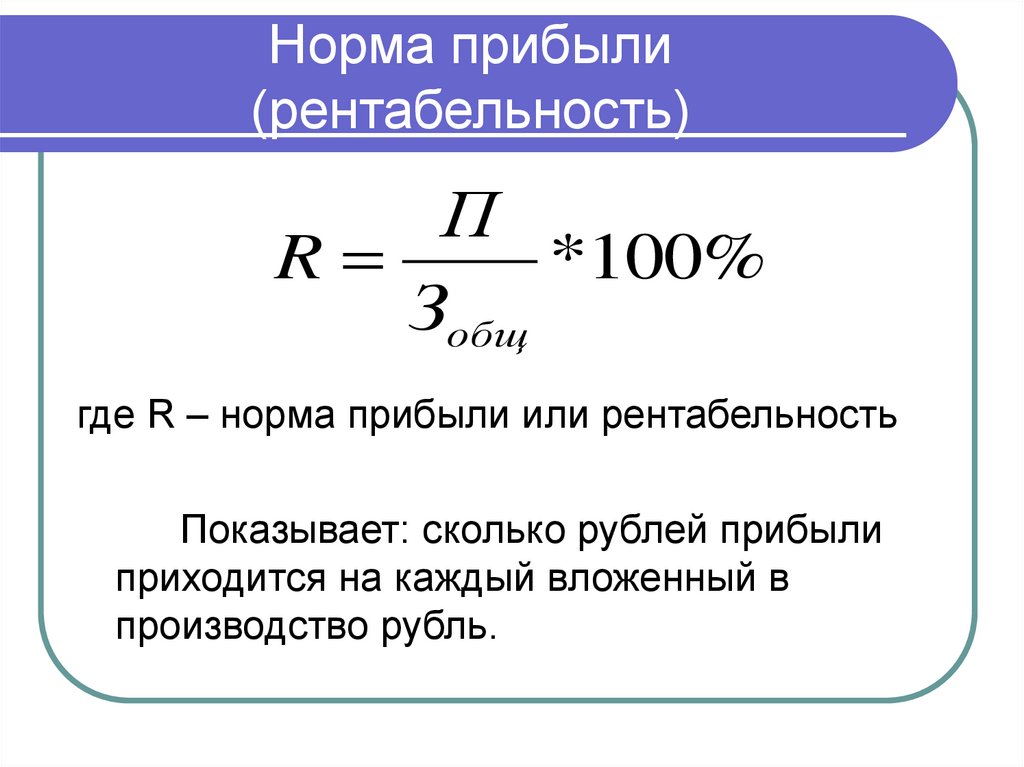

Уровень рентабельности: формула расчета показателей и коэффициентов для бизнеса и продукции

Рентабельность крупного и среднего бизнеса России достигла максимума за 13 лет

19 января 2022, 04:02

МОСКВА, 19 января. /ТАСС/. Рентабельность крупного и среднего бизнеса в России дошла до максимума за 13 лет. Об этом сообщается в результатах исследования аналитической службы международной аудиторско-консалтинговой сети FinExpertiza.

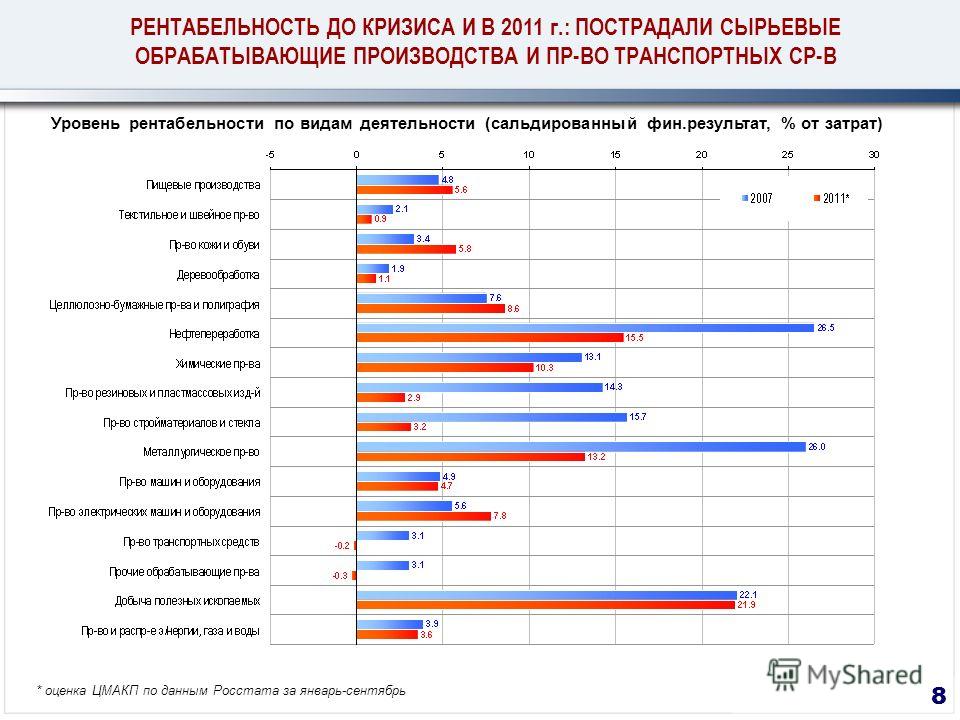

«На волне постпандемийного восстановления экономики рентабельность российских крупных и средних предприятий, или соотношение полученной прибыли и стоимости активов, по итогам января-сентября 2021 года достигла 6,44%. Это максимальный показатель за последние 13 лет — рентабельность активов бизнеса была выше лишь перед кризисом 2008 года», — говорится в исследовании.

Наибольшую прибыль относительно размера своих активов получил бизнес в Белгородской области (42%), Карелии (32,1%), Мурманской области (28,1%), Вологодской области (26%), Новгородской области (21,1%), Курской области (19,8%), Липецкой области (19,7%), Астраханской области (18,7%), Еврейской автономной области (18,2%) и Владимирской области (15,5%).

Минимальную рентабельность либо даже убытки показали предприятия в Ингушетии (-13%), Кабардино-Балкарии (-5,7%), Северной Осетии (-4,6%), Дагестане (-4%), Чечне (-1,3%), Архангельской области (-0,4%), Карачаево-Черкесии (1,5%), Ульяновской области (1,6%), Ненецком автономном округе (1,7%) и Севастополе (2,1%).

«Пандемийные» прибыли

В конце 2020 года экономика и деловая активность начали восстанавливаться после трудного для бизнеса периода карантинных ограничений. На протяжении 2021 года финансовые показатели предприятий стремительно росли. В результате рентабельность активов крупного и среднего бизнеса (отношение прибыли к стоимости активов, то есть совокупного имущества, включая нематериальные активы) за январь-сентябрь 2021 года составила 6,44% против 2,7% в аналогичном прошлогоднем периоде. Таким образом, за год показатель вырос в 2,4 раза и в результате достиг максимального значения за 13 лет — рентабельность российского бизнеса за рассматриваемый период января-сентября была больше лишь в 2008 году, то есть перед тем, как в IV квартале того года Россию захлестнул глобальный экономический кризис.

Прибыльные отрасли

На фоне происходящего в мире сырьевого ралли наибольшую рентабельность продемонстрировала отрасль добычи полезных ископаемых: сырьевые предприятия в январе-сентябре 2021 года получили прибыль в размере 13,1% от своих активов. Это ключевой для российской экономики сектор, финансовые результаты которого тянут за собой средний показатель по всем прочим отраслям.

На втором и третьем местах по уровню рентабельности оказались сфера здравоохранения и социальных услуг (9,3%; без учета государственных медицинских учреждений), а также административная деятельность (8,6%; сюда относится аренда оборудования, обслуживание зданий, охрана, хозяйственное обеспечение предприятий, деятельность кол-центров, дезинфекция и прочие вспомогательные услуги для бизнеса). Они занимают незначительную долю в экономике по сравнению с реальным сектором, при этом обладают более низкой капиталоемкостью в отличие от тяжелой индустрии, то есть требуют меньших вложений.

Четвертое место по рентабельности занимает обрабатывающая промышленность (8,2%), крупнейшая по абсолютному размеру прибыли макроотрасль, львиная доля которой завязана на сырье. Далее следуют оптовая и розничная торговля (рентабельность 7,5%) и сельское хозяйство (7,4%).

Далее следуют оптовая и розничная торговля (рентабельность 7,5%) и сельское хозяйство (7,4%).

Самые низкие прибыли относительно стоимости активов получил бизнес в сфере недвижимости (покупка, продажа, аренда, управление), где рентабельность составила лишь 0,7%, а также строительная отрасль (1,2%), образование (1,7%), гостиничный бизнес и рестораны (2,5%), сфера профессиональной, научной и технической деятельности (сюда относят юристов, аналитиков, инженеров и других квалифицированных специалистов; рентабельность 2,6%).

Регионы отличившиеся и отстающие

Самая высокая рентабельность активов бизнеса в январе-сентябре 2021 года отмечалась в Белгородской области (42%; основной вклад внесла добыча полезных ископаемых), Карелии (32,1%; в отраслевом разрезе общий показатель рентабельности вновь вытянула вверх добывающая отрасль), Мурманской области (28,1%; здесь по рентабельности лидирует обрабатывающая промышленность, в частности металлургия, и также добыча полезных ископаемых), Вологодской области (26%; лучшие показатели демонстрируют обрабатывающие производства, в частности металлургия), Новгородской области (21,1%; локомотивом вновь выступает обрабатывающая отрасль, в том числе металлургия и химическая промышленность, а также транспортировка и хранение).

Также в десятку лидеров вошли Курская область (рентабельность 19,8%), Липецкая область (19,7%), Астраханская область (18,7%), Еврейская автономная область (18,2%) и Владимирская область (15,5%). В большинстве перечисленных регионов прибыльность бизнеса выросла по сравнению с аналогичным прошлогодним периодом в два и более раза.

Регионы с максимальной рентабельностью бизнеса в январе-сентябре 2021 году. Примерно в 40 регионах рентабельность бизнеса была ниже, чем в среднем по стране. А в шести субъектах бизнес так и вовсе получил убытки — это Ингушетия (рентабельность местных предприятий за 9 месяцев 2021 года составила -13%), Кабардино-Балкария (-5,7%), Северная Осетия (-4,6%), Дагестан (-4%), Чечня (-1,3%), Архангельская область (-0,4%). В Ингушетии весомый убыток пришелся на отрасль добычи полезных ископаемых, кроме того, во всех кавказских регионах глубоко убыточной является сфера ЖКХ. В Архангельской области основной убыток сгенерировала добывающая отрасль.

В десятку регионов с худшими показателями рентабельности также вошли Карачаево-Черкесия (1,5%), Ульяновская область (1,6%), Ненецкий автономный округ (1,7%) и Севастополь (2,1%). Во всех 10 названных регионах отрицательный либо слабый результат в целом продемонстрировала промышленность.

Во всех 10 названных регионах отрицательный либо слабый результат в целом продемонстрировала промышленность.

«Прибыльность бизнеса растет по мере преодоления последствий коронавирусного кризиса, восстановления глобального спроса и налаживания цепочек поставок. Однако основные прибыли аккумулируют, прежде всего, сырьевые экспортно ориентированные предприятия, что стимулирует дальнейший приток инвестиций именно в этот сектор, в ущерб высокотехнологичным производствам. Это провоцирует дальнейшее сохранение сырьевой ориентации экономики и ставит ее в зависимость от колебаний ценовой конъюнктуры на товарных рынках. Ситуативно из-за пандемии приток денег ощутила сфера здравоохранения, также выиграла административная деятельность, поскольку компаниям было важно обеспечить стабильную работу в новых непростых реалиях», — обращает внимание президент FinExpertiza Global Елена Трубникова.

Теги:

Россия

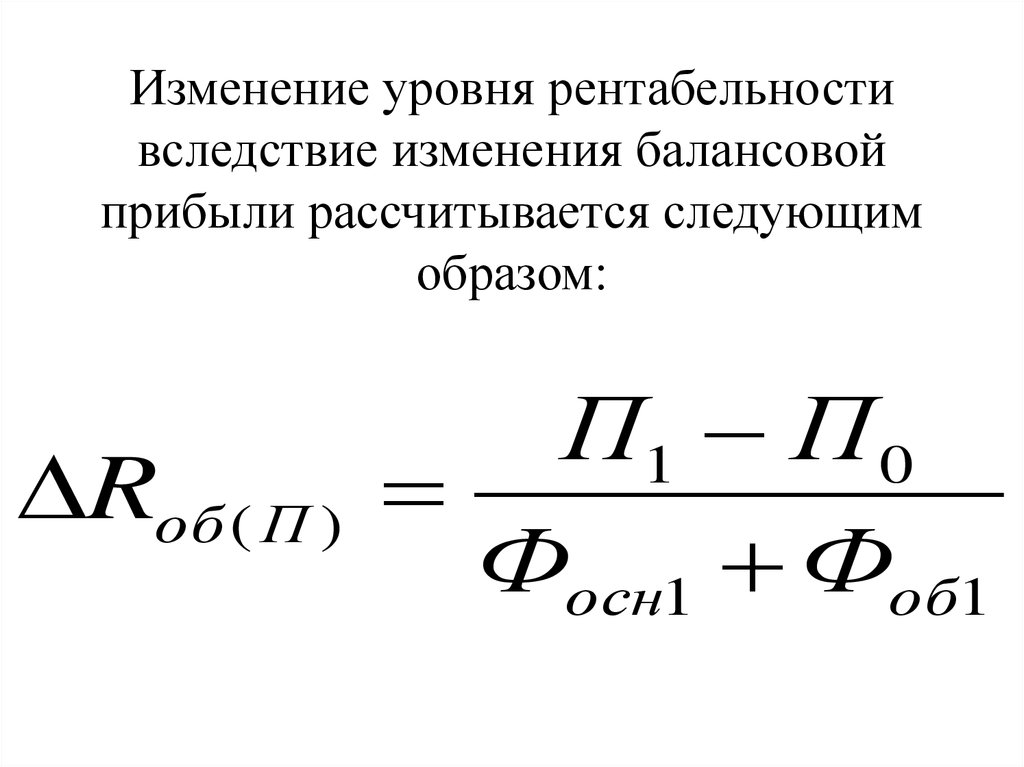

Зависимость уровня рентабельности от методологии учета в строительстве

С 2018 года в строительной отрасли России наблюдался значительный рост. Согласно данным Федеральной службы государственной статистики количество квадратных метров жилой площади, введенных в эксплуатацию, увеличивалось с каждым годом. В 2020 году было введено в действие 82,2 млн м2 площади жилых домов (суммарный рост составил 8,57%), а число построенных квартир возросло на 4,27% и в 2020 году составило 1 122 тысячи1. Все больше российских застройщиков формируют и публикуют отчетности, подготовленные в соответствии с МСФО.

Согласно данным Федеральной службы государственной статистики количество квадратных метров жилой площади, введенных в эксплуатацию, увеличивалось с каждым годом. В 2020 году было введено в действие 82,2 млн м2 площади жилых домов (суммарный рост составил 8,57%), а число построенных квартир возросло на 4,27% и в 2020 году составило 1 122 тысячи1. Все больше российских застройщиков формируют и публикуют отчетности, подготовленные в соответствии с МСФО.

В данной статье мы проанализируем влияние принятой компаниями методологии признания выручки согласно МСФО (IFRS) 15 «Выручка по договорам с покупателями» (далее по тексту — МСФО (IFRS) 15) и иные возможные факторы, которые участвуют в формировании показателя валовой рентабельности.

Схематично методологию признания выручки при строительстве объектов недвижимости можно изобразить следующим образом:

Основную часть выручки застройщиков составляет выручка по договорам долевого участия (ДДУ), регламентируемым федеральным законом 214-ФЗ. Согласно установленному законодательству, участник долевого строительства не имеет права на односторонний отказ от исполнения договора во внесудебном порядке. В то же время застройщик реализовывает право на получение полного вознаграждения от продажи объекта дольщику только после завершения строительства объекта продажи.

Согласно установленному законодательству, участник долевого строительства не имеет права на односторонний отказ от исполнения договора во внесудебном порядке. В то же время застройщик реализовывает право на получение полного вознаграждения от продажи объекта дольщику только после завершения строительства объекта продажи.

Выручка по ДДУ в большинстве случаев признается с течением времени, так как срок доведения объектов строительства (запасов компании) до готовности, как правило, составляет от 1 до 3 лет, а заключить договор ДДУ покупатель может даже на начальной стадии строительства.

Выручка от продажи недвижимости может признаваться и в определенный момент времени. Это происходит по тем объектам, строительство которых уже завершено, а здание введено в эксплуатацию. Учитывая экономическую модель работы девелоперских компаний, можно увидеть, что основная доля выручки приходится как раз на выручку, признаваемую с течением времени (например, у ГК «Самолет» доля такой выручки составляла 95%, 97% и 95% от общей выручки по договорам с покупателями соответственно в 2020, 2019 и 2018 годах)2.

Согласно МСФО (IFRS) 15 признание выручки производится по обязанности к исполнению, выполняемой в течение периода, только если организация может обоснованно оценить степень ее выполнения. На ранних этапах реализации работ по договорам компания может быть неспособна обоснованно оценить результат выполнения обязанности к исполнению, но при этом ожидать возмещения затрат, понесенных в связи с выполнением обязанностей по договорам. В этом случае до момента наступления возможности обоснованно оценить такой результат компания будет признавать выручку только в объеме понесенных затрат. Таким образом, если компания несет затраты на строительство объекта и капитализирует затраты в состав незавершенного строительства, которое в отчетности показано в строке «Запасы», и не имеет возможности надежно оценить степень готовности объекта строительства, то на отчетную дату у компании будет отражена выручка и себестоимость в объеме понесенных затрат, а валовая рентабельность по проекту будет нулевой.

Когда компания производит оценку степени выполнения обязанности к исполнению, она может воспользоваться методом результатов или методом ресурсов. Большинство компаний-застройщиков, отчетности которых были проанализированы, выбрали в качестве методологии определения обязанности к исполнению метод ресурсов3.

Применение метода ресурсов может происходить следующим образом: при реализации проекта по созданию объекта компания утверждает бюджет стоимости реализации проекта исходя из площади объекта, инженерных и архитектурных особенностей, а также иных деталей, влияющих на финальную стоимость процесса создания объекта.

Метод результатов применяется, когда компания считает, что такой подход более достоверно отражает динамику реализации проекта строительства и финансовый результат осуществленной деятельности. Выручка от реализации объектов недвижимости признается по методу результатов исходя из степени готовности объекта недвижимости. Степень готовности может быть определена экспертным путем по результатам анализа выполнения каждого из этапов работ по строительству объекта недвижимости, например, проведением независимой экспертизы или оценкой внутренних специалистов компании, штатных инженеров.

Помимо выбора метода признания выручки, на валовую рентабельность по направлению реализации по ДДУ могут оказывать влияние следующие факторы:

- стадия строительства

- текущая рыночная стоимость квадратного метра недвижимости на отчетную дату и ее изменение в последующих периодах: тенденция к росту на рынке недвижимости приводит к поступательному увеличению цен по вновь заключаемым договорам ДДУ в той же степени, как стадия строительства влияет на их изменение к моменту реализации проекта;

- рост цен на сырье и материалы: инфляционный фактор влияет на увеличение бюджета проекта.

Для того чтобы нивелировать удорожание процесса строительства, компании на начальном этапе могут заключить договоры с подрядчиками на фиксацию цены оказания услуг и затрат на поставляемые материалы. Дополнительно компании прибегают к использованию поставок и услуг, осуществляемых связанными и внутригрупповым компаниями, что также может оказывать влияние на уровень валовой рентабельности проекта.

Для того чтобы нивелировать удорожание процесса строительства, компании на начальном этапе могут заключить договоры с подрядчиками на фиксацию цены оказания услуг и затрат на поставляемые материалы. Дополнительно компании прибегают к использованию поставок и услуг, осуществляемых связанными и внутригрупповым компаниями, что также может оказывать влияние на уровень валовой рентабельности проекта.

Дополнительные методологические особенности учета

Помимо выбора методологии признания выручки и себестоимости, девелоперы анализируют иные также оказывающие влияние на уровень рентабельности условия, которые требуется учесть при подготовке МСФО-отчетности в строительной отрасли. К ним можно отнести:

Резерв под обесценение запасов. В соответствии с МСФО запасы отражаются по наименьшей из двух величин: себестоимости или чистой цене продажи. Чистая цена продажи представляет собой предполагаемую (расчетную) цену продажи запасов в ходе обычной деятельности за вычетом расчетных затрат на завершение работ и реализацию.

Резервы на расходы по завершению строительства. При отражении выручки компания производит оценку того, какие затраты еще не понесены, но ожидаются и связаны с завершением строительства, например, расходы на создание объектов социальной инфраструктуры, затраты на строительство парковочных мест, превышающие запланированный бюджет. Такие расходы будут отнесены в себестоимость строящегося объекта и распределены на каждый из договоров ДДУ (например, пропорционально реализованной площади по каждому из договоров с покупателями), что в результате приведет к снижению показателя валовой рентабельности.

Компонент финансирования оказывает влияние на уровень рентабельности в части изменения размера выручки и отражает цену, которую покупатель заплатил бы за объекты недвижимости, если бы платил денежными средствами, когда (или по мере того как) исполняется обязанность по договору. Как правило, значительный компонент финансирования рассчитывается в момент регистрации ДДУ с применением ставки дисконтирования по портфелю заимствования денежных средств застройщика в отношении объекта строительства и с учетом сроков доведения объекта до готовности в случае авансирования от покупателей.

Цена сделки для расчета выручки от реализации объектов недвижимости с использованием счетов эскроу может определяться с учетом экономии в процентных расходах при снижении ставки по проектному финансированию от базовой (рыночной) ставки, а изменение первоначальной оценки такой экономии признается в периоде, когда изменение фактически произошло.

Торговые скидки, предоставленные покупателям при заключении договора ДДУ, уменьшают цену реализации, таким образом прямо влияя на валовую рентабельность в сторону ее снижения.

Таким образом, продолжительность возведения объекта строительства, а также объемы реализации и количество договоров с покупателями делает учет по МСФО (IFRS) 15 для девелоперов не самым легким. Каждый зарегистрированный договор (ДДУ и договор купли-продажи) для застройщика — это отдельная обязанность к исполнению, и в зависимости от принятого компанией метода определения выручки по мере готовности и на разных стадиях строительства на каждую отчетную дату валовая рентабельность проекта подвержена значительным колебаниям.

Вспомогательные расчеты

Данные о валовой рентабельности застройщиков, по отчетности которых производилось исследование, представлены в файле:

[1]https://gks.ru/bgd/regl/b21_56/Main.htm

[2] https://e-disclosure.ru/portal/files.aspx?id=36419&type=4

[3]

В процессе подготовки статьи были проанализированы отчетности компаний ПАО «ПИК‑специализированный застройщик» (1), ПАО «Группа ЛСР» (2), ПАО «ГК «Самолет»» (3), ООО «Главстрой» (9) и Группа «А101» (13). В скобках указано место в рейтинге топ застройщиков РФ по данным единого ресурса застройщиков по объему текущего строительства на 01.02.2022 (https://erzrf.ru/top-zastroyshchikov/rf?topType=0&date=220201).

В скобках указано место в рейтинге топ застройщиков РФ по данным единого ресурса застройщиков по объему текущего строительства на 01.02.2022 (https://erzrf.ru/top-zastroyshchikov/rf?topType=0&date=220201).

8 шагов, которые могут предпринять менеджеры для повышения прибыльности

Прибыльность — это показатель, который можно использовать для измерения доходов вашей компании после оплаты всех расходов и помочь вам оценить финансовые результаты. Повышение прибыльности вашей компании может показаться сложной задачей, но как руководитель вы находитесь в ситуации, когда каждое принятое вами решение может повлиять на итоговую прибыль вашей организации. Как и любая важная цель, ее достижение легче выполнить, если разбить ее на более мелкие действия.

Вот восемь шагов, которые вы можете предпринять, чтобы повысить прибыльность вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Как повысить прибыльность: 8 шагов для менеджеров

1. Научитесь читать финансовые отчеты

Первый шаг — ознакомиться с тремя ключевыми финансовыми отчетами: балансовым отчетом , отчетом о прибылях и убытках и отчет о движении денежных средств . Вот несколько ресурсов для начала работы:

- Руководство для начинающих по чтению и пониманию финансовой отчетности

- Балансовые отчеты 101: Что происходит в балансовом отчете?

- Как читать и понимать бухгалтерский баланс

- Как читать и понимать отчет о прибылях и убытках

- Как читать и понимать отчет о движении денежных средств

Определите, какие части этих утверждений вы можете контролировать как менеджер. Базовое понимание балансового отчета, отчета о прибылях и убытках и отчета о движении денежных средств может дать вам более четкое представление о том, что ваш бизнес тратит и зарабатывает, и привести к продуктивным беседам с другими лицами, принимающими решения, о бюджетировании и эффективности.

2. Рассчитайте прибыльность будущих проектов

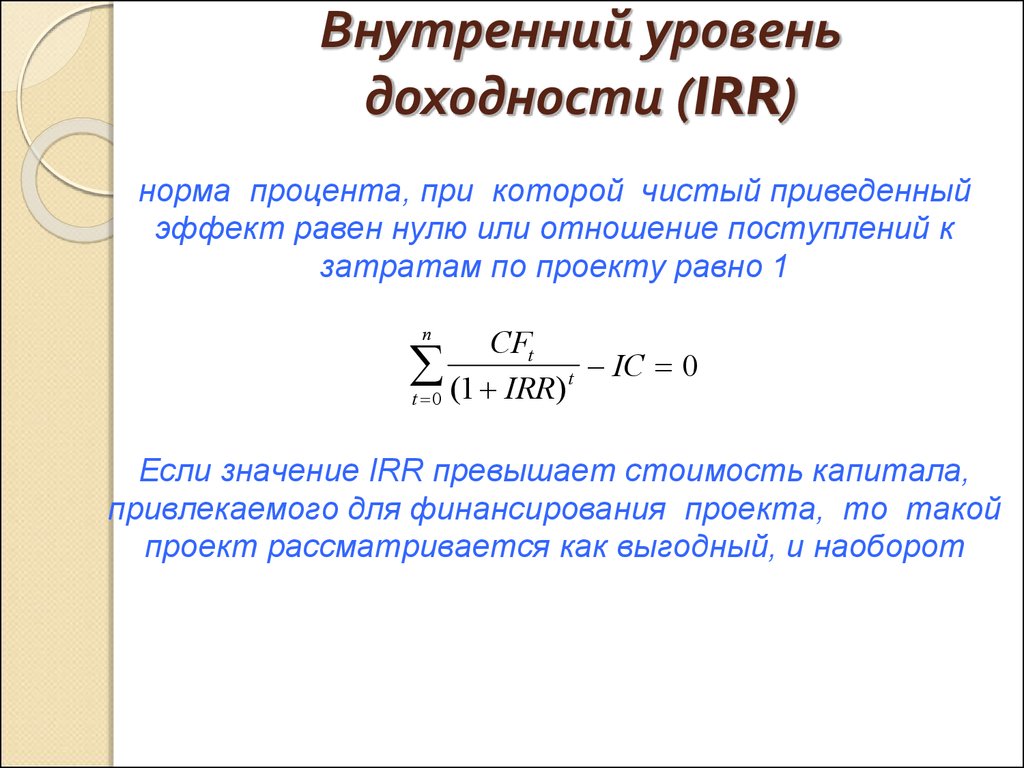

Один из способов оценить влияние, которое вы можете оказать на финансовое состояние вашей компании, — рассчитать прогнозируемую прибыльность проектов. При этом необходимо учитывать три показателя: чистая приведенная стоимость, внутренняя норма доходности и период окупаемости.

Чистая приведенная стоимость (NPV) — это сумма денег, которую сегодня приносят вашей организации определенные инвестиции. Этот расчет принимает во внимание как временную стоимость денег — концепцию, согласно которой ваши деньги сейчас стоят больше, чем та же сумма в будущем, — так и неотъемлемый риск инвестиций. Если NPV проекта является положительным числом, ожидается, что проект будет прибыльным.

внутренняя норма прибыли (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость равна нулю. Другими словами, при использовании IRR ваш проект не будет ни прибыльным, ни убыточным. Чтобы ваш проект был прибыльным, ставка дисконтирования вашего проекта должна быть ниже его внутренней нормы доходности.

Чтобы ваш проект был прибыльным, ставка дисконтирования вашего проекта должна быть ниже его внутренней нормы доходности.

Например, если вы обнаружите, что внутренняя норма доходности для проекта составляет три процента, а ставка дисконтирования для проекта равна пяти процентам, вы можете предсказать, что проект не будет прибыльным, и соответствующим образом развернуться.

период окупаемости — это время, за которое инвестиция окупит первоначальные затраты. Полезно знать, как быстро вы ожидаете окупить свои инвестиции, когда представляете проекты и планируете бюджеты.

Связанный: Финансовая терминология: 20 финансовых терминов, которые нужно знать

3. Найдите способы повышения эффективности своих процессов

Проанализируйте отчет о прибылях и убытках своей компании и обратите внимание на расходы. Есть ли элементы, которые можно устранить за счет оптимизации процессов? Какие позиции вы контролируете и можно ли сократить или исключить какие-либо из них? Проведение аудита ваших расходов и устранение неэффективных процессов — необходимые шаги на пути к повышению прибыльности вашей компании.

4. Создавайте бюджеты и придерживайтесь их

Знание того, как составлять бюджет, является важным навыком для менеджеров. Ознакомьтесь со сроками, процедурами и финансовыми отчетами вашей компании по составлению бюджета, чтобы вы могли создать бюджет, который позволит вашей команде выполнять проекты, повышающие прибыльность и производительность.

Отслеживайте каждое действие, выполненное вашей командой, чтобы вы могли сравнить свои фактические расходы с прогнозируемыми затратами. Это позволит вам учиться на ошибках и принимать более эффективные финансовые решения в будущем.

5. Проведение маркетинговых исследований

Проведение маркетинговых исследований может помочь вам узнать об образе мыслей ваших нынешних и потенциальных клиентов. Варианты проведения исследования рынка варьируются от недорогих (например, бесплатный онлайн-опрос) до дорогостоящих (например, привлечение стороннего поставщика для проведения личных фокус-групп). Независимо от того, какой вариант вы выберете, эта информация может оказаться бесценной.

Возможно, ваши потенциальные клиенты были бы готовы заплатить за ваш продукт на 100 долларов больше, если бы он обладал определенной функцией, или, возможно, ваши нынешние клиенты с большей вероятностью купят у вас снова, если бы они получили скидку во второй раз. Эти идеи могут повысить прибыльность вашей организации, но вы не узнаете, пока не спросите.

6. Предложение продуктов в комплекте

Если ваша компания предлагает различные продукты, в ваших интересах предлагать два или более продуктов вместе по более низкой цене, чем если бы они приобретались по отдельности.

«Комплектация широко распространена на нескольких рынках и работает во многих случаях», — говорит Винит Кумар, доцент отдела маркетинга Гарвардской школы бизнеса, в журнале Working Knowledge.

Однако Кумар предостерегает, что если пакетирование является единственным вариантом, это может негативно сказаться на продажах.

«Очень важно предоставить потребителю такую гибкость, — говорит Кумар.

Согласно его исследованиям, подумайте о том, чтобы предложить пакетный вариант вместе с вашими индивидуальными предложениями продуктов — тактика, называемая смешанным пакетированием. Кумар и его соавтор Тимоти Дерденгер обнаружили, что чистое пакетное решение, в котором нет отдельных продуктов, приводит к 20-процентному снижению продаж, а смешанное пакетное решение дает более высокий рост доходов, чем как чистое пакетирование, так и отдельные продукты. продажи.

Связанный: Как и почему менеджеры используют финансовую отчетность

7. Уделите время обучению новых сотрудников

Недавнее исследование показало, что 40 процентов сотрудников, плохо обученных, увольняются с работы в течение первого года. Учитывая, что стоимость замены сотрудника может варьироваться от половины до двух окладов сотрудника, в интересах вашей организации тщательно и эффективно обучать новых сотрудников. Это может не только повысить чувство самоэффективности и помочь удержать сотрудников, но и помочь смягчить дорогостоящие ошибки в будущем.

Связанный: Как повысить вовлеченность сотрудников, когда ваша команда работает удаленно

8. Повысить вовлеченность ваших сотрудников

Исследования Gallup показывают, что уровень вовлеченности сотрудников в США находится на рекордно высоком уровне: 38 процентов . Обратной стороной является то, что 13 % работников сообщают о том, что чувствуют себя активно отчужденными, а 49 % находятся где-то посередине.

Чтобы привлечь своих сотрудников, рассмотрите несколько из приведенных ниже стратегий.

- Получите обратную связь от вашей команды и действуйте в соответствии с результатами

- Прозрачное общение между командами и бизнес-уровнями

- Предоставлять конструктивную обратную связь на основе наблюдений

- Признавайте своих сотрудников за их работу и мнения

- Поддержите обучение и развитие ваших сотрудников

- Делегируйте задачи своим сотрудникам, чтобы продемонстрировать свою уверенность в их способностях

Если менеджеры и специалисты по персоналу будут работать над тем, чтобы лучше вовлекать своих «активно отстраненных» и «промежуточных» сотрудников, это может привести к повышению производительности и снижению текучести кадров, что положительно скажется на прибыльности.

Влияние менеджера

Как менеджера ваши действия и решения могут повлиять на прибыльность вашей компании. Как только вы научитесь анализировать финансовую отчетность своей компании, вы сможете начать делать выбор, чтобы помочь ее прибыли и стать лучшим менеджером.

Понимание того, какие аспекты вашей организации влияют на конкретные цифры в финансовой отчетности, может помочь вам сократить расходы, увеличить доходы и в полной мере использовать активы вашей компании.

Вы хотите улучшить свои навыки управления финансами? Изучите наш шестинедельный онлайн-курс «Лидерство в финансах» или другие наши курсы по финансам и бухгалтерскому учету . Загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.

Все, что вам нужно знать

Понимание анализа рентабельности проекта и реализации ставок

Двумя наиболее полезными систематическими конструкциями, которые организации, реализующие проекты, могут использовать для понимания своего бизнеса, являются анализ прибыльности проекта и скорость реализации. Оба представления о состоянии организации, ориентированные на учет проектов, предоставляют информацию на детализированном уровне для улучшения управления доставкой, лучшего управления сотрудниками и эффективности организации.

Оба представления о состоянии организации, ориентированные на учет проектов, предоставляют информацию на детализированном уровне для улучшения управления доставкой, лучшего управления сотрудниками и эффективности организации.

Основным преимуществом инструментов автоматизации профессиональных услуг (PSA) является возможность детализированной аналитической отчетности, которую можно использовать для определения прибыльности центров затрат, клиентов, заданий, проектов, ресурсов, местоположений, периодов времени и многих других факторов. Анализ прибыльности позволяет менеджерам использовать финансовые и календарные данные, чтобы понять, насколько прибыльны текущие операции организации. Реализация ставок легко обрабатывается программным обеспечением PSA, смешивая использование и ставки, чтобы понять, был ли достигнут потенциал для заработка.

Вот как измерять и управлять этими понятиями.

Что такое рентабельность проекта?

Рентабельность проекта — это показатель того, сколько денег проект может принести вашему бизнесу, или финансовая прибыль или убыток по проекту.

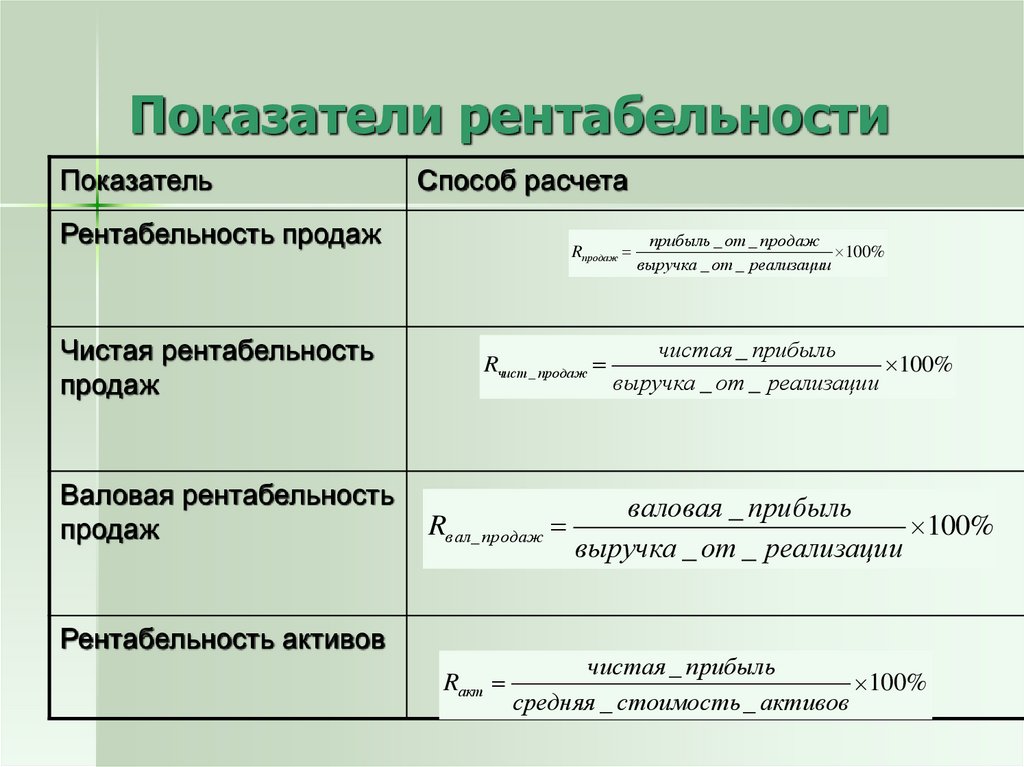

Проценты прибыли и маржи используются для выражения прибыльности проекта.

Анализ рентабельности проекта — это основная аналитическая конструкция, которую можно легко выполнить с помощью программного обеспечения для рентабельности проекта, такого как система PSA. Этот анализ сравнивает доход, полученный от выполнения работы для клиента (фактический доход), с затратами организации на предоставление этих услуг (заработная плата и другие прямые расходы). В то время как анализ реализации ставки касается сравнения фактической прибыли с потенциальной прибылью, рентабельность проекта касается только сравнения фактической прибыли с затраты на получение этого дохода:

Рентабельность проекта может быть выражена через:

- Прибыль – т. е. сумма дохода, оставшаяся после учета затрат.

- Маржа – т. е. прибыль по сравнению с выручкой, выраженная в процентах.

Показатели прибыльности проекта

Как и в любом бизнесе, понимание учета затрат и рентабельности объема затрат на уровне бизнеса имеет решающее значение. Для сервисных организаций, где заработная плата за ресурсы часто является самой большой стоимостью проекта, понимание прибыльности отдельных проектов имеет важное значение. Мы думаем о двух методах расчета прибыли и маржи:

Для сервисных организаций, где заработная плата за ресурсы часто является самой большой стоимостью проекта, понимание прибыльности отдельных проектов имеет важное значение. Мы думаем о двух методах расчета прибыли и маржи:

- Ресурсная прибыль/маржа – Прибыльность, рассчитанная путем вычисления затрат, основанная только на прямых затратах на ресурсы (или, другими словами, затратах на наем людей, включая их заработную плату, медицинское страхование и все другие сопутствующие расходы).

- Прибыль/маржа проекта – Прибыльность, рассчитанная путем расчета затрат на основе прямых затрат на ресурсы и любых других прямых затрат.

Ресурсная прибыль и ресурсная маржа рассчитываются следующим образом:

Прибыль проекта и маржа ресурсов рассчитываются следующим образом:

- Прибыль проекта = Фактический доход – Прямые затраты на ресурсы – Другие прямые затраты.

- Маржа проекта = (Фактическая выручка – Прямые затраты на ресурсы – Прочие прямые затраты) / Фактическая выручка.

При анализе прибыли/маржи проекта из фактической выручки вычитается только часть(и) других прямых затрат, которые не были возмещены. Для многих организаций, предоставляющих профессиональные услуги, прибыль/маржа проекта является более точным показателем исторической рентабельности, поскольку невозмещенные затраты учитываются в уравнении наряду с прямыми затратами на ресурсы.

Это особенно актуально для организаций, у которых другие прямые затраты значительны по сравнению с затратами на ресурсы, например, для компаний, которые покупают рекламное время от имени своих клиентов. Эта мера помогает организациям быстро выявить проблемы, связанные с прямыми затратами.

Бонус: Загрузите БЕСПЛАТНОЕ руководство , чтобы узнать о ключевых стратегиях повышения прибыльности проекта, чтобы увеличить доход и расширить свой бизнес в сфере услуг. >>

>>

Обзор реализации скорости

Реализация ставки помогает организации определить, какие факторы могли повлиять на неспособность организации реализовать свой первоначально заявленный потенциал заработка.

Реализация ставки помогает организации определить, какие факторы могли повлиять на неспособность организации реализовать свой первоначально заявленный потенциал заработка. Иными словами, он фокусирует внимание на том, что можно было бы заработать, и на том, что действительно было заработано. Он также предоставляет данные, часто используемые аналитиками для понимания финансовой жизнеспособности сервисных организаций и для сравнения состояния одной организации с другой.

Эта аналитическая модель включает сравнение трех типов ставок друг с другом. Эти сравнения можно описать как:

- Ставки – разница между контрактными ставками, по которым был продан проект, и стандартной прейскурантом центра затрат.

- Выручка – разница между фактической выручкой и выручкой по договору для конкретного задания.

- Проценты – ставка контракта, деленная на стандартную ставку, выраженная в процентах.

Для согласованности проценты в контексте реализации ставки обычно выражаются в виде частей базового показателя, , а не процентных различий. Например, в приведенном выше примере, если стандартная ставка составляла 200 долларов США в час, а проект был продан по контрактной ставке 160 долларов США в час, это отношение выражается в Projector модулем отчетности BigTime как Контрактный % от Стандартного , равный 80% вместо скидки 20%.

На графике показано, как цены меняются в ходе продаж и поставок. Понимание и отслеживание на микроуровне позволяет организациям диагностировать, где ставки отклонились от плана и почему.

Показатели реализации скорости

Давайте разберем три места, где можно измерять скорости и управлять ими. Эти метрики составляют основу отчетности по ставкам и являются ключом к пониманию того, где в вашей организации ставки могут пойти не так:

Эти метрики составляют основу отчетности по ставкам и являются ключом к пониманию того, где в вашей организации ставки могут пойти не так:

Реализация ставки: Фактический % от стандартного

Первым аспектом анализа реализации ставок является сравнение фактических ставок со стандартными ставками. Эта разница описывает, сколько операции организация действительно заработала на своих клиентах (фактические ставки) по сравнению с тем, что она теоретически могла бы заработать (стандартные ставки), если бы с клиентов взимались недисконтированные ставки. Фактический % стандарта не пытается определить, какой аспект организации, продажи или доставка, оказал большее влияние на прибыльность, он просто дает консолидированный взгляд на фактическую эффективность организации по сравнению с ее теоретическим текущим потенциалом дохода.

Реализация ставки: % контракта от стандарта

Мы используем % контракта от стандарта, чтобы понять, какое дисконтирование было сделано для продажи обязательств в начале. Контракт % от Стандарта описывает разницу между стандартной ставкой ресурса и снижением этой ставки из-за:

Контракт % от Стандарта описывает разницу между стандартной ставкой ресурса и снижением этой ставки из-за:

- Скидки на целые проекты — т. е. предоставление клиентам процентной скидки на весь проект

- Скидка физическим лицам – т. е. взимание с клиента более дешевой ставки для физического лица

- А в некоторых случаях – т.е. продажа проекта с фиксированной ценой, для которого может применяться искусственная «скидка»

Контрактный % от стандартного значения будет варьироваться от организации к организации в зависимости от методов продаж и маркетинга компании. Некоторые сервисные организации намеренно устанавливают свои расценки выше рыночных норм и регулярно снижают свои стандартные расценки при продаже бизнеса. Другие делают практикой не предоставлять скидки и продавать свой бизнес по опубликованным расценкам.

Как и показатель «Фактический % от стандартной «, показатель «Контрактный % от стандартной » использует стандартные ставки в качестве базового уровня, поэтому со временем он будет уменьшаться по мере роста стандартных ставок.

Реализация ставки: Фактический % от контракта

Фактический % от контракта сравнивает доход, который организация фактически получила от своих клиентов (фактические ставки), по сравнению с тем, что она должна была получить на основе первоначального контракта с клиентом. (контрактные ставки). Поскольку этот показатель использует (в числителе) только доход, фактически выплаченный клиентами, и (в знаменателе) суммы, которые клиент заплатил бы – если бы они платили по договорной цене за каждый отработанный час – это показывает влияние множества проблем:

- Списания

- Перерасход средств по проектам с установленной и фиксированной ценой

Большинство проблем, включенных в этот показатель, связаны с проблемами реализации проекта и плохой оценкой. Как правило, метрика «Фактический % контракта» показывает влияние часов, затраченных на выполнение проекта, за который организация не ожидает оплаты.

Использование инструмента PSA для проведения анализа рентабельности проекта

Как и в большинстве случаев бизнес-аналитики, правильное программное обеспечение может иметь решающее значение. Программное обеспечение для бухгалтерского учета проекта предоставит некоторое количество данных о ставках и доходах. Некоторые инструменты могут даже иметь вспомогательную бухгалтерскую книгу проекта. Решения PSA объединяют данные всей организации доставки и делают это таким образом, чтобы анализ на каждом уровне организации был простым и управляемым.

Обратите внимание, что анализ рентабельности проекта использует только фактически затраченные часы при расчете доходов и затрат и не принимает во внимание общее использование этих ресурсов. Например, организация из 100 человек с одним проектом, в котором 10 человек полностью заняты, будет иметь загрузку 10%. Прибыльность проекта для одного проекта может быть отличной, но прибыльность для организации в целом может быть низкой. Из-за этого организациям необходимо учитывать формулу использования ресурсов при сопоставлении целевых показателей рентабельности прибылей и убытков с данными о рентабельности проекта.

Из-за этого организациям необходимо учитывать формулу использования ресурсов при сопоставлении целевых показателей рентабельности прибылей и убытков с данными о рентабельности проекта.

Как реализация тарифа, так и анализ прибыльности проекта могут быть выполнены с использованием возможностей аналитической отчетности BigTime. Пользователи могут запускать анализы прибыли/маржи проектов и ресурсов на основе множества различных сущностей, включая центры затрат, отделы, местоположения, клиентов, обязательства, проекты и ресурсы. Каждый из этих различных типов анализа может выполняться для определенных периодов времени, для заданий, не ограниченных по времени, или для тенденций во времени. Projector BI был создан с учетом конкретных потребностей организаций, предоставляющих профессиональные услуги. Инструмент бизнес-аналитики объединяет данные о проектах, использовании, укомплектовании персоналом и финансах значимым образом, позволяя организациям, предоставляющим услуги, принимать обоснованные бизнес-решения и добиваться лучших результатов реализации проектов.

Чтобы узнать больше, загрузите нашу техническую документацию Metrics That Matter, чтобы понять основные ключевые показатели эффективности для услуг и способы их отслеживания, или нашу электронную книгу о том, как использовать анализ прибыльности проекта и другие ключевые стратегии для стимулирования роста.

Часто задаваемые вопросы об анализе рентабельности проекта

Что такое рентабельность проекта?

Рентабельность проекта — это показатель того, сколько денег проект может принести вашему бизнесу, или финансовая прибыль или убыток от проекта. Рентабельность проекта может быть выражена с точки зрения прибыли (т. е. суммы дохода, оставшейся после учета затрат) и маржи (т. е. прибыли по сравнению с доходом, выраженной в процентах).

Что такое скорость реализации?

Реализация ставки — это сочетание использования и ставки, чтобы понять, был ли реализован потенциал для заработка. Это помогает организации определить, какие факторы могли способствовать неспособности организации реализовать свой первоначально заявленный потенциал заработка.

Об авторе