Условия возмещения ндс: Ускоренное возмещение НДС доступно всем — Контур.НДС+ — СКБ Контур

Какой порядок возмещения НДС из бюджета?

Право на возмещение НДС — у кого оно есть?

Всем известно, что у плательщиков НДС есть не только обязанность исчислять налог и платить его в бюджет, но и право на уменьшение исчисленной суммы за счет НДС, уплаченного продавцам в составе стоимости приобретенных ресурсов, так называемого входного НДС (п. 1 ст. 171 НК РФ).

Подробнее — «Входящий и исходящий НДС: что это такое и в чем разница?».

Напомним, что применить вычет по НДС можно только при соблюдении условий, установленных ст. 171–172 НК РФ.

Об основных условиях читайте в материале «Что такое налоговые вычеты по НДС?».

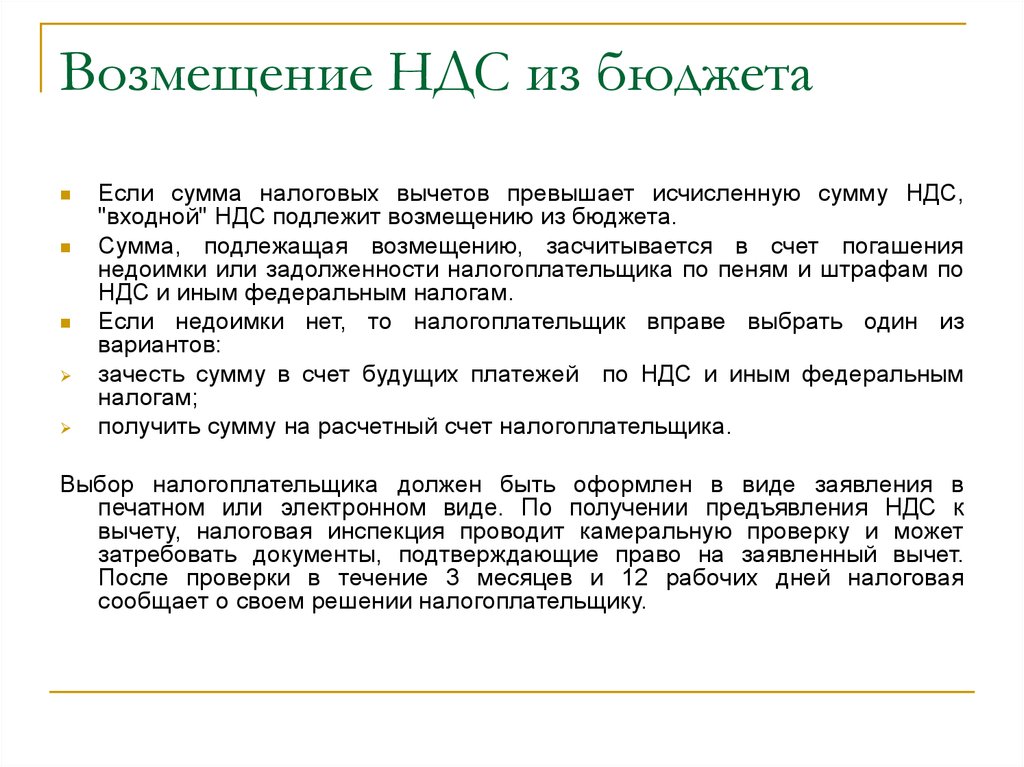

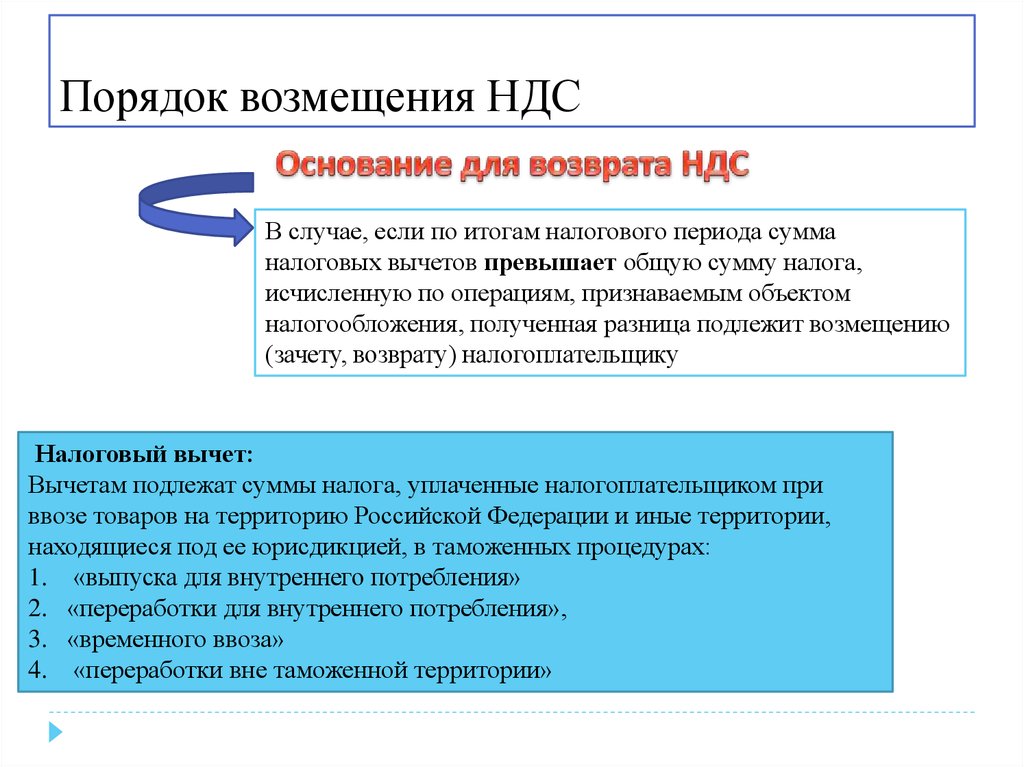

Сумма принятых за налоговый период вычетов может превысить сумму исчисленного налога. В этом случае и возникает право на возмещение НДС из бюджета, то есть возможность вернуть себе разницу между вычетами и налогом к уплате (п. 2 ст. 173, п. 1 ст. 176 НК РФ).

2 ст. 173, п. 1 ст. 176 НК РФ).

Как возместить НДС из бюджета: процедура

Возмещение НДС из бюджета может осуществляться:

- в общем порядке (ст. 176 НК РФ), который предусматривает возврат или зачет налога после проведения камеральной проверки;

- в заявительном порядке (ст. 176.1 НК РФ), который предполагает возмещение НДС до завершения камералки при соблюдении определенных условий.

В рамках данной статьи мы остановимся на общем порядке, а заявительный рассматривать не будем.

ВАЖНО! На 2022 — 2023 гг расширен перечень лиц, которые имеют право на получение возврата НДС в заявительном порядке. Подробнее — в нашем материале.

ВНИМАНИЕ! С октября 2020 года ФНС заявила о запуске пилотного проета, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

О нем читайте в статье «Особенности и сроки при общем и заявительном порядке возмещения НДС».

Процедура возмещения проходит в несколько этапов.

Сначала вы подаете в инспекцию декларацию с суммой НДС к возмещению из бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Вычет — это право налогоплательщика. Чтобы им воспользоваться, его нужно задекларировать. Само по себе наличие у налогоплательщика права на применение налоговых вычетов без отражения (указания, заявления) их суммы в налоговой декларации не является основанием для уменьшения налога, подлежащего уплате в бюджет (см. определение Верховного суда РФ от 15. 06.2015 № 302-КГ15-5774 по делу № А10-5130/2013).

06.2015 № 302-КГ15-5774 по делу № А10-5130/2013).

В течение одного (согласно правилам пилотного проекта) месяца в рамках камеральной проверки (далее — проверка, КНП) контролеры проверяют обоснованность заявленного НДС к возмещению. Кстати, налоговики могут закончить проверку быстрее — это не нарушение (см. письма Минфина России от 19.03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266). А могут продлить ее до трех месяцев — если у них возникнут подозрения в совершении вами налоговых нарушений.

ОБРАТИТЕ ВНИМАНИЕ! В ходе проверки инспекция может затребовать у вас документы и пояснения.

Подробнее об этом в статье «Камеральная налоговая проверка по НДС: сроки и изменения

Если претензий нет, в течение 7 рабочих дней по окончании КНП инспекция выносит решение о возмещении НДС из бюджета (п. 2 ст. 176 НК РФ).

Если после вынесения решения о возмещении ФНС выявит нарушения, указывающие на завышение вычетов, налогоплательщика внесут в план выездных проверок.

Если в ходе КНП выявлены нарушения, составляется акт КНП, на который вы вправе подать возражения (п. 3 ст. 176 НК РФ).

Акт проверки, ее материалы и возражения рассматривает руководитель налогового органа (его заместитель). По результатам рассмотрения выносится решение о привлечении или отказе в привлечении плательщика к налоговой ответственности.

Если вы с ним не согласны, попробуйте оспорить решение инспекции.

О том, как это сделать, читайте в статье «Порядок действий налогоплательщика, если он не согласен с решением о привлечении (об отказе в привлечении) к ответственности по итогам проверки ».

Одновременно с указанным решением принимается (п. 3 ст. 176 НК РФ) еще одно:

- о полном возмещении НДС из бюджета;

- полном отказе в возмещении НДС;

- частичном возмещении НДС и частичном отказе в возмещении НДС.

См. также «Какие существуют основания для отказа в возмещении НДС?».

также «Какие существуют основания для отказа в возмещении НДС?».

О принятом решении налоговики должны письменно известить вас в течение 5 рабочих дней (п. 9 ст. 176 НК РФ).

Как возмещается НДС при недоимке

При наличии у вас недоимки по НДС и иным налогам, а также задолженности по пеням или штрафам налоговики самостоятельно зачтут в счет их погашения необходимые суммы из подлежащего возмещению НДС (п. 4 ст. 176 НК РФ). Причем на недоимку, образовавшуюся в период между датой подачи декларации и датой решения и не превышающую сумму НДС к возмещению, пени начислены не будут (п. 5 ст. 176 НК РФ).

Если недоимка отсутствует или перекрывается суммой возмещения НДС, вы вправе вернуть сумму возмещения (либо ее часть, оставшуюся после погашения недоимки) на счет или зачесть ее в счет предстоящих платежей по НДС или другим налогам.

Возврат НДС из бюджета

Для возврата и зачета НДС необходимо ваше заявление (п. 6 ст. 176 НК РФ).

6 ст. 176 НК РФ).

См.: «Как составить заявление на возврат НДС (образец, бланк)».

См.: «Как рассчитать проценты за просрочку возврата налога».

На основании решения о возврате инспекция оформляет поручение на возврат и направляет его в территориальный орган Федерального казначейства (это должно произойти на следующий день после дня принятия решения). Казначейство в течение 5 рабочих дней со дня получения поручения обязано перечислить деньги на ваш счет и известить налоговиков о дате и сумме возврата (п. 8 ст. 176 НК РФ).

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Вопрос: Индивидуальный предприниматель, применяющий общую систему налогообложения, получил на расчетный счет возмещение НДС из бюджета. Отражается ли в книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя данное поступление? Ответ эксперта читайте в системе К+, получив бесплатный демо-доступ к системе.

Возврат просрочен? Получите проценты

Если деньги получены вовремя, значит, возмещение НДС из бюджета состоялось. Если же срок возврата нарушен, то с инспекции причитаются проценты — это предусмотрено п. 10 ст. 176 НК РФ. Проценты начисляются за каждый календарный день просрочки начиная с 12 дня после завершения КНП, по итогам которой было вынесено решение о возмещении НДС.

ОБРАТИТЕ ВНИМАНИЕ! Начислить проценты налоговики должны с учетом дня фактического возврата, то есть дня поступления денег на ваш счет в банке (см. постановление Президиума ВАС РФ от 21.01.2014 № 11372/13 по делу № А53-31914/2012).

Ставка процентов равна ставке рефинансирования ЦБ РФ, действующей в дни нарушения срока возврата, деленной на количество дней в соответствующем году, то есть на 365 или 366 (постановление Президиума ВАС РФ от 21.01.2014 № 11372/13).

Если в возмещении вам было отказано, но вы доказали право на него в суде, проценты за несвоевременный возврат инспекция обязана посчитать так, как если бы изначально приняла положительное решение, т. е. с 12 дня по окончании КНП, а не с даты судебного решения (п. 29 постановления Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» от 30.05.2014 № 33).

е. с 12 дня по окончании КНП, а не с даты судебного решения (п. 29 постановления Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» от 30.05.2014 № 33).

ВНИМАНИЕ! С 01.01.2021 при несвоевременном возмещении НДС налоговики должны считать проценты за несвоевременный возврат денег по правилам п. 10 ст. 78 НК РФ. Таким образом проценты за задержку с возврата излишне уплаченного налога, ФНС вычислит самостоятельно и выплатит без заявления. Если проценты начислены, например, за период после принятия решения о возврате или по решению суда, потребуется заявление (закон «О внесении изменений… » от 23.11.2020 № 374-ФЗ).

Проводки по возмещению НДС из бюджета

На момент подачи в ИФНС декларации с суммой НДС к возмещению в вашем бухгалтерском учете числится дебетовое сальдо по счету 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по НДС»). Оно сформировано за счет сумм учтенных в декларации налоговых вычетов, которые отражаются проводкой: Дт 68 Кт 19.

Поступление возвращенного НДС на банковский счет в размере суммы возврата отразится проводкой: Дт 51 Кт 68.

Если вы не возвращаете налог, а засчитываете его в счет предстоящих платежей, сумма либо продолжает числиться в дебете субсчета «Расчеты по НДС», либо перекидывается внутренней проводкой по счету 68 в дебет субсчета того налога, в счет которого был зачтен НДС к возмещению.

Итоги

Сумма к возмещению из бюджета в НДС-декларации возникает тогда, когда сумма примененных вычетов превышает величину налога, исчисляемого к уплате. Камеральная проверка ИФНС такой декларации, как правило, производится с запросом первичных документов, подтверждающих правильность цифр, показанных в отчете.

Само возмещение может происходить 2 способами:

- заявительным (воспользоваться им можно только при определенных условиях), когда налог возмещают до начала камеральной проверки;

- общим, при котором возврат налога осуществляется после камеральной проверки.

За счет возмещаемой суммы ИФНС до ее возврата самостоятельно погасит имеющиеся у налогоплательщика долги по платежам в бюджет различного уровня.

Источники:

Налоговый кодекс РФ

Эксперты рассказали, как вернуть НДС из бюджета за 11 дней

НДС теперь можно вернуть быстрее – больше не нужно ждать окончания камеральной проверки и оформлять банковскую гарантию. Так государство поддерживает бизнес в условиях санкций. Эксперты рассказали, как быстро вернуть НДС и какие есть ограничения.

Кто может вернуть НДС в ускоренном режиме?

Обычно НДС возвращают только после начала камеральной проверки, а она может длиться до 3 месяцев. До недавнего времени лишь некоторые налогоплательщики могли не дожидаться окончания проверки и вернуть налог в заявительном порядке максимум за 11 дней. С 26 марта 2022 года в ст. 176.1 Налогового кодекса внесли поправки и расширили перечень налогоплательщиков, которые могут возвращать НДС из бюджета до окончания камеральной проверки. Начиная с I квартала 2022 года и до конца 2023 года заявительный порядок доступен любым налогоплательщикам, которые не находятся в стадии банкротства, реорганизации или ликвидации. Банковская гарантия при этом не нужна.

Начиная с I квартала 2022 года и до конца 2023 года заявительный порядок доступен любым налогоплательщикам, которые не находятся в стадии банкротства, реорганизации или ликвидации. Банковская гарантия при этом не нужна.

Без банковской гарантии и поручителей можно вернуть НДС в пределах суммы уплаченных в прошлом году налогов и взносов. Сюда

- Все уплаченные налоги и страховые взносы, которые фактически поступили на счета казначейства. Налоговая будет ориентироваться на поле 71 «Дата списания со счёта плательщика» платёжного поручения, в котором указан год, предшествующий году подачи заявления.

- Переплата по НДС и акцизам, зачтённая в счёт уплаты налогов и взносов. Дату определяют по дате принятия решения о зачёте.

В расчёт не берут суммы, по которым ФНС приняла решение о возврате:

- излишне уплаченные или взысканные налоги;

- НДС и акцизы к возмещению.

Совокупную сумму рассчитывают с учётом обособленных подразделений. Если нужно возместить НДС больше суммы уплаченных налогов и взносов, на разницу придётся оформить банковскую гарантию или договор поручительства.

Что сделать для возврата НДС?

Сдайте декларацию по НДС. В новой форме декларации появились строки для возврата НДС в заявительном порядке – 055 и 056:

- в строке 055 проставьте код «07»;

- в строке 056 покажите сумму, которую хотите возместить.

Так налоговая поймёт, что вы хотите вернуть налог в ускоренном режиме и рассмотрит декларацию в особом порядке.

Подайте заявление на возврат по рекомендуемой ФНС форме. Заявление можно отправить одновременно с декларацией по НДС или в течение 5 рабочих дней после её сдачи.

Когда возмещение НДС поступит на счёт?

У налоговой есть 5 дней, чтобы проверить, соблюдает ли предприниматель условия для ускоренного возмещения. Инспекторы смотрят, работает ли бизнес, есть ли недоимки по налогам и взносам, считают сумму уплаченных налогов в прошлом году. Если всё в порядке, выносят решение о возмещении НДС в ускоренном порядке в полном или частичном размере. Если есть недоимка по налогам, инспекция самостоятельно зачтёт НДС в счёт долга, а остатки укажет в решении о возмещении НДС к перечислению.

Инспекторы смотрят, работает ли бизнес, есть ли недоимки по налогам и взносам, считают сумму уплаченных налогов в прошлом году. Если всё в порядке, выносят решение о возмещении НДС в ускоренном порядке в полном или частичном размере. Если есть недоимка по налогам, инспекция самостоятельно зачтёт НДС в счёт долга, а остатки укажет в решении о возмещении НДС к перечислению.

На следующий рабочий день после решения инспекция направит поручение казначейству. В течение 5 рабочих дней вам должны перечислить деньги. На всю процедуру уходит 11 дней. Если в этот срок деньги не поступят, вам полагаются проценты за просрочку. Они рассчитываются по формуле:

Сумма НДС к возврату x Дни просрочки x Ставка рефинансирования ЦБ в дни просрочки / 365 (366) дней.

Просрочку начинают считать с двенадцатого дня после того, как ИФНС получит заявление о возмещении НДС.

Что будет после камеральной проверки?

Если камеральная проверка декларации по НДС пройдёт успешно, налоговая подтвердит уже полученное вами возмещение и сообщит об этом в течение 7 дней.

Проценты за пользование бюджетными деньгами рассчитываются так:

Сумма возмещения x Дни пользования деньгами x Двукратная ставка рефинансирования ЦБ / 365 (366) дней.

Чтобы всегда быть в курсе последних новостей, подписывайтесь на Telegram-канал «Мой бизнес» и группу проекта «ВКонтакте»Руководство по возмещению НДС для посетителей ЕС

Если вы посещаете ЕС и собираетесь покинуть территорию ЕС, чтобы вернуться домой или в какое-либо другое место за пределами ЕС, вы можете покупать товары без НДС.

Покупки «Tax-free»: кто такой «посетитель»?

Что такое НДС?

Налог на добавленную стоимость (НДС) представляет собой многоступенчатый налог с продаж, окончательное бремя которого ложится на частного потребителя. НДС по соответствующей ставке будет включен в цену, которую вы платите за приобретаемые товары. Как посетитель ЕС, который возвращается домой или направляется в другую страну, не входящую в ЕС, вы можете иметь право покупать товары без НДС в специальных магазинах.

НДС по соответствующей ставке будет включен в цену, которую вы платите за приобретаемые товары. Как посетитель ЕС, который возвращается домой или направляется в другую страну, не входящую в ЕС, вы можете иметь право покупать товары без НДС в специальных магазинах.

Кто такой «посетитель»?

«Посетитель» — это любое лицо, которое постоянно или обычно проживает в стране, не входящей в ЕС. Ваш адрес, указанный в паспорте или другом документе, удостоверяющем личность, будет считаться местом, где вы постоянно или обычно проживаете.

Пример: Эдуардо живет и работает в Бразилии, но каждое лето проводит три месяца в Португалии, где он делит время на вилле. Постоянный адрес Эдуардо находится в Бразилии, поэтому он является «гостем» в ЕС, находясь в Португалии.

В некоторых странах вы также можете квалифицироваться как «посетитель», если вы проживаете в стране ЕС в течение определенного периода времени с определенной целью, но ваш постоянный дом находится за пределами ЕС, и вы не собираетесь возвращаться в ЕС в ближайшем будущем. Граждане ЕС, постоянно проживающие в странах, не входящих в ЕС, также имеют право на возврат НДС.

Граждане ЕС, постоянно проживающие в странах, не входящих в ЕС, также имеют право на возврат НДС.

Пример: Пол является гражданином Бельгии, но постоянно проживает в Канаде. Раз в год он возвращается в Бельгию, чтобы навестить своих родителей. Пол является «гостем» и может подать заявление на возмещение на основании своей карты проживания в Канаде.

Покупки в режиме «Tax-free»: как осуществляется возврат НДС?

Могу ли я просто заплатить цену без НДС в магазине?

Нет. Вы должны оплатить полную стоимость товара в магазине с учетом НДС; вы получите возмещение НДС, как только вы выполните все формальности и сможете предъявить доказательство экспорта.

Как мне это сделать?

- Находясь в магазине, заранее спросите у продавца, предоставляют ли они эту услугу.

- Спросите у продавца, какой порог применяется к покупке, чтобы иметь право на возмещение.

- При кассе продавец попросит вас предоставить подтверждение того, что вы являетесь посетителем ЕС. Вам нужно будет предъявить паспорт или другой документ, удостоверяющий личность, подтверждающий ваше проживание за пределами ЕС.

- Продавец попросит вас заполнить форму с необходимыми данными. Вас могут попросить предъявить билет в качестве доказательства того, что вы покидаете ЕС в установленное время. Продавец заполнит часть бланка, относящуюся к магазину.

- Убедитесь, что вы точно понимаете, что вам нужно сделать и как вы получите возмещение. В некоторых случаях магазин сам вернет вам деньги. В других случаях магазин будет использовать третью сторону для организации возмещения от своего имени.

- Убедитесь, что вы понимаете, берет ли магазин административный сбор за эту услугу (который позже будет вычтен из возвращаемой суммы), и если да, то каков размер сбора.

- Вы получите счет за товар. Вы должны показать счет-фактуру, форму возврата, товары и любые другие необходимые документы таможенникам последней страны ЕС, которую вы покидаете. Таможенные служащие должны проштамповать форму в качестве доказательства вывоза. Без штампа вы не получите возмещение.

- Затем вы должны выполнить шаги, описанные в вашем документе о возмещении или продавцом. Вы можете немедленно потребовать возмещения НДС в крупных аэропортах, в противном случае вам придется отправить форму возврата на адрес, указанный в магазине.

Вам нужно будет предъявить паспорт или другой документ, удостоверяющий личность, подтверждающий ваше проживание за пределами ЕС.

Вам нужно будет предъявить паспорт или другой документ, удостоверяющий личность, подтверждающий ваше проживание за пределами ЕС. Без штампа вы не получите возмещение.

Без штампа вы не получите возмещение.Внимание! Точные детали будут зависеть от того, как этот конкретный магазин организует процедуру возврата.

Пример: Джон приехал из США на отдых в Европу. Он купил дизайнерскую сумку в Париже; немного одежды и обуви в Милане и Будапеште. В каждом магазине он получил заполненные формы возврата. Через месяц Джон уезжает в США из Будапешта. В аэропорту он показывает купленный товар сотруднику таможни и ставит печать на документы о возврате. Некоторые документы по возврату были предоставлены посредником по возврату – он находит их стойку по возврату в аэропорту и сразу же получает возмещение. Административные расходы вычитаются из суммы возмещения. Оставшийся документ о возврате с печатью он должен отправить обратно в магазин, где он приобрел товар.

Получу ли я возмещение всего НДС?

Это маловероятно. В подавляющем большинстве случаев за услугу будет взиматься административная плата. Убедитесь, что вы узнали, сколько вы будете платить, еще в магазине.

Может ли кто-нибудь другой пойти в магазин вместо меня?

Нет. Вы должны лично присутствовать, чтобы совершить покупку без НДС, при этом вам не нужно оплачивать товар самостоятельно.

Придется ли мне ждать возвращения домой, чтобы получить возмещение?

Не обязательно. В некоторых крупных портах и аэропортах вы можете получить возмещение сразу после того, как сотрудники таможни проштампуют вашу форму, при условии, что магазин, в котором вы купили товар, использует эту возможность.

Куда я могу пожаловаться, если я не получил возмещение?

Вы можете пожаловаться в компанию, в которой вы купили товар, потому что эта компания несет основную ответственность за возврат денег. Однако, если эта компания использовала посредника, вы можете сначала обратиться к посреднику. Европейская комиссия не вмешивается в отдельные случаи возмещения НДС иностранным посетителям. «Безналоговые покупки»: магазины беспошлинной торговли и соответствующие товары

Европейская комиссия не вмешивается в отдельные случаи возмещения НДС иностранным посетителям. «Безналоговые покупки»: магазины беспошлинной торговли и соответствующие товары

Могу ли я покупать товары без НДС в любом магазине?

Нет. Магазины не обязаны предлагать услугу, не облагаемую НДС. Те, кто решит это сделать, должны заключить соответствующие договоренности с налоговыми органами.

Как узнать, является ли магазин освобожденным от НДС?

В витрине магазина обычно висит заметная вывеска, рекламирующая, что это магазин, не облагаемый налогом или НДС. Конечно, это может быть на местном языке.

Можно ли купить все товары без НДС?

Нет. Некоторые товары не соответствуют требованиям. Объект предназначен для товаров, которые в принципе можно перевозить в личном багаже. Товары, которые необходимо экспортировать в качестве фрахта, например, автомобили и яхты, исключаются. Некоторые страны могут также исключать другие категории товаров.

Есть ли порог для каждой покупки?

Чтобы избежать административного бремени в отношении предметов небольшой стоимости, минимальная сумма покупки составляет 175 евро (или эквивалент в национальной валюте за пределами еврозоны), но страны ЕС могут устанавливать более низкие пороговые значения. Порог применяется к общей сумме товаров, купленных в определенном магазине. Обычно вы не можете суммировать покупки в разных магазинах, чтобы достичь порога. Вы получите отдельный бланк в каждом магазине, в котором покупаете товары. Вы можете запросить у национальных налоговых органов пороговые значения, применимые в конкретной стране ЕС. Вы сможете найти контактные адреса всех национальных налоговых органов в документе «НДС в Европейском Союзе».

Порог применяется к общей сумме товаров, купленных в определенном магазине. Обычно вы не можете суммировать покупки в разных магазинах, чтобы достичь порога. Вы получите отдельный бланк в каждом магазине, в котором покупаете товары. Вы можете запросить у национальных налоговых органов пороговые значения, применимые в конкретной стране ЕС. Вы сможете найти контактные адреса всех национальных налоговых органов в документе «НДС в Европейском Союзе».

Как скоро товар должен покинуть ЕС?

Товары, которые вы покупаете без НДС, должны покинуть ЕС до конца третьего месяца после того, как вы их купили.

Пример Брюс, проживающий в Канаде, уже две недели находится в отпуске в Италии. Он покупает дизайнерский костюм в магазине, не облагаемом НДС, 10 сентября. Костюм должен покинуть территорию ЕС не позднее 31 декабря.

Нужно ли мне брать товар с собой, когда я покидаю ЕС?

Да. Товар должен сопровождать вас при выезде из ЕС. Вы не можете покупать товары без НДС, если по какой-либо причине вы не можете или не хотите вывозить их с собой при выезде из ЕС. Кроме того, вы должны быть готовы продемонстрировать эти товары сотруднику таможни, который проштампует форму возврата НДС.

Кроме того, вы должны быть готовы продемонстрировать эти товары сотруднику таможни, который проштампует форму возврата НДС.

Должен ли я покинуть ЕС сразу из страны, где я купил товар?

Нет. Вы можете покупать товары без НДС, даже если вы собираетесь посетить другие страны ЕС, прежде чем вернуться домой, если вы действительно покидаете ЕС с товарами в течение установленного срока. Вы должны получить ваши документы с печатью таможенника в пункте выезда из ЕС — не обязательно в той же стране ЕС, где вы купили.

Будьте осторожны, если вы покидаете ЕС на поезде!

Вы можете получить документы на возмещение НДС с печатью на определенных железнодорожных станциях отправления. Тем не менее, вам также может потребоваться сойти с поезда на последней станции в пределах ЕС, чтобы получить этот штамп. Могут применяться и другие методы (например, сотрудник таможни может садиться в поезд).

Это зависит от маршрута поезда и внутренних договоренностей в каждой стране ЕС.

Поэтому мы настоятельно рекомендуем вам заранее проконсультироваться с национальными властями или вашей компанией по возврату средств по вопросам, применимым к нашему конкретному маршруту.

Что делать, если я не получил штамп?

В принципе, документ о возмещении НДС с печатью обязателен для возмещения НДС. Свяжитесь с организацией, у которой вы купили товар, чтобы узнать, примут ли они другие документы в качестве доказательства того, что товар был экспортирован в установленный срок, и вернут вам деньги.

К кому мне обращаться по вопросам, связанным с возвратом средств?

Ваше основное контактное лицо — поставщик/агент по возмещению НДС, указанный в ваших документах по возмещению НДС. Если у вас есть вопросы о правилах возмещения НДС, действующих в той или иной стране ЕС, обратитесь в национальные налоговые органы. По вопросам таможенного оформления на конкретной границе обращайтесь в национальные таможенные органы.

Европейская комиссия не дает рекомендаций по конкретным ситуациям.

НДС, возмещение налога

НДС, возмещение налога

НДС, возмещение налога

Tourismthailand, 09 января 2020

Печать

Доля

VateОбзор

, который может претендовать на версию VAT

VAT VAT VAT VAT VAT

VAT VAT VAT VAT VAT

. Условия возврата для туристов

Возврат НДС Способы оплаты

Почему возврат НДС отклонен

Возврат НДС в центре города теперь доступен для туристов, покидающих Тайланд

Кто может требовать возмещения НДС

- li>Лица, не являющиеся гражданами Таиланда

- Те, кто не имеет постоянного места жительства в Таиланде.

- Те, кто не является членом экипажа авиакомпании, вылетающей из Таиланда по долгу службы.

- Вылет из Таиланда из международного аэропорта.

- Покупайте товары в магазинах с вывеской «ВОЗВРАТ НДС ДЛЯ ТУРИСТОВ».

- Предъявите товары и заявление на возврат НДС по туристической форме (стр. 10) и оригиналы налоговых накладных сотруднику таможни до регистрации на стойке авиакомпании в день вылета.

10) и оригиналы налоговых накладных сотруднику таможни до регистрации на стойке авиакомпании в день вылета.

10) и оригиналы налоговых накладных сотруднику таможни до регистрации на стойке авиакомпании в день вылета.Условия возврата НДС для туристов

- li>Товары должны быть приобретены в магазинах со знаком «ВОЗВРАТ НДС ДЛЯ ТУРИСТОВ».

- Товары должны быть вывезены из Таиланда вместе с путешественником в течение 60 дней с момента покупки.

- Товары должны быть куплены не менее чем на 2000 бат (включая НДС) в день для одного магазина.

- В день покупки туристы должны предъявить паспорт и попросить продавца оформить заявление на возврат НДС для туристов (стр. 10) с оригиналами налоговых счетов-фактур.

- Туристы должны предъявить товары и форму заявления на возврат НДС для туристов (стр. 10) с оригиналами налоговых накладных сотруднику таможни для проверки перед регистрацией.

- В случае предметов роскоши (ювелирных изделий, золота, украшений, часов, очков и ручек, стоимость которых превышает 10 000 бат), турист должен принести их в руки и снова предъявить на пункте возврата НДС для туристов

- Офис, после прохождения иммиграционного контроля.

Туристы могут потребовать возмещения НДС на стойке возврата НДС для туристов в международном аэропорту, или бросить документы в ящик перед офисом возврата НДС для туристов, или отправить документы по почте в Департамент доходов Таиланда.

Способы оплаты возмещения НДС

Для суммы возмещения, не превышающей 30 000 бат, платеж возмещения может быть произведен в форме: , YEN или

1.3 Перевод на счет кредитной карты (VISA, MASTERCARD и JCB)

2. Для суммы возврата, превышающей 30 000 бат, возврат платежа может быть произведен в виде банковского чека или перевода на счет кредитной карты (как указано в 1.2 и 1.3)

Расходы состоят из платы за тратту или перевод и почтовых сборов, которые взимаются банками и почтовым отделением и будут вычтены из суммы возмещения. Ниже в таблицах показан примерный размер расходов.

lign:right;»> *Стоимость пересылки зависит от расстояния и веса письма

Почему отказано в возмещении НДС

- li>Заявитель имеет дипломатический паспорт и/или проживает в Таиланде.

- Заявитель является членом экипажа авиакомпании, дежурным при вылете из Таиланда.0034

- Заявитель не вылетел из Таиланда из международного аэропорта.

Заявитель не вывез товар из Таиланда в день отправления. - Товар не был вывезен из Таиланда в течение 60 дней с момента покупки. Дата покупки считается первым днем.

Товары были вывезены из Таиланда без досмотра сотрудником таможни. - предмета роскоши были вывезены из Таиланда без проверки налоговым инспектором.

- Общая стоимость покупки составляет менее 2000 бат в день на один магазин.

- Форма заявления на возврат НДС для туриста (стр. 10) не была выдана на дату покупки.

- Имя или номер паспорта в оригиналах налоговых счетов-фактур, прилагаемых к Заявлению на возврат НДС для туриста (стр. 10), не является заявителем.

- Оригиналы налоговых накладных не были приложены к заявлению на возврат НДС для туриста (стр. 10).

- Товары не были приобретены в магазинах, участвующих в схеме возврата НДС для туристов.

Об авторе