Условия выдачи ипотеки в втб 24: Ипотека банка ВТБ — условия и процентные ставки в 2022, взять ипотечный кредит

ВТБ поднимет ставки по ипотеке выше 15% из-за санкций — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 10 декабря

EUR ЦБ: 65,84

(+0,16)

Инвестиции, 09 дек, 15:47

Курс доллара на 10 декабря

USD ЦБ: 62,38

(-0,19)

Инвестиции, 09 дек, 15:47

45 планировок и новые технологии: что такое сити-комплекс «Амарант» РБК и Амарант, 22:03

«Конец мечты» Роналду и смерть журналиста. Что происходит на ЧМ в Катаре

Спорт, 21:57

Что происходит на ЧМ в Катаре

Спорт, 21:57

Второй сотрудник СМИ скончался на чемпионате мира в Катаре Спорт, 21:51

adv.rbc.ru

adv.rbc.ru

Кадыров пригрозил отправить на СВО участников драки с сотрудником ГИБДД Общество, 21:36

Айронмен из «Бэби-клуба»: как наладить бизнес и отношения с женой РБК и Газпромбанк, 21:16

Власти Калужской области проверят информацию о пытках заключенных в ИК-4 Политика, 21:12

Яромир Ягр в 50 лет сделал два голевых паса в первой игре сезона Спорт, 21:09

Объясняем, что значат новости

Вечерняя рассылка РБК

Подписаться

Электронные сервисы: что популярно у школьников, родителей и учителей Специальный проект, 20:50

В США арестовали ливийца по обвинению во взрыве самолета над Шотландией Политика, 20:35

Спецпосланник Байдена рассказал о поведении Грайнер во время полета в США Спорт, 20:29

Немецкие аналитики сообщили о закупках Европой СПГ у России Экономика, 20:17

Турция окажет гуманитарную помощь Украине для преодоления «тяжелой зимы» Политика, 20:09

В цене всегда: на какую недвижимость стоит обратить внимание РБК и Амарант, 19:44

Турция обязала иностранные ВМС получать разрешение на применение авиации Политика, 19:38

adv. rbc.ru

rbc.ru

adv.rbc.ru

adv.rbc.ru

Вклад «Лучший %»

Ваш доход

0 ₽

Ставка

0%

Оформить онлайн

Реклама, Рекламодатель ПАО Сбербанк.

Предварительный расчет по повышенной ставке. Не является публичной офертой.

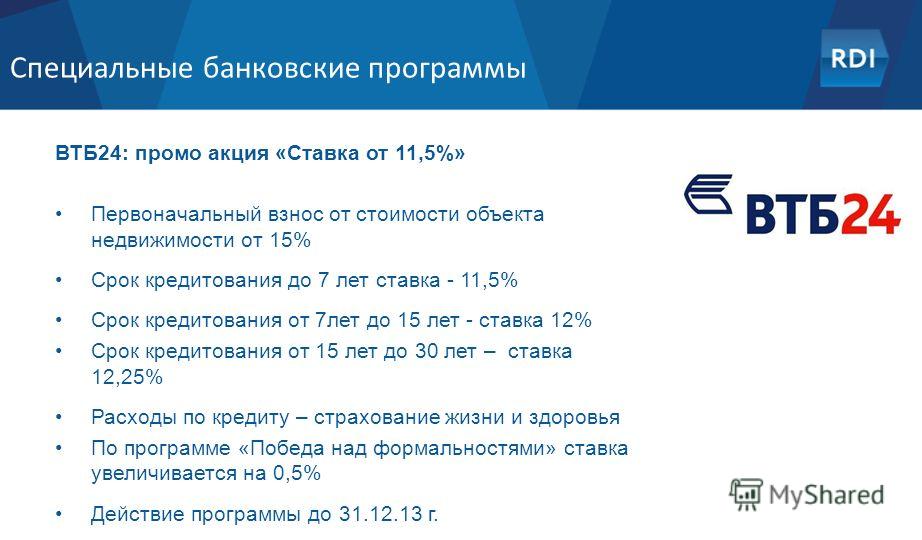

С 28 февраля ставки по основным ипотечным программам вырастут сразу на 4 процентных пункта. Госбанк также сократил срок действия решений по заявкам на кредиты в четыре раза, до 30 дней

Фото: Михаил Гребенщиков / РБК

С понедельника, 28 февраля, ВТБ повысит ставки по основным ипотечным программам сразу на 4 процентных пункта, до 15,3% годовых, сообщили РБК в кредитной организации.

«Мы считаем необходимым сохранить доступ населения к кредитным ресурсам банка, но в условиях объявленных в отношении ВТБ санкций вынуждены пересмотреть параметры ипотечного кредитования», — пояснил представитель госбанка. 24 февраля, Минфин США ввел блокирующие санкции против ВТБ и его дочерних структур, включив их в SDN-лист. Это означает блокировку всех активов и счетов кредитной организации в долларах США и фактическую изоляцию от долларовой системы. Похожие ограничения в отношении ВТБ также ввели власти Великобритании.

Глава ВТБ Андрей Костин заявлял, что группа будет делать «все возможное и невозможное», чтобы минимизировать ущерб клиентам, партнерам и акционерам от санкций.

adv.rbc.ru

Как следует из сообщения ВТБ, госбанк пока сохраняет условия кредитования по льготным ипотечным программам. Ставка по ипотеке с господдержкой по-прежнему составит от 5,75%, по Дальневосточной — 0,1%, по «семейной» — от 4,7%. Однако банк резко снизил срок действия кредитных решений по новым одобренным заявкам — со 122 до 30 дней. Для уже одобренных заявок он тоже сокращен и будет действовать до 5 марта включительно.

Ставка по ипотеке с господдержкой по-прежнему составит от 5,75%, по Дальневосточной — 0,1%, по «семейной» — от 4,7%. Однако банк резко снизил срок действия кредитных решений по новым одобренным заявкам — со 122 до 30 дней. Для уже одобренных заявок он тоже сокращен и будет действовать до 5 марта включительно.

adv.rbc.ru

ВТБ не единственный банк, попавший под блокирующие санкции США. Аналогичные ограничения были введены против банка «Открытие», Совкомбанка, Промсвязьбанка и Новикомбанка. В пятницу, 25 февраля, Совкомбанк приостановил выдачу ипотеки на неопределенный срок «в связи с существенной неопределенностью на российском рынке». А Telegram-канал «Ипотека и недвижимость» сообщал, что «Открытие» установило единый срок действия решений — до 31 марта 2022 года — по ипотечным заявкам, одобренным до 14 февраля 2022 года. Речь идет о рыночных программах. В банке не ответили на запрос РБК.

Большинство российских банков, даже не попавшие под западные санкции, уже подняли ставки по ипотеке в среднем на 2–3 п. п., писал «РБК Недвижимость» со ссылкой на данные ипотечных брокеров. Например, с понедельника, 28 февраля, ставки повысит банк «Уралсиб» — до 17,9% по ипотеке на новостройки и до 17,7% — по кредитам на покупку готового жилья.

п., писал «РБК Недвижимость» со ссылкой на данные ипотечных брокеров. Например, с понедельника, 28 февраля, ставки повысит банк «Уралсиб» — до 17,9% по ипотеке на новостройки и до 17,7% — по кредитам на покупку готового жилья.

8% — вот это ставка!

Узнать о вкладе

2,3% — вот это прибавка!

Узнать о вкладе

10,3% — вот это выигрыш!

Узнать о вкладе

Вот это ОТКРЫТИЕ

Узнать о вкладе

Магазин исследований Аналитика по теме «Банки»

Вклад «Лучший %»

Ваш доход

0 ₽

Ставка

0%

Оформить онлайн

Реклама, Рекламодатель ПАО Сбербанк.

Предварительный расчет по повышенной ставке. Не является публичной офертой.

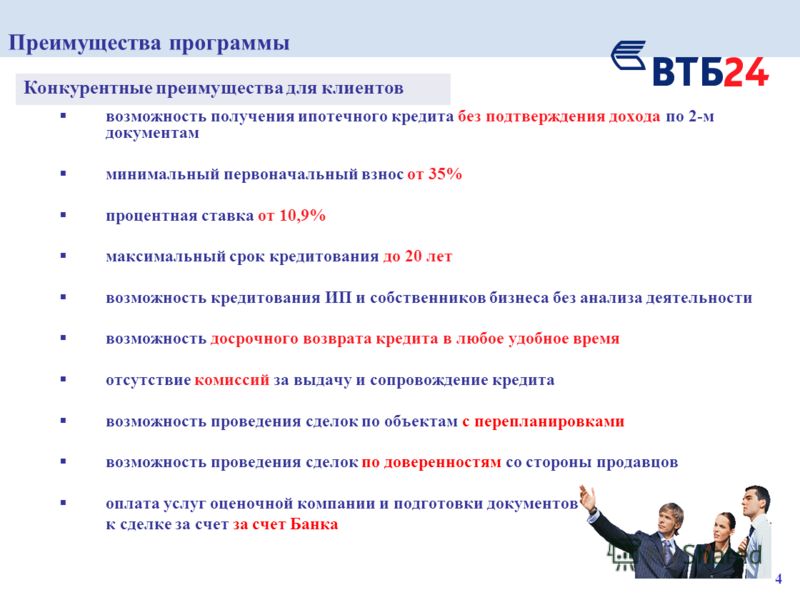

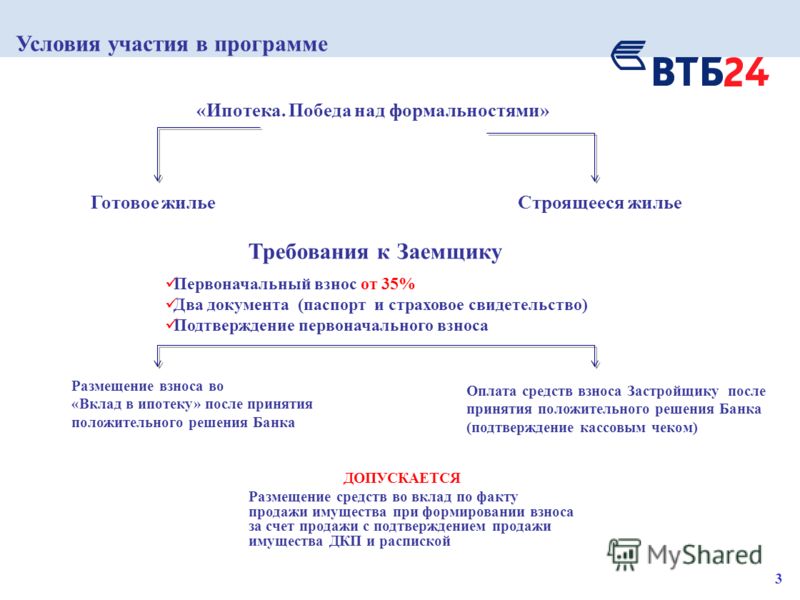

условия программы, а также ее преимущества

Содержание

- Ипотека от ВТБ для сотрудников РЖД

- Условия ипотеки от ВТБ

- Требования ВТБ, предъявляемые к заемщику

- Наличие обеспечения ипотеки

- Услуга страхования по ипотеке

- Санкции за нарушение условий договора

- Ипотека от ВТБ: преимущества и недостатки

- Преимущества ипотеки от ВТБ

- Недостатки ипотеки от ВТБ

- Вывод

Покупка собственного жилья — сложная процедура. Большинство банков сегодня предлагают далеко не выгодные условия ипотечного кредитовая, поэтому для многих мечта о собственном доме так и остается мечтой. Но для сотрудников РЖД банк ВТБ предлагает совершенно иные условия. Ипотека от ВТБ отличается низкой процентной ставкой, что создает благоприятные условия для приобретения собственного жилья. Особенно такой вид кредитования высоко ценят молодые семьи, для которых важно максимально сохранять свой семейный бюджет. В статье вы узнаете про все особенности оформления данного вида ипотечного кредита, возможные сложности и список необходимых документов.

Особенно такой вид кредитования высоко ценят молодые семьи, для которых важно максимально сохранять свой семейный бюджет. В статье вы узнаете про все особенности оформления данного вида ипотечного кредита, возможные сложности и список необходимых документов.

Ипотека от ВТБ для сотрудников РЖД

ОАО «Российские железные дороги» на сегодня является крупнейшей транспортной компанией в России. Для ипотечного кредитования ее сотрудников была создана особая дочерняя организация. Она занимается решением вопросов, связанных с приобретением жилья сотрудниками ОАО «РЖД».

Условия ипотеки от ВТБ

Отличительной чертой ипотеки от ВТБ для работников РЖД является наличие максимально выгодных условий для заемщика по выдаче ипотечного кредита на приобретение собственного жилья.

РЖД беспокоится о своих работниках, поэтому предлагает весьма выгодные условия ипотечного кредитования в банке ВТБ 24. Благодаря работе на железной дороге можно осуществить свою мечту – стать владельцем собственной квартиры.

Условия предоставления следующие:

- Сумма кредита делится на две категории:

- Процентная ставка равна 2 % годовых.

- Первоначальный взнос отсутствует.

- Ежемесячные платежи рассчитаны по методу аннуитета.

- Период предоставления ипотечного займа варьируется от 1 года до 25 лет.

– предприятие не предоставляет сотруднику субсидию, в этом случае сумма кредита составляет 30-90 % от стоимости покупаемого жилья;

Банк ВТБ 24 предоставляет железнодорожникам ипотеку под минимальный процент. Платежи совершенно необременительные.

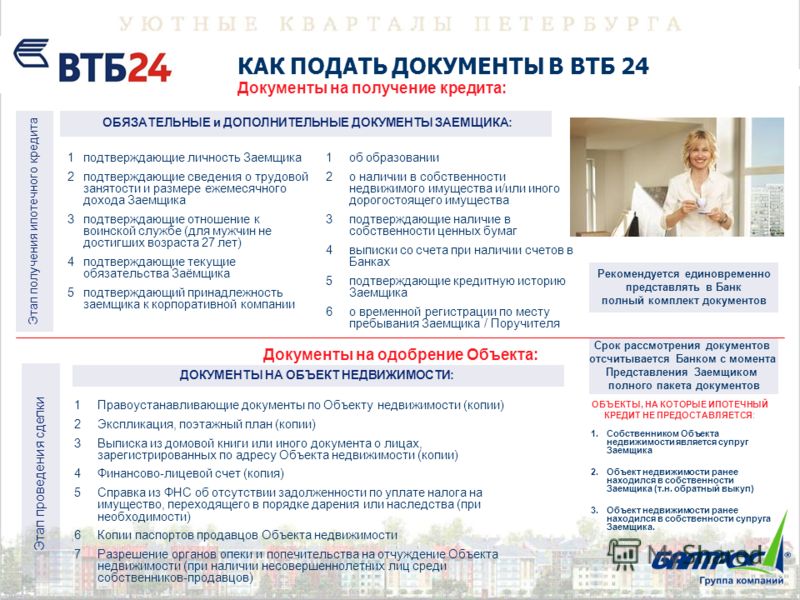

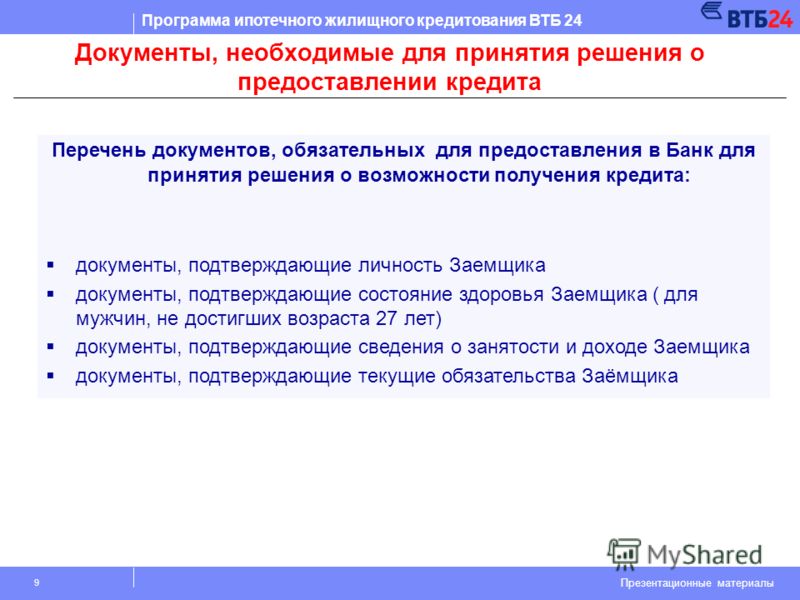

Требования ВТБ, предъявляемые к заемщику

Перед подачей заявки на получение ипотечного займа клиент должен убедиться, что подходит всем условиям, которые предъявляет банк к заемщику. Так одно из них — обязательная работа в ОАО «РЖД».

Ипотека для сотрудников РЖД от ВТБ может быть предоставлена тем сотрудникам, которые удовлетворяют следующему минимальному набору требований:

- Наличие российского гражданства.

- Стаж работы в РЖД должен быть не менее 12 месяцев.

- Возраст клиента должен быть от 21 года до 65 лет.

- Клиент должен располагать определенной суммой для уплаты первоначального взноса.

Условия по ипотеке для сотрудников РЖД могут быть разными. Организация смотрит на то, чтобы сотрудник имел хорошую кредитную историю, большой стаж работы и зарплату выше среднего.

Наличие обеспечения ипотеки

Условия предоставления ипотеки от ВТБ для сотрудников РЖД требуют обязательного наличия какого-либо объекта обеспечения кредита. Обычно залоговым имуществом является приобретаемое жилье. В противном случае само предприятие ОАО «РЖД» может выступать в роли поручителя.

Услуга страхования по ипотеке

Услуга страхования для ипотечного договора является обязательным условием. Вид страхования определяется в зависимости от вида ипотеки.

[note]Так при покупке жилья в новостройке договор страхования оформляется на весь период действия ипотечного обязательства. Клиент страхуется от несчастных случаев и болезней, которые могут привести его к временной или полной неплатежеспособности. [/note]

Клиент страхуется от несчастных случаев и болезней, которые могут привести его к временной или полной неплатежеспособности. [/note]

Вторичное жилье подлежит страхованию от пожаров и разрушений. При наступлении страхового события возмещение застрахованному лицу будет выплачено отдельно, вне зависимости от внесения обязательных ежемесячных платежей.

Обязательным условием получения ипотеки в ВТБ 24 для железнодорожников является оформление страховки на такой кредит.

Санкции за нарушение условий договора

В случае прекращения внесения клиентом ежемесячных платежей по ипотечному договору его условия считаются нарушенными. Тогда банк имеет право отобрать находящуюся в залоге недвижимость или потребовать с поручителя возмещения суммы ипотеки с учетом штрафом, коим по договору является РЖД.

[note]В редких случаях ипотечный заем выдается без оформления страховки, но тогда процентная ставка по кредиту возрастет в два раза. [/note]

Ипотека от ВТБ: преимущества и недостатки

Ипотека, являясь банковским продуктам, имеет как положительные, так и отрицательные характеристики, которые важно изучить перед тем, как решиться на такой важный шаг — ипотеку.

Преимущества ипотеки от ВТБ

[note]В сравнении с другими предложениями от банков услуга по предоставлению ипотеки от ВТБ для сотрудников РЖД является наиболее привлекательной из-за низкой процентной ставки (2 %).[/note]

Такие условия являются выгодными для молодых специалистов, рабочий стаж которых начинается от года. Банк может выдать заем в размере 90 % стоимости покупаемого жилья.

РЖД очень сильно поддерживает с финансовой точки зрения своих работников, которые решили воспользоваться ипотечным кредитованием. Молодым семьям это особенный плюс, так как низкая процентная ставка помогает в сохранности семейного бюджета.

Недостатки ипотеки от ВТБ

Услуга ипотеки для сотрудников РЖД может быть предоставлена далеко не всем сотрудникам данного предприятия.

Ограничивающими факторами являются:

- Должность сотрудника.

- Стаж работы в РЖД.

- Возраст.

В случае увольнения из РЖД условия ипотечного кредитования меняются на невыгодные. Ставка по ипотеке в этом случае резко возрастет и станет равной той, которая действует для всех категорий граждан. Поэтому, прежде чем оформить ипотеку от ВТБ, важно взвесить все плюсы и минусы, учесть возможные риски и непредвиденные жизненные обстоятельства.

Ставка по ипотеке в этом случае резко возрастет и станет равной той, которая действует для всех категорий граждан. Поэтому, прежде чем оформить ипотеку от ВТБ, важно взвесить все плюсы и минусы, учесть возможные риски и непредвиденные жизненные обстоятельства.

Вывод

ВТБ предоставляет уникальные выгодные условия для сотрудников РЖД по ипотечному кредитованию. Отличаются они низкой процентной ставкой, поэтому большинство сотрудников компании могут ими воспользоваться и приобрести собственной жилье.

Исследование: Рейтинговое действие: Moody’s присвоило окончательные рейтинги облигациям, выпущенным ЗАО «Ипотечный агент ВТБ» 2013-1, РФ RMBS

Приблизительно 25 937 миллионов рублей затронутых долговых ценных бумаг

Лондон, 13 февраля 2014 г. — Агентство Moody’s Investors Service («Moody’s») присвоены окончательные долгосрочные кредитные рейтинги облигациям, выпущенным Закрытое акционерное общество Ипотечный агент ВТБ 2013-1:

Эмитент: Закрытое акционерное общество Ипотечный агент ВТБ 2013-1

. …25 937 млн руб. Жилая недвижимость класса А

Облигации с фиксированной ставкой, обеспеченные ипотекой, со сроком погашения в 2053 г., назначены Baa2 (sf)

…25 937 млн руб. Жилая недвижимость класса А

Облигации с фиксированной ставкой, обеспеченные ипотекой, со сроком погашения в 2053 г., назначены Baa2 (sf)

Облигации класса B на сумму 2 882 317 млн руб. не имеют рейтинга Moody’s.

ОБОСНОВАНИЕ РЕЙТИНГА

Данная сделка является пятой секьюритизацией ипотечных кредитов, инициированной ВТБ24 (Ваа2/П-2). Секьюритизированный портфель состоит из Ипотечные кредиты на жилье в России. ВТБ24 также осуществляет роли сервисера и кассового менеджера в этой сделке, а также as оказывает финансовую помощь эмитенту, как описано ниже. Это ставит векселя в кредит ВТБ24: все дела обстоят равным, понижение текущего рейтинга ВТБ24 приведет к понижению заметок.

Рейтинг учитывает кредитное качество базовой ипотеки.

кредитный пул, из которого Moody’s определило кредитное улучшение MILAN

и ожидаемый убыток портфеля, а также структура сделки

и юридические соображения. Ожидаемый убыток портфеля 7,5%

и требование MILAN о повышении кредитоспособности на 27% служат входными данными

параметры модели денежных потоков Moody’s и модели транширования, которые

основан на вероятностном логнормальном распределении, как описано в

отчет «Логнормальный метод в применении к анализу ABS», опубликованный

в июле 2000 года.

Наиболее значимым драйвером для номера MILAN Credit Enhancement было ограниченный объем исторической информации, доступной для ипотечных кредитов возникла в рамках программы «Меньше формальностей» (13%), не требует предоставления документов, подтверждающих доход, при подаче заявления для кредита тот факт, что примерно на 45,51% доходы заемщиков были подтверждены с использованием форм, предоставленных банком, а не чем официальные налоговые формы, и тот факт, что ограниченная информация была доступны для определенных характеристик кредита, таких как тип занятости. Основным драйвером ожидаемого убытка стала ограниченность исторических данных. доступно для ипотечных кредитов, выданных в соответствии с «Меньше формальностей» программа . Средневзвешенное текущее отношение кредита к стоимости (LTV) 63,02% исходя из минимума предполагаемой покупки цена и оценка немного выше, чем LTV, наблюдаемый в других недавние российские транзакции RMBS.

Сделка полностью использует неамортизируемый резервный фонд. финансируется на момент закрытия в размере 3,5% от начального баланса нот.

Резервный фонд пополняется до выплаты процентов по безрейтинговым

Заметки класса В.

финансируется на момент закрытия в размере 3,5% от начального баланса нот.

Резервный фонд пополняется до выплаты процентов по безрейтинговым

Заметки класса В.

В определенных ситуациях, например, если у эмитента недостаточно средства для осуществления необходимых платежей по нотам, ВТБ24 обязуется оказать финансовую помощь эмитенту путем выкупа дефолтных залога от сделки по цене покупки равной 75% непогашенного остатка по ипотеке плюс начисленные, но невыплаченные интерес. Средства, полученные от этого выкупа, могут быть использованы для пополнить резервный фонд до его целевого размера, выплатить проценты или погасить основной по нотам. Размер финансовой помощи составляет 2,34 млрд руб. (8% от первоначального баланса векселей).

При проведении юридического анализа этой сделки агентство Moody’s опирались на общерыночную юридическую практику и сравнение аспекты этой сделки с другими недавними транзакциями российских RMBS.

Рейтинги учитывают ожидаемый убыток для инвесторов в результате окончательного судебного решения. погашение нот. Рейтинги Moody’s относятся только к кредитоспособности

риск, связанный со сделкой. Прочие некредитные риски

не рассматривались, но могут оказать существенное влияние на урожайность

инвесторам.

погашение нот. Рейтинги Moody’s относятся только к кредитоспособности

риск, связанный со сделкой. Прочие некредитные риски

не рассматривались, но могут оказать существенное влияние на урожайность

инвесторам.

Moody’s Parameter Sensitivities: если ожидаемый убыток портфеля был увеличен с 7,5% до 9,375% или МИЛАН Повышение кредита было увеличено с 27% до 32,4%, выходные данные модели показывают, что примечания класса А не были бы достигнуты Baa2, но добился бы Baa3.

Moody’s Parameter Sensitivities предоставляет количественные/указанные моделью

расчет количества рейтинговых ступеней, структурированных агентством Moody’s

финансовая безопасность может варьироваться, если определенные входные параметры, используемые в начальном

процесс рейтинга отличался. Анализ предполагает, что сделка

не устарел и не предназначен для измерения того, как рейтинг ценной бумаги

может мигрировать со временем, а то, как первоначальный рейтинг

безопасность могла бы отличаться, если бы входные параметры ключевого рейтинга менялись. Чувствительность параметров для типичной транзакции RMBS в регионе EMEA рассчитывается

подчеркивая ключевые переменные исходные данные в модели первичного рейтинга Moody’s.

Чувствительность параметров для типичной транзакции RMBS в регионе EMEA рассчитывается

подчеркивая ключевые переменные исходные данные в модели первичного рейтинга Moody’s.

Основной методологией, использованной при составлении этого рейтинга, был метод Moody’s Approach to Рейтинг RMBS с использованием MILAN Framework, опубликованный в ноябре 2013 г. См. страницу кредитной политики на сайте www.moodys.com для копия этой методики.

Другие факторы, использованные в этом рейтинге, описаны в разделе «Ключевые юридические и структурные факторы». Рейтинг проблем в сделках секьюритизации в России, опубликованный в июне 2007.

Факторы, которые могут привести к повышению или понижению рейтинга

Значительно отличающиеся предположения об убытках по сравнению с нашими ожиданиями

на закрытие из-за изменения экономических условий от нашего центрального

прогноз сценария или идиосинкразические факторы производительности привели бы к рейтингу

действия. Например, в случае ухудшения экономических условий

чем прогнозировалось, более высокие дефолты и серьезность убытков в результате

от большей безработицы, ухудшения доступности домохозяйств и

более слабый рынок жилья приведет к понижению рейтинга. Экономические условия, которые значительно отличаются от прогнозируемых, могут

привести к суверенным рейтинговым действиям, влияющим на затронутые структурированные финансы

рейтинги за счет применения странового потолка, максимум

достижимый рейтинг и потенциальное изменение требований по повышению кредитоспособности

за заданный рейтинг. Кроме того, риск контрагента может привести к

понижение рейтинга в связи с ослаблением кредитного профиля сделки

контрагента, в частности ВТБ24, который выполняет многочисленные

роли в сделке. Наконец, непредвиденные нормативные

изменения или существенные изменения в правовой среде также могут привести к

в изменении рейтинга.

Экономические условия, которые значительно отличаются от прогнозируемых, могут

привести к суверенным рейтинговым действиям, влияющим на затронутые структурированные финансы

рейтинги за счет применения странового потолка, максимум

достижимый рейтинг и потенциальное изменение требований по повышению кредитоспособности

за заданный рейтинг. Кроме того, риск контрагента может привести к

понижение рейтинга в связи с ослаблением кредитного профиля сделки

контрагента, в частности ВТБ24, который выполняет многочисленные

роли в сделке. Наконец, непредвиденные нормативные

изменения или существенные изменения в правовой среде также могут привести к

в изменении рейтинга.

НОРМАТИВНАЯ ИНФОРМАЦИЯ

Для дальнейшего уточнения основных рейтинговых допущений агентства Moody’s и анализ чувствительности, см. разделы Методология Допущения и Чувствительность к предположениям формы раскрытия информации.

Moody’s не получало и не принимало во внимание сторонние

оценка должной осмотрительности, проведенной в отношении базовых активов

или финансовые инструменты в этой сделке.

Дополнительная информация о заявлениях и гарантиях и принудительном исполнении механизмы, доступные инвесторам, доступны на http://www.moodys.com/viewresearchdoc.aspx?docid=PBS_SF356779.

Анализ основан на оценке сопутствующих характеристик для определяют распределение залоговых убытков, т. е. функцию коррелирует с предположением о вероятности возникновения каждый уровень возможных потерь в залоге. В качестве второго шага Moody’s оценивает каждый возможный сценарий потери залога, используя модель, которая воспроизводит соответствующие структурные особенности для получения платежей и, следовательно, окончательные потенциальные потери для каждого рейтингуемого инструмента. Убыток, который рейтингуемый инструмент несет в каждом сценарии убытка по обеспечению, взвешенные предположения о вероятности событий в этом сценарии происходит, приводит к ожидаемой потере рейтингуемого инструмента.

Как описано в разделе, посвященном анализу убытков и денежных потоков, агентство Moody’s

количественный анализ влечет за собой оценку сценариев, влияющих на стрессовые факторы. повышая чувствительность рейтингов, и учитывать вероятность

серьезных залоговых убытков или обесценивания денежных потоков. Мудис

взвешивает влияние на рейтингуемые инструменты на основе допущений

вероятность возникновения событий в таких сценариях.

повышая чувствительность рейтингов, и учитывать вероятность

серьезных залоговых убытков или обесценивания денежных потоков. Мудис

взвешивает влияние на рейтингуемые инструменты на основе допущений

вероятность возникновения событий в таких сценариях.

Для рейтингов, присвоенных программе, серии или категории/классу долга,

это объявление содержит определенные нормативные раскрытия в отношении

к каждому рейтингу выпущенной впоследствии облигации или ноты той же серии

или категории/класса долга, или в соответствии с программой, для которой рейтинги

получены исключительно из существующих рейтингов в соответствии с Moody’s

практика рейтинга. Для рейтингов, выставленных поставщику услуг поддержки,

это объявление содержит определенные нормативные раскрытия в отношении

к рейтинговому действию по поставщику поддержки и по отношению к каждому конкретному

рейтинговое действие в отношении ценных бумаг, кредитный рейтинг которых определяется

кредитный рейтинг поставщика поддержки. Для предварительных оценок,

это объявление содержит определенные нормативные раскрытия в отношении

к присвоенному предварительному рейтингу, а в отношении окончательного

рейтинг, который может быть присвоен после окончательного выпуска долга,

в каждом случае, когда структура и условия сделки не изменились

до присвоения окончательного рейтинга таким образом, чтобы

повлияли на рейтинг. Для получения дополнительной информации см.

рейтинги на странице эмитента/организации соответствующего эмитента на сайте www.moodys.com.

Для получения дополнительной информации см.

рейтинги на странице эмитента/организации соответствующего эмитента на сайте www.moodys.com.

Для любых затронутых ценных бумаг или рейтингуемых лиц, получающих прямой кредит поддержка со стороны основной организации (организаций) этого рейтингового действия, и чьи рейтинги могут измениться в результате этого рейтингового действия, связанная с этим нормативная информация будет раскрываться организацией-гарантом. Исключения из этого подхода существуют для следующих раскрытий, если применимо к юрисдикции: вспомогательные услуги, раскрытие информации рейтингуемой организации, Раскрытие информации от рейтингуемой организации.

Нормативная информация, содержащаяся в этом пресс-релизе, относится к кредиту рейтинг и, если применимо, соответствующий рейтинговый прогноз или рейтинг обзор.

Пожалуйста, посетите www.moodys.com для получения информации об изменениях в

ведущему рейтинговому аналитику и юридическому лицу Moody’s, выпустившему

рейтинг.

См. вкладку «Рейтинги» на странице эмитента/организации на сайте www.moodys.com. для дополнительной нормативной информации по каждому кредитному рейтингу.

Ольга Гехт

Вице-президент, старший кредитный директор

Структурированная финансовая группа

Moody’s Investors Service Ltd.

One Canada Square

Canary Wharf

London E14 5FA

United Kingdom

ЖУРНАЛИСТЫ: 44 20 7772 5456

ПОДПИСЧИКИ: 44 20 7772 5454

Микеланджело Маргария

Вице-президент — старший кредитный специалист/менеджер

Группа структурированного финансирования

Телефон: +39-02-9148-1100

Выпуск офиса:

Moody’s Investors Service Ltd.

One Canada Square

Canary Wharf

London E14 5FA

United Kingdom

Журналисты: 44 20 7772 5456

подписчики: 44 20 7772 5454

© 2022 Moody’s Corporation, Moody’s Investors Service, Inc. , Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.

, Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.

КРЕДИТНЫЕ РЕЙТИНГИ, ВЫПУСКАЕМЫЕ КРЕДИТНЫМИ РЕЙТИНГАМИ MOODY’S, ЯВЛЯЮТСЯ ИХ ТЕКУЩИМ МНЕНИЕМ ОБ ОТНОСИТЕЛЬНОМ БУДУЩЕМ КРЕДИТНОМ РИСКЕ СУБЪЕКТОВ, КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ ИЛИ ДОЛГОВЫХ ИЛИ ДОЛГОВЫХ ЦЕННЫХ БУМАГ, А ТАКЖЕ МАТЕРИАЛОВ, ПРОДУКТОВ, УСЛУГ И ИНФОРМАЦИИ, ПУБЛИКУЕМЫХ MOODY’S МОЖЕТ ВКЛЮЧАТЬ ТАКИЕ ТЕКУЩИЕ МНЕНИЯ. MOODY’S ОПРЕДЕЛЯЕТ КРЕДИТНЫЙ РИСК КАК РИСК ТОГО, ЧТО КОМПАНИЯ МОЖЕТ НЕ ВЫПОЛНИТЬ СВОИ ДОГОВОРНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА В СРОК НАЧАЛА ИХ ИСПОЛНЕНИЯ, А ТАКЖЕ ЛЮБЫЕ ОЦЕНОЧНЫЕ ФИНАНСОВЫЕ ПОТЕРИ В СЛУЧАЕ НЕИСПОЛНЕНИЯ ИЛИ ОБЕСЦЕНЕНИЯ. ИНФОРМАЦИЮ О ТИПАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, РЕШЕННЫХ MOODY’S CREDIT RATINGS, СМ. В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ СВОЕ ИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ СВОЕ ИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

Кредитные рейтинги Moody’s Moody, оценки, другие мнения и публикации не предназначены для использования розничными инвесторами, и для розничных инвесторов будет безрассудно и неуместно использовать кредитные рейтинги, оценки, другие мнения или публикации. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ.

ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ.

ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НЕЛЬЗЯ КОПИРОВАНИЕ ИЛИ ИНОЕ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКА, ДАЛЬНЕЙШАЯ ПЕРЕДАЧА, ПЕРЕДАЧА, РАСПРОСТРАНЕНИЕ, РАСПРОСТРАНЕНИЕ ИЛИ ПОДРАЗДЕЛЕНИЕ ДЛЯ ЛЮБОЙ ТАКОЙ ЦЕЛИ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, КОТОРЫЙ МОЖЕТ ПРИВЕСТИ К ИХ РАССЧИТАНИЮ ЭТАЛОННЫМ.

Вся информация, содержащаяся в настоящем документе, получена агентством MOODY’S из источников, которые оно считает точными и надежными. Однако из-за возможности человеческой или механической ошибки, а также других факторов, вся информация, содержащаяся здесь, предоставляется «КАК ЕСТЬ» без каких-либо гарантий. MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, была достаточно качественной и поступала из источников, которые MOODY’s считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может в каждом случае самостоятельно проверять или подтверждать информацию, полученную в процессе рейтингования или при подготовке своих Публикаций.

MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, была достаточно качественной и поступала из источников, которые MOODY’s считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может в каждом случае самостоятельно проверять или подтверждать информацию, полученную в процессе рейтингования или при подготовке своих Публикаций.

В той степени, в которой это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности перед любым физическим или юридическим лицом за любые косвенные, специальные, косвенные или случайные убытки или ущерб, возникающие в результате или в результате связь с информацией, содержащейся в настоящем документе, или с использованием или невозможностью использования любой такой информации, даже если MOODY’S или любой из ее директоров, должностных лиц, сотрудников, агентов, представителей, лицензиаров или поставщиков заранее уведомлен о возможности таких убытков или убытков. , включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

, включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

Насколько это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности за любые прямые или компенсационные убытки или ущерб, причиненные любому физическому или юридическому лицу, включая, помимо прочего, любую небрежность. (но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

НЕ ПРЕДОСТАВЛЯЕТСЯ КОМПАНИЕЙ MOODY’S ИЛИ СОСТАВЛЯЕТСЯ MOODY’S В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ ТОЧНОСТИ, СВОЕВРЕМЕННОСТИ, ПОЛНОТЫ, КОММЕРЧЕСКОЙ ПРИГОДНОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ ЛЮБОЙ КОНКРЕТНОЙ ЦЕЛИ ЛЮБОГО КРЕДИТНОГО РЕЙТИНГА, ОЦЕНКИ, ДРУГОГО МНЕНИЯ ИЛИ ИНФОРМАЦИИ.

Moody’s Investors Service, Inc., дочерняя компания агентства кредитных рейтингов Moody’s Corporation («MCO»), настоящим раскрывает, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акции, оцененные Moody’s Investors Service, Inc., до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

Дополнительные условия только для Австралии: Любая публикация этого документа в Австралии осуществляется в соответствии с Австралийской лицензией на финансовые услуги филиала MOODY’S, Moody’s Investors Service Pty Limited ABN 61 003 399 657AFSL 336969 и/или Moody’s Analytics Australia Pty Ltd ABN 94 105 136 972 AFSL 383569 (если применимо). Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Дополнительные условия только для Японии: Moody’s Japan K.K. («MJKK») является дочерней компанией рейтингового агентства Moody’s Group Japan G.K., которая находится в полной собственности Moody’s Overseas Holdings Inc., дочерней компании MCO. Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США. MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

MJKK или MSFJ (в зависимости от обстоятельств) настоящим раскрывают, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акций с рейтингом MJKK или MSFJ (в зависимости от обстоятельств) кредитного рейтинга, согласилась заплатить MJKK или MSFJ (в зависимости от обстоятельств) за мнения о кредитных рейтингах и услуги, оказанные им, сборы в размере от 100 000 до примерно 550 000 000 иен.

MJKK и MSFJ также придерживаются политики и процедур, соответствующих японским нормативным требованиям.

ВТБ-24 готовит редкие российские MBS

Бакыт Азимканов, IFR

3 Min Read

ЛОНДОН, 16 сентября (IFR). продать рублевые облигации с ипотечным покрытием в следующую среду, но участники рынка ожидают, что это останется редкостью, поскольку спрос инвесторов на продукт по-прежнему ограничен.

Банк с рейтингом Baa1/NR/BBB планирует разместить два транша на внутреннем рынке на общую сумму 5 млрд рублей (164 млн долларов США) в рамках своей программы Series 2-IP. 9% класса А составляет 3,333 млрд руб., а 3% класса В – 1,666 млрд руб. Два самостоятельных транша погашаются 26 ноября 2043 года.

Упражнение проводится в рамках государственной программы поддержки ипотечного кредитования на сумму 150 миллиардов рублей в период с 2010 по 2013 год, которая требует, чтобы государственный Внешэкономбанк (ВЭБ) купил ипотечные облигации. от Федерального агентства по ипотечному жилищному кредитованию и коммерческих банков.

Для получения права на выкуп ипотечные кредиты должны быть номинированы в рублях, а взимаемая процентная ставка не может превышать 11%. Кроме того, порог рейтингов ценных бумаг установлен на уровне BBB- агентствами Standard & Poor’s и Fitch и на уровне Baa3 агентством Moody’s.

Наконец, два года назад правление ВЭБа постановило, что в расчет могут быть включены только жилищные ипотечные кредиты, подписанные после 1 июля 2009 года на строительство или приобретение жилья на территории Российской Федерации.

Структура напоминает программу правительства Австралии в конце 2008 года, когда государство купило Triple A RMBS для поддержки ипотечного рынка в стране.

«В России такие продукты крайне редко продаются широкому рынку», — сказал один из чиновников по структурным продуктам европейского банка в Москве.

«Инвесторы не видят смысла в покупке этих ипотечных облигаций, учитывая их неликвидность и непредсказуемый риск».

Таким образом, поток структурированных продуктов российского производства маловероятен. Но государственная программа может ускорить ледяной медленный рынок секьюритизации в стране. Помимо ВЭБа, в качестве покупателей этих продуктов предлагаются другие госбанки и агентства.

Продажа ВТБ-24 последует по стопам сделки UniCredit, которая была оценена на этой неделе. Российское подразделение итальянской банковской группы продало 5-летние ипотечные облигации серии 1IP на 5 млрд руб. со ставкой 8,2% 19учетные записи.

Самостоятельный дебют оценен в более широком диапазоне прогноза 8%-8,2%, по данным банка.

Об авторе