Условно переменные расходы это: Страница не найдена \ КонсультантПлюс

Переменные и постоянные затраты — Альт-Инвест

Открыть эту статью в PDF

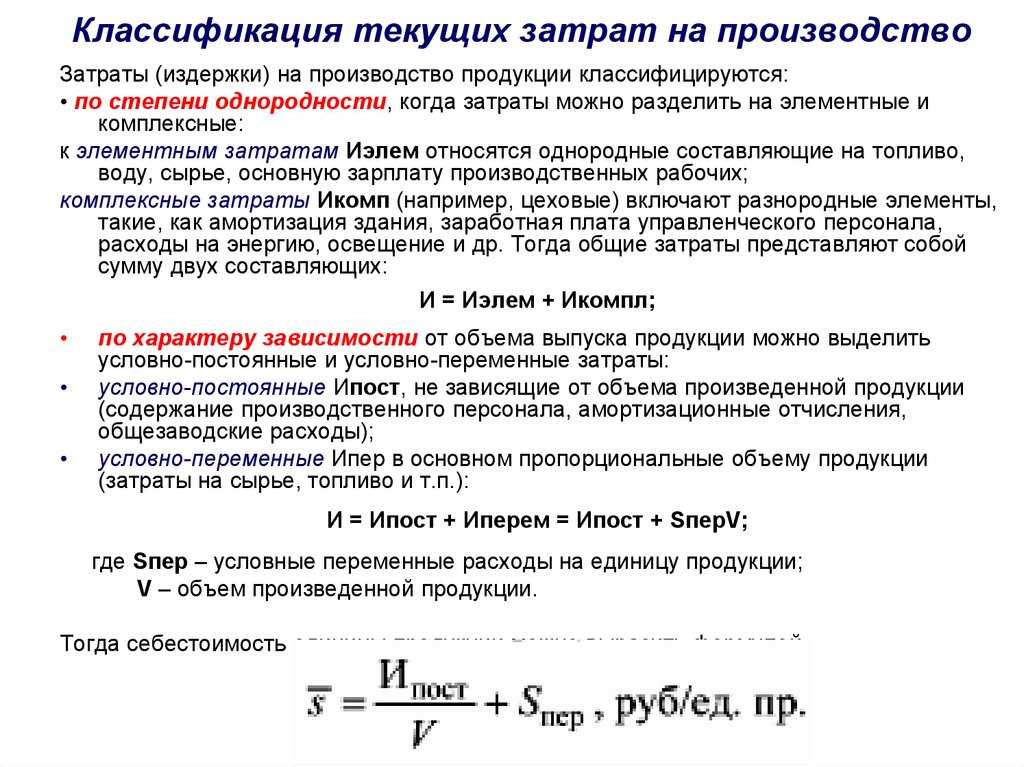

Определение переменных и постоянных затратПеременные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции. Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать, что описанные ниже варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут в очень разной степени совпадать или расходиться с ними:

- это не деление на производственные, административные и коммерческие;

- это не деление на прямые и косвенные.

Примеры переменных затрат

Типичные статьи переменных затрат:

- материалы и комплектующие, которые используют непосредственно в производстве продукции;

- расходы на электроэнергию для технологического процесса производства;

- переменная заработная плата;

- транспортные расходы на отгрузку готовой продукции;

- агентские выплаты при продажах;

- начисление износа оборудования, если учет амортизации привязан к объему выпущенной продукции.

В моделях управленческого учета и прогнозирования к переменным затратам следует относить такие, которые будут меняться с изменением планируемого объема производства.

Примеры постоянных затрат

К постоянным затратам относят, например:

- аренду помещений;

- коммунальные расходы на отопление и освещение помещений;

- техническое обслуживание и ремонт оборудования;

- обслуживание зданий и сооружений;

- общехозяйственные расходы;

- рекламу и расходы на продвижение.

Не всегда можно точно сказать, затраты переменные или постоянные. Например, есть статьи затрат, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация.

Себестоимость: сложности расчета и применения

В экономическом анализе деятельности компании часто встречается понятие себестоимости единицы продукции, то есть суммарные затраты на единицу. При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

Пример:

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

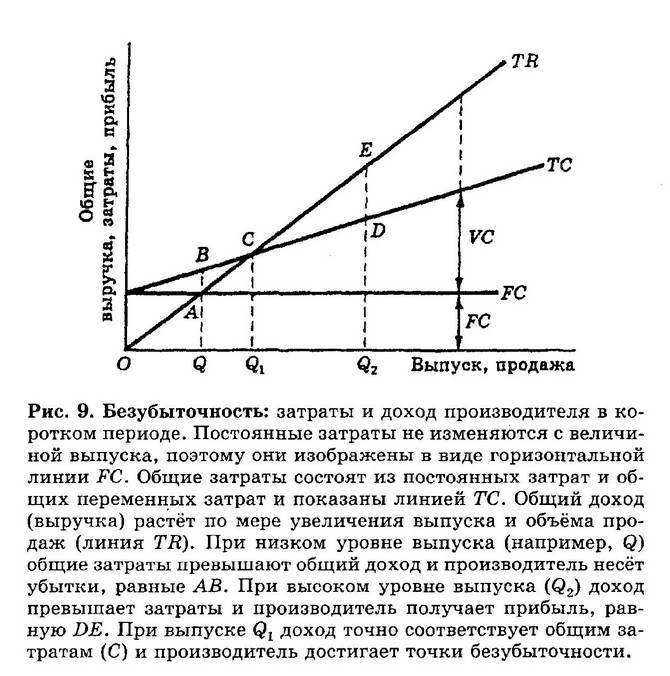

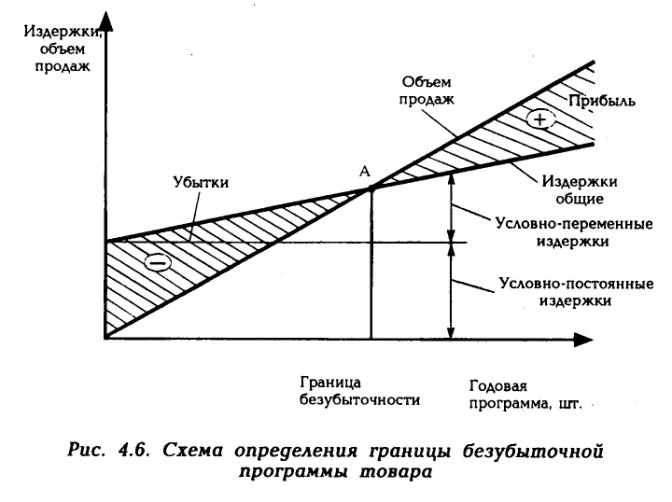

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Расходы условно-переменны — Энциклопедия по экономике

Прямые коммерческие расходы (условно-переменные расходы) [c.200]Расходы условно-переменные [c.460]

В связи с различием экономического содержания составных частей комплексных расходов неодинаков и вид зависимости их размера от объема производства, численности работников и других условий производства.

Расходы, объединенные в статьи цеховых и общезаводских, могут считаться практически независимыми от изменений объема производства и численности персонала в определенных пределах. Расходы на содержание и эксплуатацию оборудования изменяются в большей степени, чем цеховые и общезаводские при наращивании (уменьшении) объемов производства. Связь между этими величинами прямая (т. е. изменения происходят в одном направлении), но не линейная и даже не функциональная, а статистическая, причем динамика расходов зависит от причин, обусловивших соответствующее изменение объема производства. Среди составляющих этой статьи расходов условно-переменными могут считаться расходы на износ малоценных и быстроизнашивающихся инструментов и приспособлений. Таким образом, удельный вес расходов на обслуживание производства и управление в общей сумме затрат на производство должен снижаться по мере увеличения объема производства. При банковском анализе отклонений фактических размеров указанных групп расходов одного экономического содержания и назначения от планового уровня следует использовать различные понижающие коэффициенты (при учете изменений объема производства и других показателей, характеризующих условия производства).

Расходы, объединенные в статьи цеховых и общезаводских, могут считаться практически независимыми от изменений объема производства и численности персонала в определенных пределах. Расходы на содержание и эксплуатацию оборудования изменяются в большей степени, чем цеховые и общезаводские при наращивании (уменьшении) объемов производства. Связь между этими величинами прямая (т. е. изменения происходят в одном направлении), но не линейная и даже не функциональная, а статистическая, причем динамика расходов зависит от причин, обусловивших соответствующее изменение объема производства. Среди составляющих этой статьи расходов условно-переменными могут считаться расходы на износ малоценных и быстроизнашивающихся инструментов и приспособлений. Таким образом, удельный вес расходов на обслуживание производства и управление в общей сумме затрат на производство должен снижаться по мере увеличения объема производства. При банковском анализе отклонений фактических размеров указанных групп расходов одного экономического содержания и назначения от планового уровня следует использовать различные понижающие коэффициенты (при учете изменений объема производства и других показателей, характеризующих условия производства).

Следующий шаг в анализе себестоимости — разделение ее на две части условно-постоянные и условно-переменные затраты. Условно-постоянные затраты, как известно, — это те затраты, которые практически не зависят от изменения количества выпущенной продукции. К ним относятся, например, арендная плата за помещения или оборудование, выплаты и погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Условно-переменные затраты, напротив, изменяются прямо пропорционально объемам выпуска товаров. К ним относятся затраты на материалы, энергию, комплектующие изделия, заработную плату. В первое время после создания нового предприятия или [c.392] Сначала определяют удельные расход газа на собственные нужды и потери газа, а также условно-переменные затраты для каждого расчетного участка макета-схемы. [c.190]

По характеру связи с объемом транспортировки и хранения нефти, нефтепродуктов и газа все расходы предприятий, объединений трубопроводного транспорта делятся на две группы условно-переменные и условно-постоянные. [c.242]

[c.242]

Условно-переменные расходы — затраты на топливо и энергию, используемые на технологические нужды, — изменяются в основном пропорционально объему транспортировки и хранения нефтегазовой продукции. [c.242]

Разделение затрат на условно-переменные и условно-постоянные расходы имеет большое значение для планирования себестоимости работы трубопроводного транспорта, поскольку позволяет установить размеры снижения ее с увеличением объема транспортирования и хранения нефти, нефтепродуктов и газа. Изменение себестоимости единицы транспортной работы в связи с ростом объема транспортировки и хранения нефти, нефтепродуктов и газа рассчитывается по формуле [c.242]

Издержки обращения нефтеснабсбытовых организаций также подразделяются по отношению к объему товарооборота на условно-постоянные и условно-переменные расходы. [c.249]

В условиях снижения дебита скважин и общего объема добычи при достижении определенной стадии разработки месторождений снижается объем реализации продукции, а следовательно, и уровень рентабельности.

К условно-переменным в большинстве случаев относятся затраты на сырье, основные материалы, расходы по подвозке сырья и отвозу готовой продукции из цехов, заработную плату сдельщиков и т. п. к условно-постоянным — на амортизацию, содержание оборудования, освещение, заработную плату административно-управленческого персонала (без премий), отопление, охрану и т. п. [c.298]

Различают условно-переменные и условно-постоянные расходы. К условно-переменным (пропорциональным) относятся затраты, абсолютная величина которых изменяется в зависимости от объема производства.

Переменными (пропорциональными) затратами называются такие, которые находятся в прямой (пропорциональной) зависимости от объема вырабатываемой продукции. Постоянными называются затраты, независимые от изменения объема производства. Не следует, однако, понимать деление затрат на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства, но степень этой зависимости различна. Поэтому правильнее было бы их называть условно-переменными и условно-постоянными. К условно-переменным затратам относят затраты на сырье, материалы, заработную плату производственных рабочих( топливо, электроэнергию, пар, воду для энергетических и технологических целей и др. К условно-постоянным затратам — затраты на амортизацию основных производственных фондов, энергию для отопления и освещения, административно-управленческие расходы и др.

Величина переменной части годовых текущих расходов в первом приближении изменяется прямо пропорционально изменению годового объема производства данной продукции. Соответственно условно-переменные расходы, приходящиеся на единицу продукции, остаются постоянными. [c.239]

Условно-переменные затраты меняются пропорционально изменению объема производства продукции. В бурении к ним относится расход энергии, материалов и т. д., в нефтедобыче — транспорт и хранение нефти, расход энергии (при механизированной добыче) и проч. [c.132]

В зависимости от объема производства статьи расхода делятся на условно-постоянные и условно-переменные. К последним относятся все затраты, которые увеличиваются в соответствии с ростом объема производства. Это — затраты на сырье, реагенты, катализаторы, энергию. Остальные расходы от объема производства не зависят и характеризуются относительной стабильностью. Это — амортизация и текущий ремонт оборудования, заработная плата с начислениями, цеховые и общезаводские расходы и др. [c.249]

[c.249]

При планировании и анализе себестоимости по факторам затраты подразделяются на условно-постоянные и условно-переменные. К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции существенно не меняется (амортизационные отчисления, расходы на содержание и эксплуатацию оборудования, цеховые и общепроизводственные расходы). К условно-переменным относятся расходы, величина которых возрастает или уменьшается в соответствии с изменением объема выпуска каждого вида продукции, работ и услуг [c.101]

К накладным расходам относят затраты, связанные с обеспечением условий и обслуживанием строительного производства. По своему влиянию на величину объема строительно-монтажных работ накладные расходы делятся на условно-постоянные и условно-переменные, удельный вес которых в общей их сумме соответственно составляет примерно 50 %. [c.208]

Условно-переменная часть расходов по технологической подготовке нефти в базисном году, коп/т жидкости 54,8

[c. 68]

68]

Анализ накладных расходов проводят по статьям затрат с разграничением условно-постоянных расходов, мало зависящих от уровня выполнения плана строительно-монтажных работ и условно-переменных расходов, которые зависят (пропорциональны) от уровня выполнения плана строительно-монтажных работ. К условно-постоянным расходам относятся затраты на административно-хозяйственный аппарат управления, противопожарную и сторожевую охрану, охрану труда и технику безо- [c.188]

По способу отнесения затрат на себестоимость затраты подразделяют на прямые и косвенные, по характеру изменения расходов от изменения объема производства — на условно-постоянные и условно-переменные расходы. Кроме того, расходы делятся на о с н о в н ы е л накладные, элементные и комплексные. Классификация затрат имеет важное значение при планировании себестоимости, ее анализе и поисках резервов снижения расходов. [c.54]

Условно-переменные расходы [c.81]

С одной стороны, изменение технологической трудоемкости бурения обусловливает изменения коммерческой скорости бурения скважин, что приводит к изменению условно-переменных расходов, зависимых от времени. С другой стороны, изменяются затраты, зависимые от 1 м проходки, за счет изменения расхода обсадных труб, долот, объема электрометрических работ, энергетических расходов и транспортных издержек.

[c.84]

С другой стороны, изменяются затраты, зависимые от 1 м проходки, за счет изменения расхода обсадных труб, долот, объема электрометрических работ, энергетических расходов и транспортных издержек.

[c.84]

Общепроизводственные расходы можно отнести к условно-переменным, так как они объединяют расходы энергоресурсов, необходимых для приведения в движение производственного оборудования, машин, механизмов и транспортных средств расходы на текущий уход за оборудованием и рабочими местами (стоимость смазочных и обтирочных материалов, оплата труда наладчиков, ремонтных и других вспомогательных рабочих). Размеры этих расходов во многом зависят от объема производства, чего нельзя сказать о второй группе накладных расходов — общехозяйственных. [c.142]

При применении калькуляции по переменным издержкам определенную трудность вызывает разделение расходов на постоянные и переменные, так как кроме абсолютно постоянных и абсолютно переменных существуют затраты, которые носят условно постоянный или условно переменный характер. В зависимости от места возникновения затрат переменные накладные расходы по отношению к данному месту затрат становятся прямыми. Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения.

[c.361]

В зависимости от места возникновения затрат переменные накладные расходы по отношению к данному месту затрат становятся прямыми. Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения.

[c.361]

Расходы на содержание и эксплуатации машин и оборудования включают амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов и др. Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. [c.196]

Все затраты можно условно разделить на две группы условно-постоянные затраты, не зависящие от количества транспортируемого газа (амортизация, заработная плата, отчисления на социальное страхование, прочие денежные расходы) условно-переменные, зависящие от объема транспортируемого газа (покупная электроэнергия, расход газа на собственные нужды, потери газа при транспорте, расходы на одоризацию и растворение гидратов). [c.228]

[c.228]

Условно-переменные затраты относятся на единицу производимой продукции или выполняемой работы и меняются с изменением объема производства — расходы на деэмульсацию, внутрипромысло-вую перекачку и хранение нефти, по сбору и транспорту газа в добыче нефти и газа на обсадные трубы, химреагенты, цемент, энергию — в бурении. [c.226]

Условно-переменные расходы в той или иной мере абсолютно зависят от объема производства. Как правило, с изменением объема производства соответственно изменяется расход сырья и основных материалов, технологического топлива и энергии, реагентов. В зависимости от характера изменения условно-переменные расходы делятся на пропорциональные и непропорциональные. К пропорциональным переменным расходам относятся такие расходы, которые изменяются прямо пропорционально объему производства, т. е. остаются неизменными в расчете на единицу продукции (сырье, реагенты и т. п.), непропорциональные расходы могут быть прогрессивными и де-грессивными.

[c. 301]

301]

Анализ экономического освоения производства этилена убедительно показал, что одной из важных причин длительного освоения основных технико-экономических показателей является недостаточно обоснованный,расчет их. Это касается, в первую очередь, проектной себестоимости, при расчеге которрй были недостаточно обоснованы цены на исходное сырье, вспомогательные материалы и энергетические ресурсы. Отсюда значительные колебания условно-переменных расходов при система-тйчёском снижении расходных показателей. [c.95]

Анализируя характер изменения себестоимости дополнительно добытой нефти (табл. 4), следует подчеркнуть, что в 1956—1962 гг. происходит непрерывное ее снижение. С 1964 г. наметилась четко выраженная тенденция роста удельного расхода воды, а следовательно, и затрат на единицу дополнительной продукции. При чем возрастают как расходы на поддержание пластового давления, так и условно-переменные затраты. Эта тенденция существовала вплоть до 1971 г., после чего показатели себестоимости добычи дополнительной нефти и удельного расхода воды стали несколько снижаться. Так, например, уровень себестоимости дополнительной нефти в 1966—1970 гг. оказался выше, чем в предыдущей пятилетке, в том числе в части затрат на ППД на 25%, в части условно-переменных затрат на 20%. Главными причинами этого следует считать вступление ряда крупных нефтяных месторождений в позднюю стадию разработки, связанную с высокой обводненностью продукции, ввод в эксплуатацию краевых малопродуктивных водоплавающих участков на месторождениях Башкирской АССР и Татарской АССР и повышение доли

[c.29]

Так, например, уровень себестоимости дополнительной нефти в 1966—1970 гг. оказался выше, чем в предыдущей пятилетке, в том числе в части затрат на ППД на 25%, в части условно-переменных затрат на 20%. Главными причинами этого следует считать вступление ряда крупных нефтяных месторождений в позднюю стадию разработки, связанную с высокой обводненностью продукции, ввод в эксплуатацию краевых малопродуктивных водоплавающих участков на месторождениях Башкирской АССР и Татарской АССР и повышение доли

[c.29]

Если же вариант уже осуществлен, то при установлении максимальных границ применения воздействия, во-первых, не предусматривается обеспечение НГДУ нормативной прибылью (в части добычи дополнительной нефти) во-вторых, возмещение расходов на добычу дополнительной нефти намечено осуществлять только в части условно-переменных затрат и стоимости тех основных средств, которые будут высвобождены в случае частичного или полного прекращения процесса — см. формулу (20). С учетом перечисленных допущений второй предел может быть найден следующим образом [c. 80]

80]

Условно-переменные расходы — это расходы, сумма которых изменяется с изменением объема продукции, но их уровень на единицу продукции остается почти постоянным. Например, электроэнергия в глубиннонасосной добыче нефти. [c.281]

VIII. 11. Снижение себестоимости 1 м проходки по условно-переменным расходам, зависимым от времени (кроме амортизации), определяют по формуле [c.84]

В 1887 г. было опубликовано первое издание теоретического труда английских экономистов Дж. М. Фелса и Э. Гарке Производственные счета принципы и практика их ведения . Авторы предприняли попытку создать более мобильную систему учета затрат, повышающую информативность данных о затратах и способствующую усилению контроля за их использованием. В основе этой системы лежало деление затрат на фиксированные (сегодня это постоянные расходы) и переменные (условно-переменные). Ученые установили, что изменение фиксированных затрат напрямую не зависит от объема произведенной продукции, а переменные затраты увеличиваются или уменьшаются прямо пропорционально росту или снижению объема производства. Это привело к мысли, что увеличить объем производ-

[c.43]

Это привело к мысли, что увеличить объем производ-

[c.43]

Полупеременные (условно-переменные) затраты состоят из запланированных (постоянных) затрат на материально-техническое обеспечение и переменных затрат того же вида, которые зависят в определенной степени от объема производства. Например, плата за услуги связи включает постоянную составляющую (абонентную плату) и переменные расходы по оплате, допустим, междугородных разговоров. [c.14]

Второй вариант, широко используемый в экономически развитых странах, предполагает иную группировку затрат — на переменные (производственные) и постоянные. Переменные изменяются пропорционально объему производства, а постоянные остаются стабильными при изменении объема производства. Такое подразделение расходов на переменные и постоянные условно более правильно было бы выделять постоянные, полупеременные и переменные расходы (см. рис. 42). [c.191]

Приведенная классификация расходов также условна, тем не менее она более реально отражает динамику различных их видов. К постоянным расходам относятся расходы, практически не зависящие от объемов производственной деятельности и являющиеся чаще всего контрактными (например, арендная плата). Для наглядности они представлены на схеме в виде прямой, параллельной оси абсцисс. Полупеременные расходы представляют собой расходы, меняющиеся скачкообразно, т.е. стабильные при варьировании объема выпуска в некотором интервал и меняющиеся при выходе объема производства за пределы данного интервала. В качестве примера можно привести расходы по реализации продукции (например, транспортные расходы) К переменным расходам относятся расходы, изменяющиеся практически прямо пропорционально изменению объема выпуска (например, расходы сырья и материалов). Для упрощения рассматриваемых алгоритмов постоянные и полупеременные расходы далее по тексту объединены в одну группу — условно-постоянные расходы.

[c.192]

К постоянным расходам относятся расходы, практически не зависящие от объемов производственной деятельности и являющиеся чаще всего контрактными (например, арендная плата). Для наглядности они представлены на схеме в виде прямой, параллельной оси абсцисс. Полупеременные расходы представляют собой расходы, меняющиеся скачкообразно, т.е. стабильные при варьировании объема выпуска в некотором интервал и меняющиеся при выходе объема производства за пределы данного интервала. В качестве примера можно привести расходы по реализации продукции (например, транспортные расходы) К переменным расходам относятся расходы, изменяющиеся практически прямо пропорционально изменению объема выпуска (например, расходы сырья и материалов). Для упрощения рассматриваемых алгоритмов постоянные и полупеременные расходы далее по тексту объединены в одну группу — условно-постоянные расходы.

[c.192]

По этому признаку все расходы подразделяются на переменные (пропорционально изменяющиеся с объемом продукции), полупеременные, полупостоянные (остающиеся постоянными до определенных пределов роста объема продукции) и постоянные (неизменные в рамках отчетного периода). Все четыре группы расходов в бухгалтерии подразделяются на условно-переменные и постоянные. Первые составляют технологическую себестоимость продукции и учитываются как прямые расходы. Переменные и постоянные расходы классифицируются по источникам возникновения расходов переменные характеризуют расходы хозяйственной активности, связанной с ростом объема продукции, а постоянные характеризуют расходы, связанные со способностью хозяйствовать, т.е. показывают эффективность управления. К этим расходам относятся затраты на инвестиции (амортизация) оплата руководства, расходы на выработку экономической политики (реклама, научные разработки и пр.).

[c.275]

Все четыре группы расходов в бухгалтерии подразделяются на условно-переменные и постоянные. Первые составляют технологическую себестоимость продукции и учитываются как прямые расходы. Переменные и постоянные расходы классифицируются по источникам возникновения расходов переменные характеризуют расходы хозяйственной активности, связанной с ростом объема продукции, а постоянные характеризуют расходы, связанные со способностью хозяйствовать, т.е. показывают эффективность управления. К этим расходам относятся затраты на инвестиции (амортизация) оплата руководства, расходы на выработку экономической политики (реклама, научные разработки и пр.).

[c.275]

— какова стоимость условной переменной?

спросил

Изменено 11 лет, 1 месяц назад

Просмотрено 2к раз

Предположим, что на рассматриваемой машине доступны неиспользуемые ресурсы выполнения, т. е. не все процессоры используются. Если поток ожидает переменной условия, каковы затраты, связанные с пробуждением этого потока? Точно так же, каковы затраты, связанные с ожиданием условной переменной? Меня интересует как грубая количественная оценка, так и источник затрат. В той степени, в которой ответ «это зависит», меня в первую очередь интересуют последние версии Windows и Linux на x86/x64.

е. не все процессоры используются. Если поток ожидает переменной условия, каковы затраты, связанные с пробуждением этого потока? Точно так же, каковы затраты, связанные с ожиданием условной переменной? Меня интересует как грубая количественная оценка, так и источник затрат. В той степени, в которой ответ «это зависит», меня в первую очередь интересуют последние версии Windows и Linux на x86/x64.

Редактировать: Поскольку задействованы вызовы ядра, насколько дороже вызов ядра, чем вызов обычной функции?

- многопоточность

- параллелизм

- синхронизация

- pthreads

- переменная-условие

3

Я не знаю подробностей о реализации pthreads или D, но в общих чертах в лучшем случае накладные расходы для условной переменной — это один дополнительный вызов ядра и возможное переключение контекста.

Типичная реализация — это просто оболочка вокруг событий и мьютексов, поэтому накладные расходы и тайминги можно охарактеризовать поведением этих объектов ядра. При ожидании поток отказывается от остатка своего запланированного кванта времени, а при пробуждении поток назначается ядром и получает следующий доступный квант времени в зависимости от его приоритета. Это сильно зависит от нагрузки и конфигурации ядра, но обычно занимает несколько миллисекунд.

При ожидании поток отказывается от остатка своего запланированного кванта времени, а при пробуждении поток назначается ядром и получает следующий доступный квант времени в зависимости от его приоритета. Это сильно зависит от нагрузки и конфигурации ядра, но обычно занимает несколько миллисекунд.

Для условной переменной возникает дополнительная задача повторного захвата мьютекса, который, конечно, может заблокировать. Если он не блокируется, то это все еще вызов ядра. В конечном итоге это может быть оптимизировано до нескольких атомарных инструкций ЦП, которые очень быстры по сравнению с ними, но ограничены одним процессом. [ed: CRITICAL_SECTION в Win32 или futex в Linux, например.]

В худшем случае переменная условия срабатывает ложно, и поток пробуждается только для того, чтобы обнаружить, что делать нечего, но обычно это составляет незначительную часть общих накладных расходов.

1

Это связано с вашим вопросом, хотя я не думаю, что это тот ответ, который вы ищете.

Мы сравнили сигналы с мьютексами/условиями, чтобы увидеть, какой из методов быстрее засыпает и пробуждает поток. Для сигналов мы использовали sigwait() для приостановки и pthread_kill для пробуждения. Для мьютекса/условия мы использовали один мьютекс и одно условие для каждого потока. Мы обнаружили, что можем засыпать и пробуждать потоки в 5 раз быстрее, используя сигналы.

Мы не тестировали фьютексы.

Чтобы ответить на ваш последний вопрос:

Поскольку задействованы вызовы ядра, насколько дороже вызов ядра, чем вызов обычной функции?

Да, примерно в 1000 раз дороже.

Зарегистрируйтесь или войдите в систему

Зарегистрируйтесь с помощью Google

Зарегистрироваться через Facebook

Зарегистрируйтесь, используя адрес электронной почты и пароль

Опубликовать как гость

Электронная почта

Требуется, но не отображается

Опубликовать как гость

Электронная почта

Требуется, но не отображается

javascript — Стоимость установки переменной по сравнению с условной проверкой

спросил

Изменено 1 год, 11 месяцев назад

Просмотрено 89 раз

Я столкнулся со следующей ситуацией и не знаю, как лучше всего поступить в таком случае:

подход 1

foo(x){

если (х === не определено) {

х = 0;

}

//другие вещи

}

Предположим, нет проблем с установкой x = 0 без проверки его значения. В этом случае я думаю, что лучше и не слишком дорого установить x вместо проверки его значения с помощью блока

В этом случае я думаю, что лучше и не слишком дорого установить x вместо проверки его значения с помощью блока , если . По этой причине, можем ли мы сказать, что (если нет проблем с установкой значения x на этом этапе), лучше установить его значение напрямую, так как его временная сложность меньше, чем блок кодирования (в каждом случае его значение будет установлено и нет никакой разницы между использованием памяти в этих условиях).

подход 2

foo(x){

х = 0;

//другие вещи

}

- JavaScript

9

Временная сложность для обоих подходов одинакова.

Временная сложность зависит от размера входных данных. По мере увеличения размера входных данных увеличивается временная сложность.

Ни подход 1, ни подход 2 не изменятся в зависимости от размера входных данных, поэтому они оба равны O(1). Оператор if выполняет простое сравнение, которое всегда равно O(1).

Об авторе