Условно постоянные затраты это: Что представляют собой переменные затраты

Условно-постоянные затраты — это… Структура затрат предприятия. Затраты и их классификация

В концепции управленческого учета издержки занимают важное место, так как в ходе текущей деятельности их анализ является обязательным. Условно-постоянные затраты – это общехозяйственные расходы, затраты на рекламу, а также те, которые не зависят от объема производства. Эта часть затрат есть у каждой организации, поэтому ее изучение и оптимизация дают возможность увеличить прибыль.

Для чего необходимо разделение затрат по классам?

Чтобы анализировать расходы на предприятии было проще и эффективнее, их принято классифицировать по определенным признакам. Такое разделение позволяет выявлять их соотношение и исчислять, насколько каждая отдельная статья затрат влияет на себестоимость продукции и рентабельность бизнеса в целом.

Чтобы структура затрат предприятия имела упорядоченность, необходимо эффективно вести счета и привязывать затраты к объектам. Для этой цели расходы классифицируются по схожим характеристикам. Выбор дифференцирования определяет объект: если он изменяется, это может повлечь изменение категории затрат.

Выбор дифференцирования определяет объект: если он изменяется, это может повлечь изменение категории затрат.

Типы классификаций:

- Субъективная. Издержки группируются в соответствии с конкретными характеристиками: прямые или косвенные, постоянные или переменные.

- Объективная. В этом случае субъективная классификация привязывается к конкретному объекту.

На каждом предприятии расходы могут дифференцироваться разными способами, чтобы структура затрат была четкая и понятная. Управленческий учет позволяет подобрать наиболее оптимальный метод. Следует отметить, что все издержки группируются по видам расходов, носителям затрат и месту, где они возникают.

По видам затраты могут делиться в соответствии с экономически однородными факторами и по статьям калькуляции.

Носители затрат – это изделия, виды работ или услуги. Эта категория расходов необходима для того, чтобы определять себестоимость единицы продукции.

Затраты и их классификация зависят и от места возникновения: это могут быть производственные цеха или другие подразделения. Целесообразно группировать расходы в учете так, чтобы информация была как можно доступнее для анализа расходов и определения стратегии экономии.

Целесообразно группировать расходы в учете так, чтобы информация была как можно доступнее для анализа расходов и определения стратегии экономии.

Издержки и их классификация

На предприятиях различают основные виды издержек:

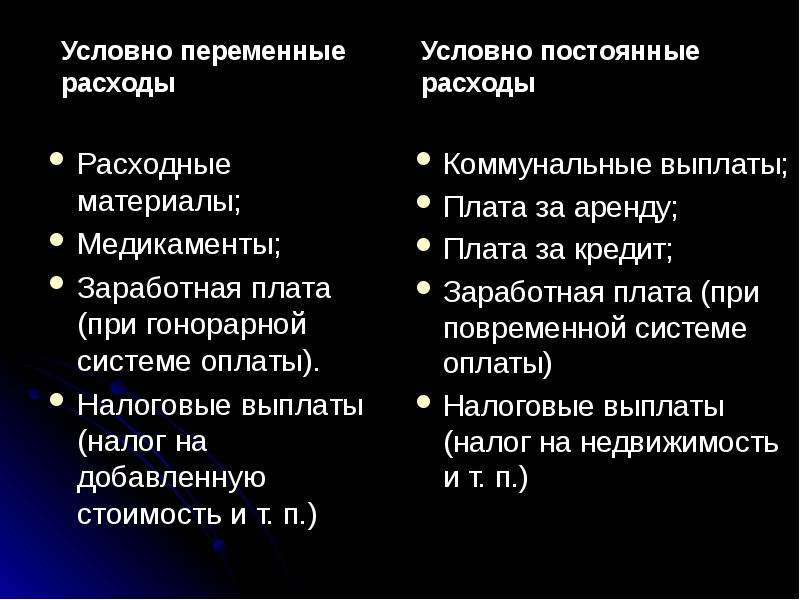

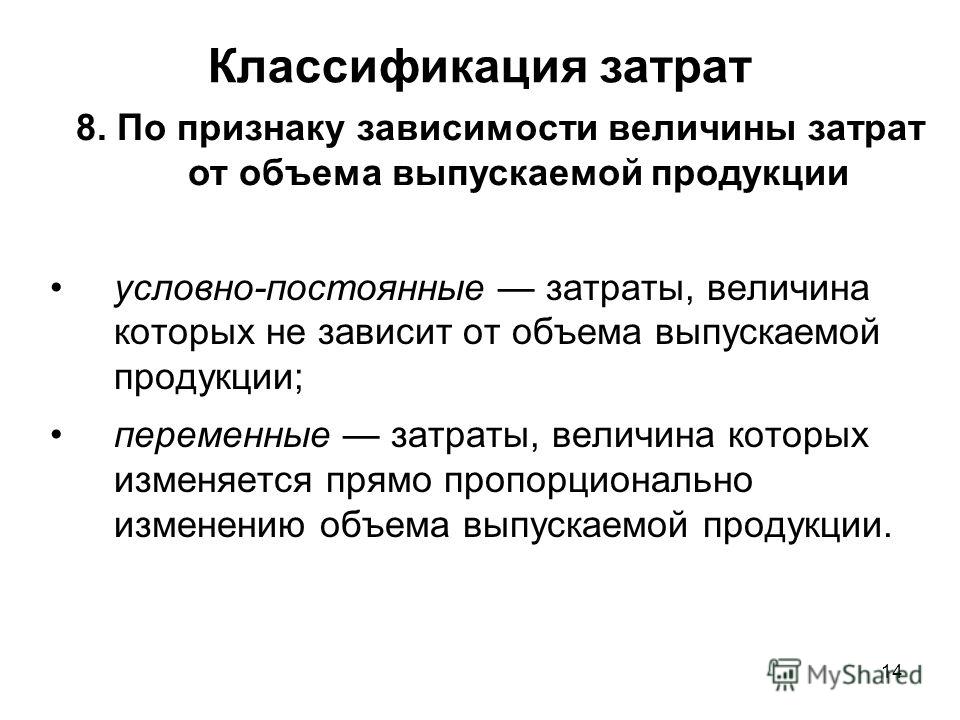

- условно-постоянные издержки;

- условно-переменные издержки.

Условно-постоянные затраты – это те, которые не зависят от временного периода и объемов производства. Эти расходы увеличиваются с возрастанием масштабов хозяйственной деятельности, но более медленными темпами. В некоторых случаях их рост имеет тенденцию к скачкам.

Проще говоря, условно-постоянные затраты – это те, которые возникают при резко возросшем объеме производства, например, расходы на дополнительное оборудование.

Условно-переменные издержки включают в себя расходы, которые связаны с закупкой и сбытом продукции. Их величина зависит от многих факторов: цен поставщиков, темпа инфляции и прочих.

Валовые издержки рассчитываются как сумма условно-переменных и условно-постоянных расходов.

Чтобы рассчитать в кооперированном здании условно-постоянные затраты, формула должна быть следующая: необходимо сложить расходы по всем предприятиям и учреждениям, которые относятся к кооперированному зданию.

Внутренние и внешние расходы

По отношению к окружающей среде издержки классифицируются на внутренние и внешние. Внутренние издержки предприятие финансирует собственными силами, а заботу о внешних поручает другим организациям или обществу в целом.

Группировка издержек по направлениям и статьям применяется для исчисления затрат на изготовление и реализацию товаров или услуг. Чтобы было удобнее подсчитать убытки и прибыль, проанализировать себестоимость и установить цены, составляется калькуляционный лист. По статьям затраты делятся в зависимости от того, какую роль они играют на предприятии и на какие нужды используются.

Косвенные и прямые затраты

На косвенные или прямые затраты делятся в зависимости от метода отнесения затрат на себестоимость.

Косвенными называются те затраты, которые не начисляются на единицу продукции, а накапливаются на счетах. После этого они расчетным способом включаются в себестоимость. Как правило, косвенные затраты принимаются во внимание на местах их возникновения, а затем распределяются между типами продукции. К ним можно отнести зарплату временных работников или расходы на приобретение дополнительных материалов.

Прямые затраты насчитываются на основании первичных документов на каждую единицу продукции. Все расходы, которые касаются конкретного товара, называются прямыми: закупка сырья и материала, зарплата основных рабочих, а также любые другие материальные затраты. Осуществляя калькуляцию объекта, необходимо понимать, что чем больше удельный вес прямых затрат, тем точнее можно рассчитать себестоимость единицы товара.

Затраты технико-экономического характера

Согласно технико-экономическому назначению, затраты можно поделить так:

- Основные.

- Накладные.

К основным затратам принято относить те, которые напрямую связаны с процессом производства или предоставлением услуг. Это расходы, необходимые для того, чтобы осуществить производство и выпустить конкретный товар: стоимость закупки материалов, затраты на электроэнергию, топливо, оплату труда и прочее.

Это расходы, необходимые для того, чтобы осуществить производство и выпустить конкретный товар: стоимость закупки материалов, затраты на электроэнергию, топливо, оплату труда и прочее.

Общепроизводственные и хозяйственные расходы считаются косвенными. Они связаны с обслуживанием структурных подразделений предприятия.

Затраты, характеризующие деятельность предприятия

Чтобы проанализировать деятельность предприятия в целом и дать оценку готовой продукции, структура затрат предприятия имеет следующий вид: расходы делятся на входящие и истекшие. К входящим относятся приобретенные средства, которые используются для получения прибыли. Если с течением времени они утратили актуальность или израсходовались, их переносят в истекшие затраты.

В активе баланса входящие затраты могут отражаться в качестве товаров, готовых изделий, запасов или незавершенного производства.

Издержки, которые относятся к социальным или управленческим программам развития, принято называть дискреционными. Чтобы получить средние удельные издержки, необходимо сложить удельные постоянные и переменные затраты.

Чтобы получить средние удельные издержки, необходимо сложить удельные постоянные и переменные затраты.

Виды переменных затрат

В зависимости от изменения объемов производства, непостоянные затраты могут делиться на виды:

- Пропорциональные. Эти расходы изменяются такими же темпами, как и масштабы производства.

- Прогрессивные. Такие затраты увеличиваются намного быстрее, чем темп роста активности предприятия. Это может быть связано с перебоями в работе или простоями.

- Дегрессивные. Чтобы повысить прибыль и снизить себестоимость, темп этих расходов должен превышать темпы прогрессивных и пропорциональных затрат.

Условно-переменные и условно-постоянные затраты – это важные показатели в любом бизнесе, поэтому необходимо четко понимать механизм их образования.

Постоянные косвенные затраты

Прямые и косвенные расходы в системе классификации затрат

Классификация затрат субъекта хозяйствования по методу их отражения в отчетности на косвенные и прямые широко применяется в современном бухгалтерском, налоговом и финансовом учете. Именно данная терминология используется в системе регулирования бухгалтерского учета в настоящее время в Российской Федерации.

Именно данная терминология используется в системе регулирования бухгалтерского учета в настоящее время в Российской Федерации.

Определение 1

К прямым затратам относятся те расходы предприятия, которые можно экономично и прямо и отнести на какое-либо изделие.

Затраты, которые на попадают в категорию прямых, относят к косвенным.

Определение 2

Косвенные затраты — это издержки, которые возникают на предприятии в процессе производства товаров, работ и услуг, за исключением прямых расходов на материалы, сырье, топливо, а также на оплату труда основных производственных рабочих.

Величину косвенных издержек, в отличие от прямых издержек, приходится распределять на различные параллельно производимые продукты по законодательно установленным отраслевым нормам, так как они не связаны напрямую с производством конкретного вида продукции.

Готовые работы на аналогичную тему

Косвенные затраты предприятия распределяются на конкретное изделие пропорционально базе распределения, в качестве которой обычно выбирают показатель, который наилучшим образом отражает потребление данного вида ресурсов. В производствах, где легко фиксируется физическая выработка в единицу времени в качестве базы распределения чаще всего используют один час затрат прямого труда. Там, где регистрация указанного показателя нецелесообразна или невозможна, можно каждую затратную статью распределять на отдельном основании. Распределение косвенных расходов позволяет сформировать полную себестоимость продукции (работы или услуги), но конечные результаты в зависимости от того какая применялась база распределения будут различаться.

В производствах, где легко фиксируется физическая выработка в единицу времени в качестве базы распределения чаще всего используют один час затрат прямого труда. Там, где регистрация указанного показателя нецелесообразна или невозможна, можно каждую затратную статью распределять на отдельном основании. Распределение косвенных расходов позволяет сформировать полную себестоимость продукции (работы или услуги), но конечные результаты в зависимости от того какая применялась база распределения будут различаться.

Косвенные затраты предприятия могут быть:

переменными:

либо постоянными:

- страхование,

- аренда,

- налоги,

- амортизация.

Постоянные косвенные затраты

Определение 3

Постоянные косвенные затраты – это постоянные затраты всей организации (оклады руководства, затраты на маркетинговую службу, бухгалтерию и прочие службы, расходы по аренде и содержанию офисов, амортизационные отчисления в части собственных административных зданий, затраты на научные исследования и т. п.).

п.).

При росте объема выпуска продукции постоянные косвенные затраты, приходящиеся на единицу продукции будут сокращаться, а переменные издержки, напротив будут увеличиваться.

Предприятию более выгодно, чтобы на единицу выпуска приходилась меньшая сумма постоянных расходов, этот эффект достигается при максимизации объемов производства и реализации на базе имеющегося парка машин и оборудования, человеческих ресурсов и производственных площадей. При снижении уровня производственных объемов предприятия сумма условно-переменных расходов сокращается пропорционально данному снижению, а условно-постоянные расходы остаются неизменными. В результате наблюдается рост уровня удельного веса себестоимости продукции в ее отпускной цене, а, следовательно, уменьшение удельного веса прибыли и доходов организации.

Особенность постоянных косвенных затрат заключается в том, что оставаясь практически неизменными в целом по предприятию, при росте объемов производства или реализации удельный вес данных расходов, в единице продукции снижается, но снижение происходит обычно до определенного предела. Затем, когда имеющихся в наличии производственных мощностей, площадей и персонала становится недостаточно для роста объемов выпуска или реализации, происходит количественный «скачок» расходов (производится закупка дополнительного оборудования, набирается дополнительный штат сотрудников, расширяются производственные площади и т.д.).

Затем, когда имеющихся в наличии производственных мощностей, площадей и персонала становится недостаточно для роста объемов выпуска или реализации, происходит количественный «скачок» расходов (производится закупка дополнительного оборудования, набирается дополнительный штат сотрудников, расширяются производственные площади и т.д.).

Условно постоянные затраты — это… Что такое Условно постоянные затраты?

- Условно постоянные затраты

- Условно постоянные затраты

- Условно постоянные затраты — затраты, остающиеся неизменными вплоть до достижения определенного объема производства и затем возрастающие скачкообразно.

По-английски: Semi-fixed costs

Синонимы: Условно постоянные издержки, Пороговые затраты, Ступенчатые затраты

Финансовый словарь Финам.

- Условная сделка

- Условно принятая стоимость акций

Смотреть что такое «Условно постоянные затраты» в других словарях:

условно-постоянные затраты — полупостоянные затраты условно переменные затраты Затраты, в которых могут быть выделены постоянные и переменных элементы. Например, затраты на производственную электроэнергию включают постоянную компоненту на запуск, обслуживание и подготовку… … Справочник технического переводчика

Условно постоянные затраты — затраты, остающиеся неизменными вплоть до достижения определенного объема производства и затем возрастающие скачкообразно. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Условно-постоянные затраты — – часть полной себестоимости (суммарных затрат), не зависящая от объема производства электроэнергии и определяемая как разность между суммарными затратами и затратами на топливо.

Временные методические указания по формированию и применению… … Коммерческая электроэнергетика. Словарь-справочник

Условно-постоянные затраты, Полупостоянные затраты (SEMIFIXED COST) — Затраты, в которых могут быть выделены постоянные и переменных элементы. Например, затраты на производственную электроэнергию включают постоянную компоненту на запуск, обслуживание и подготовку оборудования, так и чисто переменную компоненту… … Словарь терминов по управленческому учету

условно постоянные издержки — условно постоянные затраты Зависимость этих издержек от объемов производства имеет ступенчатый характер (например, расходы по хранению материалов и готовой продукции). [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика Синонимы условно… … Справочник технического переводчика

Постоянные затраты

Условно-переменные затраты (SEMIVARIABLE COST) — См.

Условно постоянные затраты ( Semifixed Cost) … Словарь терминов по управленческому учету

Условно постоянные затраты ( Semifixed Cost) … Словарь терминов по управленческому учетуПостоянные издержки — Постоянные затраты (англ. total fixed costs[1]) элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты … Википедия

Цена — (Price) Определение понятия цены (стоимости) и стоимости товара Информация о понятих цены, стоимости товаров, рыночной и закупочных цен, цене производства Содержание (Price) — фундаментальная экономическая категория, обозначающая количество … Энциклопедия инвестора

Накладные расходы — Постоянные затраты (англ. total fixed costs[1]) элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты … Википедия

УСЛОВНО-ПОСТОЯННЫЕ РАСХОДЫ — это. .. Что такое УСЛОВНО-ПОСТОЯННЫЕ РАСХОДЫ?

.. Что такое УСЛОВНО-ПОСТОЯННЫЕ РАСХОДЫ?

- УСЛОВНО-ПОСТОЯННЫЕ РАСХОДЫ

- УСЛОВНО-ПОСТОЯННЫЕ РАСХОДЫ

издержки, расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- УСЛОВНО-БЕСПОШЛИННЫЙ ВВОЗ

- УСЛОВНЫЙ ПРИКАЗ

Смотреть что такое «УСЛОВНО-ПОСТОЯННЫЕ РАСХОДЫ» в других словарях:

УСЛОВНО-ПОСТОЯННЫЕ РАСХОДЫ — расходы предприятий на производство продукции, которые практически не зависят от объема производимой продукции … Энциклопедический словарь экономики и права

условно-постоянные расходы — издержки, расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции … Словарь экономических терминов

Расходы Условно-Постоянные — расходы, величина которых не зависит или мало зависит от изменения объема производства продукции, работ и услуг.

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминоврасходы условно-постоянные — Расходы, величина которых не зависит или мало зависит от изменения объема производства продукции, работ и услуг. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

РАСХОДЫ УСЛОВНО-ПОСТОЯННЫЕ — (см. УСЛОВНО ПОСТОЯННЫЕ РАСХОДЫ) … Энциклопедический словарь экономики и права

условно постоянные издержки — условно постоянные затраты Зависимость этих издержек от объемов производства имеет ступенчатый характер (например, расходы по хранению материалов и готовой продукции). [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика Синонимы условно… … Справочник технического переводчика

РАСХОДЫ, УСЛОВНО-ПОСТОЯННЫЕ — расходы, величина которых не зависит или мало зависит от изменения объема производства продукции, работ и услуг … Большой бухгалтерский словарь

РАСХОДЫ, УСЛОВНО-ПОСТОЯННЫЕ — расходы, величина которых не зависит или мало зависит от изменения объема производства продукции, работ и услуг … Большой экономический словарь

издержки производства условно-постоянные — Издержки, которые при изменении объема производства не меняются (общехозяйственные и общезаводские расходы).

[http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

[http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчикаИЗДЕРЖКИ ПРОИЗВОДСТВА, УСЛОВНО-ПОСТОЯННЫЕ — издержки, которые при изменении объема производства не меняются (общехозяйственные и общезаводские расходы) … Большой бухгалтерский словарь

Основные и накладные расходы. Переменные и условно-постоянные расходы. Прямы и косвенные затраты.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьОсновные расходы — расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг, включая расходы на технологические нужды, сырье, материалы, топливо, электроэнергию, заработную плату и т. д.

д.

Накладные расходы — расходы, затраты, сопровождающие, сопутствующие основному производству, связанные с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Переме́нные затраты (англ. variable costs) — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства. В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Условно-постоянные расходы — издержки, расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции.

Прямые и косвенные затраты.

Важной особенностью затрат является характер их связи с определенным объектом: продуктом, подразделением, проектом. В зависимости от характера этой связи затраты делятся на прямые и косвенные.

Прямые затраты – это затраты, которые могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Косвенные затраты – это затраты, которые не могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Отнесение затрат к прямым или косвенным зависит от того, что является объектом затрат. Например, амортизация станков и отопление цеха представляют собой прямые затраты по отношению к этому цеху, но являются косвенными затратами в отношении отдельных видов продукции, которая производится в этом цехе.

Рассмотрим на примерах затрат являются они прямыми или косвенными.

1. Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемом продаж. Остальные затраты — косвенные.

2. Арендная плата. Является косвенной по отношению к производимой продукции.

3. Амортизация основных средств. Косвенные затраты. Амортизация производственным методом на единицу изделия – прямые затраты.

4. Командировочные расходы сотрудников отдела маркетинга. Косвенные затраты.

Косвенные затраты.

5. Проценты по банковскому кредиту. Косвенные затраты.

6. Закупочная стоимость проданных товаров. Прямые затраты.

7. Затраты на печать рекламных каталогов. Косвенные затраты.

8. Угощение постоянных посетителей. Косвенные затраты.

9. Затраты на письменные приборы и печатные материалы. Косвенные затраты.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

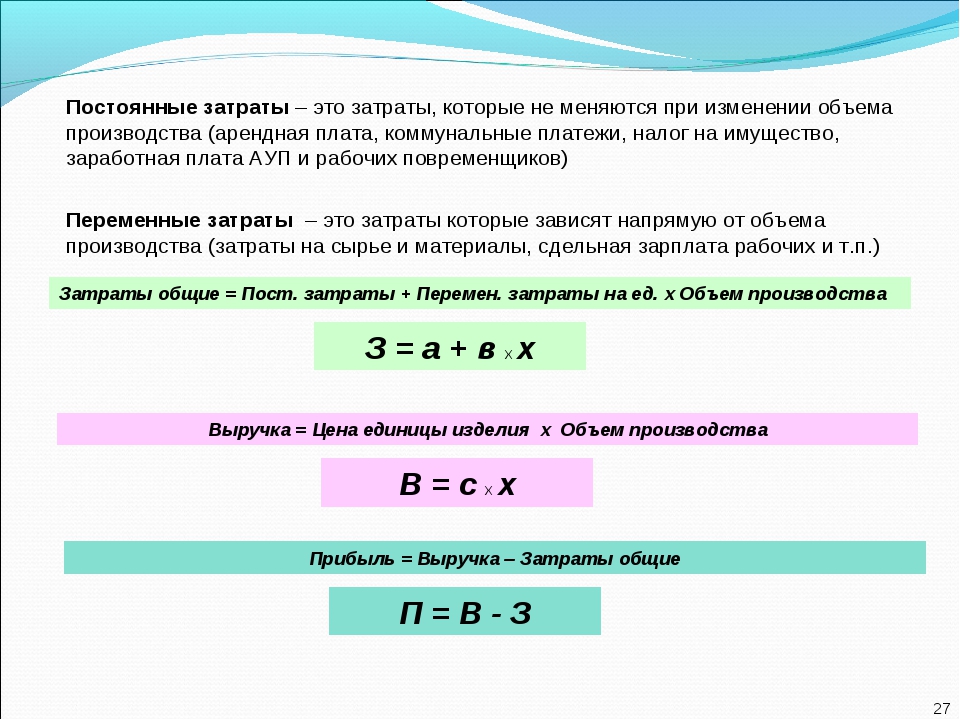

Условно — постоянные затраты — Студопедия

К условно — постоянным затратам относят затраты, величина которых относительно не меняется с изменением объема производства (например, это могут быть амортизация основных средств при линейном способе ее исчисления, оплата труда управленческого персонала, затраты на охрану).

Постоянные затраты принято классифицировать на полезные и бесполезные («холостые»):

Зпост. = Зполезн. + Збесполезн

Бесполезные затраты возникают, если производственный фактор используется не на полную мощность. Возникновение подобных затрат может быть связано с неделимостью производственного фактора (например, средства труда или рабочей силы).

Такое деление особенно актуально при анализе использования дорогостоящего оборудования, поскольку при его неполном использовании все равно начисляется амортизация и уплачиваются проценты на вложенный капитал, которые в данном случае только частично являются полезными.

Если обозначить оптимальное использование мощности оборудования (выпуск продукции в натуральных единицах) Мопт., а его плановый уровень использования — Мплан., то полезные и холостые затраты можно рассчитать следующим образом:

Зполезн. = Мплан. х Зпост. / Мопт.

или

Зполезн. = Зпост. х% использования мощности,

Где % использования мощности = Мплан. / Мопт.

/ Мопт.

Збесполезн. = (Мопт. — Мплан) х Зпост. / Мопт.

Бесполезные затраты являются в данном случае прямыми убытками предприятия.

Особое практическое значение данная классификация имеет в случаях, когда задана некоторая делимость факторов, обусловливающих постоянство затрат. Если, например, оборудование состоит из четырех одинаковых агрегатов, то при сокращении производства более чем на 25% один из агрегатов может быть продан или сдан в аренду, что позволит избавиться от бесполезных затрат.

Величина большинства постоянных затрат не является абсолютно фиксированной. То есть мы имеем дело с полупостоянными затратами, которые постоянны для конкретного объема производства, но в какой-то критический момент возрастают на определенную величину. Подобные затраты относят к постоянным или к переменным в зависимости от частоты ступенчатых приращений и величины приращений в каждой точке.

На практике рассмотренная нами «чистая» классификация затрат на постоянные и переменные искажается из-за воздействия на размер затрат совокупности факторов (а не только объема производства), поэтому одним из широко распространенных допусков при классификации затрат является линейность.

Метод линейной аппроксимации позволяет превратить затраты с нелинейными зависимостями в линейные. Этот метод использует понятие релевантных уровней. Релевантный уровень — уровень предполагаемой деловой активности, внутри которого многие нелинейные затраты могут быть оценены как линейные.

Необходимо принимать во внимание тот факт, что затраты одного и того же вида могут вести себя по-разному. Существуют затраты, которые в одной ситуации являются переменными, в другой — постоянными. Данная классификация не может быть раз и навсегда определена даже для конкретного предприятия, а должна пересматриваться (уточняться) с учетом меняющихся условий деятельности; строгая, законодательно закрепленная классификация в данном случае невозможна.

Примером решения проблемы классификации затрат может служить переход к использованию рассмотренной выше классификации затрат на продукт и за период. В данном случае только отчасти присутствует основной признак классификации затрат на постоянные — переменные, а имеющее здесь место некоторое смешение признаков оправдано удобством практического применения.

Фиксированные и переменные затраты (с отраслевыми примерами)

Снижение постоянных и переменных затрат увеличивает вашу прибыль. Но сначала вам необходимо знать разницу между этими двумя категориями затрат и то, как отличить их друг от друга в финансовой отчетности.

Вот все, что вам нужно знать о постоянных и переменных затратах, с примерами из разных отраслей, которые помогут закрепить этот подход.

Постоянные затраты против переменных затрат против полупеременных затрат

Взятые вместе, постоянные и переменные затраты представляют собой общие затраты на поддержание работы вашего бизнеса и осуществление продаж.Фиксированные затраты остаются неизменными независимо от того, сколько продаж вы совершаете, в то время как ваши общие переменные затраты увеличиваются с увеличением объема продаж.

У постоянных и переменных затрат также есть общий друг: полупараметрические затраты, которые обладают одинаковыми качествами каждой. Вот краткий обзор всех трех.

Постоянные расходы (также известные как фиксированные расходы или накладные расходы)

Постоянные затраты остаются неизменными из месяца в месяц. На них не влияет объем производства или продаж.

Вы можете думать о них как о цене сохранения бизнеса: даже если ваша компания не занимается продажей, вы должны оплачивать фиксированные расходы.Например, независимо от того, сколько резиновых уток вы продаете, ваш магазин аксессуаров для ванн все равно должен платить арендную плату. И независимо от того, сколько клиентов привлекает ваша клиника иглоукалывания на дому, вам все равно придется платить налог на имущество.

Фиксированные расходы отображаются в вашем отчете о прибылях и убытках и балансе, но обычно они остаются неизменными из месяца в месяц.

Дополнительная литература: Фиксированные затраты: все, что вам нужно знать

Переменные затраты (также известные как переменные затраты)

Подпадая под категорию себестоимости проданных товаров (COGS), ваши общие переменные затраты — это сумма денег, которую вы тратите на производство и продажу своих продуктов или услуг. Сюда входят затраты на рабочую силу (прямой труд) и сырье (прямые материалы).

Сюда входят затраты на рабочую силу (прямой труд) и сырье (прямые материалы).

Переменные затраты увеличиваются вместе с объемом продаж и объемом производства. Они также привязаны к выручке: чем больше вы продаете, тем больше вы получаете дохода. Таким образом, если вы продаете сумки, и ваш доход от продаж удваивается во время праздников, вы также увидите свои переменные затраты, включая стоимость больших сумок оптом — рост.

Когда приходит время сокращать расходы, переменные расходы — это первое, на что вы обращаетесь.Чем ниже ваши общие переменные затраты, тем меньше вам будет стоить предоставление вашего продукта или услуги. Таким образом, вы сохраняете большую часть своего дохода в виде дохода.

Дополнительная литература: Переменные затраты: простое руководство

Полупеременные затраты

Полупеременные расходы ежемесячно обходятся вам в минимальную сумму. Выше этой суммы они будут стоить вам дороже, в зависимости от того, сколько вы зарабатываете.

Хороший пример: вознаграждение сотрудников, получающих комиссионные. Продавцы в салоне подержанных автомобилей получают зарплату — «фиксированную» часть затрат.Но они также получают комиссию за каждый проданный автомобиль — «переменную» часть.

Аналогичным образом, многие традиционные бухгалтеры взимают ежемесячную минимальную ставку, а в час — сверх нее; чем больше вы занимаетесь бизнесом, тем больше транзакций должен классифицировать ваш бухгалтер, и тем больше часов он работает на вас. (Лабораторный учет немного отличается. Мы взимаем фиксированную, предсказуемую ежемесячную плату, что делает ее фиксированной стоимостью.)

Фиксированные, переменные и полупеременные затраты

| фиксированный | переменная | Полупеременная | |

|---|---|---|---|

| Минимальная стандартная |

Динамика затрат

- Мои предпочтения

- Мой список чтения

- Литературные заметки

- Подготовка к тесту

- Учебные пособия

!

- Дом

- Учебные пособия

- Принципы бухгалтерского учета II

- Стоимость поведения

- Текущие обязательства

- Счета к оплате

- Обязательства по заработной плате

- Общие сведения о векселях к оплате

- Определенная ответственность

- Долгосрочные обязательства

- Ипотечная задолженность

- Обязательства по аренде

- Облигации к уплате

- Отложенный налог на прибыль

- Определенные долгосрочные обязательства

- Векселя к оплате

- Партнерские отношения

- Изменения в партнерах

- Ликвидация товарищества

- Отчет о капитале партнеров

- Характеристики товарищества

- Партнерский учет

- Корпорации

- Учет биржевых операций

- Дивиденды

- Сплит

- Баланс: Собственный капитал

- Отчет о прибылях и убытках

- Характеристики корпорации

- Терминология акций

- Инвестиции

- Учет долговых ценных бумаг

- Учет долевых ценных бумаг

- Бухгалтерский баланс: классификация, оценка

- Введение в инвестиции

- Отчет о движении денежных потоков

- Подготовка ведомости

- Подготовка выписки: прямой метод

- Подготовка отчета: косвенный метод

- Использование информации об утверждении

- Разделы ведомостей

- Анализ финансовой отчетности

- Анализ общего размера

- Анализ соотношения

- Ограничения анализа финансовой отчетности

- Необходимость анализа финансовой отчетности

- Анализ тенденций

- Концепции управленческого учета и учета затрат

- Терминология калькуляции

- График производства продукции

- Бухгалтерский учет по компаниям-производителям

- Управленческий и финансовый учет

- Финансовая отчетность обрабатывающей промышленности

- Традиционные системы затрат

- Система затрат на заказы на выполнение работ

- Система затрат на процесс

- Расчет затрат на основе деятельности

- Деятельность по калькуляции затрат

- Оценка затрат на основе действий и традиционная калькуляция

- Отношения затрат-объема-прибыли

- Динамика затрат

- Анализ затрат-объема-прибыли

- Запас прочности

- Анализ чувствительности

- Бюджеты

- Бюджет капитальных затрат

- Денежный бюджет

- Бюджетный доход St

Учет затрат

Прямые и косвенные затраты

BrE: накладные расходы; AmE: накладные

Учет затрат включает в себя расчет затрат на различные продукты или услуги, чтобы менеджеры компании могли знать, какую цену взимать за определенные продукты и услуги и какие из них являются наиболее прибыльными. Прямые затраты — те, которые могут быть напрямую связаны с производством определенных единиц продукта — довольно легко подсчитать. Примеры включают производственные материалы и заработную плату в производстве. Но есть также косвенные затраты или накладные расходы — затраты и расходы, которые нельзя отнести к конкретным производственным процессам или производственным единицам. Примеры включают арендную плату или налоги на имущество для офисов и заводов компании, электричество для освещения и отопления, ремонтный отдел, заводскую столовую или ресторан, зарплаты менеджеров и так далее.Такие затраты часто группируются в отчете о прибылях и убытках или в отчете о прибылях и убытках как коммерческие, общие и административные расходы.

Прямые затраты — те, которые могут быть напрямую связаны с производством определенных единиц продукта — довольно легко подсчитать. Примеры включают производственные материалы и заработную плату в производстве. Но есть также косвенные затраты или накладные расходы — затраты и расходы, которые нельзя отнести к конкретным производственным процессам или производственным единицам. Примеры включают арендную плату или налоги на имущество для офисов и заводов компании, электричество для освещения и отопления, ремонтный отдел, заводскую столовую или ресторан, зарплаты менеджеров и так далее.Такие затраты часто группируются в отчете о прибылях и убытках или в отчете о прибылях и убытках как коммерческие, общие и административные расходы.

Постоянные и переменные затраты

Компании также различают постоянные и переменные затраты. Постоянные затраты — это те, которые не меняются в краткосрочной перспективе, даже если уровень производства меняется, например, арендная плата и процентные платежи. Переменные затраты — это затраты, которые изменяются пропорционально объему производства, например, компоненты и сырье, а также сверхурочные выплаты.

Переменные затраты — это затраты, которые изменяются пропорционально объему производства, например, компоненты и сырье, а также сверхурочные выплаты.

Производственные компании должны найти способ распределять постоянные и переменные затраты на различные продукты, которые они производят: то есть они разделяют затраты и относят их к разным продуктам. При калькуляции затрат предпринимается попытка отнести все прямые затраты и все производственные затраты, а иногда и все косвенные затраты, такие как административные расходы, на каждый продукт или услугу компании. При калькуляции затрат на основе деятельности рассчитываются все затраты, связанные с конкретным видом деятельности (например, проектирование продукта, производство, распространение, обслуживание клиентов), даже если они выполняются разными отделами компании.У большинства компаний есть отделы или функции, которые не приносят прибыли, а только несут расходы (например, бухгалтерский и юридический отделы). Для целей бухгалтерского учета компании часто превращают эти отделы в центры затрат и распределяют или начисляют все связанные с ними затраты отдельно.

Анализ безубыточности

При принятии решения о прибыльности производства продукта или предложения услуг компании проводят анализ безубыточности. Здесь сравниваются ожидаемые продажи нового продукта с ожидаемыми затратами — как прямыми, так и косвенными — на различных уровнях производства.Точка безубыточности — это объем продаж — количество проданных единиц, при котором компания покрывает свои расходы — оплачивает все свои расходы. Чтобы получить прибыль, необходимо продать больше.

Хотя учет затрат позволяет компаниям рассчитывать производственные затраты, решения о ценообразовании также зависят от:

уровень спроса

цены на продукцию конкурентов

финансовое положение компании

цели компании — цели или задачи, которых она хочет достичь

BrE: МВЗ; AmE: МВЗ

маркетинговая политика компании — независимо от того, заинтересована ли она в увеличении продаж или получении максимальной прибыли.

17.1 Сопоставьте слова в рамке с приведенными ниже определениями. Посмотрите на A, B и C напротив, чтобы вам помочь.

| точка безубыточности | МВЗ | постоянные расходы |

| накладные расходы | переменные затраты | прибыльный |

1 расходы, которые явно не связаны с производством или производством

2 единица деятельности в организации, затраты на которую рассчитываются отдельно

3 затраты, зависящие от произведенного количества

4 прилагательное, означающее обеспечение дохода компании

5 затрат, не меняющихся в зависимости от объема производства

6 объем продаж, при котором компания не несет убытков, но не приносит прибыли

1 7.2 Рассортируйте следующие затраты на прямые, косвенные, постоянные и переменные. Посмотрите на A и B напротив, чтобы вам помочь.

Стоимость Прямая Косвенная Фиксированная переменная

| Расходы на рекламу | ||||

| Безнадежные долги | / | / | ||

| Компоненты | / | / | ||

| Электроэнергия для работы машин | ||||

| Электроэнергия для отопления | ||||

| Ремонт оборудования | ||||

| Заводская столовая | ||||

| Сверхурочная работа | ||||

| Сырье | ||||

| Налог на имущество | \ J | |||

| Аренда |

17. 3 Какое из следующих утверждений описывает:

3 Какое из следующих утверждений описывает:

1 стоимость абсорбции?

2 калькуляция затрат по видам деятельности?

Помимо прямых производственных затрат — материалов и рабочей силы — мы относим часть наших постоянных и переменных производственных накладных расходов к стоимости каждого продукта.

Мы определяем все различные функции внутри компании и назначаем затраты на продукты и услуги в зависимости от того, насколько эти функции задействованы в процессе предоставления продуктов и услуг.r L \ OU

Что, по вашему мнению, было наиболее важным фактором при ценообразовании:

два других товара, которые вы купили недавно?

Стоимость

Ценовая стратегия производителей

Это записи студента из лекции о ценообразовании.

■ На цены компаний влияют как прямые, так и косвенные издержки производства и реализации

■ Надбавка или ценообразование с учетом затрат: некоторые фирмы просто рассчитывают стоимость единицы и добавляют процент.

■ Большинство компаний учитывают другие факторы, такие как спрос, цены конкурентов, цели продаж и цели по прибыли.

■ Ценообразование для проникновения на рынок: некоторые компании запускают продукты по цене, которая дает им очень небольшую прибыль, потому что они хотят иметь большую долю рынка. Это позволяет им получать прибыль позже из-за эффекта масштаба, например Ручки, зажигалки и бритвы Bic; ПК Dell.

■ Осмотр рынка: некоторые клиенты готовы платить практически любую цену, например для нового высокотехнологичного продукта, чтобы компания могла назначить действительно высокую цену, а затем снизить ее, чтобы охватить другие сегменты рынка, например.грамм. Intel с новыми микрочипами.

■ Если компания имеет более высокий спрос на свою продукцию, чем она может предложить, она может поднять цены. Часто это делают монополисты.

■ Престижное ценообразование или ценообразование для имиджа: товары, позиционируемые на рынке предметов роскоши, должны иметь высокую цену: целевые клиенты, вероятно, не будут покупать их, если они считают, что цена слишком низкая, например БМВ, Ролекс.

■ Ценообразование на постоянной основе: если продукт почти идентичен продуктам конкурентов, компании могут назначать такую же цену.продукт / уг каждый Индвл. продукт

s Целевая цель / цель прибыли:

лА / тнт продажи / прибыль (?. Бизнес хочет достичь

Запуск: внедрить продукт на рынок, искусство

м, доля продаж: доля от общего объема продаж в марке

Х-

л

эффекта масштаба: стоимость продукта нг каждая единица уменьшается как объем производства ,

I увеличивается

IMsftrket сегментов: группы по

потребителей с аналогичными потребностями и желаниями

монополисты: компании, которые являются единственным поставщиком продукта или услуги

целевых клиентов:

клиентов, потребности которых компания хочет удовлетворить

Стратегии розничного ценообразования

Ценообразование лидера убытков: розничные торговцы (например,грамм. супермаркеты) часто предлагают некоторые товары по очень низкой цене, которая нерентабельна, чтобы привлечь клиентов, которые затем покупают больше продуктов, которые приносят прибыль.

супермаркеты) часто предлагают некоторые товары по очень низкой цене, которая нерентабельна, чтобы привлечь клиентов, которые затем покупают больше продуктов, которые приносят прибыль.

Нечетная цена или нечетно-четная цена: многие производители и розничные продавцы считают, что покупатель видит цену 29,95 в диапазоне цен 20, а не в диапазоне 30.

Эластичность: спрос эластичен, если продажи напрямую реагируют на колебания цен — например, если цена снижается, продажи увеличиваются. Если продажи остаются прежними после изменения цены, спрос неэластичен.

18.1 Найдите пять глаголов в A и B напротив, которые можно использовать для составления словосочетаний с «ценами». Затем используйте глаголы, чтобы завершить предложения ниже.

1 Экономисты говорят, что если продажи увеличиваются при повышении цены, спрос эластичен.

2 Если у нас больше клиентов, чем доступно товаров, мы обычно указываем цены.

3 Компании, производящие предметы роскоши, получают огромную прибыль, потому что их клиенты готовы к действительно высоким ценам.

4 Наш продукт действительно такой же, как у наших конкурентов, так что, вероятно, у нас будет такая же цена.

5 После того, как мы пробежались по рынку, мы можем снизить цену, чтобы привлечь больше клиентов.

18.2 Сравните стратегии ценообразования в поле с приведенными ниже утверждениями. Посмотрите на A и B напротив, чтобы вам помочь.

снятие с рынка

постоянная надбавка к ценообразованию ценообразование с убытками нечетное ценообразование проникновение на рынок престижное ценообразование

Благодаря нашему известному бренду и нашей репутации производителя, мы можем взимать очень высокую цену.

Спрос не очень эластичен, поэтому мы устанавливаем ту же цену, что и наши основные конкуренты.

Мы никогда не используем целые числа, такие как 10 или 20 долларов. Наши цены всегда заканчиваются на 95 или 99 центов.

На самом деле мы продаем несколько товаров по безубыточной цене, но это привлекает клиентов, которые также покупают много других вещей.

Мы запускаем наши продукты по высоким ценам, а через несколько месяцев снижаем их, чтобы привлечь больше клиентов.

Сначала мы назначаем действительно низкую цену, потому что хотим продать как можно больше единиц продукта.

Мы просто заставляем бухгалтеров подсчитать, сколько стоит производство продукта, и добавить нашу прибыль.

Овер + ооо

Можете ли вы назвать хотя бы одного производителя или продавца, который использует каждую из упомянутых здесь стратегий ценообразования?

Дата: 28.02.2015; вид: 4753

Виды затрат: Классификация затрат

Затраты можно разделить на разные категории для разных целей.

Затраты можно разделить на категории в соответствии с их: (1) функцией управления, (2) простотой отслеживания, (3) сроками начисления платы за выручку, (4) поведением в соответствии с деятельностью и (5) релевантностью для принятия решений.

Согласно функции управления

1. Производственные затраты — понесенные на заводе для переработки сырья в готовую продукцию. Он включает стоимость использованного сырья (прямые материалы), прямые затраты на оплату труда и заводские накладные расходы.

2.Непроизводственные затраты — не понесенные на переработку материалов в готовую продукцию. Сюда входят коммерческие расходы (такие как расходы на рекламу, доставку, заработную плату и комиссионные продавцов) и административные расходы (такие как заработная плата руководителей и судебные расходы).

Согласно легкости отслеживания

1. Прямые затраты — те, которые можно отследить непосредственно до определенного объекта калькуляции, такого как конкретный продукт, отдел или филиал.Примеры включают материалы и прямой труд. Некоторые операционные расходы также можно классифицировать как прямые затраты, например расходы на рекламу определенного продукта.

2. Косвенные затраты — те, которые невозможно отнести к конкретному объекту калькуляции. Их также называют общими затратами или совместными затратами. Косвенные затраты включают в себя заводские накладные и эксплуатационные расходы, которые приносят пользу более чем одному продукту, отделу или филиалу.

Согласно срокам списания с выручки

1.Себестоимость продукции — это инвентаризационные затраты. Они составляют часть запасов и списываются с выручки, то есть себестоимости продаж, только при продаже. Все производственные затраты (прямые материалы, прямые затраты на оплату труда и заводские накладные расходы) являются затратами на продукцию.

2. Затраты периода — не подлежат инвентаризации и сразу же относятся на выручку. Затраты периода включают непроизводственные затраты, то есть коммерческие и административные расходы.

Согласно поведению в соответствии с действием

1.Переменные затраты — изменяются всего пропорционально изменениям в деятельности. Примеры включают прямые материалы, прямые трудозатраты и комиссионные с продаж, основанные на продажах.

2. Постоянные затраты — затраты, которые остаются постоянными независимо от уровня деятельности. Примеры включают аренду, страхование и амортизацию с использованием линейного метода.

3. Смешанные затраты — затраты, которые различаются в целом, но не пропорционально изменениям в деятельности. Он в основном включает зелье фиксированной стоимости плюс дополнительные переменные затраты.Примером могут служить расходы на электроэнергию, состоящие из фиксированной суммы плюс переменные платежи в зависимости от использования.

По релевантности для принятия решений

1. Соответствующая стоимость — стоимость, которая будет отличаться при альтернативных вариантах действий. Другими словами, эти затраты относятся к тем, которые повлияют на решение.

2. Стандартная стоимость — заранее определенная стоимость, основанная на некоторой разумной основе, такой как прошлый опыт, заложенные в бюджет суммы, отраслевые стандарты и т. Д.Фактические затраты сравниваются со стандартными затратами.

3. Альтернативная стоимость — упущенная выгода или отказ от нее, когда альтернатива выбрана по сравнению с другой / другими. Пример: если предприятие предпочитает использовать свое здание для производства, а не сдавать его в аренду арендаторам, альтернативные издержки будут представлять собой доход от аренды, который был бы получен, если бы предприятие решило сдавать его в аренду.

4. Невыполненные затраты — исторические затраты, которые не повлияют на принятие решения.В отличие от соответствующих затрат, они не влияют на рассматриваемый вопрос.

5. Контролируемые затраты — относятся к затратам, на которые может влиять или контролировать менеджер. Менеджеров сегмента следует оценивать на основе затрат, которые они могут контролировать.

Междисциплинарный проект: Износ и амортизация

A Оштрафованные активы

Активы компании обычно делятся на текущие активы, такие как денежные средства и запасы или запасы, которые будут использованы или преобразованы в денежные средства менее чем за год, и основные средства, такие как здания и оборудование, которые будут продолжать использоваться. бизнесом уже много лет.

Но основные фонды изнашиваются, становятся непригодными для использования или устаревают и в конечном итоге имеют низкую стоимость или вообще не имеют ее. следовательно, основные средства амортизируются: их стоимость на балансе ежегодно уменьшается за счет списания прибыли на счет прибылей и убытков. Другими словами, часть стоимости актива ежегодно вычитается из прибыли.

Методика учета амортизации избавляет от необходимости списывать полную стоимость основных средств с прибыли в том году, когда они были приобретены.вместо этого его можно заряжать в течение всех лет использования. это пример принципа сопоставления

B Оценка

Активы, такие как здания, машины и транспортные средства, группируются вместе в составе основных средств.

Земля обычно не обесценивается, потому что она рвется в сторону повышения или увеличения стоимости. Британские компании иногда проводят переоценку — рассчитывают новую стоимость — оценивая основные средства, такие как земля и здания, в своих балансах. переоценка производится либо по текущей восстановительной стоимости — во сколько обойдется покупка новых, либо по чистой цене продажи (NRV) — насколько они могут быть старыми.это запрещено в США. за исключением этого исключения повышение стоимости регистрируется только в странах, которые используют системы учета инфляции

Компании в странах, которые используют учет по исторической стоимости — регистрируют только первоначальную стоимость активов — обычно не регистрируют оценочную рыночную стоимость — цену, по которой что-то могло бы будет продан сегодня. это подтверждают принципы консерватизма и объективности, и там, где компания работает, рыночная стоимость основных средств не имеет значения.

C. Наиболее распространенной системой начисления амортизации для основных средств является линейный метод, который означает начисление равных годовых сумм против прибыли в течение срока службы актива (например, вычитание 10% стоимости стоимости активов из прибыли каждые год в течение 10 лет) во многих странах континентальной Европы допускается ускоренная амортизация: предприятия могут вычесть полную стоимость актива за короткое время. надбавки на ускоренную амортизацию — это стимул к инвестициям: способ их поощрить.Например, если компания вычитает всю стоимость актива за один год, она уменьшает свою прибыль и, следовательно, сумму налога, которую необходимо уплатить. следовательно, новые активы, включая огромные здания, могут быть оценены на балансе как ноль. в Великобритании это не будет считаться правдивым и справедливым взглядом на активы компании.

9.1 марта слова в рамке с определениями ниже. посмотрите на A и B, чтобы помочь вам

оценить текущие активы основные средства

устаревшие переоценки износ

1.для записи чего-либо по другой цене (переоценка)

2. активы, которых больше не будет в компании через 12 месяцев (текущие активы)

3. увеличивать, а не уменьшать стоимость (повышать).

4. На сегодняшний день, нуждаются в замене на что-то более новое (изнашиваются)

5. Активы, которые останутся в компании в течение нескольких лет (основные средства)

6. Бывшие в употреблении и поврежденные (устаревшие)

9.2 Сопоставьте существительные в поле с глаголами ниже, чтобы образовать комбинации слов.Затем воспользуйтесь комбинациями слов, чтобы завершить предложения ниже. Посмотрите на A, B и C. напротив, чтобы вам помочь.

Затраты Основные средства рыночная стоимость

Прибыль стоимость покупная цена

Вычет профистов запись c osts , стоимость

Амортизация основные средства покупка рыночная стоимость

1- Поскольку мы вычитаем из прибыли , нас не беспокоит рыночная стоимость основных средств.

2- Для амортизации основных средств , мы покупная цена часть их уменьшаем из прибыли каждый год.

3- Поскольку земля обычно дорожает, компании, как правило, не амортизируют своей стоимости в балансе.

9.3 Марш на две части сэнтэ. Посмотрите на B и C напротив, чтобы вам помочь.

1. Все основные средства могут подорожать, есть высокая инфляция R / A

2. Ускоренная амортизация позволяет компаниям R / C

3.Утверждения об исправлениях обычно теряют стоимость, за исключением земли, R / E

4. Прямолинейный метод начисления амортизации R / B

5. Ускоренная амортизация снижает налоговый счет компании, R / D

a. который обычно оценивается в

б. взимает равные суммы с профистов каждый год

c. удалить с баланса некоторые особо ценные активы

d. что побуждает их вкладывать средства в новые заводы и т. д.

e. но учет исторической стоимости игнорирует это.

Магали Мартинес, Люси Агилера и Анджела Гутиеррес …

Использование калькуляции затрат по видам деятельности для распределения накладных расходов

Вопрос: Предположим, что менеджеры компании SailRite решат, что выгоды от внедрения системы калькуляции затрат по видам деятельности превысят затраты, и, таким образом, компании следует использовать калькуляцию затрат на основе деятельности для распределения накладные расходы. Каковы пять этапов калькуляции затрат на основе действий и как этот метод будет работать в SailRite?

Ответ: Калькуляция на основе деятельности (ABC) Метод калькуляции затрат, который использует несколько пулов затрат и, следовательно, несколько заранее определенных ставок накладных расходов, организованных по видам деятельности для распределения накладных расходов.использует несколько пулов затрат, организованных по деятельности , для распределения накладных расходов. (Помните, что при распределении затрат на заводе используется один пул затрат для всего завода, а при распределении отделов используется один пул затрат для каждого отдела.) Идея состоит в том, что для производства продукции требуются действия, такие как закупка материалов, установка оборудования, сборка продукции и проверка готовой продукции. Эти действия могут быть дорогостоящими. Таким образом, затраты на мероприятия должны распределяться по продуктам на основе использования продуктов в деятельности.

ABC в действии в компании SailRite

Для внедрения калькуляции затрат необходимо выполнить пять шагов. Прорабатывая пример для компании SailRite, еще раз обратите внимание, что общие предполагаемые накладные расходы остаются на уровне 8 000 000 долларов. Однако общая сумма разбита на деятельность , а не на отдел , и для каждого вида деятельности устанавливается ставка накладных расходов. Пять шагов следующие:

Шаг 1.Определите дорогостоящие действия, необходимые для завершения продуктов.

Действие: Любой процесс или процедура, потребляющие служебные ресурсы. — это любой процесс или процедура, которые потребляют служебные ресурсы. Цель состоит в том, чтобы понять все действия, необходимые для производства продукции компании. Это требует собеседования и встреч с персоналом всей организации. Компании, использующие калькуляцию затрат на основе видов деятельности, такие как Hewlett Packard и IBM , могут определить сотни видов деятельности, необходимых для производства их продуктов.Самая сложная часть этого шага — сузить виды деятельности до тех, которые оказывают наибольшее влияние на накладные расходы.

После встречи с персоналом компании бухгалтер SailRite определил, что следующие виды деятельности оказывают наибольшее влияние на накладные расходы:

- Закупочные материалы

- Наладочные машины

- Беговые машины

- Сборка изделий

- Проверка готовой продукции

Шаг 2.Присвойте накладные расходы деятельности, указанной на шаге 1.

Этот шаг требует, чтобы накладные расходы, связанные с каждым действием, были назначены этому действию (т. Е. Для каждого действия формируется пул затрат). Для SailRite пул затрат на закупку материалов будет включать затраты на такие статьи, как заработная плата закупочного персонала, аренда офисных помещений отдела закупок и амортизация приобретения офисного оборудования.

Бухгалтер SailRite разработал следующие распределения после тщательного анализа всех накладных расходов (помните, что это накладные расходы , а не прямые материалы или прямые затраты на рабочую силу):

* Следует отметить, что это не прямые затраты на рабочую силу.Вместо этого это накладные расходы, связанные со сборкой продуктов, таких как расходные материалы и производственные площади, используемые для сборки.

На этом этапе мы определили наиболее важные и дорогостоящие операции, необходимые для производства продукции, и назначили накладные расходы на каждую из этих операций. Следующим шагом является поиск базы распределения, которая определяет стоимость каждого вида деятельности.

Шаг 3. Определите драйвер затрат для каждого вида деятельности.

Драйвер затрат Действие, которое вызывает затраты, связанные с действием. это действие, которое вызывает (или «ведет») затраты, связанные с этим действием. Выявление драйверов затрат требует сбора информации и опроса ключевого персонала в различных областях организации, таких как закупки, производство, контроль качества и бухгалтерский учет. После тщательного изучения процесса, необходимого для каждого действия, SailRite установил следующие факторы затрат:

| Деятельность | Драйвер затрат | Расчетная годовая активность драйвера затрат |

| Закупочные материалы | Заявки на закупку | 10 000 заявок |

| Наладка станков | Установки станка | 2000 установок |

| Беговые машины | Машиночасы | 90 000 часов |

| Сборка изделий | Непосредственный рабочий день | 250 000 часов |

| Проверка готовой продукции | Часы проверки | 20 000 часов |

Обратите внимание, что эта информация включает в себя оценку уровня активности для каждого фактора затрат, которая необходима для расчета заранее определенной ставки для каждой деятельности на этапе 4.

Шаг 4. Рассчитайте заранее определенную ставку накладных расходов для каждого вида деятельности.

Это делается путем деления оценочных накладных расходов (из шага 2) на предполагаемый уровень активности драйвера затрат (из шага 3). На рисунке 3.4 «Предварительно определенные ставки накладных расходов для компании SailRite» показаны расчеты ставки накладных расходов для компании SailRite на основе информации, показанной в предыдущих трех шагах. Он показывает, что на продукцию будут взиматься накладные расходы в размере 120 долларов США за каждую обработанную заявку на закупку, 800 долларов США за каждую настройку машины, 30 долларов США за каждый использованный машинный час, 6 долларов США за каждый отработанный час непосредственного труда и 50 долларов США за каждый час инспекции.

Рисунок 3.4. Предварительно определенные ставки накладных расходов для SailRite Company

Шаг 5.

Об авторе