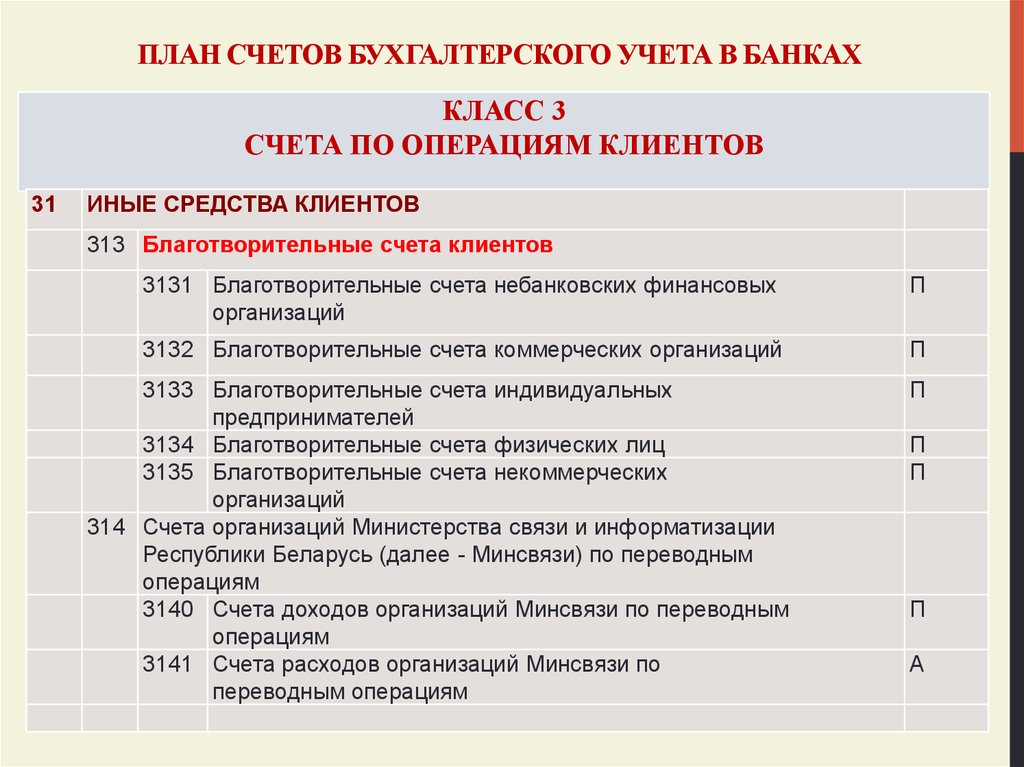

Услуги счет в бухгалтерском учете: Бухучет — проводки по услугам

Бухгалтерский учет оказанных услуг: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг — минимум теории

Событие такое — «Наше предприятие покупает услугу у других фирм и оплачивает ее».

Основная задача — решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата.

Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яро Налоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Что нам это дает? Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг. Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль. А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Наглядный пример услуги, которую нельзя включить в формулу, а придется оплачивать за счет чистой прибыли, может быть — покупка питьевой воды в офисы фирмы, оплата обедов сотрудников в заведениях общепита. А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг — основные счета учета

26 счет — это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому — это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходы нельзя точно отнести ни к продажам, ни к производству.

44 счет — это участок бухучета, собирающий расходы, относящиеся к торговле. И, неважно, будь это товары или собственная готовая продукция. Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.![]()

91.2 счет — это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета — это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

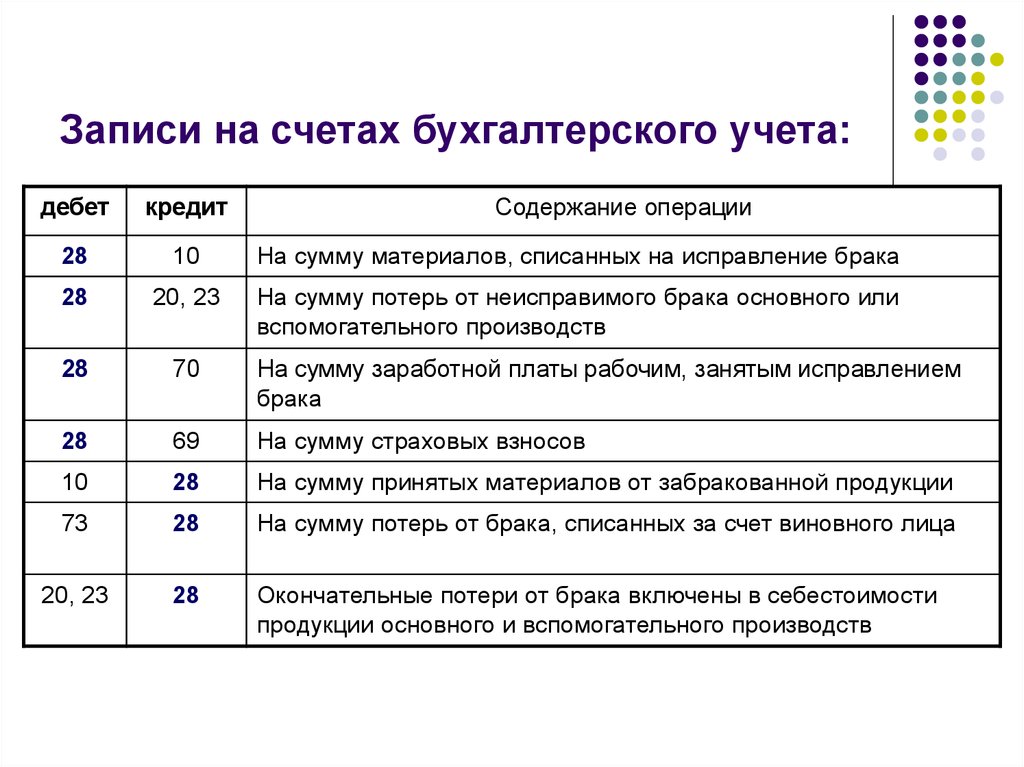

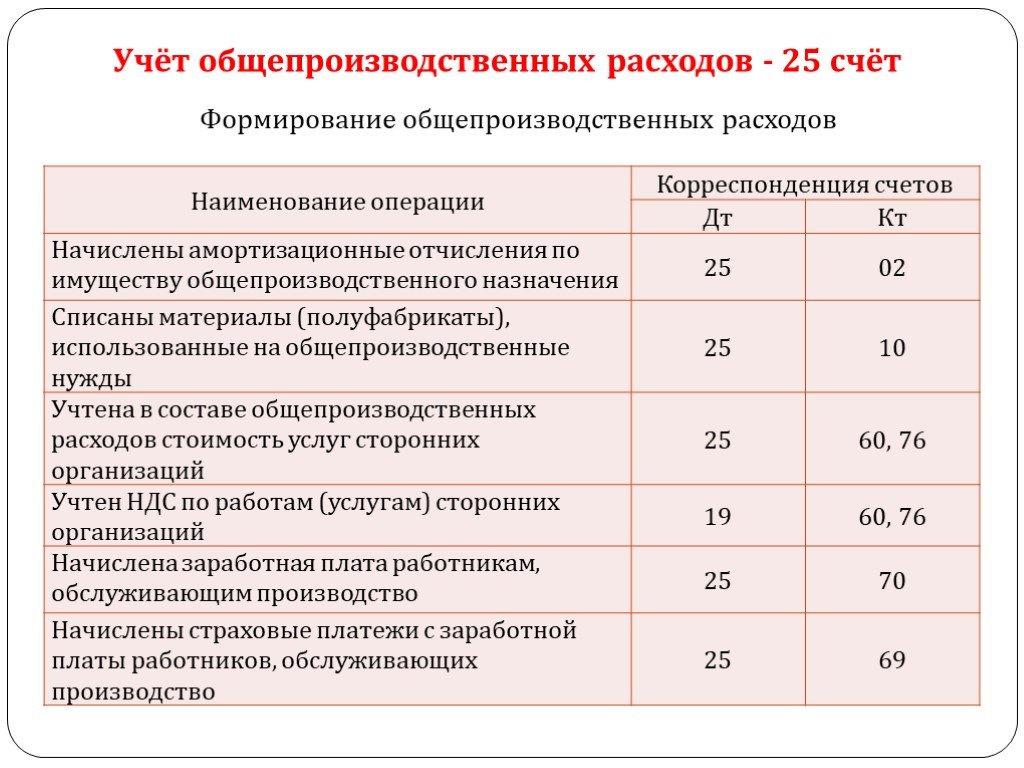

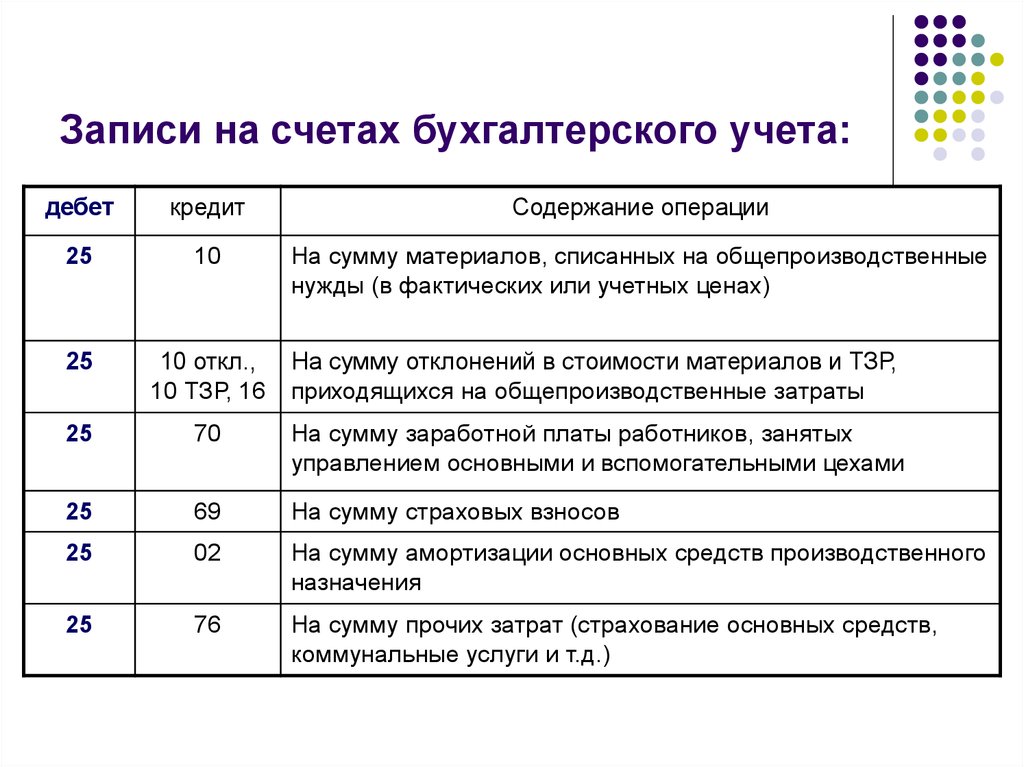

25 счет — этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции. Починили печь, где выпекают 5 видов продукции. Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет — этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» — это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию. Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции. Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: «Услуга производственного ли значения?» и «А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?»

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

Первичные документа для учета оказанных нам услуг

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:

Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов — везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

Услуги на каком счете учитывать

Содержание

- Немного теории

- Оказание услуг

- Торговля

- На какой счет правильно поставить ндс за услуги связи

- Производство

- Бухучет — проводки по услугам

- Бухгалтерский учет оказанных услуг — минимум теории

- Отражение в бухгалтерском учете услуг сторонних организаций: проводки и примеры

- Бухгалтерский учет оказанных услуг: основные счета учета

- Интересные статьи

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Оказание услуг

Здесь используются в основном два счета затрат – это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет – называется методом директ-костинг.

А 91.2. счет – это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

Бухгалтерский счет 91. 2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является44 счет «Расходы на продажу». Посмотрите на его характеристики.

2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость.

На какой счет правильно поставить ндс за услуги связи

Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т. е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т. е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

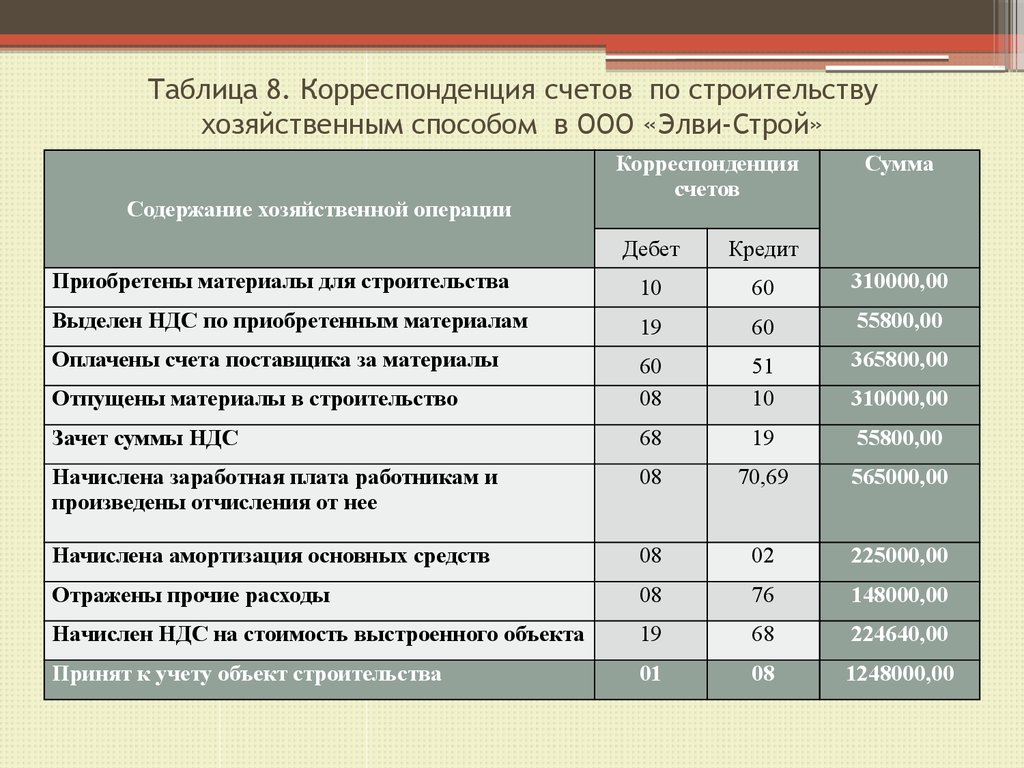

УЧЕТ ЗАТРАТ ПО ОКАЗАНИЮ УСЛУГ И ИХ РЕАЛИЗАЦИИ В ООО «МАСТЕР СЕРВИС» Г. ОМСКА

Ризванова Р. Л.

Л.

Федеральным законом «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ установлено, что экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. Организация самостоятельно формирует учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами. Формирование учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

ООО «Мастер Сервис» применяет метод начисления при признании доходов и расходов, расходы на оказание услуг включаются в затраты отчетного периода, к которому они относятся, независимо от периода оплаты. Все затраты на оказание услуг отражаются в учете ООО «Мастер Сервис» на основании первичных документов, утвержденных в приказе об учетной политике. Первичные документы должны содержать обязательные реквизиты, которыми являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления; подписи лиц, совершивших сделку, операцию, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичные документы должны содержать обязательные реквизиты, которыми являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления; подписи лиц, совершивших сделку, операцию, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Бухгалтерский учет расходов на оказание услуг в ООО «Мастер Сервис» организован в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Бухучет — проводки по услугам

Для отражения затрат в ООО «Мастер Сервис», используется счет 26 «Общехозяйственные расходы», который могут использовать организации оказывающие услуги, что закреплено учетной политикой. В конце месяца все расходы, учтенные на счете 26, полностью списываются на счет 90 «Продажи», субсчет «Себестоимость продаж».

В конце месяца все расходы, учтенные на счете 26, полностью списываются на счет 90 «Продажи», субсчет «Себестоимость продаж».

На счет 90 «Продажи» списываются затраты на оказание услуг и реализацию, приходящиеся на оказанные услуги по монтажу оборудования в отчетном периоде.

По дебету счета 26 «Общехозяйственные расходы» учитываются расходы, непосредственно связанные с оказанием услуг: расходы на оплату труда механиков, начисления взносов в внебюджетные фонды ПФ и ФСС, ФОМС, расходы на комплектующие, запасные части, расходные материалы, и другие материалы, транспортные расходы. Для целей формирования себестоимости оказанных услуг по кредиту счета 26 «Общехозяйственные расходы» отражается фактическая себестоимость оказанных услуг по монтажу оборудования

Учет материальных затрат ведется на счете 10 «Материалы»: расходы на запасные части, покупные полуфабрикаты, комплектующие изделия, топливо, хозяйственный инвентарь отражаются при списании на затраты следующей проводкой: дебет счета 26 кредит счета 10.

Основанием для отражения в учете затрат на оказание услуг служит отчет о расходе материалов, проверенные и утвержденные руководителем организации.

Возвратные отходы, возникшие в процессе производства, уменьшают сумму затрат, поэтому их списывают по ценам возможного использования проводкой: дебет счета 10; кредит счета 26.

Услуги сторонних организаций: услуги коммунальных служб, организаций связи, охранные услуги и т.д., оказанные ООО «Мастер Сервис» в связи с осуществлением деятельности по оказанию услуг по монтажу оборудования, отражаются в учете в момент начисления кредиторской задолженности на основании договоров, без НДС: дебет счета 26 кредит счета 60.

Учет расходов на оплату труда. Начисление задолженности организации перед работниками по оплате труда отражается проводкой: дебет счета 26 «Общехозяйственные расходы» кредит счета 70 «Расчеты с персоналом по оплате труда».

Учет начислений по социальному страхованию и обеспечению. Начисление взносов в фонды социального, пенсионного и медицинского страхования отражается в затратах на оказание услуг и реализацию проводкой: дебет счета 26 «Общехозяйственные расходы» кредит счета 69 «Расчеты по социальному страхованию и обеспечению», соответствующие субсчета. Налоговой базой для ПФ, ФСС и ФФОМС являются:

— суммы расходов на оплату труда, отраженные по дебету счета 26;

Расходы на монтажные работы отражают в учете на основе договоров с монтажными предприятиями и счетов к оплате, к которым прикладываются протоколы согласования договорных цен, счета-фактуры и акты выполненных работ. Расходы на монтажные работы (без НДС) отражают проводкой: дебет счета 26; кредит счета 60.

Сумму начисленной амортизации основных средств, ООО «Мастер Сервис» использует линейный метод, отражают проводкой: дебет счета 26; кредит счета 02 «Амортизация основных средств». Начисление амортизации начинается с 1 числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращается с 1 числа месяца, следующего за месяцем выбытия объекта из эксплуатации.

По окончании отчетного периода (ежемесячно) все расходы списываются проводкой:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»; кредит счета 26 «Общехозяйственные расходы».

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Ежемесячно определяется финансовый результат от продаж сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка за отчетный месяц.

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Д-т 26, К-т 71 — списана стоимость израсходованных материалов, запасных частей на основании отчетов механика;

Д-т 26, К-т 70 — начислена заработная плата сотрудникам;

Д-т 26, К-т 69 – начислены взносы ПФ, ФСС, ФФОМС с ФОТ;

Д-т 26, К-т 02 — начислена амортизация легкового автомобиля механика;

Д-т 26, К-т 71 — учтены затраты на парковку автомобиля согласно авансовым отчетам механика;

Д-т 26, К-т 60 — отражены затраты на перевозку в соответствии с договором;

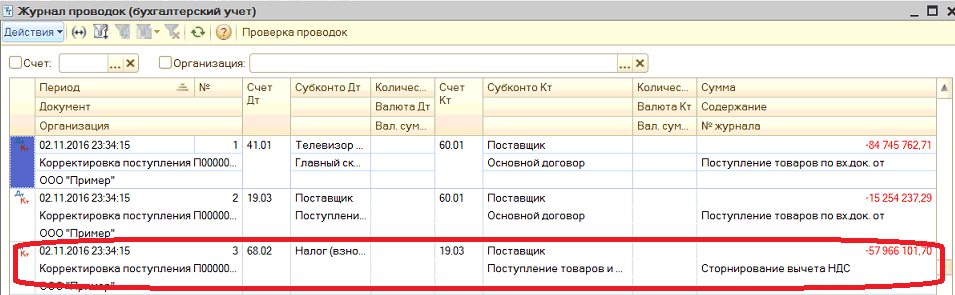

Д-т 19, К-т 60 — отражен НДС;

Д-т 60, К-т 51 — оплачены услуги транспортной организации;

Д-т 68, субсчет «Расчеты по НДС», К-т 19 — возмещен из бюджета НДС;

Д-т 50, К-т 62 — получены денежные средства от покупателей;

Д-т 62, К-т 90 — отражена выручка от реализации услуг по гарантийному ремонту;

Д-т 90, субсчет «НДС», К-т 68, субсчет «Расчеты по НДС» — начислен НДС с величины выручки от реализации услуг;

Д-т 90, субсчет «Себестоимость продаж», К-т 26- списаны общехозяйственные расходы;

Д-т 90, субсчет «Прибыль/убыток от продаж», К-т 99 — определена прибыль от реализации услуг.

Рассмотрев порядок учета затрат на оказание услуг в ООО «Мастер Сервис», можно сделать вывод, что экономическое положение организации, ее привлекательность для инвесторов, зависят как от рационального использования всех видов производственных ресурсов, так и от правильного формирования себестоимости оказываемых услуг. И одной из мер, способствующей укреплению экономической стабильности предприятия, является контроль за расходованием всех видов ресурсов. Формирование достоверной информации о затратах на производство, позволит выявить факты, как нерационального использования материальных, трудовых ресурсов, так и выявить скрытые резервы.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Кондраков Н.П. Бухгалтерский учет: учебное пособие. М: Инфра — М, 2011. 717 с.

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=153957;rnd=0.4115502831991762;div=LAW Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ.

http://base.

consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131604;fld=134;dst=100012;rnd=0.38068886077962816 Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Приветствую! Сегодня в поле нашего внимания попадет не столько участок бухгалтерского учета, сколько определенного вида хозяйственная операция. Именно она затронет многие участки бухучета. И сейчас мы подробнее познакомимся с ней.

Бухгалтерский учет оказанных услуг — минимум теории

Событие такое — «Наше предприятие покупает услугу у других фирм и оплачивает ее».

Основная задача – решить на какие счета отправить сумму услуги и как ее назвать. Это второе действие. А первым действие мы должны ответить на вопрос.

Можно ли фирме эту услугу вообще покупать?

Можно. Любую услугу можно покупать фирме. Однако, каждый раз, когда предприятие что-то покупает, необходимо думать до конечного результата. Вот, например, так:

«Чтобы ни покупала фирма, все в конечном итоге попадет в формулу финансового результата. Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яроНалоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Фирма обязана платить налог на прибыль. Разумеется, налоговый кодекс следит, что предприятие может, а что не может подставить в формулу финансового результата. Особо яроНалоговый кодекс следит за видами расходов и четко определяет: «Любой расход должен быть обоснован и иметь производственную необходимость. Т.е. непосредственно влиять на возможность ведения деятельности»

Что нам это дает?

Отражение в бухгалтерском учете услуг сторонних организаций: проводки и примеры

Это мысле-фильтр, через которую мы пропускаем каждую покупку, особенно покупку услуг. Другими словами, у нас могут быть услуги, которые можно поставить в формулу финансового результата и уменьшить налог на прибыль. А могут быть услуги, которые нельзя поставить в формулу и уменьшить налогооблагаемую прибыль; такие услуги предприятие сможет оплачивать только за счет своей чистой прибыли.

Наглядный пример услуги, которую нельзя включить в формулу, а придется оплачивать за счет чистой прибыли, может быть — покупка питьевой воды в офисы фирмы, оплата обедов сотрудников в заведениях общепита. А все почему? Потому что это не производственные расходы. Они напрямую не влияют на осуществление деятельности.

Итак, мы решили, что покупаем только те услуги, которые можно подставить в формулу финансового результата. Основной список бухгалтерских счетов, где собираются купленные услуги, следующий: 20, 23, 25, 26, 44, 91.2

Сейчас мы немного повторим то, что уже знаем, просто пройдемся по счетам затрат и повторим основные идеи.

Бухгалтерский учет оказанных услуг: основные счета учета

26 счет – это учет всех расходов фирмы в целом. Больше подходит для управления, администрации. По-другому – это те расходы, которые ложатся на все предприятие, на все его участки бухучета. Эти расходынельзя точно отнести ни к продажам, ни к производству.

44 счет – это участок бухучета, собирающий расходы, относящиеся к торговле. И, неважно, будь это товары или собственная готовая продукция. Здесь и зарплата продавцов, и реклама, и аренда торговых площадей, либо коммунальные услуги, электроэнергия, налоги с заработной платы персонала, связанного с торговлей.

91.2 счет – это счет расходов, который участвует в формуле финансового результата. Самые распространенные расходы для 91 счета – это услуги банка по обслуживанию расчетного счета, проценты по кредитам и др.

25 счет – этот счет собирает на себе расходы, которые нельзя точно и сразу отнести на конкретный вид продукции. Починили печь, где выпекают 5 видов продукции. Можно ли сказать на какую продукцию можно точно отнести сумму ремонта? А потребляемую электроэнергию этой печью? А уборка помещения, в котором стоит эта печь?

20 счет – этот счет собирает прямые расходы на конкретный вид продукции. Смысл 20 счета до момента «закрытия месяца» — это собрать только те виды расходов, которые точно можно отнести на конкретную продукцию. Самым ярким примером таких расходов будет сырье, которое мы точно знаем какое и в каком количестве идет на конкретный вид продукции. Зарплату людей можно тоже на 20, но при условии, что она начисляется в зависимости от количества сделанной конкретной продукции.

Вот и весь смысл покупки услуги:

- решаем, можно ли купить, чтобы уменьшить налогооблагаемую прибыль. Для этого спрашиваем себя: «Услуга производственного ли значения?» и «А что говорит Налоговый Кодекс о видах расходов для системы налогообложения в нашей фирме?»

- решаем, что за конкретный вид услуги. Либо сразу на 91.2, либо смотрим на оставшиеся счета расходов.

Первичные документы для учета оказанных нам услуг

Поставщик услуги выставляет нам акт об оказании услуги. Мы, если со всем согласны, подписываем его. Далее у себя в учете мы оформляем первичный документ:

Посмотрите на примеры первичных документов.

Посмотрите на табличные части документов – везде в них указывается название услуги, подразделение (если надо) , счет расходов (корр.счет), сумма. А в шапке документа мы указываем поставщика услуги и договор. Если надо, еще и сведения о счет-фактуре поставщика.

Бухгалтерские услуги | ТОО Маркум

Налоги и бизнес

Группа бухгалтерских услуг Marcum LLP обеспечивает поддержку, объективность и опыт, необходимые предприятиям для достижения успеха в контексте постоянно меняющейся бизнес-среды. Мы предлагаем широкий спектр бухгалтерских, финансовых и консультационных услуг в ряде отраслей, чтобы дать владельцам бизнеса и менеджерам информацию, необходимую им для процветания.

Мы предлагаем широкий спектр бухгалтерских, финансовых и консультационных услуг в ряде отраслей, чтобы дать владельцам бизнеса и менеджерам информацию, необходимую им для процветания.

Компания Marcum имеет более чем 50-летний опыт обслуживания компаний среднего размера. Как независимая зарегистрированная аудиторская фирма, Marcum предоставляет бухгалтерские услуги сотням компаний. Фирма также входит в число 20 ведущих бухгалтерских и консультационных фирм в стране, предоставляя услуги как частным национальным фирмам, так и местным предприятиям.

Специалисты по бухгалтерскому учету компании Marcum предоставляют своим клиентам бухгалтерские и аутсорсинговые услуги с добавленной стоимостью, включая налоговые, страховые, финансовые и оценочные услуги для вашего бизнеса.

Объем услуг

Каждый из наших специалистов, являющихся частью сервисной команды Marcum, стремится к совершенству в обслуживании клиентов. Мы руководствуемся набором основных ценностей, чтобы обеспечить положительный опыт работы с клиентами.

Мы руководствуемся набором основных ценностей, чтобы обеспечить положительный опыт работы с клиентами.

- Бухгалтерия

- Налог

- Гарантия

- Финансовый

- Оценка

- Бухгалтерский аутсорсинг

- Подготовка финансовой отчетности: обзоры и компиляции.

- Подготовка и соблюдение подоходного налога.

- Планирование и консультирование по подоходному налогу.

- Ежемесячные, квартальные и годовые финансовые отчеты.

- Внедрение новых пакетов бухгалтерских программ.

- Услуги по оплате счетов.

- Управление бизнесом.

- Заработная плата и налоги с продаж.

- Бухгалтерская помощь.

- Бухгалтерия.

- Обзор главной книги.

- Отчеты о финансовой оценке.

- Консультации по открытию бизнеса.

- Бюджетирование и прогнозирование.

- Общий бизнес-консалтинг.

- Консультации по вопросам вознаграждения сотрудников.

Услуги для физических лиц

- Налоговое соблюдение и планирование.

- Подготовка налоговой декларации.

- Планирование НДФЛ.

- Планирование налогообложения наследства и дарения.

- Имущественное и доверительное управление.

- Финансовое планирование.

- Налоговые услуги для граждан США за границей.

Услуги для предприятий

- Подготовка декларации по налогу с продаж и заработной платы.

- Планирование и подготовка декларации по налогу на прибыль.

- Международное налоговое планирование.

- Форма собственности и налоговое планирование вознаграждений работникам.

- Помощь в выборе методов бухгалтерского учета, правовой организации и финансовой отчетности.

- Аудиты.

- Согласованные процедуры/Due Diligence.

- Сборники.

- Прогнозы и прогнозы.

- Консультация руководства компании по применению GAAP.

- Отзывы.

- Бухгалтерская помощь.

- Предаудиторские услуги, подготовка финансовой отчетности в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

Пенсионное планирование

- Стратегии максимизации вклада владельца.

- 401(k) и пенсионные решения.

Планирование преемственности бизнеса

- Ключевые стратегии и золотые наручники.

- Создание планов, учитывающих цели как нынешнего, так и будущих поколений.

Планирование налога на недвижимость

- Доверительное управление.

- Финансирование страхования жизни для создания ликвидности.

Групповые льготы

- Разработка и внедрение групповых льгот с использованием преимуществ программ для руководителей и добровольных продуктов.

- Договоры купли-продажи.

- Передача/продажа бизнеса.

- Вопросы налога на наследство и дарение.

- Планирование преемственности.

- Кредиторская/дебиторская задолженность.

- Главная бухгалтерская книга.

- Сверка счетов.

- Управление основными средствами.

- Закрытие месяца, квартала и года.

- Подготовка декларации по налогу на заработную плату и налогу с продаж.

- Управление денежными потоками.

- Внедрение новых пакетов бухгалтерских программ.

Информационный бюллетень

Beyond the Numbers

Обзор идей по бизнесу и налоговому планированию.

ПОСМОТРЕТЬ ТЕКУЩУЮ ВЕРСИЮ

Контакты

Выберите регион для просмотра контактов.

- Все офисы

- Калифорния

- Коннектикут

- Флорида

- Иллинойс

- Массачусетс

- Нью-Йорк

Лиза Хэнлон

Управляющий партнер Office

- Налоги и бизнес

- Дирфилд, Иллинойс

Ира Кантор

Партнер

- Налоги и бизнес

- Мелвилл, Нью-Йорк

Джилл Шер

Партнер

- Налоги и бизнес

- Мелвилл, Нью-Йорк

Джульетта Сонг

Ответственный партнер по налогам и бизнесу — Сан-Хосе

- Налоги и бизнес

- Сан-Хосе, Калифорния

События

17 ноября 2022 г.

Форум по бизнесу, финансам и налогам

Форт-Лодердейл, Флорида

Детали события

События

30 ноября 2022 г.

Вебинар налогового форума 2022 г.

Детали события

События

30 ноября 2022 г.

2022 Налоговый форум Лонг-Айленда на конец года

Мелвилл, Нью-Йорк

Детали события

События

30 ноября 2022 г.

Налоговый форум Нью-Йорка на конец года 2022

Нью-Йорк, штат Нью-Йорк

Детали события

События

1 декабря 2022 г.

Налоговый форум Нэшвилла на конец года 2022

Нэшвилл, Теннесси

Детали события

События

7 декабря 2022 г.

Хьюстонский налоговый форум на конец года 2022

Хьюстон, Техас

Детали события

Бухгалтерские услуги в Новом Орлеане

Accounting Services Unlimited (ASU) – это авторитетная бухгалтерская и бухгалтерская фирма, которая предоставляет первоклассные услуги от Нового Орлеана до Батон-Руж и по всей Луизиане. У нас также теперь есть третье место, которое с гордостью обслуживает Сан-Диего, штат Калифорния. Как местная компания с персоналом, мы понимаем проблемы и преимущества ведения малого бизнеса. |

Вся наша бухгалтерская фирма направлена на то, чтобы снять с вас бремя бухгалтерского учета, чтобы вы могли сосредоточиться на основной деятельности своего бизнеса. Наши финансовые специалисты высококвалифицированы, дружелюбны и оперативны. Мы поддерживаем и доставляем вашу бухгалтерию, чтобы предоставить вам исчерпывающую бухгалтерскую отчетность, включая все ваши книги покупок и продаж. Таким образом, мы легко избавляемся от стрессовой необходимости бухгалтерского учета в вашем бизнесе.

Таким образом, мы легко избавляемся от стрессовой необходимости бухгалтерского учета в вашем бизнесе.

Увеличение прибыльностиПолучите душевное спокойствие благодаря экономии денег, налоговым стратегиям и лучшим финансовым практикам. Учить больше | Организуйте свои финансыНачните заниматься развитием своего бизнеса, а мы возьмем на себя оформление документов за вас Учить больше | Уменьшите налогиСпециализируется на индивидуальных, партнерских и корпоративных подоходных налогах для предприятий в Луизиане и Калифорнии. Учить больше |

Доступные бухгалтерские услуги

Как местная компания в штате Луизиана, мы понимаем проблемы и преимущества ведения малого бизнеса. Кроме того, мы доставим и проверим ваш ежемесячный бухгалтерский отчет в удобное для вас время. Что касается налогов, то зачем тратить свое драгоценное время и создавать стресс, когда вы можете легко сделать так, чтобы мы со всем справились? Наши опытные бухгалтеры могут оплатить все налоги вашего бизнеса, включая налоги с продаж и фонд заработной платы, и мы даже позаботимся о 1099/W2 вашего сотрудника. Мы твердо верим, что лучше всего ваш бизнес будет обслуживаться, если вы сможете сосредоточиться на своей области знаний и позволить Accounting Services Unlimited позаботиться о той области, в которой мы являемся местными экспертами – вашем бухгалтерском учете и налогах. Наш штат состоит из высококвалифицированных специалистов, которым вы можете доверить все свои налоговые, бухгалтерские и бухгалтерские нужды. | Томас и его команда полностью изменили наши бухгалтерские и бухгалтерские процессы. Мало того, что мы экономим тысячи на налогах, мое время теперь можно потратить на развитие нашего малого бизнеса, а не на подсчеты. Эми БоллПрезидент / JAB WebConsulting LLC«Здорово знать, сколько денег я зарабатываю каждый месяц, благодаря подробным отчетам ASU; они регулярны и точны. Я бы хотел, чтобы все аспекты моего бизнеса были такими же четкими и эффективными». T.SmithВладелец / Metairie хриопрактик«ASU регулярно выполняет мою работу по графику и возвращает ее мне с большим количеством свободного времени, ASU молодец!» S.ThompsonВладелец / Магазин футболок на Бурбон-стрит «Я ежемесячно платил штрафы и проценты, но через год после того, как я подписал контракт с ASU, у меня было 2 офисных магазина. Владелец бизнеса в Новом ОрлеанеГенеральный директор / местный бизнес |

Мы предоставляем вам полные бухгалтерские отчеты, включая балансовые отчеты, отчеты о прибылях и убытках, отчеты о прибылях и убытках, книги продаж и покупок, а также книги учета расходов, чтобы вы могли сосредоточить усилия на достижении успеха.

Мы предоставляем вам полные бухгалтерские отчеты, включая балансовые отчеты, отчеты о прибылях и убытках, отчеты о прибылях и убытках, книги продаж и покупок, а также книги учета расходов, чтобы вы могли сосредоточить усилия на достижении успеха. Наши цифры говорят сами за себя. Ежемесячно мы обслуживаем бесчисленное количество предприятий и надеемся на сотрудничество с вами.

Наши цифры говорят сами за себя. Ежемесячно мы обслуживаем бесчисленное количество предприятий и надеемся на сотрудничество с вами. »

»Местная бухгалтерская служба

Чувствуете, что погрязли в бумажной работе? Ваши таланты лучше всего использовать в управлении вашей компанией. Команда бухгалтеров ASU точна, надежна и доступна по цене.

Узнать больше

Доступные налоговые услуги

Налоги на самозанятость наносят ущерб прибыли вашего бизнеса? Наши местные налоговые эксперты позаботятся о том, чтобы ваш бизнес был структурирован таким образом, чтобы в полной мере использовать стратегии экономии налогов.

Узнать больше

Бизнес-бухгалтерия

Вы хотели бы иметь больше времени для ведения бизнеса и отдыха? Жизнь предпринимателя может быть достаточно беспокойной. Пусть ASU избавит вас от бремени ежедневной бухгалтерии.

Подробнее

Местные бухгалтеры

Ищете кого-то, кто поможет вам с кредиторской и дебиторской задолженностью или просто выставит счета клиентам и отследит расходы? Не ищите ничего, кроме наших бухгалтерских услуг в Батон-Руж и Новом Орлеане.

Об авторе