Уставной капитал в унитарных предприятиях называется: Статья 12. Уставный фонд унитарного предприятия \ КонсультантПлюс

Для уставного капитала

При создании любой компании одним из основополагающих моментов является формирование ее уставного капитала. Уставным капиталом называют средства, первоначально инвестированные собственниками для обеспечения деятельности организации, предусмотренной ее уставом. Уставной капитал определяет номинальную стоимость фирмы.

В зависимости от организационно-правовой формы деятельности предприятия уставной капитал имеет следующие определения (названия):

- для обществ с ограниченной ответственностью или акционерных учреждений он называется уставным капиталом;

- при создании различных видов товариществ – складочный;

- в кооперативах данная форма финансирования называется паевым фондом;

- если речь идет об унитарных предприятиях с правом хозяйственного ведения, тогда важно прописать и сформировать уставный фонд.

Вкладом в Уставный капитал могут выступать не только денежные средства и ценные бумаги, а также основные средства, товары, материалы, ценные бумаги, нематериальные активы и прочее имущество, имеющее денежную оценку.

Согласно требованиям ГК РФ (часть первая, ст.66.2) денежная оценка неденежного вклада в уставный капитал хозяйственного общества должна быть проведена независимым оценщиком. Участники хозяйственного общества не вправе определять денежную оценку неденежного вклада в размере, превышающем сумму оценки, определенную независимым оценщиком.

Вопрос определения действительной рыночной стоимости имущества, вносимого в качестве вклада в уставной капитал имеет важное значение для правильного налогообложения. Поэтому очень важно, чтобы оценка вкладов в уставной капитал проводилась на высоком профессиональном уровне с соблюдением всех норм Российского законодательства. В противном случае результаты оценки, проведенной с нарушениями, могут быть оспорены в суде.

В результате проведённой независимой оценки вклада в УК нашими оценщиками формируется отчёт, который впоследствии используется в качестве документа доказательного значения. Документ, подготовленный нашими специалистами, включает в себя: подробное описание методов оценки по каждому объекту; факторы, повлиявшие на итоговую стоимость объектов; финальная стоимость имущества по результатам оценки.

Наша оценочная компания уже более 20 лет осуществляет оценку и консалтинг в Перми, Пермском крае и других городах России. Знания и идеи, суммарный опыт команды – это наш основной и неисчерпаемый капитал. И мы постоянно им пользуемся, а личный контакт с клиентами повышает доверие и лояльность к нашей работе.

Независимая консалтинговая компания

Адрес: г. Пермь, ул. Героев Хасана, 9а, оф. 208

Тел. (342) 298 41 03; 208 99 88; Факс (342) 208 99 78

Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

- Главная

- Цели оценки

- Для уставного капитала

- Назад

- Вперед

Уставной капитал унитарного предприятия

Содержание

- Увеличение уставного фонда унитарного предприятия: особенности бухучета

- Унитарное предприятие

- Уставной капитал унитарного предприятия. Управление унитарным предприятием

- Интересные статьи

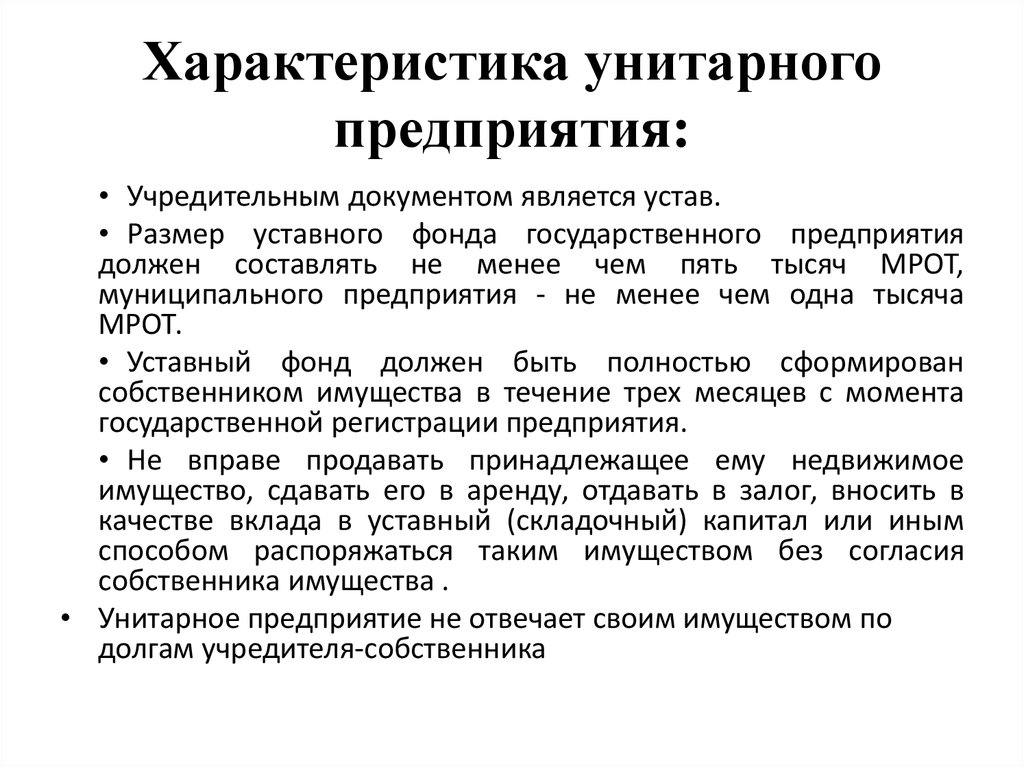

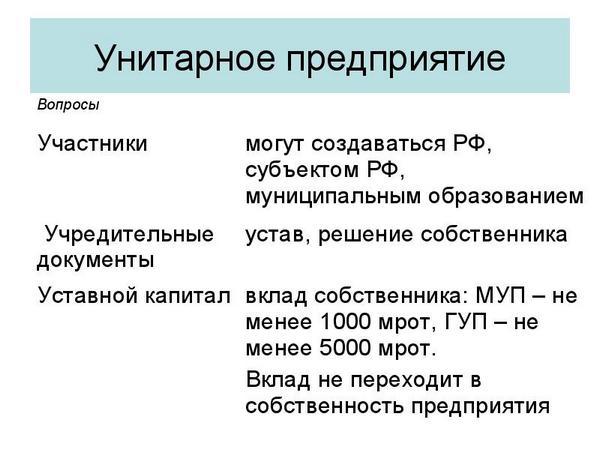

Уставным фондом государственного или муниципального предприятия определяется минимальный размер его имущества, гарантирующего интересы кредиторов такого предприятия. Уставный фонд может формироваться за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку. Размер уставного фонда определяется в рублях и должен составлять: для государственного предприятия — не менее чем пять тысяч минимальных размеров оплаты труда, а для муниципальных предприятий – не менее чем одну тысячу минимальных размеров оплаты труда, установленных федеральным законом на дату государственной регистрации предприятия.

Уставный фонд может формироваться за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку. Размер уставного фонда определяется в рублях и должен составлять: для государственного предприятия — не менее чем пять тысяч минимальных размеров оплаты труда, а для муниципальных предприятий – не менее чем одну тысячу минимальных размеров оплаты труда, установленных федеральным законом на дату государственной регистрации предприятия.

В казенном предприятии уставный фонд не формируется.

Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником его имущества в течение трех месяцев с момента государственной регистрации такого предприятия.

Уставный фонд считается сформированным с момента зачисления соответствующих денежных сумм на открываемый в этих целях банковский счет и (или) передачи в установленном порядке государственному или муниципальному предприятию иного имущества, закрепляемого за ним на праве хозяйственного ведения, в полном объеме.

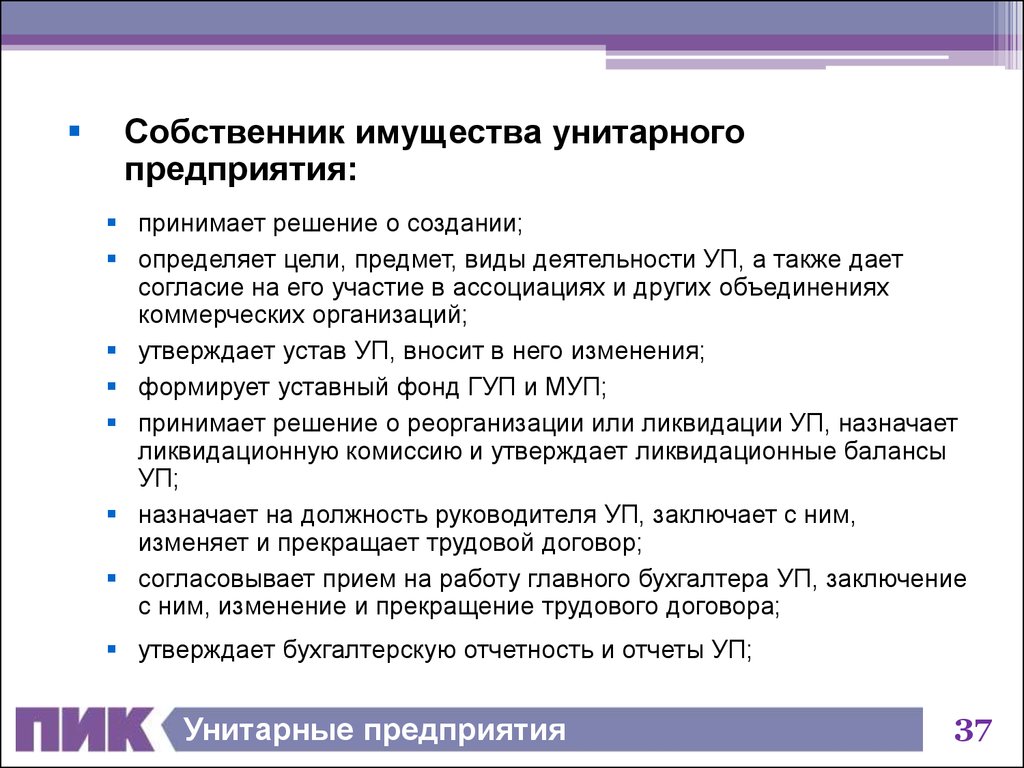

Управление: Руководитель унитарного предприятия (директор, генеральный директор) является единоличным исполнительным органом унитарного предприятия.

Увеличение уставного фонда унитарного предприятия: особенности бухучета

Он назначается собственником имущества унитарного предприятия, подотчетен собственнику имущества унитарного предприятия, действует от имени унитарного предприятия без доверенности, в том числе представляет его интересы, совершает в установленном порядке сделки от имени унитарного предприятия, утверждает структуру и штаты унитарного предприятия, осуществляет прием на работу работников такого предприятия, заключает с ними, изменяет и прекращает трудовые договоры, издает приказы, выдает доверенности в порядке, установленном законодательством.

Руководитель унитарного предприятия при осуществлении своих прав и исполнении обязанностей должен действовать в интересах унитарного предприятия добросовестно и разумно. Он несет в установленном законом порядке ответственность за убытки, причиненные унитарному предприятию его виновными действиями (бездействием), в том числе в случае утраты имущества унитарного предприятия.

12345678Следующая ⇒

Дата добавления: 2015-06-28; Просмотров: 424; Нарушение авторских прав?;

Читайте также:

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

Высшего профессионального образования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ

Реферат по дисциплине «Финансовый менеджмент»

Тема: «Особенности управления капиталом унитарного предприятия»

Исполнитель: студентка Кирюхина Е.Е.

Проверила: Николаева Е.Ф.

Москва 2010

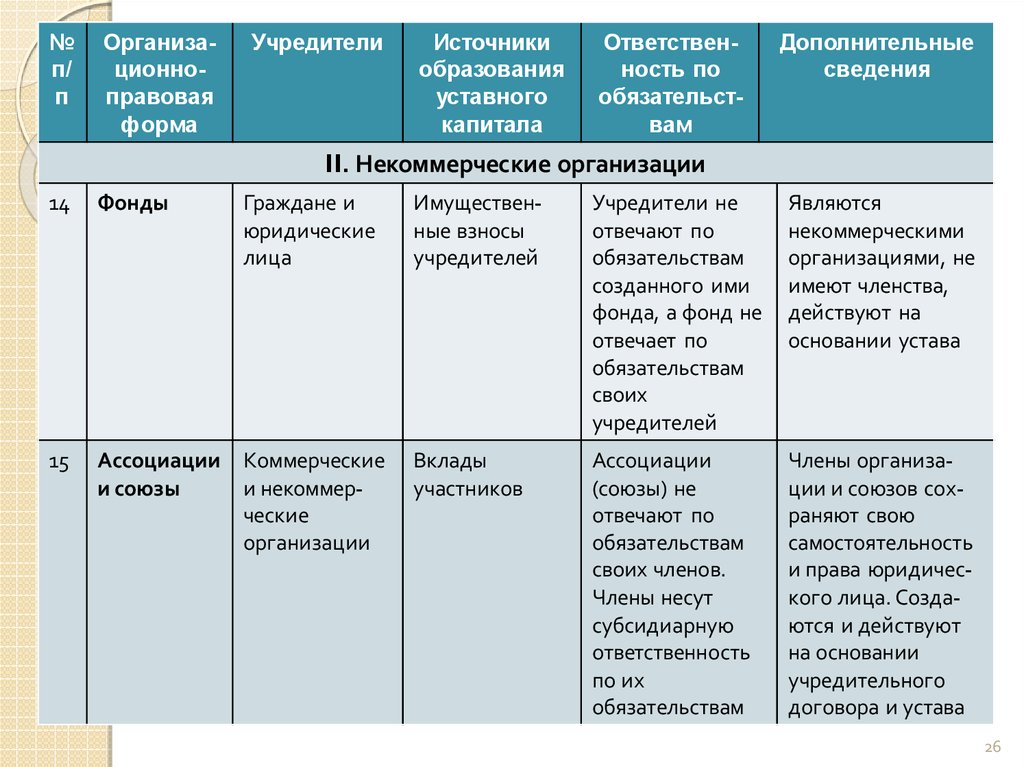

Унитарное предприятие

Формирование уставного фонда

Распределение прибыли

Отчетность предприятия

Ликвидация унитарного предприятия

Заключение

Список литературы

Унитарное предприятие

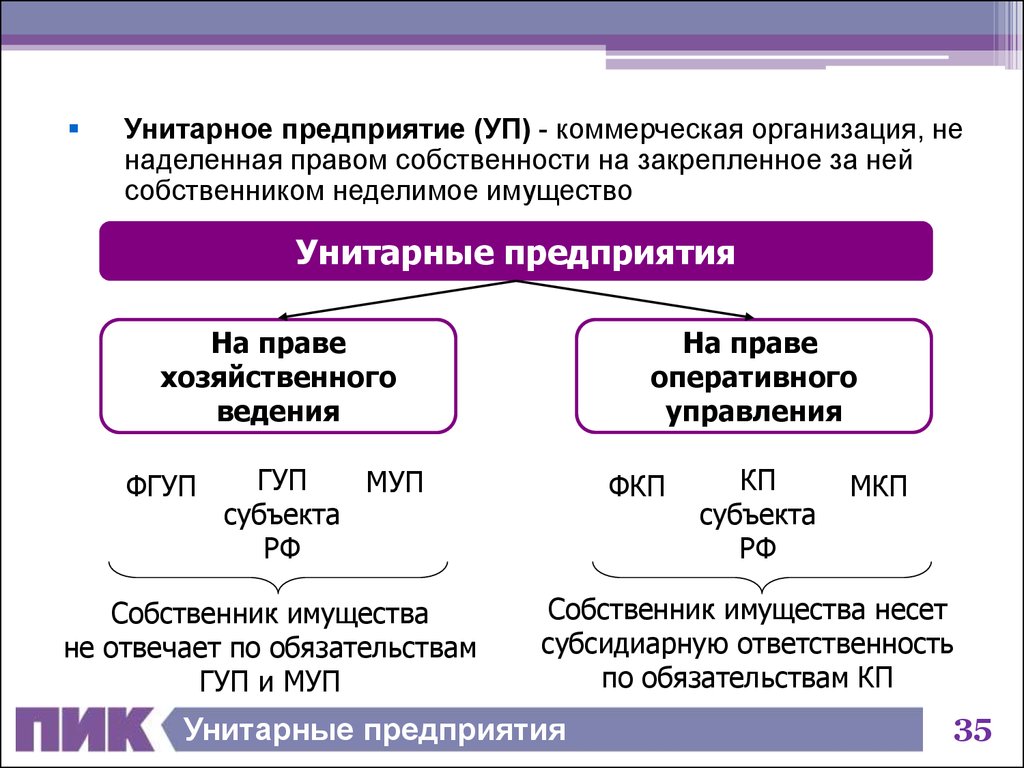

Унитарное предприятие — в гражданском праве РФ коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество. Согласно ст.113 ГК РФ имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в т. ч. между работниками предприятия. В форме унитарного предприятия могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит ему на праве хозяйственного ведения или на праве оперативного управления. Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества. Органом управления унитарного предприятия является руководитель, который назначается собственником (либо уполномоченным собственником органом) и ему подотчетен. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом и не несет ответственности по обязательствам собственника его имущества.

Согласно ст.113 ГК РФ имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в т. ч. между работниками предприятия. В форме унитарного предприятия могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит ему на праве хозяйственного ведения или на праве оперативного управления. Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества. Органом управления унитарного предприятия является руководитель, который назначается собственником (либо уполномоченным собственником органом) и ему подотчетен. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом и не несет ответственности по обязательствам собственника его имущества.

Правовое положение У. п. помимо ГК РФ определено также ФЗ «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 г.

Устав унитарного предприятия должен содержать кроме обычных сведений (наименование, местонахождение и др.), сведения о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источниках его формирования. Имущество унитарного предприятия является неделимым и ни при каких условиях не может быть распределено по вкладам, долям и паям, в том числе между работниками унитарного предприятия. В этом заключается главное отличие унитарного предприятия от других коммерческих организаций — хозяйственных обществ и товариществ, производственных кооперативов.

Унитарные предприятия подразделяются на две категории. В зависимости от прав, предоставляемых учредителем:

- право хозяйственного ведения;

- право оперативного управления.

В соответствии с ГК право хозяйственного ведения — это право государственного или муниципального унитарного предприятия владеть, пользоваться и распоряжаться имуществом. собственника в пределах, установленных законом или иными правовыми актами.

Право оперативного управления в соответствии с ГК — это право учреждения или казенного предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленных законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Унитарное предприятие вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Государственное или муниципальное предприятие до момента завершения формирования собственником его Имущества уставного фонда не вправе совершать сделки, не связанные с учреждением государственного или муниципального предприятия.

Унитарные предприятия создаются в целях решения вопросов местного значения, полномочиями по их созданию обладают органы местного самоуправления. Существует определенный порядок их образования и некоторые нюансы функционирования.

Учредителем муниципального унитарного предприятия является муниципальное образование.

Уставной капитал унитарного предприятия. Управление унитарным предприятием

№ 161-ФЗ «О государственных и муниципальных унитарных предприятиях». Решение об учреждении такого предприятия принимает уполномоченный орган местного самоуправления в соответствии с актами, определяющими компетенцию таких органов. Это решение должно определять цели и предмет деятельности унитарного предприятия.

От имени муниципального образования права собственника имущества унитарного предприятия осуществляют органы местного самоуправления.

Порядок определения состава имущества, закрепляемого за муниципальным унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления, утверждения устава унитарного предприятия, заключения контракта с его руководителем, устанавливается органами местного самоуправления.

Согласно статье 12 Закона № 161-ФЗ, уставным фондом муниципального предприятия определяется минимальный размер его имущества, гарантирующий соблюдение интересов кредиторов такого предприятия. А из норм статьи 8 этого закона следует, что независимо от суммы взноса, характера, состояния передаваемого имущества и иных факторов для оценки имущества необходимо привлечь независимого оценщика.

А из норм статьи 8 этого закона следует, что независимо от суммы взноса, характера, состояния передаваемого имущества и иных факторов для оценки имущества необходимо привлечь независимого оценщика.

Данная ситуация находит отражение в учете.

Создание муниципального предприятия органом местного самоуправления подлежит отражению в бюджетном учете в части вложений в уставный фонд унитарного предприятия на счете 204 02 000 «Акции и иные формы участия в капитале».

Проводки выглядят так:

Унитарные предприятия так же отличает наличие самостоятельного баланса. Баланс — это финансовый план юридического лица, выражающий в денежной форме доходы, поступления, расходы и отчисления денежных средств, взаимоотношения с государственным бюджетом, кредитные отношения (получение и погашение ссуд, уплаты процентов).

Баланс отражает результаты финансовой и хозяйственной деятельности юридического лица. Наличие самостоятельного баланса является подтверждением имущественной обособленности юридического лица

Унитарные предприятия имеют ограничения на распоряжение имуществом, п редприятие не вправе совершать следующие операции с принадлежащим ему недвижимым имуществом (без согласия собственника):

продавать;

сдавать в аренду;

отдавать в залог;

вносить в качестве вклада в уставный (складочный) капитал хозяйственного общества или товарищества;

распоряжаться иным способом.

Движимым и недвижимым имуществом предприятие распоряжается только в пределах, не лишающих его возможности осуществлять деятельность, цели, предмет, виды которой определены уставом такого предприятия. Казенное предприятие вправе отчуждать или иным способом распоряжаться принадлежащим ему имуществом только с согласия соответствующего уполномоченного органа.

Следует так же обратить внимание, что уставом казенного предприятия могут быть предусмотрены виды и (или) размер иных сделок, совершение которых невозможно без согласия собственника имущества такого предприятия.

Определение, принцип работы и важность

К

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка.

Узнайте о нашем редакционная политика

Обновлено 24 июня 2020 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ариэль Кураж

Факт проверен Ариэль Кураж

Полная биография

Ариэль Кураж — опытный редактор, исследователь и бывший специалист по проверке фактов. Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Узнайте о нашем редакционная политика

Что такое оплаченный капитал?

Оплаченный капитал — это сумма денег, которую компания получила от акционеров в обмен на акции. Оплаченный капитал создается, когда компания продает свои акции на первичном рынке напрямую инвесторам, обычно посредством первичного публичного предложения (IPO). Когда акции покупаются и продаются среди инвесторов на вторичном рынке, дополнительный оплаченный капитал не создается, поскольку выручка от этих сделок поступает продающим акционерам, а не компании-эмитенту.

Основные выводы

- Оплаченный капитал — это деньги, которые компания получает от продажи акций напрямую инвесторам.

- Первичный рынок — это единственное место, где оплаченный капитал поступает, как правило, через первичное публичное размещение акций.

- Финансирование оплаченного капитала осуществляется из двух источников: номинальной стоимости акций и избыточного капитала.

- Оплаченный капитал – это сумма, выплачиваемая инвесторами сверх номинальной стоимости акций.

- Долевое финансирование представлено оплаченным капиталом.

Оплаченный капитал

Понимание оплаченного капитала

Оплаченный капитал, также называемый оплаченным капиталом или вложенным капиталом, формируется из двух источников финансирования: номинальной стоимости акций и избыточного капитала. Каждая акция выпускается по базовой цене, называемой номиналом. Как правило, это значение довольно низкое, часто менее 1 доллара. Любая сумма, уплаченная инвесторами, превышающая номинальную стоимость, считается добавочным оплаченным капиталом или оплаченным капиталом сверх номинальной стоимости. В балансе номинальная стоимость выпущенных акций указана как обыкновенные акции или привилегированные акции в разделе акционерного капитала.

В балансе номинальная стоимость выпущенных акций указана как обыкновенные акции или привилегированные акции в разделе акционерного капитала.

Например, если компания выпускает 100 обыкновенных акций номинальной стоимостью 1 доллар и продает их по 50 долларов каждая, собственный капитал в балансе показывает оплаченный капитал в размере 5000 долларов, состоящий из 100 долларов обыкновенных акций и 4900 долларов обыкновенных акций. добавочный оплаченный капитал.

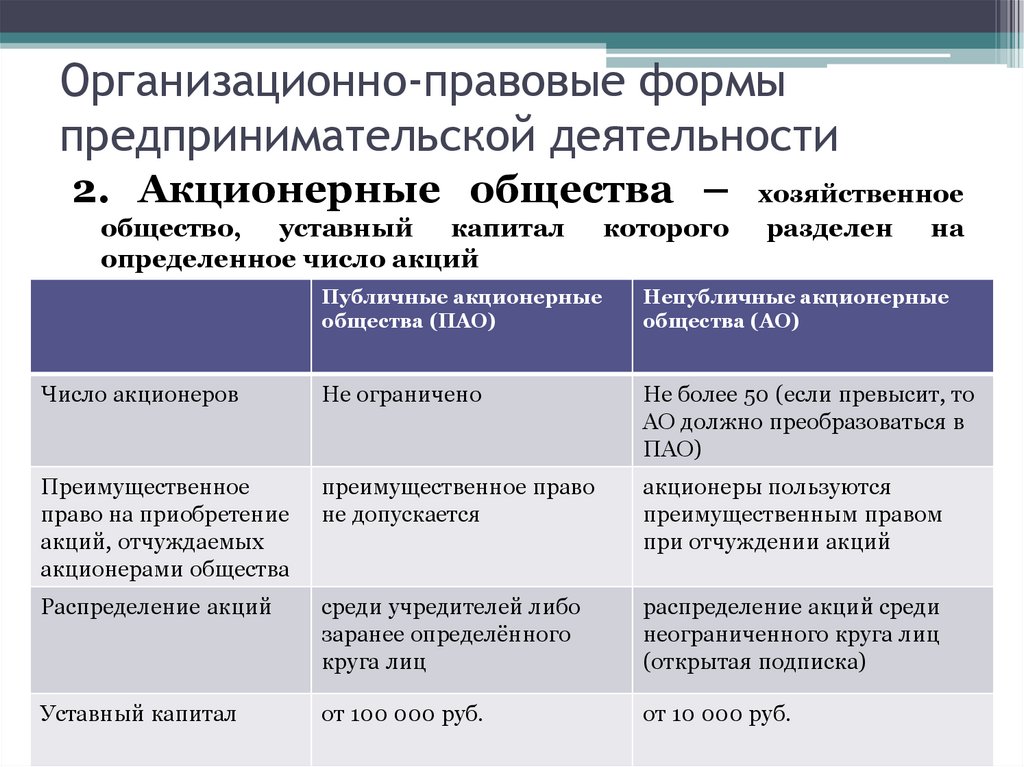

Оплаченный капитал и уставный капитал

Когда компания хочет привлечь капитал, она не может просто продать часть компании тому, кто предложит самую высокую цену. Предприятия должны запросить разрешение на выпуск публичных акций, подав заявку в агентство, ответственное за регистрацию компаний в стране регистрации. В Соединенных Штатах компании, желающие стать публичными, должны зарегистрироваться в Комиссии по ценным бумагам и биржам (SEC) до проведения первичного публичного предложения (IPO).

Максимальная сумма капитала, которую компания может увеличить за счет продажи акций, называется ее уставным капиталом. Как правило, размер уставного капитала, на который претендует компания, намного превышает ее текущую потребность. Это делается для того, чтобы компания могла легко продать дополнительные акции в будущем, если возникнет потребность в дополнительном капитале. Поскольку оплаченный капитал формируется только путем продажи акций, сумма оплаченного капитала никогда не может превышать уставный капитал.

Как правило, размер уставного капитала, на который претендует компания, намного превышает ее текущую потребность. Это делается для того, чтобы компания могла легко продать дополнительные акции в будущем, если возникнет потребность в дополнительном капитале. Поскольку оплаченный капитал формируется только путем продажи акций, сумма оплаченного капитала никогда не может превышать уставный капитал.

Значение оплаченного капитала

Оплаченный капитал представляет собой деньги, которые не взяты взаймы. Компания, которая полностью оплачена, продала все доступные акции и, таким образом, не может увеличить свой капитал, если она не занимает деньги, взяв долг. Однако компания может получить разрешение на продажу большего количества акций.

Оплаченный капитал компании показывает, в какой степени она зависит от акционерного капитала для финансирования своей деятельности. Эту цифру можно сравнить с уровнем долга компании, чтобы оценить, имеет ли она здоровый баланс финансирования, учитывая ее деятельность, бизнес-модель и преобладающие отраслевые стандарты.

Часто задаваемые вопросы о налоге на прибыль | Департамент налогового управления штата Нью-Гэмпшир

Нужна помощь?

Звоните (603) 230-5920Пн-Пт с 8:00 до 16:30

- Что такое налог на прибыль бизнеса (BPT)?

- Кто платит BPT?

- Когда должен быть возвращен BPT?

- Должен ли я производить расчетные платежи?

- Должен ли я платить смету в течение первого года?

- К кому мне обращаться с вопросами?

- У меня есть собственность; Могу ли я разделить доход от аренды между женой и собой?

- Должен ли я подавать декларацию BPT, если мой доход от продаж в рассрочку составляет менее 50 000 долларов США?

- Обрабатываются ли корпорации Sub-S в Нью-Гэмпшире иначе, чем корпорации C для целей налогообложения?

- Все ли федеральные расписания должны прилагаться к декларациям?

- Как рассчитать перенос чистых операционных убытков (NOL)?

- Как рассчитывается перенос NOL?

- Требуется ли форма вычета NOL DP-132?

- Могу ли я внести поправку на NOL и получить возмещение?

- Может ли Управление по финансированию развития сообщества штата Нью-Гемпшир (CDFA) получить кредит в счет BPT и налога на предприятия?

- При подаче формы DP-2210/2220 должно ли использоваться одно и то же исключение во всех четырех кварталах?

- Что такое унитарное предприятие?

- Что означает нексус?

Что такое налог на прибыль от бизнеса (BPT)?

Для налоговых периодов, заканчивающихся до 31 декабря 2016 года, налог в размере 8,5% начисляется на доход от ведения коммерческой деятельности в штате Нью-Гэмпшир. Для предприятий с участием нескольких штатов доход распределяется с использованием взвешенного коэффициента продаж, равного двум, а также факторов заработной платы и имущества. Организации, ведущие унитарный бизнес, должны использовать комбинированную отчетность при подаче декларации по налогу на прибыль в штате Нью-Гемпшир.

Для предприятий с участием нескольких штатов доход распределяется с использованием взвешенного коэффициента продаж, равного двум, а также факторов заработной платы и имущества. Организации, ведущие унитарный бизнес, должны использовать комбинированную отчетность при подаче декларации по налогу на прибыль в штате Нью-Гемпшир.

Для налоговых периодов, заканчивающихся 31 декабря 2016 г. или после этой даты, ставка BPT снижается до 8,2%. Для налоговых периодов, заканчивающихся 31 декабря 2018 года или после этой даты, ставка BPT снижается до 7,9.%. Для налоговых периодов, заканчивающихся 31 декабря 2019 года или после этой даты, ставка BPT снижается до 7,7%. Для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты, ставка BPT снижается до 7,6%. Для налоговых периодов, заканчивающихся 31 декабря 2023 года или после этой даты, ставка BPT снижается до 7,5%.

Таблица курсов BPT и BET

Кто платит BPT?

Любая коммерческая организация, организованная для получения прибыли или получения прибыли и осуществляющая предпринимательскую деятельность в пределах штата, облагается этим налогом.

Тем не менее, организации с валовым доходом от всей деятельности не более 50 000 долларов США не обязаны подавать декларацию. Для налоговых периодов, заканчивающихся 31 декабря 2022 г. или после этой даты, этот порог подачи увеличивается до 9 долларов США.2000.

Для налоговых периодов, начинающихся 1 января 2023 года, в соответствии с RSA 77-A:6, уполномоченный DRA раз в два года корректирует пороговые значения для подачи BPT с учетом инфляции, округляя до ближайшей 1000 долларов США, используя индекс потребительских цен для всех городских потребителей, северо-восток. Регион, опубликованный Бюро трудовой статистики Министерства труда США с использованием суммы, опубликованной за июнь года, предшествующего началу налогового года.

Исторические пороги подачи налога на прибыль Начало налоговых периодов: Валовой доход от бизнеса, превышающий: 01.

01.2023 — 31.12.2024

103 000 долларов США

Налоговые периоды, заканчивающиеся: Валовой доход от бизнеса, превышающий: Не позднее 31.12.2022 92 000 долларов США После 30.06.1993 50 000 долларов США

Когда должен быть возвращен BPT?

Для налоговых периодов, начинающихся после 31 декабря 2015 года, отчетность товарищества должна быть подана 15-го числа 3-го месяца, следующего за окончанием налогового периода. Корпоративные, имущественные, фидуциарные и комбинированные отчеты должны быть представлены на 15-й день 4-го месяца, следующего за окончанием налогового периода.

Должен ли я производить расчетные платежи?

Требуются четыре оценки, уплачиваемые по 25% каждая на 15-й день 4-го, 6-го, 9-го и 12-го месяцев налогового периода для любого налогового обязательства, превышающего 200 долларов США.

Должен ли я оплачивать смету в течение первого года обучения?

Да, если налоговые обязательства превышают 200 долларов США, но вы можете претендовать на освобождение от штрафа в соответствии с RSA 21-J:32, IV(d), заполнив форму DP-2210/2220.

К кому мне обращаться с вопросами?

Позвоните в Службу поддержки налогоплательщиков по телефону (603) 230-5920.

У меня есть собственность; Могу ли я разделить доход от аренды между женой и собой?

Нет, если не существует двух отдельных и различных прав собственности. См. Кодекс административных правил штата Нью-Гэмпшир, ред. 307.04(e).

Должен ли я подавать декларацию BPT, если мой доход от продаж в рассрочку составляет менее 50 000 долларов США?

Требование о подаче документов определяется в год продажи за все годы, независимо от того, в какие годы был получен доход. Таким образом, если валовой доход от бизнеса превышает 50 000 долларов (9 долларов2000 за налоговые периоды, заканчивающиеся 31 декабря 2022 года или после этой даты) в год продажи, независимо от суммы, полученной в последующие годы, вы должны подавать документы до тех пор, пока не будут сообщены все платежи. См. Свод административных правил NH Rev 302.07(f).

См. Свод административных правил NH Rev 302.07(f).

Отличается ли в Нью-Гэмпшире налоговый режим для корпораций Sub-S и корпораций C?

Нет, корпорации Sub-S рассматриваются так же, как и корпорации C. Поступательные статьи в Приложении K включаются в корпоративный доход при определении налогооблагаемой прибыли бизнеса.

Все ли федеральные расписания должны прилагаться к декларациям?

Да. Все федеральные расписания должны быть включены в исходные и измененные отчеты. Право собственности должно включать Приложения C, D, E, F, 4797, 6252, если применимо. Для получения дополнительной информации см. «Общие инструкции» в соответствующем налоговом году на странице «Формы и инструкции» нашего веб-сайта.

Как рассчитать перенос чистого операционного убытка (ЧУО)?

Для целей расчета суммы любого переходящего вычета NOL, разрешенного в соответствии с RSA 77-A:4, XIII для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты, раздел 172 Налогового кодекса, действующий согласно RSA 77-A:1 , должны быть соблюдены. Для налоговых периодов, заканчивающихся 1 июля 2005 г. или после этой даты, по налоговым периодам, заканчивающимся до 31 декабря 2022 г., статья 172 Налогового кодекса, действующая на 31 декабря 19 г.96. Для налоговых периодов, заканчивающихся до 1 июля 2005 г.:

Для налоговых периодов, заканчивающихся 1 июля 2005 г. или после этой даты, по налоговым периодам, заканчивающимся до 31 декабря 2022 г., статья 172 Налогового кодекса, действующая на 31 декабря 19 г.96. Для налоговых периодов, заканчивающихся до 1 июля 2005 г.:

(1) Любая сумма убытка сначала должна быть перенесена на те налоговые годы, которые требуются в соответствии с Налоговым кодексом, без применения выбора в разделе 172(b)(3) и применена к любому доход в прошлых налоговых годах до того, как любой оставшийся убыток будет перенесен в качестве вычета NOL.

(2) Перенос убытков, как предусмотрено в (1) выше, не приводит ни к допустимому вычету NOL в годы переноса, ни к возмещению ранее уплаченных налогов. Измененная декларация, подаваемая для таких целей, запрещена.

(3) Если коммерческая организация не перенесет ЧОУ и не применит их к доходам за предыдущие прибыльные годы, это приведет к тому, что убыток будет считаться полностью поглощенным в год (годы) переноса.

Как рассчитывается перенос NOL?

NOL должен распределяться только в том году, в котором он был произведен, в соответствии с RSA 77-A:3 и RSA 77-A:4, XIII. NOL может быть перенесен только на 10 лет, следующих за убыточным годом. Сумма NOL, полученная в налоговом году, которая может быть перенесена на будущие периоды, ограничена следующим образом:

| Дата: | Максимальное количество: |

|---|---|

| Не позднее 30.06.2003 | 250 000 долларов |

| 01.07.2003 — 30.06.2004 | 500 000 долларов |

| 01.07.2004 — 30.06.2005 | 750 000 долларов |

| 01.07.2005 — 31.12.2012 | 1 000 000 долларов США |

| не позднее 01.01.2013 | 10 000 000 долларов |

Требуется ли форма DP-132, форма вычета NOL?

Да, за год используется вычет NOL. Вы должны предъявить подтверждение заявленного года убытков.

Вы должны предъявить подтверждение заявленного года убытков.

Могу ли я внести поправку на NOL и получить возмещение?

Нет. Чистые операционные убытки должны быть перенесены на прошлые периоды только в течение 3 лет для целей определения переносимой суммы для налоговых периодов, заканчивающихся до 1 июля 2005 г. См. «Как рассчитать чистый операционный убыток (ЧУО)?» выше.

Может ли Управление по финансированию развития сообщества штата Нью-Гемпшир (CDFA) получить кредит в счет BPT и налога на прибыль предприятий?

Да. Для получения дополнительной информации позвоните в отдел обслуживания налогоплательщиков Департамента доходов штата Нью-Гэмпшир по телефону (603) 230-5920 или посетите веб-сайт CDFA NH по адресу www.nhcdfa.org.

При подаче формы DP-2210/2220 должно ли использоваться одно и то же исключение во всех четырех кварталах?

Нет, каждая четверть стоит сама по себе.

Что такое унитарное предприятие?

Унитарное предприятие определяется RSA 77-A:1 XIV как «одна или несколько взаимосвязанных коммерческих организаций, осуществляющих предпринимательскую деятельность как внутри, так и за пределами этого государства, между которыми существует единство владения, эксплуатации и использования или взаимозависимость в их функции».

Об авторе