Уведомление о переходе на упрощенную систему налогообложения: Приложение N 1. Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1) (Форма по КНД 1150001) \ КонсультантПлюс

Подаем уведомление о переходе на УСН в 2022 — 2023 годах

Уведомление о переходе на УСН 2022-2023 годов — по какой форме оно подается, в какие сроки его положено представить в ИФНС, какие сведения в нем указать и где найти образец заполнения, вы узнаете из данной статьи.

В каких случаях подается уведомление о переходе на упрощенку

Хозяйственные субъекты имеют право на самостоятельный выбор режима налогообложения. Переход на другую систему в добровольном порядке совершается 1 раз в год. Если фирма отвечает требованиям, перечисленным в ст. 346.12 НК РФ, и желает перейти на спецрежим со следующего года, она может до 31 декабря текущего года представить в налоговые органы уведомление о переходе на УСН.

Недавно созданным предприятиям следует определиться с выбором упрощенной системы налогообложения не позднее 30 дней с момента регистрации.

О переходе на упрощенку, в т. ч. о сроках подачи уведомления, читайте в этой рубрике.

Важно! С 2023 года вводятся новые правила уплаты налогов — посредством ЕНП. С введением единого налогового платежа порядок расчетов с бюджетом (в т. ч. по УСН) изменится кардинально. Подготовиться к переходу вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.

С введением единого налогового платежа порядок расчетов с бюджетом (в т. ч. по УСН) изменится кардинально. Подготовиться к переходу вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.

Бланк уведомления о переходе на УСН в 2022-2023 годах

Бланк уведомления на УСН 2022-2023 годов утвержден приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Принимается этот документ налоговой инспекцией в случае добровольной смены режима со следующего налогового периода до последнего дня декабря текущего года включительно, а если это нерабочий день, то до первого рабочего дня следующего года. При заполнении бланка следует в обязательном порядке выбрать будущий объект налогообложения — «доходы» или «доходы минус расходы».

О том, как определиться с объектом, читайте в публикации «Какой объект выгоднее – «доходы» или «доходы минус расходы?».

Скачайте бланк уведомления о переходе на УСН бесплатно, кликнув по картинке ниже:

Заявление о переходе на УСН Скачать

Построчный алгоритм заполнения уведомления вы можете найти в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно. Также бесплатно в системе можно скачать образец заполнения уведомления, кликнув по картинке ниже:

Бесплатно скачать в КонсультантПлюс

Форма перехода на УСН: дополнительные сведения

В бланке перехода на УСН в 2022-2023 годах, подаваемом в ФНС уже действующими фирмами, помимо выбранного объекта налогообложения, указываются сведения о доходах за 9 месяцев текущего года и остаточная стоимость основных средств на 1 октября. Сообщать о средней численности наемных работников и прочих данных, влияющих на соответствие критериям применения УСН, не требуется. Но имейте в виду, что часть критериев налоговая может проверить самостоятельно по данным ЕГРЮЛ, а часть – при выездной или камеральной проверке. Поэтому не стоит рассчитывать на возможность применения УСН, если есть хоть какое-то несоответствие нормам, указанным в п. 3 ст. 346.12 НК РФ.

Поэтому не стоит рассчитывать на возможность применения УСН, если есть хоть какое-то несоответствие нормам, указанным в п. 3 ст. 346.12 НК РФ.

О размерах доходов, дающих право на УСН, см. в материале «Лимит доходов при применении УСН».

Итоги

Уведомление о переходе на упрощенку подается на утвержденном законодательством бланке в срок до 31 декабря текущего года (для перехода с января следующего), в течение 30 дней с госрегистрации предприятия или ИП или в другие даты, соответствующие требованиям НК РФ.

Как перейти на УСН с 2023 года

Как перейти на УСН с 2023 года — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

07. 12.2022

12.2022

Эксперты УФНС по Московской области предупредили, что организации и ИП, планирующие перейти на УСН с 2023 года, должны уведомить об этом налоговый орган не позднее 9 января 2023 года.

Нормами статьи 346.13 НК РФ предельный срок для подачи уведомления о переходе на УСН установлен на 31 декабря года, предшествующему году перехода на УСН. Поскольку 31 декабря 2022 года выпадает на выходной день, то в соответствии со статьей 6.1 НК РФ предельный срок подачи уведомления переносится на следующий рабочий день, то есть на 9 января 2023 года.

В своем сообщении УФНС уточняет, что в уведомлении о переходе на УСН необходимо указать выбранный объект налогообложения, остаточную стоимость основных средств, а также размер доходов по состоянию на 1 октября 2022 года.

Уведомление о переходе на УСН можно представить на бумаге в налоговую инспекцию по месту нахождения организации или по месту жительства ИП, отправить в инспекцию по почте заказным письмом, либо направить в электронном виде по ТКС.

«В случае если от организации или индивидуального предпринимателя подобное уведомление не поступило в налоговый орган в установленные сроки, они не вправе применять данный специальный налоговый режим», — отмечают в УФНС.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: переход на усн, подача уведомления, перенос сроков

Рубрика: Упрощенная система налогообложения

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Как транспортные компании должны учитывать субсидии, компенсирующие потерю грузов за рубежом из-за санкций Декларация по УСН за 2022 год: по какой форме и в какие сроки нужно отчитаться организациям и ИП Упрощенные требования к декларации по УСН, перенос имущественного вычета на проценты по ипотеке и скидки к НДФЛ для мигрантов: самые хорошие новости недели Налоговые органы будут принимать декларации по УСН за 2022 год по старой и новой форме ФНС перечислила типичные ошибки в представленных декларациях по УСН

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» | 1C:Лекторий: 13 апреля 2023 года (четверг, начало в 10:00) 1C:Лекторий: 20 апреля 2023 года (четверг, начало в 10:00) — Прослеживаемость зерна и продуктов переработки зерна в программах 1С |

Все мероприятия

Украина — Корпоративные — Налоговые кредиты и льготы

В рамках налоговых мер, связанных с COVID-19, в налоговое законодательство Украины введены следующие льготы:

- Дарители денежных средств или медицинских товаров и других перечисленных товаров в период карантина смогут полностью вычесть соответствующие расходы для целей налогообложения до последнего числа месяца, в котором заканчивается период карантина.

- Государственные и муниципальные учреждения здравоохранения, получившие денежные средства или безвозмездно товары медицинского назначения и иные перечисленные товары в период карантина, не облагают налогом доходы от получения/вычетом расходов от использования таких средств и товаров за налоговые периоды 2020 года и 2021.

Кроме того, допускается применение сокращенного установленного законом минимального срока полезного использования для машин, оборудования и транспортных средств (два года), а также для передающих устройств и других основных средств (пять лет) при соблюдении определенных условий ( см. Износ и амортизация в разделе Вычеты для получения дополнительной информации ).

Временно до 1 января 2035 года действует освобождение от налога на прибыль для доходов, полученных инвесторами со значительными инвестициями. Налогоплательщик может использовать этот режим в течение пяти последовательных лет после получения статуса инвестора со значительными инвестициями.

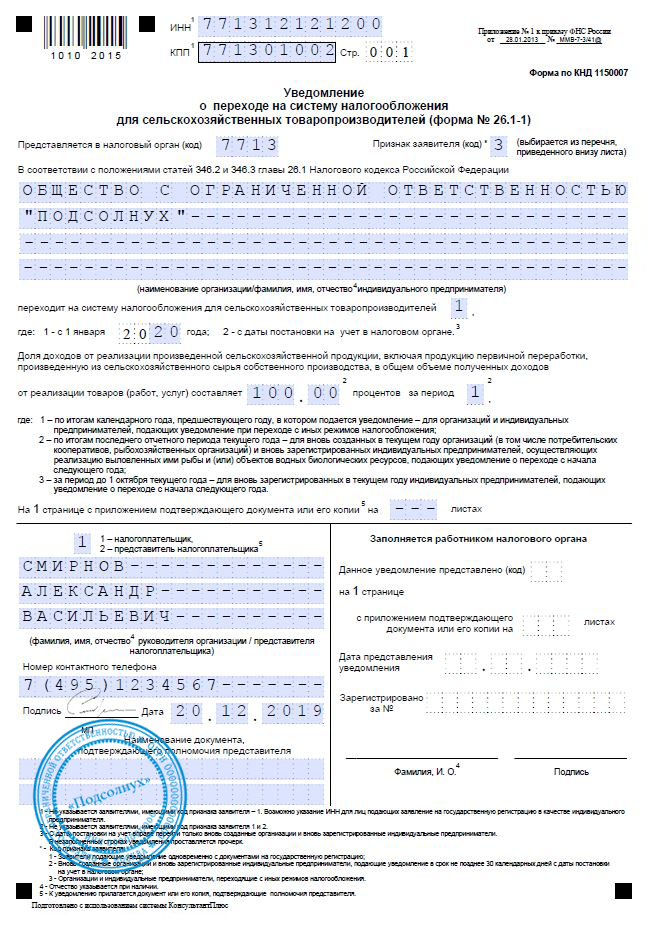

Упрощенная (единая) система налогообложения

Юридические и физические лица (т.е. индивидуальные предприниматели) вправе применять упрощенную (единую) систему налогообложения (с освобождением от КПН) при соблюдении определенных требований.

1 и 2 группы УСН доступны только для индивидуальных предпринимателей, а 3 группа как для индивидуальных предпринимателей, так и для юридических лиц (в зависимости от видов деятельности, уровня дохода [только до 1167 МРОТ на 1 января отчетного года (на 2022 год эта сумма равна 7 585 тыс. грн., кроме сельхозтоваропроизводителей] и критерии численности работников).

Данные режимы предусматривают низкие действующие налоговые ставки (до 10% от размера установленного законом прожиточного минимума для трудоспособных граждан на 1 января отчетного года по 1 группе в месяц; до 20% от размера минимальной заработной платы, установленной в размере с 1 января отчетного года для 2-й группы в месяц или до 5% от выручки для индивидуального предпринимателя/лица 3-й группы) и упрощение отчетности для субъектов малого предпринимательства.

Налогоплательщики 1 группы не обязаны пользоваться контрольно-кассовой техникой. Налогоплательщики 2, 3 и 4 группы обязаны приступить к использованию контрольно-кассовой техники в квартале, следующем за кварталом, когда их выручка превышает 220 минимальных заработных плат на 1 января отчетного года (в 2022 году эта сумма равна 1 430 тыс. грн.). Налогоплательщики, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному обслуживанию, лекарственных средств и изделий медицинского назначения, обязаны использовать контрольно-кассовую технику независимо от размера выручки.

С 1 октября 2020 г. расширен перечень налогоплательщиков, обязанных использовать контрольно-кассовые машины независимо от размера получаемой ими выручки, в частности, на налогоплательщиков, занимающихся: электронной коммерцией; гостиница; продажа ювелирных изделий и хозяйственных товаров из драгоценных металлов и драгоценных камней; розничная торговля бывшими в употреблении товарами через магазины; ресторанный бизнес; предоставление турагентских и туроператорских услуг; и продажа текстиля, запасных частей и аксессуаров для автомобилей.

С 1 января 2022 года все налогоплательщики 2, 3 и 4 групп, независимо от размера их доходов, обязаны использовать контрольно-кассовую технику.

Для квалифицированных сельскохозяйственных товаропроизводителей доступна 4 группа классификации УСН.

Сельскохозяйственные производители имеют право на очень благоприятный налоговый режим (с освобождением от налога на прибыль) при соблюдении определенных требований. Основной критерий требует, чтобы доходы от реализации собственной сельскохозяйственной продукции составляли не менее 75% их общей валовой выручки за предыдущий налоговый (отчетный) год.

В соответствии с этой системой размер подлежащего уплате налога зависит от размера сельскохозяйственного земельного участка, находящегося в собственности или в аренде сельскохозяйственных производителей. Ставки налога варьируются от 0,19% до 6,33%, применяются к нормативной денежной оценке одного гектара сельскохозяйственных угодий и зависят от вида таких земель.

В рамках налоговых мероприятий, связанных с COVID-19, индивидуальные предприниматели, физические лица, осуществляющие независимую профессиональную деятельность, и члены фермерских хозяйств освобождены от обязательной уплаты ЕСН за отчетные периоды март, апрель, май 2020 года.

Изменения, связанные с введением военного положения: Упрощенная система налогообложения («УСН»)

С 1 апреля 2022 года и в период действия военного положения субъекты хозяйствования любой организационно-правовой формы, без ограничений по численности и форме собственности (и без других ограничений, установленных статьей 291.5 Налогового кодекса Украины), могут выбрать выбрать УСН, за исключением:

- лиц, осуществляющих производство, импорт и реализацию подакцизных товаров (допускаются только розничные торговцы подакцизными товарами), добычу и реализацию полезных ископаемых;

- финансовых учреждений;

- регистраторов ценных бумаг;

- обособленных единиц юридических лиц, не являющихся плательщиками единого налога;

- нерезидентов.

УСН имеет следующие особенности:

- Ставка единого налога для УСН установлена в размере 2% от выручки;

- С 1 апреля 2022 года до прекращения/отмены военного положения плательщики единого налога 3-й группы освобождаются от исчисления, уплаты и отчетности по НДС;

- Приостанавливается постановка на учет по НДС (при наличии) налогоплательщиков, перешедших на УСН, на период использования УСН;

- Отчетный период – один месяц.

Плательщики УСН уплачивают единый налог в течение 10 календарных дней после установленного срока;

Плательщики УСН уплачивают единый налог в течение 10 календарных дней после установленного срока; - Для перехода на УСН налогоплательщики до последнего числа месяца, предшествующего переходному периоду УСН, подают соответствующее заявление в контролирующий орган по месту своего налогового пребывания. Зарегистрированные (вновь созданные) хозяйствующие субъекты, подавшие заявление об УСН в течение 10 дней после государственной регистрации, считаются плательщиками единого налога 3 группы со дня их государственной регистрации;

- Налогоплательщики могут отказаться от упрощенной системы, подав заявление;

- После отмены военного положения налогоплательщики возвращаются к системе налогообложения, применявшейся до введения военного положения;

- Плательщики налога на прибыль («КПН»), перешедшие на УСН, при возвращении на общую систему налогообложения смогут использовать следующие налоговые активы, имеющиеся на момент перехода на УСН:

- налоговые убытки

- Переплата по КПН

- авансовые платежи по дивидендам

- проценты сверх лимита (см.

раздел «Недостаточная капитализация»), которые увеличили финансовый результат и остались неучтенными в уменьшении финансового результата

раздел «Недостаточная капитализация»), которые увеличили финансовый результат и остались неучтенными в уменьшении финансового результата

- Индивидуальным предпринимателям, не являющимся плательщиками единого налога 1 и 2 группы, разрешается не уплачивать единый налог.

Иностранный налоговый вычет

Налоговым резидентам разрешается зачитывать иностранные налоги, уплаченные с доходов, полученных за границей, при условии наличия ДИДН между Украиной и соответствующей иностранной юрисдикцией. Сумма иностранного налогового кредита ограничена суммой украинского налога, подлежащего уплате в соответствующем отчетном периоде. Для получения налогового кредита налогоплательщику требуется официальное подтверждение полученного дохода, налоговой базы и суммы подоходного налога, уплаченного в такой иностранной юрисдикции. Такие документы выдаются соответствующим налоговым органом иностранного государства и должны быть надлежащим образом легализованы и переведены на украинский язык.

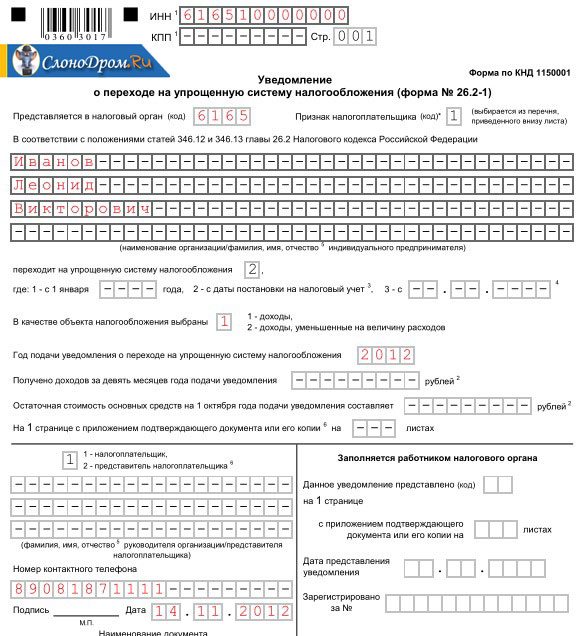

Уведомление о переходе на УСН

Если его нет, то строку необходимо зачеркнуть.

- В блок 2 необходимо отразить код налогового органа, в который будет подано заявление и подпись налогоплательщика.

Код налогового органа, в который подается заявление, можно узнать с помощью специального сервиса на сайте ФНС РФ.

При подаче заявления вместе с регистрационными документами признак налогоплательщика указывается как «1».

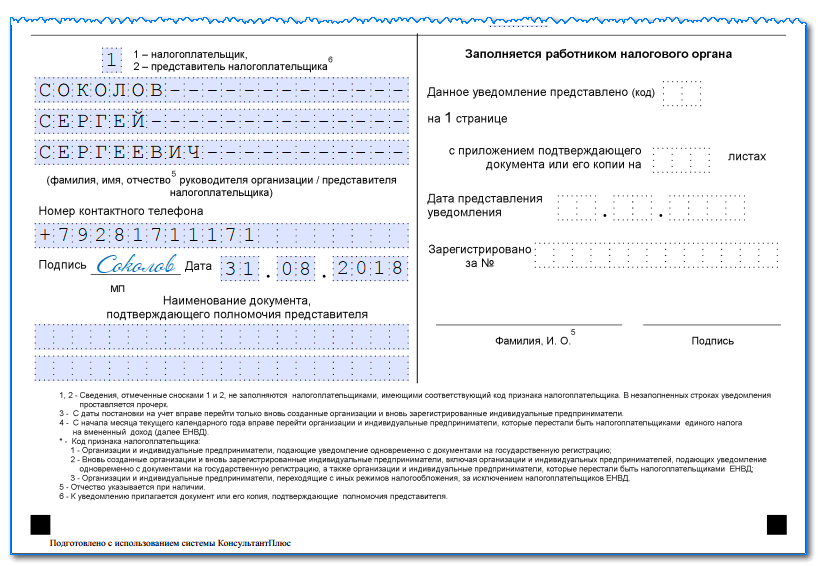

- В блок 3 указывается ФИО индивидуального предпринимателя, подающего указанный документ.

- В блок 4 указывается код 2, в остальных ячейках проставляется прочерк.

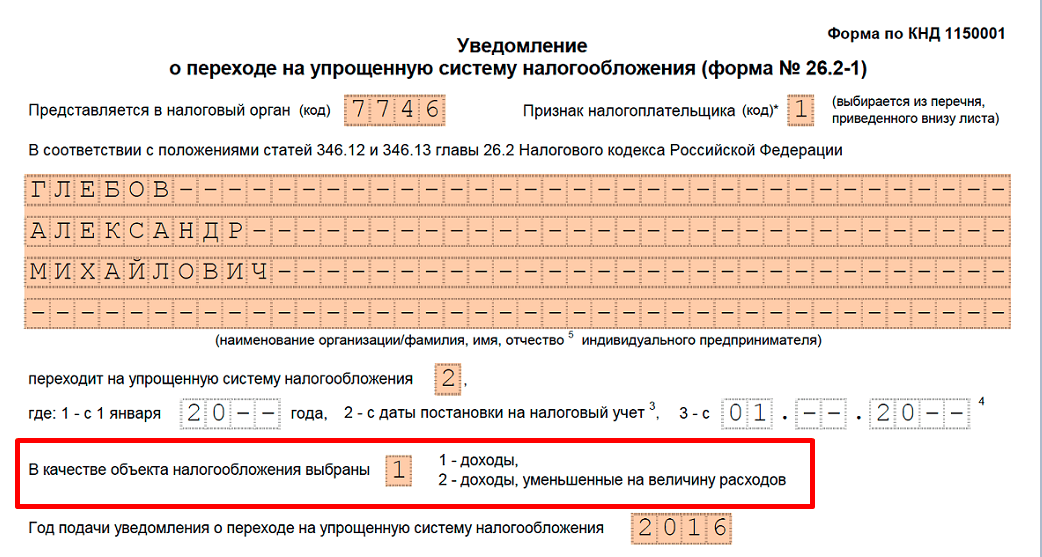

- В блок 5 отображается код, соответствующий типу выбранного объекта по УСН: « 1 » — по объекту «Доход» 6% и « 2 » — по объекту «Доходы минус расходы» 15%.

- ИН блок 6 указан год подачи документа.

- ИН блок 7 проставить код « 1 «Если уведомление подано самим будущим индивидуальным предпринимателем и» 2 » Если его представитель.

Если ввести код « 1 », затем размечаются нижние 3 строки и указываются только контактный телефон, дата заполнения заявления и подпись ИП.

Если ввести код « 2 », затем в трех нижних строках необходимо указать ФИО представителя ИП, затем контактный телефон и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строки, а также строки, заполненные не полностью, подчеркиваются.

Для ООО при первичной регистрации

Порядок заполнения:

- В блок 1 ИНН и КПП не указываются, так как организации они еще не присвоены.

- В блок 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

Порядок заполнения уведомления при его предоставлении после регистрации (в течение 30 дней) или при переходе с ЕНВД, если деятельность по вменению прекращена, отличается только знаком налогоплательщика (кодом). В этом случае мы ставим « 2 «, но не « 1 «Как и в первом образце.

В этом случае мы ставим « 2 «, но не « 1 «Как и в первом образце.

Уведомление о переходе на УСН — документ, информирующий налоговый орган о Вашем желании вести деятельность с применением УСН. Форма уведомления утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829.Бланк уведомления имеет форму 26.2-1.Бланк данного бланка вы можете скачать ниже.Здесь мы разберемся как заполнить бланк уведомления правильно

Когда подается уведомление о переходе на «упрощенку»?

Если вы создаете новую компанию, то вам необходимо уведомить налоговую о своем решении перейти на «упрощенку» в течение 30 дней со дня вашей там регистрации. Если организация (ИП) действующая, хочет изменить налоговый режим и при этом соблюдает, то это можно сделать с начала следующего года, сообщив о своем желании в налоговую инспекцию до 31 декабря текущего года. Для индивидуальных предпринимателей нужно подать уведомление в налоговую по месту жительства, для организаций – по месту нахождения.

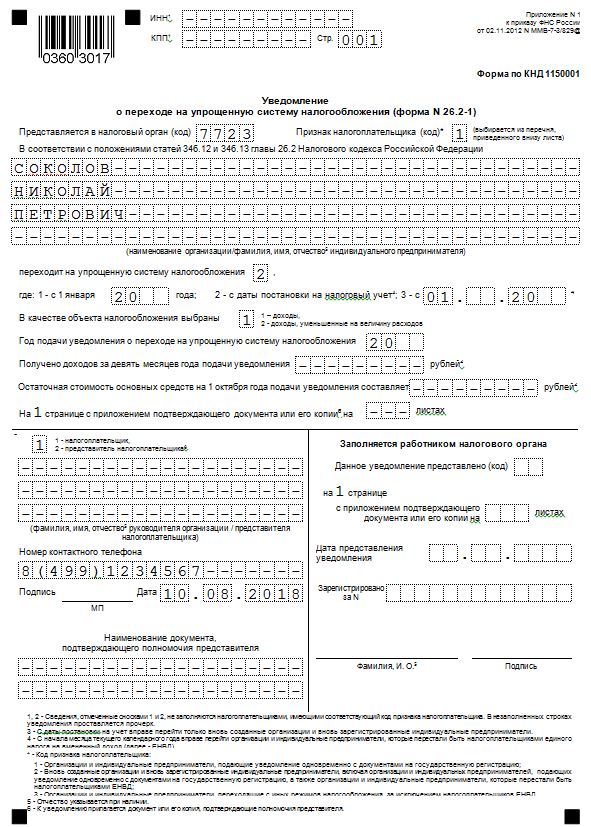

Образец заполнения уведомления о переходе на УСН

Заявление по форме 26.2-1 представляется на одном листе. Рассмотрим последовательное заполнение каждой строки формы.

«ИНН» — заполняют только действующие организации (ИП), новые фирмы, подающие уведомление с другими регистрационными документами, в ячейках этой строки проставляется прочерк.

«КПП» — заполняется только работающими организациями, у ИП нет КПП, поэтому ставят прочерки, вновь созданные организации ставят чеки.

«Код налогового органа» — для организаций налоговый код указывается по месту нахождения налогоплательщика, для индивидуальных предпринимателей — по месту регистрации.

«Идентификационный код налогоплательщика» — внизу формы есть список налогоплательщиков с указанием их кода, в зависимости от типа нашей компании выбираем нужную категорию.

Ниже указываем полное наименование организации или полное наименование индивидуального предпринимателя, остальные ячейки этого поля заполняем прочерками.

«Переключается на УСН» — ниже три кода, из которых нужно выбрать нужный.

«Избрано в качестве объекта налогообложения» — если объектом налогообложения являются доходы, то проставляем «1», если доходы минус расходы, то «2». Подробнее об объекте налогообложения читайте в статье. «».

«Год» — текущий год подачи уведомления.

«Доход за 9 месяцев» — данное поле предназначено только для действующих организаций и ИП, которые осуществляют деятельность в последние месяцы, в них указывается общий доход за 9 месяцевмесяцев, сумма дохода за 9 месяцев является одним из критериев, по которому определяется право организации на переход на «упрощенную» систему. Здесь прочерки ставят новые фирмы и индивидуальные предприниматели.

В России существуют две основные системы налогообложения: классическая и упрощенная. Выбрать систему налогообложения можно при регистрации организации. Возможна также смена классической системы на упрощенную в организации, действующей некоторое время, если руководители сочтут, что такой вариант для них более выгоден. Как изменить систему налогообложения, какие для этого есть условия, как подать уведомление о переходе на УСН — узнайте из статьи.

Как изменить систему налогообложения, какие для этого есть условия, как подать уведомление о переходе на УСН — узнайте из статьи.

УСН или IOS?

Такая система не зря называется упрощенной. При упрощенной системе налогообложения нужно платить меньше разных налогов. Организация освобождается от уплаты налога на прибыль, налога на имущество и НДС. Эти три налога заменены одним. Это 6% от доходов или 15% от доходов, которые уменьшаются на сумму расходов. На первый взгляд кажется, что такая система явно выгоднее.

Однако на самом деле это не всегда так. На этапе создания организации не всегда можно точно спрогнозировать судьбу предприятия: какова будет выручка, с какими поставщиками будут заключены договоры, сколько сотрудников будет работать на предприятии, сколько основных средств будет быть.

Поэтому у предпринимателей была оставлена возможность сделать выбор системы налогообложения не только в момент создания предприятия, но и через некоторое время, когда уже появятся данные и можно будет точно определить, какая выгоднее для себя. Однако для перехода необходимо выполнение ряда условий.

Однако для перехода необходимо выполнение ряда условий.

Условия перехода МНК на УСН

УСН разработана с целью облегчения жизни субъектов малого и среднего бизнеса, индивидуальных предпринимателей. Крупные предприятия не должны использовать меры поддержки, чтобы бюджет не был в опасности. Поэтому не все имеют право использовать УСН. Каковы соответствующие критерии?

- Количество сотрудников.

- Сумма выручки за девять месяцев года.

- Остаточная стоимость имущества предприятия.

- Наличие ответвлений.

- Наличие других организаций среди участников общества.

Так, среднесписочная численность персонала организации на УСН не может превышать 100 человек. Сумма дохода за 9 месяцев не может быть выше 45 млн рублей, увеличенных на коэффициент-дефлятор 1,147 (на 2015 год). То есть за 2015 год допустима выручка чуть больше 51,5 млн рублей. Имущество предприятия по остаточной стоимости не может превышать 100 миллионов рублей. Также у организации не может быть филиалов или представительств. Доля участия других организаций в той, которая переходит на УСН, не может превышать 25%.

Также у организации не может быть филиалов или представительств. Доля участия других организаций в той, которая переходит на УСН, не может превышать 25%.

Есть ряд ограничений по роду деятельности и другим нюансам, но это уже можно отнести к частным случаям, которых мы не будем касаться в данной статье.

Уведомление о переходе на УСН

Думаете о смене системы налогообложения? Проверьте свою организацию по критериям, перечисленным выше. Если организация им соответствует, она вправе подать уведомление о переходе на УСН.

Важный момент. Только вновь созданная организация имеет право начать применять УСН с любого месяца года. Нынешняя может начать применять УСН только с 1 января нового года. Уведомление должно быть отправлено до 15 января. Этот документ носит уведомительный характер, поэтому ждать одобрения налоговой инспекции не нужно. Достаточно поставить отметку на своем экземпляре документа. Главное, чтобы уведомление о переходе на УСН было подано вовремя.

Сменить объект налогообложения можно только один раз в год. Применение нового объекта налогообложения начинается с 1 января нового года.

Как и куда подается уведомление

Уведомить контролирующие органы можно в свободной форме, но проще будет сделать это с помощью стандартного заявления. Это форма 26.2-1. Он простой, содержит всего один лист. Подать заявку можно как лично, так и с помощью специальных средств связи, если таковые установлены в вашей организации.

Куда подается заявление о переходе на УСН? Вам необходимо подать документы в федеральную налоговую службу по месту регистрации вашей организации.

Как заполнить уведомление о переходе на УСН

Документ можно заполнить вручную, синей ручкой, разборчивыми печатными буквами. Сделать это можно на компьютере, предварительно скачав бланк из интернета, или в специальной программе.

Давайте рассмотрим, как заполнить уведомление на СТС. В первую строку нужно ввести ИНН организации, во вторую – КПП. Эту информацию необходимо взять из свидетельства о регистрации организации. Код налогового органа, как правило, совпадает с первыми четырьмя цифрами ИНН организации. Исключение можно сделать только в том случае, если организация сменила юридический адрес на тот, который находится в юрисдикции другой налоговой инспекции.

Эту информацию необходимо взять из свидетельства о регистрации организации. Код налогового органа, как правило, совпадает с первыми четырьмя цифрами ИНН организации. Исключение можно сделать только в том случае, если организация сменила юридический адрес на тот, который находится в юрисдикции другой налоговой инспекции.

Графа «Признак налогоплательщика». Вариантов три: один для тех организаций, которые только сейчас регистрируются, два для тех, кто переходит с ЕНВД, и С для тех, кто переходит с других режимов. В примечании к документу есть все эти данные. Далее необходимо ввести наименование организации в строгом соответствии с учредительными документами.

Далее нужно проставить один-два в графе рядом с надписью «переходит на УСН». Один, если переход на УСН происходит одновременно с датой постановки на учет, два – если с нового календарного года.

Далее необходимо отметить объект налогообложения: 1 — доходы, 2 — доходы минус расходы. Затем пишется год подачи уведомления, заполняются строки с данными о доходах за 9 месяцев и остаточной стоимости имущества.

Условия сохранения УСН

Существуют критерии как для подачи уведомления о переходе на УСН, так и для сохранения права применения данной системы налогообложения.

Критерии те же, что и для перехода. Однако если начать пользоваться УСН можно только с нового календарного года, то потерять право на УСН можно в любом месяце года. Также потребуется уведомить налоговую инспекцию об утрате права на использование УСН. На это дается 15 календарных дней с момента окончания налогового (отчетного) периода.

Пошаговый алгоритм перехода на УСН

Шаг 1. Вам необходимо проверить свою организацию на соответствие четырем критериям применения УСН.

Шаг 2. Определить объект налогообложения.

Шаг 3. Для большей точности попробуйте рассчитать авансовые платежи на основе уже имеющейся у вас информации за текущий календарный год. Обратите внимание, что сумма налога может быть уменьшена на сумму отчислений, которые были произведены в Пенсионный фонд. Также нужно помнить, что совсем не платить налог, даже если ваша организация работала в убыток, не получится. Существует минимальный налог в размере 1% от дохода. Платить в любом случае придется.

Также нужно помнить, что совсем не платить налог, даже если ваша организация работала в убыток, не получится. Существует минимальный налог в размере 1% от дохода. Платить в любом случае придется.

Шаг 4. Запишите даты, когда авансовые платежи и налоги были заложены в годовой бюджет. Авансовые платежи уплачиваются не позднее 25 числа со дня окончания налогового периода, а налог за год должен быть перечислен в бюджет до 31 марта.

Итак. Раз вы зашли на эту страницу, можно считать, что выбор налогового режима сделан и это УСН.

Заявление о переходе на УСН по форме № 26.2-1 необходимо подать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если вы этого не сделали, все в порядке.

Закон позволяет сдать это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах :

15.10.2016 Валерий зарегистрировал ИП, но не знал о сайте Ассистентус.ру и поэтому выбрал неправильный режим налогообложения. 30 ноября 2016 года друзья уговорили Валерия подать заявление о переходе на УСН, что он и сделал. С 1 января 2017 года Валерий становится полноправным индивидуальным предпринимателем по упрощенке.

30 ноября 2016 года друзья уговорили Валерия подать заявление о переходе на УСН, что он и сделал. С 1 января 2017 года Валерий становится полноправным индивидуальным предпринимателем по упрощенке.

Если перейти на УСН с другого налогового режима, то УСН «включится» только с первого января года, следующего за годом подачи заявления. Главное успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Прежде всего, скачайте бланк бланка.

Ниже приведено полное руководство по заполнению этого приложения.

Файлы

Еще раз все преимущества УСН

- возможность легального ведения бизнеса без уплаты налога на прибыль для физического лица в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, нивелируется;

- забыть про НДС;

- простота расчета. Мы платим либо 6 процентов от общего дохода, либо 15 процентов от дохода за вычетом расходов.

Кстати! Когда говорят, что УСН заменяет всю налоговую нагрузку, возложенную на предпринимателя, то врут. НДФЛ с зарплаты сотрудников просим своевременно платить в соответствии с законом.

При переходе на упрощенную систему помните об условиях, при которых вам это будет запрещено!

- Ваша компания имеет представительства и филиалы (разумеется, о чем уведомлены налоговые органы соответствующим образом). Те. если вы работаете вместе с Виталиком в Перми, печатая визитки, а в Казани Максим и Катя их раздают, это не значит, что у вас есть казанский филиал и, соответственно, это условие, при котором нельзя применять УСН, не актуально.

- У вас должно быть менее 100 сотрудников. Официально организовано, конечно. У вас может работать полторы тысячи, но если вы работаете один на официальные услуги, условий для неприменения УСН не будет. Другое дело, что будут вопросы к вашей производительности труда, иначе все бы работали в одиночку в своей фирме.

- Остаточная стоимость более 100 млн руб. В противном случае вы слишком богаты, чтобы использовать «простые» режимы.

- Другим компаниям не должно принадлежать более 25% вашей доли. Для ИП неактуальное условие.

- За первые три квартала года, в котором подается заявление о переходе на упрощенную систему, доход не должен превышать 45 млн руб.

- Общий годовой доход не должен превышать 60 млн руб.

Внимание: в последних двух абзацах суммы 45 и 60 необходимо дополнительно умножить на коэффициент-дефлятор, который меняется ежегодно.

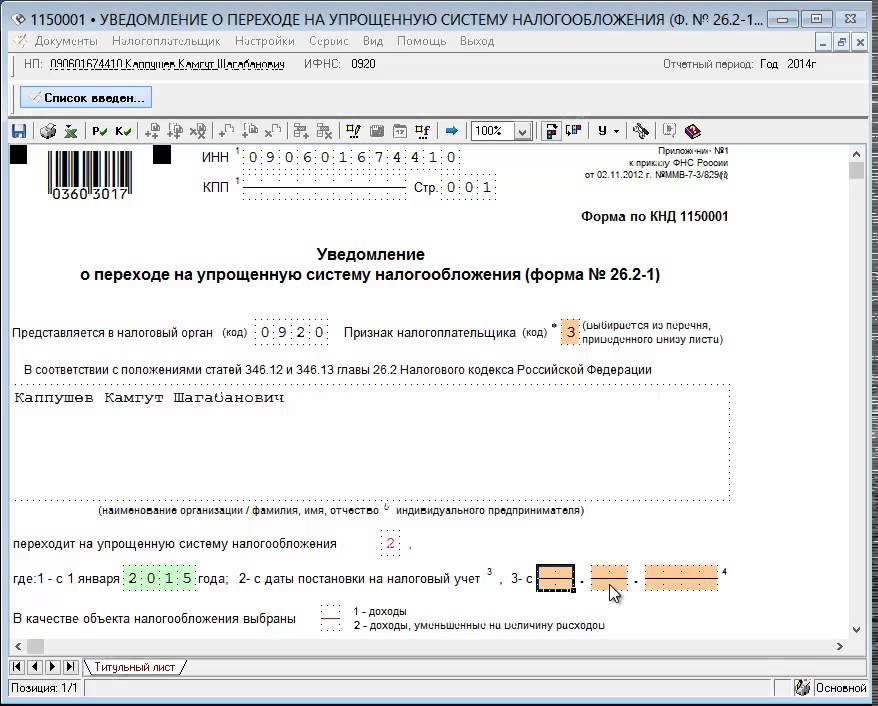

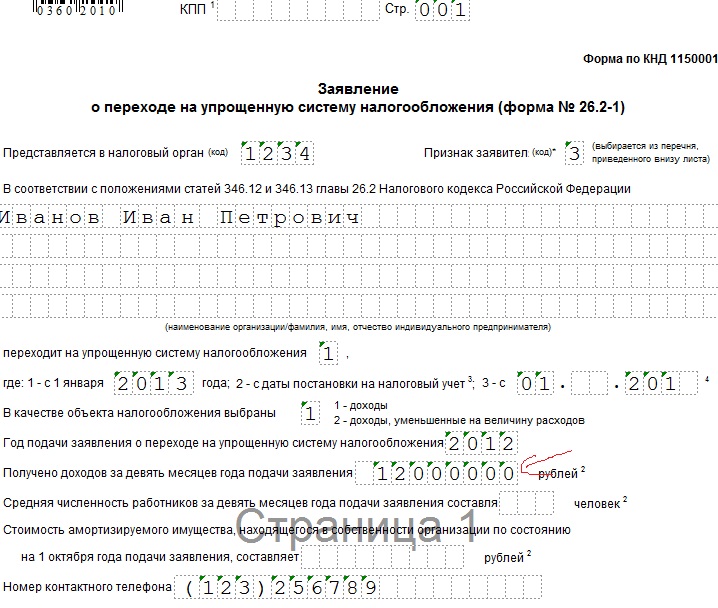

Приступим к заполнению заявления по форме № 26.2-1. Кстати, по КНД 1150001.

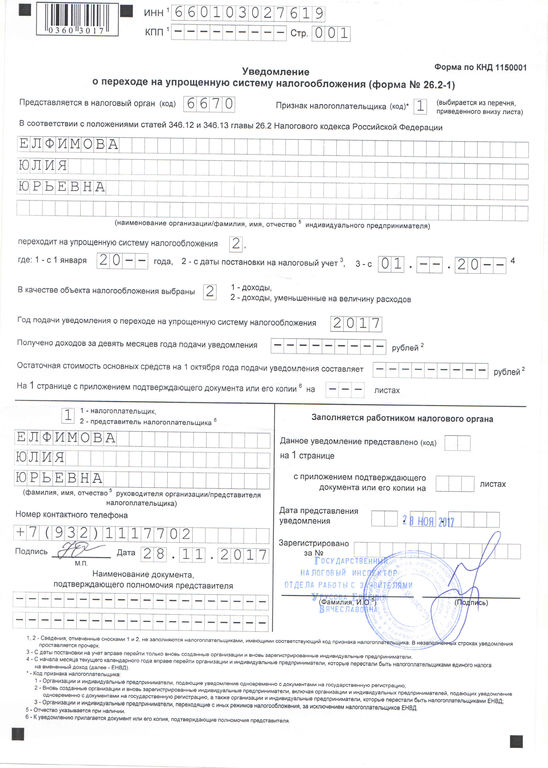

Заявление подаст новоиспеченный предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощенный режим налогообложения сразу с момента регистрации ИП.

ИНН поле — все понятно без лишних слов.

(код причины постановки на учет) — у ИП его нет. Не ищите, все равно не найдете. Оставьте поле пустым.

Код налогового органа

Ниже мы видим код налогового органа. Откуда взять? Все просто: заходите в налоговую (https://service.nalog.ru/addrno.do), вводите в поле свой адрес, и вам выдается налоговый код, привязанный к месту вашей регистрации. Поэтому вам необходимо ввести его в соответствующее поле формы.

Мы вычислили код.

Знак налогоплательщика

Здесь нужно написать одну цифру — идентификационный код налогоплательщика.

- — пишите тем, кто подает документы вместе с документами на регистрацию ИП. Это как раз наш случай.

- — при повторной регистрации компании или ИП. Те. были уже айпи, потом закрылись, снова открываешь — тогда это дело твое. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого режима налогообложения на УСН, кроме ЕНВД (для них — 2). Например, если вы на ОСН и хотите перейти на УСН, то тройка для вас.

- — ставится обратившимися с октября по декабрь предыдущего года, для перехода на УСН с января следующего.

- — те, которые идут сразу при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца текущего года.

Ставим 1 в соседний квадрат, если выбираем платить 6% только с доходов, а 2 ставим в ситуации, когда выбор пал на «доходы минус расходы», где мы уже платим 15%.

Небольшой легкий пример:

Вы сделали табуретку за 300 руб. Потом его продали за 1500 руб. Если вы выбрали оплату с «дохода», то платите 6% от 1500 рублей — 90 рублей. Если выбрали «от доходов минус расходы», то 15% от суммы (1500 руб. — 300 руб.) — 180 руб.

В данном примере выгоднее выбрать «доход». А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда 15% выплачивались бы уже с 1200 рублей, а с 500, а это уже 75 рублей. Против 90 по «доходу» выглядит более привлекательно.

Именно поэтому важно взвешенно подходить к выбору способа уплаты налогов при УСН.

Последний шаг самый простой.

Год уведомления — вводим текущий.

Доход полученный за девять месяцев — ноль, так как мы только регистрируемся. Для чего введено это поле — написано выше — доход переходящих на УСН за первые 3 квартала текущего года не должен превышать 45 млн.

С таким же сообщением приходит следующая строка, которая называется «Остаточная стоимость основных средств». У нас их нет, везде ставим прочерки, у кого есть — ставим цифры.

У нас не будет вложений к заявке, поэтому в каждой ячейке три прочерка.

Далее по образцу. Назовите еще раз, как показано на изображении:

1 — если подаем заявление самостоятельно и

2 — если за нас это сделает третья сторона. Подпись, дата и печать, если вы работаете с печатью. Если нет, то нет необходимости.

Поля ниже предназначены для документа человека — вашего представителя. Соответственно, если вы не пользуетесь услугами третьих лиц, вам не нужно заполнять эти поля.

Графа справа заполняется сотрудником налоговой службы.

Мы должны распечатать эту форму заявления в двух экземплярах! Один идет в налоговую, другой обязательно с их печатью — берем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в будущем.

Большой популярностью среди субъектов предпринимательства пользуется такой специальный налоговый режим, как упрощенная система налогообложения. Замена крупных платежей в бюджет одним единым налогом, ведение налогового и бухгалтерского учета по упрощенной схеме привлекает достаточно большое количество как предпринимателей, так и организаций. Рассмотрим подробнее, как перейти на УСН и заполнить заявление на УСН по форме № 26.2-1.

Порядок перехода на упрощенную систему налогообложения

Для применения этого специального режима необходимо проверить соответствие предмета критериям применимости. Все они определены в Налоговом кодексе РФ. Если компания соответствует всем требованиям, она имеет право направить заявление о переходе на УСН.

Нормы закона устанавливают два варианта получения возможности перехода на упрощенную систему — при постановке на учет в ИФНС и в определенные сроки с другой системы налогообложения.

В первом случае налогоплательщик подает заявление на УСН при регистрации ИП или ООО вместе с бланком на получение ОГРН или ОГРИП.

Важно! Новым компаниям и ООО НК РФ предусмотрен срок для перехода на УСН в размере одного месяца со дня регистрации.

Кроме того, их не нужно проверять на соответствие критериям применения этого режима при переходе. Если в процессе деятельности хотя бы одно из них будет нарушено, субъекту хозяйствования придется вернуться в ОСНО.

Важно! В целях перехода с другого режима на упрощенную систему налогообложения Налоговый кодекс устанавливает срок подачи заявления на упрощенную систему налогообложения до 31 декабря предыдущего года ее применения.

В этом случае кандидат должен отображать установленные показатели, включающие выручку и денежную оценку основных средств, по состоянию на 1 октября года подачи заявки. Далее значения сравниваются с установленными нормами, и если они не больше их, то налогоплательщик может перейти с УСН на ОСНО.

Далее значения сравниваются с установленными нормами, и если они не больше их, то налогоплательщик может перейти с УСН на ОСНО.

Налогоплательщики, применяющие ЕНВД, могут перейти на УСН, заполнив заявление на УСН, как и другие юридические лица, но во избежание двойного налогообложения они должны предварительно уведомить об окончании действия предыдущего режима.

Если компании не нравится упрощенная система налогообложения, она может выйти из этой системы в добровольном порядке в конце года, направив уведомление в ИФНС.

Заявление на УСН можно подать лично или с помощью электронного документооборота. Законодательством для него установлена форма 26.2-1, которую необходимо соблюдать, а при заполнении пользоваться соответствующей инструкцией.

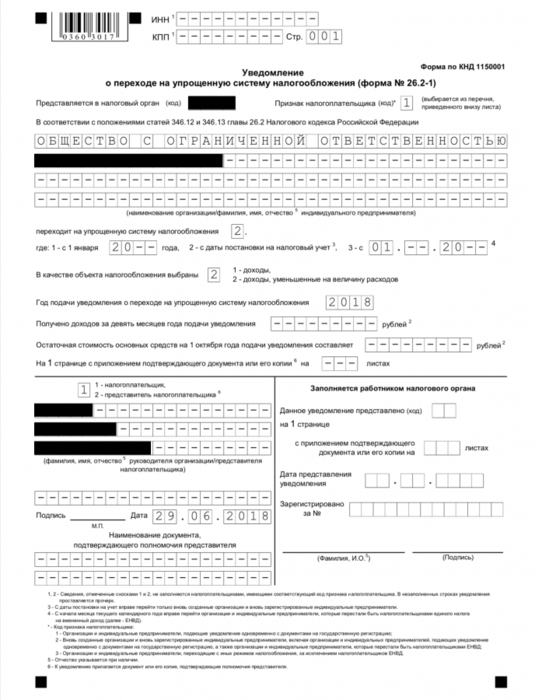

Образец заполнения заявления о переходе на УСН

В верхней части бланка пишется ИНН организации или ИП. Под него отведено 12 ячеек. При заполнении заявления от имени компании, ИНН которой содержит 10 цифр, последние две ячейки помечаются прочерком.

Следующим шагом является указание четырехзначного кода налоговой инспекции, в которую подается это заявление.

Строка «Атрибут налогоплательщика» показывает, в какой момент времени составлено это заявление:

- Если оно подается вместе с пакетом документов для государственной регистрации компании или предпринимателя, здесь нужно написать «один» .

- Если заявление подает компания или индивидуальный предприниматель, прошедшие перерегистрацию после предыдущей ликвидации, код «2» . Этот же код указывается в случае изменения системы налогообложения с ЕНВД на УСН.

- Если вы меняете любую другую систему, кроме ЕНВД, на упрощенную, впишите в это поле «3» .

Далее указывается полное наименование общества, согласно учредительным документам, или полное наименование общества. ИП по паспорту или любому другому документу, удостоверяющему личность.

Важно! При заполнении этого поля применяется правило. Название компании пишется одной строкой, данные предпринимателя – каждое слово с новой строки. После этого все оставшиеся пустые клетки зачеркиваются.

Название компании пишется одной строкой, данные предпринимателя – каждое слово с новой строки. После этого все оставшиеся пустые клетки зачеркиваются.

- Номер «1» ставится теми налогоплательщиками, которые совершают переход с 1 января.

- Номер «2» используется фирмами и предпринимателями, которые регистрируются впервые или перерегистрируются после закрытия.

- Цифру «3» необходимо проставлять, когда налогоплательщик перестал применять ЕНВД и в связи с этим переходит на УСН. В этом случае здесь нужно указать месяц, с которого осуществляется такой переход.

Выбранный объект налогообложения указывается в следующем столбце:

- Код «1» записывается, если расчет налога будет производиться по прибыли.

- Код «2» если по доходам, уменьшенным на сумму понесенных расходов. После этого нужно указать год, когда оформляется заявление на переход.

В следующие поля вносятся данные в том случае, если осуществляется переход на упрощенную систему с другого режима, а в заявлении ранее в графе «Признак налогоплательщика» была проставлена цифра «3». Здесь нужно указать, какой доход был получен за 9месяцев года, когда составляется заявление, а также размер остаточной стоимости ОС.

Здесь нужно указать, какой доход был получен за 9месяцев года, когда составляется заявление, а также размер остаточной стоимости ОС.

Если заявление подается в налоговую через доверенного представителя компании или предпринимателя, то на бланке нужно указать количество листов, которые занимают документы, подтверждающие его полномочия.

Наконец, форма разделена на две части. Заявителю нужно указать данные только слева. Здесь написано, кто именно подает документ в налоговую:

- «один» если сделано лично.

- «2» — если через представителя.

Затем записываются точные данные директора компании, предпринимателя или их представителя, а также контактный телефон. Указанные сведения удостоверяются подписью и, при наличии, печатью. Все пустые клетки в этом разделе должны быть зачеркнуты.

Внимание! Если заявление заполняет ИП, то в поле фамилии проставляются прочерки, так как данные ФИО уже внесены ранее.

Об авторе