Увеличение добавочного капитала за счет взноса учредителя: Добавочный капитал: за счет чего формируется, его учет, использование, примеры проводок

Увеличение уставного капитала за счет добавочного – АКГ «Деловой профиль»

Увеличение уставного капитала за счет добавочного – АКГ «Деловой профиль»Рейтинги и награды Руководство Экспертный совет Лицензии и аккредитации Отзывы и благодарности Управление устойчивым развитием и ESG Сотрудничество Корпоративный венчурный фонд

О компании ›

Сопровождение заключения СПИК Антикризисный консалтинг Налоговый консалтинг Аудит РСБУ / МСФО Финансовый консалтинг Due diligence Инвестиционный консалтинг и оценка Кадровый консалтинг Управленческий консалтинг Юридический консалтинг Бухгалтерский консалтинг Переход на ФСБУ Управление интеллектуальной собственностью Привлечение инвестиций

Услуги и практики ›

Нефть и газ Строительство и девелопмент Горное дело и геологоразведка Медицина и фармацевтика Энергетика Транспорт и логистика Пищевая промышленность и сельское хозяйство Инфраструктурное строительство Машиностроение Металлургия IT-индустрия Ритейл Легкая промышленность Финансовый сектор Наука и инновации Управляющие компании Телекоммуникации и связь Химическая промышленность Лесная промышленность и деревообработка Производство

Все отрасли ›

Новости компании Новости законодательства Публикации экспертов Аналитические исследования

Пресс-центр ›

Вакансии Команда Стажировка Alumni

Карьера ›

Отправьте сообщение и наши менеджеры свяжутся с вами в самое короткое время

Для улучшения работы сайта и его взаимодействия с пользователями мы используем файлы cookie. Продолжая работу с сайтом, Вы разрешаете использование cookie-файлов.

Продолжая работу с сайтом, Вы разрешаете использование cookie-файлов.

Принять

Уставной капитал ООО: правила формирования

Рассмотрим, как формируют, пополняют и уменьшают уставный капитал общества с ограниченной ответственностью (ООО) его учредители — резиденты Украины, учитывая последние законодательные изменения. Приведем примеры учета таких операций.

- Внесение имущества в уставный капитал

- Какие документы подтвердят взносы в уставный капитал ООО

- В какие сроки вносить вклады

- Облагать ли вклады в уставный капитал ООО

- Как учитывать формирование ООО

- Увеличение уставного капитала ООО бухгалтерский учет

- Показывать ли в финотчетности увеличение статкапитала ООО во время военного положения

- Уменьшение уставного капитала ООО бухгалтерский учет

- Какие процедура и учет выхода участника из ООО

Без уставного капитала не может существовать ни одно хозяйственное общество. Размер уставного капитала состоит из номинальной стоимости долей участников общества, выраженных в национальной валюте Украины.

Размер уставного капитала состоит из номинальной стоимости долей участников общества, выраженных в национальной валюте Украины.

С 17.06.2018 общества с ограниченной и дополнительной ответственностью во время формирования и изменения уставного капитала руководствуются правилами, которые устанавливает Закон Украины «Об обществах с ограниченной и дополнительной ответственностью» от 06.02.2018 № 2275-VIII (далее — Закон об ООО). Соответственно, с этого времени утратили силу нормы Закона Украины «О хозяйственных обществах» от 19.09.1991 № 1576-XII в части, что касается ООО и обществ с дополнительной ответственностью. Кроме того, из Гражданского кодекса Украины изъято статьи 140-151, а из Хозяйственного кодекса Украины — статьи 87-88, 91-92 и 207.

Рассмотрим, как формируют, пополняют и уменьшают уставный капитал ООО его учредители — резиденты Украины с учетом последних законодательных изменений. Приведем примеры учета таких сделок.

Інструкція та зразок, щоб подати нову декларацію ЄП за ставкою 2%

Внесение имущества в уставный капитал

Ранее участниками ООО могли стать не более 100 человек. Сейчас нормы закона Об ООО не ограничивают количества участников.

Сейчас нормы закона Об ООО не ограничивают количества участников.

Размер уставного капитала ООО состоит из номинальной стоимости долей его участников, выраженных в гривне. Однако размер доли каждого отдельного участника можно дополнительно определять в процентах как соотношение номинальной стоимости его доли и уставного капитала ООО.

Минимальный размер уставного капитала ООО не ограничен. Поэтому участники имеют право по своему усмотрению решить, какой размер уставного капитала будет иметь ООО.

Вкладом участника ООО могут быть:

- деньги;

- ценные бумаги;

- иное имущество, кроме запрещенного законом (п. 1 ст. 13 Закона Об ООО).

Запрещено использовать для формирования уставного капитала ООО:

- бюджетные средства;

- имущество государственных и коммунальных предприятий, которое в соответствии с законом или решением органа местного самоуправления не подлежит приватизации;

- имущество, находящееся в оперативном управлении бюджетных учреждений (п.

6 гл. VIII Закона об ООО).

6 гл. VIII Закона об ООО).

6 гл. VIII Закона об ООО).

6 гл. VIII Закона об ООО).Внимание: количество участников ООО пока не ограничено.

ООО продает долю экс-участника: какие налогово-учетные последствия

Вклад участника в неденежной форме (основные средства, товары и тому подобное) должен иметь денежную оценку. При создании ООО такую оценку определяют решением учредителей о создании ООО, в дальнейшем утверждается единогласным решением общего собрания участников (п. 3 ст. 13 Закона об ООО). Но помните, что стоимость вклада каждого участника ООО должна быть не меньше номинальной стоимости его доли.

Какие документы подтвердят взносы участников в уставный капитал ООО

Самым распространенным видом взноса в уставный капитал ООО являются деньги, ведь они имеют большую ликвидность. Чтобы внести денежные вклады в банке открывают счет для формирования уставного капитала субъекта хозяйствования — юридического лица. Процедура открытия такого счета и правила зачисления на него средств учредителей (участников) для формирования уставного капитала предусматривает пункт 4. 2 Инструкции о порядке открытия, использования и закрытия счетов в национальной и иностранных валютах, утвержденной постановлением Правления НБУ от 12.11.2003 № 492.

2 Инструкции о порядке открытия, использования и закрытия счетов в национальной и иностранных валютах, утвержденной постановлением Правления НБУ от 12.11.2003 № 492.

Взносы участников следует документально подтвердить. Взносы в уставный капитал в денежной форме подтверждают…

В какие сроки вносить вклады

Каждый участник ООО должен полностью внести свой вклад в течение шести месяцев с даты государственной регистрации ООО, если иного не предусматривает устав. Соответствующие положения можно внести в устав, изменить или изъять из него единогласным решением общего собрания участников, в котором приняли участие все участники ООО.

Если участник просрочит внесение вклада или его части, исполнительный орган ООО должен направить ему письменное предупреждение о просрочке, в котором указать дополнительный срок для погашения задолженности. Этот срок устанавливается исполнительным органом или уставом ООО. Дополнительный срок не может превышать 30 дней (п. 1 ст. 15 Закона об ООО).

1 ст. 15 Закона об ООО).

Если участник не внесет вклада в течение предоставленного дополнительного срока, исполнительный орган ООО должен созвать общее собрание участников, принимающее одно из следующих решений:

- исключить участника ООО, имеющего задолженность по внесению вклада;

- уменьшить уставный капитал ООО размер неоплаченной части доли участника ООО;

- перераспределить неоплаченную долю (часть части) между другими участниками ООО без изменения размера уставного капитала и уплату такой задолженности соответствующими участниками;

- ликвидировать ООО (п. 2 ст. 15 Закона об ООО).

Внимание: 7 месяцев с даты государственной регистрации ООО – это максимальный срок для внесения участниками своих вкладов в уставный капитал с учетом дополнительного срока.

Облагать ли вклады в уставный капитал ООО

НДС

| Единый налог

| Налог на прибыль

|

Как учитывать формирование ООО

В бухучете информацию о состоянии и движении уставного капитала, а также взносы в объявленный, но еще не зарегистрированный уставный капитал, обобщайте на счете 40 «зарегистрированный (паевой) капитал».

ООО отражает уставный капитал на субсчете 401 «уставный капитал». По кредиту этого субсчета отражайте увеличение уставного капитала, по дебету — его уменьшение (изъятие). Сальдо на субсчете 401 должно соответствовать размеру уставного капитала, который зафиксирован в учредительных документах ООО. Аналитический учет уставного капитала ведите по видам капитала за каждым учредителем (участником).

Неоплаченный капитал учитывайте на счете 46 «неоплаченный капитал». По дебету этого счета отражайте задолженность учредителей (участников) по взносам в уставный капитал ООО, по кредиту — ее погашение. Аналитический учет также ведите за каждым учредителем (участником) ООО.

Как отразить в учете операции по формированию уставного капитала, рассмотрим на Примере 1.

СКАЧАТЬ ▶️

Увеличение уставного капитала ООО бухгалтерский учет

СКАЧАТЬ ▶️

СКАЧАТЬ ▶️

Показывать ли в финотчетности увеличение статкапитала ООО во время военного положения

Рассмотрим ситуацию: ООО решило увеличить уставный капитал во время военного положения. Денежные средства от учредителей поступили на банковский счет предприятия. Однако госрегистраторы временно не вносят изменения об увеличении капитала в ЕГР. Можно ли показать в финотчетности увеличение уставного капитала, несмотря на то, что регистрационных действий не было проведено?

Денежные средства от учредителей поступили на банковский счет предприятия. Однако госрегистраторы временно не вносят изменения об увеличении капитала в ЕГР. Можно ли показать в финотчетности увеличение уставного капитала, несмотря на то, что регистрационных действий не было проведено?

ОТВЕТ ЭКСПЕРТА

Уменьшение уставного капитала ООО бухгалтерский учет

СКАЧАТЬ ▶️

СКАЧАТЬ ▶️

Какие процедура и учет выхода участника из ООО

Если доля участника ООО в уставном капитале меньше 50%, он может выйти из ООО в любой момент без согласия других участников.

Запрещен выход участника из ООО, если после этого у ООО не останется ни одного участника.

Если доля участника ООО в уставном капитале превышает 50%, на выход из ООО должны дать согласие другие участники. Соответствующее решение они могут принять в течение месяца со дня, когда участник подал заявление, если иной срок не предусмотрен в уставе. Участника считают вышедшим из ООО со дня государственной регистрации его выхода.

ООО должно выплатить бывшему участнику стоимость его доли в течение года со дня, когда оно узнало о выходе участника. Стоимость части участника определяйте на основе рыночной стоимости совокупно всех долей участников ООО пропорционально размеру доли такого участника. Кроме того, по согласованию с экс-участником, уплату денежных средств можете заменить обязательством передать другое имущество (ст. 24 Закона об ООО).

Учет уменьшения в уставном капитале в связи с выходом участника ООО рассмотрим на примере.

СКАЧАТЬ ▶️

СКАЧАТЬ ▶️

Несмотря на то, что приведенные правила обязательны к исполнению, статья 24 Закона об ООО одновременно позволяет устанавливать в уставе ООО другие сроки, порядок, размер и способ проведения расчетов с участником, выходящим из ООО, а также порядок выбора субъекта оценочной деятельности.

Следовательно, участники ООО обязаны полностью внести свой вклад в течение шести месяцев с даты государственной регистрации ООО. Этот срок можно продлить на 30 дней.

Этот срок можно продлить на 30 дней.

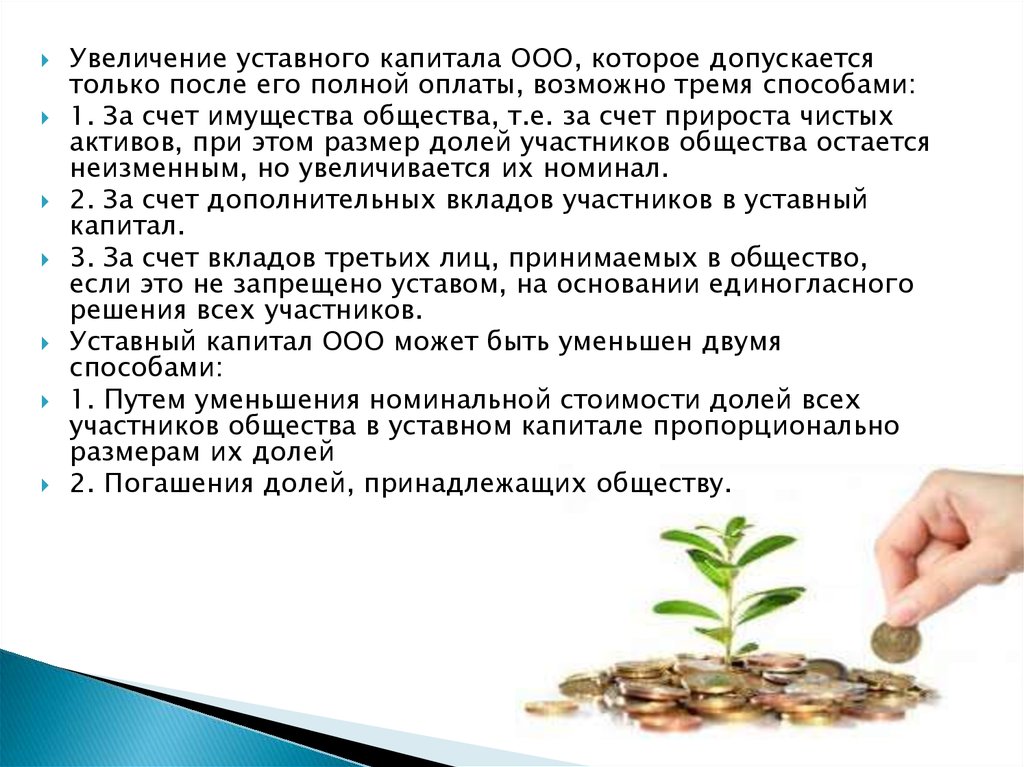

Если увеличиваете уставный капитал ООО за счет дополнительных вкладов, номинальную стоимость части участника ООО можете увеличить на сумму в пределах его дополнительного вклада. Если увеличиваете уставный капитал за счет нераспределенной прибыли, размеры долей участников не изменяйте. Когда уменьшаете номинальную стоимость частиц всех участников, соотношение номинальной стоимости их частиц оставляйте неизменным.

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Увольнение работника 2022

Доверенность на получение ТМЦ

Семинары и вебинары для бухгалтеров 2022

Как бизнесу получить грант

Что это такое, формула и примеры

Что такое дополнительный оплаченный капитал (APIC)?

Дополнительный оплаченный капитал (APIC) — это бухгалтерский термин, относящийся к деньгам, которые инвестор платит сверх номинальной стоимости акций.

Часто называемый «вкладом капитала, превышающим номинал», APIC возникает, когда инвестор покупает недавно выпущенные акции непосредственно у компании на этапе ее первичного публичного предложения (IPO). APIC, который указан в разделе акционерного капитала (SE). баланса, рассматривается как возможность получения прибыли для компаний, поскольку это приводит к тому, что они получают избыточные денежные средства от акционеров.

APIC, который указан в разделе акционерного капитала (SE). баланса, рассматривается как возможность получения прибыли для компаний, поскольку это приводит к тому, что они получают избыточные денежные средства от акционеров.

Ключевые выводы

- Дополнительный оплаченный капитал (APIC) — это разница между номинальной стоимостью акций и ценой, которую инвесторы фактически платят за них.

- Чтобы стать «дополнительной» частью оплаченного капитала, инвестор должен купить акции непосредственно у компании во время ее IPO.

- APIC обычно отражается в балансе как акционерный капитал.

- APIC — это отличный способ для компаний получать денежные средства без необходимости предоставления залога взамен.

Дополнительный оплаченный капитал

Как работает дополнительный оплаченный капитал (APIC)

Во время IPO фирма имеет право устанавливать любую цену на свои акции, которую считает подходящей. Между тем, инвесторы могут заплатить любую сумму сверх объявленной номинальной стоимости акций, которая генерирует APIC.

Предположим, что на этапе IPO компания XYZ Widget выпускает один миллион акций номинальной стоимостью 1 доллар за акцию, и что инвесторы предлагают акции на 2, 4 и 10 долларов выше номинальной стоимости. Далее предположим, что эти акции в конечном итоге будут проданы за 11 долларов, что, следовательно, принесет компании 11 миллионов долларов. В данном случае APIC составляет 10 миллионов долларов (11 миллионов долларов минус номинальная стоимость в 1 миллион долларов). Таким образом, в балансе компании 1 миллион долларов указан как «оплаченный капитал», а 10 миллионов долларов — как «дополнительный оплаченный капитал».

Как только акция торгуется на вторичном рынке, инвестор может заплатить столько, сколько выдержит рынок. Когда инвесторы покупают акции непосредственно у данной компании, эта корпорация получает и сохраняет средства в качестве оплаченного капитала. Но по прошествии этого времени, когда инвесторы покупают акции на открытом рынке, полученные средства идут прямо в карманы инвесторов, распродающих свои позиции.

APIC регистрируется только при первичном публичном предложении (IPO); транзакции, которые происходят после IPO, не увеличивают счет APIC.

Особые указания

APIC обычно регистрируется в разделе SE баланса. Когда компания выпускает акции, в разделе акций делаются две записи: обыкновенные акции и APIC. Общая сумма денежных средств, полученных в результате IPO, записывается по дебету в разделе капитала, а обыкновенные акции и APIC отражаются по кредиту.

Формула APIC:

APIC = (цена выпуска – номинальная стоимость) x количество акций, приобретенных инвесторами.

Номинальная стоимость

В связи с тем, что APIC представляет собой деньги, уплаченные компании сверх номинальной стоимости ценной бумаги, важно понимать, что на самом деле означает номинал. Проще говоря, «номинальная стоимость» означает стоимость, которую компания присваивает акциям во время своего IPO, еще до того, как появится рынок для ценных бумаг. Эмитенты традиционно устанавливают заниженную номинальную стоимость акций — в некоторых случаях всего лишь пенни за акцию — чтобы заранее избежать любой потенциальной юридической ответственности, которая может возникнуть, если акции упадут ниже своей номинальной стоимости.

Эмитенты традиционно устанавливают заниженную номинальную стоимость акций — в некоторых случаях всего лишь пенни за акцию — чтобы заранее избежать любой потенциальной юридической ответственности, которая может возникнуть, если акции упадут ниже своей номинальной стоимости.

Рыночная стоимость

Рыночная стоимость – это фактическая цена финансового инструмента в любой момент времени. Фондовый рынок определяет реальную стоимость акций, которая постоянно меняется по мере того, как акции покупаются и продаются в течение торгового дня. Таким образом, инвесторы зарабатывают деньги на изменении стоимости акций с течением времени в зависимости от результатов деятельности компании и настроений инвесторов.

Дополнительный оплаченный капитал и оплаченный капитал

Оплаченный капитал или внесенный капитал — это полная сумма денежных средств или других активов, которые акционеры передали компании в обмен на акции. Оплаченный капитал включает в себя номинальную стоимость как обыкновенных, так и привилегированных акций плюс любую сумму, уплаченную сверх нормы.

Дополнительный оплаченный капитал, как следует из названия, включает только сумму, уплаченную сверх номинальной стоимости акций, выпущенных во время IPO компании.

Обе эти статьи включены рядом друг с другом в раздел SE баланса.

Преимущества добавочного капитала

Для обыкновенных акций оплаченный капитал состоит из номинальной стоимости акции и APIC, последняя из которых может составлять значительную часть акционерного капитала компании до того, как нераспределенная прибыль начнет накапливаться. Этот капитал обеспечивает уровень защиты от потенциальных убытков в случае, если нераспределенная прибыль начнет демонстрировать дефицит.

Еще одним огромным преимуществом компании, выпускающей акции, является то, что она не увеличивает фиксированную стоимость компании. Компании не нужно платить инвестору; даже дивиденды не требуются. Кроме того, инвесторы не претендуют на существующие активы компании.

После выпуска акций акционерам компания может использовать полученные средства любым способом по своему выбору, будь то погашение кредитов, покупка актива или любые другие действия, которые могут принести пользу компании.

Чем полезен дополнительный оплаченный капитал?

APIC — это отличный способ для компаний получать денежные средства без необходимости предоставления залога взамен. Кроме того, покупка акций компании на IPO может быть невероятно прибыльной для некоторых инвесторов.

Является ли дополнительный оплаченный капитал активом?

APIC регистрируется в разделе собственного капитала баланса компании. Он регистрируется как кредит в составе акционерного капитала и относится к деньгам, которые инвестор платит сверх номинальной стоимости акций. Общая сумма денежных средств, полученных от APIC, классифицируется как дебет в разделе активов баланса с соответствующими кредитами для APIC и регулярно оплаченным капиталом, расположенными в разделе собственного капитала.

Как рассчитать дополнительный оплаченный капитал?

Формула APIC – это APIC = (цена выпуска – номинальная стоимость) x количество акций, приобретенных инвесторами.

Как увеличивается или уменьшается оплаченный капитал?

Любой новый выпуск привилегированных или обыкновенных акций может увеличить оплаченный капитал по мере отражения избыточной стоимости. Оплаченный капитал может быть уменьшен за счет выкупа акций.

Оплаченный капитал может быть уменьшен за счет выкупа акций.

Исправление — 29 марта 2022 г.: Предыдущая версия этой статьи неточно указывала, где APIC отображается в балансе.

Определение, как рассчитывается, пример

По

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 08 ноября 2020 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Что такое вложенный капитал?

Вкладной капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры предоставили компании в обмен на акции. Инвесторы вносят вклад в капитал, когда компания выпускает акции по цене, которую акционеры готовы заплатить за них. Общая сумма вложенного капитала или оплаченного капитала представляет их долю или собственность в компании.

Общая сумма вложенного капитала или оплаченного капитала представляет их долю или собственность в компании.

Вкладной капитал может также относиться к статье баланса компании, указанной в разделе акционерного капитала, часто показанной рядом с записью баланса для дополнительного оплаченного капитала.

Оплаченный капитал

Понимание внесенного капитала

Вкладной капитал — это общая стоимость акций, которые акционеры купили непосредственно у компании-эмитента. Сюда входят деньги от первичных публичных предложений (IPO), прямых листингов, прямых публичных предложений и вторичных предложений, включая выпуск привилегированных акций. Он также включает получение основных средств в обмен на акции и уменьшение обязательства в обмен на акции.

Внесенный капитал можно сравнить с дополнительным оплаченным капиталом, и разница между двумя значениями будет равна премии, выплачиваемой инвесторами сверх номинальной стоимости акций компании. Номинальная стоимость представляет собой просто учетную стоимость каждой из предлагаемых акций и не эквивалентна рыночной стоимости, которую инвесторы готовы заплатить.

Когда компании выкупают акции и возвращают капитал акционерам, выкупленные акции котируются по цене их выкупа, что уменьшает акционерный капитал.

Ключевые выводы

- Вкладной капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры передали компании в обмен на акции.

- Это цена, которую акционеры заплатили за свою долю в компании.

- Вложенный капитал отражается в разделе акционерного капитала баланса и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала.

Привилегированные акции иногда имеют номинальную стоимость, превышающую предельную, но сегодня номинальная стоимость большинства обыкновенных акций составляет всего несколько копеек. Из-за этого «дополнительный оплаченный капитал», как правило, отражает общую цифру оплаченного капитала и иногда отображается в балансе отдельно.

Капитальные взносы

Важно различать, что вклады в капитал, которые представляют собой вливание денежных средств в компанию, могут осуществляться в других формах, помимо продажи акций. Например, владелец может взять кредит и использовать вырученные средства для внесения капитала в компанию. Предприятия также могут получать капитальные вложения в виде неденежных активов, таких как здания и оборудование. Эти сценарии представляют собой все виды капитальных вложений и увеличивают собственный капитал. Однако термин вложенный капитал обычно зарезервирован для суммы денег, полученной от выпуска акций , а не для других форм капитальных вложений.

Например, владелец может взять кредит и использовать вырученные средства для внесения капитала в компанию. Предприятия также могут получать капитальные вложения в виде неденежных активов, таких как здания и оборудование. Эти сценарии представляют собой все виды капитальных вложений и увеличивают собственный капитал. Однако термин вложенный капитал обычно зарезервирован для суммы денег, полученной от выпуска акций , а не для других форм капитальных вложений.

Расчет уставного капитала

Вложенный капитал указывается в разделе акционерного капитала баланса и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала. Другими словами, вложенный капитал включает в себя номинальную стоимость — или номинальную стоимость — акций, указанную на счете обыкновенных акций, и сумму денег сверх номинальной стоимости, которую акционеры были готовы заплатить за свои акции — эмиссионный доход. — содержится в счете добавочного капитала.

Об авторе