Увеличение резервного капитала организации возможно за счет: За счет чего формируется резервный капитал?

Счет 82 «Резервный капитал» — БУХ.1С, сайт в помощь бухгалтеру

18.12.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 82 «Резервный капитал» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 82 «Резервный капитал»

|

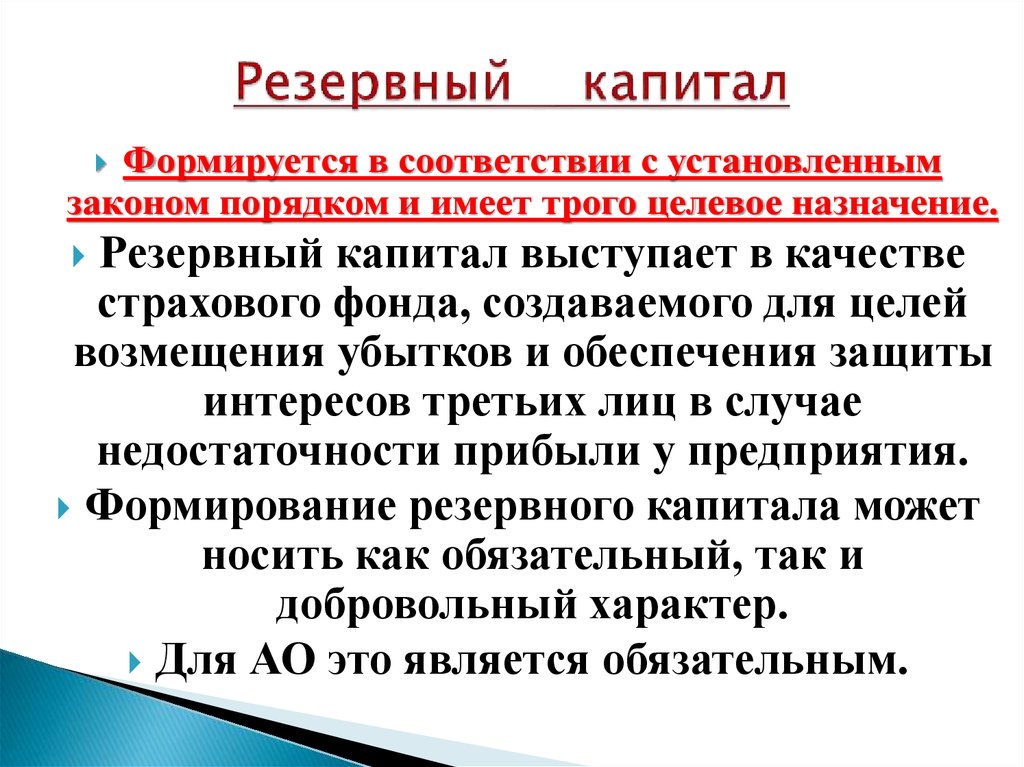

Любая хозяйственная деятельность связана с риском, т.е. с возможными потерями от принятых управленческих решений. Эти потери могут быть вызваны как объективными, так и субъективными причинами. Чтобы обеспечить стабильность хозяйственного развития любая фирма должна часть полученных результатов откладывать в резерв.

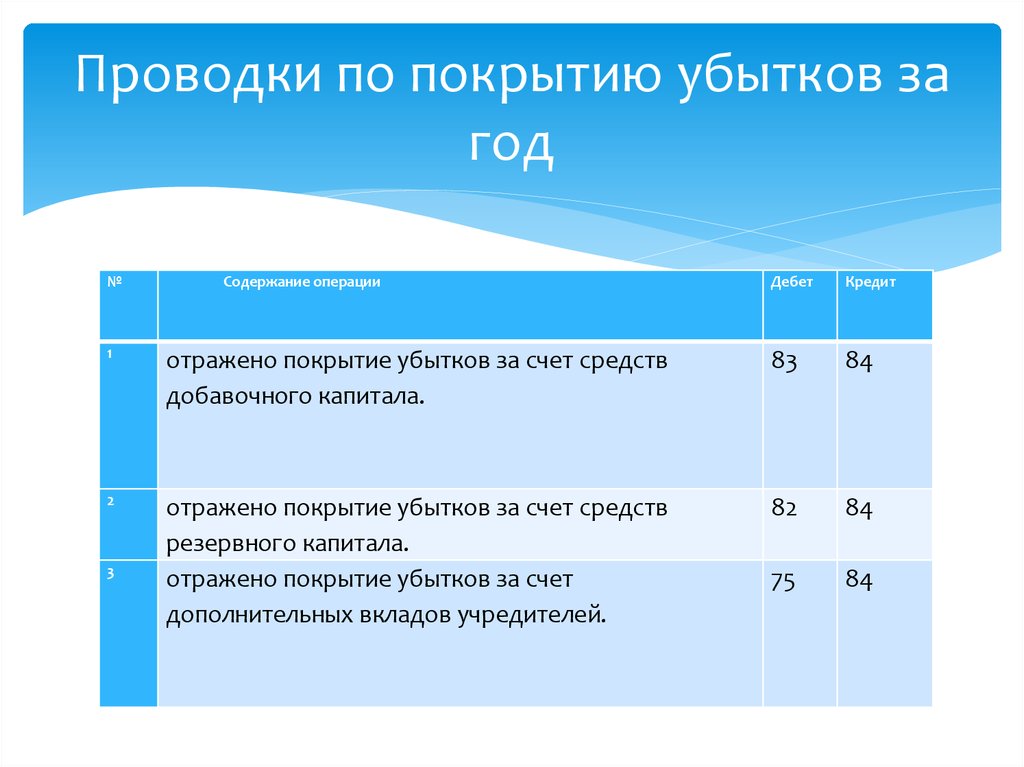

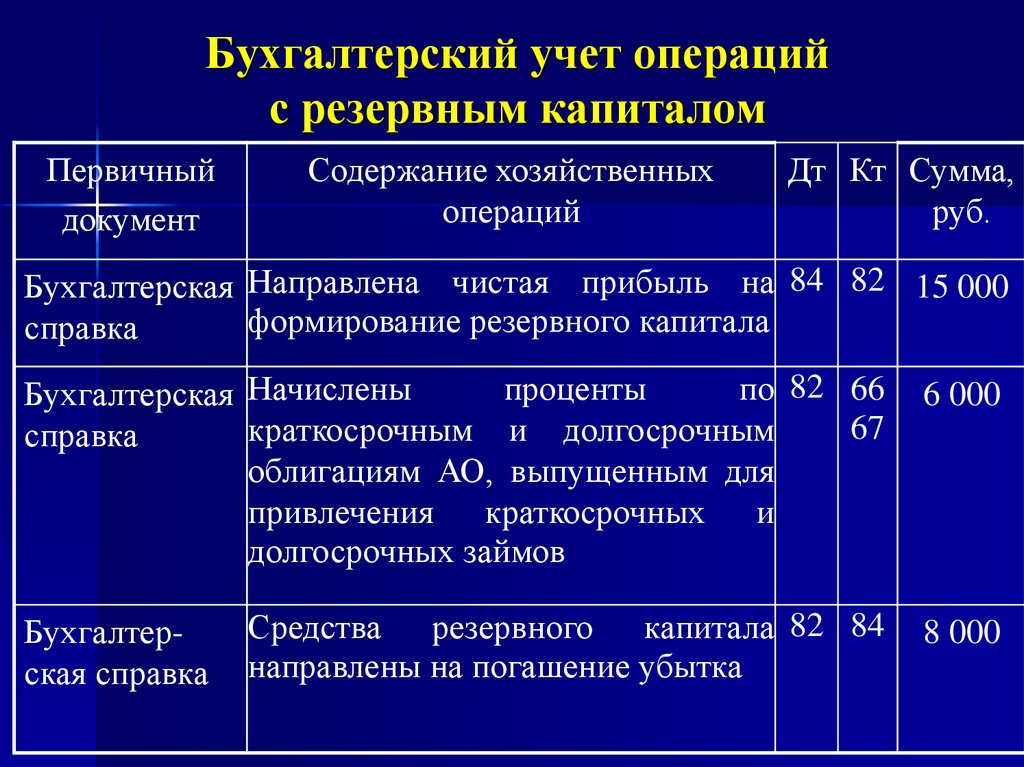

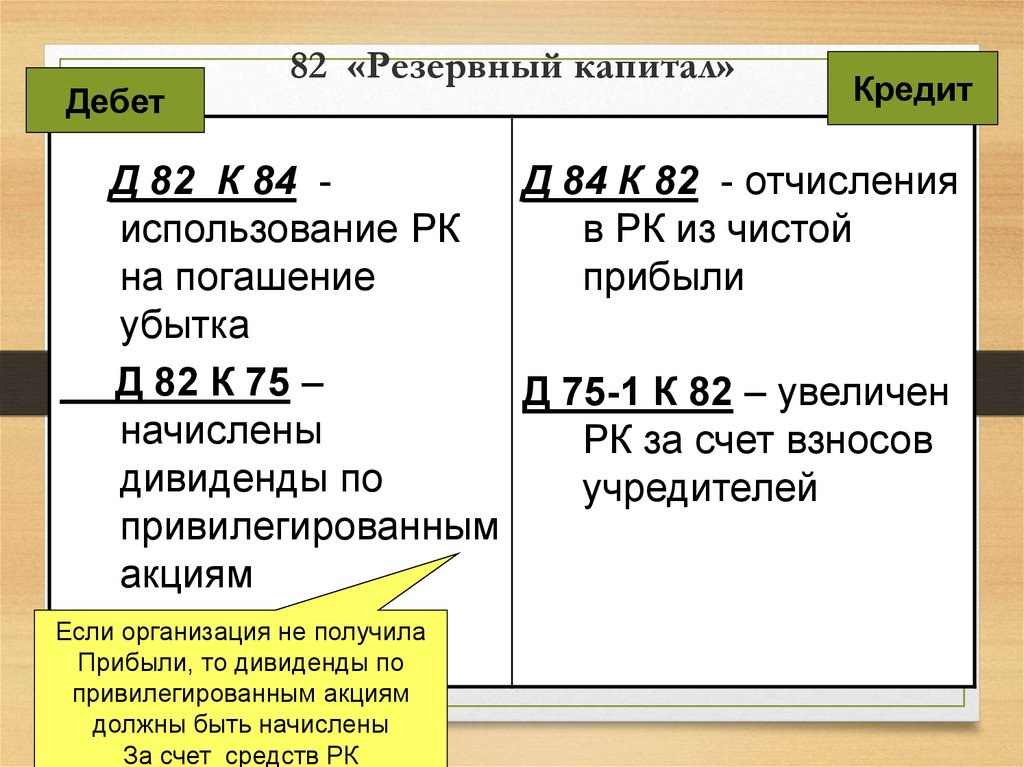

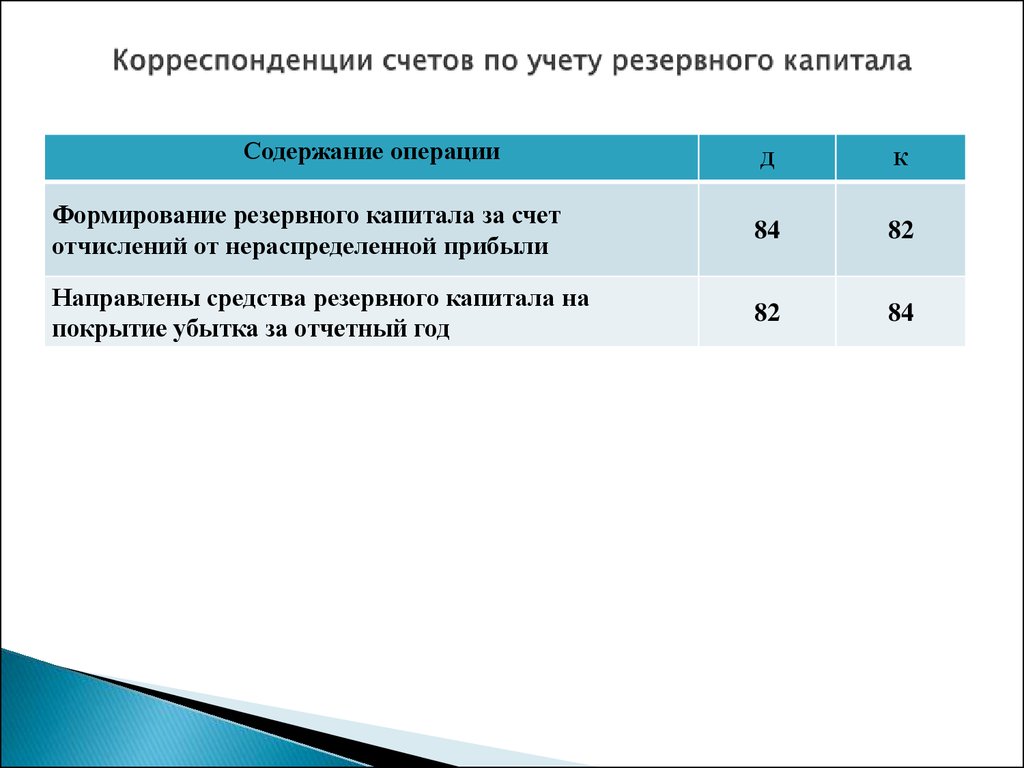

Это сальдо должно увеличиваться за счет части нераспределенной прибыли, что оформляется записью:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 82 «Резервный капитал»

В случае возникновения за отчетный период убытка он-то и списывается за счет резервного капитала:

- Дебет 82 «Резервный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Некоторые организации согласно законодательству обязаны создавать резервный фонд. Например, статьей 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» предусмотрено создание в акционерных обществах резервного фонда в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Исходя из этих нормативных требований, большинство предприятий не обязаны формировать резервный фонд, но могут это делать в соответствии с учредительными документами или учетной политикой. Так в статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» говорится: «Общество может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества».

Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Исходя из этих нормативных требований, большинство предприятий не обязаны формировать резервный фонд, но могут это делать в соответствии с учредительными документами или учетной политикой. Так в статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» говорится: «Общество может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества».

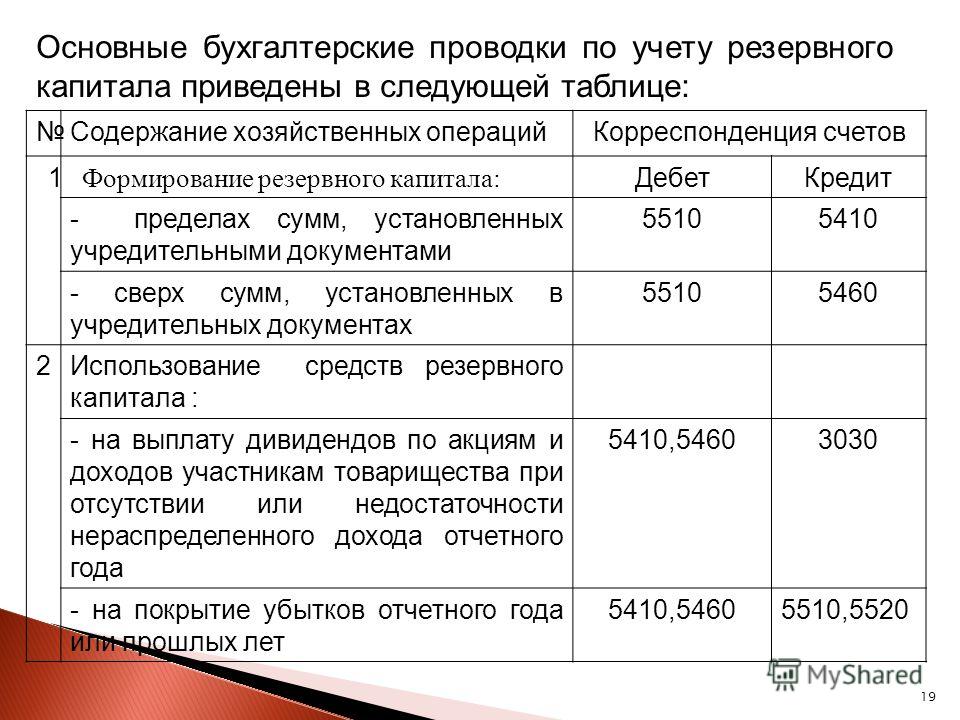

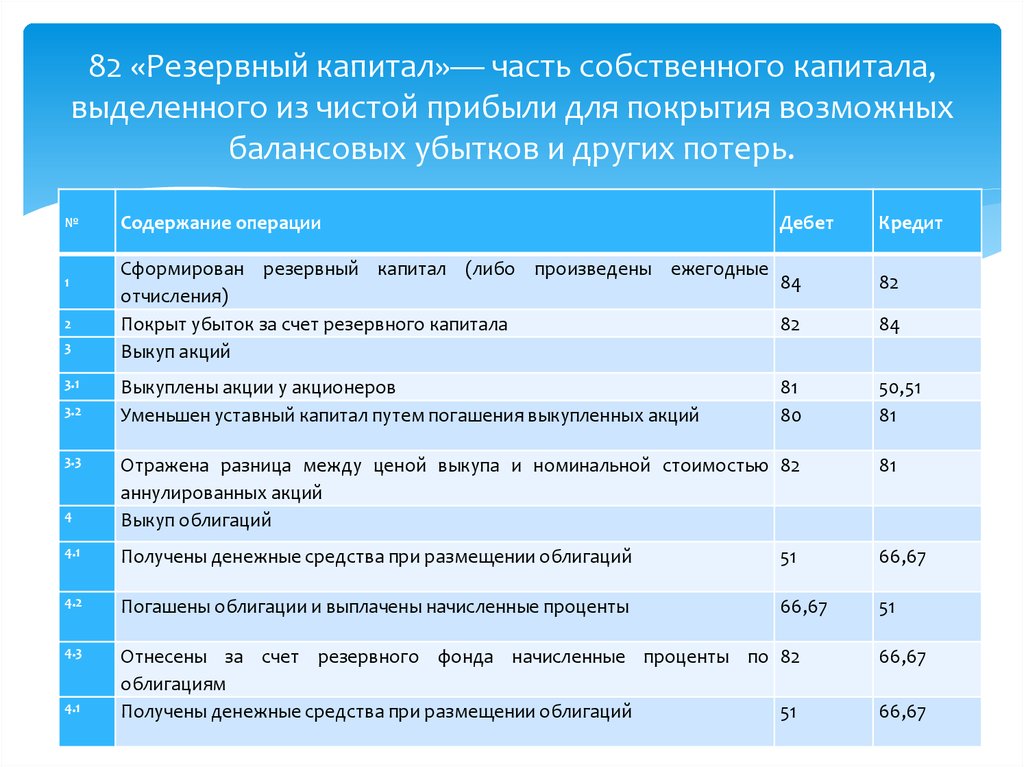

Выше было сказано, что резервный капитал используется на покрытие убытков, полученных предприятий. Для большинства из них порядок использования резервного капитала законодательно не установлен. Однако для акционерных обществ он определен статьей 35 Федерального закона «Об акционерных обществах», где, в частности, говорится: «Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств».

Порядок отражения в учете использования резервного капитала для покрытия убытков акционерного общества показан выше и не требует комментариев. Что касается использования резервного капитала для погашения облигаций и выкупа акций, то здесь мы часто встречаемся со сложными ситуациями. В обоих случаях обычно предполагают запись по счету 82 «Резервный капитал»:

- Дебет 82 «Резервный капитал»

Кредит 51 «Расчетные счета» (52 «Валютные счета»)

Однако задолженность организации по займам, полученным путем выпуска и размещения облигаций, числится на кредите счетов 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» и чтобы погасить облигации нужно дебетовать именно эти счета, а не счет 82 «Резервный капитал». Таким образом, запись по дебету данного счета здесь не возникает, и использовать резервный капитал на погашение облигаций невозможно.

То же самое можно сказать и о выкупе акций. По данной операции делается запись по дебету счета 81 «Собственные акции (доли)» в корреспонденции со счетами по учету денежных средств. Дебетование же счета 82 «Резервный капитал» в данном случае также неуместно. Также неуместна и рекомендация, с которой мы встречались, погашать облигации за счет резервного капитала и кредитовать счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам», поскольку задолженность предприятия по займам, полученным путем размещения облигаций, не только не уменьшается (не погашается), но наоборот, увеличивается.

Дебетование же счета 82 «Резервный капитал» в данном случае также неуместно. Также неуместна и рекомендация, с которой мы встречались, погашать облигации за счет резервного капитала и кредитовать счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам», поскольку задолженность предприятия по займам, полученным путем размещения облигаций, не только не уменьшается (не погашается), но наоборот, увеличивается.

В заключение следует отметить, что организация может иметь резервный капитал на большую сумму (кредитовое сальдо счета 82 «Резервный капитал»), но если она не имеет денежных средств на счетах в банках или в кассе невозможно ни погашение облигаций, ни выкуп собственных акций.

Рубрика: Учет капитала

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Минфин изменил стандарт по учету капитальных вложений Минфин планирует изменить стандарт по учету капитальных вложений Минфин утвердил стандарты бухучета основных средств и капитальных вложений Денежные средства, выплаченные учредителю в связи с уменьшением уставного капитала, облагаются НДФЛ Счет 84 не предназначен для учета расходов

Ошибка

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на. ..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиВопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.

7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиВопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15. 2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуОпределение резерва капитала

Оглавление

Содержание

Что такое капитальный резерв?

Понимание резерва капитала

Требования

Часто задаваемые вопросы о резерве денежных средств

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет по финансовому обзору

Что такое капитальный резерв?

Резерв капитала — это статья в разделе собственного капитала балансового отчета компании, которая указывает наличные денежные средства, которые можно использовать для будущих расходов или для компенсации любых капитальных потерь. Он выводится из накопленного излишка капитала компании и создается из ее прибыли.

Термин «резервный капитал» также используется для описания резервов капитала, которые банки должны создать для соблюдения нормативных требований, и его можно спутать с резервными требованиями, которые представляют собой обязательные денежные резервы, которые Федеральная резервная система требует от банков.

Ключевые выводы

- Резервный капитал компании — это денежные средства, зарезервированные для непредвиденных краткосрочных расходов.

- В зависимости от бизнеса достаточный резерв капитала может покрыть расходы на ведение бизнеса в течение трех-шести месяцев.

- Резерв капитала компании не является результатом ее деятельности и поэтому не должен использоваться для оценки финансового состояния компании.

- Резервы капитала отражаются в разделе капитала баланса.

- Компании могут вкладывать свой капитал в ценные бумаги с низким уровнем риска, что позволяет им получать небольшой процент.

Резерв капитала

Понимание резерва капитала

Компания может создать резерв капитала за счет различных операций, включая продажу основных средств, переоценку активов в сторону повышения для отражения их текущей рыночной стоимости, выпуск акций сверх номинальной стоимости (эмиссионный доход), получение прибыли от погашения долговых обязательств и перевыпуск конфискованных акций.

Другими словами, резерв капитала создается за счет прибыли от капитала, а не за счет повседневной деятельности компании.

Цель денежного резерва — позволить компании покрыть непредвиденные краткосрочные расходы, не беря на себя дорогостоящие долги. Он не включает ожидаемые или долгосрочные затраты. Резервный капитал обычно хранится на банковском счете компании или может быть инвестирован в высоколиквидные ценные бумаги.

Термин резерв капитала является анахронизмом, поскольку термин «резерв» не определяется общепринятыми принципами бухгалтерского учета (GAAP).

Компании могут иметь резервный капитал на случай непредвиденных расходов или обязательств.

Требования к капитальным резервам

«Твердый» денежный резерв, по мнению финансовых консультантов, может составлять от трех до шести месяцев обычных расходов компании.

Суммы, направляемые в резервный капитал, инвестируются на длительный срок и не могут быть использованы для выплаты дивидендов акционерам. Они предназначены для конкретных целей, которые могут включать долгосрочные проекты, снижение капитальных потерь или другие непредвиденные обстоятельства.

Они предназначены для конкретных целей, которые могут включать долгосрочные проекты, снижение капитальных потерь или другие непредвиденные обстоятельства.

Резерв капитала создается за счет неоперационной деятельности и не связан с доходностью акций компании или операционной деятельностью компании. Поэтому его нельзя использовать в качестве индикатора работоспособности бизнеса.

Как предприятия инвестируют свои резервы?

Самый простой способ для бизнеса инвестировать свои ненужные денежные резервы — хранить излишек на сберегательном счете, где он будет получать небольшую сумму процентов. Компании с более значительными резервами могут инвестировать их в инструменты денежного рынка или другие ценные бумаги, эквивалентные денежным средствам, за дополнительный процент.

Как вы учитываете капитальные резервы в балансовом отчете?

В финансовом отчете капитальные резервы или другой избыточный капитал должны быть указаны в разделе «акционерный капитал». Это отражает тот факт, что эти активы могут быть использованы для будущих расходов или непредвиденных убытков.

Это отражает тот факт, что эти активы могут быть использованы для будущих расходов или непредвиденных убытков.

Как компании привлекают капитал?

Простейший способ привлечения капитала для компании — это продажа акций либо через частное размещение для избранных инвесторов, либо путем публичной продажи акций. Они также могут привлекать капитал, занимая деньги или продавая облигации. В крайнем случае, более крупная компания также может привлечь средства, продав свои активы, такие как неиспользуемое имущество или даже дочернюю компанию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США. «Руководство по финансовой отчетности для начинающих».

Европейский центральный банк. «Зачем банкам держать капитал?».

Национальное управление кредитных союзов. «Глава 16: Чистая стоимость и другие счета капитала», страницы 16-17.

Совет управляющих Федеральной резервной системы. «Умные деньги в наличных? Финансовая грамотность и ликвидные сбережения среди американских семей».

Оборотный капитал: формула, компоненты и ограничения

Что такое оборотный капитал?

Оборотный капитал, также известный как чистый оборотный капитал (ЧОК), представляет собой разницу между текущими активами компании, такими как денежные средства, дебиторская задолженность/неоплаченные счета клиентов, запасы сырья и готовой продукции, и ее текущими обязательствами, такими как кредиторская задолженность и долги. Это обычно используемый показатель для оценки краткосрочного здоровья организации.

Ключевые выводы

- Оборотный капитал, также называемый чистым оборотным капиталом, представляет собой разницу между текущими активами и текущими обязательствами компании.

- Оборотный капитал является мерой ликвидности компании и краткосрочного финансового состояния.

- Компания имеет отрицательную прибыль, если отношение ее текущих активов к обязательствам меньше единицы (или если у нее больше текущих обязательств, чем текущих активов).

- Положительный оборотный капитал указывает на то, что компания может финансировать свою текущую деятельность и инвестировать в будущую деятельность и рост.

- Большой оборотный капитал — это не всегда хорошо. Это может указывать на то, что у бизнеса слишком много запасов, что он не инвестирует свои избыточные денежные средства или не использует выгодные кредитные возможности с низкими затратами.

Оборотный капитал

Понимание оборотного капитала

Оценки оборотного капитала получаются из массива активов и пассивов в корпоративном балансе. Рассматривая только текущие долги и компенсируя их наиболее ликвидными активами, компания может лучше понять, какая у нее ликвидность в ближайшем будущем.

Рассматривая только текущие долги и компенсируя их наиболее ликвидными активами, компания может лучше понять, какая у нее ликвидность в ближайшем будущем.

Оборотный капитал также является мерой операционной эффективности компании и краткосрочного финансового благополучия. Если компания имеет значительный положительный NWC, то у нее может быть потенциал для инвестиций в расширение и рост компании. Если текущие активы компании не превышают ее текущие обязательства, у нее могут возникнуть проблемы с ростом или выплатой долгов кредиторам. Может даже обанкротиться.

Размер оборотного капитала компании обычно зависит от ее отрасли. В некоторых секторах с более длительными производственными циклами могут потребоваться более высокие потребности в оборотном капитале, поскольку у них нет быстрой оборачиваемости запасов для получения наличных по требованию. В качестве альтернативы розничные компании, которые взаимодействуют с тысячами клиентов в день, часто могут гораздо быстрее привлекать краткосрочные средства и требуют более низких требований к оборотному капиталу.

В мире корпоративных финансов «текущий» относится к периоду времени в один год или менее. Текущие активы доступны в течение 12 месяцев; текущие обязательства должны быть погашены в течение 12 месяцев.

Формула оборотного капитала

Чтобы рассчитать оборотный капитал, вычтите текущие обязательства компании из ее текущих активов. Обе цифры можно найти в опубликованных финансовых отчетах публичных компаний, хотя эта информация может быть недоступна для частных компаний.

Оборотный капитал = Текущие активы — Текущие обязательства

Оборотный капитал часто указывается в долларах. Например, скажем, компания имеет 100 000 долларов текущих активов и 30 000 долларов текущих обязательств. Таким образом, считается, что компания имеет оборотный капитал в размере 70 000 долларов. Это означает, что в краткосрочной перспективе у компании есть в распоряжении 70 000 долларов, если ей нужно собрать деньги по определенной причине.

Когда расчет оборотного капитала положительный, это означает, что текущие активы компании превышают ее текущие обязательства. У компании более чем достаточно ресурсов для покрытия своего краткосрочного долга, и есть остаточные денежные средства, если все оборотные активы будут ликвидированы для погашения этого долга.

У компании более чем достаточно ресурсов для покрытия своего краткосрочного долга, и есть остаточные денежные средства, если все оборотные активы будут ликвидированы для погашения этого долга.

Когда расчет оборотного капитала отрицательный, это означает, что текущих активов компании недостаточно для оплаты всех ее текущих обязательств. Компания имеет больше краткосрочных долгов, чем краткосрочных ресурсов. Отрицательный оборотный капитал является индикатором плохого краткосрочного состояния, низкой ликвидности и потенциальных проблем с выплатой долговых обязательств по мере наступления срока их погашения.

Компоненты оборотного капитала

Все компоненты оборотного капитала можно найти в балансе компании, хотя компания может не использовать все элементы оборотного капитала, обсуждаемые ниже. Например, сервисная компания, у которой нет запасов, просто не будет учитывать запасы при расчете оборотного капитала.

Перечисленные текущие активы включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие активы, которые, как ожидается, будут ликвидированы или обращены в денежные средства менее чем через год. Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, налоги к уплате и текущую часть долгосрочного долга, подлежащую погашению в течение одного года.

Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, налоги к уплате и текущую часть долгосрочного долга, подлежащую погашению в течение одного года.

Текущие активы

Текущие активы – это экономические выгоды, которые компания рассчитывает получить в течение следующих 12 месяцев. У компании есть требование или право на получение финансовой выгоды, и расчет оборотного капитала представляет собой гипотетическую ситуацию, когда компания ликвидирует все перечисленные ниже статьи в денежные средства.

- Денежные средства и их эквиваленты: Все деньги, находящиеся в распоряжении компании. Это включает в себя иностранную валюту и определенные виды инвестиций, такие как счета денежного рынка с очень низким риском и очень коротким сроком инвестирования.

- Инвентарь: Все непроданные товары хранятся на складе. Сюда входят сырье, закупленное для производства, частично собранные запасы, находящиеся в процессе производства, и готовая продукция, которая еще не продана.

- Дебиторская задолженность: Все требования к денежным средствам за товарно-материальные ценности, проданные в кредит. Это должно быть включено за вычетом любого резерва на сомнительные платежи.

- Векселя к получению: Все требования к наличным деньгам по другим соглашениям, часто согласовываемые посредством физически подписанного соглашения.

- Предоплата расходов: Вся стоимость расходов оплачена заранее. Хотя их может быть трудно ликвидировать в случае необходимости в наличных деньгах, они по-прежнему имеют краткосрочную стоимость и включены.

- Прочее: Любой другой краткосрочный актив. Например, некоторые компании могут признавать краткосрочный отложенный налоговый актив, уменьшающий будущие обязательства.

Текущие обязательства

Текущие обязательства — это просто все долги, которые компания должна или будет должна в течение следующих двенадцати месяцев. Всеобъемлющая цель оборотного капитала состоит в том, чтобы понять, сможет ли компания покрыть все эти долги с помощью краткосрочных активов, которые у нее уже есть.

Всеобъемлющая цель оборотного капитала состоит в том, чтобы понять, сможет ли компания покрыть все эти долги с помощью краткосрочных активов, которые у нее уже есть.

- Кредиторская задолженность: Все неоплаченные счета поставщикам за поставки, сырье, коммунальные услуги, налоги на имущество, аренду или любые другие операционные расходы, причитающиеся внешней третьей стороне. Условия кредита в счетах-фактурах часто составляют 30 дней, поэтому здесь фиксируются практически все счета-фактуры.

- Задолженность по заработной плате: Вся невыплаченная начисленная заработная плата и заработная плата сотрудников. В зависимости от сроков начисления заработной платы компании, она может начисляться только до заработной платы за один месяц (если компания выдает только одну зарплату в месяц). В противном случае эти обязательства носят очень краткосрочный характер.

- Текущая часть долгосрочной задолженности: Все краткосрочные платежи, относящиеся к долгосрочной задолженности.

Представьте, что компания финансирует свой склад и должна ежемесячно платить долг по 10-летнему долгу. Следующие 12 месяцев платежей считаются краткосрочной задолженностью, а оставшиеся 9 лет платежей — долгосрочной задолженностью. При расчете оборотного капитала учитываются только 12 месяцев.

Представьте, что компания финансирует свой склад и должна ежемесячно платить долг по 10-летнему долгу. Следующие 12 месяцев платежей считаются краткосрочной задолженностью, а оставшиеся 9 лет платежей — долгосрочной задолженностью. При расчете оборотного капитала учитываются только 12 месяцев. - Начисленный налог к уплате: Все обязательства перед государственными органами. Это могут быть начисления по налоговым обязательствам за несвоевременную подачу документов в течение нескольких месяцев. Однако эти начисления, как правило, всегда носят краткосрочный характер (в течение следующих 12 месяцев).

- Дивиденды к оплате: Все разрешенные выплаты акционерам, которые разрешили. Компания может принять решение об отказе от будущих выплат дивидендов, но должна выполнить обязательства по уже утвержденным дивидендам.

- Незаработанный доход: Весь капитал, полученный до завершения работы. Если компания не выполнит работу, она может быть вынуждена вернуть капитал обратно клиенту.

Тереза Кьечи © Investopedia, 2019

Ограничения оборотного капитала

Оборотный капитал может быть очень полезным для определения краткосрочного здоровья компании. Однако у расчета есть некоторые недостатки, из-за которых метрика иногда вводит в заблуждение.

Во-первых, оборотный капитал постоянно меняется. Если компания работает в полную силу, вполне вероятно, что несколько, если не большинство, счетов текущих активов и текущих обязательств изменятся. Поэтому к моменту накопления финансовой информации вполне вероятно, что состояние оборотного капитала компании уже изменилось.

Оборотный капитал не учитывает конкретные типы базовых счетов. Например, представьте себе компанию, текущие активы которой составляют 100% дебиторской задолженности. Хотя у компании может быть положительный оборотный капитал, ее финансовое состояние зависит от того, будут ли ее клиенты платить и сможет ли бизнес получить краткосрочные денежные средства.

Аналогичным образом, активы могут быстро обесцениться. Остатки дебиторской задолженности могут обесцениться, если крупный клиент подаст заявление о банкротстве. Инвентарь находится под угрозой устаревания или кражи. Наличные деньги также подвержены риску кражи. Таким образом, оборотный капитал компании может измениться просто под действием сил, не зависящих от нее.

Остатки дебиторской задолженности могут обесцениться, если крупный клиент подаст заявление о банкротстве. Инвентарь находится под угрозой устаревания или кражи. Наличные деньги также подвержены риску кражи. Таким образом, оборотный капитал компании может измениться просто под действием сил, не зависящих от нее.

Наконец, оборотный капитал предполагает, что все долговые обязательства известны. При слияниях или очень быстро развивающихся компаниях могут быть упущены договоренности или неправильно обработаны счета. Оборотный капитал в значительной степени зависит от правильной практики бухгалтерского учета, особенно в отношении внутреннего контроля и защиты активов.

Особые указания

Большинство крупных новых проектов, таких как расширение производства или выход на новые рынки, требуют предварительных инвестиций. Это уменьшает непосредственный денежный поток. Таким образом, компании, которые неэффективно используют оборотный капитал или нуждаются в дополнительном авансовом капитале, могут увеличить денежный поток, выдавливая поставщиков и клиентов.

С другой стороны, высокий оборотный капитал — это не всегда хорошо. Это может указывать на то, что у компании слишком много запасов или что она не инвестирует излишки денежных средств. В качестве альтернативы это может означать, что компания не может воспользоваться кредитами под низкие или беспроцентные проценты; вместо того, чтобы занимать деньги по низкой стоимости капитала, компания сжигает собственные ресурсы.

Аналогичный финансовый показатель, называемый коэффициентом быстрой ликвидности, измеряет отношение текущих активов к текущим обязательствам. Помимо использования разных счетов в своей формуле, он сообщает об отношениях в процентах, а не в долларах.

Компании могут прогнозировать, как будет выглядеть их оборотный капитал в будущем. Прогнозируя продажи, производство и операции, компания может предположить, как каждый из этих трех элементов повлияет на текущие активы и обязательства.

Пример оборотного капитала

В конце 2021 года Microsoft (MSFT) сообщила о текущих активах на сумму 174,2 миллиарда долларов. Сюда входят денежные средства, их эквиваленты, краткосрочные инвестиции, дебиторская задолженность, товарно-материальные запасы и другие оборотные активы.

Сюда входят денежные средства, их эквиваленты, краткосрочные инвестиции, дебиторская задолженность, товарно-материальные запасы и другие оборотные активы.

Компания также сообщила о текущих обязательствах на сумму 77,5 млрд долларов, состоящих из кредиторской задолженности, текущих частей долгосрочных долгов, начисленной компенсации, краткосрочных подоходных налогов, краткосрочных незаработанных доходов и других текущих обязательств.

Таким образом, на конец 2021 года показатель оборотного капитала Microsoft составлял 96,7 миллиарда долларов. Если Microsoft ликвидирует все краткосрочные активы и погасит все краткосрочные долги, у нее останется почти 100 миллиардов долларов наличных денег.

Другой способ рассмотреть этот пример — сравнить оборотный капитал с текущими активами или текущими обязательствами. Например, оборотный капитал Microsoft в размере 96,7 млрд долларов превышает ее текущие обязательства. Таким образом, компания сможет погасить каждый текущий долг дважды, и при этом у нее останутся деньги.

Как рассчитать оборотный капитал?

Оборотный капитал рассчитывается путем вычета текущих активов компании и текущих обязательств. Например, если компания имеет текущие активы в размере 100 000 долларов и текущие обязательства в размере 80 000 долларов, то ее оборотный капитал составит 20 000 долларов. Общие примеры текущих активов включают денежные средства, дебиторскую задолженность и запасы. Примеры текущих обязательств включают кредиторскую задолженность, краткосрочные платежи по долгам или текущую часть доходов будущих периодов.

Почему оборотный капитал важен?

Оборотный капитал важен, потому что он необходим для того, чтобы предприятия оставались платежеспособными. Теоретически бизнес может обанкротиться, даже если он прибыльный. В конце концов, бизнес не может полагаться на бумажную прибыль для оплаты своих счетов — эти счета должны быть оплачены наличными в наличии. Скажем, компания накопила 1 миллион долларов наличными за счет нераспределенной прибыли прошлых лет.

Об авторе