Увольнение главного бухгалтера по собственному желанию: Полная информация для работы бухгалтера

Порядок увольнения главного бухгалтера по собственному желанию

Как уволить главного бухгалтера по собственному желанию? Также, как и любого другого сотрудника, но с некоторыми особенностями. Расскажем, как все сделать правильно и в строгом соответствии с законом.

Увольнение главного бухгалтера по собственному желанию: отработка, сроки

По общему правилу, в трудовом законодательстве определен порядок предупреждения об увольнении за 2 недели до предполагаемой даты. Особого порядка при увольнении главного бухгалтера законодатель не предусмотрел. Несмотря на то, что большая часть ответственности за финансовую документацию организации лежит на главбухе, срок предупреждения об увольнении остается стандартный – две недели. Порядок расторжения договора регулируется ст. 80 ТК РФ.

Иными словами, главбух, как и все, должен предупредить руководство о предстоящем увольнении, как минимум, за 2 недели.

Мы рассмотрим, как уволить главного бухгалтера по собственному желанию, и определим порядок действий в этом случае. Хотя точного алгоритма не существует, специфика должности такова, что к процедуре увольнения необходимо отнестись с предельным вниманием во избежание возникновения проблем в дальнейшем.

Хотя точного алгоритма не существует, специфика должности такова, что к процедуре увольнения необходимо отнестись с предельным вниманием во избежание возникновения проблем в дальнейшем.

Работодатель не вправе задерживать работника, даже если остались незавершенные дела, такие как сдача отчетности или непроведенная инвентаризация. Целесообразно будет алгоритм расторжения договора с главным бухгалтером прописать в нормативных документах или должностной инструкции. Пошаговый план упростит и ускорит процедуру передачи дел.

Порядок увольнения главного бухгалтера по собственному желанию

Главный бухгалтер написал заявление на увольнение. Далее, со следующего дня, считаем 14 дней, это и будет дата расторжения трудового договора. В это период нужно уложиться с поиском нового сотрудника и передачей дел. Рассмотрим порядок увольнения главного бухгалтера по собственному желанию пошагово.

Рекомендуем подробную инструкцию по увольнению главного бухгалтера по различным основаниям от «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Приказ о сдаче дел — образец

После получения заявления об увольнении, руководитель организации издает приказ о проведении инвентаризации и сдаче дел. Приказом определяется лицо, ответственное за прием документов. Это могут быть:

- новый главный бухгалтер,

- заместитель главного бухгалтера,

- иной уполномоченный сотрудник,

- руководитель фирмы.

В приказе прописываются срок сдачи документов, участники и порядок приема-передачи дел.

Если бухгалтер на основании ст. 243 ТК РФ – материально ответственное лицо, то в дополнение к сдаче дел проводится инвентаризация. Руководитель также издает приказ о составе инвентаризационной комиссии и порядке проведения.

Статья по теме: Инвентаризация имущества организации Подробнее

Проверка документации

Руководитель может инициировать проверку деятельности главного бухгалтера. Проводится она либо силами организации, либо приглашается сторонний аудитор. Проведенный аудит позволит вовремя выявить недостатки, если они имеются, устранить их. Главный бухгалтер может быть спокоен за свою репутацию. Новому главному бухгалтеру будет проще принять упорядоченную документацию при вступлении в должность.

Проводится она либо силами организации, либо приглашается сторонний аудитор. Проведенный аудит позволит вовремя выявить недостатки, если они имеются, устранить их. Главный бухгалтер может быть спокоен за свою репутацию. Новому главному бухгалтеру будет проще принять упорядоченную документацию при вступлении в должность.

Составление акта приема-передачи дел — образец

Прием-передача дел оформляются актом. Подписание акта позволит разграничить по времени ответственность при вступлении в должность нового сотрудника и сложении полномочий старого. В акте отражается сданная документация и переданные полномочия. Проставляется дата составления документа, и указываются данные лиц, осуществивших прием-сдачу дел.

Бланк по теме: Акт приема-передачи дел главного бухгалтера Посмотреть Скачать

После подписания акта, можно начинать оформлять увольнение главного бухгалтера по собственному желанию. Отработка заканчивается на 14-й день и в эту дату работодатель обязан произвести все расчеты с работником и внести запись в трудовую книжку. Издается приказ на увольнение. С записями в трудовой книжке и с приказом работника ознакамливают под роспись. Выдается трудовая книжка, справки о заработной плате и иные документы по просьбе работника.

Отработка заканчивается на 14-й день и в эту дату работодатель обязан произвести все расчеты с работником и внести запись в трудовую книжку. Издается приказ на увольнение. С записями в трудовой книжке и с приказом работника ознакамливают под роспись. Выдается трудовая книжка, справки о заработной плате и иные документы по просьбе работника.

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.

Увольнение главного бухгалтера | Как уволить главного бухгалтера? — Контур.Бухгалтерия

Главный бухгалтер — ведущий сотрудник организации. Главбух может покинуть рабочее место по своему желанию или по инициативе работодателя, которого не устраивает работник. Для увольнения главбуха нет особых указаний — он обычный сотрудник.

Главный бухгалтер — ведущий сотрудник организации. Главбух может покинуть рабочее место по своему желанию или по инициативе работодателя, которого не устраивает работник. Для увольнения главбуха нет особых указаний — он обычный сотрудник. Опирайтесь, как обычно на статьи 75, 76, 77, 79 и 81 ст. ТК РФ. Освободить главбуха от должности можно при следующих условиях:

Главбух может покинуть рабочее место по своему желанию или по инициативе работодателя, которого не устраивает работник. Для увольнения главбуха нет особых указаний — он обычный сотрудник. Опирайтесь, как обычно на статьи 75, 76, 77, 79 и 81 ст. ТК РФ. Освободить главбуха от должности можно при следующих условиях:

- ликвидация фирмы;

- по собственному желанию;

- при нарушении трудового договора;

- при окончании срока действия срочного трудового договора;

- при несоответствии занимаемой должности.

Увольнение по собственному желанию

Если главный бухгалтер сам решил уйти из компании, он пишет заявление об увольнении на имя директора за 2 недели до ухода. Закон не разрешает директору удерживать бухгалтера на его должности, хотя часто руководители противодействуют уходу такого важного специалиста, по крайней мере, пока не найдут ему достойную замену. Но работнику достаточно зарегистрировать свое заявление в канцелярии — и через две недели он имеет полное право уйти с работы.

Лучше договориться с главбухом полюбовно и скорее искать нового сотрудника: тогда бухгалтер сможет передать ему дела и сообщить все бухгалтерские хитрости компании своему преемнику. Если преемника нет, уходящий главбух составляет письменные инструкции и пытается донести всю важную информацию до директора.

Увольнение по инициативе работодателя

Для увольнения главного бухгалтера по инициативе работодателя нужны основания из Трудового кодекса. Уволить бухгалтера из-за личной неприязни или несходства характеров не получится.

ТК предлагает большой список оснований для увольнения:

- невыполнение своих обязанностей;

- прогулы;

- появление на рабочем месте в алкогольном или наркотическом опьянении;

- нарушение пунктов трудового договора;

- сокращение должности или штата;

- несоответствие должности и др.

Если вы уволили главбуха с нарушением норм закона или внутренних актов компании, он может пойти в суд.

Увольнение по соглашению сторон

Увольнение по соглашению сторон инициирует работодатель или сам бухгалтер. Стороны обсуждают нюансы процесса, договариваются об условиях, компенсациях, сроках, оплате и что будет при нарушении соглашения. Например, что главбух работает, пока не будет найдет сотрудник на замену, а потом в течение двух дней передает ему дела. Соглашение оформляется в свободной форме — оно пригодится, если одна из сторон нарушит условия.

Порядок увольнения

Если это увольнение по собственному желанию или соглашению сторон, порядок такой:

- Сотрудник подает заявление на имя директора. Пишет текст в свободной форме, кратко указывает причины увольнения, в конце ставит подпись и дату.

- Руководитель соблюдает сроки увольнения: в общем порядке — две недели, на испытательном сроке — три дня, при соглашении сторон это договорной срок.

Если работник уходит на учебу или пенсию — это срок начала учебы или пенсии. Если руководитель нарушил трудовое законодательство или локальные акты — работник указывает в заявлении срок на свое усмотрение, и его нужно соблюсти.

Если работник уходит на учебу или пенсию — это срок начала учебы или пенсии. Если руководитель нарушил трудовое законодательство или локальные акты — работник указывает в заявлении срок на свое усмотрение, и его нужно соблюсти. - В последний день работы руководитель подписывает приказ об увольнении. Работника знакомят с ним под роспись.

- В тот же день бухгалтерия оформляет справку о суммах заработка за последние два года работы. Она понадобится на новом рабочем месте.

- Еще бухгалтерия оформляет документ с персонифицированными сведениями, которые отправлялись в ПФР за время его работы.

- Запись об увольнении вносят в личную карточку по форме №Т-2.

- Оформляют записку-расчет о прекращении трудовых отношений по форме №Т-61. С этим документом знакомить работника не надо.

- Выдают зарплату, компенсацию за неиспользованный отпуск и другие компенсации, если они положены.

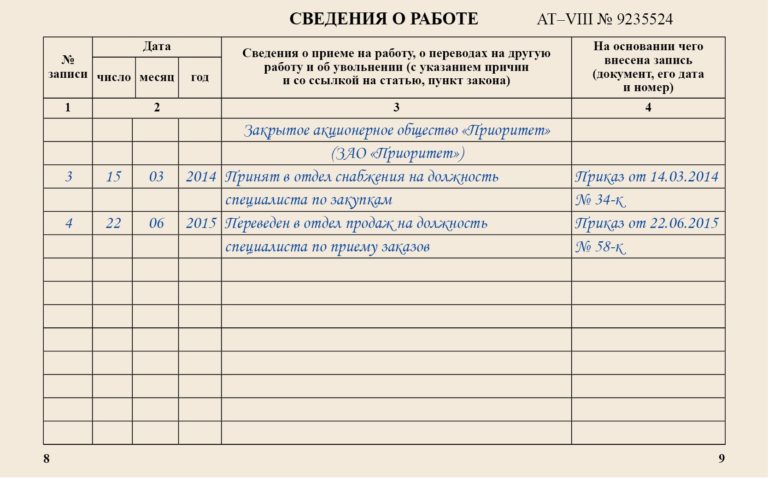

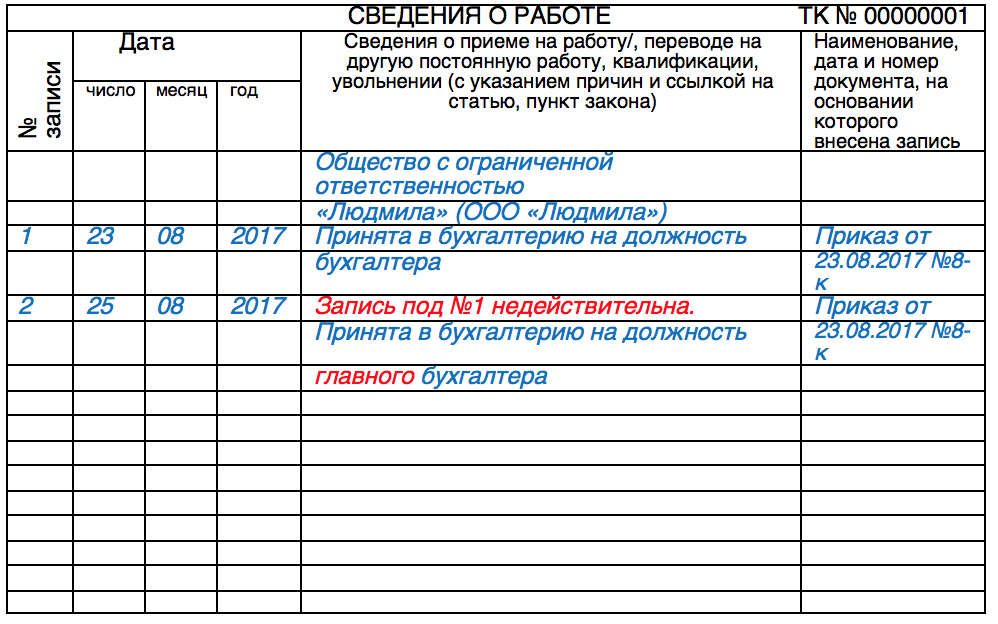

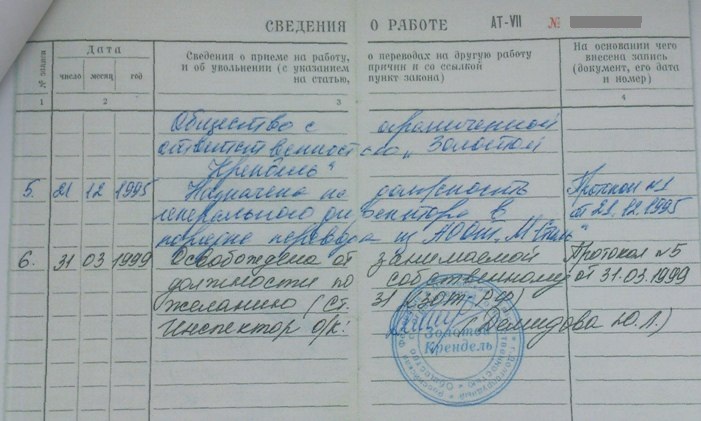

- Делают запись в трудовую книжку: номер записи, дата увольнения, причина увольнения со ссылкой на статью закона (“Трудовой договор расторгнут по желанию работника, п.

3 ст 77 ТК РФ”). Книжку, справку о доходах, перссведения и заверенные копии документов, которые мог попросить работник, выдают в последний рабочий день.

3 ст 77 ТК РФ”). Книжку, справку о доходах, перссведения и заверенные копии документов, которые мог попросить работник, выдают в последний рабочий день.

Если вы увольняете бухгалтера по сокращению должности, за прогулы или другие нарушения трудового распорядка, то вместо первых двух пунктов инструкции придется провести другие мероприятия — в каждом случае свои. После этого, начиная с пункта 3, действия те же самые.

Передача дел

При увольнении главбуха внесите в приказ пункт о передаче всех дел от старого бухгалтера к новому (или руководителю, если новый сотрудник пока не найден). Укажите в приказе срок окончания передачи дел.

Дополнительно придется провести инвентаризацию: издать еще один приказ, собрать комиссию и записать результаты в опись имущества компании.

Как избежать проблем при увольнении главного бухгалтера

Главбух имеет доступ к важным сведениям организации. Чтобы обезопасить себя, соблюдайте несколько условий.

- Увольняйте на законных основаниях по установленному порядку.

Это поможет избежать судебных исков, если сотрудник посчитает себя уволенным не по праву.

Это поможет избежать судебных исков, если сотрудник посчитает себя уволенным не по праву. - Составляйте грамотные договоры, в которых прописана ответственность бухгалтера за разглашение тайны. Это защитит от утечки информации.

- Дублируйте данные. Это обезопасит от потери информации. Есть риск, что бухгалтер может изменить или уничтожить данные, к которым у него есть доступ.

- Дублируйте должность главбуха его заместителем. Он подстрахует компанию при увольнении на период поиска нового главбуха.

Попробовать бесплатно 14 дней

Зарегистрироваться

Регистрируясь, вы принимаете условия лицензионного договора, соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Информация о жалобах сертифицированных общественных бухгалтеров

Закон о публичном бухгалтерском учете («Закон»), глава 901 Кодекса профессий, уполномочивает Совет по общественным бухгалтерам штата Техас («Совет») расследовать и преследовать в судебном порядке обвинения в профессиональных неправомерных действиях против сертифицированных общественных бухгалтеров. («CPA») из любого источника, включая общедоступные и другие CPA.

(«CPA») из любого источника, включая общедоступные и другие CPA.

Вот ответы на некоторые вопросы, которые обычно задают потенциальные заявители и CPA.

Часто задаваемые вопросы

В. Как подать жалобу?

A. Форма жалобы приведена для справки. Вы не обязаны использовать форму. Вы можете просто написать письмо, содержащее фактическое описание сути обвинений. Описательная часть должна включать полное имя, служебный адрес и номер телефона CPA или участвующей CPA-фирмы. Кроме того, включите свою полную контактную информацию и копии всех документов, имеющих отношение к вашей жалобе.

ФОРМА ЖАЛОБЫ

В. Могу ли я подать жалобу анонимно?

A. Это возможно, но часто жалоба не может быть успешно рассмотрена, если заявитель не установлен. Например, если заявитель утверждает, что лицензиат не подавал свою налоговую декларацию, Совету необходимо знать имя в налоговой декларации, чтобы выяснить, была ли подана декларация или нет. Имейте в виду, что Правление отправит копию письма с жалобой в CPA, чтобы проинформировать их о точном характере жалобы, и если ваше письмо с жалобой идентифицирует вас, ваша анонимность не будет защищена.

Имейте в виду, что Правление отправит копию письма с жалобой в CPA, чтобы проинформировать их о точном характере жалобы, и если ваше письмо с жалобой идентифицирует вас, ваша анонимность не будет защищена.

В. Нужен ли мне адвокат для подачи жалобы?

А . Нет. Юридический персонал Совета расследует жалобу и, при необходимости, возбуждает уголовное дело.

В. Каковы полномочия Совета при подаче жалобы?

А . Совет имеет право налагать дисциплинарные взыскания на бухгалтеров штата Техас только за нарушения Закона или Правил Совета («Правила»), изложенных в главах 501–527 Административного кодекса штата Техас.

В. Какие правила профессионального поведения должны соблюдать CPA?

А . CPA обязаны следовать Правилам Совета, которые цитируются как Раздел 22, Часть 22 Административного кодекса Техаса.

В. Как я могу получить копию или прочитать Закон или Правила?

А . С Правилами и Законом можно ознакомиться на веб-сайте Совета по адресу www.tsbpa.texas.gov. Нажмите на соответствующую ссылку, расположенную в меню «Доска объявлений» в верхней части главной страницы. И Правила, и Закон доступны в большинстве юридических библиотек и электронных источников.

В. Как я узнаю, что на меня подали жалобу?

А . Правоприменительный отдел Совета направит письменное уведомление, когда против вас будет открыто дело, и попросит вас ответить на обвинения.В. Что произойдет после того, как я подам жалобу?

А . Ваша жалоба рассматривается сотрудниками отдела правоприменения, которые определяют, связано ли описанное поведение с профессиональным неправомерным поведением, как это определено в Законе Техаса о государственной бухгалтерии, глава 9. 01 Кодекса профессий. Не каждый спор или разногласие находится в юрисдикции Совета. Например, споры о вознаграждении не входят в юрисдикцию Совета. Поэтому некоторые жалобы будут отклонены на этом этапе процесса.

01 Кодекса профессий. Не каждый спор или разногласие находится в юрисдикции Совета. Например, споры о вознаграждении не входят в юрисдикцию Совета. Поэтому некоторые жалобы будут отклонены на этом этапе процесса.

В. Если действия, на которые я жаловался, предполагают профессиональные проступки, что произойдет дальше?

А . Открыто дело о расследовании. CPA уведомляется о расследовании и получает копии материалов (за исключением общения адвоката с клиентом и результатов работы адвоката) и документов, полученных в рамках жалобы. У CPA есть 30 дней, чтобы ответить Правлению в письменной форме. После того, как CPA ответил на обвинения, расследование передается в один из комитетов Совета по обеспечению соблюдения. Эти комитеты регулярно собираются для рассмотрения жалоб. Встречи закрыты для публики, поскольку следственная информация является конфиденциальной по закону. Комитет, рассматривающий жалобу, даст рекомендацию о том, как продолжить расследование.

В. Если комитет считает, что имел место профессиональный проступок, или если комитет не может решить, как решить вопрос, что происходит дальше?

А . Иногда комитет пытается прийти к соглашению с CPA относительно соответствующих дисциплинарных или исправительных мер. Иногда комитет приглашает заявителя и CPA встретиться с комитетом на неофициальной конференции. Неформальная конференция позволяет обеим сторонам представить информацию комитету и ответить на вопросы комитета. Если соглашение между CPA и Комитетом будет достигнуто, Совету для его ратификации или отклонения будет предложен согласованный приказ о согласии («ACO»), разрешающий расследование. Если соглашение не может быть достигнуто и комитет определяет, что имело место нарушение, или если комитет не может разрешить спор, жалоба рассматривается судьей по административным делам («ALJ») в Управлении административных слушаний штата.

Доказательства на слушании могут включать показания истца, CPA и свидетелей-экспертов. По завершении слушания судья по административным делам выносит Предложение о принятии решения («PFD») и рекомендует предлагаемое решение вопроса. PFD и рекомендации представляются и голосуются всем Советом директоров. Член Правления, заинтересованный в разбирательстве, не будет участвовать в обсуждении или голосовании.

По завершении слушания судья по административным делам выносит Предложение о принятии решения («PFD») и рекомендует предлагаемое решение вопроса. PFD и рекомендации представляются и голосуются всем Советом директоров. Член Правления, заинтересованный в разбирательстве, не будет участвовать в обсуждении или голосовании.

В. Если я не согласен с рекомендациями Комитета, к кому мне обращаться?

А . CPA могут отклонить рекомендацию и запросить слушание перед судьей по административным делам. Податель жалобы не может обжаловать решение Совета об отклонении жалобы.

В. Как я узнаю о решении моей жалобы?

А . В процессе расследования CPA и заявители уведомляются о том, что расследование активно и находится на рассмотрении. После окончательного решения заявитель уведомляется о результате.

В. Что происходит с дипломированным бухгалтером, уличенным в профессиональных проступках?

А . Характер санкции зависит от серьезности проступка и любых смягчающих или отягчающих обстоятельств. Санкции могут включать в себя обучение, исправительные действия, выговор, испытательный срок, отстранение от должности, аннулирование или ограничение сферы деятельности.

Характер санкции зависит от серьезности проступка и любых смягчающих или отягчающих обстоятельств. Санкции могут включать в себя обучение, исправительные действия, выговор, испытательный срок, отстранение от должности, аннулирование или ограничение сферы деятельности.

В. Я дипломированный бухгалтер. Нужен ли мне адвокат для представления моих интересов, если против меня была подана жалоба?

А . Решение о привлечении юрисконсульта или консультации с ним полностью принадлежит вам. Совет не требует, чтобы вы нанимали адвоката, и большинство CPA этого не делают.

В. Я думаю, что мой CPA завысил мне цену за какую-то работу, которую она сделала. Регулирует ли Совет комиссию CPA? Если нет, то кто делает?

А . Ни Совет, ни какое-либо другое государственное или федеральное агентство не имеют полномочий регулировать сборы. Споры о вознаграждении считаются функцией рынка.

В. Что делать, если у меня есть другие вопросы о дисциплинарном процессе?

А . Если у вас есть дополнительные вопросы, пожалуйста, обращайтесь в отдел исполнительного производства по телефону:

Отдел правоприменения

Государственный бухгалтерский совет штата Техас

505 Э. Хантленд Драйв, офис 380

Остин, Техас 78752-3757

Телефон: 512-305-7866

факсимиле; 512-305-7854

Электронная почта: Правоприменение

Бухгалтерия: Часто задаваемые вопросы для фирм: Штат Орегон

ЗАПИСЬ КЛИЕНТА И РАБОЧИЕ ДОКУМЕНТЫ

Применимые законы или административные правила

ORS 673.380

OAR 801-030-0015

Ор. рабочие документы, указанные в правиле, на основании отказа клиента от уплаты вознаграждения лицензиата.

ORS 673. 380 требует, чтобы лицензиаты предоставляли клиенту или бывшему клиенту любые записи, принадлежащие клиенту или полученные от него или от его имени, а также копии рабочих документов лицензиата в той мере, в какой рабочие документы включают записи, обычно составляют часть записей клиента и недоступны для клиента иным образом. Требование о возврате клиентских записей и рабочих документов различается в зависимости от того, выпустил ли лицензиат рабочий продукт, являющийся предметом задания.

380 требует, чтобы лицензиаты предоставляли клиенту или бывшему клиенту любые записи, принадлежащие клиенту или полученные от него или от его имени, а также копии рабочих документов лицензиата в той мере, в какой рабочие документы включают записи, обычно составляют часть записей клиента и недоступны для клиента иным образом. Требование о возврате клиентских записей и рабочих документов различается в зависимости от того, выпустил ли лицензиат рабочий продукт, являющийся предметом задания.

Запрос клиента о возврате записей, сделанный в разумные сроки и предшествующий выпуску налоговой декларации, финансового отчета, отчета или другого документа, подготовленного лицензиатом: лицензиат должен предоставить в разумный срок клиенту или бывшему клиенту любые бухгалтерские или иные записи, принадлежащие клиенту, полученные от него или от его имени, которые лицензиат получил для учетной записи клиента или удалил с территории клиента.

ОБЪЯСНЕНИЕ. Если CPA или PA получили какие-либо записи, принадлежащие клиенту, эти записи должны быть возвращены. Записи клиентов не включают рабочий продукт или рабочие документы CPA/PA.

Записи клиентов не включают рабочий продукт или рабочие документы CPA/PA.

Запрос клиента о возврате записей, сделанный в разумный срок и возникший после выпуска налоговой декларации, финансового отчета, отчета или другого документа, подготовленного лицензиатом: лицензиат должен предоставить в разумный срок клиент или бывший клиент:

- Копия налоговой декларации, финансового отчета, отчета или другого документа, выданного лицензиатом такому клиенту или бывшему клиенту или для него;

- Любые бухгалтерские или другие записи, принадлежащие клиенту или полученные от него или от его имени, которые лицензиат удалил с территории клиента или получил для учетной записи клиента; и

- Копия рабочих документов лицензиата в той мере, в какой рабочие документы включают записи, которые обычно составляют часть записей клиента и недоступны для клиента иным образом.

Рабочие документы для этого правила включают, помимо прочего, все отчеты, записи, графики, главные бухгалтерские книги, журналы, пробные балансы и графики амортизации, составленные лицензиатом в связи с оказанием услуг клиенту или в ходе его оказания. или бывший клиент. Рабочие документы являются и остаются собственностью лицензиата при отсутствии прямо выраженного соглашения об обратном между лицензиатом и клиентом.

или бывший клиент. Рабочие документы являются и остаются собственностью лицензиата при отсутствии прямо выраженного соглашения об обратном между лицензиатом и клиентом.

ОБЪЯСНЕНИЕ. Лицензиат должен предоставить копию рабочего продукта, выпущенного для задания, и вернуть все записи, полученные от клиента. Требование о возврате рабочих документов может различаться; например, если у клиента есть полная система бухгалтерского учета, включая главную книгу, вспомогательные книги, процесс учета основных средств, и он ведет собственный анализ и сверку счетов, потребуются только копии корректирующих проводок с пояснениями и любые вспомогательные рабочие документы.

У клиента может быть главная книга, но он может зависеть от CPA/PA для корректировки и закрытия главной книги. В этом случае клиенту будут предоставлены копии как корректирующих проводок с пояснениями и любыми подтверждающими документами, так и заключительных проводок.

Если клиент не имеет главной бухгалтерской книги и предоставляет CPA/PA только сводки транзакций, которые CPA/PA использует для подготовки рабочего пробного баланса, копии скорректированного рабочего пробного баланса, записи транзакций, корректирующие записи с пояснениями и любые вспомогательные рабочие документы и заключительные записи будут предоставлены клиенту.

Если CPA/PA подготовил график амортизации основных средств, потому что у клиента его нет, или потому что CPA/PA скорректировал график клиента, необходимо предоставить копию. Если CPA/PA подготовил для клиента выверку банковских счетов, потому что клиент ее не сделал, необходимо предоставить копию.

Если CPA/PA определяет и составляет графики остатков на счетах, которые клиент обычно не составляет, и CPA/PA сообщает о таких графиках, копии должны быть предоставлены клиенту. Примеры таких графиков включают, но не ограничиваются:

- Инвестиции

- Расходы на предоплаченные расходы

- Счету задолженность

- Начитываемые обязательства

.

Если клиент определил остатки по счетам и предоставил графики, то копии графиков с примечаниями CPA/PA и выводами предоставлять не требуется. Копии примечаний CPA/PA или заключений по любым счетам или транзакциям требуется предоставлять клиенту только в том случае, если остатки по счетам или операции, о которых сообщается, не могут быть поняты без ознакомления с примечаниями или выводами CPA/PA.

Решение о предоставлении копий всех или части рабочих документов бухгалтера зависит от того, содержат ли записи клиента ту же информацию, что и рабочий продукт лицензиата. Клиент должен иметь достаточно документации для объяснения или подтверждения транзакций или событий, о которых сообщает CPA/PA в налоговых декларациях или финансовых отчетах клиента, когда это требуется. Если документации достаточно и ее можно использовать для такого объяснения и доказательства, копии не нужны. Если документов недостаточно, потребуются копии.

Должен ли мой предыдущий бухгалтер предоставить моему новому бухгалтеру электронную копию моих бухгалтерских записей QuickBooks?

Хотя у Правления нет правил, конкретно касающихся QuickBooks, существует рекомендация Правления, в которой указывается следующее:

Если клиент владеет программным обеспечением QuickBook, то все электронные записи QuickBooks принадлежат клиенту. Такая ситуация может возникнуть, когда клиент платит за программное обеспечение, которое обслуживается в офисе CPA.

Если CPA владеет программным обеспечением QuickBooks, Совет считает электронные записи рабочими документами CPA. Хотя CPA не обязан предоставлять клиенту копию электронного файла программного обеспечения, CPA должен предоставить клиенту бумажную копию конечного баланса. Бумажная копия, которую необходимо предоставить клиенту, скорее всего, будет включать пробный баланс, общий журнал, платежные ведомости и любые другие журналы, которые CPA мог вести для клиента. Это требование, скорее всего, подпадает под действие OAR 801-030-0015(2)(b)(iii), когда у клиента нет другого способа получить информацию об их конечном остатке.

COMMISSIONS, CONTINGENT FEES & REFERRAL FEES

Applicable Statutes of Administrative Rules

ORS 673.012

OAR 801-030-0005

OAR 801-030-0005(3) and (4 ) описывает обстоятельства, при которых лицензиатам запрещается платить или получать комиссионные, реферальные вознаграждения и условные вознаграждения. Запреты применяются, когда владелец разрешения или любой партнер, должностное лицо, акционер, член, менеджер или владелец фирмы оказывает любую из следующих услуг для клиента, который также является предметом комиссионных, рекомендательных вознаграждений или условных вознаграждений:

Запреты применяются, когда владелец разрешения или любой партнер, должностное лицо, акционер, член, менеджер или владелец фирмы оказывает любую из следующих услуг для клиента, который также является предметом комиссионных, рекомендательных вознаграждений или условных вознаграждений:

- аудит, обзор или согласованные процедуры финансовой отчетности;

- проверка перспективной финансовой информации или

- составление финансовой отчетности, если отчет о компиляции не раскрывает отсутствие независимости между клиентом и лицензиатом.

Запреты также применяются в течение периода, в течение которого дипломированный бухгалтер, бухгалтер или фирма привлекаются для оказания перечисленных услуг, включая период, который является предметом отчета, и период, охватываемый любой исторической финансовой отчетностью, связанной с перечисленные услуги.

Что подразумевается под «в течение периода»?

Период запрета начинается с момента, когда лицензиат принял задание на оказание услуг по подтверждению или компиляции, включает период, охватываемый заданием, и продолжается до отчетной даты задания. Если лицензиат привлекается для оказания услуг по аттестации или компиляции на последующий период, не будет периода времени, в течение которого на лицензиата не распространяется этот запрет. Запрет может распространяться до тех пор, пока не станет подразумеваемым, что фирма больше не предоставляет клиенту услуги по аттестации или компиляции, особенно если фирма предоставляет такие услуги на постоянной периодической основе. Выдача заявления об увольнении будет считаться разумным документом увольнения.

Если лицензиат привлекается для оказания услуг по аттестации или компиляции на последующий период, не будет периода времени, в течение которого на лицензиата не распространяется этот запрет. Запрет может распространяться до тех пор, пока не станет подразумеваемым, что фирма больше не предоставляет клиенту услуги по аттестации или компиляции, особенно если фирма предоставляет такие услуги на постоянной периодической основе. Выдача заявления об увольнении будет считаться разумным документом увольнения.

Требования к раскрытию информации

OAR 801-030-0005 описывает письменное раскрытие информации, которое требуется для транзакций, связанных с комиссионными, реферальными сборами или условными вознаграждениями, которые не запрещены. Лицензиаты обязаны хранить копии письменных заявлений в течение шести лет после оказания услуг. Это требование подлежит проверке бухгалтерской службой.

НАЗВАНИЯ ФИРМ

Применимые законы или административные правила

ORS 673. 160

160

OAR 801-010-0345

OAR 801-030-0020(6)

Ложные и вводящие в заблуждение названия фирм. OAR 801-030-0020(6) запрещает использование любого фирменного наименования, которое вводит в заблуждение относительно организации фирмы или законных владельцев или менеджеров фирмы. Это фундаментальный принцип, который аудиторские фирмы должны учитывать при выборе фирменного наименования. Названия фирм, которые кажутся соответствующими другим положениям правил, должны, наконец, быть проверены с помощью вопроса «Является ли это название ложным или вводящим в заблуждение общественность?»

Фирмы во множественном числе. Публичные бухгалтерские фирмы, в названии которых указаны имена более чем одного лицензированного бухгалтера, должны иметь в фирме равное количество лицензированных бухгалтеров. Фирмы, которые используют название или обозначение во множественном числе, например, «сотрудники» или «бухгалтеры», должны нанимать по крайней мере одного лицензированного лица, которое работает не менее 20 часов в неделю в дополнение к числу лицензиатов, указанных в названии фирмы. в то время как использование «и партнеров» потребует как минимум двух лицензиатов в дополнение к числу лицензиатов, которые указаны в названии фирмы. Использование терминов «ПК» и «ООО» в названии фирмы не указывает на фирму во множественном числе, если они используются индивидуальным владельцем, например: «Дженис Джеймс, CPA PC» или «Джеймс Джонсон, CPA LLC».

в то время как использование «и партнеров» потребует как минимум двух лицензиатов в дополнение к числу лицензиатов, которые указаны в названии фирмы. Использование терминов «ПК» и «ООО» в названии фирмы не указывает на фирму во множественном числе, если они используются индивидуальным владельцем, например: «Дженис Джеймс, CPA PC» или «Джеймс Джонсон, CPA LLC».

Вышедшие на пенсию или умершие имена. Аудиторская фирма может продолжать включать имена одного или нескольких вышедших на пенсию или умерших партнеров, акционеров, владельцев или участников в фирменное наименование, если оно не является ложным или не вводит общественность в заблуждение.

Фирмы, не имеющие лицензии. Если фирменное наименование включает имена владельцев, не являющихся лицензиатами, никакая форма обозначения CPA/PA не может использоваться в фирменном наименовании. Бланки и визитные карточки могут содержать соответствующее обозначение CPA/PA после имени каждого лицензиата. Обозначения, принадлежащие нелицензиатам, также могут использоваться на фирменных бланках или визитных карточках. Следующие примеры могут оказаться полезными при определении названия публичной бухгалтерской фирмы, в которой есть владельцы, не имеющие лицензии. В этих примерах Джонс является лицензиатом, а Смит имеет степень MBA:

Обозначения, принадлежащие нелицензиатам, также могут использоваться на фирменных бланках или визитных карточках. Следующие примеры могут оказаться полезными при определении названия публичной бухгалтерской фирмы, в которой есть владельцы, не имеющие лицензии. В этих примерах Джонс является лицензиатом, а Смит имеет степень MBA:

«Jones & Smith, LLC» — это хорошо, но «Jones, CPA & Smith, LLC», «Smith & Jones, сертифицированный бухгалтер», «Jones, CPA & Smith, BA» и «Jones & Smith, LLC» Фирма CPA» недопустимы.

Предполагаемые названия компаний. . Аудиторские фирмы могут использовать вымышленное фирменное наименование. Вымышленное фирменное наименование должно быть должным образом зарегистрировано в Отделе корпораций канцелярии Государственного секретаря, и уведомление о вымышленном фирменном наименовании должно быть предоставлено Правлению. Если фирма работает под зарегистрированной фирмой, такой как «Certified Public Accountants, LLC», по основному месту деятельности, а также имеет отдельный офис под вымышленным названием, второй офис считается филиалом. и должны соответствовать требованиям к филиалам, описанным в OAR 801-010-0345.

и должны соответствовать требованиям к филиалам, описанным в OAR 801-010-0345.

Регистрация фирм

Применимые законы или административные правила

ORS 673.160

Хорс 801-010-0345

, когда это необходимо для этого. зарегистрироваться в Совете по бухгалтерскому учету штата Орегон?

«Коммерческая организация» включает любую форму организации бизнеса, разрешенную законом, включая собственность, товарищество, корпорацию, профессиональную корпорацию, общество с ограниченной ответственностью и товарищество с ограниченной ответственностью. Требования для регистрации в качестве коммерческой организации, занимающейся практикой государственного бухгалтерского учета в штате Орегон, описаны в ORS 673.160 и OAR 801-010-0345.

Коммерческие организации сертифицированных бухгалтеров и аудиторов обязаны зарегистрироваться в Бухгалтерском совете, если они соответствуют любому из следующих критериев:

- Использование терминов «дипломированный бухгалтер» или «публичный бухгалтер» или любой аббревиатуры на такие условия;

- Сообщает общественности, что занимается практикой государственного бухгалтерского учета в штате Орегон

- Сообщает клиентам или общественности, что состоит из более чем одного лицензиата; или

- Оказание услуг по аттестации или компиляции.

Лицензиат, предоставляющий услуги бухгалтерского учета в качестве индивидуального предпринимателя, должен зарегистрироваться в Бухгалтерском совете в качестве аудиторской фирмы, если коммерческая организация занимается какой-либо работой по аттестации или компиляции.

Если вы решите, что коммерческая организация или общественная бухгалтерская практика должны быть зарегистрированы в Совете, заполните и верните регистрационную форму фирмы с регистрационным взносом в размере 265 долларов США, который необходимо оплатить чеком, картой MasterCard или Visa. Приложите копию текущей регистрации, если таковая имеется, которая требуется для подачи в отдел корпораций канцелярии государственного секретаря, включая регистрацию вымышленного фирменного наименования, если применимо.

Срок регистрации фирм истекает 31 декабря каждого нечетного года.

Представление себя публичной аудиторской фирме без действительной регистрации является нарушением ORS 673. 160 и OAR 801-010-0345.

160 и OAR 801-010-0345.

CPA за пределами штата, предоставляющие услуги в Орегоне

Применимые законы или Административные правила

ORS 673.320

. Выходящая из строя с одним или более лицензированным Oregon CPAS предоставляет профессиональные услуги предоставляет профессиональные услуги. клиентам в Орегоне. Другие CPA, не имеющие лицензии в штате Орегон, помогают с проектом. Рабочий проект может потребовать физического присутствия нелицензированного персонала в штате Орегон. Окончательный рабочий продукт подписывается дипломированным бухгалтером штата Орегон, который связан с фирмой.

Вопрос: Должны ли сотрудники, которые не подписывают окончательный рабочий продукт, иметь лицензию в штате Орегон, если они помогают клиентам в штате Орегон? Тот же вопрос возникает, когда аудиторские фирмы в штате Орегон назначают нелицензированных лиц для оказания помощи в выполнении заданий, находящихся под надзором бухгалтера штата Орегон.

Краткий ответ: Нет

Обсуждение: ORS 673.320 требует наличия лицензии штата Орегон для выполнения услуг аттестации; В ORS 673.320 (11) описываются обстоятельства, при которых профессиональные услуги могут оказываться в штате Орегон CPA, не имеющим лицензии в штате Орегон. Ни в этом разделе устава, ни в административных правилах не рассматривается требование о лицензировании сотрудников, выполняющих работу по контракту, который контролируется (и подписывается) сертифицированным бухгалтером, имеющим лицензию в штате Орегон. Цель лицензионного требования состоит в том, чтобы гарантировать, что лица, обладающие специальной компетенцией в области государственного бухгалтерского учета, продемонстрировали свою квалификацию для этого. Описанная ситуация представляет небольшой риск причинения вреда обществу, если соглашение контролируется, проверяется и подписывается лицензиатом штата Орегон. Полномочия сотрудников, работающих над такими заданиями, должны быть четко определены, и любая деятельность, выходящая за рамки полномочий, может считаться нелицензированной практикой.

Об авторе