Узнай свои долги по инн: Наличие задолженности или переплаты | ФНС России

Как проверить свой налоговый долг в интернете?

Неуплата долгов перед государством может привести к неожиданным проблемам, когда меньше всего этого ожидаешь. Чтобы сэкономить время и нервы, не сидеть в очередях, и не видеть множество злых людей, озабоченных своими проблемами, можно узнать есть ли у вас налоговый долг через интернет. Для этого всего лишь необходимо иметь ключи электронно-цифровой подписи.

Вы не знаете, есть ли у вас долг и:

1. Вы можете проверить информацию в боте Opendatabot.

2. Сделать ЭЦП ключ в вашем онлайн-кабинете ПриватБанк и проверить долг в кабинете налогоплательщика.

3. Обратиться лично в налоговую или получить ключ в любой ближайшей налоговой и проверить долг в кабинете онлайн.

Если же нет строгой необходимости ехать в налоговую, вы всегда можете сделать это онлайн на сайте ГНС Украины. Сделайте пометку «физическое лицо» или «юридическое лицо» в графе поиска. Затем введите идентификационный код и ФИО. Немного подождав, вы сможете получить необходимую информацию о задолженностях по налогам указанного вами лица.

Затем введите идентификационный код и ФИО. Немного подождав, вы сможете получить необходимую информацию о задолженностях по налогам указанного вами лица.

4. Проверить информацию в личном кабинете ГФСУ. Войти через BankID по такому алгоритму:

Сейчас вход через BankID доступен не для всех банков.

В частности, есть Ощадбанк и Monobank.

Если у вас есть ЭЦП, просмотрите пошаговую видео-инструкцию, как проверить долг онлайн через кабинет налогоплательщика:

Наиболее весомым шагом для предпринимателя является правильный выбор контрагента. Рекомендуем вам заранее просмотреть доступную информацию о будущем бизнес-партнере, чтобы избежать всех вытекающих факторов.

Существует очень удобный и оптимизированный сервис для проверки контрагента онлайн – электронный сервис ГНС, где вы можете узнать все о своем партнере. В нем реализована как проверка при помощи ИНН, так и сама задолженность как ФЛП.

Бывают случаи, при которых иметь информацию о задолженности просто необходимо.

Например:

1. Вы приняли решение прекратить свою предпринимательскую деятельность как физическое лицо-предприниматель. Государственный регистратор вносит запись в госреестр о прекращении деятельности, а вы остаетесь на учете в налоговой как плательщик налога. И несете ответственность за налоговый долг, который возник во время этой деятельности. Погашение долга в таких случаях осуществляется за счет имущества физического лица. Не самый приятный исход. Кроме того, налоговая захочет проверить вас еще раз и применить штрафные санкции за какие-либо нарушения.

Чем раньше узнаете о своих нарушениях, тем меньше будут у штрафные санкции и пеня!

2. Вы законопослушный плательщик единого налога (ФЛП) уверены, что случайно заплатили в бюджет больше чем нужно. Соответственно, вы приняли решение о возврате переплаты на свой расчетный счет. Процедура возврата простая — нужно просто написать соответствующее заявление. Но без проверки уплаты всех налогов и отсутствия долга деньги вам не вернут. Чтобы не проходить процедуру проверки, вам необходимо лично убедиться, в отсутствии задолженности перед бюджетом.

Но без проверки уплаты всех налогов и отсутствия долга деньги вам не вернут. Чтобы не проходить процедуру проверки, вам необходимо лично убедиться, в отсутствии задолженности перед бюджетом.

3. Представьте, что Вы — ФЛП на едином налоге, например, третьей группы. Она не устраивает и вы приняли решение сменить группу. Подали заявление. Налоговая однозначно откажет в переходе на другую группу при наличии задолженности. И даже не сообщит о решении. Вы пропустите сроки подачи нового заявления. В итоге останетесь на старой группе даже не подозревая об этом.

4. Вы ФЛП на всеми любимом едином налоге. Вы уверены, что вовремя и в полном объеме платите этот налог. И тут случайно от своего партнера узнаете, что на общей системе налогообложения. Что произошло?! У вашего партнера оказался внимательный бухгалтер, который заглянул в реестр единого налога и увидел, что вас его лишили. Вы тратите неделю на звонки, поездки в налоговую и выясняется, что платили вы совсем не туда. Уплата налогов на другой расчетный счет является нарушением и считается неуплатой, а значит образовался налоговый долг.

Незнание о задолженности перед бюджетом не освобождает от обязанности эту задолженность погасить!

Чтобы узнать, о наличии долга перед налоговой, идем в электронный кабинет плательщика налогов, который находится на официальном сайте ДФС.

Выбираем электронный кабинет плательщика налогов.

Далее вход в Личный кабинет:

Выбираем личный ключ ЭЦП и вводим пароль.

В меню электронного кабинета выбираем «Порядок расчетов с бюджетом».

Мы видим перечень всех налогов которые необходимо заплатить, кроме того можно посмотреть все расчетные счета на которые оплачиваются эти налоги. При этом не нужно долго рыться в интернете и в безумных таблицах выискивать свое “назначение платежа” и реквизиты. Все просто и удобно!

Важно помнить: зеленый цвет – вы ничего не должны; красный — есть задолженность.

В разработке — функция оплаты налогов сразу через интернет при консультации с ДФС. Ее обещали в скором времени запустить.

Ее обещали в скором времени запустить.

Заходим в любой из налогов и попадаем в интегрированную карточку плательщика налогов. Там видно начисления согласно ваших отчетов, уплату налогов по датам и номерам платежек, а также сальдо расчетов на конец периода.

Сальдо — это остаток. Если цифра с положительным знаком, значит вы котик и никому ничего не должны. Отрицательный знак говорит о вашей задолженности.

Что делать при наличии задолженности, переплаты, как получить ключи ЭЦП, а так же как пользоваться другими функциями кабинета мы расскажем в следующий раз.

Существует множество нюансов для получения достоверной информации о задолженности. Ее предоставит налоговая только после непосредственного общения с ней. Главное — знать что, когда и у кого спрашивать. Бухгалтерский сервис «Бумажкин» сможет помочь вам с данным вопросом и оказать профессиональную помощь по всем возникающим проблемам. Заказав услугу у «Бумажкина», вы гарантированно быстро разрешите все возникающие проблемы в сфере налогообложения.![]()

Начните использовать чат-бот @bumazhkin_bot в Telegram и напишите нам о вашем опыте и новых сценариях работы.

Напоминаем, что вы также можете обращаться к нам через чат в FB Messenger: @bureau.bumazhkin.

ПОЛНОЕ БУХГАЛТЕРСКОЕ СОПРОВОЖДЕНИЕ

Лучше один раз делегировать, чем 100 раз переделать

Присоединяйтесь к нашему Telegram-каналу!

Новости, статьи и советы от сервиса «Бумажкин».

Кофе с главбухом

Как узнать задолженность по налогам по ИНН физического лица?

от Admin

Как понятно из названия, в данной статье речь пойдет о различных способах узнать свою задолженность по налогам по ИНН. Причем говорить мы будем о том, как сделать это не посещая органы ФНС, т.е онлайн. Ведь многие знают, что каждое посещение налоговой инспекции может затянуться на несколько часов из-за огромных очередей.

Конечно же для начала вам необходимо узнать свой ИНН. Сделать это можно одним из способов описанных в данной статье. Если вкратце, то узнать свой ИНН можно на сайте Федеральной налоговой службы, причем без регистрации, либо на портале государственных услуг. Оба способа довольно просты и займут у вас буквально пару минут.

Теперь перейдем к главному вопросу – как узнать задолженность по налогам по инн физического лица?

Опять же, у вас есть два варианта:

- Воспользоваться сервисом ФНС России “Личный кабинет физического лица”;

- Либо узнать задолженность по налогам на портале госуслуг;

Как проверить налоги по ИНН физического лица на сайте ФНС

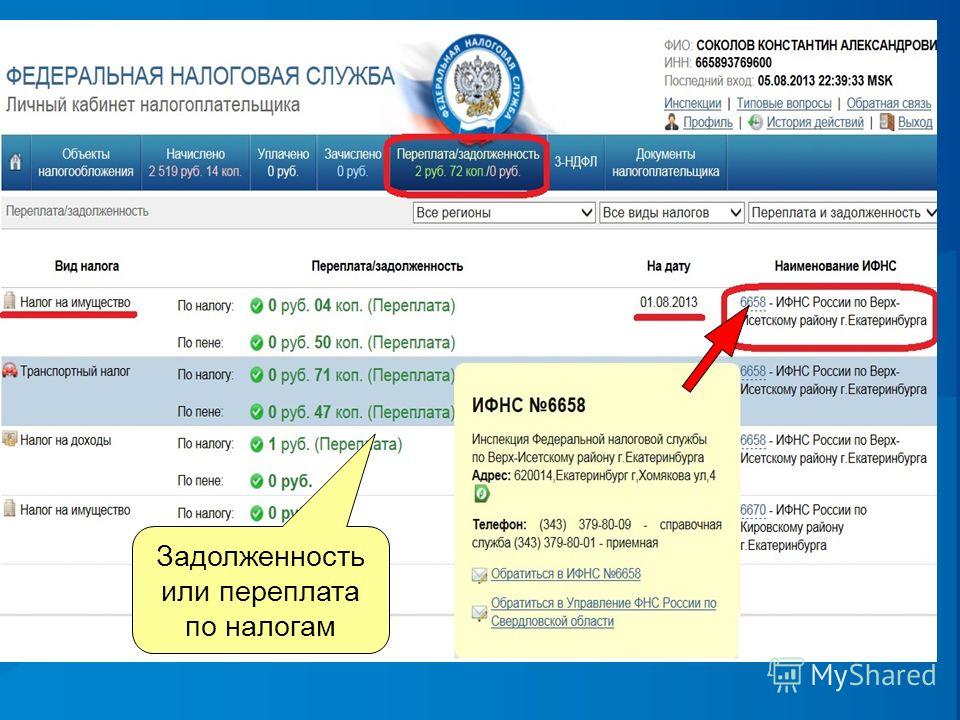

Личный кабинет налогоплательщика физического лица – онлайн сервис Федеральной налоговой службы России, который существенно облегчит ваше общение с налоговыми органами.

Среди возможностей личного кабинета можно выделить просмотр сведений о начислениях по налогам и сборам, просмотр информации об объектах налогообложения, возможность формировать платежные квитанции для уплаты налогов и обращаться в налоговую инспекцию онлайн.![]() И конечно же здесь можно узнать о своей задолженности по налогам, а также сразу же оплатить ее.

И конечно же здесь можно узнать о своей задолженности по налогам, а также сразу же оплатить ее.

Вход в личный кабинет расположен в верхней части сайта ФНС

Для получения информации о задолженностях по налогам и сборам, вам необходимо перейти во вкладку

На открывшейся странице вы найдете всю необходимую информацию: Вид налога, размер задолженности (либо переплаты) по данному налогу и так далее. Кроме того, здесь же вы сможете оплатить все долги.

В данном случае логином для входа в ваш кабинет налогоплательщика служит ваш ИНН, пароль же придется получать в одной из ближайших налоговых инспекций.

Также можно обойтись и без ИНН, однако для этого вам придется получить квалифицированную электронную подпись. Процедура эта довольно сложна. Квалифицированный сертификат ключа проверки вашей электронной подписи должен быть выдан Удостоверяющим центром, аккредитованным Минкомсвязи России. Хранить же его наобходимо на жестком диске, USB носителе или Универсальной электронной карте. И это еще не все, так же от вас потребуется использование специального программного обеспечения-криптопровайдера: CryptoPro CSP версии 3.6 и выше.

И это еще не все, так же от вас потребуется использование специального программного обеспечения-криптопровайдера: CryptoPro CSP версии 3.6 и выше.

Еще одним способом, войти в личный кабинет налогоплательщика без ИНН, является использование реквизитов доступа от аккаунта на Едином портале государственных и муниципальных услуг. Однако и тут есть небольшое ограничение. Такая авторизация доступна только для тех пользователей, которые лично обращались для получения реквизитов доступа в одно из мест присутствия операторов ЕСИА, будь то Почта России, МФЦ и т.п.

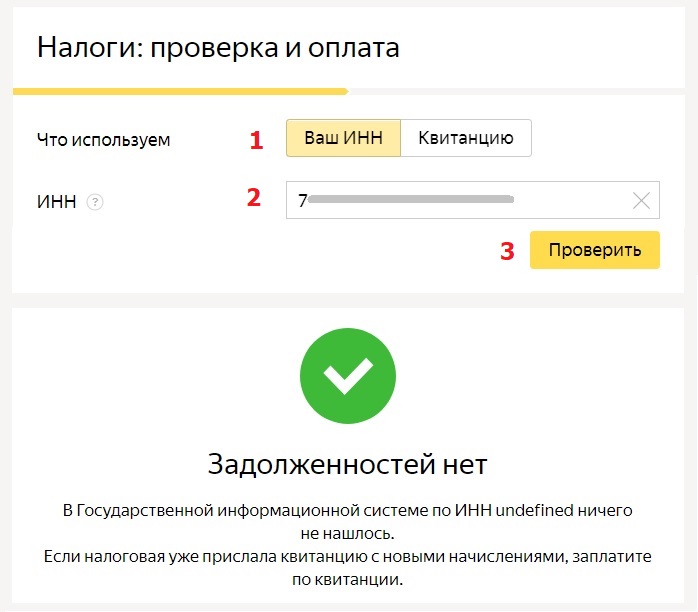

Узнать задолженность по налогам физического лица на сайте Gosuslugi.ru

Вторым вариантом проверить задолженность по налогам при помощи вашего ИНН является сайт государственных и муниципальных услуг. Подробнее о том как зарегистрироваться на сайте госуслуг читайте в данной статье.

После авторизации на портале, найти услугу “Проверка налоговых задолженностей” вы сможете по двум адресам:

1 адрес – вкладка Государственные услуги, услуга “Проверка налоговых задолженностей”.

.

2 адрес – вкладка все услуги по ведомствам -> Министерство финансов -> Федеральная налоговая служба -> услуга “Бесплатное информирование (в том числе в письменной форме) налогоплательщиков ….”

.

Так или иначе далее ваш путь лежит на страницу с описанием услуги. Здесь вы можете более подробно узнать об услуге “Проверка налоговых задолженностей”, получить дополнительную информацию о сроках оказания услуги, категории получателей данной услуги и причины отказа в предоставлении услуги.

После нажатия кнопки “Получить услугу”, система предложит вам ввести свой ИНН для получения информации о ваших долгах по налогам и сборам.

К сожалению на портале не предусмотрена оплата налоговых задолженностей. Поэтому для их оплаты вам придется воспользоваться сайтом ФНС России и сервисом “Личный кабинет налогоплательщика”.

Надеемся, что при проверке своих долгов по налогам и сборам на сайте госулсуг вы всегда будете получать только такие результаты.

Списание долгов: понимание ваших вариантов и последствий

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Списание долгов может облегчить бремя огромных долгов, но подходит не всем. Вот варианты для изучения.

Вот варианты для изучения.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Когда вам следует обратиться за списанием долга

- Осторожно: списание долга может усугубить ситуацию

- Списание долга через банкротство

- Списание долга с помощью планов управления долгом

- Списание долга через погашение долга

Содержание

- облегчение бремени задолженности

- Остерегайтесь: облегчение бремени задолженности может ухудшить положение

- Уменьшение бремени задолженности через банкротство

- Уменьшение задолженности посредством планов управления долгом

- Уменьшение задолженности посредством урегулирования задолженности

- Самостоятельное облегчение бремени задолженности

- Чего не следует делать

Обнаружите, что вы просто не добиваетесь прогресса в погашении долга, как бы вы ни старались? Если это так, вы можете столкнуться с огромными долгами.

Чтобы избавиться от этого финансового бремени, изучите варианты облегчения бремени задолженности. Эти инструменты могут изменить условия или сумму вашего долга, чтобы вы могли быстрее встать на ноги.

Но программы по облегчению бремени задолженности не являются правильным решением для всех, и важно понимать, какими могут быть последствия.

Списание долга может включать полное списание долга в случае банкротства; получение изменений в процентной ставке или графике платежей, чтобы снизить ваши платежи; или убеждение кредиторов согласиться принять меньше, чем полная сумма задолженности.

Когда вам следует обратиться за списанием задолженности

Рассмотрите возможность банкротства, управления долгом или погашения долга, если верно одно из следующих условий:

пять лет, даже если вы примете крайние меры по сокращению расходов.

Общая сумма вашего невыплаченного необеспеченного долга составляет половину или более вашего валового дохода.

С другой стороны, если вы потенциально можете погасить свои необеспеченные долги в течение пяти лет, рассмотрите план «сделай сам». Это может включать в себя сочетание консолидации долга, обращения к кредиторам и ужесточения бюджета.

Осторожно: списание долгов может усугубить ситуацию

В индустрии списания долгов есть мошенники, которые жаждут украсть у вас те небольшие деньги, которые у вас есть. Многие люди, которые участвуют в программах по облегчению бремени задолженности, не могут их завершить. Вы можете в конечном итоге с долгами, которые даже больше, чем когда вы начали.

Но списание долгов может дать вам новый старт или передышку, необходимую для того, чтобы наконец добиться реального прогресса.

Прежде чем заключать какое-либо соглашение, убедитесь, что вы понимаете и проверьте эти пункты:

Что вам нужно для квалификации.

Какие сборы вы будете платить.

Какие кредиторы получают выплаты и сколько; если ваш долг подлежит взысканию, убедитесь, что вы понимаете, кому принадлежит долг, чтобы платежи поступали в нужное агентство.

Налоговые последствия.

Списание долга посредством банкротства

Нет смысла вводить план погашения долга или план управления долгом, если вы не сможете заплатить в соответствии с договоренностью. Мы рекомендуем сначала поговорить с адвокатом по банкротству, прежде чем следовать какой-либо стратегии облегчения бремени задолженности. Первоначальные консультации часто бесплатны, и если вы не соответствуете требованиям, вы можете перейти к другим вариантам.

Наиболее распространенная форма банкротства, ликвидация по главе 7, может списать большую часть долгов по кредитным картам, необеспеченных личных кредитов и медицинских долгов. Это можно сделать за три-четыре месяца, если вы соответствуете требованиям. Что нужно знать:

Это не спишет причитающиеся налоги или обязательства по алиментам, и маловероятно, что задолженность по студенческому кредиту будет прощена.

Он уничтожит ваш кредитный рейтинг и останется в вашем кредитном отчете на срок до 10 лет, даже если вы восстановите свою кредитную историю. Это немаловажно, потому что плохая кредитная история может повлиять на ваше право на получение определенной работы, ваши шансы на аренду квартиры и на то, сколько вы платите за страхование автомобиля. Когда ваша кредитная история уже плохая, банкротство может позволить вам восстановить свою кредитную историю гораздо раньше, чем продолжать попытки погасить ее. (Узнайте больше о том, когда банкротство является лучшим вариантом.)

Если вы воспользовались услугами поручителя, ваше заявление о банкротстве возлагает на него единоличную ответственность за долг.

Если долги продолжают накапливаться, вы не можете снова подать заявление о банкротстве по главе 7 в течение восьми лет.

Возможно, это не лучший вариант, если вам придется отказаться от собственности, которую вы хотите сохранить.

Правила различаются в зависимости от штата. Как правило, определенные виды имущества освобождаются от банкротства, например, автомобили до определенной стоимости и часть капитала в вашем доме, но вам обычно приходится отказываться от второго автомобиля или грузовика, семейных реликвий, загородных домов и любых ценных вещей. коллекции.В этом может не быть необходимости, если вы «защищены от судебного решения», что означает, что у вас нет дохода или имущества, на которое мог бы обратить внимание кредитор. Кредиторы все еще могут подать на вас в суд и получить судебное решение, но они не смогут взыскать.

Правила различаются в зависимости от штата. Как правило, определенные виды имущества освобождаются от банкротства, например, автомобили до определенной стоимости и часть капитала в вашем доме, но вам обычно приходится отказываться от второго автомобиля или грузовика, семейных реликвий, загородных домов и любых ценных вещей. коллекции.

Правила различаются в зависимости от штата. Как правило, определенные виды имущества освобождаются от банкротства, например, автомобили до определенной стоимости и часть капитала в вашем доме, но вам обычно приходится отказываться от второго автомобиля или грузовика, семейных реликвий, загородных домов и любых ценных вещей. коллекции.Кроме того, не все с огромным долгом имеют право. Если ваш доход выше среднего для вашего штата и размера семьи или у вас есть дом, который вы хотите спасти от потери права выкупа, вам может потребоваться подать заявление о банкротстве в соответствии с главой 13.

Глава 13 представляет собой трех- или пятилетний план погашения, утвержденный судом, в зависимости от вашего дохода и долгов. Если вы сможете придерживаться плана на весь его срок, оставшийся необеспеченный долг будет погашен. Это займет больше времени, чем глава 7, но если вы сможете оплачивать платежи (большинство людей этого не делает), вы сохраните свою собственность. Информация о банкротстве по главе 13 остается в вашем кредитном отчете в течение семи лет с даты подачи заявки.

Если вы сможете придерживаться плана на весь его срок, оставшийся необеспеченный долг будет погашен. Это займет больше времени, чем глава 7, но если вы сможете оплачивать платежи (большинство людей этого не делает), вы сохраните свою собственность. Информация о банкротстве по главе 13 остается в вашем кредитном отчете в течение семи лет с даты подачи заявки.

Помощь с помощью планов управления задолженностью

План управления задолженностью позволяет вам погасить необеспеченные долги — обычно по кредитным картам — полностью, но часто по сниженной процентной ставке или без комиссии. Вы ежемесячно вносите один платеж в кредитное консультационное агентство, которое распределяет его между вашими кредиторами. Кредитные консультанты и компании, выпускающие кредитные карты, имеют давние соглашения, помогающие клиентам по управлению задолженностью.

Счета ваших кредитных карт будут закрыты, и в большинстве случаев вам придется жить без кредитных карт, пока вы не выполните план. (Многие люди не заполняют их.)

(Многие люди не заполняют их.)

Сами по себе планы управления долгом не влияют на ваш кредитный рейтинг, но закрытие счетов может повредить вашему рейтингу. После того, как вы выполнили план, вы можете снова подать заявку на кредит.

Однако пропущенные платежи могут выбить вас из плана. И важно выбрать агентство, аккредитованное Национальным фондом кредитного консультирования или Американской ассоциацией финансового консультирования. Даже в этом случае убедитесь, что вы понимаете сборы и какие альтернативы у вас могут быть для работы с долгами.

Облегчение долга путем погашения долга

Выплата долга — это финансовая игра в курицу, и обычно это плохая альтернатива банкротству. Мы не рекомендуем погашение задолженности для подавляющего большинства людей. Банкротство почти всегда является лучшим вариантом; урегулирование задолженности является последним средством для тех, кто сталкивается с огромным долгом, но не может претендовать на банкротство.

Компании по урегулированию долгов обычно просят вас перестать платить вашим кредиторам и вместо этого положить деньги на счет, который они контролируют. К каждому кредитору обращаются по мере того, как деньги накапливаются на вашем счету, и вы все больше и больше отстаете от платежей. Страх вообще ничего не получить может побудить кредитора принять предложение о единовременной выплате меньшего размера и согласиться не преследовать вас до конца.

Неуплата ваших счетов может привести к звонкам о взыскании задолженности, штрафам и, возможно, к судебному иску против вас. Урегулирование задолженности ничего не останавливает, пока вы все еще ведете переговоры. Ожидайте, по крайней мере, от четырех до шести месяцев, прежде чем начнутся предложения по урегулированию. В зависимости от того, сколько вы должны, процесс может занять годы.

И продолжающиеся просроченные платежи еще больше навредят вашему кредитному рейтингу.

Вам также может быть выставлен счет за уплату налогов на прощенные суммы (которые IRS считает доходом). Судебные процессы могут привести к аресту заработной платы и залогам имущества.

Судебные процессы могут привести к аресту заработной платы и залогам имущества.

Вы можете попытаться погасить долг самостоятельно или нанять профессионала. Однако бизнес по урегулированию долгов полон плохих актеров; Бюро финансовой защиты потребителей, Национальный центр права потребителей и Федеральная торговая комиссия предостерегают потребителей самым решительным образом.

Некоторые из этих компаний также рекламируют себя как компании по консолидации долга. Они не. Консолидация задолженности — это то, что вы можете сделать самостоятельно, и это не повредит вашему кредиту.

Самостоятельное облегчение бремени задолженности

Нельзя сказать, что вы не можете воспользоваться некоторыми из перечисленных выше вариантов облегчения бремени задолженности и создать свой собственный план.

Вы можете делать то, что делают кредитные консультанты в планах управления долгом: свяжитесь со своими кредиторами, объясните, почему вы отстали и какие уступки вам нужны, чтобы наверстать упущенное. У большинства компаний, выпускающих кредитные карты, есть программы помощи в трудных условиях, и они могут захотеть снизить ваши процентные ставки и отказаться от комиссий.

У большинства компаний, выпускающих кредитные карты, есть программы помощи в трудных условиях, и они могут захотеть снизить ваши процентные ставки и отказаться от комиссий.

Вы также можете узнать, как урегулировать задолженность, и договориться о соглашении, связавшись с кредиторами самостоятельно. (Узнайте, как вы можете договориться об урегулировании долга самостоятельно.)

Если ваш долг не является непреодолимым, могут быть доступны более традиционные стратегии погашения долга. Например, если ваш кредитный рейтинг все еще хороший, вы можете подать заявку на получение кредитной карты с предложением перевода остатка 0%, которое может дать вам некоторую передышку. Или вы можете найти кредит консолидации задолженности с более низкой процентной ставкой.

Эти варианты не повредят вашему кредиту; Пока вы делаете платежи, ваш кредитный рейтинг должен восстановиться.

Однако, если вы пойдете по этому пути, важно иметь план, который не позволит вам снова накопить долг по кредитной карте. Также может быть трудно претендовать на получение новой карты или кредита, когда вы по уши в долгах, потому что это часто приводит к пропущенным платежам или большим остаткам, а это наносит ущерб вашей кредитоспособности.

Также может быть трудно претендовать на получение новой карты или кредита, когда вы по уши в долгах, потому что это часто приводит к пропущенным платежам или большим остаткам, а это наносит ущерб вашей кредитоспособности.

Чего не делать

Иногда огромный долг приходит с разрушительной быстротой — кризис в области здравоохранения, безработица или стихийное бедствие. А может, пришло понемногу, и теперь кредиторы и коллекторские агентства заставляют вас платить, а вы просто не можете.

Если вы чувствуете себя перегруженным долгами, вот несколько вещей, которые не следует делать:

Не выплачивайте обеспеченный долг (например, оплату автомобиля) с опозданием, чтобы заплатить необеспеченный (например, больничный счет или кредитная карта). Вы можете потерять залог, обеспечивающий этот долг (ваш автомобиль).

Не занимайте под залог собственного дома. Вы подвергаете свой дом риску потери права выкупа, и вы можете превратить необеспеченный долг, который может быть уничтожен в результате банкротства, в обеспеченный долг, который не может быть погашен.

Подумайте дважды, прежде чем брать деньги взаймы с пенсионных счетов на рабочем месте. Если вы потеряете работу, ссуды могут превратиться в непреднамеренное снятие средств и вызвать налоговый счет, а это последнее, что вам нужно.

Не принимайте решения, основываясь на том, какие коллекторы оказывают на вас наибольшее давление; это может привести к действиям, которые не в ваших интересах. Вместо этого найдите время, чтобы изучить ваши варианты и выбрать лучший для вашей ситуации.

Пришло время избавиться от долгов

Зарегистрируйтесь, чтобы связать и отслеживать все, от карт до ипотечных кредитов, в одном месте.

Начало работы

Об авторе: Бев О’Ши — бывший автор кредитных историй в NerdWallet. Ее работы публиковались в New York Times, Washington Post, MarketWatch и других изданиях. Подробнее

На аналогичной ноте…

Оспаривание долга | ACCC

- Вы можете оспорить долг, которого у вас нет, или если вы не согласны с суммой.

- Получите юридическую консультацию, если вас доставят в суд.

- Вы можете подать нам жалобу на сборщиков долгов, если считаете, что они делают что-то, чего не должны делать.

Что делает ACCC

- Мы помогаем потребителям понять их права и обязанности при оспаривании долга.

- Мы принимаем отчеты и запросы о коллекторах.

Что ACCC не может сделать

- Мы не предоставляем юридических консультаций по долговым спорам.

Убедитесь, что вы действительно должны.

Если вы не уверены, обратитесь за доказательством к коллектору. Это может быть выписка со счета или другой документ. Коллектор должен предоставить вам эту информацию, когда вас об этом попросят.

Если с вами свяжутся по поводу старого долга, не подтверждайте долг в письменной форме, пока не получите юридическую консультацию. У вас может быть защита от долга.

Получите совет, если вы все еще не уверены, должны ли вы оплатить часть или весь долг. Бесплатные консультации можно получить в Национальной службе помощи по долгам , а также в местных юридических службах.

Бесплатные консультации можно получить в Национальной службе помощи по долгам , а также в местных юридических службах.

Узнайте больше о работе с коллекторами, загрузив брошюру Работа с коллекторами: ваши права и обязанности.

После того, как вы сообщили сборщику долгов, что долг находится в споре, деятельность по взысканию долга должна быть остановлена до тех пор, пока проблема не будет решена.

Список по умолчанию в вашем кредитном отчете не должен быть сделан. Чтобы получить копию своего кредитного отчета и убедиться в его правильности, посетите веб-сайт ASIC MoneySmart.

Если долг погашен

Если коллектор свяжется с вами по поводу долга, который вы уже выплатили, объясните ситуацию в письменной форме. Приложите копии любых документов, подтверждающих оплату долга.

Если коллектор продолжает связываться с вами, рассмотрите возможность обсуждения вопроса с финансовым консультантом или юристом. Вы можете подать жалобу во внешнюю схему разрешения споров. Вы также можете сообщить о проблеме в ACCC.

Вы также можете сообщить о проблеме в ACCC.

Если задолженность должна быть меньше

Вы можете признать, что у вас есть задолженность, но не согласиться с суммой.

Запросите подробную выписку по вашему счету, в которой указывается:

- сумма и дата предполагаемого долга

- как было рассчитано

- подробная информация обо всех произведенных платежах и причитающихся суммах. Это должно включать основную сумму, проценты, сборы и сборы.

Если это не ваш долг

Если к вам обратились по поводу долга, о котором вы ничего не знаете, это может быть случай ошибочной идентификации. Предъявление водительских прав или другого документа, удостоверяющего личность, может решить эту проблему, но коллектор не может заставить вас это сделать.

Вы также должны получить копию своего кредитного отчета, чтобы убедиться в его правильности.

Некоторые старые долги не могут быть взысканы коллекторами.

Если с вами свяжутся по поводу старого долга, не вносите платеж и не подтверждайте долг в письменной форме, пока не получите юридическую консультацию.

- прошло много времени с момента вашего последнего платежа или подтверждения долга

- никаких судебных действий по взысканию долга не предпринималось.

Как правило, на эту защиту можно положиться, если:

- Прошло 6 лет с момента последнего платежа или подтверждения долга

- в отношении вас нет судебного решения.

В Северной территории этот срок составляет 3 года.

В этом случае о взыскании долга через суд говорят, что срок давности истек. Суды не взыскивают долг. Если вы считаете, что с вами связались по поводу долга, срок давности которого истек, вам следует обратиться за юридической консультацией.

Обратитесь за юридической консультацией, если вас доставят в суд.

Если вы не согласны с задолженностью, обратитесь за юридической консультацией. Это может быть потому, что вы думаете:

- вы не должны заявленную сумму

- должны другую сумму или

- имеют действующую защиту.

Защита – это юридическое основание, по которому долг не может быть взыскан судом. Например, есть законы, запрещающие взыскание долгов через суд по прошествии определенного времени.

Если у вас есть защита от уплаты долга, вам необходимо подать документы в суд. Прежде чем делать это, обратитесь за юридической консультацией.

Вы все еще можете договориться о плане погашения. Вы можете сделать это, даже если против вас вынесен судебный приказ.

Об авторе