Узнай свою задолженность по инн: Наличие задолженности или переплаты | ФНС России

Как погасить задолженность, если не пришла квитанция

- Главная

- ТОС

- Совет ветеранов

- Общеобразовательные учреждения

- Учреждения культуры

- Библиотеки

- Фотогалерея

- Справочная

- Налоговая информирует

- Прокуратура разъясняет

- Полезная информация

- Объявления

- Муниципальное

образование- Глава муниципального образования

- Устав

- Вопросы местного значения

- Полномочия (102-ЗС)

- Полномочия (314-ЗС)

- Общественный совет

- Историческая справка

- Совет

депутатов- Состав и закреплённые территории

- График приема депутатами

- Регламент Совета депутатов

- Решения Совета депутатов

- Постоянные депутатские комиссии

- Местная

администрация- Структура администрации

- Кодекс этики муниципального служащего

- Постановления

- Распоряжения

- Муниципальные услуги

- Муниципальные программы

- Публичные слушания

- Кадровое обеспечение

- Аттестационная комиссия

- Результаты проверок

- Соглашение о мерах по социально-экономическому развитию и оздоровлению муниципальных финансов

- Аренда объектов недвижимого имущества, находящегося в собственности ВМО Верхнесадовский МО

- Бюджет

- Государственные закупки

- Исполнение отдельных государственных полномочий

- Отчет об исполнении

- Обращения

граждан- Интернет приемная

- График приема граждан должностными лицами

- Регламент рассмотрения обращений

- Информация о рассмотрении обращений граждан

- Противодействие

коррупции- Антикоррупционная экспертиза

- Комиссия по соблюдению требования к служебному поведению и урегулированию конфликта интересов

- Методические материалы посвящённые вопросам противодействия коррупции

- Нормативные правовые и иные акты в сфера противодействия коррупции

- Обратная связь для сообщений о фактах коррупции

- Сведения о доходах и расходах

- Формы документов, связанных с противодействием коррупции, для заполнения

- Безопасность

- Книга памяти

Главная / Налоговая информирует

Как заплатить налог без уведомления – это частый вопрос. Почта, увы, теряет письма, даже официальные. А граждане — налогоплательщики обязаны ежегодно рассчитываться с бюджетом по налоговым обязательствам. Например, своевременно уплатить за транспорт или землю. Расскажем, как рассчитаться по долгам без уведомления, если вы его не получили.

Почта, увы, теряет письма, даже официальные. А граждане — налогоплательщики обязаны ежегодно рассчитываться с бюджетом по налоговым обязательствам. Например, своевременно уплатить за транспорт или землю. Расскажем, как рассчитаться по долгам без уведомления, если вы его не получили.

ФНС уведомляет налогоплательщиков о суммах долга не позднее чем за 30 дней до завершения сроков уплаты. То есть если для перечисления задолженности за автомобиль установлен крайний срок — 1 декабря, следовательно, ИФНС должна направить платежные документы не позднее 1 ноября.

Если вы не получили соответствующее уведомление от ФНС о числящейся задолженности по налоговым обязательствам, это вовсе не означает, что вы ничего не должны государству.

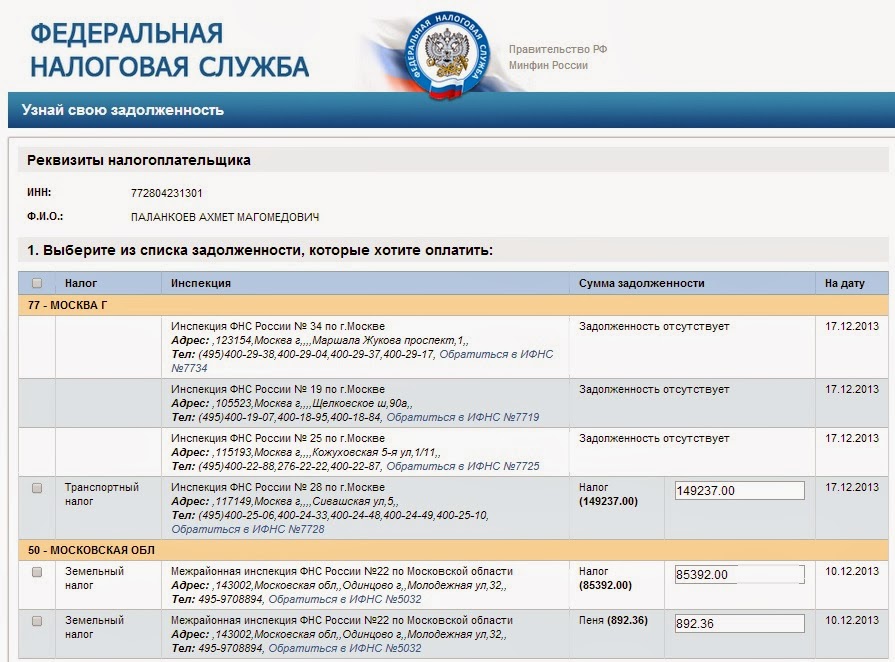

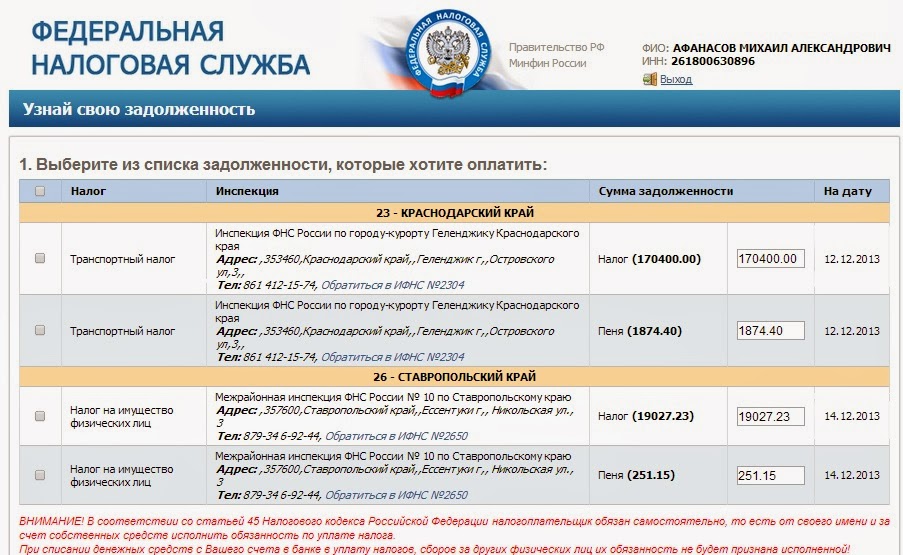

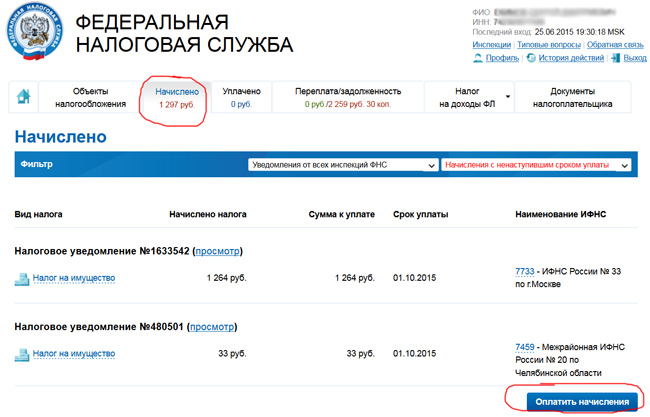

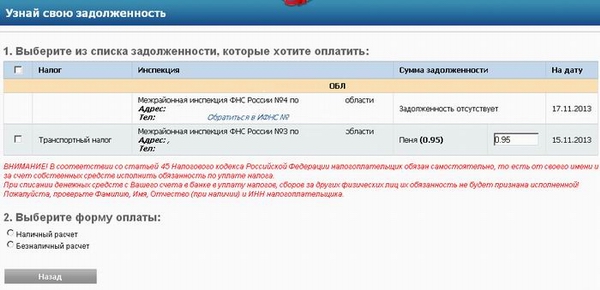

Проверить свою задолженность, а также распечатать квитанцию на оплату налогов по ИНН можно на официальном сайте ФНС. Процедура простая и не займет много времени. Потребуются ИНН, мобильный телефон и компьютер с доступом в Интернет и банковская карта. Также сформировать квитанцию на оплату налога можно через сайт «Госуслуги».

Также сформировать квитанцию на оплату налога можно через сайт «Госуслуги».

Отдельно отметим, что по НДФЛ рассылка квитанций на оплату не предусмотрена. По общему правилу этот налог за граждан уплачивает налоговый агент (работодатель или другая компания, от которой вы получили доход). Если же доход получен от продажи имущества, то в этом случае обязанность человека – самостоятельно подать декларацию 3-НДФЛ и уплатить налог. Никакая квитанция на оплату подоходного налога в 2018 году вам не придет.

ВАЖНО! Если гражданин зарегистрировался на официальном сайте «Госуслуги», то ФНС вправе не отправлять платежные документы через Почту России. Так как регистрация на государственном портале предполагает получение уведомлений, а также информацию о задолженности в онлайн — формате.

Межрайонная ИФНС России № 1 по г.Севастополю

Жители Иркутской области могут узнать свою задолженность по налогам через интернет

Человек за компьютером. Фото с сайта www.art5. karelia.ru.

karelia.ru.Узнать задолженность по налогам через интернет теперь может любой жителей Иркутской области. Сервис доступен на специальном сайте Управления федеральной налогой службы по Иркутской области. Проект реализован в целях информирования налогоплательщиков и повышения качества предоставляемых услуг. Ресурс является бесплатным и не собирает информацию о посетителях.

Для доступа к базе данных по задолженности перед бюджетом посетителю портала необходимо ввести свою фамилию и индивидуальный номер налогоплательщика (ИНН). В базе содержатся данные по долгам физических лиц. Помимо этого на портале содержатся адреса и контактные телефоны инспекций Федеральной налоговой службы.

Подписаться на итоги дня:

До встречи в 8 вечера!

Не забудьте подтвердить адрес

(письмо у вас на почте)

По программе «Народные инициативы» в Октябрьском округе реализуют четыре проекта в 2023 году

Глава Бурятии прокомментировал слова римского папы о жестокости чеченцев и бурят в СВО

Сбер полностью перевел инфраструктуру платформы умного дома на собственное ПО

Школьник из Качуга занял первое место в конкурсе от Росприроднадзора

Реализация Закона об улучшении сбора долгов

Обзор

- Часто задаваемые вопросы (FAQ)

- Федеральный регистр

- Свяжитесь с FCC

В 2004 г. Федеральная комиссия по связи США приняла правила, реализующие требования Закона об улучшении сбора долгов от 1996 г. (DCIA) (FCC № 04-72 (13 апреля 2004 г.)). См. 47 C. F. R. Part 1, Subpart O. Конгресс принял DCIA для усиления процедур взыскания федерального долга. Паб. Л.№ 104-134, 110 стат. 1321, 1358 (1996). Новые правила реализации DCIA FCC вступили в силу 16 июня 2004 г., за исключением изменений, касающихся обработки заявлений и других запросов просроченных должников, которые вступают в силу 1 октября 2004 г.

Федеральная комиссия по связи США приняла правила, реализующие требования Закона об улучшении сбора долгов от 1996 г. (DCIA) (FCC № 04-72 (13 апреля 2004 г.)). См. 47 C. F. R. Part 1, Subpart O. Конгресс принял DCIA для усиления процедур взыскания федерального долга. Паб. Л.№ 104-134, 110 стат. 1321, 1358 (1996). Новые правила реализации DCIA FCC вступили в силу 16 июня 2004 г., за исключением изменений, касающихся обработки заявлений и других запросов просроченных должников, которые вступают в силу 1 октября 2004 г.

Правила DCIA требуют, чтобы юридические или физические лица при ведении бизнеса с FCC своевременно оплачивать свои долги. В правилах также объясняется, как юридические или физические лица уведомляются о долгах перед FCC и как FCC будет взыскивать эти долги. Правила предусматривают, что если вы не погасите задолженность перед FCC, задолженность будет передана в Министерство финансов для взыскания. О вашей неуплате будет сообщено агентствам кредитной информации, и вы не сможете получить какие-либо лицензии или другие преимущества от FCC.

«Правило красного света»

Неспособность просроченных должников получить льготы FCC также известна как «правило красного света». Правило красных фонарей требует, чтобы Комиссия приостанавливала действия по заявлениям и другим запросам на получение пособий, когда организация, подающая заявку на получение или ищущая пособия, имеет просрочку по неналоговым долгам перед Комиссией, и отклоняла такие заявления или другие запросы, если просрочка не устранена. решено. При определении того, является ли лицо правонарушителем для целей правила красного света, Комиссия сопоставляет регистрационный номер FCC (или FRN) заявителя с его базой данных долгов; ФРН заявителя будет связан со всеми другими ФРН, связанными с тем же идентификационным номером налогоплательщика (ИНН). Чтобы получить FRN, перейдите на наш сайт регистрации CORES https://www.fcc.gov/cores

Проверка состояния вашей учетной записи FCC

Система индикации красных фонарей (RLD). FCC создала новую систему индикации красных фонарей (RLD), позволяющую организациям, ведущим дела с FCC, определять, есть ли у них просроченная задолженность. RLD позволяет вам проверить состояние вашей учетной записи по отдельным FRN и связывает другие FRN, использующие один и тот же TIN, при определении наличия непогашенных просроченных долгов. RLD теперь работает по адресу https://www.fcc.gov/redlight/.

RLD позволяет вам проверить состояние вашей учетной записи по отдельным FRN и связывает другие FRN, использующие один и тот же TIN, при определении наличия непогашенных просроченных долгов. RLD теперь работает по адресу https://www.fcc.gov/redlight/.

Регистратор сборов. Система Fee Filer позволяет оплачивать счета и дебиторскую задолженность Федеральной комиссии по связи США онлайн, включая просроченную задолженность. Чтобы оплатить счет, либо (а) войдите в систему, используя ФРН и пароль должника — любые счета извлекаются автоматически, либо (б) войдите в систему, используя любой ФРН должника, затем введите ФРН должника и номер счета для получения информации о счете.

Для получения помощи:

- Служба поддержки Financial Operations Group: 1-877-480-3201

- Электронная почта: [email protected]

- Часто задаваемые вопросы (FAQ)

Как получить кредитный рейтинг без номера социального страхования

Мы и все наши авторы стремимся предоставить вам высококачественный контент. Тем не менее, письменный контент на этом веб-сайте представляет исключительно точку зрения авторов, если не указано иное, но не представляет собой профессиональную финансовую или юридическую консультацию. Поскольку мы не можем гарантировать точность или полноту опубликованных статей или ссылок на источники, пожалуйста, используйте информацию по своему усмотрению.

Тем не менее, письменный контент на этом веб-сайте представляет исключительно точку зрения авторов, если не указано иное, но не представляет собой профессиональную финансовую или юридическую консультацию. Поскольку мы не можем гарантировать точность или полноту опубликованных статей или ссылок на источники, пожалуйста, используйте информацию по своему усмотрению.

Кредитный рейтинг — это трехзначное число, которое дает краткий обзор личного кредита человека. Это существенно влияет на важные финансовые вопросы, такие как одобрение кредитных линий и займов.

Кредитный рейтинг выводится из сведений в вашем кредитном отчете. Эти данные являются конфиденциальными и включают в себя такие вещи, как ваше имя, дата рождения, ваш адрес и номер социального страхования. Кредитный рейтинг может повлиять на многие аспекты вашей жизни, даже если вы не являетесь резидентом США. Если вы из другой страны и у вас нет номера социального страхования (SSN), вы узнаете больше о кредитных рейтингах, почему они важны и как вы можете подтвердить свой кредит без номера социального страхования ниже.

Используйте свой международный кредитный рейтинг в США

Выберите свою страну

Получение кредитного рейтинга без номера социального страхования

Ниже мы объясним, какое значение имеют кредитный рейтинг и кредитная история. , и может показаться пугающим, что такие важные вещи зависят от небольшого числа, такого как SSN. Хорошая новость в том, что это не так. Хотя для типичного процесса подачи заявки на получение кредита и установления кредитного рейтинга требуется SSN, ключевой момент, который следует помнить из этой статьи, заключается в том, что это не обязательно. Мы здесь, чтобы показать вам, как вы можете получить кредитный рейтинг без SSN и как создать кредитную историю без SSN.

Что такое кредитный рейтинг? Кредитный рейтинг — это трехзначное число, отражающее вашу кредитную историю и полученное из информации, содержащейся в вашем кредитном отчете. Ваш кредитный отчет содержит информацию, относящуюся к финансовой истории человека, такую как сумма вашего долга и то, как вы управляли этим долгом. Ссуды, кредитные линии (кредитные карты), телефонные счета, счета за электричество и другие счета за коммунальные услуги и даже медицинские счета — все это представлено в кредитном отчете. Проще говоря, он содержит сводку всех причитающихся денег и историю платежей.

Ссуды, кредитные линии (кредитные карты), телефонные счета, счета за электричество и другие счета за коммунальные услуги и даже медицинские счета — все это представлено в кредитном отчете. Проще говоря, он содержит сводку всех причитающихся денег и историю платежей.

Финансовая история передается в TransUnion, Experian и Equifax, три основных кредитных бюро в США. Каждый раз, когда вы открываете кредитную карту, берете кредит или открываете любой другой финансовый счет (включая счета за коммунальные услуги), эта информация передается в бюро кредитных историй. Кредитные бюро отслеживают, как управлять вашими долгами — когда вы производите платежи по своему долгу и как вы погасили свои долги. Информация, сообщаемая в бюро кредитных историй, собирается в кредитном отчете, и эта информация используется для расчета вашего кредитного рейтинга.

Кредитные баллы варьируются от 300 до 850. Числам присваивается значение от «отлично» до «плохо» и распределяется следующим образом:

800-850: Отлично Очень хорошо

670-739: Хорошо

580-559: Удовлетворительно

300-579: Плохо

Он влияет на вашу способность занимать деньги.

В какой-то момент жизни вы, вероятно, будете занимать деньги; например, вам может понадобиться взять кредит или открыть кредитную карту, чтобы совершать крупные покупки. Чем выше ваш кредитный рейтинг, тем выше ваши шансы на одобрение кредита или кредитной карты. Кроме того, высокий кредитный рейтинг также влияет на сумму денег, которую вы сможете занять. Высокий балл означает, что вы сможете занимать больше денег, а низкий балл означает, что вам придется занимать меньше (если вас вообще одобрят).

Это влияет на то, сколько денег вы тратите.

Ваш кредитный рейтинг также может повлиять на размер вашей задолженности. Когда вы берете кредит или открываете кредитную карту, с вас взимается процентная ставка, сумма, которую кредитор взимает за одолжение денег. Чем выше ваш кредитный рейтинг, тем ниже будут ваши процентные ставки, потому что кредиторы будут считать вас менее рискованным.

Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка, потому что кредиторы считают вас высоким риском. Процентные ставки влияют на сумму, которую вы тратите на погашение любых денег, которые вы занимаете. Например, если ваши процентные ставки низкие, вы будете платить меньше в течение срока действия кредита; однако, если ваши ставки высоки, вы будете платить больше за тот же период. Заемщики с нездоровой кредитной историей могут потратить на проценты на десятки или даже сотни тысяч долларов больше, чем те, у кого хорошая кредитная история.

Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка, потому что кредиторы считают вас высоким риском. Процентные ставки влияют на сумму, которую вы тратите на погашение любых денег, которые вы занимаете. Например, если ваши процентные ставки низкие, вы будете платить меньше в течение срока действия кредита; однако, если ваши ставки высоки, вы будете платить больше за тот же период. Заемщики с нездоровой кредитной историей могут потратить на проценты на десятки или даже сотни тысяч долларов больше, чем те, у кого хорошая кредитная история.Влияет на страховые взносы.

Ваш кредитный рейтинг может повлиять на взносы на автомобиль, здоровье, домовладельцев, арендаторов, страхование жизни и любой другой вид страхования. Как и кредиторы, страховые компании принимают во внимание ваш кредитный рейтинг для оценки вашего риска. Страховые компании считают тех, у кого высокий кредитный рейтинг, меньшим риском, чем тех, у кого низкий кредитный рейтинг.

В глазах страховой компании то, как вы управляете своими финансовыми обязательствами, отражает то, как вы управляете другими аспектами своей жизни. Например, если ваш балл высокий, вы будете считаться более ответственным в выплате своих долгов, а это означает, что вы также с большей вероятностью будете вести безопасное вождение, что приведет к более низкой премии по страхованию автомобиля.Это влияет на ваш доступ к коммунальным услугам.

Многие поставщики коммунальных услуг, такие как телефонные, интернет- и кабельные компании, проверяют кредитную историю перед открытием новых счетов клиентов. В зависимости от их политики вам может потребоваться платить больше за услугу, если ваш кредитный рейтинг низкий. Например, вас могут попросить внести залог или даже отказать в услуге.

1 90: Плохо

1 90 Те, кто ответственно относится к своим долгам, получают лучший кредитный рейтинг, чем те, кто этого не делает. Например, если вы производите платежи вовремя и на причитающуюся сумму, у вас нет чрезмерных сумм долга и вы используете свой кредит с умом, ваш кредитный рейтинг будет выше. Однако, если у вас большая сумма долга, вы не производите платежи должным образом, и если какой-либо из ваших счетов не в хорошем состоянии, это негативно повлияет на вашу кредитную историю.

Например, если вы производите платежи вовремя и на причитающуюся сумму, у вас нет чрезмерных сумм долга и вы используете свой кредит с умом, ваш кредитный рейтинг будет выше. Однако, если у вас большая сумма долга, вы не производите платежи должным образом, и если какой-либо из ваших счетов не в хорошем состоянии, это негативно повлияет на вашу кредитную историю.

Ваша кредитная история важна, потому что она может повлиять на ваше финансовое благополучие. Кредиторы и другие финансовые учреждения используют ваш кредитный рейтинг, а также информацию, содержащуюся в вашем кредитном отчете, для определения вашего риска как заемщика. Те, у кого высокий кредитный рейтинг, считаются менее рискованными, потому что они с большей вероятностью ответственно управляют своими долгами; кредиторы будут считать, что вы, скорее всего, своевременно погасите деньги, которые вы занимаете. Лица с низким кредитным рейтингом считаются высокорисковыми, поскольку они с большей вероятностью будут безответственно относиться к своему долгу, делая просроченные платежи, пропущенные платежи или не выполняя обязательства по кредитам.

Вот четыре основные причины, по которым ваш кредитный рейтинг важен:

Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка, потому что кредиторы считают вас высоким риском. Процентные ставки влияют на сумму, которую вы тратите на погашение любых денег, которые вы занимаете. Например, если ваши процентные ставки низкие, вы будете платить меньше в течение срока действия кредита; однако, если ваши ставки высоки, вы будете платить больше за тот же период. Заемщики с нездоровой кредитной историей могут потратить на проценты на десятки или даже сотни тысяч долларов больше, чем те, у кого хорошая кредитная история.

Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка, потому что кредиторы считают вас высоким риском. Процентные ставки влияют на сумму, которую вы тратите на погашение любых денег, которые вы занимаете. Например, если ваши процентные ставки низкие, вы будете платить меньше в течение срока действия кредита; однако, если ваши ставки высоки, вы будете платить больше за тот же период. Заемщики с нездоровой кредитной историей могут потратить на проценты на десятки или даже сотни тысяч долларов больше, чем те, у кого хорошая кредитная история. В глазах страховой компании то, как вы управляете своими финансовыми обязательствами, отражает то, как вы управляете другими аспектами своей жизни. Например, если ваш балл высокий, вы будете считаться более ответственным в выплате своих долгов, а это означает, что вы также с большей вероятностью будете вести безопасное вождение, что приведет к более низкой премии по страхованию автомобиля.

В глазах страховой компании то, как вы управляете своими финансовыми обязательствами, отражает то, как вы управляете другими аспектами своей жизни. Например, если ваш балл высокий, вы будете считаться более ответственным в выплате своих долгов, а это означает, что вы также с большей вероятностью будете вести безопасное вождение, что приведет к более низкой премии по страхованию автомобиля. Кредитные бюро используют конфиденциальную информацию для отслеживания вашей кредитной истории. Эта информация включает ваш номер социального страхования, ваше имя, дату рождения, ваш адрес и ваш трудовой стаж. Хотя номер социального страхования является идентификатором, который бюро кредитных историй используют для поиска и сбора вашей информации, это всего лишь один из нескольких идентификаторов. Если у вас нет номера социального страхования, кредитные бюро могут получить доступ к вашей кредитной истории, используя другие идентификаторы, такие как ваше имя, дата рождения, адрес и история занятости.

Эта информация включает ваш номер социального страхования, ваше имя, дату рождения, ваш адрес и ваш трудовой стаж. Хотя номер социального страхования является идентификатором, который бюро кредитных историй используют для поиска и сбора вашей информации, это всего лишь один из нескольких идентификаторов. Если у вас нет номера социального страхования, кредитные бюро могут получить доступ к вашей кредитной истории, используя другие идентификаторы, такие как ваше имя, дата рождения, адрес и история занятости.

Хотя номер социального страхования повышает точность сопоставления кредитной истории с потребителем, номер социального страхования не обязательно требуется для создания кредитного отчета и сопутствующего кредитного рейтинга.

Почему кредитный рейтинг важен для нерезидентов США Кредитный рейтинг так же важен для посетителей Соединенных Штатов, как и для жителей США. Например, если вы иностранный студент, обучающийся в США, вы можете захотеть купить автомобиль и, возможно, вам потребуется взять автокредит. Как и у резидентов США, ваш кредитный рейтинг повлияет на вашу способность обеспечить этот кредит; чем лучше ваш балл, тем выше ваши шансы на одобрение автокредита и тем ниже будет ваша процентная ставка.

Как и у резидентов США, ваш кредитный рейтинг повлияет на вашу способность обеспечить этот кредит; чем лучше ваш балл, тем выше ваши шансы на одобрение автокредита и тем ниже будет ваша процентная ставка.

Не США жители также могут захотеть арендовать квартиры, открыть счета у поставщиков коммунальных услуг (например, сотовой связи, кабельного и интернет-провайдеров) или даже купить дом. Кредитные баллы влияют на все эти важные жизненные решения.

Как установить кредитный рейтинг без номера социального страхованияЕсли вы живете в США, но не являетесь резидентом, и вы все равно можете установить кредитный рейтинг без номера социального страхования. Наличие кредитного рейтинга может быть полезным, пока вы живете в США, по разным причинам. Номер социального страхования — это только один из идентификаторов, которые кредитные бюро используют для создания кредитного отчета.

Ниже мы рассмотрим несколько различных способов получения кредита без номера социального страхования, пока вы проживаете в Соединенных Штатах.

Один из лучших способов установить кредитный рейтинг без SSN — получить кредитную карту. Компании-эмитенты кредитных карт являются крупнейшими источниками истории платежей клиентов, и они сообщают об этой истории в крупные кредитные бюро. Если у вас есть счет кредитной карты, об этом счете будет сообщено в бюро кредитных историй, и бюро кредитных историй будет использовать доступные личные идентификаторы для составления кредитного отчета. Если у вас нет номера социального страхования, эти идентификаторы включают ваше имя, дату рождения, адрес и трудовую книжку.

Новых заявителей часто просят предоставить номер социального страхования при подаче заявления на получение кредитной карты, так как это помогает удостоверить личность заявителей; однако для получения кредитной карты вам не нужен SSN. Как? С индивидуальным идентификационным номером налогоплательщика.

Если вы не являетесь резидентом США и платите налоги, вы можете получить кредитную карту с индивидуальным идентификационным номером налогоплательщика (ITIN). ИНН выдается Налоговой службой (IRS) и служит идентификационным номером для обработки налогов. Этот девятизначный номер выдается людям, которые должны иметь идентификатор налогоплательщика, но не имеют права на SSN, поскольку он позволяет им соблюдать налоговое законодательство и помогает обрабатывать и отслеживать платежи и налоговые декларации. Многие компании, выпускающие кредитные карты, позволяют получить кредитную карту с номером ITIN вместо SSN. Чтобы подать заявку на ITIN, свяжитесь с IRS и предоставьте необходимую документацию.

ИНН выдается Налоговой службой (IRS) и служит идентификационным номером для обработки налогов. Этот девятизначный номер выдается людям, которые должны иметь идентификатор налогоплательщика, но не имеют права на SSN, поскольку он позволяет им соблюдать налоговое законодательство и помогает обрабатывать и отслеживать платежи и налоговые декларации. Многие компании, выпускающие кредитные карты, позволяют получить кредитную карту с номером ITIN вместо SSN. Чтобы подать заявку на ITIN, свяжитесь с IRS и предоставьте необходимую документацию.

Как только вы защитите кредитную карту, убедитесь, что вы ответственно относитесь к ее управлению. Избегайте большого остатка (используя большую часть или всю кредитную линию) и своевременно вносите платежи. Если есть возможность, оплатите остаток в полном объеме. Ответственное управление вашей задолженностью по кредитной карте позволит вам достичь здорового кредитного рейтинга.

Новинка! Вы можете использовать свою международную кредитную историю из Австралии, Канады, Индии, Мексики и Великобритании, чтобы подать заявку на получение карты American Express® Personal Card в США

Открыть банковский счет Подобно компаниям, выпускающим кредитные карты, банки также передают информацию о потребителях в бюро кредитных историй. Возраст вашей учетной записи (как долго она была открыта) и то, как вы управляли ею, являются факторами, которые повысят ваш кредитный рейтинг. Поэтому настоятельно рекомендуется открыть банковский счет, если вы хотите получить кредитный рейтинг без SSN.

Возраст вашей учетной записи (как долго она была открыта) и то, как вы управляли ею, являются факторами, которые повысят ваш кредитный рейтинг. Поэтому настоятельно рекомендуется открыть банковский счет, если вы хотите получить кредитный рейтинг без SSN.

Если у вас есть счет в иностранном банке, он не повлияет на ваш кредитный рейтинг; Если вы хотите получить кредитную историю в США, вам необходимо открыть банковский счет в финансовом учреждении, расположенном в США. Вам не нужно иметь SSN, чтобы открыть банковский счет; Вместо этого можно использовать ИНН. Если у вас нет ITIN, существуют финансовые учреждения, которые позволят вам использовать ваш паспорт, идентификационный номер иностранца или другой идентификационный номер, выданный правительством.

Обратитесь в банки и кредитные союзы в вашем регионе, чтобы узнать, какие формы удостоверения личности они принимают для открытия счета.

Взять кредит Вы также можете получить кредит и повысить кредитный рейтинг, взяв кредит. Как и банковский счет, некоторые финансовые учреждения позволяют взять кредит без номера социального страхования. Вместо этого вы можете использовать индивидуальный идентификационный номер налогоплательщика, номер паспорта, идентификационный номер иностранца или удостоверение личности государственного образца. Как и при открытии банковского счета, вам нужно будет узнать в финансовых учреждениях, какой тип идентификации они требуют.

Как и банковский счет, некоторые финансовые учреждения позволяют взять кредит без номера социального страхования. Вместо этого вы можете использовать индивидуальный идентификационный номер налогоплательщика, номер паспорта, идентификационный номер иностранца или удостоверение личности государственного образца. Как и при открытии банковского счета, вам нужно будет узнать в финансовых учреждениях, какой тип идентификации они требуют.

После того, как вы возьмете кредит, информация о вашем счете будет передана в бюро кредитных историй, и, следовательно, вы сможете установить свой кредит и получить кредитный рейтинг. Чтобы получить здоровую кредитную историю, убедитесь, что вы правильно управляете своим кредитом. Своевременно вносите платежи по причитающейся сумме и погашайте ее в сроки кредита. Если возможно, досрочное погашение может улучшить ваш кредитный рейтинг; однако перед внесением предоплаты обязательно проконсультируйтесь с кредитором, поскольку некоторые учреждения взимают штрафы и сборы за досрочное погашение некоторых кредитов.

Компании, выпускающие кредитные карты, банки и кредитные союзы — не единственные учреждения, которые сообщают вашу информацию в бюро кредитных историй; Коммунальные службы тоже. Поставщики мобильных телефонов, электричества, кабельного телевидения, Интернета и других коммунальных услуг будут сообщать информацию о ваших счетах в бюро кредитных историй. Просто имея учетную запись у любого из этих поставщиков услуг, вы можете увеличить свой кредит и получить кредитный рейтинг без необходимости SSN.

Как и в случае с кредитной картой или кредитом, убедитесь, что вы своевременно оплачиваете счета за коммунальные услуги и выплачиваете причитающуюся сумму. Если вы сделаете просроченные платежи или пропустите платежи, или если ваша учетная запись будет удалена, вы не только потеряете услугу, но и ваш кредит также серьезно пострадает.

Отслеживание вашего кредитного рейтинга После того, как вы установили кредитную историю и кредитный рейтинг, важно отслеживать и то, и другое.

Регулярная проверка вашего кредитного отчета позволит вам не только оценить свое финансовое положение, но и решить любые потенциальные проблемы. Например, если ваш кредитный отчет содержит информацию, которая не относится к вам — кредитная карта, открытая на ваше имя, которую вы никогда не открывали, или списание средств с ваших счетов, которые вы никогда не открывали, — это может быть признаком кражи личных данных. Кредитные отчеты также могут отражать неточности — просроченные платежи, сделанные вовремя, или пропущенные платежи, которые вы сделали. Эти неточности могут негативно повлиять на ваш кредитный рейтинг и ваше финансовое благополучие.

Если вы обнаружите какие-либо проблемы с вашей кредитной историей, вы можете подать спор в бюро кредитных историй. Убедитесь, что у вас есть необходимая документация для поддержки ваших споров (например, оплаченные счета и аннулированные чеки за произведенные платежи).

Об авторе