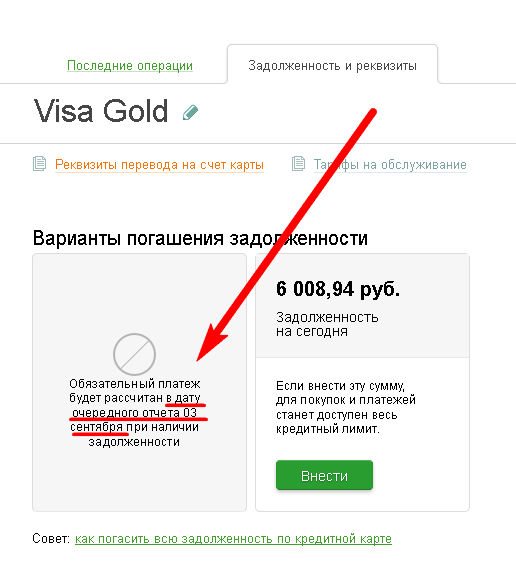

Узнать кредитные задолженности: как узнать задолженность по кредитам

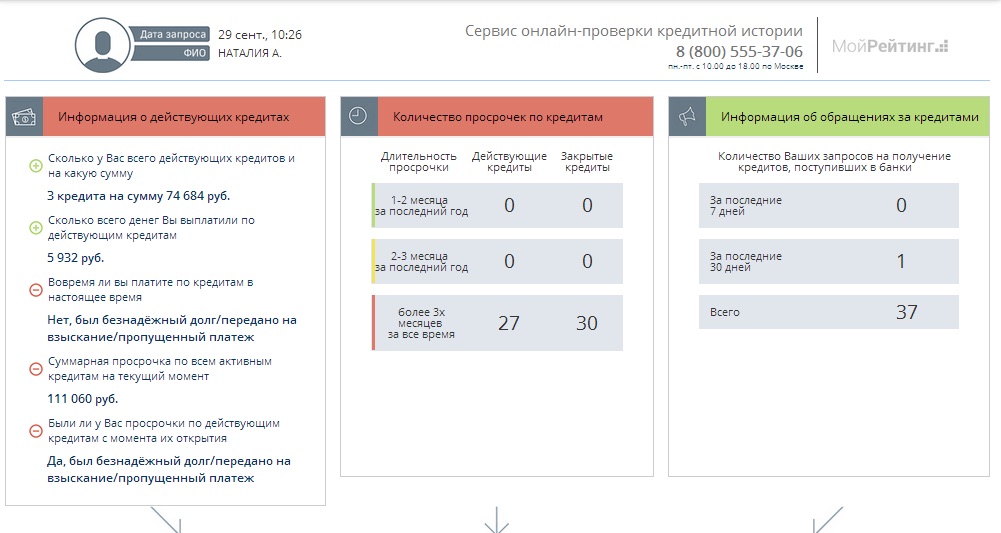

Проверка кредитной истории

Бесплатно заказывайте отчет о кредитной истории 2 раза в год на сайте нужного бюро

Получите отчет о кредитной истории в течение дня

Улучшите историю, чтобы оформить кредит или ипотеку на более выгодных условияхКак узнать кредитную историю

1

Оформите заявление на портале Госуслуг

Чтобы получить перечень кредитных бюро, где хранится ваша история

2

Дождитесь email

В течение дня придет письмо со списком бюро, в которых хранится ваша кредитная история

3

Получите список бюро

Используя логин и пароль от портала Госуслуг, перейдите в личный кабинет каждого бюро из списка

Закажите отчет о кредитной истории

На сайте выбранного бюро закажите отчет

Как это работает

Если вы оформляете кредит или кредитную карту, это отражается в кредитной историиБанк отправляет информацию о ваших кредитах как минимум в одно кредитное бюро

Чтобы одобрить кредит, банк обращается в бюро и запрашивает кредитную историю заемщика

Банк может не выдать кредит или ипотеку или предложить менее выгодные условия. Некоторые компании запрашивают кредитную историю соискателя перед наймом на работу — плохой рейтинг может стать причиной отказа.

Некоторые компании запрашивают кредитную историю соискателя перед наймом на работу — плохой рейтинг может стать причиной отказа.

- \n

- Индивидуальный кредитный рейтинг \n

- Данные о всех кредитных обязательствах \n

- Информация о том, кто интересовался вашей кредитной историей \n

- Сумма, место и дата выдачи кредита \n

- Данные о созаемщиках и поручителях \n

- Информация о сроках погашения кредита \n

Также отчет может содержать информацию по судебным решениям о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов. Например, по неисполненным алиментным обязательствам.

\n\n\n» } }, { «@type»: «Question», «name»: «Как часто обновляется кредитная история в БКИ?», «acceptedAnswer»: { «@type»: «Answer», «text»: « \n\n»

}

},

{

«@type»: «Question»,

«name»: «Сколько хранится кредитная история?»,

«acceptedAnswer»: {

«@type»: «Answer»,

«text»: «

\n\n»

}

},

{

«@type»: «Question»,

«name»: «Сколько хранится кредитная история?»,

«acceptedAnswer»: {

«@type»: «Answer»,

«text»: «10 лет с последнего обновления. После этого срока кредитная история аннулируется.

\n\n» } }, { «@type»: «Question», «name»: «Как исправить ошибку в кредитной истории?», «acceptedAnswer»: { «@type»: «Answer», «text»: «Напишите заявление в БКИ, в отчете из которого вы обнаружили ошибку. Условия подачи заявления уточняйте на сайте бюро. БКИ свяжется с банком и устранит ошибку, если информация подтвердится. Бюро сообщит о принятом решении в течение 30 дней. Если БКИ не исправит ошибку, можно обратиться в суд.

\n\n» } }, { «@type»: «Question», «name»: «Как улучшить кредитную историю?», «acceptedAnswer»: { «@type»: «Answer», «text»: «Негативную информацию нельзя удалить из отчета. Но если вы оформите новый небольшой кредит или кредитную карту и будете погашать его вовремя, кредитная история может улучшиться.

Центральный каталог кредитных историй, содержит в себе сведения о том, в каком именно БКИ хранится кредитная история заемщика. Создан и поддерживается Банком России.

\n\n» } }, { «@type»: «Question», «name»: «Передается ли информация о возникшем перелимите по кредитной карте?», «acceptedAnswer»: { «@type»: «Answer», «text»: «Банк обязан передавать всю имеющуюся информацию, определенную федеральным законом «О кредитных историях», в отношении своих клиентов хотя бы в одно БКИ, без получения согласия на ее предоставления.

Кредитная история — это сформированная из разных источников информация о кредитных и других обязательствах, которую кредитные организации передают в единое хранилище — Бюро кредитных историй.

Что такое перечень БКИ?Перечень БКИ — список кредитных бюро, в которых хранится ваша кредитная история.

Обязательно ли мне заходить на каждый сайт бюро из полученного списка, чтобы проверить свою кредитную историю? Однако, чтобы получить более подробную информацию, рекомендуем проверить кредитную историю во всех бюро из перечня.

Откуда БКИ берет информацию?

Однако, чтобы получить более подробную информацию, рекомендуем проверить кредитную историю во всех бюро из перечня.

Откуда БКИ берет информацию?

По закону № 218-ФЗ «О кредитных историях» банки обязаны передавать информацию о клиентах хотя бы в одно бюро кредитных историй. Получение согласия на предоставление такой информации не требуется.

В какой срок банк должен передать информацию об изменениях в кредитной истории в БКИ?В течение 5 рабочих дней с момента изменений обязательств. Например, оформления кредита или возникновения задолженности.

Сколько раз в год я могу узнать свою кредитную историю? Бесплатно — 2 раза в год на сайте выбранного БКИ. Платно — без ограничений, в зависимости от выбранного БКИ.

Что такое кредитный рейтинг?

Платно — без ограничений, в зависимости от выбранного БКИ.

Что такое кредитный рейтинг?

На основании информации из кредитной истории формируется ваша персональная оценка — кредитный рейтинг. Для банка оценка означает вашу финансовую надежность, а для вас показывает шансы на одобрение кредита.

Зачем проверять кредитную историю?- Чтобы защититься от мошенников и узнать, есть ли кредиты, которые были оформлены на вас без вашего ведома

- Проверить, нет ли ошибки в кредитной истории

- Проверить, если у вас не активные банковские карты, которые числятся в истории как действующий кредит

- Убедиться, что у вас нет просроченных платежей и забытых кредитов

- Узнать, кто интересовался вашей кредитной историей

Банк может не выдать кредит или ипотеку или предложить менее выгодные условия. Некоторые компании запрашивают кредитную историю соискателя перед наймом на работу — плохой рейтинг может стать причиной отказа.

Некоторые компании запрашивают кредитную историю соискателя перед наймом на работу — плохой рейтинг может стать причиной отказа.

- Индивидуальный кредитный рейтинг

- Данные о всех кредитных обязательствах

- Информация о том, кто интересовался вашей кредитной историей

- Сумма, место и дата выдачи кредита

- Данные о созаемщиках и поручителях

- Информация о сроках погашения кредита

Также отчет может содержать информацию по судебным решениям о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов. Например, по неисполненным алиментным обязательствам.

Как часто обновляется кредитная история в БКИ?БКИ обновляет кредитную историю в течение 1 рабочего дня после получения информации от банка.

10 лет с последнего обновления. После этого срока кредитная история аннулируется.

Как исправить ошибку в кредитной истории?Напишите заявление в БКИ, в отчете из которого вы обнаружили ошибку. Условия подачи заявления уточняйте на сайте бюро. БКИ свяжется с банком и устранит ошибку, если информация подтвердится. Бюро сообщит о принятом решении в течение 30 дней. Если БКИ не исправит ошибку, можно обратиться в суд.

Как улучшить кредитную историю?Негативную информацию нельзя удалить из отчета. Но если вы оформите новый небольшой кредит или кредитную карту и будете погашать его вовремя, кредитная история может улучшиться.

Центральный каталог кредитных историй, содержит в себе сведения о том, в каком именно БКИ хранится кредитная история заемщика. Создан и поддерживается Банком России.

Передается ли информация о возникшем перелимите по кредитной карте?Да, передается. Согласно требованиям ФЗ № 218 «О кредитных историях» банк обязан передавать в БКИ данную информацию.

На каком основании банк передал сведения в БКИ, если со стороны клиента не было согласия?Банк обязан передавать всю имеющуюся информацию, определенную федеральным законом «О кредитных историях», в отношении своих клиентов хотя бы в одно БКИ, без получения согласия на ее предоставления.

Как узнать оформлен ли на тебя кредит

Вас беспокоят коллекторы? Уверены, что не оформляли кредит, но звонят сотрудника банка и утверждают, что у вас есть задолженность? Ссуда давно погашена, но почему-то приходят письма о инициативе судебного разбирательства? Тогда читайте дальше.

Главным критерием оценки благонадежности служит информация, которую кредитор получает из бюро кредитных историй. Там же содержится информация о прошлой и текущей финансовой ситуации. Каждый совершеннолетний гражданин Украины может сам проверить свою историю и узнать нет ли у него обязательств перед банком или МФО.

Кредитная история: что это и зачем нужно

Все данные о финансовых операциях сохраняются в банке и подаются в бюро. Чтобы вы могли взять кредит онлайн 24/7, а также упростить взаимодействие между банками, была создана общая база – УБКИ. Украинское бюро кредитных историй аккумулирует данные по физическим лицам-заемщикам со всех банковских учреждений страны. Именно туда подается запрос при всех типах ссуд:

Украинское бюро кредитных историй аккумулирует данные по физическим лицам-заемщикам со всех банковских учреждений страны. Именно туда подается запрос при всех типах ссуд:

- Скоринговые экспресс-программы от МФО.

- Оформление ипотеки.

- Потребительские ссуды наличными.

- Кредитные карты.

- Автозаймы.

На основании полученной информации кредитор принимает решение. Наличие залогового имущества, депозитов, поручителей – все это второстепенные факторы. Поэтому важно всегда иметь точное представление о том, что происходит с историей.

4 способа узнать, нет ли открытых кредитов

Непогашенная задолженность, особенно с просрочками, негативно влияет на рейтинг. Средний показатель для заемщика в Украине варьируется в пределах от 360 до 450. При такой оценке можно рассчитывать на то, что любой банк выдаст ссуду. Существует несколько способов проверить данные:

-

На сайте УБКИ – вверху с правой стороны предусмотрена опция «вход для заемщика».

- С помощью Приват 24 – в разделе счетов есть меню «Кредитный рейтинг».

- В приложении от УБКИ, его можно скачать под IOS и Android.

- В приложении Privat24 в меню «Рейтинг».

Обратите внимание! В бюро кредитных историй вы можете бесплатно получить информацию раз в год и узнать, оформлен ли на вас кредит. При обращении через Приватбанк действуют те же условия. Так, один раз за 365 дней узнать свой рейтинг можно бесплатно. Каждый последующий запрос стоит 50 грн.

Алгоритм работы с УБКИ

Чтобы узнать информацию по займам нужно пройти регистрацию и авторизоваться:

- Зайти в соответствующее меню (на сайте – справа вверху) или скачать приложение.

- Указать и подтвердить номер телефона.

- Внести данные по паспорту: ФИО и идентификационный код.

Обратите внимание! При первичном обращении необходимо пройти Facecontrol. Все, что для этого нужно – дать согласие на доступ к камере на планшете, телефоне или ПК и следовать инструкции.

Все, что для этого нужно – дать согласие на доступ к камере на планшете, телефоне или ПК и следовать инструкции.

Если процедура прошла успешно, то на следующем этапе система подтвердит ваши персональные данные, и предложит возможность получить кредитную историю.

Как узнать о долгах через Приватбанк

Работа с Приватом намного проще. Но опция доступна только клиентам банка. Нужно на сайте или в приложении найти меню «все счета», затем подпункт «КР» – кредитный рейтинг и оформить запрос.

Обработка заявки занимает не более 10 минут. Один раз в год можно получить информацию бесплатно. Если это повторное обращение ранее, чем через 365 дней, то на балансе карты должно быть не менее 50 грн.

Все кредитные бюро Украины:

| ПРИВАТНЕ АКЦІОНЕРНЕ ТОВАРИСТВО «ПЕРШЕ ВСЕУКРАЇНСЬКЕ БЮРО КРЕДИТНИХ ІСТОРІЙ» | 33691415 | 2002 | Київ |

вул. Євгена Сверстюка Євгена Сверстюка |

11 | ПАЛАМАРЧУК АНТОНІНА БОРИСІВНА |

| ПРИВАТНЕ АКЦІОНЕРНЕ ТОВАРИСТВО «МІЖНАРОДНЕ БЮРО КРЕДИТНИХ ІСТОРІЙ» | 34299140 | 3062 | Київ | проспект Перемоги | 65 | ЙОХАННЕССОН ЙОН ГОЙТІ |

| ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «УКРАЇНСЬКЕ БЮРО КРЕДИТНИХ ІСТОРІЙ» | 33546706 | 1001 | Київ | вул. Грушевського | 1-Д | ПШЕНИЧНИЙ БОГДАН ОЛЕГОВИЧ |

| ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «УНІВЕРСАЛЬНЕ БЮРО КРЕДИТНИХ ІСТОРІЙ» | 35211444 | 3040 | Київ |

вул. Васильківська Васильківська |

14 | ОМЕЛЬЯНЕНКО АНДРІЙ МИКОЛАЙОВИЧ |

| ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «НЕЗАЛЕЖНЕ БЮРО КРЕДИТНИХ ІСТОРІЙ» | 37120019 | 1033 | Київ | вул. Володимирська | 78 | ЧЕБОТАРЬОВ СЕРГІЙ ОЛЕГОВИЧ |

| ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «БЮРО КРЕДИТНИХ ІСТОРІЙ «УКРАЇНСЬКЕ КРЕДИТНЕ БЮРО» | 31404479 | 3186 | Київ | Чоколівський бульвар | 13 | ОСТАПЧУК СЕРГІЙ ІВАНОВИЧ |

| ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «РОЗДРІБНЕ БЮРО КРЕДИТНИХ ІСТОРІЙ» | 38979450 | 1023 | Київ | площа Спортивна | 1-А | МАТРОС ЄВГЕНІЙ ОЛЕКСІЙОВИЧ |

| ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ОНЛАЙН БЮРО КРЕДИТНИХ ІСТОРІЙ» | 43514801 | 1030 | Київ |

вул. Івана Франка Івана Франка |

40-Б, | ДИКЄЄВ ДМИТРО ПАВЛОВИЧ |

Инструменты для автоматической проверки истории

С появлением МФО и онлайн кредитов случаи мошенничества возросли. Поэтому финансовые учреждения предлагают специальные решения для постоянного контроля ситуации:

- СМС-оповещение.

- Услуга «Статус контроль».

СМС- уведомление – это часть услуги «Статус контроль». В рамках сотрудничества вы будете получать уведомление о каждом изменении в рейтинге. Эта опция стоит 15 грн в месяц.

Полный пакет инструментов предполагает доступ ко всем отчетам на сайте бюро, возможность отслеживать свои кредиты и их статус. Кроме того, в этом пакете есть опция freeze. Эта функция защищает от различных мошеннических схем и сведет риск того, что кто-то возьмет деньги в долг на ваше имя к нулю. Так как она оповещает все финансовые институты о том, что на текущий момент вы не планируете оформлять ссуду. Функция включается и выключается непосредственно в приложении или на сайте УБКИ. Стоимость полного пакета инструментов «Статус контроль» 500 грн в год.

Функция включается и выключается непосредственно в приложении или на сайте УБКИ. Стоимость полного пакета инструментов «Статус контроль» 500 грн в год.

Как видите, существует достаточно решений, которые помогут проверить нет ли у вас займов, узнать свой рейтинг и защититься от мошеннических схем. Если вы хотите повышать свою финансовую грамотность и узнать более детальную информацию о взаимодействии с кредитным бюро, то переходите по ссылке.

Получите подробную информацию о своей кредитной истории

2021-07-16 09:00:00

Получите подробную информацию о своей кредитной истории

Что такое кредитная история?

Кредитная история есть у любого человека, который хоть раз в жизни пользовался кредитными услугами банков, микрокредитных организаций, ломбардов, лизинговых компаний и магазинов бытовой техники, мебели и т.д.

Кредитная история – это подробная информация о том, где, сколько и у какой кредитной организации вы брали в долг, и как впоследствии его выплачивали, то есть отражение вашей финансовой дисциплины как заёмщика.

Зачем это нужно?

На основании кредитной истории оценивается финансовое состояние заемщиков, а также их способность погашать задолженность, а также формируется рейтинговая система (скоринг) заемщиков.

Кредитный скоринг – это система оценки вашей способности погасить кредит, характеризующаяся присваением баллов. Баллы, которые вам присваиваются, зависят от наличия или отсутствия просроченной задолженности, а также от таких факторов как доходы, вид деятельности, возраст и семейное положение и др.

Важно! Для увеличения скорингового балла вам необходимо следить за своей кредитной историей, не перегружать свою долговую нагрузку и своевременно исполнять обязательства.

Чем выше балл, тем выше шанс получить кредит и кредитные продукты.

Знаете ли вы, что кредитную историю можно получить через Единый портал (my.gov.uz)?

Для этого достаточно зарегистрироваться на Едином портале и перейти в раздел «Получение кредитной истории».

После нескольких шагов вам будет предоставлена подробная информация о полученных вами кредитах.

Важно! Вы имеете право получать информацию о своей кредитной истории бесплатно один раз в год и на платной основе – неогрниченное число раз без указания каких-либо причин.

Вам будут ставить оценку в качестве заемщика. Если у вас хорошая оценка, банки будут с уверенностью сотрудничать с вами, когда вы будете получать очередной кредит в будущем, а в противном случае.

Статья 5. Представление информации в бюро кредитных историй / КонсультантПлюс

КонсультантПлюс: примечание.

О сроках предоставления и рекомендациях по отражению информации, предусмотренной ФЗ от 03.04.2020 N 106-ФЗ, см. Информационные письма Банка России от 07.04.2020 N ИН-05-47/52, от 01.06.2020 N ИН-05-47/95.

Статья 5. Представление информации в бюро кредитных историй

КонсультантПлюс: примечание.

С 01.01.2022 в часть 1 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

1. Источники формирования кредитной истории представляют всю имеющуюся информацию, определенную статьей 4 настоящего Федерального закона, в бюро кредитных историй на основании заключенного договора об оказании информационных услуг. Допускается заключение договора об оказании информационных услуг с несколькими бюро кредитных историй.

Допускается заключение договора об оказании информационных услуг с несколькими бюро кредитных историй.

2. Договор об оказании информационных услуг, заключаемый между источником формирования кредитной истории и бюро кредитных историй, является договором присоединения, условия которого определяет бюро кредитных историй.

КонсультантПлюс: примечание.

С 01.01.2022 статья 5 дополняется частью 2.1 (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

3. Утратил силу с 1 марта 2015 года. — Федеральный закон от 28.06.2014 N 189-ФЗ.

КонсультантПлюс: примечание.

С 01.01.2022 в часть 3.1 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

3.1. Источники формирования кредитной истории — кредитные организации, микрофинансовые организации, кредитные кооперативы и операторы инвестиционных платформ обязаны представлять всю имеющуюся информацию, определенную статьей 4 настоящего Федерального закона, в отношении заемщиков, поручителей, принципалов хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, без получения согласия на ее представление, за исключением случаев, в которых Правительством Российской Федерации установлены ограничения на передачу информации в соответствии с частью 7 настоящей статьи, а также лиц, в отношении которых Правительством Российской Федерации установлены указанные ограничения.

(часть 3.1 введена Федеральным законом от 28.06.2014 N 189-ФЗ; в ред. Федеральных законов от 31.12.2017 N 481-ФЗ, от 02.08.2019 N 259-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 статья 5 дополняется частями 3.1-1 и 3.1-2 (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

3.2. Источники формирования кредитных историй — организации, являющиеся заимодавцами по договорам займа (за исключением кредитных организаций, микрофинансовых организаций и кредитных кооперативов), вправе представлять в бюро кредитных историй имеющуюся информацию, определенную статьей 4 настоящего Федерального закона, в отношении заемщиков, поручителей хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, без получения согласия на ее представление, а также обязаны представлять в бюро кредитных историй информацию о погашении займов, информация о которых была ранее передана в бюро кредитных историй.

(часть 3.2 введена Федеральным законом от 28. 06.2014 N 189-ФЗ)

06.2014 N 189-ФЗ)

3.3. Источники формирования кредитных историй — организации, в пользу которых вынесены вступившие в силу и не исполненные в течение 10 дней решения суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, при взыскании неисполненных алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи вправе представлять имеющуюся информацию о денежных суммах, определенную пунктом 3 части 3 и пунктом 3 части 7 статьи 4 настоящего Федерального закона, а также информацию, содержащуюся в титульной части кредитной истории в отношении должников, в бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, без получения согласия на ее представление. Источник формирования кредитных историй — организация, в пользу которой вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, — об исполнении алиментных обязательств, а также обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи обязаны сообщать в бюро кредитных историй информацию об исполнении решения суда (полном или частичном), информация о котором ранее направлялась в бюро кредитных историй, в течение пяти рабочих дней со дня, когда им стала известна соответствующая информация, а также обязаны направить уведомление должнику о передаче информации о нем в бюро кредитных историй в порядке, установленном Банком России.

Источник формирования кредитных историй — организация, в пользу которой вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, — об исполнении алиментных обязательств, а также обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи обязаны сообщать в бюро кредитных историй информацию об исполнении решения суда (полном или частичном), информация о котором ранее направлялась в бюро кредитных историй, в течение пяти рабочих дней со дня, когда им стала известна соответствующая информация, а также обязаны направить уведомление должнику о передаче информации о нем в бюро кредитных историй в порядке, установленном Банком России. Бюро кредитных историй обязано включить такую информацию в состав кредитной истории.

Бюро кредитных историй обязано включить такую информацию в состав кредитной истории.

(часть 3.3 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 часть 3.4 статьи 5 излагается в новой редакции (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

3.4. Источник формирования кредитной истории, в отношении которого открыто конкурсное производство, обязан представлять следующую информацию:

1) об организации, в отношении которой открыто конкурсное производство;

2) содержащуюся в титульной части кредитной истории субъекта кредитной истории;

3) о величине обязательства заемщика, поручителя на дату отзыва лицензии кредитной организации на осуществление банковских операций, исключения из государственного реестра микрофинансовой организации, кредитного кооператива и на дату завершения конкурсного производства организации;

4) об исполнении обязательства (об исполнении обязательства в соответствии с условиями договора займа (кредита) в принудительном порядке, о списании задолженности по договору займа (кредита) с баланса организации, об уступке права требования третьим лицам с указанием третьих лиц) на дату завершения конкурсного производства организации.

(часть 3.4 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 часть 3.5 статьи 5 излагается в новой редакции (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

3.5. Источник формирования кредитной истории, находящийся в процессе ликвидации, обязан представлять следующую информацию:

1) об организации, которая находится в процессе ликвидации;

2) содержащуюся в титульной части кредитной истории субъекта кредитной истории;

3) о величине обязательства заемщика, поручителя на дату отзыва лицензии кредитной организации на осуществление банковских операций, исключения из государственного реестра микрофинансовой организации, кредитного кооператива и на дату завершения процесса ликвидации организации;

4) об исполнении обязательства (об исполнении обязательства в соответствии с условиями договора займа (кредита) в принудительном порядке, о списании задолженности по договору займа (кредита) с баланса организации, об уступке права требования третьим лицам с указанием третьих лиц) на дату завершения процесса ликвидации организации.

(часть 3.5 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 часть 3.6 статьи 5 утрачивает силу (ФЗ от 31.07.2020 N 302-ФЗ).

3.6. Источник формирования кредитной истории, в отношении которого открыты конкурсное производство или ликвидация, представляет информацию в те же бюро кредитных историй, в которые он представлял информацию ранее. После завершения конкурсного производства или ликвидации организации передается в бюро кредитных историй вся оставшаяся информация (в случае ее наличия).

(часть 3.6 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в ч. 3.7 ст. 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

3.7. Информационная часть кредитной истории представляется источниками формирования кредитной истории в бюро кредитных историй без согласия субъекта кредитной истории в срок, не превышающий пяти рабочих дней со дня ее формирования.

(часть 3.7 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

3.8. Положения частей 3.1 — 3.7 настоящей статьи не распространяются на межбанковские операции.

(часть 3.8 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в часть 3.9 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

3.9. В случае наличия у заемщика — физического лица кредитной истории на момент принятия к производству заявления о признании его несостоятельным (банкротом) источник формирования кредитной истории — финансовый управляющий обязан представлять информацию, определенную подпунктом «г» пункта 1 части 3 статьи 4 настоящего Федерального закона, в бюро кредитных историй, в которых сформирована кредитная история указанного субъекта кредитной истории, а при отсутствии у заемщика — физического лица кредитной истории на момент принятия к производству заявления о признании его несостоятельным (банкротом) финансовый управляющий обязан направлять такую информацию хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй.

(часть 3.9 введена Федеральным законом от 29.06.2015 N 154-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 статья 5 дополняется частями 3.10 — 3.15 (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

С 01.01.2022 в часть 4 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

4. Информация о передаче сведений, определенных статьей 4 настоящего Федерального закона, о заемщике, поручителе, принципале в бюро кредитных историй должна содержаться в договоре займа (кредита), договоре поручительства, заключаемых источником формирования кредитной истории с заемщиком, поручителем, а также в банковской гарантии.

(часть 4 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в часть 4.1 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

4.1. Субъект кредитной истории представляет источнику формирования кредитной истории код субъекта кредитной истории при заключении договора займа (кредита), если у субъекта кредитной истории на момент заключения договора займа (кредита) отсутствует кредитная история в каком-либо бюро кредитных историй. Источник формирования кредитной истории принимает от субъекта кредитной истории код субъекта кредитной истории и одновременно с информацией, определенной статьей 4 настоящего Федерального закона, представляет в бюро кредитных историй код субъекта кредитной истории.

Источник формирования кредитной истории принимает от субъекта кредитной истории код субъекта кредитной истории и одновременно с информацией, определенной статьей 4 настоящего Федерального закона, представляет в бюро кредитных историй код субъекта кредитной истории.

(часть четвертая.1 введена Федеральным законом от 21.07.2005 N 110-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в часть 4.2 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

4.2. Субъект кредитной истории вправе заменить код субъекта кредитной истории, а также создать для каждого пользователя кредитной истории дополнительный код субъекта кредитной истории для его представления в целях получения информации из Центрального каталога кредитных историй. Дополнительный код субъекта кредитной истории действует в течение двух месяцев со дня его формирования и аннулируется Центральным каталогом кредитных историй по истечении этого срока.

(часть 4.2 в ред. Федерального закона от 28. 06.2014 N 189-ФЗ)

06.2014 N 189-ФЗ)

4.3. Порядок формирования, замены и аннулирования кодов субъекта кредитной истории, в том числе дополнительных кодов, устанавливается Банком России.

(часть 4.3 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в ч. 5 ст. 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

5. Источники формирования кредитной истории представляют информацию в бюро кредитных историй в срок, предусмотренный договором о предоставлении информации, но не позднее пяти рабочих дней со дня совершения действия (наступления события), информация о котором входит в состав кредитной истории в соответствии с настоящим Федеральным законом, либо со дня, когда источнику формирования кредитной истории стало известно о совершении такого действия (наступлении такого события). Источники формирования кредитной истории (за исключением источников, указанных в части 5.1 настоящей статьи) представляют информацию в бюро кредитных историй в форме электронного документа.

(часть 5 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в часть 5.1 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

5.1. Источник формирования кредитных историй — организация, в пользу которой имеется вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, либо федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, при взыскании неисполненных алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи вправе представлять соответствующую информацию в бюро кредитных историй в форме электронного документа, подписанного электронной подписью в соответствии с законодательством Российской Федерации, или в форме документа на бумажном носителе.

(часть 5.1 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

5.2. В случае, если представление информации источником формирования кредитных историй, указанным в части 5.1 настоящей статьи, осуществляется в отношении более чем четырех субъектов кредитной истории в течение одного года, источник формирования кредитных историй обязан представлять информацию в форме электронного документа.

(часть 5.2 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 ч. 5.3 ст. 5 излагается в новой редакции (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

5.3. В случае, если источник формирования кредитной истории прекращает представлять информацию в бюро кредитных историй по причине окончания срока действия договора об оказании информационных услуг с этим бюро кредитных историй, либо в случае уступки данным источником другому лицу права требования источник формирования кредитной истории передает соответствующую информацию в бюро кредитных историй в течение пяти рабочих дней.

(часть 5.3 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 часть 5.4 статьи 5 излагается в новой редакции (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

5.4. В случае уступки источником формирования кредитной истории другому лицу права требования по договору займа (кредита) или по иной задолженности, информация по которым в соответствии с настоящим Федеральным законом представляется в бюро кредитных историй, лицо, получившее право требования, за исключением физического лица или физического лица, зарегистрированного в качестве индивидуального предпринимателя, становится источником формирования этой кредитной истории и в последующем обязано заключить договор об оказании информационных услуг и представлять информацию хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй, в порядке, предусмотренном настоящей статьей. В случае перехода права требования к субъекту кредитной истории к юридическому лицу, включенному в государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, такое юридическое лицо обязано заключить договор об оказании информационных услуг и представлять информацию в те же бюро кредитных историй, в которые ранее представлялась информация о соответствующем субъекте кредитной истории.

(часть 5.4 введена Федеральным законом от 28.06.2014 N 189-ФЗ; в ред. Федерального закона от 03.07.2016 N 231-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 часть 5.5 статьи 5 излагается в новой редакции (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

5.5. В случае уступки права требования по задолженности, не относящейся к задолженности по договору займа (кредита), источник формирования кредитной истории не позднее рабочего дня, следующего за днем указанной уступки, информирует нового кредитора о наличии в бюро кредитных историй информации в отношении передаваемого обязательства.

(часть 5.5 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в часть 5.6 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

5.6. Лицо, получившее право требования по договору займа (кредита) или по иной задолженности, представляет информацию в бюро кредитных историй на тех же условиях, что и лицо, передавшее право требования по указанному договору.

(часть 5.6 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в часть 5.7 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

5.7. Источник формирования кредитной истории обязан представлять в бюро кредитных историй информацию, определенную частью 10 статьи 4 настоящего Федерального закона, в течение всего срока хранения источником формирования кредитной истории информации, определенной статьей 4 настоящего Федерального закона.

(часть 5.7 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в часть 5.8 статьи 5 вносятся изменения (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

5.8. Источник формирования кредитной истории — финансовый управляющий представляет информацию в бюро кредитных историй в соответствии с требованиями части 3.9 настоящей статьи в течение 10 дней со дня совершения действия (наступления события) или со дня, когда ему стало известно о совершении такого действия (наступлении такого события). Информация представляется в бюро кредитных историй в форме электронного документа.

Информация представляется в бюро кредитных историй в форме электронного документа.

(часть 5.8 введена Федеральным законом от 29.06.2015 N 154-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 статья 5 дополняется частями 5.9 и 5.10 (ФЗ от 31.07.2020 N 302-ФЗ). См. будущую редакцию.

6. Представление источниками формирования кредитной истории информации, определенной статьей 4 настоящего Федерального закона, в бюро кредитных историй в соответствии с настоящей статьей не является нарушением служебной, банковской, налоговой или коммерческой тайны.

7. Правительство Российской Федерации вправе установить ограничения на передачу источниками формирования кредитной истории информации в бюро кредитных историй.

(часть 7 введена Федеральным законом от 31.12.2017 N 481-ФЗ)

Pегистр задолженностей | Creditinfo Eesti AS

Официальный Регистр задолженностей был учрежден эстонскими банками в 2001 году. Creditinfo является управляющим этого регистра. В регистре содержится информация о 1,8 миллионах уникальных платёжных нарушений, как предприятий, так и частных лиц. Сведения в регистр поступают от членов Регистра задолженностей, а также от кредиторов во всех важнейших областях: в банковском секторе, в сфере связи, топлива, телекоммуникаций, торговли, строительства и т.п.

В регистре содержится информация о 1,8 миллионах уникальных платёжных нарушений, как предприятий, так и частных лиц. Сведения в регистр поступают от членов Регистра задолженностей, а также от кредиторов во всех важнейших областях: в банковском секторе, в сфере связи, топлива, телекоммуникаций, торговли, строительства и т.п.

Почему стоит вводить данные о долгах в Регистр задолженностей?

- Ускоряет процесс уплаты долгов. В течение первого месяца оплачивается 25%, в течение первых 3 месяцев — 40% из всех требований.

- Предостерегает другие компании от партнера с плохим платежным поведением. Каждый месяц в онлайн-системах Creditinfo делается около 800 000 запросов о задолженностях частных лиц и предприятий.

- Помогает эстонским предприятиям принимать правильные кредитные решения и позволяет им применять принцип добросовестного кредитования. Регистр задолженностей — единственный регистр в Эстонии, где содержится качественная, постоянно обновляемая информация.

Данные Регистра задолженностей используются при расчете рейтинга Creditinfo. Внесенные данные о задолженностях, используются в модели вычисления Creditinfo Рейтинга, а также в определении кредитной оценки.

Данные Регистра задолженностей используются при расчете рейтинга Creditinfo. Внесенные данные о задолженностях, используются в модели вычисления Creditinfo Рейтинга, а также в определении кредитной оценки.

Регистр отражает информацию о датах возникновения и окончания долга, размер суммы долга и происхождение долга.

Платёжное нарушение является нарушением денежного обязательства должника (неисполнение или ненадлежащее исполнение обязательства, включая задержки с исполнением), которое соответствует следующим условиям:

- Нарушение длилось более сорока пяти (45) дней с даты финансового обязательства, т.е. со следующего дня после срока оплаты;

- Сумма должна составлять не менее тридцати (30) евро, которые могут включать в себя как основные требования, так и / или вспомогательные требования финансового предприятия;

- Задолженность, являющаяся основой платёжного нарушения, должна быть подлинной, проверенной и подлежащей возмещению.

Интервал задолженностей начиная с 1. 01.2011: 01.2011: |

|---|

| 30,00 € – 64,99 € |

| 65,00 € – 319,99 € |

| 320,00 € – 639,99 € |

| 640,00 € — 3 199,99 € |

| 3 200,00 € — 12 799,99 € |

| 12 800,00 € — 63 999,99 € |

| 64 000 € и больше |

Если на день публикации задолженности требований больше чем одно, датой начала задолженности отмечается день, следующий за сроком платежа самого старого требования. Сумма вводимой задолженности при нескольких требованиях – это сальдо долга всех требований на данный момент (вместе с интрессами и пенями минимум 30,00 евро).

Задолженность изменяют (сумму увеличивают или уменьшают) в зависимости от сальдо долга.

Задолженность заканчивают при полном погашении долга. Дата окончания проблемного платежа – это дата оплаты долга.

Задолженности не удаляют в соответствии с заключенной с должником договоренностью. Информация, внесенная в регистр, сохраняется у фирм на 7 лет, у частных лиц на 5 лет начиная с даты окончания проблемного платежа.

Информация, внесенная в регистр, сохраняется у фирм на 7 лет, у частных лиц на 5 лет начиная с даты окончания проблемного платежа.

Кредитный рейтинг подскажет, кому и сколько

Все бюро кредитных историй (БКИ) должны будут использовать единообразные подходы к расчёту кредитных рейтингов граждан, а также объяснять значение этого показателя. Так решили в Центральном банке (ЦБ). «Парламентская газета» с помощью экспертов разбиралась, как изменится жизнь заёмщиков и позволят ли новшества бороться с закредитованностью россиян.

Рейтинг как защитаКредитная история гражданина начинает формироваться при первом обращении в банк или другую финансовую организацию с целью получить займа. В дальнейшем в неё будут заглядывать каждый раз, как вы решите снова обратиться за кредитом. Если банки легко дают вам деньги, можно считать, что история у вас хорошая. Но если вы собираетесь взять важный займ и хотите оценить свои шансы, полезно заглянуть в кредитную историю. Информацию можно бесплатно запрашивать два раза в год. Узнать, в каком БКИ хранятся ваши данные, можно на портале госуслуг.

Информацию можно бесплатно запрашивать два раза в год. Узнать, в каком БКИ хранятся ваши данные, можно на портале госуслуг.

Банк России решил ввести единую шкалу индивидуальных кредитных рейтингов граждан в диапазоне от 1 до 999 и установить единообразные подходы к их расчёту разными БКИ. Чем выше рейтинг, тем ниже оценивается кредитный риск заёмщика.

Рейтинг позволяет заёмщику оценить шансы на кредит, а банку — провести экспресс-оценку кредитоспособности гражданина, объяснили «Парламентской газете» в Объединённом кредитном бюро (ОКБ).

«Проблема, которую пытается решить ЦБ, заключается в том, что заёмщик, обратившись в разные БКИ, получит в каждом из них разную оценку своей кредитной истории. Сравнить полученные данные он не сможет, поскольку каждое бюро имеет разные методологии, включая шкалы, а также разные данные», — сказал гендиректор ОКБ Артур Александрович.

Первый зампредседателя Комитета Совета Федерации по бюджету и финансовым рынкам Сергей Рябухин назвал инициативу Центробанка не только шагом навстречу гражданам, но и серьёзным продвижением в деле борьбы с недобросовестными заёмщиками. По его словам, в России тридцать формируется банковская система, но белых пятен, от которых нужно избавляться, в её работе всё ещё предостаточно.

По его словам, в России тридцать формируется банковская система, но белых пятен, от которых нужно избавляться, в её работе всё ещё предостаточно.

© Pixabay.com

«Прозрачность процедуры оценки заёмщика и единая информационная система позволят снизить риски мошенничества на кредитном рынке, — отметил Рябухин в комментарии «Парламентской газете». — Сегодня немало тех, кто пытается уйти от оплаты долга по кредиту, проще говоря, своровать. Набирают кредиты в разных банках, пользуясь прорехами в системе. Совершенствование законодательства направлено на то, чтобы этого не допускать».

Что может снизить рейтинг?С прошлого года в России формируются квалифицированные бюро кредитных историй. Они определяют сумму долговой нагрузки, собирая информацию со всех БКИ для гражданина, по которому идёт запрос. Один из авторов закона, председатель Комитета Госдумы по финрынкам Анатолий Аксаков отметил, что инициатива Центробанка — это продолжение работы по модернизации формирования кредитных историй.

«Квалифицированные БКИ предоставляют наиболее полную и объективную информацию. Таким образом, определяется фактическая закредитованность заёмщика. Если платежи по всем кредитам превышают половину месячного дохода гражданина, то встаёт вопрос о его избыточной закредитованности», — сказал Аксаков «Парламентской газете».

С 1 января 2022 года, когда предлагаемые Центробанком изменения вступят в силу, при просмотре своей кредитной истории потребитель будет видеть не только свой рейтинг, но и информацию о факторах, которые повлияли на оценку. Среди них наличие просроченной задолженности, наличие и величина постоянного дохода, обороты и остатки по счетам в банках, семейное положение, наличие или отсутствие детей, судимости, владение объектами недвижимости и другое.

«Каждый из этих факторов будет иметь вес, в результате гражданин увидит, что же повлияло на его кредитную историю, и поймёт, есть ли необходимость исправить свой рейтинг», — прокомментировал председатель Комитета Совета Федерации по бюджету и финрынкам Анатолий Артамонов.

По его мнению, раскрытие весовых коэффициентов, оказавших влияние на итоговый балл кредитного рейтинга, повысит информированность заёмщиков и их финансовую грамотность.

Читайте также:

• Возможности для инвестирования пенсионных накоплений могут расширить

Охлаждение заёмщикаЗакредитованность населения эксперты финансового рынка называют серьёзной проблемой. В России растут все виды кредитования. Так, по данным Объединённого кредитного бюро, в апреле был установлен рекорд выдачи кредитов наличными за всю историю российского банковского сектора. В прошлом в этом сегменте банки выдали 1,67 миллиона кредитов, что в 2,7 раза больше, чем в апреле прошлого года. За первые четыре месяца года россияне получили 5,7 миллиона кредитов наличными — на 30 процентов больше, чем в аналогичный период прошлого года.

Нередки ситуации, когда граждане берут очередной кредит, чтобы покрыть расходы на оплату предыдущего, и так попадают в долговую кабалу. Случается и так, что люди занимают у банка под влиянием не только жизненных обстоятельств, но и эмоциональных факторов, импульсивно. Для таких существует «период охлаждения»: в течение двух недель человек может отказаться от кредита и на него не должны распространяться никакие санкции.

Случается и так, что люди занимают у банка под влиянием не только жизненных обстоятельств, но и эмоциональных факторов, импульсивно. Для таких существует «период охлаждения»: в течение двух недель человек может отказаться от кредита и на него не должны распространяться никакие санкции.

«Эта норма уже работает, но многие о ней не знают, но, даже и зная, идут на то, чтобы повысить свою закредитованность, — констатирует председатель Комитета Госдумы по финрынкам Анатолий Аксаков. — Для того чтобы оградить от этого людей, мы постоянно работаем над модернизацией формирования кредитных историй».

На днях Аксаков, а также сенаторы Николай Журавлёв и Мухарбий Ульбашев внесли в Госдуму законопроект, которым предлагается аннулировать лишь те кредитные истории, где одновременно отсутствуют записи о каких-либо действиях и информация об отказах в заключении договоров. Таким образом, БКИ смогут накапливать больше информации, характеризующей своевременность исполнения заёмщиками своих обязательств по кредитам.

Но даже наличие высокого рейтинга и хорошей кредитной истории не гарантируют положительного решения по кредиту. Сейчас банки не обязаны использовать эти показатели, чаще они полагаются на собственные оценки кредитоспособности гражданина. В Национальном платёжном совете считают, что ситуация в ближайшее время может поменяться.

«ЦБ предлагает инфраструктурное решение, которое позволит банкам снизить издержки на проведение оценки потенциального заёмщика. Оценив его удобство и эффективность, кредитные организации будут всё активнее его использовать», — сказала «Парламентской газете» председатель правления совета Алма Обаева.

Простой способ узнать задолженность по фамилии!

При возникновении необходимости узнать задолженность по фамилии можно пойти разными путями. Проанализируйте доступные способы и решите, каким лучше воспользоваться.

Зачем интересоваться долгами

При образовании задолженности финансовая организация может по фамилии, отчеству, имени, адресу и указанным в договоре паспортным данным найти должника и выйти на связь для взыскания долга. Но на такие меры банки идут при значительных задолженностях, а некоторые кредиторы и вовсе не связываются с должниками. А если вы сменили места жительства и работы, контактную информацию, выйти с вами на связь по фамилии, имени и отчеству будет проблематично.

Но на такие меры банки идут при значительных задолженностях, а некоторые кредиторы и вовсе не связываются с должниками. А если вы сменили места жительства и работы, контактную информацию, выйти с вами на связь по фамилии, имени и отчеству будет проблематично.

Даже небольшая задолженность, образовавшаяся из-за глупой ошибки или невнимательности, может привести к крупным неприятностям.

- Во-первых, она испортит кредитную историю и уменьшит шансы на одобрение заявок при последующих обращениях за займами или кредитами.

- Во-вторых, просрочки и долги могут помешать вам покинуть страну и выехать за границу.

- В-третьих, если данные будут переданы в коллекторское агентство, это повлечёт неприятные звонки и прочие попытки «выбить» задолженность.

- В-четвёртых, банк имеет право обратиться в суд, и если он назначит взыскание долговых средств, вами займётся служба судебных приставов, представители которой имеют право изъять принадлежащее вам имущество, что тоже крайне неприятно.

- Наконец, в-пятых, регулярно узнавая задолженности, вы обезопасите себя от мошенничества или снизите риски махинаций. Например, попыток оформления кредита по вашей фамилии и паспортным данным.

Можно ли выяснить долги в банке

Если вы заключали договор с банком, то логично, что он располагает сведениями о задолженности при её наличии. И клиент финансовой организации может обратиться с просьбой о предоставлении выписки: право устанавливается законодательным актом «О потребительском кредите (займе)».

Важно! То есть заёмщик вправе выяснить даты совершённых платежей, размер имеющейся задолженности и иные относящиеся к кредиту сведения. Получать выписку можно бесплатно ежемесячно и с любой периодичностью за установленную организацией плату.

По действующему законодательству данные о долгах выдаются на определенных кредитным или займовым договором условиях. Сроки устанавливаются банком, но не должны превышать семь дней с момента образования просрочек. Но узнать о задолженности только по фамилии не получится, для идентификации личности потребуется предоставление паспорта.

Но узнать о задолженности только по фамилии не получится, для идентификации личности потребуется предоставление паспорта.

Как получить информацию в банке

Обратиться в банк, чтобы узнать задолженность, возможно несколькими способами:

- Узнать интересующую информацию вы сможете в ближайшем отделении: в том, в котором заключали договор, или в ином. Можно обратиться и в главный офис. Ответ может быть выдан в устной форме в виде консультации или в распечатанном на бумажном носителе виде. Из выписки вы получите возможность узнать не только о задолженностях, но и об иных особенностях выполнения долговых обязательств по условиям займа или кредита. Справки выдаются по фамилии, отчеству, имени и данным удостоверяющего личность документа.

- Терминал или банкомат. Если у вас имеется договор или кредитная карта, то узнать задолженности можно через банкомат, поместив карту или считав штрих-код договора.

- Горячая линия.

Она имеется у всех крупных известных финансовых организаций и предназначена для консультирования клиентов по разным вопросам. Позвоните по номеру (узнать его возможно из договора, на официальном сайте или у сотрудников), назовите фамилию и другие запрашиваемые оператором данные, ответьте на заданные вопросы и получите нужные сведения.

Она имеется у всех крупных известных финансовых организаций и предназначена для консультирования клиентов по разным вопросам. Позвоните по номеру (узнать его возможно из договора, на официальном сайте или у сотрудников), назовите фамилию и другие запрашиваемые оператором данные, ответьте на заданные вопросы и получите нужные сведения.

- Интернет-банкинг. Если такая услуга предоставляется, нужно зарегистрироваться на сайте по фамилии или иным данным для получения доступа к информации по заключенным договорам. Среди разделов наверняка есть посвящённый кредитам и, войдя в него, вы сможете без проблем проанализировать задолженности.

- СМС-банкинг. Клиент, подключённый к такой услуге, имеет возможность получать важные сведения на мобильный телефон в виде СМС-сообщений. Для заявки, как правило, нужно отправить определённый запрос на короткий номер или же совершить звонок.

Нюанс! Доступные способы будут зависеть от условий вашего договора. Так, если подключены рассылки или онлайн-информирование, то заёмщик будет знать о любых движениях денежных средств, затрагивающих кредитных счёт.

Так, если подключены рассылки или онлайн-информирование, то заёмщик будет знать о любых движениях денежных средств, затрагивающих кредитных счёт.

Где ещё хранится информация о долгах

Все МФО, частные кредиторы и банки, согласно действующему законодательству, обязуются направлять сведения о своих клиентах в бюро кредитных историй. В передаваемую информацию включаются личные данные заёмщиков, задолженности и их размеры, платежи с суммами и датами, общие стоимости кредитов и так далее.

Воспользоваться услугами БКИ можно несколькими способами:

- Лично обратиться в офис с письменным заявлением и паспортом. Сделать это можно бесплатно один раз в текущем календарном году, последующие запросы до конца декабря будут платными.

- Отправить письмо с запросом. В нём должна иметься ваша личная подпись, обязательно заверенная нотариально.

- Послать телеграмму из отделения почты с телеграфом. Оператор должен подтвердить факт предъявления удостоверяющих личность документов.

- Запрос через партнёров. Услуги платные, но заверение у нотариуса не понадобится.

- Онлайн-заявка, которая оставляется по фамилии, имени, отчеству и паспорту. Чтобы узнать о задолженностях, нужно зайти на сайт бюро, зарегистрироваться, идентифицироваться (подтвердить личность), авторизоваться и запросить кредитную историю, в которой отражены все действия и долги заёмщика.

- Сервисы. Они сотрудничают с БКИ и имеют доступ к базам данных бюро. Так, официальным партнёром «Национального бюро кредитных историй» является сервис «БКИ24.инфо». И чтобы узнать задолженность через него, достаточно заполнить форму, прописав в полях фамилию, имя, отчество, дату рождения, паспортные сведения и e-mail. В отчёте будет подробная характеристика выполнения долговых обязательств.

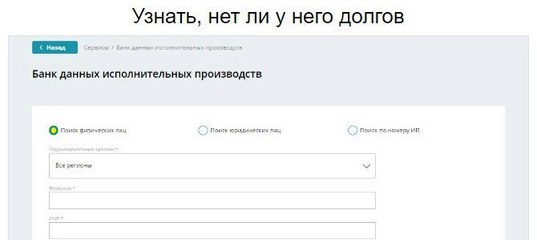

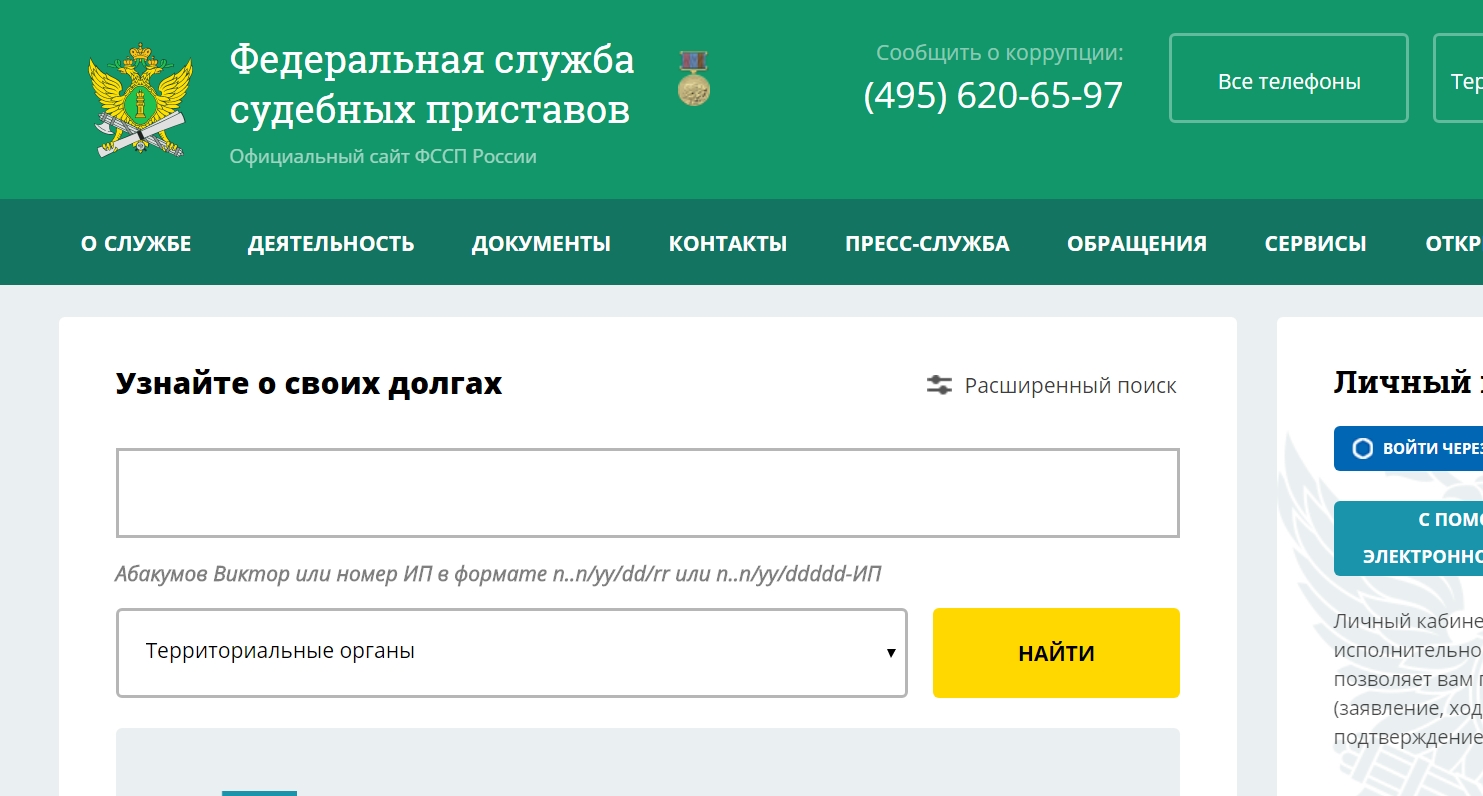

Когда можно обратиться в Федеральную службу судебных приставов

Если задолженность имеется давно и значительно увеличилась, банк мог подать на должника в суд. В случае проведения судебного заседания и вынесения решения о взыскании задолженности данные направляются в Федеральную службу судебных приставов.

Хранящаяся в ФССП информация доступна на официальном сайте службы – fssprus.ru. Тут есть раздел банка данных исполнительных производств. Чтобы узнать то, что нужно, заполняйте форму, вводя регион проживания, фамилию, отчество, имя и дату рождения. Если сведения не найдены, либо долгов нет, либо они не подлежат взысканию приставами (судебное разбирательство не начато или не завершено).

Как узнать задолженность: частные случаи

Ответы на популярные и актуальные вопросы:

- Возможно ли узнать задолженности умершего человека? Да, если ближайшие родственники предоставят представителям финансовой организации свидетельство о смерти заёмщика. Но родные не будут погашать долги, если по договору жизнь клиента была застрахована.

- Можно ли проверить долги анонимно? Да, причём несколькими способами. Первый – войти в личный кабинет официального сайт банка, зная логин и пароль заёмщика. Второй – воспользоваться договором или кредитной картой и узнать информацию в терминале.

Третий – запросить сведения на сайте Федеральной службы судебных приставов.

Третий – запросить сведения на сайте Федеральной службы судебных приставов.

- Реально ли узнать о задолженностях другого человека? Нет, это конфиденциальная информация, которая выдаётся только самим заёмщикам. И если третье лицо запросит отчёт по фамилии или чужим документам, сотрудник не имеет права удовлетворить просьбу. Кроме того, он может сообщить о попытке несанкционированного доступа к сведениям в правоохранительные органы, ведь этот случай можно расценить как мошенничество.

Выяснить свои долги возможно разными способами. Первый – обратиться в банк. Второй – воспользоваться услугами бюро кредитных историй. Третий – сделать запрос в Федеральную службу судебных приставов. Все методы работают и позволяют быть в курсе своих задолженностей.

Видео: как узнать задолженность по кредиту?

Ваша кредитная история | Consumer.

gov

govПочему мой кредитный отчет важен?

Компании смотрят ваш кредитный отчет, когда вы подаете заявку на:

- займы в банке

- кредитные карты

- вакансий

- страхование

Если вы подаете заявку на один из них, компания хочет знать, оплачиваете ли вы свои счета. Компания также хочет знать, должны ли вы деньги кому-то другому. Компания использует информацию из вашего кредитного отчета, чтобы решить, предоставить ли вам ссуду, кредитную карту, работу или страховку.

Что означает «хорошая кредитоспособность»?

У некоторых людей хорошая репутация. У некоторых людей плохая кредитная история. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории случаются разные вещи:

Это означает:

- У меня есть другие варианты ссуды.

- Кредитные карты получить проще.

- Я плачу более низкие процентные ставки.

- Я меньше плачу по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов ссуды.

- Получить кредитную карту сложнее.

- Я плачу более высокие проценты.

- Я плачу больше по кредитам и кредитным картам.

Это означает:

- У меня нет выбора банковской ссуды.

- Получить кредитные карты очень сложно.

- Я плачу высокие проценты.

- Ссуды и кредитные карты получить сложно, и они стоят дорого.

Вся эта информация есть в вашем кредитном отчете.

Зачем мне получать кредитный отчет?

Важной причиной для получения кредитного отчета является поиск проблем или ошибок и их исправление:

- Вы могли случайно найти чью-то информацию в своем отчете.

- Возможно, вы найдете информацию о себе давным-давно.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы ссуду, кредитную карту, работу или страховку.

Если информация неверна, можно попробовать исправить. Если информация верна, но не так хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить свой бесплатный кредитный отчет?

Вы можете получить бесплатный кредитный отчет в Annual Credit Report. Это единственное бесплатное место для получения вашего отчета.Вы можете получить его на сайте AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета в год.

Что мне делать, когда я получу свой кредитный отчет?

В вашем кредитном отчете много информации. Убедитесь, что информация верна. Это ваше имя и адрес ? Вы узнаете перечисленные учетные записи?

Если в вашем отчете неверная информация, попробуйте исправить это. Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Как мне улучшить свой кредит?

Посмотрите на свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить свою кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить некорректную, но верную информацию в вашем кредитном отчете.

Чтобы улучшить вашу кредитную историю, нужно время. Вот несколько способов восстановить свой кредит.

- Оплачивайте счета в срок. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашей задолженности, особенно по кредитным картам. Наличие большой суммы вредит вашей кредитной истории.

- Не приобретайте новые кредитные карты, если они вам не нужны. Большое количество новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Получение кредита на более длительный срок помогает вашему рейтингу.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из бесплатных отчетов из Annual Credit Report.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредитный рейтинг плохой.

Существуют разные кредитные рейтинги. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон другой, но обычно он составляет от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно за это приходится платить.

Что входит в кредитный рейтинг?

Каждая компания рассчитывает свой кредитный рейтинг по-своему. Они смотрят:

Они смотрят:

- сколько у вас ссуд и кредитных карт

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас нового кредита

Они просматривают информацию в вашем кредитном отчете и присваивают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хорош, ваш результат будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы увидеть, какой номер кто-то называет вашей кредитной историей.

Подробнеекредитных отчетов и рейтингов | УСАГов

Узнайте, как получить кредитный отчет, внести исправления и многое другое.

Кредитные отчеты

Кредитные отчеты содержат информацию о ваших платежах по счетам, ссуды, текущую задолженность и другую финансовую информацию.Они показывают, где вы работаете и живете, и подавали ли вы в суд, арестовали или объявили о банкротстве.

Как используются кредитные отчеты?

Кредитные отчеты помогают кредиторам решить, предоставят ли они вам кредит или утвердят ссуду. Отчеты также помогают определить, какую процентную ставку они будут взимать с вас. Работодатели, страховщики и владельцы арендуемой недвижимости также могут просмотреть ваш кредитный отчет. Вы не будете знать, какой кредитный отчет будет использовать кредитор или работодатель для проверки вашей кредитной истории.

Агентства кредитной информации (CRA) собирают и хранят информацию для ваших кредитных отчетов.Каждый CRA ведет свои собственные записи и может не иметь информации обо всех ваших учетных записях. Несмотря на то, что между их отчетами есть различия, ни одно агентство не важнее других. И информация, которой располагает каждое агентство, должна быть точной.

Почему вам следует проверить свой кредитный отчет?

Важно регулярно проверять свои кредитные отчеты, чтобы убедиться, что ваша личная и финансовая информация верна. Это также помогает убедиться, что никто не открывал мошеннические счета на ваше имя.Если вы обнаружите ошибки в своем кредитном отчете, примите меры для их исправления.

Как вы проверяете свой кредитный отчет?

На сайте AnnualCreditReport.com вы имеете право на бесплатный годовой отчет о кредитных операциях от каждого из трех агентств кредитной информации. Эти агентства включают Equifax, Experian и TransUnion.

Из-за пандемии COVID-19 многие люди испытывают финансовые трудности. Чтобы контролировать свои финансы, вы можете получать бесплатные кредитные отчеты каждую неделю до апреля 2022 года.

Запросить все три отчета одновременно или по одному. Узнайте о других ситуациях, когда вы можете запросить бесплатный кредитный отчет.

Запросите отчет о бесплатном кредите:

Онлайн: посетите AnnualCreditReport.com

По телефону: Позвоните по номеру 1-877-322-8228. Чтобы воспользоваться услугами телетайпа, позвоните по номеру 711 и попросите оператора ретрансляции 1-800-821-7232.

По почте: заполните форму запроса годового кредитного отчета и отправьте его по адресу:

Служба запросов годового кредитного отчета

Почтовый ящик 105281

Атланта, Джорджия 30348-5281

Если ваш запрос на бесплатный кредитный отчет отклонен:

Свяжитесь с CRA напрямую, чтобы попытаться решить проблему.CRA должен сообщить вам причину, по которой они отклонили ваш запрос, и объяснить, что делать дальше. Часто вам нужно будет только предоставить информацию, которая отсутствовала или была неверна в вашем заявлении на бесплатный кредитный отчет.

Если вы не можете разрешить спор с CRA, обратитесь в Бюро финансовой защиты потребителей (CFPB).

Кредитные рейтинги

Кредитный рейтинг — это число, которое оценивает ваш кредитный риск. Это может помочь кредиторам определить, предоставлять ли вам кредит, определить условия, которые они предлагают, или процентную ставку, которую вы платите.Высокий балл может принести вам пользу во многих отношениях. Это может облегчить вам получение ссуды, аренду квартиры или снижение вашей страховой ставки.

Кредитные компании рассчитывают ваш кредитный рейтинг, используя информацию из вашего кредитного отчета. Информация, которая влияет на ваш рейтинг, включает:

История платежей

Непогашенный остаток

Длина кредитной истории

Заявки на открытие новых кредитных счетов

Типы кредитных счетов (ипотека, автокредиты , кредитные карты)

Убедитесь, что ваш кредитный отчет точен, и ваш кредитный рейтинг может быть таким же.У вас может быть несколько кредитных рейтингов. Агентства кредитной информации, которые ведут ваши кредитные отчеты, не рассчитывают эти баллы. Вместо этого их создают разные компании или кредиторы, у которых есть собственные системы кредитного рейтинга.

Ваш бесплатный годовой кредитный отчет не включает ваш кредитный рейтинг, но вы можете получить свой кредитный рейтинг из нескольких источников. Компания, обслуживающая вашу кредитную карту, может предоставить ее вам бесплатно. Вы также можете купить его в одном из трех крупных агентств кредитной информации. Когда вы получаете свою оценку, вы часто получаете информацию о том, как ее можно улучшить.

Замораживание кредита

Блокировка кредита позволяет ограничить доступ к вашему кредитному отчету. Это важно после утечки данных или кражи личных данных, когда кто-то может использовать вашу личную информацию для подачи заявки на открытие новых кредитных счетов. Большинство кредиторов просматривают ваш кредитный отчет перед открытием нового счета. Но если вы заморозили свой кредитный отчет, кредиторы не смогут получить к нему доступ и, вероятно, не будут одобрять мошеннические заявки.

У вас есть право разместить или отменить замораживание кредита бесплатно.Вы можете заморозить свои кредитные файлы и файлы своих детей в возрасте 16 лет и младше.

Блокировка кредита

Свяжитесь с каждым агентством кредитной информации, чтобы заблокировать ваш кредитный отчет. Каждое агентство принимает запросы на замораживание онлайн, по телефону или по почте.

Experian

Онлайн: Experian Freeze Center

Телефон: 1-888-397-3742

По почте, пишите на:

Experian Security Freeze

PO Box 9554

Allen, TX 75013

Equifax

Online: Equifax Служба кредитных отчетов

Телефон: 1-800-685-1111

По почте, напишите по адресу:

Equifax Information Services LLC

Почтовый ящик 105788

Атланта, Джорджия 30348-5788

TransUnion

Онлайн: TransUnion Credit замораживает

Телефон: 1-888-909-8872

По почте, напишите:

TransUnion LLC

PO Box 2000

Chester, PA 19016

Innovis

Онлайн: Innovis Freeze Options

Телефон: 1-800-540-2505

По почте , напишите по адресу:

Innovis Consumer Assistance

PO Box 26

Pittsburgh, PA 15230-0026

Замораживание кредита вступит в силу на следующий рабочий день, если вы разместите его в Интернете или по телефону.Если вы разместите блокировку по почте, она вступит в силу через три рабочих дня после того, как кредитное агентство получит ваш запрос. Замораживание кредита бессрочно. Если вы не отмените замораживание кредита, оно останется в силе.

Отмена замораживания кредита

Если вы хотите, чтобы кредиторы и другие компании могли снова получить доступ к вашим кредитным файлам, вам необходимо отменить замораживание кредита навсегда или временно. Свяжитесь с каждым агентством кредитной информации. Вы будете использовать PIN-код или пароль, чтобы снять блокировку кредита.Вы можете отменять замораживание кредита так часто, как вам нужно, без штрафных санкций.

Запрос на лифт вступит в силу в течение одного часа, если вы разместите его в Интернете или по телефону. Если вы отправите запрос по почте, это может занять три рабочих дня.

Ошибки в вашем кредитном отчете

Если вы обнаружите ошибки в своем кредитном отчете, напишите письмо, в котором оспариваете ошибку, и приложите любую подтверждающую документацию. Затем отправьте его по адресу:

Агентство кредитной отчетности (Equifax, Experian или TransUnion)

Поставщик информации, который предоставил неточную информацию агентству кредитной отчетности.Эти провайдеры включают банки и компании, выпускающие кредитные карты.

Найдите образец письма о разрешении спора и получите подробные инструкции о том, как сообщать об ошибках.

Агентство кредитной информации (CRA) и поставщик информации несут ответственность за исправление вашего кредитного отчета. Сюда входят любые неточности или неполная информация. Ответственность за исправление любых ошибок подпадает под Закон о справедливой кредитной отчетности.

Если в вашем письменном споре ошибка не устранена, вы можете подать жалобу в Бюро финансовой защиты потребителей (CFPB).

Отрицательная информация в кредитном отчете

Отрицательная информация в кредитном отчете может включать общедоступные записи — налоговые залоговые права, судебные решения, банкротства — которые дают представление о вашем финансовом состоянии и обязательствах. Кредитная компания обычно может сообщать наиболее негативную информацию в течение семи лет.

Информацию о судебном процессе или судебном решении против вас можно сообщать в течение семи лет или до истечения срока давности, в зависимости от того, что больше.Информация о банкротстве может храниться в вашем отчете до 10 лет, а неуплаченные налоговые залоги — до 15 лет.

Исправление ошибок в кредитном отчете

Любой, кто отказывает вам в кредите, жилье, страховке или работе из-за кредитного отчета, должен сообщить вам имя, адрес и номер телефона агентства кредитной информации (CRA), предоставившего отчет. В соответствии с Законом о справедливой кредитной отчетности (FCRA) вы имеете право запросить бесплатный отчет в течение 60 дней, если компания отказывает вам в кредите на основании отчета.

Вы можете исправить свой кредитный отчет, если он содержит неточную или неполную информацию:

- Свяжитесь как с агентством кредитной информации, так и с компанией, которая предоставила информацию CRA.

- Сообщите CRA письменно, какая информация, по вашему мнению, является неточной. Сохраняйте копию всей переписки.

Некоторые компании могут обещать отремонтировать или исправить ваш кредит за предоплату, но нет никакого способа удалить отрицательную информацию из вашего кредитного отчета, если она точна.

Подать жалобу

Если у вас есть проблемы с кредитной отчетностью, вы можете подать жалобу в Бюро финансовой защиты потребителей (CFPB).

Отчет об истории болезни

Отчет из истории болезни — это краткое изложение вашего состояния здоровья. Страховые компании используют эти отчеты, чтобы решить, будут ли они предлагать вам страховку. Вы имеете право получить копию своего отчета от MIB, компании, которая управляет и владеет базой данных отчетов.

Источники информации для отчета об истории болезни

Если вы сообщили о заболевании в заявлении на страхование, страховщик может пожелать сообщить об этом в MIB.Страховщик может сообщить о вашем состоянии здоровья в MIB только с вашего письменного разрешения. Если вы дадите разрешение, состояние будет включено в ваш медицинский отчет.

Отчет об истории болезни не включает в себя полную медицинскую документацию. Врачи, больницы, аптеки и другие медицинские работники не могут отправлять информацию в MIB. В отчет не будут включены все диагнозы, анализы крови или список ваших лекарств.

Часть информации останется в вашем отчете в течение семи лет.Ваш отчет может быть обновлен только в том случае, если вы подадите заявку на страховой полис в компанию-член MIB и дадите им разрешение на отправку вашего медицинского состояния в MIB.

Запросить бесплатный отчет об истории болезни

Вы имеете право получать одну бесплатную копию отчета об истории болезни каждый год. Вы можете запросить копию для:

- для себя

- для вашего несовершеннолетнего ребенка

- для кого-то еще, в качестве законного опекуна

- для кого-то еще, в качестве агента по доверенности

запросите отчет истории болезни онлайн из MIB или телефон 1-866-692-6901.

Не у всех есть история болезни. Даже если у вас в настоящее время есть страховой план, у вас не будет отчета, если:

- Вы не подавали заявку на страхование в течение последних семи лет

- Ваш страховой полис оформлен через групповой полис или полис работодателя

- Страховая компания не является членом MIB

- Вы не дали страховщику разрешение на отправку ваших медицинских отчетов в MIB

Отчеты и мошенничество с медицинскими удостоверениями личности

Используйте отчет своей истории болезни для обнаружения кражи медицинских удостоверений личности.Возможно, вы столкнулись с кражей медицинского удостоверения личности, если на ваше имя есть справка, но вы не подавали заявку на страхование в течение последних семи лет. Еще одним признаком кражи медицинских документов является то, что в вашем отчете указаны медицинские условия, которых у вас нет.

Подать спор

Просмотрите свой отчет, чтобы убедиться, что он включает только те медицинские условия, которые у вас есть. Запросите повторное расследование, если ваш отчет неверен. Отправьте свой спор по адресу [email protected] или напишите:

MIB Disclosure Office

50 Braintree Hill Park, Suite 400

Braintree, MA 02184.

Сообщать о неразрешенных спорах в Бюро финансовой защиты потребителей.

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 1 октября 2021 г.

3 способа отследить свои старые долги

Когда вы выполняете задание по очистке кредита, есть одна задача, которая может оказаться более сложной, чем вы думаете: выяснить, кто Вы должны.Это особенно верно, если некоторые из ваших долгов старые и были проданы вашими кредиторами коллекторским агентствам. Эти долги можно покупать и продавать несколько раз, а некоторые даже остаются в подвешенном состоянии на месяцы или годы. Отследить владельца долга, чтобы вы могли его выплатить, иногда бывает непросто.

Вот три способа найти свои долги, чтобы вы могли их разрешить, а также три важных момента, которые вам нужно понять, когда вы это сделаете.

1. Свяжитесь с вашими кредиторами

Вы можете попытаться связаться с первоначальным кредитором — например, с тренажерным залом, кабинетом врача или компанией, выпускающей кредитную карту, — чтобы узнать, могут ли они сообщить вам, в какое агентство они открыли счет.Однако будьте осторожны: если первое коллекторское агентство, в которое он был помещен, не смогло собрать, оно могло продать его другому агентству. В этом случае могут помочь следующие два метода…

2. Просмотрите свои кредитные отчеты

Кредитные отчеты — это первое место, где вы должны искать свои долги, поэтому обязательно получите бесплатные годовые кредитные отчеты. Большинство кредитных счетов (таких как кредитные карты, автокредиты, студенческие ссуды) сообщаются трем основным агентствам кредитной отчетности: Equifax, Experian и TransUnion.Вы можете увидеть один и тот же долг в списке более одного раза. Первоначальный кредитор может сообщить о долге как о просроченном счете или списании, и любое коллекторское агентство, которое пытается взыскать его, также может быть внесено в список. Необходимо предоставить контактную информацию кредиторам и коллекторским агентствам, чтобы вы могли связаться с ними напрямую, если вам потребуется дополнительная информация.

3. Найдите свои долги