В чем измеряется коэффициент оборачиваемости: Полная информация для работы бухгалтера

Оборачиваемость товаров — NFP

Менеджер NFP Сергей Скарбун рассказывает о выстраивании процессов маркетинга и продаж, опираясь на анализ товарооборота компании.

Основные понятия

Для компаний, занимающихся торговой деятельностью, одним из важнейших показателей является оборачиваемость товара.

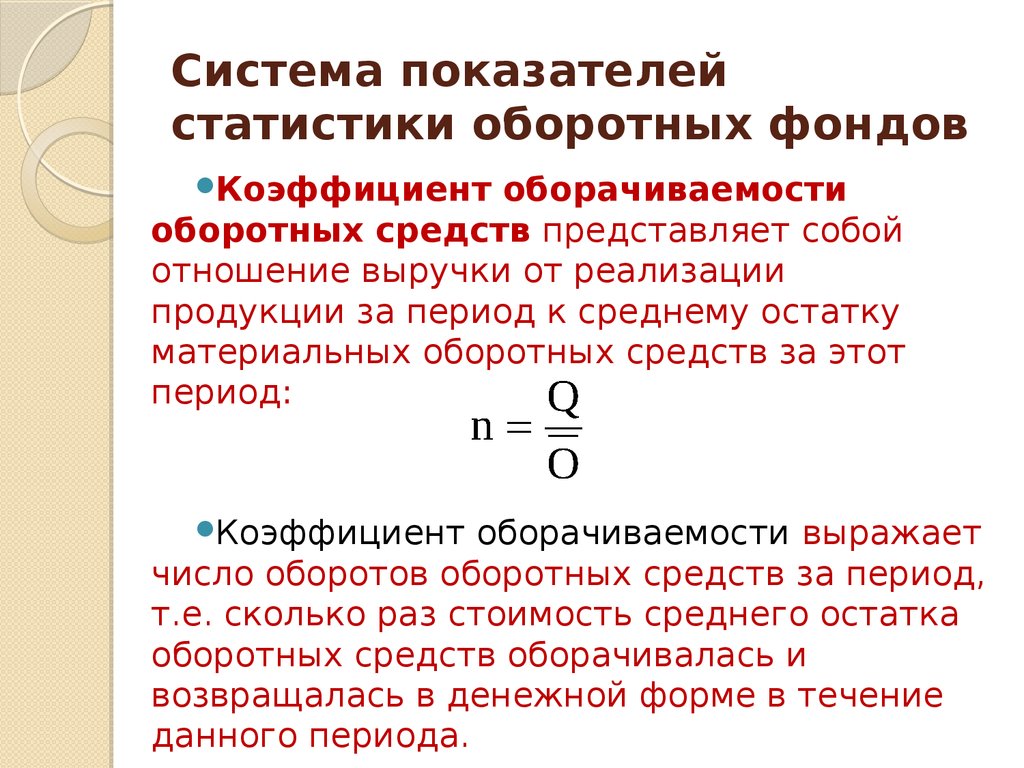

Оборачиваемость товара – это отношение скорости продажи товара к среднему запасу за определенный период. Оборачиваемость может измеряться в разах (сколько раз за период товар успевает «обернуться») или в днях (сколько дней нужно для продажи среднего запаса товара).

[Оборачиваемость] = [Объем продаж за период] / [Средний товарный запас за период]

Товарооборот или объем продаж за период может рассчитываться в количественном или суммовом выражении и показывает сколько товаров или товары на какую сумму были проданы за выбранный период.

Периодом может выступать день, неделя, месяц, квартал, год. Выбор временного обозначения — зависит от свойств товара и особенностей бизнеса. Например, для скоропортящихся товаров оборачиваемость можно считать еженедельно, а для автомобилей премиум сегмента – ежегодно.

Например, для скоропортящихся товаров оборачиваемость можно считать еженедельно, а для автомобилей премиум сегмента – ежегодно.

Средний товарный запас можно рассчитать разными способами. Обычно используется среднеарифметическое значение остатков товара на складе по дням и рассчитывается по формуле:

[Средний товарный запас] = ([Товарный запас день1] /2+ [Товарный запас день2] + [Товарный запас день3] +[Товарный запас день4] + … + [Товарный запас деньN]/2) / ([Количество дней в анализируемом периоде]-1)

Все показатели должны рассчитываться для одинаково выбранного периода и товара. При этом, оборачиваемость может рассчитываться для отдельного товара, группы товаров, товарной категории, всех товаров одного бренда и т.д.

Для примера рассмотрим мебельный магазин, который среди прочего товара продает стулья. Всего за месяц было продано 100 стульев. Средний запас стульев на складе составлял 20 штук.

[Оборачиваемость] = [Объем продаж за месяц] / [Средний товарный запас за месяц] = 100 / 20 = 5 раз в месяц.

[Оборачиваемость в днях] = [Средний товарный запас за месяц] * [Количество дней] / [Объем продаж за месяц] = 20 * 31 / 100 = 6,2 (округлим) -> 6 дней.

Анализ оборачиваемости

Мы получили какие-то данные, но что они означают?

Первый, самый очевидный вывод – для обеспечения продаж стульев на таком же уровне пополнять склад магазина нужно порядка 5 раз в месяц.

Обратите внимание: значения усредненные и ничего не говорят о динамике продаж и остатков внутри периода. Возможно все 100 стульев были в магазине в начале месяца и продавались постепенно. Возможно их доставляли в магазин каждый день по несколько штук. А может быть в какие-то дни товар в магазине совсем отсутствовал (будь он каждый день в наличии, продажи были бы больше). Для более детального анализа можно смотреть статистику по дням.

Второй вывод можно сделать, рассмотрев показатель оборачиваемости в динамике. Если оборачиваемость растет, как правило, это хорошо. Если оборачиваемость падает – скорее всего нужно принимать меры, направленные на увеличение продаж, либо снизить объем закупаемого у поставщика товара.

Часто бывает так, что поставщик товаров предоставляет отсрочку на оплату купленного у него товара. Сравнив оборачиваемость с отсрочкой можно сделать третий вывод. Например, поставщик стульев предоставляет отсрочку для оплаты товара 15 дней. При этом рассчитанная ранее оборачиваемость равна 6 дней. Это значит, что 9 дней мы пользуемся деньгами поставщика бесплатно. Всегда желательно, чтобы оборачиваемость товара была меньше предоставляемой отсрочки.

Ежемесячно или чаще проводить детальный анализ оборачиваемости по всем товарам сложно. На практике часто для групп товаров устанавливаются эталонные значения, к которым нужно стремиться (нормативы). Обычно нормативы задаются не одним числом, а границами «от и до» Для оперативного принятия управленческих решений достаточно сравнить фактическую оборачиваемость с нормативной. Если оборачиваемость не укладывается в заданные границы – проводить более детальный анализ по таким группам товаров и принимать соответствующие решения.

Нормы оборачиваемости

Как посчитать оборачиваемость и проанализировать полученные результат разобрались. Осталось понять, как правильно установить нормы. С одной стороны, чем быстрее оборачивается товар, тем лучше – мы быстрее вернем потраченные на его закупку деньги. С другой стороны, минимизация остатков может привести к дефициту товара в магазине и в момент, когда покупатель придет в магазин, нужного товара там не окажется.

Единых стандартов нет: норма оборачиваемости зависит от множества факторов и устанавливается для каждого магазина и товара индивидуально. Магазин в центре Москвы и магазин в деревне Опухлики Невельского района Псковской области с населением 284 человек один и тот же товар будут продавать совершенно по-разному. С другой стороны, в одном и том же магазине бытовой техники разные группы товаров будут иметь разную оборачиваемость. Холодильников может быть продано 2-3 в месяц при среднем запасе 1 штука. А мобильные телефоны могут продаваться десятками каждый день и при этом их запас может быть сопоставим с объемом ежедневных продаж.

Существенную помощь для определения нормативов может оказать ABC и XYZ анализ.

ABC-анализ позволяет разбить ассортимент товаров по степени их важности для компании. Чаще всего для классификации используется показатель оборачиваемости или маржинальности в денежном эквиваленте. Иногда имеет смысл сделать двумерный ABC-анализ, т.е. ранжировать товары одновременно и по оборачиваемости и по прибыльности их продаж.

Группа A – самые важные товары, приносящие основной объем продаж или прибыли компании.

Группа B – средние по важности.

Группа C – проблемные товары. Отнесение товара к этой группе не означает, что его необходимо автоматически исключать из ассортимента. Сюда могут попасть новинки, опорные товары, части коллекции, товары, формирующие ассортимент и т.д. продающиеся по себестоимости или даже в убыток, но создающие поток клиентов в магазин,

XYZ-анализ позволяет категорировать товары по стабильности продаж.

Группа X – наиболее стабильные продажи. Отклонение от средних продаж незначительное: менее 10%.

Отклонение от средних продаж незначительное: менее 10%.

Группа Y – имеют средние колебания спроса (10-20%).

Группа Z – товары с трудно прогнозируемым, нерегулярный спросом. Колебания продаж могут достигать 100%.

В зависимости от того, в какую группу попадает товар после классификации, ему могут быть установлены разные подходы к управлению товарными остатками и нормы оборачиваемости:

К основным факторам, присутствующим в большинстве торговых компаний, относятся:Факторы, влияющие на оборачиваемость

- Отношение спроса и предложения. С ростом спроса оборачиваемость товаров ускоряется. Увеличение запасов товара оборачиваемость ухудшает.

- Структура ассортимента. При широком ассортименте и большом количестве аналогов оборачиваемость товара ухудшается.

- Частота поставок товара. Чем чаще (быстрее) товар подвозится в магазин — тем меньший запас товара можно держать на складе, следовательно, тем лучше оборачиваемость.

- Потребительские свойства товара.

Улучшать оборачиваемость можно за счет:

- Стимулирования продаж, например, за счет маркетинговых активностей и акций

- Повышения точности планирования и оптимизации логистики

- Минимизации складских остатков

- Исключения из ассортимента товара с плохой оборачиваемостью

Последнее, что хотелось бы отметить: выполнять анализ оборачиваемости полезно, но недостаточно. Улучшение оборачиваемости, само по себе, не гарантирует улучшения ситуации в бизнесе. Только совокупность анализа всех показателей позволит посмотреть на ситуацию с разных сторон и принять правильное управленческое решение.

| Сергей Скарбун Менеджер NFP |

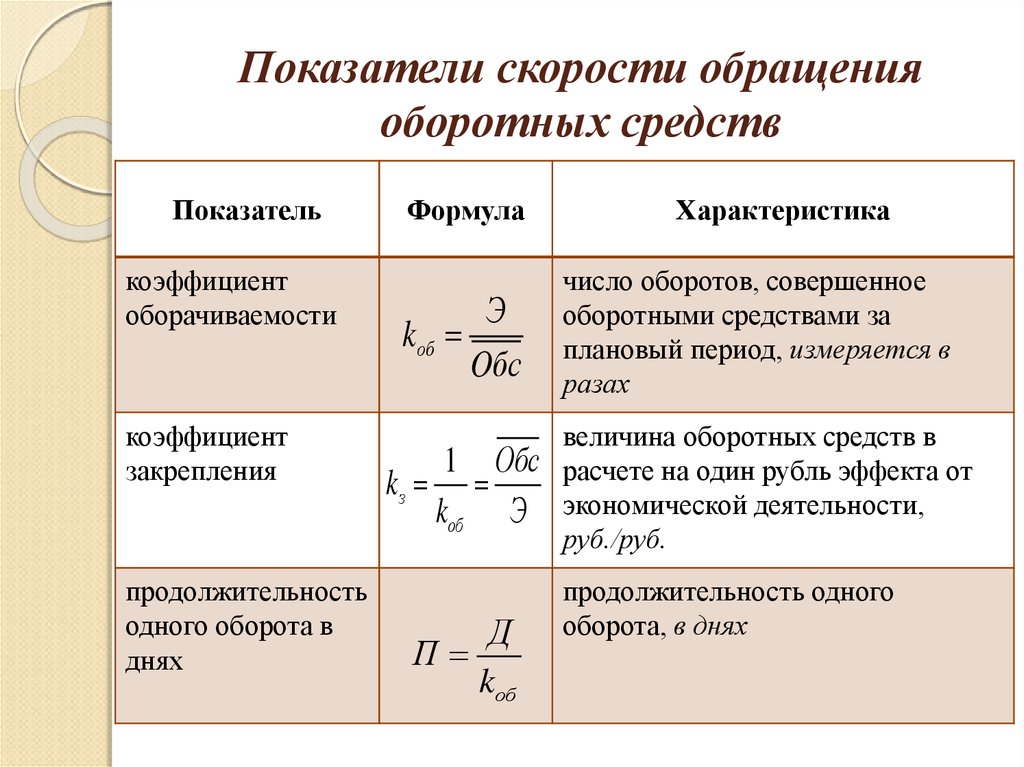

Коэффициент оборачиваемости активов (расчет и анализ)

Коэффициент оборачиваемости активов анализируемой компании-эмитента называется также ресурсоотдачей. Этот показатель демонстрирует насколько быстро окупаются все ресурсы и средства, инвестированные в активы. Значение этого коэффициента является отражением того, как эффективно происходит в компании управление активами, насколько целесообразны текущие инвестиции в них. Это оказывает влияние на объем денежного потока и стоимость ценных бумаг. Чрезмерное инвестирование или, наоборот, недостаточное, может привести к снижению свободного денежного потока и падению стоимости акций эмитента.

Значение этого коэффициента является отражением того, как эффективно происходит в компании управление активами, насколько целесообразны текущие инвестиции в них. Это оказывает влияние на объем денежного потока и стоимость ценных бумаг. Чрезмерное инвестирование или, наоборот, недостаточное, может привести к снижению свободного денежного потока и падению стоимости акций эмитента.

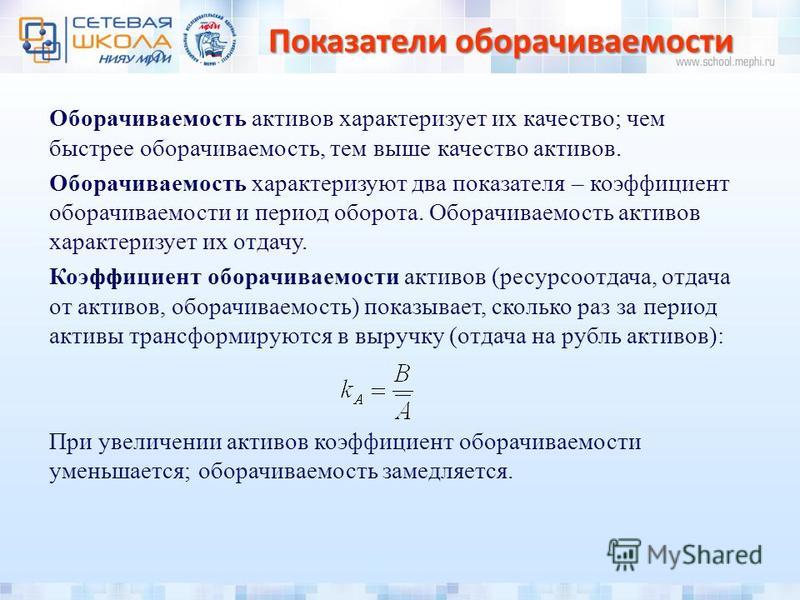

Коэффициент оборачиваемости активов – это финансовый показатель в виде соотношения дохода от продаж и средней цены акций. Расчетными данными являются сведения из финансовой отчетности предприятия (баланса). Этот показатель демонстрирует количество оборотов одной денежной единицы акции за рассматриваемый промежуток времени.

Инвесторы применяют коэффициент для того, чтобы оценить эффективность инвестиций. Вычисляется он по формуле:

Оборачиваемость активов лучше всего способствует точной оценке того, насколько эффективно функционирует предприятие. При этом, важным условием является следующее: отчетность должна отображать ее реальное финансовое состояние. Часто управленцы предпочитают руководствоваться быстрым, даже краткосрочным, наращиванием операционной прибыли. Именно этого ожидают от них владельцы акций компании. При этом они не всегда задумываются о том, что этого мало, если только контролировать затраты и оперировать неденежными позициями отчетности. Это позволяет судить о том, что адекватность оцениваемых показателей способствует достоверной оценке зрелости эмитента и возможности его развития в долгосрочной перспективе.

Часто управленцы предпочитают руководствоваться быстрым, даже краткосрочным, наращиванием операционной прибыли. Именно этого ожидают от них владельцы акций компании. При этом они не всегда задумываются о том, что этого мало, если только контролировать затраты и оперировать неденежными позициями отчетности. Это позволяет судить о том, что адекватность оцениваемых показателей способствует достоверной оценке зрелости эмитента и возможности его развития в долгосрочной перспективе.

Анализируя эти показатели, стоит учесть, что процесс оценки состоит из:

- вычислений и оценки коэффициента оборачиваемости;

- оценки взаиморасчетов с покупателями;

- оценки оборачиваемости средств компании и материальных оборотных активов.

Важно заметить, что специфика управления активами обусловлена структурой субъекта хозяйственной деятельности. Например, у компаний торговой отрасли является повышенным показатель удельного веса продукции, у предприятий различных промышленных отраслей высокий удельный вес сырья и материалов, а в корпорациях финансовой сферы приоритетными являются деньги и показатели, эквивалентные им.

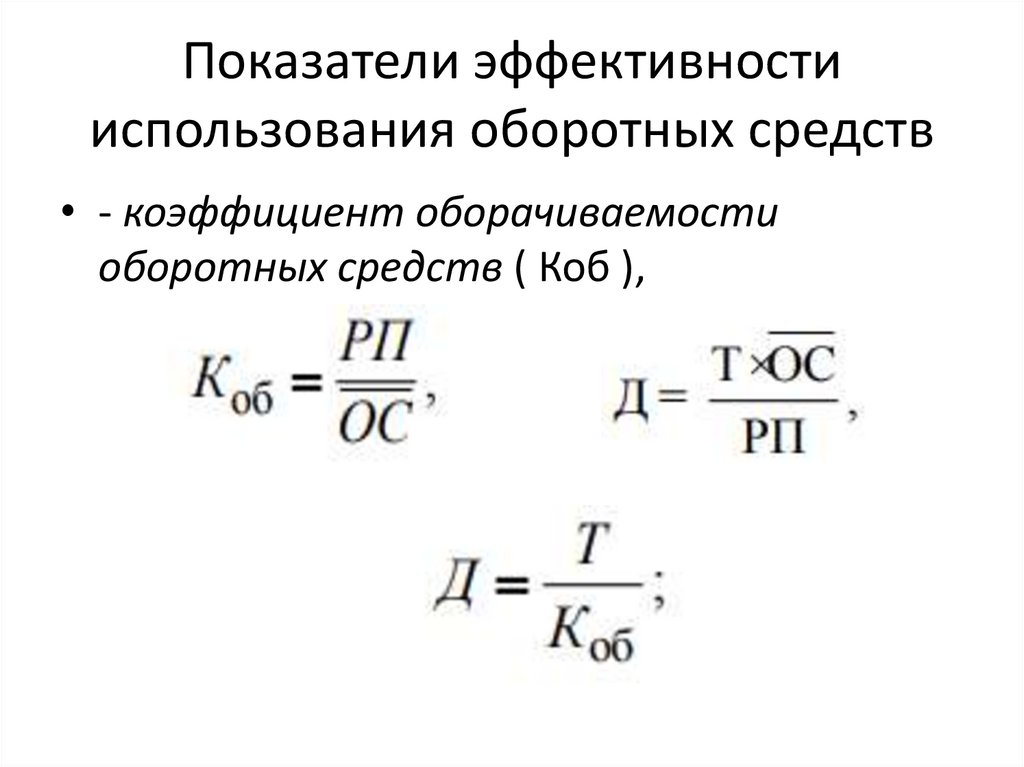

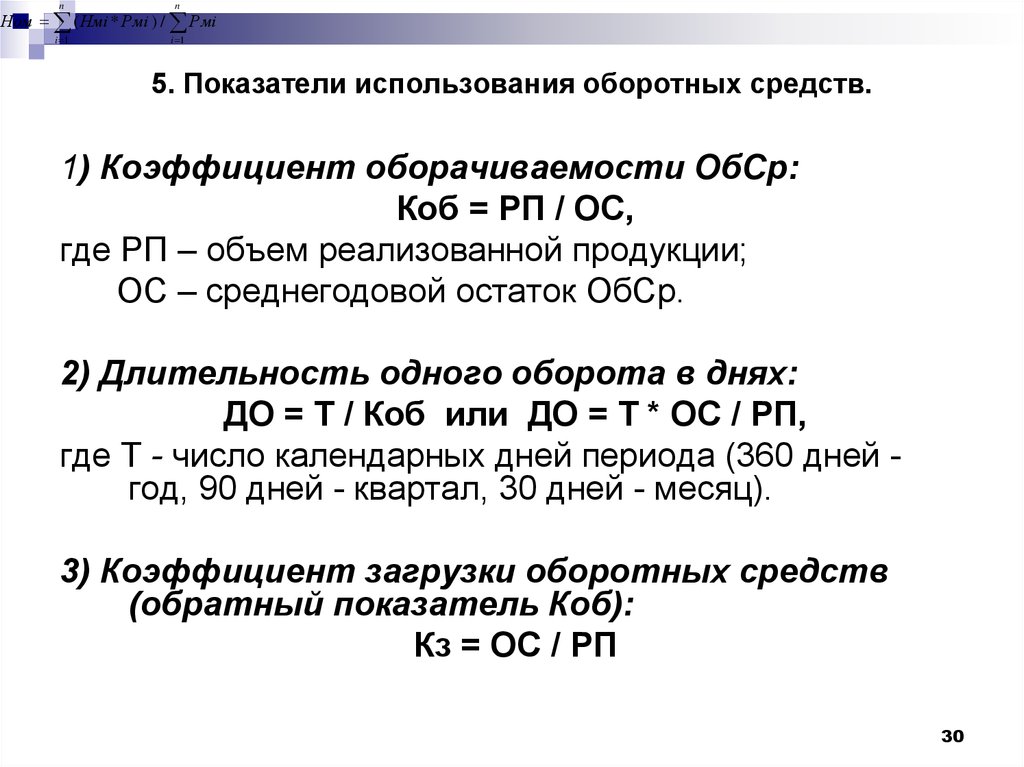

Коэффициент оборачиваемости представляет собой соотношение прибыли от продажи товаров/услуг и итоговой средней за год суммы активов баланса. Вычисляется он по вышеуказанной формуле.

Этот коэффициент демонстрирует, насколько грамотно в организации расходуются все существующие ресурсы, независимо от источников их поступления. Другими словами, он является показателем количества полностью совершенного производственного цикла или цикла обращения за какой-либо анализируемый период, которые принесли предприятию прибыль.

КОА показывает рациональность расходования ресурсов, рост этого коэффициента говорит о наибольшей эффективности использования средств. Чтобы узнать, как повысить оборачиваемость активов, стоит учесть, что данный показатель можно повысить искусственным путем, если компания перейдет на эксплуатацию арендованных основных средств.

Значение КОА демонстрирует, насколько эффективно используются все оборотные активы. Если коэффициент динамично растет, это, в свою очередь, говорит о том, что в организации оборотные активы используются более рационально. КОА является показателем, прямо пропорциональным сумме продаж и обратно – сумме используемых активов.

КОА является показателем, прямо пропорциональным сумме продаж и обратно – сумме используемых активов.

Так как составляющей активной части баланса считаются оборотные активы, если их объем уменьшается, это приводит к повышению эффективности их расходования.

Теоретически, они представляют собой собственные средства компании, которые инвестируются в ее деятельность на время каждого цикла хозяйственных операций. Их главными составляющими являются запасы и дебиторская задолженность.

Оборотные активы и объемы реализованной продукции (предоставленных услуг) находятся между собой в некоторой взаимосвязи. Чрезмерно низкая величина первого показателя приводит к ограничению сбыта, а наоборот, чересчур высокая, говорит о том, что оборотный капитал используется с недостаточной эффективностью. Как же оценить, какое соотношение их является оптимальным? Вычислить эту величину поможет показатель оборачиваемости оборотного капитала (КО).

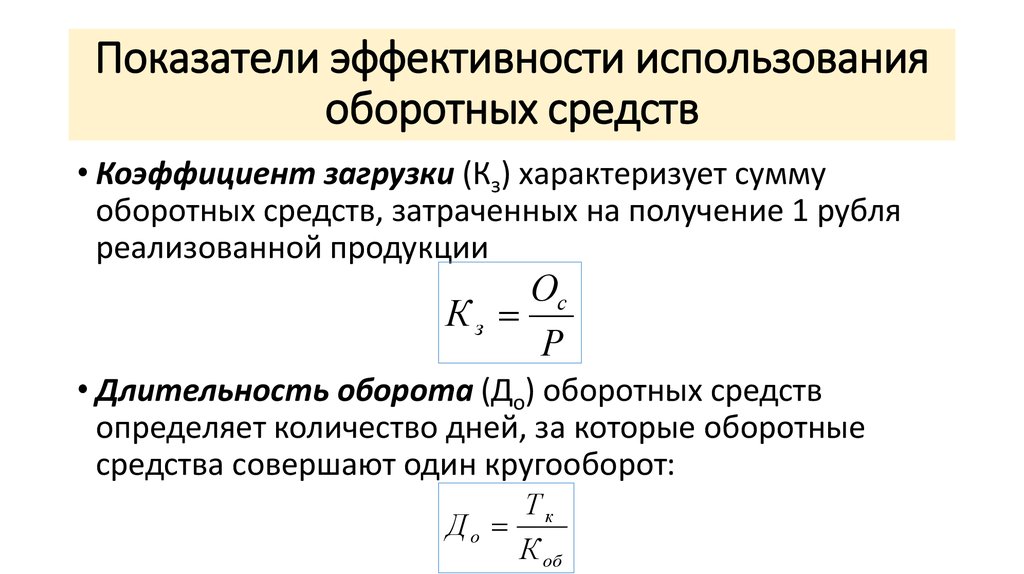

Расчет этого показателя можно характеризовать, как соотношение дохода с реализации без налога на добавленную стоимость и акцизных сборов, а также среднего значения объема за год оборотных средств:

Для каждой компании этот коэффициент определяется в индивидуальном порядке. Если этот показатель определен, нужно стремиться к тому, чтобы он удерживался на оптимальном уровне. Находится он довольно просто. Если компания при определенном показателе постоянно использует заемные средства, это свидетельствует о том, что скорость оборачиваемости оборотных средств не генерирует достаточный объем денег, необходимых для того, чтобы покрыть расходы и расширить деятельность. Точно так же наоборот – если постоянный объем продаж или их рост дает компании достаточно прибыли, можно утверждать, что предприятие достигло оптимальной скорости оборачиваемости капитала.

Если этот показатель определен, нужно стремиться к тому, чтобы он удерживался на оптимальном уровне. Находится он довольно просто. Если компания при определенном показателе постоянно использует заемные средства, это свидетельствует о том, что скорость оборачиваемости оборотных средств не генерирует достаточный объем денег, необходимых для того, чтобы покрыть расходы и расширить деятельность. Точно так же наоборот – если постоянный объем продаж или их рост дает компании достаточно прибыли, можно утверждать, что предприятие достигло оптимальной скорости оборачиваемости капитала.

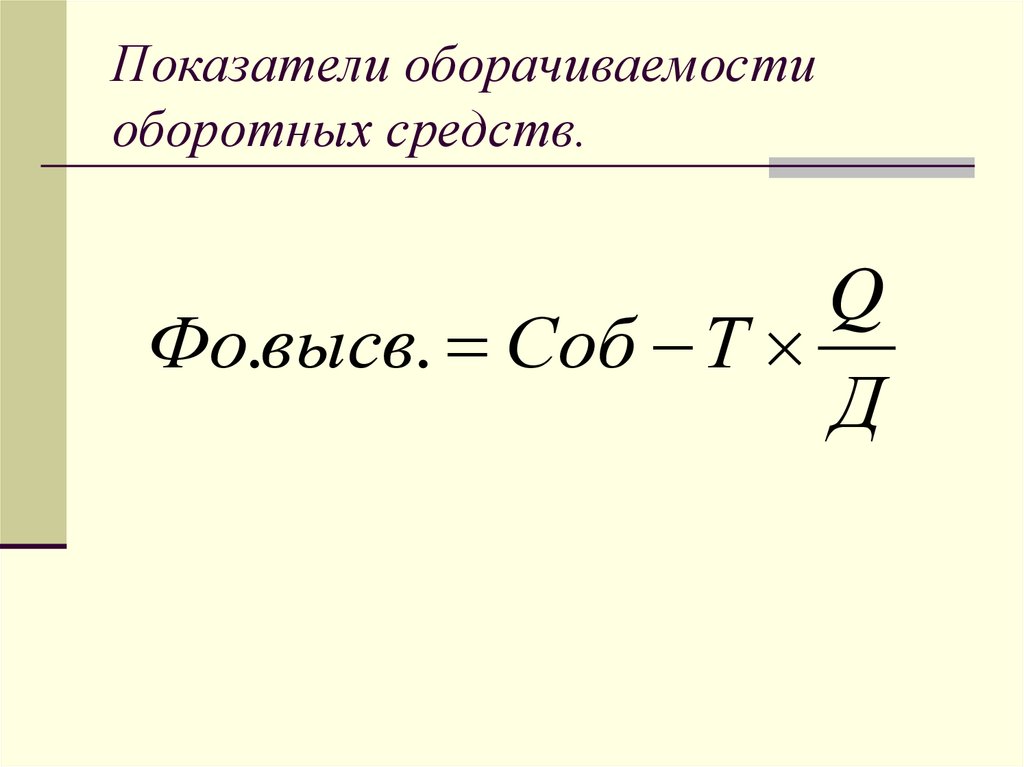

Лучший прогноз оборачиваемости активов и эффективности использования демонстрируют значения периода оборота средств, выраженные, как число дней, требуемое для того, чтобы перевести их в деньги. Этот показатель считается величиной, обратной КО, умноженному на продолжительность периода.

Чтобы оценить продолжительность одного оборота в днях, необходимо вычислить этот показатель по формуле:

Полученный результат демонстрирует количество дней, через которой капитал, инвестированный в оборотные активы, а также их составляющие, превратятся в деньги. Снижение данного значения в динамике является благоприятным показателем.

Снижение данного значения в динамике является благоприятным показателем.

Повышенное внимание, которое уделяется оборотным активам, можно объяснить довольно просто. Дело в том, что оборотные активы, как правило, являются показателем оборачиваемости всех собственных средств предприятия, а также активности его деятельности. Также особое внимание к ним в процессе выполнения анализа связано со следующими факторами:

- обеспечением непрерывности процесса производства;

- возможности управления финансистами компании оборачиваемостью оборотных активов, а также ее ускорением.

Внеоборотные активы с позиции ускорения оборачиваемости меньше поддаются управлению. Это связано с тем, что они предназначены для использования компанией в продолжении определенного количества лет. Период их использования регламентирует внутренняя учетная политика.

Дополнение анализа оборачиваемости возможно за счет коэффициента закрепления оборотных фондов. Этот показатель демонстрирует стоимость оборотных фондов, которая приходится на рубль реализованных товаров.

Чтобы проанализировать и оценить, насколько качественными являются взаиморасчеты по дебиторской задолженности, стоит воспользоваться показателем ее оборачиваемости. Он демонстрирует, до какой степени быстро возвращаются деньги за товар/услуги, проданные (предоставленные) в долг. Если этот коэффициент растет в динамике, это говорит о том, что улучшается качество взаиморасчетов с дебиторами, а также свидетельствует о том, что ценовая политика является эффективной.

Показатель оборачиваемости и длительность оборота вычисляются по следующим формулам:

Величина, которая взаимосвязана с оборачиваемостью дебиторской задолженности – это средний период, на который предоставляется кредит покупателям ТО (ДЗ). Он измеряется в днях и демонстрирует среднее количество дней, на которое покупателю предоставлена отсрочка оплаты за продукцию.

Имея информацию о среднедневном доходе и оставшейся дебиторской задолженности, можно с легкостью вычислить какой в среднем период необходим для предоставления кредита покупателю. Эта информация может понадобиться для заключения договора. Эти сроки нужно сравнить с такими же данными, но касающимися кредиторской задолженности. Их можно вычислить по формулам:

Эта информация может понадобиться для заключения договора. Эти сроки нужно сравнить с такими же данными, но касающимися кредиторской задолженности. Их можно вычислить по формулам:

Чтобы правильно их рассчитать, значение отсрочки оплаты, которую предоставляет поставщик, должна превышать среднее значение срока кредитования. Если таких показателей достигнут не удалось, предприятие будет испытывать трудности с использованием оборотных фондов.

Определение сроков предоставления кредита покупателям происходит за счет форм взаиморасчетов между ними и продавцами. Их можно ускорить путем использования во взаиморасчетах с покупателями предоплат (авансовых платежей) и специальной формы взаиморасчетов между двумя сторонами, защищающей их обоих, называемой аккредитив. Это своего рода гарантия того, что продавец получит деньги, если выполнит определенные условия. При взаиморасчетах с поставщиками следует использовать инкассо, то есть, посредническую банковскую операцию, связанную с перечислением денег от плательщика к получателю через банк с последующим зачислением их на счет получателя.

Осуществляя анализ, важно уделить особое внимание определению взаимосвязи между двумя видами задолженности — как со стороны дебиторов, так и со стороны кредиторов. Они выявляются с помощью рассмотренных выше значений КО и ТО. Также проводится анализ скорости оборота средств компании. Это наиболее важно для владельцев акций.

Практическое использование КОА

Для данного коэффициента не предусмотрено нормативного значения. В отдельных случаях оно зависит от специфики рассматриваемой компании. Также существует выраженная зависимость его от отрасли деятельности. По мере увеличения показателя увеличивается скорость оборачиваемости капитала и происходит рост прибыли от каждого рубля активов предприятия.

Сам по себе этот показатель несет мало информации. Его использование целесообразно только в целях сравнения:

- при сравнении данных нескольких организаций, в приоритете должна оказаться та, у которой КОА получился больше;

- при сравнении финансовых результатов организации в нескольких интервалах времени следует оценивать динамику коэффициента. Его периодическое увеличение считается благоприятным фактором.

Его периодическое увеличение считается благоприятным фактором.

Его периодическое увеличение считается благоприятным фактором.Используя данный показатель при осуществлении оценки того, насколько эффективно происходит управление активами какого-либо предприятия, всегда необходимо проводить сравнительный анализ показателей тех организаций, которые принадлежат к одной отрасли либо приближены к одной сфере деятельности. Это объясняется тем, что оборачиваемость активов неэффективно работающей торговой фирмы может быть намного больше такого же показателя эффективного ресурсодобывающего предприятия.

В заключение следует отметить еще один значимый момент, взаимосвязанный с торговлей на фондовом рынке. Чтобы она была эффективной и приносила стабильный доход, необходимо не только проанализировать эффективность работы эмитента, но и пользоваться фундаментальным анализом рыночной ситуации. Это объясняется тем, что его методы базируются на факторах, создающих ценовое движение. К ним относятся настроение участников рынка, анализ спроса и предложения, денежные потоки, а также взаимосвязь различных рынков друг с другом.

Что такое коэффициент оборачиваемости активов? Определение коэффициента оборачиваемости активов, коэффициент оборачиваемости активов Значение

Что такое коэффициент оборачиваемости активов? Определение определения активов оборота, коэффициент оборота активов Значение — Economic TimesИзбранные фонды

Pro Investing от Aditya Birla Sun Взаимный инвестиционный фонд

Инвестиции сейчас

Избранные фонды

★★★★

Canara Robeco Hybrid Hybrid Fund Fund Fund Fund. Прямой рост

Доходность за 5 лет

12,26 %

Инвестировать сейчас

Избранные фонды

★★★★★

ICICI Prudential Midcap Fund-Growth

5y return

9,34 %

Инвестиции сейчас

Поиск

+

Business News ›Определения› Экономика ›Assest Ratio Ratio Ratio

.

Предложить новое определение

Предлагаемые определения будут рассмотрены для включения в Economictimes. com

Экономика

СЛЕДУЮЩЕЕ ОПРЕДЕЛЕНИЕ

Определение: Коэффициент оборачиваемости активов — это соотношение между стоимостью продаж или доходов компании и стоимостью ее активов. Это показатель эффективности, с которой компания использует свои активы для получения дохода. Таким образом, коэффициент оборачиваемости активов может быть определяющим фактором эффективности компании. Чем выше этот показатель, тем лучше работает компания. Коэффициент оборачиваемости активов может быть разным от компании к компании. Обычно он рассчитывается ежегодно за конкретный финансовый год.

Описание: Коэффициент оборачиваемости активов можно рассчитать, рассматривая среднее значение активов, принадлежащих компании в начале года и в конце финансового года, и используя общее количество активов в качестве знаменателя. Коэффициент может быть выше для компаний в одних секторах, чем в других.

Оборачиваемость активов = Чистая стоимость продаж/среднее значение общих активов

Как правило, низкий коэффициент оборачиваемости активов указывает на проблемы с избыточными производственными мощностями, плохим управлением запасами и неправильными методами сбора налогов. Отрасли с низкой маржой всегда имеют более высокий коэффициент оборачиваемости активов.

- ASSETSFINANCIAL YEARRETAIL SECTORCORPORATE REVENUE

- ASSET TURNOVER RATIO

NEXT DEFINITION

Trending Definitions Debt fundsRepo rateMutual fundGross domestic productData miningAdvertisingProductMonopolyCryptographyDepreciation

Asset Turnover Ratio vs Inventory Turnover Ratio: What’s the Difference?

объяснение показателей

Коэффициент оборачиваемости активов и коэффициент оборачиваемости запасов: в чем разница?

Когда дело доходит до финансовых коэффициентов, существует множество различных типов, которые можно использовать для измерения эффективности компании. Двумя наиболее распространенными коэффициентами являются коэффициент оборачиваемости активов и коэффициент оборачиваемости запасов. Хотя эти два коэффициента могут показаться похожими, на самом деле между ними есть некоторые ключевые различия. Рассмотрим более подробно коэффициент оборачиваемости активов и коэффициент оборачиваемости запасов и их различия:

Что такое коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов — это финансовый коэффициент, который измеряет эффективность использования компанией своих активов. Этот коэффициент рассчитывается путем деления объема продаж компании на ее общие активы. Затем полученное число умножается на 100, чтобы получить процент.

Что такое коэффициент оборачиваемости запасов?

Коэффициент оборачиваемости запасов — это финансовый коэффициент, который измеряет, сколько раз товарно-материальные запасы компании продаются и заменяются в течение определенного периода времени. Этот коэффициент рассчитывается путем деления стоимости проданных товаров компании на ее средний запас. Затем полученное число умножается на 100, чтобы получить процент.

Чем отличаются коэффициент оборачиваемости активов и коэффициент оборачиваемости запасов?

Теперь, когда мы определили как коэффициент оборачиваемости активов, так и коэффициент оборачиваемости запасов, давайте подробнее рассмотрим, чем отличаются эти два коэффициента:

1.

Коэффициент оборачиваемости активов измеряет эффективность использования компанией своих активов, в то время как коэффициент оборачиваемости запасов измеряет количество раз, когда запасы компании продаются и заменяются.Коэффициент оборачиваемости активов связан с тем, насколько эффективно компания использует свои активы для увеличения продаж. Коэффициент оборачиваемости запасов, с другой стороны, связан с тем, как часто запасы компании продаются и заменяются.

2. Коэффициент оборачиваемости активов рассчитывается путем деления продаж компании на ее общие активы, а коэффициент оборачиваемости запасов рассчитывается путем деления себестоимости проданных товаров компании на ее средний запас.

При расчете коэффициента оборачиваемости активов вы делите объем продаж компании на ее общие активы. Это дает вам представление о том, сколько продаж приходится на доллар активов. При расчете коэффициента оборачиваемости запасов вы делите стоимость проданных товаров компании на ее средний запас. Это дает вам представление о том, как часто инвентарь компании продается и заменяется.

3. Коэффициент оборачиваемости активов является хорошим показателем общей эффективности компании, в то время как коэффициент оборачиваемости запасов является хорошим показателем управления запасами компании.

Коэффициент оборачиваемости активов является хорошим показателем общей эффективности компании. Он показывает, насколько хорошо компания использует свои активы для увеличения продаж. Коэффициент оборачиваемости запасов является хорошим показателем управления запасами компании. Он показывает, насколько хорошо компания продает и обновляет свои запасы.

Заключительные мысли

Коэффициент оборачиваемости активов и коэффициент оборачиваемости запасов являются двумя важными финансовыми коэффициентами. Хотя эти соотношения могут показаться похожими, на самом деле между ними есть некоторые ключевые различия. Коэффициент оборачиваемости активов измеряет эффективность использования компанией своих активов, в то время как коэффициент оборачиваемости запасов измеряет количество раз, когда запасы компании продаются и заменяются.

Об авторе