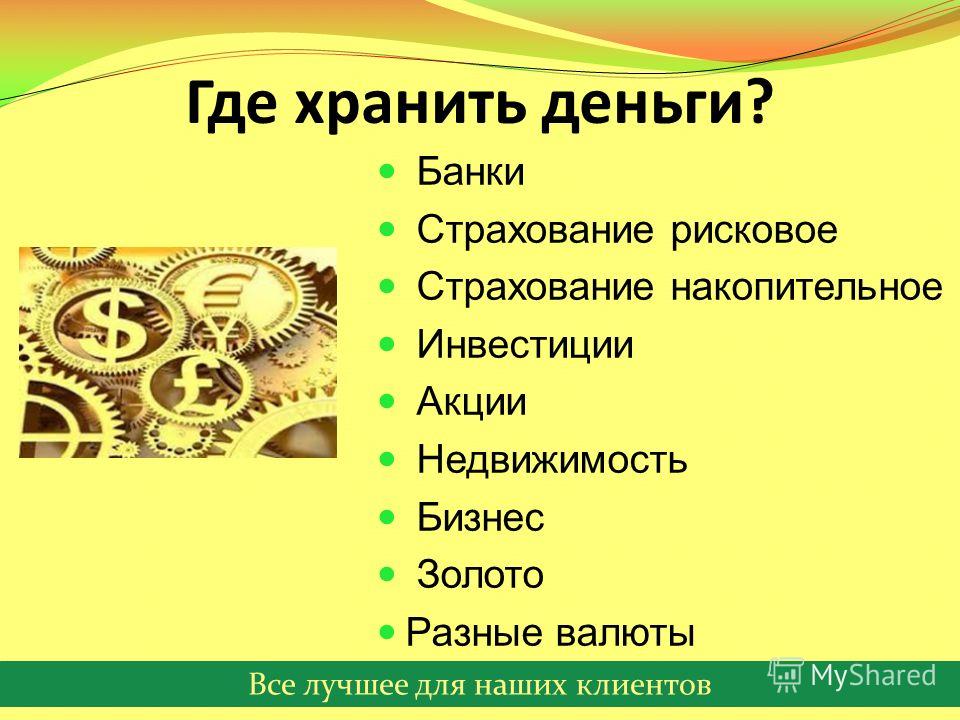

В чем лучше держать сбережения: Где хранить деньги: в банке или дома

Где хранить деньги: в банке или дома

Если в будущем вы планируете крупную покупку, то выгоднее всего поместить капитал в банк. Открывая депозит, клиент получает прибыль с вложенных сбережений, что увеличивает размер капитала. Какой именно будет прибыль, зависит от предложенных банком условий.

Эксперты рекомендуют такой способ хранения денег по нескольким причинам:

- минимальный риск траты накопленных сбережений не по целевому назначению;

- защита вклада от инфляции.

При открытии вклада стоит уточнить условия сотрудничества: возможность пополнять счет в период действия договора с банком или снимать частично деньги. Например, классический депозит позволяет получить максимальный доход, но владелец не может изменять сумму денежных средств. А при долгосрочном вкладе с возможностью пополнения клиент получает высокий доход при фиксированной процентной ставке.

Многие граждане во время кризиса или дефолта стремятся снять свои деньги со счетов в банке, не особо доверяя кредитным учреждениям.

Как хранить деньги в банках?

Одним из популярных способов хранить и приумножить собственные сбережения – использовать накопительные страховые программы. К положительным сторонам таких программ относят надежность инструментов защиты вкладов. К минусам – долгосрочность договора. При досрочном расторжении могут быть начислены штрафы.

Следующим популярным вариантом хранения денег считается открытие расчетного банковского счета. В любой момент времени владелец может снять необходимую сумму, перевести или оплатить покупки. В случае потери банковской карты счет можно заблокировать, тем самым денежные средства не будут потеряны. Приумножение капитала по сравнение с депозитом будет минимальным – в среднем 6-8 % годовых.

Хранение в драгоценных металлах – также один из наиболее эффективных и надежных способов сбережения денежных средств сегодня. Он защищает вложения от кризисов, дефолтов и инфляции, поэтому плюсы очевидны. Цены на драгоценные металлы регулярно повышаются. Такой способ позволит значительно приумножить сбережения.

Кредитно-финансовые учреждения предоставляют услугу хранения денег в банковской ячейке. Она выдается клиенту на определенный срок. Банки гарантируют высокий уровень безопасности денежных средств и полную анонимность заключения договора. Его условием является оплата аренды ячейки, доступ к которой клиент получает в рабочее время и по дополнительному запросу. Заключать договор хранения денег следует в банках с положительной репутацией. В обязательном порядке подписывают договор страхования содержимого банковской ячейки.

Следующий способ хранить деньги заключается в переводе наличных сбережений в электронный вид. Чтобы открыть электронный кошелек требуется пройти процедуру регистрации и пополнить счет. Преимуществом является возможность снимать и переводить сбережения в наличные денежные средства, оплачивать покупки онлайн. К недостаткам относят повышенные комиссии за транзакции и зависимость от курса валют на мировом финансовом рынке.

Преимуществом является возможность снимать и переводить сбережения в наличные денежные средства, оплачивать покупки онлайн. К недостаткам относят повышенные комиссии за транзакции и зависимость от курса валют на мировом финансовом рынке.

Где можно еще хранить деньги? Финансовые специалисты также советуют вкладываться в ценные бумаги – покупать акции, вексели и закладные документы. Такой способ гарантирует получения прибыли при успешных сделках компании. Недостатками являются колебания курсов акций и высокие риски из-за кризиса на рынке ценных бумаг.

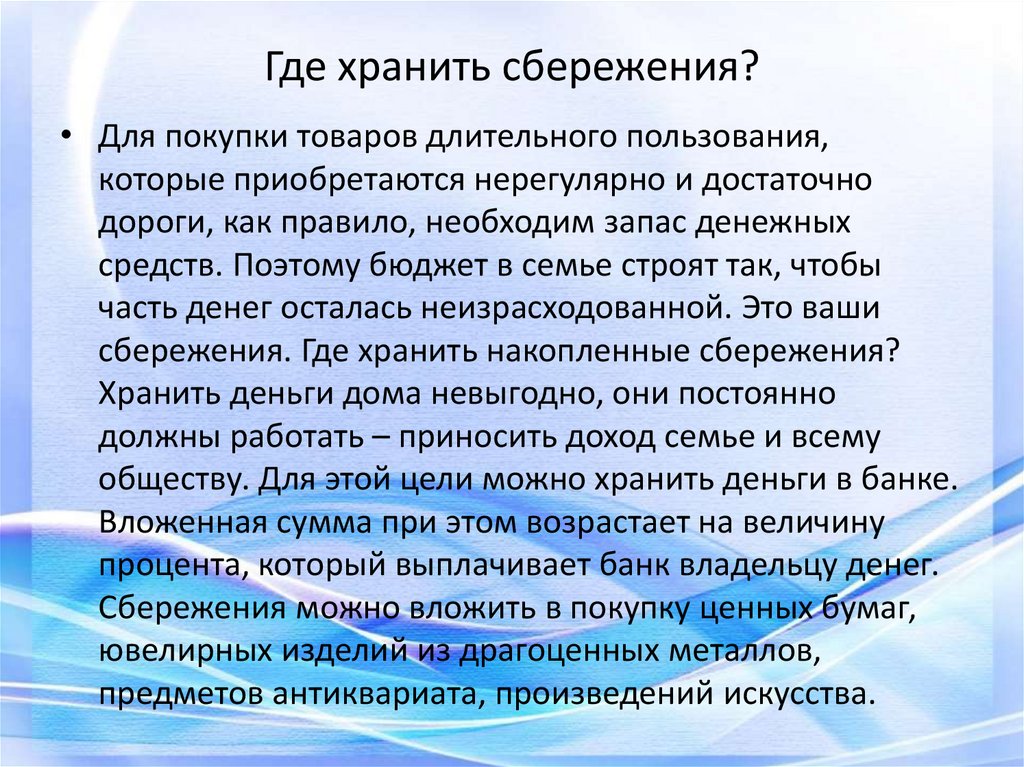

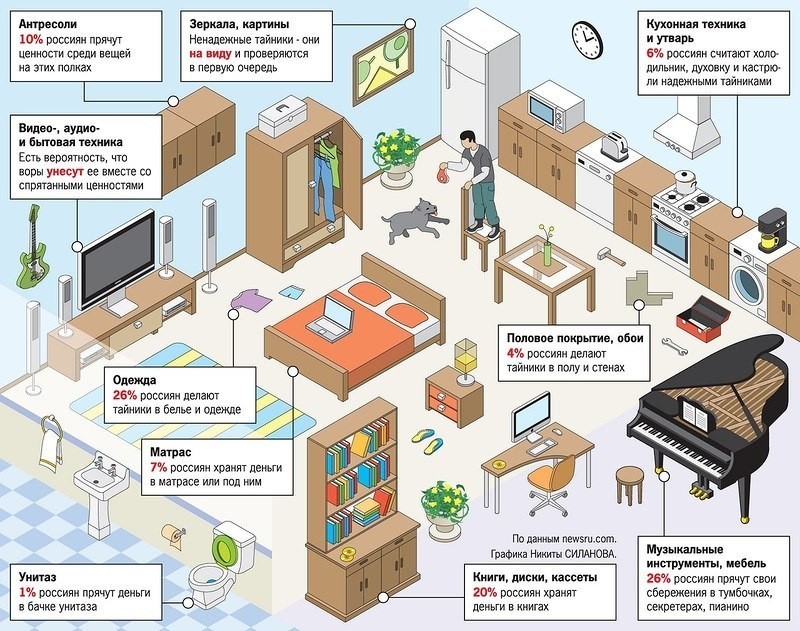

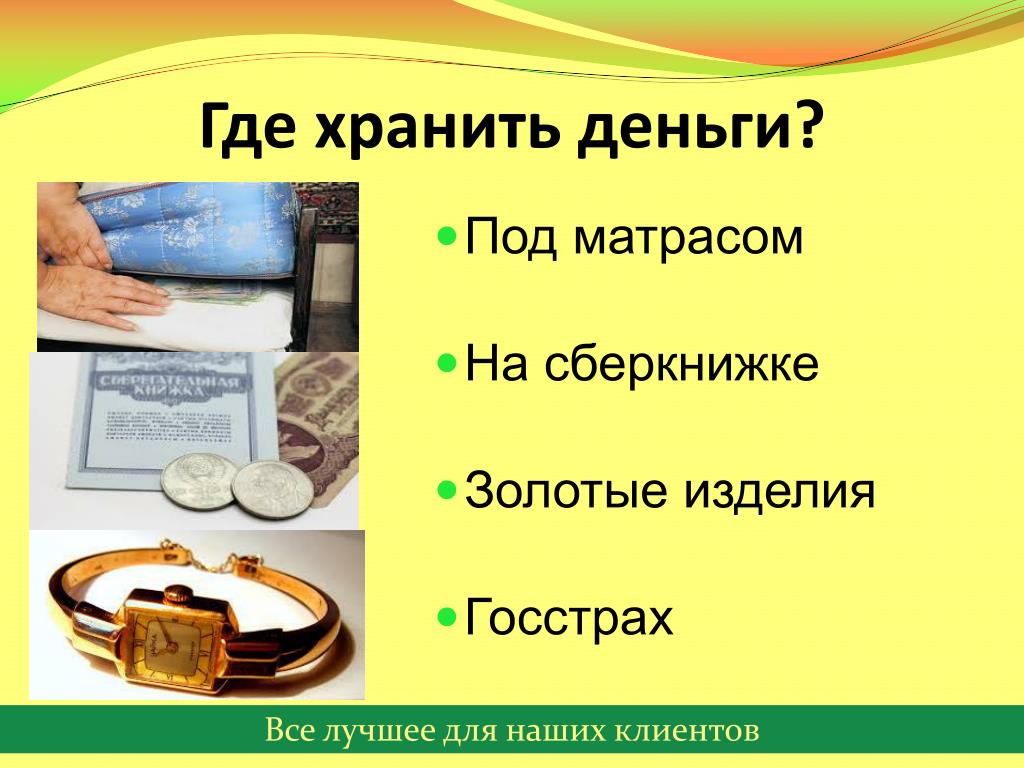

Где хранить деньги дома?

Часть граждан не доверяют банкам и прочим кредитным учреждениям. Поэтому они предпочитают хранить деньги дома. Этот простой способ не отличается надежностью, так как со временем деньги обесцениваются и не приносят человеку прибыль. К тому же высока вероятность потерять деньги по многим независящим от нас причинам. Например, грабители или потоп.

Несмотря на это часть населения предпочитают иметь определенную сумму наличными на так называемый «черный» день. Так где лучше хранить деньги дома? Один из вариантов – оставлять накопления, ценные бумаги, драгоценные металлы в сейфе или другом надежном месте, скрытом от посторонних глаз и с минимальными рисками порчи сбережений.

Так где лучше хранить деньги дома? Один из вариантов – оставлять накопления, ценные бумаги, драгоценные металлы в сейфе или другом надежном месте, скрытом от посторонних глаз и с минимальными рисками порчи сбережений.

Существуют определенные риски, связанные с этим:

- проникновение злоумышленников и кража ценностей;

- возникновение пожара, затопления или других неблагоприятных обстоятельств, в результате которых можно потерять свои накопления;

- постоянные траты, так как доступность денежных средств позволит чаще расходовать их.

Где выгоднее всего хранить деньги?

Вопрос неоднозначный. Каждый гражданин выбирает оптимальный вариант исходя из собственных предпочтений, уровня доверия и финансовых потребностей. Но для того, чтобы личные сбережения стали приносить прибыль, следует обращаться в банки. Дебетовые и кредитные карты позволяют не только пользоваться заемными средствами, но и хранить деньги с приумножением. Для этого следует отключить лишние платные услуги, подключить страховку и другие опции для обеспечения безопасности денежных средств на счету.

Подводя итог, стоит заметить, что одним из самых безопасных и удобных способов хранить деньги является структуризация накоплений. Разделите имеющуюся денежную сумму на части и вложите их в разные финансовые направления. Такой способ позволит уберечь сбережения от рисков, сохранить и приумножить капитал.

В ЦБ дали советы, как хранить сбережения в долларах на фоне санкций — РБК

После введения санкций против России сбережения в долларах перестали быть надежными, отмечает «Финансовая культура» — ресурс ЦБ. Специалисты разобрали ситуации, с которыми могут столкнуться россияне, хранящие деньги в валюте

Фото: Владислав Шатило / РБК

Россиянам, которым нужно держать часть денег в валютах стран, применивших санкции против России, посоветовали обдумать открытие счета за рубежом, сообщается в Telegram-канале «Финансовая культура» (это информационно-просветительский ресурс, созданный Центробанком).

«Если для вас важно хранить деньги в России, то лучше использовать те валюты и инструменты, которые не могут попасть под санкции и быть заблокированы», — рекомендуют специалисты.

После введения санкций хранение денег в долларах в России перестало быть надежным способом сбережения: ограничения могут ужесточаться, а банки и ЦБ не смогут на это повлиять.

adv.rbc.ru

Эксперты разобрали возможные ситуации, с которыми могут столкнуться граждане, имеющие валютные счета. Например — если гражданин хочет держать деньги в долларах в российском банке, но тот ввел высокую комиссию за обслуживание счета. Санкции почти лишили российские банки возможности где-либо эти деньги разместить, а обездвиженные средства приносят убытки. Кроме того, не исключено, что ограничения будут ужесточены, а «возможности банков управлять этими средствами, даже просто перевести их в другой банк, станут еще меньше». Поэтому банки пытаются свести до минимума средства на валютных счетах своих клиентов путем комиссий.

adv.rbc.ru

«Что можно сделать, если вы хотите продолжать хранить деньги в конкретном банке: или открыть счет в валюте страны, которая не ввела санкции против России, или в рублях», — советуют специалисты.

Клиентам банков стоит взвесить, от чего они смогут получить большую выгоду для себя: от того что сохранят средства в долларах, но будут платить комиссию, рассчитывая на более выгодный курс в будущем, или поменяют американскую валюту на рубли при текущем курсе, избежав этой платы.

Если клиент хочет перевести деньги в валюте со счета в одном российском банке на свой счет в другом, но за это взимается высокая комиссия, тогда ему следует открыть валютный счет и делать переводы в валютах стран, которые не ввели санкции, или в рублях. «Банки ограничивают переводы с помощью комиссий и лимитов потому, что их банки-корреспонденты в других странах ужесточают условия обслуживания, например сокращая разрешенное количество переводов в месяц через SWIFT. У банков нет возможности повлиять на своих партнеров, и нет другого способа переводов в иностранной валюте: они всегда проходят через корреспондентский счет в банке той страны, которая эту валюту эмитирует», — пояснил ресурс.

Если нужно перечислить валюту на свой счет или счет другого человека в банке другой страны, такая возможность есть во всех банках, которые не находятся под жесткими санкциями. Максимальная сумма, которую можно переслать, — $1 млн в месяц (или эквивалент в другой валюте).

Максимальная сумма, которую можно переслать, — $1 млн в месяц (или эквивалент в другой валюте).

Помимо того, специалисты напомнили, что Банк России ввел ограничения на снятие наличной иностранной валюты (1 августа регулятор продлил их еще на шесть месяцев, до 9 марта 2023 года). Лимит установлен в $10 тыс. долларов или эквиваленте указанной суммы в евро. Снять в валюте можно только деньги, поступившие на счет или вклад до 9 марта этого года. ЦБ ввел такие ограничения из-за того, что поставки наличных в этих валютах в Россию запрещены. «То есть купить их ни ЦБ, ни банки не могут. Получается, что объем наличных долларов и евро в стране ограничен. Чтобы дать возможность людям получить деньги в той валюте, в какой они их хранили длительное время, и ввели эти ограничения», — пояснили они.

Валюту можно купить в кассе банка за рубли, отметили эксперты. Речь идет о тех деньгах, которые «банки получили уже после введения ограничений»: люди продали доллары из своих сбережений, вернулись из отпуска и поменяли валюту и т. д., уточнил ресурс.

д., уточнил ресурс.

ЦБ зафиксировал снижение валютизации депозитов с 14 до 11,5%. Таким образом, показатель обновил исторический минимум конца 2007 года (12,9%). Валютные вклады потеряли привлекательность для россиян из-за околонулевых ставок и стремления банков ограничить валютные операции путем комиссий, пояснил регулятор.

Как сообщал РБК представитель Банка России, за июнь—июль туда поступило более 1,5 тыс. жалоб от россиян на комиссии за хранение валюты.

10 лучших способов сэкономить деньги

Целевая страница сегмента — это Personal Insights. Нажмите здесь, чтобы перейти на целевую страницу сегмента.

10 лучших способов сэкономить деньги

ПредыдущийТип контента: Статья

Все мы хотим сэкономить. И будь то отказ себе в мокко-латте за 4 доллара раз в неделю или откладывание экзотического семейного отдыха, у каждого есть свой способ сэкономить.

Воспользуйтесь этими советами по экономии денег, чтобы генерировать идеи о лучших способах экономии денег в повседневной жизни.

1. Избавьтесь от долга

Если вы пытаетесь сэкономить деньги за счет составления бюджета, но по-прежнему несете большое долговое бремя, начните с долга. Не убежден? Подсчитайте, сколько вы тратите на обслуживание своего долга каждый месяц, и вы быстро все увидите. Как только вы освободитесь от уплаты процентов по своему долгу, эти деньги можно будет легко вложить в сбережения. Личная кредитная линия — это всего лишь один из вариантов консолидации долга, чтобы вы могли лучше его погасить.

2. Установите цели сбережений

Один из лучших способов сэкономить деньги — визуализировать, на что вы копите. Если вам нужна мотивация, установите цели сохранения вместе с временной шкалой, чтобы упростить сохранение. Хотите купить дом через три года с 20-процентным первоначальным взносом? Теперь у вас есть цель, и вы знаете, что вам нужно будет откладывать каждый месяц, чтобы достичь своей цели. Используйте калькуляторы сбережений регионов, чтобы достичь своей цели!

Используйте калькуляторы сбережений регионов, чтобы достичь своей цели!

3. Сначала заплатите себе

Настройте автоматический дебет с вашего расчетного счета на сберегательный счет каждый день выплаты жалованья. Будь то 50 долларов каждые две недели или 500 долларов, не отказывайтесь от здорового долгосрочного плана сбережений.

4. Бросьте курить

Нет, бросить курить, конечно, нелегко, но если вы выкуриваете полторы пачки каждый день, это составит почти 3000 долларов в год, которые вы сможете сэкономить, если бросите курить. По данным Центров по контролю за заболеваниями, процент американцев, курящих сигареты, в настоящее время составляет менее 20 процентов впервые, по крайней мере, с середины 1960-х годов — вступайте в клуб!

5. Возьмите «Отдых»

Хотя этот термин может быть модным, мысль, стоящая за ним, ясна: вместо того, чтобы тратить несколько тысяч на авиабилеты за границей, поищите у себя на заднем дворе веселый отдых рядом с домом. Если вы не можете проехать такое расстояние, ищите дешевые авиабилеты в вашем регионе.

Если вы не можете проехать такое расстояние, ищите дешевые авиабилеты в вашем регионе.

6. Тратьте, чтобы сэкономить

Посмотрим правде в глаза, расходы на коммунальные услуги редко снижаются со временем, так что возьмите на себя ответственность сейчас и сделайте свой дом погодным. Позвоните в свою коммунальную компанию и попросите провести энергоаудит или найдите сертифицированного подрядчика, который может предоставить вам оценку энергоэффективности всего дома. Это будет варьироваться от простых улучшений, таких как герметизация окон и дверей, до установки новой изоляции, сайдинга или высокоэффективных приборов и продуктов ENERGY STAR. Вы можете сэкономить тысячи на коммунальных расходах с течением времени.

7. Экономия на коммунальных услугах

Понижение температуры термостата водонагревателя на 10°F может сэкономить от 3 до 5 процентов затрат на электроэнергию. А установка водонагревателя по требованию или безрезервуарного водонагревателя может обеспечить до 30 процентов экономии по сравнению со стандартным водонагревателем с накопительным баком.

8. Собери свой ланч

Очевидный совет по экономии денег — находить ежедневные сбережения. Если покупка обеда на работе стоит 7 долларов, а доставка обеда из дома стоит всего 2 доллара, то в течение года вы можете создать резервный фонд в размере 1250 долларов или внести значительный вклад в план колледжа или пенсионный фонд.

9. Создайте процентный счет

Для большинства из нас хранение сбережений отдельно от расчетного счета помогает снизить склонность время от времени брать взаймы из сбережений. Если ваши цели более долгосрочны, рассмотрите продукты с более высокой доходностью, такие как компакт-диск для регионов или счет денежного рынка для регионов, чтобы сэкономить еще больше.

10. Определите свои расходы в годовом исчислении

Платите ли вы 20 долларов в неделю за закуски в торговом автомате в вашем офисе? Это 1000 долларов, которые вы убираете из своего бюджета на газировку и закуски каждый год. Внезапно эта привычка выливается в солидную сумму.

Откройте расчетный счет онлайн сегодня. Нужна помощь в принятии решения? Мы можем помочь вам найти правильный аккаунт для вас.

Следующий54 способа сэкономить деньги

Общие советы по сбережениям

1. Необходим резервный фонд. Скорее всего, вам уже сказали, что вам нужен резервный фонд примерно в размере от трех до шести месяцев вашего дохода. Ой! Подавляющее, правда? Девиз America Saves — «Начни с малого». Мыслите масштабно». В соответствии с этим, мы рекомендуем начать с резервного фонда в размере всего 500 долларов. Узнайте больше о средствах для чрезвычайных ситуаций здесь.

2. Определите свой бюджет. Лучший способ быстро начать составление бюджета — это осознать свои привычки расходов. В первый день нового месяца получайте квитанцию за все, что вы покупаете в течение месяца. Сложите квитанции в категории, такие как рестораны, продукты и средства личной гигиены. В конце месяца вы сможете четко видеть, куда уходят ваши деньги. Кроме того, ваш банк или кредитный союз может иметь эту функцию онлайн-банкинга. Видеть, сколько вы в общей сложности тратите на еду, покупки и т. д., может быть унизительно!

Кроме того, ваш банк или кредитный союз может иметь эту функцию онлайн-банкинга. Видеть, сколько вы в общей сложности тратите на еду, покупки и т. д., может быть унизительно!

3. Бюджет с наличными и конвертами. Если у вас есть проблемы с перерасходом, попробуйте систему бюджета конвертов, где вы используете определенную сумму наличных денег для большинства расходов. И как только деньги ушли, они ушли.

4. Не просто копите деньги, копите на будущее. Есть разница!. Когда вы начнете #ThinkLikeASaver, не просто тратьте меньше. Откладывайте с определенной целью, например, на расходы в колледже, на пенсию или на случай непредвиденных обстоятельств. Узнайте больше о том, на что вы должны копить здесь.

Если вы взяли на себя обязательство America Saves, вы уже выбрали цель сбережений, что означает, что вы опережаете кривую сбережений!

5. Сохранить автоматически. Настройка автоматических сбережений — это самый простой и эффективный способ сэкономить, и он убирает лишние деньги из поля зрения и из памяти. Автоматическое сохранение означает, что у вас есть процесс сохранения через регулярные промежутки времени, будь то ежемесячно, еженедельно или ежедневно.

Автоматическое сохранение означает, что у вас есть процесс сохранения через регулярные промежутки времени, будь то ежемесячно, еженедельно или ежедневно.

Поручите своему работодателю направлять определенную сумму из вашей зарплаты каждый платежный период и переводить ее на пенсионный или сберегательный счет (или на оба). Традиционно вы можете настроить это, используя прямой депозит вашего работодателя, запросить более подробную информацию у представителя отдела кадров и настроить это сегодня.

Если у вас нет работодателя или , возможно, ваши источники дохода различаются , ознакомьтесь с другими нашими стратегиями автоматического сохранения.

6. «Начни с малого. Мыслите масштабно» с краткосрочной целью. Правда в том, что люди сберегают успешнее, когда ставят перед собой краткосрочную цель. Например, взять на себя обязательство откладывать 20 долларов в неделю или месяц в течение 6 месяцев гораздо более достижимо, чем поставить перед собой цель откладывать 500 долларов в месяц в течение года. Как только вы достигнете краткосрочной цели, у вас появится привычка экономить, которой вы сможете гордиться! Вы сможете продолжать двигаться вперед с новой целью.

Как только вы достигнете краткосрочной цели, у вас появится привычка экономить, которой вы сможете гордиться! Вы сможете продолжать двигаться вперед с новой целью.

7. Начинайте откладывать деньги на пенсию как можно раньше. Немногие люди становятся богатыми только за счет своей заработной платы. Это чудо сложных процентов, или получения процентов на ваши проценты в течение многих лет, создает богатство. Поскольку время на их стороне, самые молодые работники находятся в лучшем положении, чтобы накопить на пенсию. Узнайте больше о различных вариантах пенсионных накоплений на рабочем месте или самостоятельно здесь.

8. Воспользуйтесь всеми преимуществами соответствия работодателя вашему пенсионному плану. Часто в качестве поощрения работодатели будут уплачивать определенную сумму ваших сбережений в рамках пенсионного плана, такого как 401(k). Если вы не воспользуетесь всеми преимуществами этого матча, вы потеряете деньги.

9. Сохраните свои непредвиденные доходы и налоговые возмещения. Каждый раз, когда вы получаете неожиданную прибыль, такую как премия за работу, наследство, выигрыш в конкурсах или возврат налога, откладывайте часть на свой сберегательный счет.

Каждый раз, когда вы получаете неожиданную прибыль, такую как премия за работу, наследство, выигрыш в конкурсах или возврат налога, откладывайте часть на свой сберегательный счет.

10. Составьте план сбережений. Те, у кого есть план сбережений, имеют в два раза больше шансов успешно сэкономить. Вот тут-то и приходит на помощь программа «Америка спасает». Если вы возьмете на себя обязательство «Америка спасает», мы поможем вам поставить цель и составить план. И это не останавливается на достигнутом. America Saves будет мотивировать вас информацией, советами, подсказками и напоминаниями, которые помогут вам достичь цели сбережений. Думайте о нас как о вашей личной системе поддержки. Возьмите обет спасения Америки здесь.

11. Сохраняйте свои монеты — буквально. Откладывая всего 50 центов в день в течение года, вы получите почти полпути к резервному фонду. Обратитесь в свой банк или кредитный союз и изучите приложения, которые предлагают программы, которые округляют ваши покупки до ближайшего доллара и переводят разницу на отдельный сберегательный счет.

12. Используйте правило 24-х часов. Не покупайте дорогие или ненужные вещи импульсивно, руководствуясь правилом 24-х часов. Для любого второстепенного предмета подождите 24 часа перед покупкой. Он идеально подходит для онлайн-покупок, когда ваши товары можно просто добавить в корзину, чтобы купить позже.

13. Побалуйте себя, но используйте это как возможность сэкономить. Соответствуйте стоимости ваших несущественных удовольствий в сбережениях. Так, например, если вы разоритесь на смузи во время выполнения поручений, положите ту же сумму на свой сберегательный счет.

14. Рассчитывайте покупки по отработанным часам, а не по себестоимости. Эта ментальная математическая тактика действительно помогает вам #ThinkLikeASaver. Возьмите количество предмета, который вы хотите купить, и разделите его на вашу почасовую заработную плату. Например, если вы рассматриваете пару обуви за 50 долларов и зарабатываете 10 долларов в час, спросите себя, стоит ли эта обувь работать в течение пяти часов. Иногда они есть, иногда их не будет.

Иногда они есть, иногда их не будет.

15. Отписаться. Избегайте искушения, отписываясь от маркетинговых электронных писем и сообщений от магазинов, в которых вы тратите больше всего денег. По закону каждое маркетинговое электронное письмо должно иметь ссылку для отказа от подписки, обычно в нижней части электронного письма, или вы можете ответить на любой текст с помощью STOP, и это должно исключить вас из их списка.

16. Поместите напоминание на карту. Напоминайте себе обдумывать каждую покупку, закрывая свою карточку подсказкой о сбережениях, например: «Вы достигли своей цели по сбережениям в этом месяце?» Напишите сообщение на кусочке малярного скотча или цветной ленты для васи на вашей открытке.

17. Участвуйте в местной программе Счета инвестиционного развития (или IDA). Если ваш доход низок, вы можете иметь право на участие в программе IDA, где ваши сбережения совпадают. В обмен на посещение занятий по финансовому образованию и планирование откладывания денег на дом, образование или бизнес вы обычно получаете не менее 1 доллара на каждый сэкономленный доллар, а иногда и гораздо больше. Это означает, что 25 долларов, сэкономленных каждый месяц, к концу года могут превратиться в несколько сотен долларов. Найдите ближайшую к вам программу IDA.

Это означает, что 25 долларов, сэкономленных каждый месяц, к концу года могут превратиться в несколько сотен долларов. Найдите ближайшую к вам программу IDA.

Советы по банковскому делу, кредитам и накоплению долгов

18. Полностью погашайте кредитные карты каждый месяц. Мили и кэшбэк имеют ценность только в том случае, если вы не влезаете в долги и не платите проценты. Узнайте больше о долгах и кредитах здесь.

19. Начните с цели сократить свой долг по кредитной карте всего на 1000 долларов. Это сокращение долга на 1000 долларов, вероятно, сэкономит вам 150-200 долларов в год на процентах и намного больше, если вы платите штрафы в размере 20-30 процентов.

20. Используйте только банкоматы вашего банка или кредитного союза. Использование банкомата другого финансового учреждения раз в неделю может показаться пустяком, но если это стоит вам 3 доллара за каждое снятие средств, это более 150 долларов в течение года.

21. Раз в год бесплатно проверяйте свой кредитный отчет. Используйте свой ежегодный бесплатный кредитный отчет от трех бюро кредитных историй, чтобы найти неточности или возможности повысить свой балл. Кредитные рейтинги используются поставщиками кредитов, арендодателями и другими лицами, чтобы определить, что они продадут вам и по какой цене. Например, низкий кредитный рейтинг может увеличить стоимость автокредита на сумму 20 000 долларов США сроком на 60 месяцев более чем на 5 000 долларов США. Узнайте больше о своем кредитном рейтинге здесь.

Используйте свой ежегодный бесплатный кредитный отчет от трех бюро кредитных историй, чтобы найти неточности или возможности повысить свой балл. Кредитные рейтинги используются поставщиками кредитов, арендодателями и другими лицами, чтобы определить, что они продадут вам и по какой цене. Например, низкий кредитный рейтинг может увеличить стоимость автокредита на сумму 20 000 долларов США сроком на 60 месяцев более чем на 5 000 долларов США. Узнайте больше о своем кредитном рейтинге здесь.

22. Оплачивайте счета автоматически. Это гарантирует, что им платят вовремя, в полном объеме, чтобы избежать просроченных платежей. В качестве бонуса некоторые поставщики кредитов предлагают небольшой процентный вычет, если вы зарегистрируетесь в системе автоматической оплаты.

23. Получите бесплатную консультацию по долгам. Наиболее широко доступная помощь в управлении вашей задолженностью предоставляется консультантом Службы консультирования по потребительским кредитам (CCCS). Сеть некоммерческих консультантов CCCS может работать с вами конфиденциально и без осуждения, чтобы помочь вам разработать бюджет, выяснить ваши варианты и договориться с кредиторами о погашении ваших долгов. Лучше всего то, что 45-90-минутные консультации бесплатны и ни к чему не обязывают. Начните здесь.

Лучше всего то, что 45-90-минутные консультации бесплатны и ни к чему не обязывают. Начните здесь.

Развлечения Советы по экономии

24. Воспользуйтесь преимуществами своей библиотеки. Библиотеки — это золотые прииски бесплатных развлечений. Они предлагают несколько вариантов развлечений, включая классы, электронные книги и аудиокниги. Некоторые библиотеки даже позволяют брать напрокат такие вещи, как инструменты и швейные машины!

25. Найдите в Интернете бесплатные или недорогие местные развлечения. Следите за местными мероприятиями на Facebook или Eventbrite, чтобы спланировать свободное время. Часто в списке перечислены события и действия, о которых вы, вероятно, не подозреваете.

26. Волонтер на фестивалях. Культурные фестивали и мероприятия часто предлагают бесплатный вход для волонтеров мероприятий. Свяжитесь с организаторами вашего любимого мероприятия, чтобы узнать о возможностях и преимуществах для волонтеров.

Советы по экономии для семьи и друзей

27. Установите лимит семейных расходов на подарки. Обсудите ограничение расходов на подарки в вашей семье и/или систему, при которой вы покупаете только один подарок для одного человека в праздничные дни. Это не только снимет финансовый стресс для вашей семьи, но и позволит вам сосредоточиться на том, что действительно важно во время особых случаев и праздников.

Установите лимит семейных расходов на подарки. Обсудите ограничение расходов на подарки в вашей семье и/или систему, при которой вы покупаете только один подарок для одного человека в праздничные дни. Это не только снимет финансовый стресс для вашей семьи, но и позволит вам сосредоточиться на том, что действительно важно во время особых случаев и праздников.

28. Планируйте подарки заранее. Чтобы соответствовать ограничениям расходов, дайте себе время! Вы будете уверены, что дарите самые продуманные подарки, которые обычно оказываются не такими дорогими. Кроме того, это также даст вам возможность искать продажи.

29. Никогда не рано начать откладывать деньги на колледж. Последнее, что нужно детям, — это дополнительные «вещи». Подумайте о том, чтобы попросить пожертвования в фонд колледжа, если у вас достаточно одежды, игрушек и других вещей для ваших малышей.

30. Не покупайте дешевую одежду ради самой дешевой. Бывают случаи, когда при покупке одежды для семьи имеет смысл отдавать предпочтение качеству, а не цене. Недорогая рубашка или пальто — плохая сделка для пожилых членов семьи, если они изнашиваются менее чем за год, но могут иметь смысл для быстрорастущих детей.

Недорогая рубашка или пальто — плохая сделка для пожилых членов семьи, если они изнашиваются менее чем за год, но могут иметь смысл для быстрорастущих детей.

31. Организуйте встречу по обмену соседями. Вот как это работает: соберите своих друзей и соседей с детьми примерно одного возраста, и каждый принесет аккуратно использованную одежду, книги и школьные принадлежности, игрушки и т. д. и получит билет за каждую принесенную вещь. Каждый билет дает право на один предмет из обмена. Если вы отправляете шесть книг, вы можете уйти с шестью новыми для вас книгами. Если вы внесете семь предметов одежды, вы сможете уйти с семью новыми предметами одежды. Все оставшиеся вещи отдаются в дар.

32. Назначьте один день в неделю «день без трат». Зарезервируйте одну ночь в неделю для бесплатного развлечения семьи и друзей. Готовьте дома и планируйте бесплатные мероприятия, такие как вечер игр, просмотр фильма или поход в парк.

Советы по экономии продуктов питания

33. Обед в коричневой упаковке. Причина, по которой вы так часто слышите этот совет, заключается в том, что он работает! Если покупка обеда на работе стоит 5 долларов, а приготовление обеда дома стоит всего 2,50 доллара, то через год вы могли бы позволить себе создать резервный фонд в размере 500 долларов и при этом еще иметь деньги.

Обед в коричневой упаковке. Причина, по которой вы так часто слышите этот совет, заключается в том, что он работает! Если покупка обеда на работе стоит 5 долларов, а приготовление обеда дома стоит всего 2,50 доллара, то через год вы могли бы позволить себе создать резервный фонд в размере 500 долларов и при этом еще иметь деньги.

34. Сократите количество приемов пищи вне дома каждый месяц. Экономьте деньги, не жертвуя своим образом жизни. Делайте небольшие шаги, чтобы сократить свой обеденный бюджет. Начните с сокращения количества еды, которую вы едите вне дома, всего один раз в месяц.

35. Заранее планируйте свое питание и придерживайтесь списка во время похода за продуктами. Люди, которые покупают продукты по списку и не покупают больше, тратят гораздо меньше денег, чем те, кто решает, что купить, когда они приходят на продовольственный рынок. Годовая экономия может легко составить сотни долларов.

36. «Я выпью воды, спасибо». В ресторанной индустрии принято повышать стоимость алкоголя в три-пять раз. Простой способ сократить расходы на ресторан, не меняя при этом слишком радикально своих привычек, — отказаться от напитков, алкогольных и безалкогольных.

Простой способ сократить расходы на ресторан, не меняя при этом слишком радикально своих привычек, — отказаться от напитков, алкогольных и безалкогольных.

37. Сэкономьте время и деньги, удвоив рецепт. В следующий раз, когда вы будете готовить семейный фаворит, удвойте рецепт и заморозьте остатки еще на один день. Таким образом, вы можете приготовить два блюда из одного и более эффективно использовать ингредиенты с меньшими потерями.

Советы по сохранению здоровья

38. Не экономьте на профилактическом медицинском обслуживании. Регулярные стоматологические осмотры, например, помогают предотвратить пломбы, корневые каналы и зубные коронки — все это дорого и неинтересно.

39. Используйте универсальный. Спросите своего врача, подходят ли вам непатентованные лекарства, отпускаемые по рецепту. Ежегодная покупка непатентованных лекарств может стоить на несколько сотен долларов меньше, чем патентованных препаратов. А поскольку врачи часто не знают, сколько вы понесете за то или иное лекарство, вам часто приходится спрашивать.

40. Магазин рецептурных препаратов. Не полагайтесь только на ближайшую аптеку, потому что стоимость для вас может значительно варьироваться от аптеки к аптеке. Обязательно загляните к местному фармацевту, супермаркетам, оптовым клубам и аптекам с доставкой по почте.

41. Покупка безрецептурных лекарств торговой марки. Лекарства, выпущенные в магазинах, часто стоят на 20-40 процентов меньше, чем препараты, рекламируемые на национальном уровне, но имеют точно такую же формулу.

Домашние советы по экономии

42. Сравнительный магазин для страхования домовладельцев. Прежде чем ежегодно продлевать существующий полис страхования домовладельцев, ознакомьтесь с тарифами конкурирующих компаний.

43. Рефинансируйте свою ипотеку. Узнайте, есть ли у вас возможность рефинансировать ипотечный кредит на более низкую процентную ставку. По 15-летней ипотеке с фиксированной ставкой в размере 100 000 долларов США снижение ставки с 7 процентов до 6,5 процентов может сэкономить вам более 5 000 долларов США на процентных платежах в течение срока действия кредита. И вы будете быстрее накапливать собственный капитал, тем самым увеличивая свои возможности для покрытия этих надоедливых неожиданных ремонтов дома.

И вы будете быстрее накапливать собственный капитал, тем самым увеличивая свои возможности для покрытия этих надоедливых неожиданных ремонтов дома.

44. Проверьте энергопотребление дома. Попросите местную электрическую или газовую коммунальную службу провести бесплатный или недорогой энергетический аудит дома. Аудит может выявить недорогие способы снижения затрат на отопление и охлаждение дома на сотни долларов в год. Имейте в виду, что период окупаемости менее трех лет или даже пяти лет, как правило, сэкономит вам много денег в долгосрочной перспективе.

45. Защитите свой дом от непогоды. Заделайте отверстия и трещины, которые пропускают теплый воздух зимой и холодный летом. В вашем местном хозяйственном магазине есть материалы и, возможно, полезные советы о том, как недорого остановить нежелательные потери тепла или охлаждения.

46. Держитесь подальше от солнца. Держите жалюзи или шторы закрытыми в жаркие летние дни. Блокирование солнечного света действительно помогает сохранить прохладу в вашем доме.

47. Используйте меньше воды. Установите насадки для душа с низким расходом и аэраторы для смесителей, чтобы сократить расход воды и затраты на воду.

48. Сократите использование стирального порошка вдвое. Многие моющие средства для стирки, продаваемые сегодня на рынке, имеют высокую концентрацию. Обязательно используйте наименьшее предложенное количество. Говорят, что производство стирального порошка относительно дешево и просто, особенно если вы предпочитаете использовать более экологичные, натуральные продукты.

49. Будьте естественными. Говоря о приготовлении стирального порошка, использование предметов повседневного обихода, которые уже есть в вашем доме, для уборки работает на многих. Вы удивитесь, что можно сделать с уксусом и лимоном!

50. Снизьте температуру водонагревателя до 120 градусов. На каждые 10 градусов снижения температуры можно сэкономить до 5 процентов на расходах на подогрев воды.

51. Откажитесь от бумаги. Вырежьте бумажные полотенца и используйте ткани и салфетки, которые можно просто постирать и использовать повторно, — это простой способ сэкономить.

Об авторе