В каком банке легче всего взять кредит: Банки, в которых легко взять кредит с плохой кредитной историей

Кредит без кредитной истории и справок: взять кредит наличными без кредитной истории

Ищете банки, которые дают кредит без кредитной истории? Тогда вы на нужной странице! Совкомбанк — один из немногих в России, кто готов выдавать деньги в долг физическим лицам:

- без истории прошлых кредитов;

- без большого пакета документов;

- без длительного рассмотрения заявки.

Понадобится только 1 документ и 4 минуты времени для рассмотрения заявки — большую часть мы одобряем — и наличку уже можно идти получать в кассу.

Что такое кредитная история

Это список всех займов, которые выдавались физическому лицу. Она проверяется по всем банкам страны, поэтому одобрения заявки иногда приходится ждать 2-3 дня. Информация включает:

- банки, в которых оформлялись кредиты;

- условия, на которых выдавались займы;

- добросовестность погашения;

- просрочки регулярных платежей;

- штрафы и пени за нарушения договора;

- суммы кредитования.

Из этих показателей складывается кредитный рейтинг и оцениваются риски банка на невозврат одолженных средств. Такая процедура отталкивает потенциальных заёмщиков. Как минимум, ждать вердикт немного унизительно. У нас система автоматизирована — собирает информацию и рассчитывает варианты за 1-2 минуты.

Дадут ли кредит без кредитной истории

Такие случаи не редкость. Причины бывают разные:

- человек только стал совершеннолетним и это его первый кредит;

- до этого в кредитах не нуждался и не оформлял;

- не являлся держателем кредитных карт.

Так что оформить кредит без кредитной истории можно — она не является обязательным условием и даже не всегда учитывается при наличии. Одобрение заявки зависит от текущей ситуации. В Совкомбанке всегда идут навстречу клиентам, даже если это первый кредит в жизни человека.

Дадут ли кредит онлайн без кредитной истории

Это можно сделать в Совкомбанке. Достаточно заполнить форму заявки на сайте, и менеджер банка перезвонит вам в течение 5 минут. Он подтвердит выдачу кредита и пригласит в ближайшее отделение банка для оформления договора и получения нужной суммы в кассе.

Он подтвердит выдачу кредита и пригласит в ближайшее отделение банка для оформления договора и получения нужной суммы в кассе.

Как оформить

Существует 2 варианта:

- Оформить заявку на сайте.

- Зайти в отделение банка.

В первом случае с вами свяжется менеджер и сразу сообщит, одобрена заявка или нет. Остается только заключить договор и получить деньги. Это сэкономит немного времени, но в отделение зайти всё равно нужно, ведь там находится касса, где и выдадут заёмную наличность.

Условия получения

Чтобы получить кредит в Совкомбанке, заемщик должен соответствовать таким критериям:

- возраст от 18 до 85 лет;

- постоянный источник дохода;

- постоянное место проживания;

- наличие стационарного телефона;

- проживание не далее 70 км от отделения банка.

Условия стандартные и соответствуют требованиям всех банков РФ.

Документы для получения

Достаточно только паспорта гражданина России. В нём есть вся необходимая нашим менеджерам информация для оформления кредита и проверки заявителя.

В нём есть вся необходимая нашим менеджерам информация для оформления кредита и проверки заявителя.

Как погасить

Закрыть кредит можно через:

- кассу Совкомбанка;

- кассу другого банка по реквизитам;

- терминал самообслуживания;

- межбанковский перевод;

- перевод с банковской карты;

- перевод с расчётного счёта;

- почтовый перевод;

- оплату с мобильного телефона.

Погасить можно как всю сумму, так и обязательный платёж любым удобным способом. При этом штрафов за досрочное закрытие не предусмотрено.

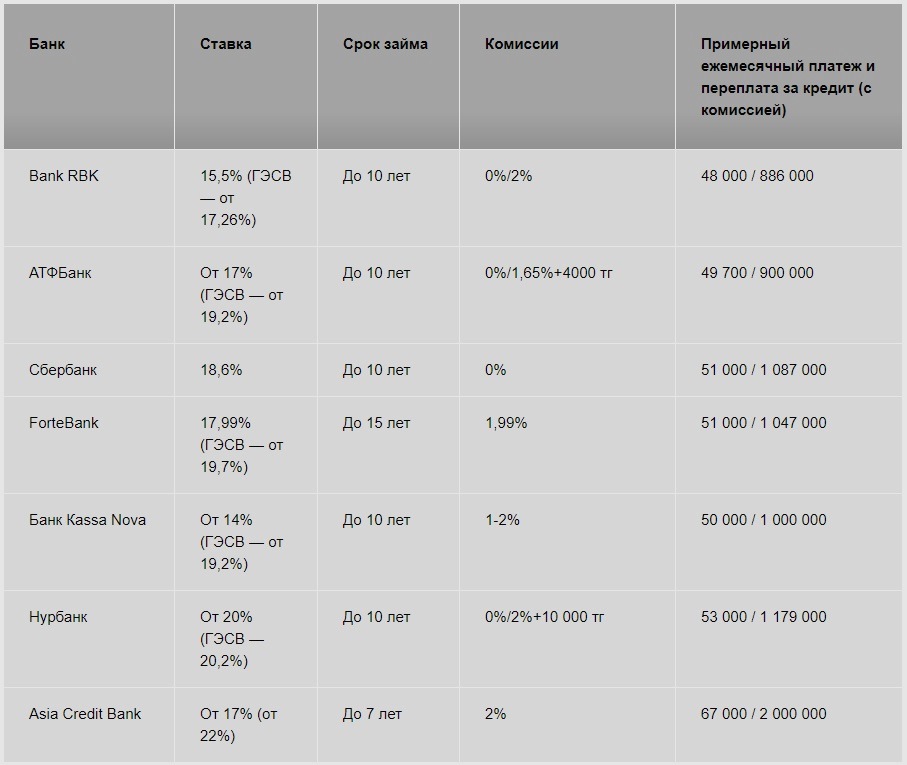

В каком банке лучше взять кредит на потребительские нужды

В каком банке выгодней взять потребительский кредит наличными

При выборе кредитной организации необходимо обращать внимание на следующие критерии:

- процентная ставка;

- срок кредитования;

- максимальная сумма;

- пакет документов;

- скорость оформления;

-

наличие дополнительных возможностей для заемщика.

Чтобы определить, в каком банке лучше взять потребительский кредит, следует сравнить разные предложения и найти оптимальное. Далее подробнее поговорим о критериях, перечисленных выше.

Оформить кредитПроцентная ставка и срок кредитования

Ставка — самый важный показатель, если заемщик ищет, где выгодно взять кредит на потребительские нужды. Ставка определяет итоговую сумму переплат, и в целом она не сильно различается в разных банках.

Многие кредитные организации предлагают особенно выгодные условия для конкретных категорий заемщиков. Как раз на такие банки и следует обращать внимание в первую очередь. Льготные ставки могут назначаться вкладчикам или постоянным заемщикам. Например, в Банке Русский Стандарт на сниженные ставки могут рассчитывать клиенты с хорошей кредитной историей и сотрудники организаций-партнеров.

Точную ставку можно узнать только после того, как банк рассмотрит заявку. Чтобы определить, где лучше взять потребительский кредит, стоит отправить заявки в разные кредитные организации и принять решение после их рассмотрения.

Чтобы определить, где лучше взять потребительский кредит, стоит отправить заявки в разные кредитные организации и принять решение после их рассмотрения.

На итоговую сумму переплат влияет не только ставка, но и срок кредитования. Важно учитывать следующие закономерности:

- чем дольше срок кредитования, тем меньше ежемесячный платеж;

- чем дольше срок кредитования, тем больше заемщик платит банку.

Если клиенту важно переплатить как можно меньше, то максимальный срок кредитования не имеет особого значения. Но в том случае, когда доход не позволяет платить крупную сумму ежемесячно, этот критерий может оказаться решающим. В такой ситуации лучше брать потребительский кредит в банке, который предлагает долгий срок кредитования. В Банке Русский Стандарт он составляет от 12 до 60 месяцев.

Оформить кредитДополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Сумма займа

Предложения банков по потребительским кредитам различаются максимальной суммой. Это первый критерий, на который нужно обращать внимание перед подачей заявки. Если заемщику нужно 1 500 000 ₽, а банк выдает только 1 000 000 ₽, то нет смысла тратить время.

В Банке Русский Стандарт максимальная сумма кредита составляет 2 000 000 ₽ для сотрудников компаний, которые заключили с банком договор эквайринга и (или) договор об организации безналичных платежей. Для всех остальных клиентов максимальная сумма займа — 500 000 ₽.

Оформить кредит3 шага к получению потребительского кредита на выгодных условиях

Заявка

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Решение

Дождитесь смс или звонка от банка и узнайте о нашем решении.

Наличные

Приходите в офис банка, чтобы подписать кредитный договор и забрать деньги.Пакет документов и скорость оформления

Эти два критерия влияют на то, насколько быстро заемщик может получить кредит:

- чем меньше документов, тем быстрее можно подать заявку;

- чем быстрее банк рассмотрит заявку, тем быстрее будет оформлен заем.

Ответ на вопрос, в каком банке выгодней брать потребительский кредит, зависит от того, насколько срочно нужны деньги. Чтобы получить средства уже на следующий день, следует подавать заявки только в те кредитные организации, которые работают оперативно и требуют минимальный пакет документов.

В Банке Русский Стандарт от подачи заявки до получения наличных проходит 1 день. Для оформления нужен только паспорт и второй документ, подтверждающий личность заемщика. Это может быть загранпаспорт, СНИЛС, водительское или пенсионное удостоверение.

Дополнительные возможности

К таким возможностям относятся информационная поддержка и другие услуги, которые делают кредит более удобным для заемщика. Клиенты Банка Русский Стандарт получают возможность:

- поменять дату платежа;

- выбрать наиболее удобный срок кредитования уже после того, как банк сформировал свое предложение;

- застраховаться от потери работы и (или) трудоспособности и включить стоимость страхового полиса в общую сумму кредита;

- всегда быть в курсе изменений счета и получать уведомления о предстоящей дате платежа.

Требования к заемщику в Банке Русский Стандарт

-

Российское гражданство.

- Возраст от 23 до 70 лет.

- Отсутствие судимостей.

- Постоянный источник дохода.

- Регистрация в регионе присутствия банка.

Более 60% желающих взять кредит получили отказ от банков :: Финансы :: РБК

«Предупреждения регулятора о рисках перегрева на рынке потребительского кредитования достигли не только ушей, но и сознания банкиров», — замечает старший кредитный эксперт Moody’s Ольга Ульянова. Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Рост закредитованности населения привел к снижению качества входящего клиентского потока, объясняет динамику отказов младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова. По ее словам, банки стараются переориентироваться на группу более проверенных клиентов, но прирост количества таких заемщиков снижается.

Читайте на РБК Pro

Гендиректор ОКБ Артур Александрович связывает поведение банков с их переходом к продажам кредитных продуктов онлайн: доля заявок в интернете росла с начала 2018 года, но к середине 2019-го появились признаки снижения качества кредитных портфелей. «Банки очень активно привлекают заявки среднего и низкого кредитного качества в высокорисковых каналах продаж, одновременно резко ужесточая требования к кредитному качеству во втором полугодии», — отмечает эксперт.

Уровень одобрения кредитных заявок будет снижаться и дальше, а вслед за ним и темп роста новых выдач, считает старший аналитик рейтингового агентства НКР Егор Лопатин. Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Банки стали жестче и без ЦБ

Многие игроки постепенно закручивают гайки для новых клиентов и концентрируются на работе с существующей клиентской базой, признает вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич. Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

ПДН не повлиял на уровень одобрения, отметил директор департамента розничных рисков Промсвязьбанка Евгений Иванов. С ним согласен первый зампред правления Совкомбанка Сергей Хотимский: «На снижение одобрения повлияло само постепенное увеличение кредитной нагрузки потенциальных заемщиков».

Банки продолжат ужесточать условия отбора заемщиков на фоне снижения кредитных ставок в течение всего 2020 года, считает Ульянова из Moody’s. «В конечном итоге года через два, полагаем, осознание насыщения рынка потребительским кредитом придет ко всем игрокам и темпы роста этого сегмента будут более или менее сопоставимы с темпами роста номинальных доходов домохозяйств», — заключает она.

В 2019 году объемы выдачи банковских кредитов населению росли примерно на 20%, весной рост доходил до 23,8% в годовом выражении. Однако к концу года темпы стали снижаться (до 18,6%). Особенно сильно увеличивалась выдача необеспеченных кредитов (максимум на 1 мая — плюс 25,2%). Согласно прогнозу регулятора, в 2020 году рост потребкредитования замедлится до 10% в годовом выражении, а ипотечное кредитование будет расти на 20%.

По данным Росстата, реальные доходы россиян за первые три квартала выросли на 0,8%. Самый сильный рост был зафиксирован в третьем квартале — на 3,3%.

Финансовая организация | Перечень учредителей юридического лица |

Ваша Готивочка | ООО «КЕПИТЕЛ КОНСАЛТИНГ» Код ЕГРПОУ учредителя: 41850766 Адрес учредителя: Украина, 54029, Николаевская обл. Доля (%): 100,0000% |

Гоуфингоу | ЗАО «ГОУ ФАЙНЕНШИАЛ ТЕКНОЛОДЖИС» Адрес учредителя: Литва, ВИЛЬНЮСКОЕ ГОРОДСКОЕ САМОУПРАВ., ТЕРРИТОРИЯ ВИЛЬНЮССКОГО ГОРОД. САМОУПРАВЛЕНИЯ Размер взноса в статутный фонд: 5 200 000,00 грн Доля (%): 100,0000% |

Грошик | ООО «ЕЛИТ АКТИВ» Код ЕГРПОУ учредителя: 39720954 Адрес учредителя: Украина, 61145, Харьковская обл., город Харьков, Улица КЛОЧКОВСКАЯ, дом 192-А, офис 110 Размер взноса в статутный фонд: 6 345 000,00 грн Доля (%): 90,0000% ООО «КОМПАНИЯ С УПРАВЛЕНИЯ АКТИВАМИ «ФИНЕКС-КАПИТАЛ» что действует в интересах и за счет активов паевого закрытого недиверсифицированного венчурного инвестиционного фонда «РИЧЕР». Размер взноса в статутный фонд: 705 000,00 грн Доля (%): 10,0000% |

Е-Гроши | ООО «ТЕЛЕСИСТЕМИ» Код ЕГРПОУ учредителя: 35270117 Адрес учредителя: Украина, 49000, Днепропетровская обл. Размер взноса в статутный фонд: 5 100 000,00 грн Доля (%): 89,9900% Адрес учредителя:, 49044, ДНЕПРОПЕТРОВСКАЯ ОБЛ., Г. ДНЕПР, БУЛЬВАР ЕКАТЕРИНОСЛАВСКИЙ, Размер взноса в статутный фонд: 567 296,37 грн Доля (%): 10,0100% |

Качай Гроши | ООО «СП-АКТИВ» Код ЕГРПОУ учредителя: 38751651 Адрес учредителя: Украина, 01033, город Киев, Улица ВЛАДИМИРСКАЯ, дом 101 Размер взноса в статутный фонд: 3 100 000,00 грн Доля (%): 100,0000% |

Кошелек | ООО «ПАРИТЕТ КЛАБ» Код ЕГРПОУ учредителя: 40839180 Адрес учредителя: Украина, 08135, Киевская обл., Киево-Святошинский р-н, село Чайки, Улица АНТОНОВА, дом 8А Размер взноса в статутный фонд: 5 000 000,00 грн Доля (%): 100,0000% |

ШвидкоГроши | ПАВЛОВ РУСЛАН АЛЕКСАНДРОВИЧ Адрес учредителя: Украина, 01103, город Киев, Улица ДРАГОМИРОВА, дом , квартира Размер взноса в статутный фонд: 6 984 529,09 грн Доля (%): 23,2977% КИСЕЛЬОВА НАТАЛИЯ СЕРГЕЕВНА Адрес учредителя: Украина, 83005, Донецкая обл. Размер взноса в статутный фонд: 2 994 949,96 грн Доля (%): 9,9900% Айсаутов Амир Минжасарович Адрес учредителя: Мальта, город Ил-Моста, Улица Трик Ил-Кбира, дом , квартира Размер взноса в статутный фонд: 20 000 000,00 грн Доля (%): 66,7123% |

Alexcredit | ООО «ЕММАС КРЕДИТ Украина» Код ЕГРПОУ учредителя: 41331004 Адрес учредителя: Украина, 49044, Днепропетровская обл., город Днепр, Улица ПАТОРЖИНСКОГО, дом 18, квартира 6 Размер взноса в статутный фонд: 18 600 000,00 грн Доля (%): 100,0000% |

CashBerry | АО «Закрытый акционерный НЕДИВЕРСИФИЦИРОВАННЫЙ ВЕНЧУРНЫЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД «ЛИНКОЛЬН» Код ЕГРПОУ учредителя: 42250859 Адрес учредителя: Украина, 01001, город Киев, Улица ВЕЛИКАЯ ЖИТОМИРСКАЯ, дом 6/11, комната 307 Размер взноса в статутный фонд: 1 300 000,00 грн Доля (%): 10,0000% ШЕНГЕР СОЛУШН ЛИМИТЕД Адрес учредителя: Кипр, 69 АРК. Размер взноса в статутный фонд: 11 700 000,00 грн Доля (%): 90,0000% |

CCloan | КОМПАНИЯ «СС КОНТИНЕНТАЛЬ СИТИ КЕПИТАЛ ЛТД» Адрес учредителя: Кипр, Ставру, 56, офис , Строволос, 2035, Никосия Размер взноса в статутный фонд: 189 044 855,88 грн Доля (%): 100,0000% |

Credit7 | ЗАО «ЛИНЕУРА» Адрес учредителя: Литва, Вильнюсский р-н, м. Вильнюс, вул. Карейвю, В Размер взноса в статутный фонд: 7 000 000,00 грн Доля (%): 100,0000% |

CreditKasa | МАВЕЛОРД ХОЛДИНГС ЛИМИТЕД (MAVELORD HOLDINGS LIMITED) Адрес учредителя: Кипр, Михалакопулу 27, 4й поверх, квартира/офис , 1075, Никосия Размер взноса в статутный фонд: 8 090 410,76 грн Доля (%): 49,9920% ПАВЛОВ РУСЛАН ОЛЕКСАНДРОВИЧ Адрес учредителя: Украина, 01103, город Киев, Улица ДРАГОМИРОВА, дом А, квартира Размер взноса в статутный фонд: 4 045 690,88 грн Доля (%): 24,9990% КИСЕЛЕВА НАТАЛИЯ СЕРГЕЕВНА Адрес учредителя: Украина, 83005, Донецкая обл. Размер взноса в статутный фонд: 4 045 690,88 грн Доля (%): 24,9990% |

CreditPlus | ЗАО «АЛДЕГА» Адрес учредителя: Литва, Улица КАРЕЙВЮ В, город ВИЛЬНЮС, САМОУПРАВЛЕНИЯ ГОРОДА ВИЛЬНЮС Размер взноса в статутный фонд: 20 000 000,00 грн Доля (%): 100,0000% |

Forzacredit | ДЗЮБА ЛЮДМИЛА ИВАНОВНА Адрес учредителя: Украина, 65091, Одеська обл., город Одеса, Улица РАЗУМОВСЬКА Размер взноса в статутный фонд: 500 000,00 грн Доля (%): 10,0000% КРЕДОР ЛИМИТЕД Адрес учредителя: Кипр, 15, Каллиполеос енд Ифиженеяс 1 Амарал 30, 2-й поверх, квартира/офис , 1055, Никосия Размер взноса в статутный фонд: 4 500 000,00 грн Доля (%): 90,0000% |

KF.UA | ДЗЮБА ЛЮДМИЛА ИВАНОВНА Адрес учредителя: Украина, 65091, Одесская обл., город Одеса, Улица РАЗУМОВСКАЯ Размер взноса в статутный фонд: 500 000,00 грн Доля (%): 10,0000% КРЕДОР ЛИМИТЕД Адрес учредителя: Кипр, 15, Каллиполеос енд Ифиженеяс 1 Амарал 30, 2-й поверх, квартира/офис , 1055, Никосия Размер взноса в статутный фонд: 4 500 000,00 грн Доля (%): 90,0000% |

Miloan | ООО «БЕРЕГ-ГРУП» Код ЄДРПОУ засновника: 35252433 Адрес учредителя: Украина, 01135, город Киев, Улица ЖИЛЯНСКАЯ, дом 101 Размер взноса в статутный фонд: 27 109 400,00 грн Доля (%): 89,0000% АМИТАН АЛЕКСЕЙ ГЕННАДЬЕВИЧ Адрес учредителя: Украина, 83015, Донецкая обл. Размер взноса в статутный фонд: 304 600,00 грн Доля (%): 1,0000% ООО «КОМПАНИЯ С УПРАВЛЕНИЯ АКТИВАМИ ТА АДМИНИСТРАТОР ПЕНСИОННЫХ ФОНДОВ «АЛЬТАНА ИНВЕСТМЕНТ МЕНЕДЖМЕНТ» Код ЄДРПОУ засновника: 35093832 Адрес учредителя: Украина, 04053, город Киев, ПЕРЕУЛОК КИЯНОВСКИЙ, дом 7А Размер взноса в статутный фонд: 3 046 000,00 грн Доля (%): 10,0000% |

Money4you | РЯБИНИН ВИТАЛИЙ ВЯЧЕСЛАВОВИЧ Адрес учредителя: Украина, 79068, Львовская обл., город Львов, Улица ШПОЛЯНСКАЯ Размер взноса в статутный фонд: 1 000 000,00 грн Доля (%): 20,0000% КУЗЬМИНОВ ОЛЕГ ВАСИЛЬЕВИЧ Адрес учредителя: Украина, 02081, город Киев, Улица УРЛОВСКАЯ Размер взноса в статутный фонд: 1 150 000,00 грн Доля (%): 23,0000% Измайлов Никита Евгеньевич Адрес учредителя: Украина, 02098, город Киев, ул.Шумского Юрия Размер взноса в статутный фонд: 2 500 000,00 грн Доля (%): 50,0000% |

Moneyveo | АО «ЗЗакрытый акционерный НЕДИВЕРСИФИЦИРОВАННЫЙ ВЕНЧУРНЫЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД «КАЙЛАС» Код ЄДРПОУ засновника: 40407119 Адрес учредителя: Украина, 01001, город Киев, Улица ВЕЛИКАЯ ЖИТОМИРСКАЯ, дом 6/11, комната 307 Размер взноса в статутный фонд: 1 663 412,15 грн Доля (%): 10,0000% КОМПАНИЯ «МАНИВЕО ГРУП ЛТД» Адрес учредителя: Кипр, 11, БУМПУЛИНАС, 3 ЭТАЖ, ОФИС , НИКОСИЯ, 1060 Размер взноса в статутный фонд: 14 970 709,40 грн Доля (%): 90,0000% |

MyCredit | ООО «СТАНДАРТ ФИНАНС» Код ЕГРПОУ учредителя: Адрес учредителя: Украина, 01010, город Киев, ПЛОЩАДЬ АРСЕНАЛЬНАЯ, дом 1 Б Размер взноса в статутный фонд: 21 875 000,00 грн Доля (%): 70,0000% АО «ЗЗакрытый акционерный НЕДИВЕРСИФИЦИРОВАННЫЙ ВЕНЧУРНЫЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД «ФЛЕШ» Код ЕГРПОУ учредителя: 41774134 Адрес учредителя: Украина, 01010, город Киев, ПЛОЩАДь АРСЕНАЛЬНАЯ, дом 1-Б Размер взноса в статутный фонд: 3 125 000,00 грн Доля (%): 10,0000% Т. Адрес учредителя: Кипр, Менандру 3, Глафкос Таувер, 3й этаж, офис , Никосия Размер взноса в статутный фонд: 6 250 000,00 грн Доля (%): 20,0000% |

SOS Credit | СОС КРЕДИТ ХОЛДИНГ Б.В Адрес учредителя: Нидерланды, 1185XR, город АМСТЕЛВЕН, Улица СТАРТБААН, дом ,1.08 Размер взноса в статутный фонд: 25 658 384,09 грн Доля (%): 90,0000% АО «Закрытый акционерный НЕДИВЕРСИФИЦИРОВАННЫЙ ВЕНЧУРНЫЙ КОРПОРАТИВНЫЙ ИНВЕСТИЦИОННЫЙ ФОНД «ПЕТРОС» Код ЕГРПОУ учредителя: 42728005 Адрес учредителя: Украина, 04070, город Киев, Улица ПОЧАЙНИНСКАЯ, дом 23 Размер взноса в статутный фонд: 2 850 931,56 грн Доля (%): 10,0000% |

, город Николаев, Улица ПУШКИНСКАЯ, дом 28, КАБИНЕТ 7 Размер взноса в статутный фонд: 10 800 000,00 грн

, город Николаев, Улица ПУШКИНСКАЯ, дом 28, КАБИНЕТ 7 Размер взноса в статутный фонд: 10 800 000,00 грн , город Днепр, Ж/М ТОПОЛЯ-2, дом 3, корпус 2, квартира 8

, город Днепр, Ж/М ТОПОЛЯ-2, дом 3, корпус 2, квартира 8 , город Донецк, Улица ПУХОВАЯ, дом , квартира

, город Донецк, Улица ПУХОВАЯ, дом , квартира МАКАРИУ ІІІ АВЕНЮ, ТЛАЙС ТАУЕР, ОФИС , 01070, НИКОСИЯ, КИПР

МАКАРИУ ІІІ АВЕНЮ, ТЛАЙС ТАУЕР, ОФИС , 01070, НИКОСИЯ, КИПР , город Донецк, Улица ПУХОВАЯ, дом , квартира

, город Донецк, Улица ПУХОВАЯ, дом , квартира , город Донецк, БУЛЬВАР ШКОЛЬНЫЙ,

, город Донецк, БУЛЬВАР ШКОЛЬНЫЙ,Микрофинансирование | Банк России

Микрофинансирование позволяет гражданам и малому бизнесу быстро получать небольшие займы на короткие сроки. Получить их проще, чем кредит в банке, однако ставки по таким займам, как правило, заметно выше.

Микрофинансовые институты — небольшой по объемам, но важный элемент финансовой системы. Они часто представлены в регионах, где мало банков и где поэтому сложнее получить кредит гражданам и малому бизнесу. Микрофинансовые институты удовлетворяют потребность в коротких и небольших займах, которые нужны гражданам срочно.

Около 1/5 всего портфеля МФО составляют микрозаймы малому бизнесу (по ставкам от 8% годовых благодаря государственным программам поддержки).

На микрофинансовом рынке работают микрофинансовые организации, кредитные потребительские кооперативы, сельскохозяйственные потребительские кооперативы, жилищные накопительные кооперативы и ломбарды.

Банк России ведет государственные реестры участников микрофинансового рынка, обеспечивает надзор за их деятельностью напрямую и через саморегулируемые организации, регулирует микрофинансовый рынок.

Чтобы микрозаймы помогали людям в разных жизненных ситуациях, а не ухудшали их финансовое положение, введены ограничения по займам МФО:

- ограничение предельной задолженности заемщика по договору краткосрочного (сроком до 1 года) потребительского кредита (займа) по отношению к сумме потребительского кредита (займа) в размере 1,5-кратной суммы потребительского кредита (займа) — с 01.

01.2020;

- ограничение ежедневной процентной ставки — с 01.07.2019 — не более 1% в день;

- ограничение полной стоимости займа — не более 365% годовых;

- запрет на микрозаймы под залог жилья.

Серьезной проблемой остается деятельность нелегальных кредиторов, которые выдают себя за микрофинансовые организации. Обращение к ним опасно: нелегальные кредиторы могут обманным путем заставить заемщика подписать договор по кредиту с преступно высоким процентом, под залог имущества и жилья. Тяжбы с нелегальными кредиторами могут отнять много сил и времени. Чтобы не стать жертвой таких кредиторов, заемщик обязательно должен проверить, находится ли организация, в которую он собирается обратиться, в реестре Банка России.

Где получить и как исправить — Российская газета

Количество обращений россиян о выдаче кредитных историй с начала года возросло в три раза — после того, как закон предоставил возможность дважды в год делать это бесплатно. Интерес понятен: обладателям плохих историй банки стали все чаще отказывать в кредитах. Но кредитные истории важны не только для банков, сообщили «Российской газете» в Центральном банке РФ. Все чаще к кредитным историям обращаются страховые компании и каршеринговые фирмы. Они считают, что между вашей финансовой и водительской дисциплиной есть прямая связь.

Интерес понятен: обладателям плохих историй банки стали все чаще отказывать в кредитах. Но кредитные истории важны не только для банков, сообщили «Российской газете» в Центральном банке РФ. Все чаще к кредитным историям обращаются страховые компании и каршеринговые фирмы. Они считают, что между вашей финансовой и водительской дисциплиной есть прямая связь.

Жгучий интерес к кредитным историям испытывают и кадровые службы при приеме на работу. С этим столкнулся наш читатель из Рязани, молодой перспективный специалист Андрей. Он прошел собеседование в крупной компании на ответственный пост. Но приступить к работе сразу не удалось: его попросили подписать согласие на запрос его кредитной истории. Впрочем, он не волновался: кредит брал один раз и полностью погасил его.

Однако когда работодатель Андрея получил его кредитную историю, выяснилось невероятное: за ним числилась просроченная задолженность по двум кредитам! Первый он действительно брал, но давно выплатил. О втором просто не имел понятия. И если по первому задолженность была невелика, то по второму составляла почти полмиллиона!

С первым кредитом все оказалось просто. Деньги банк Андрею перечислял на специально открытую кредитную карту. Погасив кредит, он забыл о ней, а банк продолжал начислять плату за обслуживание.

Правовые аспекты кредитования эксперты «РГ» разъясняют в рубрике «Юрконсультация»По словам начальника Главного управления Банка России по Центральному федеральному округу Надежды Ивановой, подобные ошибки клиенты банков совершают довольно часто: они воспринимают кредитную карту как обычную дебетовую, не понимая, что она — часть кредита, и задолженности по ней отражаются в кредитной истории.

Интересуются кредитными историями клиентов не только банки, но и страховые компании, и даже отделы кадров

Поэтому ненужные кредитные карты надо сразу аннулировать. Для этого следует обратиться в банк с заявлением о закрытии карточного счета.

Документ, подтверждающий закрытие счета, нужно сохранить на случай возникновения недоразумений. А через месяц-другой можно удостовериться в банке, что счет и карта точно закрыты, долгов нет.

А через месяц-другой можно удостовериться в банке, что счет и карта точно закрыты, долгов нет.

Что касается второго долга, то здесь сработал «человеческий фактор». Оказалось, в банке, где Андрей брал кредит, был другой клиент — полный его тезка. Он-то и задолжал банку крупную сумму. Так что лучше время от времени самим интересоваться, что за вами числится: есть ли реальные или мнимые долги.

Кредитные истории часто запрашивают страховые компании. Они уверены, что есть связь между тем, как человек платит по кредитам, и как ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Интересуются кредитной историей клиентов и сервисы каршеринга, выдающие автомобили напрокат. Если человек задолжал крупные суммы и не возвращает кредиты, компании не подпустят его к своим авто.

И, наконец, как на собственном опыте убедился читатель газеты, кредитная история интересна потенциальным работодателям, прежде всего в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с множеством долгов и плохой кредитной историей выглядит для работодателя не очень привлекательно. Он может оценить это как неумение управлять финансами и не доверит ответственный пост.

Сотрудник с множеством долгов и плохой кредитной историей выглядит для работодателя не очень привлекательно. Он может оценить это как неумение управлять финансами и не доверит ответственный пост.

Однако помните, что запрашивать кредитные истории могут только с вашего согласия.

Хранить 10 лет

Кредитная история, как пояснила Надежда Иванова, — это информация о кредитных обязательствах человека и насколько добросовестно он их исполняет. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребкооперативы (КПК) вы обращались, когда это было и какие суммы брали.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). В России их больше десятка, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро. И если вы брали кредиты в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию. Особенно пристальное внимание банки и МФО обращают на вашу кредитную активность за последние 2-3 года.

Кредитная история становится визитной карточкой. Не имеешь долгов — значит человек надежный. Фото: Nantonov / iStock

Где получить

Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй, пояснила Иванова. Проще всего сделать это онлайн, к примеру, через портал госуслуг, если вы зарегистрированы на нем.

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. В ответ на запрос Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Их адрес и номер телефона.

Их адрес и номер телефона.

Другая возможность — отправить запрос через официальный сайт Банка России www.cbr.ru. Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит. Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или БКИ, чтобы создать новый код.

Его надо будет указать в запросе, который создается на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история. Также можно направить телеграмму с запросом в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Пришлют его на ваш электронный адрес, который вы должны указать в телеграмме. Получив список бюро, нужно в каждом запросить свою кредитную историю.

По закону два раза в год каждое бюро обязано бесплатно предоставить вам вашу кредитную историю.

Можно отправить онлайн-заявку через сайт БКИ. Вас автоматически переадресуют на портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней. В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Еще один вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки запроса и ответного письма.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них

Если кредитная история требуется срочно или чаще, чем дважды в год, получить ее можно за плату. Для этого можно использовать все перечисленные способы. Некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн. Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Для этого можно использовать все перечисленные способы. Некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн. Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Исправленному верить

Чтобы исправить кредитную историю, рассказала Иванова, нужно написать заявление об оспаривании кредитной истории, адресовав его напрямую в бюро, в котором она хранится. Проще и быстрее всего прийти в бюро и заполнить бланк на месте. Надо иметь с собой паспорт, а также документы из банка или МФО о погашении долга.

Если вы не можете посетить бюро, придется отправить заявление и другие документы почтой. Бланк заявления можно скачать на сайте бюро. Заявление должно быть заверено нотариусом.

Бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят правоту клиента, бюро исправит ошибку и сообщит ему об этом письменно. Срок — 30 дней с того дня, как бюро получит заявление. Именно так и произошло в ситуации с Андреем.

Срок — 30 дней с того дня, как бюро получит заявление. Именно так и произошло в ситуации с Андреем.

Однако бывает, что кредиторы не соглашаются с аргументами клиента и настаивают на существовании долга. Тогда остается решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о необходимости исправлений. За своей кредитной историей необходимо следить самому.

Следует помнить и о том, что информация из банка о погашении кредита поступает в БКИ не мгновенно. Прежде чем заявлять претензии, убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит.

Если же у вас и вправду были просрочки по выплате кредитов, помните, что удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. По мере необходимости берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Так за пару лет вы можете создать новую — хорошую историю взаимоотношений с кредиторами.

Так за пару лет вы можете создать новую — хорошую историю взаимоотношений с кредиторами.

Инфографика «РГ» / Леонид Кулешов / Роман Маркелов

Интернет-интервью с Г.А. Тосуняном \ Консультант Плюс

11 сентября 2009 года состоялось интервью с Президентом Ассоциации российских банков Г.А. Тосуняном. Тема интервью: «Банковская политика кредитования физических лиц в современных экономических условиях и пути ее развития в России». Благодарим всех посетителей сайта, приславших свои вопросы.

Получение кредита — ответственный шаг, требующий тщательного анализа всех предстоящих расходов. Банковские специалисты советуют: следует не только обратить внимание на степень надежности банка, но и тщательно прочитать кредитный договор перед его подписанием. На вопросы по кредитованию физических лиц отвечает Президент Ассоциации российских банков Гарегин Ашотович Тосунян.

КонсультантПлюс: Многие давно задаются вопросом, почему в России такие высокие процентные ставки по кредитам?

Гарегин Ашотович Тосунян: Хорошо, что граждане начинают об этом задумываться. Пусть людей, недоумевающих по этому поводу, будет как можно больше. На вопрос ответ прост: никто до сих пор не ставил задачу на государственном уровне по снижению процентной ставки. Дело здесь не в отдельно взятых случаях, когда какой-то банк предлагает конкретному лицу высокую процентную ставку из-за того, что у данного человека, например, нет залога, плохая кредитная история или он не может толком объяснить, подо что берет кредит. Когда такой вопрос задают миллионы граждан, финансовые власти должны наконец признать: в стране на протяжении длительного времени ведется неправильная денежно-кредитная и финансовая политика.

Пусть людей, недоумевающих по этому поводу, будет как можно больше. На вопрос ответ прост: никто до сих пор не ставил задачу на государственном уровне по снижению процентной ставки. Дело здесь не в отдельно взятых случаях, когда какой-то банк предлагает конкретному лицу высокую процентную ставку из-за того, что у данного человека, например, нет залога, плохая кредитная история или он не может толком объяснить, подо что берет кредит. Когда такой вопрос задают миллионы граждан, финансовые власти должны наконец признать: в стране на протяжении длительного времени ведется неправильная денежно-кредитная и финансовая политика.

Прежде всего необходимо, чтобы данной проблемой озадачились властные финансовые структуры. Сейчас этого нет. Приведу наглядный пример. Денежно-кредитная политика страны совместно разрабатывается ЦБ РФ и Правительством РФ и затем ежегодно утверждается Правительством РФ. Но ни в одном утвержденном документе до сих пор нет ни одного абзаца по поводу снижения процентной ставки, хотя АРБ постоянно настаивает на этом. Задача по поводу снижения инфляции ставится, но выполнять ее пытаются ложными методами — в том числе за счет сокращения кредитного рынка и другими «волшебными» способами, не делая при этом никаких радикальных изменений. В государстве не развивается должным образом инфраструктура, не обновляются основные фонды. Тому пример Саяно-Шушенская ГЭС, самолетный парк — везде изношенное оборудование, нет технологического обновления, нет дорог…. На это не обращается внимание. И считается, что за счет сжатия денежной массы можно подавить инфляцию. В результате вышли на 13 процентов. Представляете, в течение семи лет нефтяного «золотого дождя» инфляция в России двузначная, а процентные ставки вообще зашкалили за 20 процентов.

В начале 90-х годов была гиперинфляция. Тогда менялась вся система экономики, вся структура общества. Принимались революционные решения, и, конечно же, делалось много ошибок. Но на протяжении уже длительного времени в стране благодаря высоким ценам на нефть наблюдается рост экономики, а денежно-кредитная политика проводится нерациональная. В этой ситуации надо понять, что экономика должна развиваться не только сама по себе, причем весьма эклектичным образом, но и нашим финансовым ведомствам необходимо решать определенные приоритетные задачи, среди которых должны в совокупности рассматриваться как снижение инфляции, так и понижение процентной ставки, которые тесно взаимосвязаны.

В этой ситуации надо понять, что экономика должна развиваться не только сама по себе, причем весьма эклектичным образом, но и нашим финансовым ведомствам необходимо решать определенные приоритетные задачи, среди которых должны в совокупности рассматриваться как снижение инфляции, так и понижение процентной ставки, которые тесно взаимосвязаны.

Дело в том, что инфляция определяется в значительной степени эффективностью производства, его соответствующей себестоимостью, где важнейшим показателем является стоимость финансового ресурса. В себестоимость также включается стоимость перевозок, транспортировки, коммуникаций, что в свою очередь тоже в значительной степени зависит от стоимости денег и развития инфраструктуры. Поэтому, когда у нас нет денег, длинных ресурсов, которые очень дороги, получается, что у нас очень некачественная инфраструктура, очень дорогая транспортировка товаров и очень дорогие коммуникации. И при этом очень низкая платежеспособность, низкий уровень жизни. И чтобы решить эти проблемы, надо прежде всего поставить перед собой именно такую задачу. Из физики и математики известно: чтобы решить задачу, ее надо сначала четко сформулировать, определить все ее условия и только потом ответить на вопрос, какова будет скорость или длина полета или какой будет вес. То есть должна быть поставлена конкретная цель, на которую ориентировано решение. Чтобы самолет быстро летал, нужно рассчитать, как сделать его более легким, как обеспечить подъемную силу и соответствующую широту крыльев. Но если не ставится задача по снижению себестоимости товара, то и уровень покупательной способности не может повышаться, а следовательно и уровень жизни.

Из физики и математики известно: чтобы решить задачу, ее надо сначала четко сформулировать, определить все ее условия и только потом ответить на вопрос, какова будет скорость или длина полета или какой будет вес. То есть должна быть поставлена конкретная цель, на которую ориентировано решение. Чтобы самолет быстро летал, нужно рассчитать, как сделать его более легким, как обеспечить подъемную силу и соответствующую широту крыльев. Но если не ставится задача по снижению себестоимости товара, то и уровень покупательной способности не может повышаться, а следовательно и уровень жизни.

Поэтому важно, чтобы в официальном государственном документе все это нашло свое отражение. Надо публично объявить, что государство ставит задачу снижения процентной ставки, потому что от государственной процентной политики зависит процентная политика кредитных организаций. А кредитная политика банков в значительной степени зависит от уровня ставки рефинансирования. И пусть кредитные организации будут уверены, что это станет тенденцией. Тогда банковские процентные ставки не надо будет снижать путем приказов, чтобы не было маржи больше двух процентов, хотя это и сейчас невыполнимое условие. Как можно при двенадцати, или одиннадцати, или десяти процентах ставки рефинансирования требовать два процента маржи? Два процента маржи банки закладывают, когда у них ставка рефинансирования три процента. Но когда она составляет десять процентов, то возникают определенные пропорции. Все риски заложить в два процента при такой нестабильности рынка и при таком уровне рефинансирования нереально.

Не только «плохие долги» определяют соответствующие риски и соответствующую маржу. Существует еще фактор негативного ожидания. В этом случае банки либо отказывают в кредите, либо закладывают очень большую маржу, чтобы погасить «плохие долги» или те потери, которые несут от не пущенных в кредитный оборот денег. Когда маржа завышается, то это тоже своего рода отказ от кредитования. Существуют запретительные процентные ставки, когда кредит выдается под огромный процент. Банки так делают из-за негативных ожиданий, требующих перекрывания рисков.

Банки так делают из-за негативных ожиданий, требующих перекрывания рисков.

Вторая причина завышенных процентов — наличие или отсутствие конкуренции. Если рынок оказывается не очень конкурентным, то у банка всегда есть возможность прокредитовать обращающегося за дефицитным кредитом по более высокой ставке. А дефицит развращает и не дает экономике стабильно развиваться. Да, сейчас у нас тысячи банков, но конкуренция определяется не количеством, а условиями работы банков, которые очень различаются. Некоторые банки получают дотацию от государства и могут себе позволить другой уровень затрат и другие нормативы требования, а некоторые не получают ничего, зато на них идет максимальный прессинг. Кроме того, на банки возложены функции по налоговому и валютному контролю, по финансовому мониторингу, по системе страхования — все они требуют существенных трудозатрат, которые не оплачиваются государством. Не забудьте еще про огромный объем отчетности, когда ксерокопирование делается в немыслимых объемах, что тоже отражается на процентной ставке. Все это приводит к удорожанию денег.

Все это приводит к удорожанию денег.

Не хочу оправдывать кредитные организации с той точки зрения, что выполнение этих государственных функций ложится на них тяжелым бременем. Но для того чтобы они не жировали и не пытались нажиться на клиентах, необходимо прежде всего создать условия для конкуренции. От государственной денежно-кредитной, финансовой и экономической политики очень многое зависит. Банки становятся более прагматичными — они же прекрасно понимают, что лучше иметь на большом обороте меньшую маржу, чем большую маржу на единичном обороте.

Процентная ставка служит отражением многих проблем управления нашей экономикой. Считается, что сегодня основная задача — борьба с инфляцией, потому что в статье 75 Конституции РФ написано: главная цель Центрального банка заключается в обеспечении устойчивости национальной валюты. А устойчивость национальной валюты — это ее покупательная способность. Но инфляция обозначает не сам по себе некий параметр, она представляет собой функцию от множества других параметров, включая процентную ставку. У нас думают, что инфляцию можно уменьшить путем снижения объема денежной массы, при этом ссылаются на западный опыт. Но была ситуация, когда в условиях двузначной инфляции, в условиях острейшей потребности в кредитах учетная ставка была повышена до тринадцати процентов. Правда, потом это имело очень неприятные последствия, и ее оперативно снизили.

У нас думают, что инфляцию можно уменьшить путем снижения объема денежной массы, при этом ссылаются на западный опыт. Но была ситуация, когда в условиях двузначной инфляции, в условиях острейшей потребности в кредитах учетная ставка была повышена до тринадцати процентов. Правда, потом это имело очень неприятные последствия, и ее оперативно снизили.

Рассмотрим другой вариант — не дефицит, а избыток. Например, когда в Японии ставка рефинансирования составляет ноль процентов — это избыток, то есть рынок завален кредитным ресурсом. Но когда она составляет два — три процента, а инфляция подрастает до трех — четырех, то надо действительно сжимать денежную массу. Это уже тонкая настройка. В этом случае сжатие денежной массы не создаст ситуацию кредитного дефицита, она лишь умеряет аппетиты предприятий брать кредиты, которые в этот момент становятся дешевыми и их слишком легко получить. Вот тогда рынок немного сжимается, а покупательная способность чуть-чуть сокращается. На это реагирует потребительский рынок, и инфляция, ценовая политика тоже снижается. Таким образом, инфляция немного сдерживается. Но это в случаях, когда речь идет о двух — трех процентах. При инфляции в 13 процентов процентная ставка может зашкалить за 20 процентов. И если сжать денежную массу, то процентная ставка вырастет до 30 процентов. А тридцатипроцентный кредит товаропроизводитель включает в себестоимость товара, соответственно повышается его цена. При складывающихся обстоятельствах инфляция и растет. Ситуация может усугубиться необоснованными заявлениями о девальвации, после которых на рынках начинается паника. Россия — импортозависимая страна, поэтому в январе цены скакали как бешеные. Не стоило объявлять о девальвации, к которой не было никаких предпосылок, а просто шло колебание валютного курса. Ведь девальвация — это определенный термин, который имеет четкое значение. Вот для расширения волатильности были основания. Потому что волатильность — это скачкообразное изменение объявленного валютного курса при фиксированной ставке к другим курсам. Если у вас есть валютный коридор и вы его расширяете, то не надо это называть девальвацией, тем более что даже в наших, не самых благоприятных условиях курс стал колебаться. Американский доллар за последние десять лет, например, колебался в неимоверных масштабах в пределах двукратного изменения его стоимости к евро. Но о его девальвации не объявляли, так как на валютном рынке происходили изменения. Тридцатикратное изменение курсов валют происходило в Швейцарии, Канаде, Швеции, Австралии, но ценники на товары и услуги там не изменялись, потому что валютный рынок — это одно, а стоимость товара и инфляция — совершенно другое. А из-за словесных интервенций по поводу девальвации наш рынок и обвалился. В таких случаях нужна сдержанность.

А вот объявлять о снижении ставки во всеуслышание необходимо, потому что само заявление о такой цели и алгоритме действий в процессе ее достижения, предусмотренных на определенный период, положительно повлияло бы на рынок. Конечно, нельзя исключать при этом различные форс-мажорные обстоятельства, когда может случиться нечто такое, из-за чего надо будет объявлять ставку рефинансирования, допустим, 150 процентов. Теоретически это возможно, но вероятность минимальная. Но в этом случае можно объявить о намерениях последовательного снижения ставки, учитывая, что если стоимость нефти упадет до одного доллара за баррель, то крах бюджета обеспечен, соответственно произойдет девальвация. Но рынок будет знать, что у государства есть четкая установка и только в крайнем случае, при определенных обстоятельствах, ситуация может измениться в худшую сторону. А пока рынок сидит и ждет: что будет дальше — со второй волной, с третьей? Но волны здесь ни при чем, здесь напрашивается другое — состояние нашего рынка сравнимо с хронической болезнью, которой он болеет давно. Диагноз — высокие процентные ставки, высокая инфляция, «ручные» фонды, некачественная инфраструктура, низкая финансовая культура, отсутствие должной правоохранительной и судебной защиты участников рынка, — все это требует кардинального лечения. Это касается и оздоровления банковской системы.

Данную проблему стоит рассмотреть с точки зрения как развития конкуренции, так и эффективности экономического стимулирования снижаемой процентной ставки. Я имею в виду проведение беззалоговых аукционов. Ведь сейчас отдельным банкам определяют рефинансирование под один процент, а через беззалоговые аукционы — под 19 с лишним процентов. Идея проведения такого инструмента оперативного рефинансирования, как безлимитного рефинансирования беззалоговых аукционов, была подсказана самими участниками рынка. Финансовые власти в жизни до этого не дозрели бы и не собирались этого делать. Они расширяли эти инструменты, но весьма медленно. Когда в октябре прошлого года возникли трудности, банковское сообщество оперативно предложило такой быстрый инструмент рефинансирования, его оперативно законодательно закрепили, потому что с каждым днем целая группа банков проваливалась из-за текущего отсутствия ликвидности. Шла цепная реакция, дни и часы шли на счет — почти везде уходила ликвидность, паниковали все — и сами банки, и физлица, и юрлица. Отсутствие ликвидности могло привести к коллапсу в стране, поэтому надо было срочно поддержать ликвидность тех банков, у которых была в этом потребность, чтобы люди перестали в панике снимать деньги со своих банковских счетов. На следующий день закон уже был опубликован и вступил в действие. ЦБ РФ из-за своих внутренних определенных трудностей начал проводить рефинансирование через ММВБ, у которой нет другого института, кроме аукционного. Первоначально предполагалось, что аукционы будут беззалоговые и безлимитные, при проведении которых цены не поднимаются высоко, — ставка не должна была меняться. Тогда еще уровень кредитных ставок и уровень депозитов был 12 — 15 процентов. Ставка рассматривалась около 9,5 процентов, чтобы банки не взвинчивали цену. Но через очень короткое время она достигла 19 процентов.

Сам по себе механизм хорош, но его надо четко отладить, чтобы проценты не зашкаливали. В результате сейчас ставка по депозитам взвинтилась под 20 процентов. Теперь ее надо понижать, но в одночасье этого не сделать, поскольку банки поняли: получать на аукционе заявленную сумму под 19 процентов на месяц или на три неинтересно, им удобнее объявить своим клиентам, физическим лицам, депозит под 20 или 19 процентов — это и дольше, и надежнее. Заболеть человек может очень быстро, а на лечение требуется много времени. Так же и с банками: поднять ставки можно очень быстро, создав истерию, а опустить — сложно, когда люди даже при таких условиях берут кредиты. Опускать ставки, конечно, будут. Но для этого стоимость первичного ресурса не должна быть слишком высока. Когда ставка рефинансирования снижается (сейчас беззалоговые аукционы уже ушли под 11 — 12 процентов), рынок начинает выравниваться. Если, конечно конкуренцию не глушить, то и ставки по депозитам будут снижаться. Правда, административным образом заставить, чтобы давали не выше 18 процентов, никто не сможет. Они начнут опускаться только при существовании конкурентной среды. Банки не будут определять такие ставки, так как знают: в будущем за это придется отвечать. Лучше они где-то на рынке перезаймут, где-то свои ресурсы подтянут для этого. Таким образом, рынок постепенно можно привести в чувство, хотя это очень длительный процесс. Представьте себе, если у вас даже небольшая доля депозита привлечена под 19 процентов, а остальная часть давно привлечена под более низкий, банк не будет предлагать меньше 20 — 22 процентов. Важен тренд. Если вектор направлен в нужную сторону, то будет видно положительное движение, пусть хоть и через три, шесть месяцев, даже через год — важно, чтобы оно было. Финансисты понимают, что лучше сейчас потуже затянуть пояса, — завтра будет легче, впрок не удастся ни наесться, ни выспаться, важна перспектива. Постепенно многие поймут, что востребована психология стабильности — самый важный фактор для финансового рынка. Кроме того, с точки зрения поддержания стабильности национальной валюты, должна вестись очень грамотная валютная политика. Сейчас есть устойчивость по сравнению с советским периодом, на протяжении которого менялся валютный курс, но инфляция фактически оставалась. А американцы за все время существования своей валюты относились к ней как к «священной корове». И когда увидели в 60 — 70-е годы, что надо отменять привязку к золоту, заставили даже весь мир отказаться от золотого эквивалента, хотя и получили из-за этого серьезные проблемы, поскольку их валюта не обеспечена фактически ничем, кроме политического капитала. А политический капитал в значительной части и заключается в уважении к собственной валюте. Нам надо этому учиться и вести правильную государственную политику.

Год назад я говорил, что у нас нет предпосылок к кризису, в отличие от Запада, где его можно определить как кризис перепроизводства, имея в виду именно его острую фазу. Кризис несет в себе какие-то неопределенности, неожиданности. У нас же многие происходящие явления в экономике связаны с ее хронической болезнью. Наш кризис — результат недопроизводства, дефицитной экономики. В стране не строятся дороги, фактически не хватает финансовых ресурсов и долгосрочных инвестиций, не говоря уже о качественной отечественной продукции. То, что происходило в сентябре, октябре прошлого года с нашей экономикой, можно назвать именно обострением хронической болезни. Слово «кризис» таит в себе неопределенность, а хроническая болезнь несет в себе конкретные симптомы. Да, при болезни можно как-то жить и выживать. Но лучше ее вылечить.

КонсультантПлюс: На что прежде всего людям обращать внимание, когда они собираются взять кредит? В чем брать кредит физлицу выгоднее — в валюте или в рублях?

Гарегин Ашотович: Это зависит от процентной ставки и от условий, которые предлагают банки. Если, например, предлагают кредит в рублях более чем под 30 процентов или в валюте выше, чем 10 процентов, очевидно, что выгоднее брать в валюте даже при учете рисков. Если, наоборот, предложат в валюте под 12 процентов или в рублях под 15, то стоит призадуматься. Сегодня рынок примерно такой, что возможность занять под 12 процентов в валюте соответствует возможности занять под 17 процентов в рублях, потому что в рубли заложены большие риски. Кредит в валюте под 12 процентов — хорошо, в них уже заложено около шести процентов рисков. Стоимость валюты на внешнем рынке, если брать страновые коэффициенты, для нас составляет 8 — 9 процентов. Хотя реально это 5 — 6 процентов. Но на эти 6 процентов маржи закладывается риск невозврата. Поэтому если берете кредит, то обращайте внимание в первую очередь, конечно, на надежность банка. И если хотите минимизировать риски, то берите в той валюте, в какой у вас есть доходы. Потому что когда вы берете в валюте, в которой у вас нет доходов, вы начинаете зависеть от валютного курса. Застраховаться от этого нельзя. Если у вас валютные доходы, то лучше брать кредит в валюте, даже под 12 процентов. Взяли в долларах — в них и будете погашать кредит, потому что примерно представляете, в течение какого срока сможете рассчитаться. При этом вы не зависите от валютных колебаний, но если взяли кредит в долларах, а доходы рублевые и завтра вдруг что-то произойдет с американской валютой, то ситуация для вас станет невыгодной. А если валютный курс упадет — выигрываете вы. Риск того, что доллар упадет, такой же, как и риск того, что доллар поднимется.

КонсультантПлюс: Сейчас у банков увеличился портфель «плохих долгов». Кто-то действительно не может по определенным уважительным причинам выплатить эти кредиты. Не все банки идут навстречу. Что в таком случае делать?

Гарегин Ашотович: Это особая проблема. Потому что заставить банки идти на реструктуризацию задолженности должна только сама жизнь. Для банков реструктуризация — сугубо внутреннее дело. Это надо рассматривать с морально-этической точки зрения. Ясно, что если с определенным клиентом выгодно продолжать отношения, то лучше его не губить. Не всегда банки так считают, но в подавляющем большинстве случаев понимают. Человеческий фактор в этом вопросе присутствует, но для банка важно обеспечение. Банку человеческий фактор не включить в свою ответственность по отношению к другим своим клиентам. Популизмом чистой воды является предложение некоторых депутатов заморозить обязательства физических лиц по взятым кредитам. Такой подход расхолаживает людей, создает ложное ощущение безответственности. Для функционирования банковской системы это может обернуться плохими последствиями. Например, если банк окажется несостоятельным после отказа множества людей от выполнения своих обязательств, то он, получая для себя некую моральную индульгенцию, сможет заявить о невозможности выполнения своих обязательств перед добросовестными клиентами, что повлечет за собой цепочку неблагоприятных событий.

Поскольку риски сейчас повышены, то и уровень требований банков достаточно высок. Они требуют от клиентов доказательства по обеспечению кредита и уровню доходов, а также кредитные истории. Сейчас эти показатели рисков жестче оцениваются, что первую очередь отражается на повышении процентной ставки. Идя навстречу заемщику, банки могут провести реструктуризацию долга, но только если при этом кредит будет отнесен к определенной категории. Если это будет третья или четвертая категория, то банкам придется создавать стопроцентные резервы. А так как это невыгодно для них и очень накладно, то им проще потерять, обанкротить клиента, т.е. забрать его активы. Поэтому представители банков обращались в АРБ с предложением о том, чтобы совместно выработать единую политику по поводу проведения реструктуризации долгов.

КонсультантПлюс: Подготовлен законопроект о банкротстве физических лиц, предлагающий ввести для граждан, неспособных погасить долги, процедуру личного банкротства, позволяющую получить рассрочку платежей. Нужен ли он банкам? Предполагает ли реструктуризация долгов только увеличение срока кредитования или снижение ставки?

Гарегин Ашотович: Конечно, для заемщика самый лучший способ решить проблемный вопрос с банком — переговоры о реструктуризации или частичном списании задолженности или процентов. Поэтому было бы хорошо регламентировать ответственность каждой из сторон, т.е. законодательно прописать алгоритм действий. Тогда физическое лицо, оказавшееся не в состоянии выполнять свои обязательства, будет иметь определенные права и обязанности. Надо четко прописать, когда оно должно поставить об этом в известность кредитора, в течение какого срока можно добиться реструктуризации. В то же время кредитор будет иметь полное право потребовать от заемщика, чтобы он представил план реструктуризации, показал все свое имущество, в том числе и аффилированных лиц, готовых за него погасить долг либо представить гарантии. Сейчас этого нет, и банки с каждым заемщиком пытаются самостоятельно решить данную проблему. Кто-то, например, привлекает коллекторские агентства и даже предлагает законодательно закрепить их деятельность. Такой процесс надо привести к всеобщему знаменателю.

Реструктуризация — это в первую очередь механизм, включающий в себя такие дополнительные элементы, как сроки, залоги, гарантии, поручительства, ставки. И в первую очередь он прописывает сроки и возможность изменения сроков по погашению кредита, в одном случае, и по изменению сроков по уплате процентов — в другом. А вот снижение ставки при реструктуризации — это нонсенс. Потому что, давая деньги под определенный процент, банк и занимает эти деньги под определенный процент. Ради чего он должен снижать ставку? Когда плата отсрочивается, то ставка повышается. Снижать ее невыгодно. А если погашается вся сумма, то снижение ставки возможно. В данном случае кредитный договор рассматривается как договор двух равноправных партнеров — банка и заемщика, которые отвечают по своим обязательствам. При этом статья 451 ГК РФ предусматривает возможность изменения условий договора как по согласию сторон, так и в судебном порядке. Сразу скажу, что в судебном порядке это можно сделать только в том случае, если сторона сможет привести достаточные доводы, почему она не в состоянии выполнить свои обязательства. Но по части снижения процентной ставки фактически никогда не получится привести веские доводы. Например, такой довод, что кредит взят долларовый, а была проведена девальвация. Банк в этом не виноват, это государство должно отвечать за свою денежно-кредитную политику и соответственно компенсировать все стороне, обратившейся в судебную инстанцию, потому что банком девальвация не проводилась.

КонсультантПлюс: Почему бы тогда не ввести такой механизм, как страхование выданных кредитов?

Гарегин Ашотович: Очень важная тема. Страховать невозвраты кредитов стоит, но такого института страхования пока еще нет. АРБ предложила Агентству по страхованию вкладов создать новую структуру, специальный фонд «плохих активов», который будет формироваться банками, что позволит им «очищаться» от тех активов, которые стали такими в период кризиса, но отнюдь не в силу бездарной политики самого банка. При ситуации, когда все колеблется, меняется и на какой-то промежуток времени активы становятся «плохими», банки могут создать такой институт. Потом эти активы, наоборот, вырастут в цене, их можно будет реализовать, и тогда компенсируется та часть, которую банк потратил на страховку. Хотя это очень непросто сделать. Пока идут обсуждения. Одни, в том числе ЦБ РФ, говорят, что не стоит создавать такой фонд. АРБ считает, что надо — в этом случае уменьшится нагрузка на бюджет.

КонсультантПлюс: В настоящее время принята программа субсидирования ставок по автокредиту. Планируется ли такая же программа по ипотечному кредитованию?

Гарегин Ашотович: Затрудняюсь сказать, но считаю, что это нужно сделать. Тут важно, чтобы государство сделало шаги в этом направлении, хотя бы по рефинансированию. Существует агентство по ипотечному жилищному кредитованию (АИЖК). В значительной степени проблема будет снята, если у него появится достаточно средств, обещанных, но не полученных для рефинансирования ипотеки. Не столько важны дотации, сколько рефинансирование. Потому что две отрасли — строительство жилья и автомобильная промышленность — являются стратегическими в экономике и тянут за собой целую цепочку соответствующих производств и сегментов рынка. Когда государство производит дотацию и осуществляет таким образом материальную поддержку, то оно выполняет очень объемную социально-политическую функцию — фактически создает устойчивость в обществе и возможность развития и модернизации экономики. Что касается автомобилестроения, то считаю, что Россия не «автомобильная» страна, поэтому дотации в этой области не могут оказаться действенным средством для поддержания эффективности производства и экономической стабильности. Если бы мы были действительно автомобилепроизводящей страной, такой, например, как Германия, где дотировали это производство и так распродали все новые автомобили со складов, не приобретаемые из-за спада покупательной способности, то для нас это было бы выгодно. Но Россия больше похожа на Бельгию, которая вообще не производит автомобилей и в условиях кризиса даже не собирается дотировать покупку автомобилей, поскольку для этой страны автомобилестроение не является одной из основ экономики. Мы же все-таки пошли по пути дотации, но фактически сделано это было из-за лоббирования интересов определенных компаний и структур. Надеюсь, что это оправданно.

А вот ипотека всегда работает на позитив. Но строить надо не только элитное жилье. Госдотации необходимы для строительства социального жилья. Для граждан принципиальным моментом является среда обитания, а для государства — морально-этическая обстановка в обществе. Жилье — значимая составляющая для жизнедеятельности общества, потому что когда у людей нет крыши над головой, они нищие, то социальный взрыв обеспечен, так как они не видят ни своего будущего, ни будущего своих детей. Возьмите скандинавские страны. Там очень развиты социальные программы, потому что власти считают, что жизненная среда должна быть благоприятной для граждан — тогда и государство будет сильным.

У нас до недавнего времени только около двухсот банков занималось ипотечным кредитованием. Сейчас их количество сократилось до нескольких десятков. Конечно, это мало. Государство через АИЖК обещало выкуп соответствующих активов, но не выполнило свое обещание. Программа не работает, существуют большие проблемы. Обязательства были взяты, многие банки кредитовали людей именно под условие последующего рефинансирования, но в конце прошлого года оно резко сократилось.

КонсультантПлюс: Необходим ли сейчас закон о потребительском кредитовании?

Гарегин Ашотович: Закон, регламентирующий потребительское кредитование, необходим, потому что много людей обращается за этим видом кредита. Возникает масса вопросов относительно скорости и качества выдаваемых кредитов и связанных с ними оценки рисков, а соответственно и обеспечения. Законопроектная деятельность ведется в этом направлении.

КонсультантПлюс: Как Вы относитесь к кредитованию в области образования?

Гарегин Ашотович: Я сторонник образовательного кредита, хотя сейчас он плохо развит, но банкам выгодно с ним работать, потому что все риски просчитываются заранее, просчитывается и обеспечение кредита. Его можно дать под гарантии залога, поручительство родителей. Родители не могут — пускай возьмут на себя гарантии работодатели. В то же время эта ответственность ложится и на детей. Кредит может также выплачивать работодатель, который хочет иметь специалистов из данного вуза.

КонсультантПлюс: Часто бывает так, банк предлагает: берите кредит. В то же время выставляет массу условий для его получения. Происходит так, что затраты, анонсируемые в рекламе, не совпадают с действительными, реальными затратами. Это правомерно?

Гарегин Ашотович: Здесь нет никакой ложной оферты. Продавец рекламирует свой товар, предлагает купить, например, пылесосы. Человек узнает условия покупки. Товар рекламируется, но продавец не заявляет о том, что продаст его за определенную цену, в определенном наборе и, соответственно, такого-то цвета. Вот если бы он в оферте описал все вышеперечисленные параметры и сформулировал все условия, а при продаже какое-то из этих условий не выполнил, тогда можно подавать в суд по поводу ложной оферты из-за того, что были потеряны время и деньги, которые надо компенсировать. Но если продавец сказал, что он собирается продать пылесос, не упоминая ни о цене, ни о цвете, ни о его опциях, и не сошелся с покупателем в цене и по параметрам товара, то такого продавца в ложной оферте обвинить не получится.

КонсультантПлюс: Больше всего проблем возникает с залогом по автокредитованию. ГИБДД ведет реестр по залогу автомобилей?

Гарегин Ашотович: Нет. Бюро кредитных историй при АРБ заключило договор только по вопросам регистрации и учета. Но это проводится в целях предупреждения факта двойного залога. Вопрос о ведении полного реестра только обсуждается. Бюро кредитных историй заключило по нему генеральное соглашение с ГИБДД, так что серьезные сдвиги есть.

КонсультантПлюс: Будет ли кодифицировано банковское законодательство?

Гарегин Ашотович: Возможность создания банковского кодекса обсуждалась еще в 90-х годах. Сейчас можно сказать, что острая необходимость в этом еще не наступила, так как не накопилось достаточного законодательного массива для его кодификации. Основные принципы функционирования банковского сектора уже сложились и законодательно оформлены, поэтому требуется лишь устранение отдельных недостатков и узких мест в сложившейся нормативной базе. Кодификация — дело будущего, хотя начинать работать можно уже сейчас.

КонсультантПлюс: Мы благодарим Вас за содержательное и интересное интервью.

Интервью с Г.А. Тосуняном провела специальный корреспондент, редактор сайта КонсультантПлюс Н. Лашкина.

Фото Т. Тверецкий.

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций. Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое.Прочтите нашу полную методологию. | 9,95% — 35,99% годовых | От 2000 до 35000 долларов ** | 550 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 6,79% — 17,99% годовых | От 5000 до 35000 долларов | 740 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 4,99% — 35,99% годовых | От 2000 до 50 000 долларов | 600 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,99% — 24,99% годовых | От 2500 до 35000 долларов | 660 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 7,99% — 29,99% годовых | От 10 000 до 50 000 долларов США | Не раскрывается кредитором |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 7,04% — 35,89% годовых | От 1000 до 40 000 долларов | 600 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 15,49–35,99% годовых | от 2000 до 36500 долларов | 580 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 2,49% — 19,99% годовых | От 5000 до 100000 долларов | 660 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 6,99% — 19,99% годовых 1 | От 3500 до 40 000 долларов 2 | 660 (TransUnion FICO®️ Оценка 9) |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 18,0% — 35,99% годовых | От 1500 до 20 000 долларов | Нет |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,99% — 24,99% годовых | От 5000 до 40 000 долларов | 600 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,99% — 17,99% годовых | От 600 до 50 000 долларов США (в зависимости от срока кредита) | 660 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 6,95% — 35,99% годовых | От 2000 до 40 000 долларов | 640 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 4,74% — 19,28% годовых 10 | От 5000 до 100000 долларов | Не раскрывает |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 8,93% — 35,93% годовых 7 | От 1000 до 20 000 долларов | 560 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 5,94% — 35,97% годовых | От 1000 до 50 000 долларов | 560 |

| |||

| Достоверный рейтинг Достоверные рейтинги кредиторов оцениваются нашей редакционной группой с помощью нашей группы кредитных операций.Критерии рейтинга для кредиторов включают 78 точек данных, охватывающих процентные ставки, условия ссуды, прозрачность требований к приемлемости, варианты погашения, комиссии, скидки, обслуживание клиентов, варианты соправителей и многое другое. Прочтите нашу полную методологию. | 4,37% — 35,99% годовых 4 | От 1000 до 50 000 долларов 5 | 580 |

| |||

| Сравните ставки этих кредиторов, не влияя на ваш кредитный рейтинг. 100% бесплатно! Сравнить сейчас | |||

| Все годовые процентные ставки отражают скидки при автоплате и лояльности, если таковые имеются | Раскрытие LightStream | 10 Раскрытие информации о SoFi | Узнать больше о тарифах и условиях | |||

Лучшие личные ссуды в ноябре 2021 года — советник Forbes

LendingClub — одноранговый кредитор, основанный в 2007 году.LendingClub, крупнейшая платформа онлайн-кредитования физических лиц, работала с более чем 3 миллионами клиентов и профинансировала займы на сумму более 55 миллиардов долларов. Это также один из наиболее распространенных в географическом отношении вариантов, с возможностью кредитования во всех штатах, кроме Айовы и территорий США.

В то время как LendingClub устанавливает высокие годовые процентные ставки и не предоставляет скидки при автоплате, заявители могут взять взаймы всего в 1000 долларов. Таким образом, вам не придется брать в долг и платить проценты больше, чем вам нужно. И хотя заемщики ограничены суммой в 40 000 долларов, это более высокий предел, чем у некоторых других кредиторов.Тем не менее, срок кредита LendingClub ограничен тремя или пятью годами, что менее гибко, чем у других кредиторов в нашем списке. С заемщиков также взимается комиссия за выдачу кредита в размере от 2% до 6% от общей суммы кредита, которая берется из поступлений от кредита при финансировании.

LendingClub также упрощает консолидацию долга, предлагая ссуду с переносом остатка. С помощью этого типа ссуды LendingClub предлагает прямые выплаты сторонним кредиторам, в том числе более 1700 кредиторам. Платформа не только позаботится о платежах за вас, вы можете точно выбрать, какую часть новой суммы кредита LendingClub должен выплатить каждому кредитору.

Право на участие: Кандидаты должны иметь минимальный кредитный рейтинг 600 и кредитную историю не менее трех лет, чтобы претендовать на ссуду LendingClub. Кроме того, у соискателей должно быть соотношение долга к доходу менее 40% для индивидуальных заявителей и 35% для совместных заявителей. Эти факторы, в том числе подтверждение дохода, помогают платформе инвесторов LendingClub решать, кому они хотят ссудить. Совместные заявители разрешены, но совместные подписанты не подходят для заемщиков LendingClub.

Использование ссуд: Ссуды, выданные через LendingClub, можно использовать для более крупных расходов, включая консолидацию долгов и кредитных карт, ремонт дома, медицинские счета и специальные мероприятия. LendingClub также упрощает консолидацию долга, предлагая прямые платежи сторонним кредиторам. Заемщикам запрещается использовать средства для получения высшего образования, покупки инвестиций, азартных игр и незаконной деятельности.