Ведение кассовой отчетности: Кассовая книга (форма КО-4) в 2020 году. Скачать бланк (excel, word) и образец заполнения

2.2. Порядок ведения кассовой книги. Отчетность кассира

Все поступления и выдачи наличных денежных средств организации учитываются в кассовой книге. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера.

Записи в кассовой

книге ведутся в хронологическом порядке

отдельно по каждому документу в 2-х

экземплярах через копировальную бумагу

шариковой ручкой. Вторые экземпляры

листов отрываются и служат отчетом

кассира. Первые экземпляры листов

остаются в кассовой книге. Первые и

вторые экземпляры листов нумеруются

одинаковыми номерами. Подчисток и не

оговоренных исправлений в кассовой

книге нет, так как они не допускаются

Правилами. Исправления в кассовой книге

делаются путем зачеркивания тонкой

чертой неправильных сумм так, чтобы

было можно прочитать зачеркнутое,

надписывается над зачеркнутым исправленная

сумма, внизу (на свободном месте) делается

оговорка «исправлено на сумму______».

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день. Это суммарный приход кассы — оборот по дебету, из него вычитается суммарный расход — оборот по кредиту. Используя остаток средств в кассе на начало рабочего дня, кассир выводит остаток денег в кассе на конец рабочего дня. Этот же остаток является остатком на начало следующего дня.

Затем кассир

передает в бухгалтерию в качестве отчета

кассира второй отрывной лист (копию

записей в кассовой книге за день) с

приходными и расходными кассовыми

документами под расписку в кассовой

книге. В бухгалтерии тщательно проверяют

правильность оформления приходных и

расходных кассовых документов,

соответствие записей в отчете данным

приложенных к нему документов, подсчетов

итогов операций за день и остатков на

начало и конец рабочего дня.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. С этой целью главный бухгалтер систематически анализирует записи в журнале регистрации приходных и расходных кассовых документов и проверяет соблюдение установленного лимита остатка наличных денег в кассе, использование полученных в банке наличных денег по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, а также кассовой выручки. Ответственность за соблюдением правил ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир [1].

2.3. Отражение кассовых операций в регистрах бухгалтерского учета

После проверки

всех записей в кассовом отчете и

приложенных к нему приходных и расходных

документов произведенные кассовые

операции отражаются на счетах

бухгалтерского учета. Для учета

поступления наличных денег в кассу и

выдачи из кассы применяется активный

синтетический счет 50 «Касса». Все

поступления денежных средств в кассу

организации отражаются по дебету счета

50 «Касса», а выдача денег из кассы — по

кредиту счета. Сальдо счета указывает

на наличие суммы свободных денег в кассе

предприятия на начало месяца. К счету

50 «Касса» могут открываться следующие

субсчета [3] :

Для учета

поступления наличных денег в кассу и

выдачи из кассы применяется активный

синтетический счет 50 «Касса». Все

поступления денежных средств в кассу

организации отражаются по дебету счета

50 «Касса», а выдача денег из кассы — по

кредиту счета. Сальдо счета указывает

на наличие суммы свободных денег в кассе

предприятия на начало месяца. К счету

50 «Касса» могут открываться следующие

субсчета [3] :

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы»,

50-4 «Валютная касса».Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в головной кассе организации.

Субсчет 50-2 «Операционная касса» открывается при наличии у организации подразделений, расположенных вне места ее расположения, не являющихся обособленными подразделениями (магазины, эксплуатационные участки и др.).

Субсчет 50-3 «Денежные

документы» используется для отражения

операций, связанных с приобретением и

использованием денежных документов:

почтовые марки, проездные билеты, путевки

в санатории, дома отдыха, оплаченные

авиабилеты.

Субсчет 50-4 «Валютная касса» используется организацией при работе с наличной иностранной валютой, например, при направлении работников организации в загранкомандировки.

Кассовые операции должны быть оформлены соответствующими первичными документами:

1) Приходно-кассовый ордер КО-1; талон формы № 20 ИС

2) Квитанция КВ-1

3) Накладная приходного ордера РП-4

Эти документы используются для оприходования в кассу наличных денег. Оприходование выполняется кассиром, который несет материальную ответственность за законность осуществления кассовых операций.

Выдача из кассы наличных денег осуществляется по расходным кассовым ордерам КО-2.

Массовые выплаты денежных средств из кассы оформляются платежными ведомостями. На общую сумму платежных ведомостей выписывается расходный кассовый ордер.

Документы на выдачу

из кассы наличных денег подписывает

кассир, главный бухгалтер и руководитель

организации. Для контроля за осуществлением

кассовых операций в бухгалтерии ведется

два журнала регистрации приходных и

расходных кассовых ордеров.

Для контроля за осуществлением

кассовых операций в бухгалтерии ведется

два журнала регистрации приходных и

расходных кассовых ордеров.

Приходный кассовый ордер КО-1 является бланком строгой отчетности и регистрируется в органе налоговой инспекции по месту регистрации организации в качестве налогоплательщика.

Исправления, подчистки в кассовых документах запрещены. После оформления кассовых документов и записи из них данных в кассовой книге, они гасятся «Получено».

Регистром аналитического учета кассовых операций является кассовая книга. Ее листы должны быть пронумерованы, прошиты, на последнем листе опечатаны печатью организации со следующей записью: «В данной книге пронумеровано и прошнуровано n-ое количество листов». Обязательно ставятся подписи руководителя организации, главного бухгалтера и кассира.

Записи в кассовой

книге ежедневно осуществляет кассир.

В начале рабочего дня он отражает в

кассовой книге остаток наличных денег.

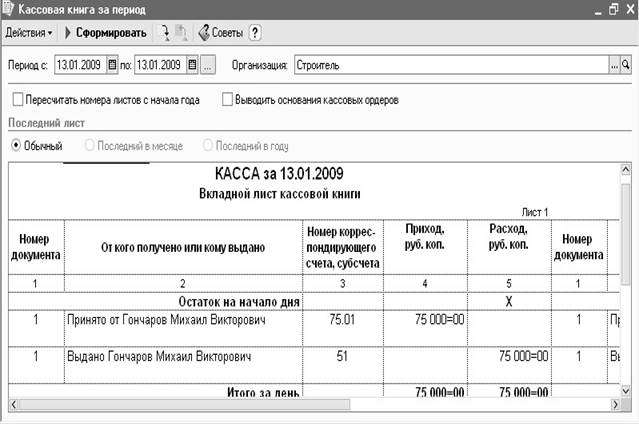

Допускается ведение кассовой книги с использованием средств автоматизации, но только с письменного согласия кассира. В случае ведения кассовой книги с помощью технических средств, оформляются машинограммы «вкладной лист кассовой книги».

Таблица 2.3.1.Корреспонденция счетов на поступление денежных средств в кассу [3]

| Дебет | Кредит | Содержание операции |

50 | 51 | Оприходованы наличные деньги в кассу, полученные с расчетного счета |

50 | 91 | Потупила арендная плата |

50 | 52 | Оприходована наличная валюта в кассе |

50 | 62,76 | Получена выручка за реализацию продукции, оказанные услуги |

50 | 62 | Получен аванс от заказчика |

50 | Поступила выручка за реализованные основные средства и иное имущество | |

50 | 71 | Оприходованы в кассу остатки подотчетных сумм |

50 | 73 | Поступили в кассу денежные средства в качестве возмещения причиненного материально вреда |

50 | 90 | Определена выручка от реализации продукции за наличный расчет |

50 | 62 | Оприходованы в кассе наличные деньги, полученные от покупателя за реализацию |

50 | 90 | Оприходованы излишки денежных средств в кассе, выявленные инвентаризацией |

50 | 90 | Отражается положительная курсовая разница при переоценке валютных средств |

50 | 60 | Возврат авансов, ранее перечисленных поставщикам |

50 | 70 | Возврат излишне выплаченной заработной платы |

50 | 92 | Поступление штрафов и других внереализационных доходов |

50 | 86 | Поступление денежных средств целевого характера |

3.2.

Корреспонденция счетов на выдачу

наличных денег из кассы [3]

3.2.

Корреспонденция счетов на выдачу

наличных денег из кассы [3]Дебет | Кредит | Содержание операции |

60 | 50 | Оплата счетов поставщиков |

84 | 50 | Выдача материальной помощи |

04, 07, 08, 10, 41, 58, 60, 67, 76 | 60, 76, 50 | Приобретение нематериальных активов, ценных бумаг, оборудования, материалов, товаров |

51 | 50 | Внесены наличные деньги из кассы на расчетный счет |

52 | 50 | Внесена из кассы наличная валюта на валютный счет |

70 | 50 | Выдана из кассы заработная плата, премии, вознаграждения |

71 | 50 | Выданы из кассы денежные средства под отчет на командировочные и хозяйственные расходы |

76 | 50 | Выпущены из кассы наличные деньги сдатчикам сельскохозяйственной продукции |

70 | 50 | Выплата из кассы материальной помощи |

94 | 50 | Отражается сумма недостачи наличных денежных средств, выявленная инвентаризацией кассы |

90 | 50 | Отражается отрицательная курсовая разница, возникшая при переоценке валютных средств в кассе |

50 | 50, 51, 52, 71, 76 | Оприходованы поступления в кассу денежных документов |

Регистром

бухгалтерского учета, в котором на

основании отчетов кассира и прилагаемых

к ним первичных документов отражают

кассовые операции, является журнал-ордер

№ 1-АПК. На его лицевой стороне фиксируются

кредитовые обороты по счету 50 «Касса»

в корреспонденции с соответствующими

дебетуемыми счетами. На оборотной

стороне журнала-ордера формы № 1-АПК

накапливаются в разрезе корреспондирующих

счетов дебетовые обороты по счету 50

«Касса». Здесь также отражают остаток

в кассе на начало и конец месяца.

На его лицевой стороне фиксируются

кредитовые обороты по счету 50 «Касса»

в корреспонденции с соответствующими

дебетуемыми счетами. На оборотной

стороне журнала-ордера формы № 1-АПК

накапливаются в разрезе корреспондирующих

счетов дебетовые обороты по счету 50

«Касса». Здесь также отражают остаток

в кассе на начало и конец месяца.

Записи в журнале-ордере формы № 1-АПК производятся итогами за день на основании отчетов кассира. В отчетах кассира на основании приложенных первичных документов бухгалтером проставляется корреспонденция счетов.

Подсчитываются суммы однородных операций и полученные за день итоги в разрезе корреспондирующих счетов записываются в журнал-ордер формы № 1-АПК по лицевой стороне и оборотной. В графе «Дата (период)» указывают дату составления отчета кассира, на основании которого производятся записи по соответствующей строке журнала-ордера [приложение 6].

В конце месяца в

журнале-ордере формы № 1-АПК подсчитываются

обороты за отчетный период по кредиту

и дебету счета 50 в разрезе корреспондирующих

счетов, производится взаимная сверка

показателей, отраженных в других

журналах-ордерах форм № 2-АПК «Журнал-ордер

по кредиту счета 51 «Расчетный счет»,

3-АПК «Журнал-ордер по кредиту счета 57

«Переводы в пути», 7-АПК «Журнал-ордер

по счету 71 «Расчеты с подотчетными

лицами», 11-АПК «Журнал-ордер по кредиту

счетов 62 «Расчеты с покупателями и

заказчиками», 90 «Реализация», 92

«Внереализационные доходы и расходы»

и ведомости формы № 25-АПК «Ведомость

аналитического учета по счету 57 «Переводы

в пути» и др. Остаток на конец месяца

определяют следующим образом: к остатку

на начало месяца прибавляют итог

дебетового оборота за месяц и вычитают

итог кредитового оборота за этот же

период. Полученный остаток сверяют с

остатком кассы, отраженным в последнем

отчете кассира.

После взаимной проверки

показателей журнала-ордера формы №

1-АПК итоги кредитовых оборотов по счету

50 «Касса» переносят с лицевой стороны

журнала-ордера в Главную книгу, а

составляющие их суммы по дебетуемым

счетам — в дебет соответствующих

корреспондирующих счетов.

Остаток на конец месяца

определяют следующим образом: к остатку

на начало месяца прибавляют итог

дебетового оборота за месяц и вычитают

итог кредитового оборота за этот же

период. Полученный остаток сверяют с

остатком кассы, отраженным в последнем

отчете кассира.

После взаимной проверки

показателей журнала-ордера формы №

1-АПК итоги кредитовых оборотов по счету

50 «Касса» переносят с лицевой стороны

журнала-ордера в Главную книгу, а

составляющие их суммы по дебетуемым

счетам — в дебет соответствующих

корреспондирующих счетов.

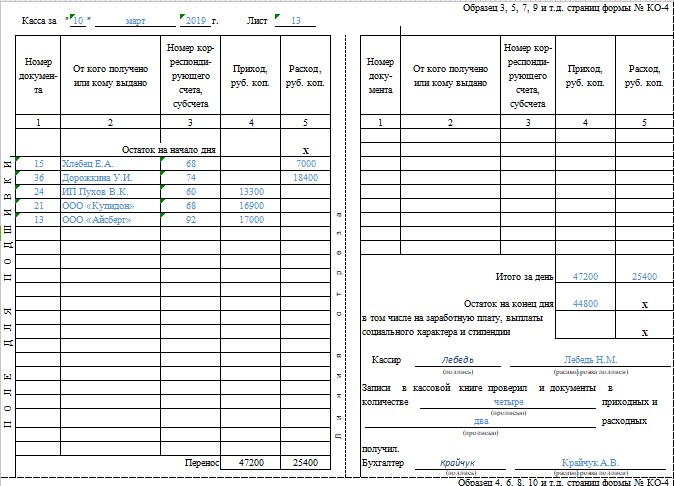

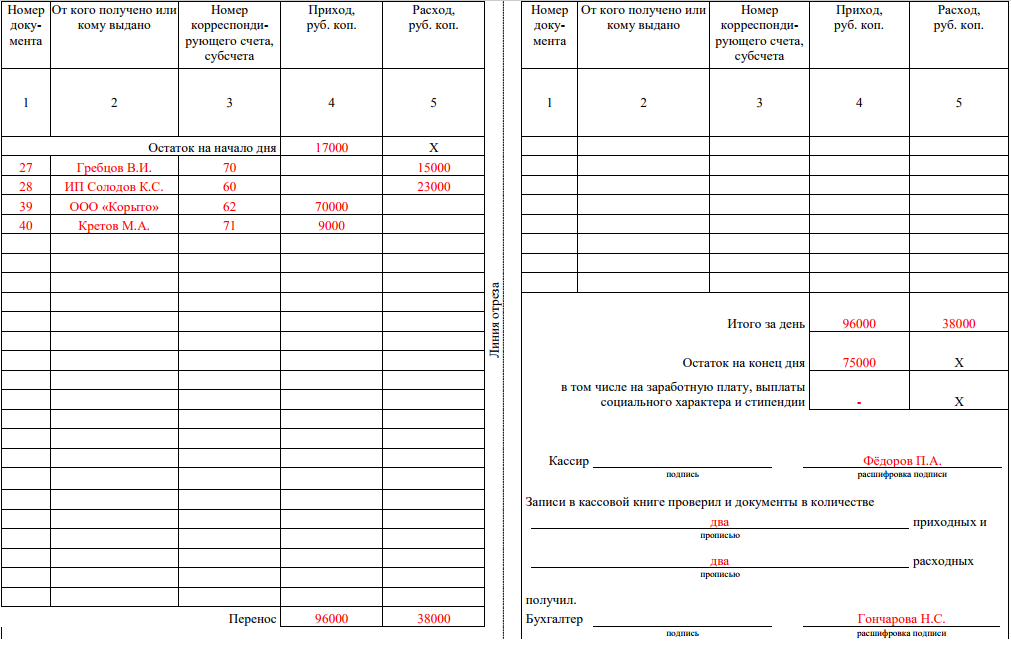

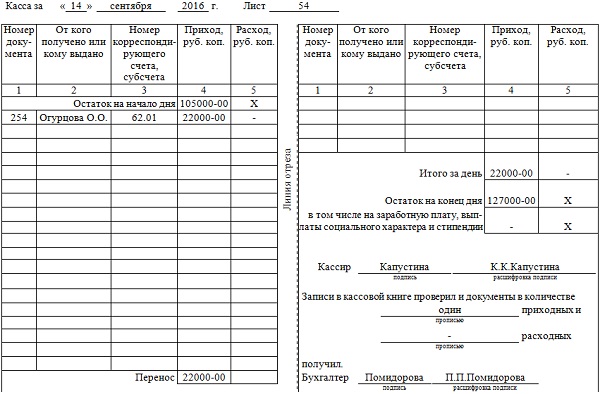

Формирование кассовой книги и отчета кассира

В соответствии с требованиями законодательства Российской Федерации, юридические лица обязаны в ходе хозяйственной деятельности сохранять не занятые в обороте финансовые ресурсы в банках. Кроме того, все более расширяется практика применения безналичных расчетов между ними. Формирование кассовой книги и отчета кассира необходимо лишь тогда, когда требуется произвести расчет с контрагентами, в том числе населением, наличными деньгами.

Ниже мы рассмотрим некоторые правила ведения и заполнения данных финансово-учетных документов.

Кассовая книга

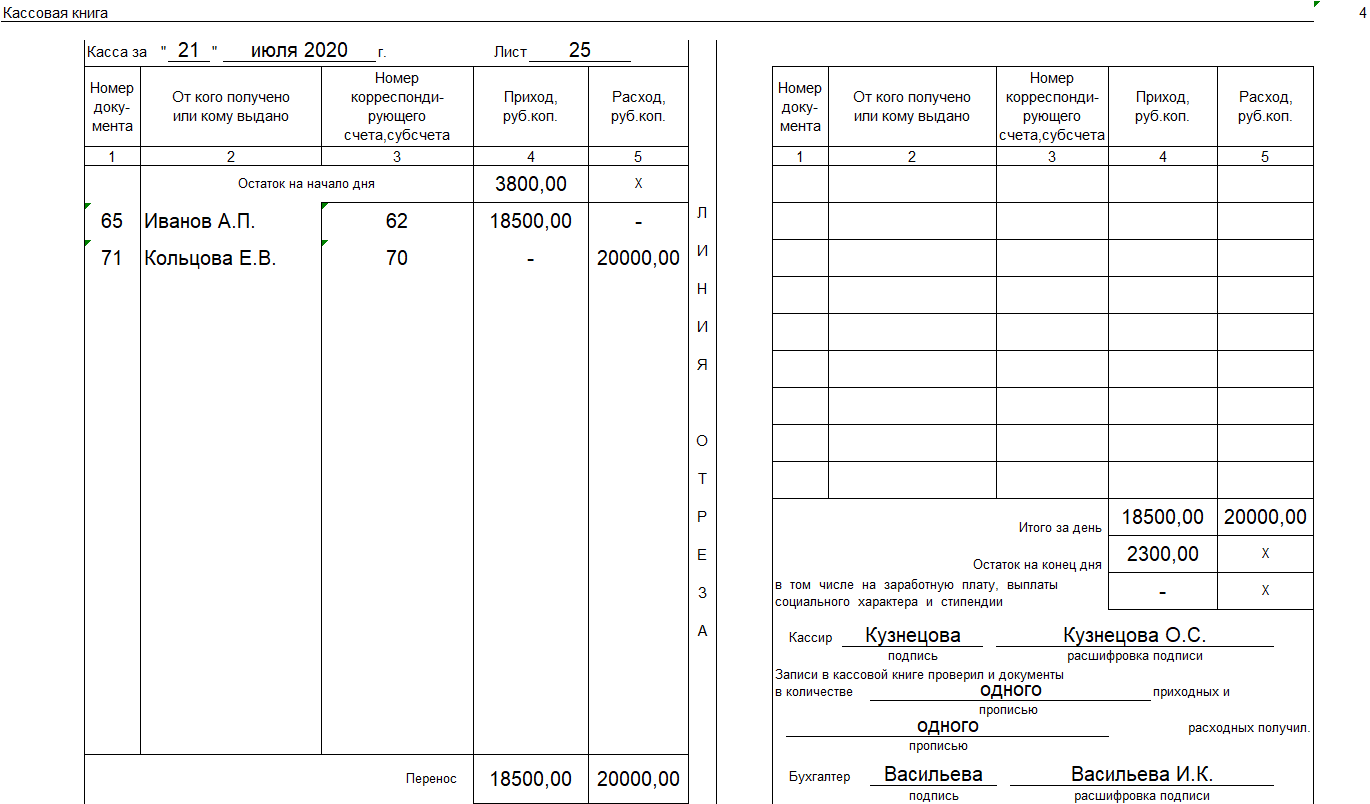

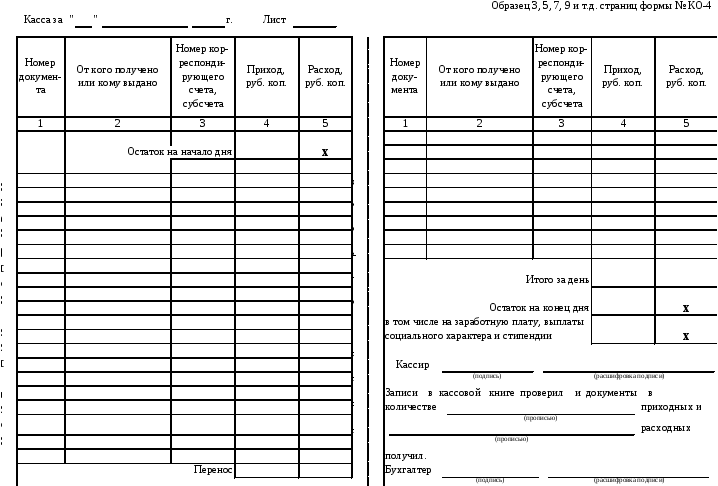

Заполнение кассовой книги, нумерация и подшивка листов в ней осуществляются по утвержденной форме. Этот документ (форма КО-4) должен начинаться в январе каждого календарного года. В нем фиксируются все операции с наличными деньгами. Приобрести кассовую книгу можно в магазине, она представляет собой журнал с горизонтальным расположением листов с распечатанными графами.

Еще до начала заполнения все листы журнала необходимо пронумеровать, сшить и заверить их количество печатью с пломбой на последней странице документа. Подписывать документ могут руководитель компании (организации) либо главный бухгалтер.

Соответствующие записи в книгу вносятся вручную в хронологическом порядке, по дням совершения наличных расчетов.

В том случае, когда документ ведется в электронном виде, бланк каждого расчета (операции) должен быть распечатан и подшит в книгу. При таком варианте ведения книги также должна соблюдаться хронологическая последовательность подшивки документов.

При таком варианте ведения книги также должна соблюдаться хронологическая последовательность подшивки документов.

Если кассовая книга, которая приобреталась в магазине, закончилась ранее окончания года, допускается завести новый документ. Его оформление и ведение аналогичны описанному выше.

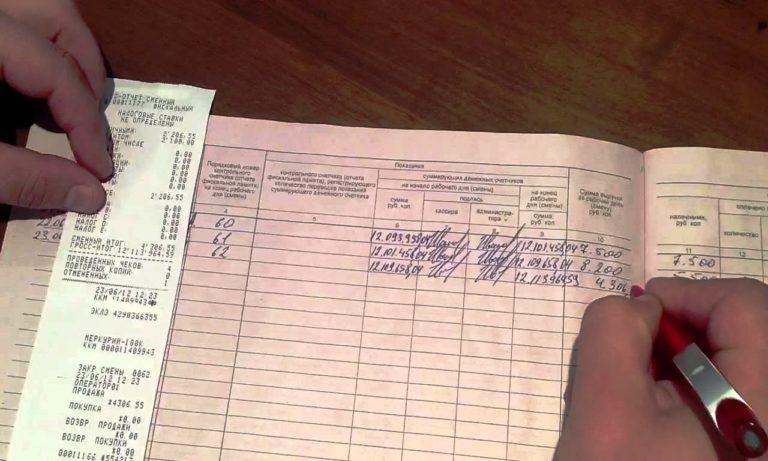

Следует учитывать, что форма КО-4 предусматривает в кассовой книге наличие двух частей. Одна из них представляет собой вкладной лист, а другая – бланк отчета кассира. Поэтому записи в такую книгу должны производиться шариковой ручкой с использованием копирки, потому что копируемый экземпляр и будет являться отчетом кассира.

Отчет кассира

Этот документ представляет собой отрывной талон, в котором отражаются приходно-расходные операции, выполненные с использованием наличных денег. После заполнения он должен передаваться кассиром в бухгалтерию компании или организации. Так как он является копированной копией вкладного листа кассовой книги, его содержание должно полностью соответствовать бланку книги.

После получения талона бухгалтер обязан выполнить проверку правильности его заполнения, поставить свою подпись на соответствующем листе кассовой книги и оторвать заполненный бланк отчета кассира. Порядок учета бухгалтерской документации предусматривает, что этот документ хранится отдельно от кассовой книги.

При ведении учетной документации в электронном виде, отчет кассира так же, как и листы кассовой книги, распечатывается отдельно за каждую приходно-расходную операцию и подшивается аналогично тому, как было описано выше.

Хранение документов

В российском законодательстве имеются некоторые разночтения относительно того, каков срок хранения для рассматриваемых документов. Так, в соответствии с п. 1 ст. 23 НК РФ, они должны храниться на протяжении четырех лет. А Закон «О бухучете» 402-ФЗ требует, чтобы финансово-бухгалтерская отчетная документация сохранялась не менее пяти лет.

Учитывая это, лучшим решением для бухгалтеров будет руководствоваться максимально предусмотренными сроками и хранить как кассовые книги, так и отчеты кассиров в течение 5 лет.

Как оформить кассовую отчетность — Советы юристов

Ведение кассовой книги в 2017 году

Обновление: 14 марта 2017 г.

В процессе осуществления хозяйственной деятельности отечественные субъекты предпринимательства широко используют наличные деньги. Право на использование компаниями наличности предоставлено нормотворческими актами РФ. Однако такому праву корреспондирует обязанность компании соблюдать кассовую дисциплину. Неотъемлемым элементом кассовой дисциплины является кассовая книга.

Общий порядок оформления кассовых операций

Отечественные компании вправе использовать в процессе своей деятельности наличные деньги и наличные расчеты. Наличные расчеты возможны при реализации товаров или услуг населению за наличные или же в случае выплаты зарплаты из кассы компании. Также наличность может передаваться подотчетным лицам или получаться компанией в банке. Российские компании могут использовать наличные деньги и в иных случаях, перечень которых не является исчерпывающим.

Надо помнить, что порядок реализации товаров или услуг за наличные деньги не идентичен и существенно отличается от порядка оформления кассовых операций компаниями.

Все отечественные компании, осуществляющие прием или выдачу наличности, обязаны иметь кассу. В данном случае под кассой имеются в виду не ККТ, а помещение и организация работы.

Российские компании, использующие наличные расчеты, самостоятельно устанавливают лимит наличных денег на конец дня в кассе. Это правило прямо следует из содержания п. 2 Указания Центрального Банка РФ от 11.03.2014 № 3210-У . Лимиты берутся не произвольно, а рассчитываются согласно указаниям Центробанка РФ. Важно помнить, что вся наличность, превышающая соответствующий лимит, должна сдаваться в банк.

Пунктом 4.6 Указания Центробанка РФ прямо предусмотрено, что наличные, поступающие в кассу или выдаваемые из кассы, обязательно отражаются в кассовой книге. Безошибочное ведение кассовой книги является непременным условием для соблюдения кассовой дисциплины.

Записи в указанную книгу вносятся на ос

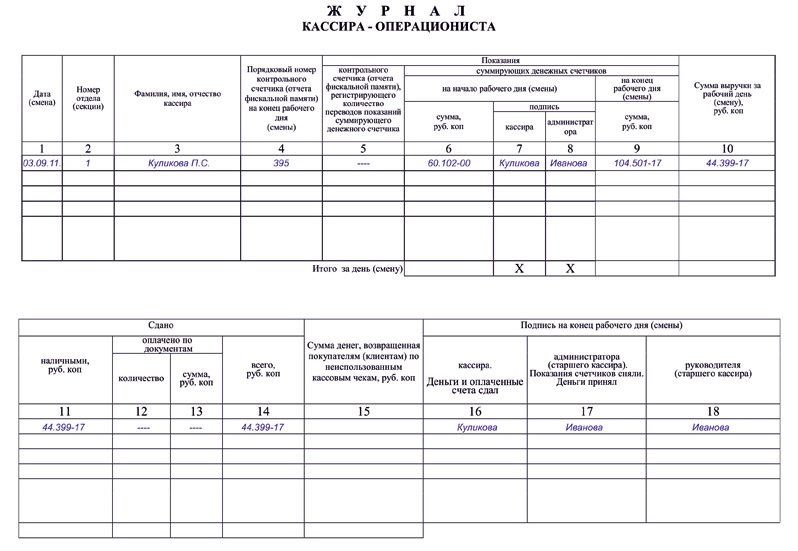

Кассовый отчет и порядок его составления: отчеты кассира

Торговля Кассовый чек. Кассовый отчет и порядок его составления

Торговая организация обязана выдать покупателю кассовый чек или вкладной (подкладной) документ вместе с покупкой. На чеке или вкладном документе должны отражаться следующие реквизиты:

— наименование организации;

— ИНН (идентификационный номер) организации-налогоплательщика;

— заводской номер контрольно-кассовой машины;

— порядковый номер чека;

— дата и время покупки;

— стоимость покупки;

— признак фискального режима. Кассир-операционист или продавец определяет общую сумму покупки по показанию индикатора кассовой машины или с помощью счетных устройств и получает от покупателя деньги в следующем порядке:

— четко называет сумму полученных денег;

— печатает чек на ККМ;

— называет сумму причитающейся сдачи и выдает ее вместе с чеком.

Чеки погашаются одновременно с выдачей товара с помощью штампов или путем надрыва в установленных местах.

Все чеки, пробитые на ККМ в течение смены и не выданные покупателям (снятие показаний в начале и конце рабочего дня, нулевые чеки, полученные при проверке работы печатающего механизма), должны быть сданы вместе с кассовым отчетом.

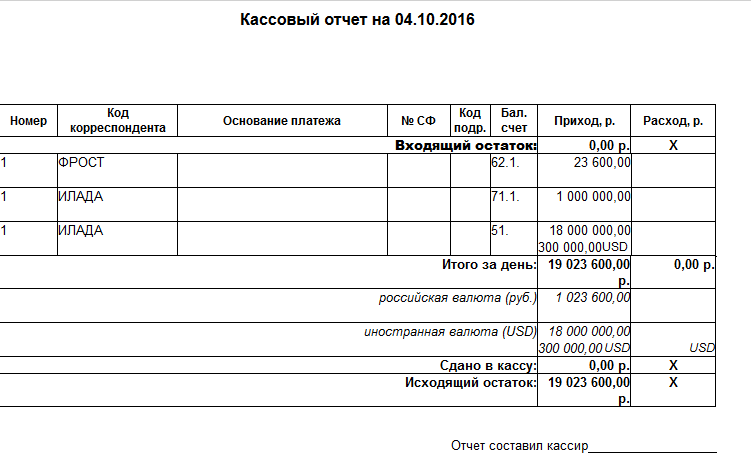

Кассовый отчет состоит из двух частей: приходной и расходной. Остаток денежных средств на начало дня записывают из предыдущего отчета.

Кассовый чек. Кассовый отчет и порядок его составления

В приход включают все приходные кассовые ордера и им соответствующие суммы. В расходную часть включают следующие операции: сдачу денег в банк, выплаты по расходным ордерам, платежные ведомости по заработной плате и прочим выплатам и т. п.

Подсчитывают сумму прихода и сумму расхода, выводят остаток на конец дня.

Сумма остатка на конец дня подсчитывается следующим образом:

Остаток на начало отчетного дня + Приход — расход = Остаток на конец отчетного дня.

Отчет кассира выполняется ежедневно. Приложением к отчету являются все приходные и расходные документы, указанные построчно в отчете. Вместе с отчетом заполняется справка, содержащая показания счетных регистров ККМ и сведения о выручке.

В кассовой книге исключены подчистки и исправления, не имеющие оговорок.

Вместе с тем, на предприятии должна быть обеспечено сохранность денежных средств в кассе. Ответственность за обеспечение надлежащих условий возлагается на руководителя предприятия торговли.

В связи с этим должны быть выполнены следующие требования:

— помещение кассы должно быть изолировано;

— во время совершения денежных операций помещение кассы должно быть закрыто с внутренней стороны;

— в кассе не должно быть посторонних лиц;

— касса должна быть снабжена сейфами или несгораемыми ящиками;

— в конце рабочего дня сейф и помещение кассы пломбируются;

— нельзя хранить вкассе ценности и денежные средства, не принадлежащие предприятию.

Ключи от кассы хранятся у кассира, дубликаты — у руководителя предприятия.

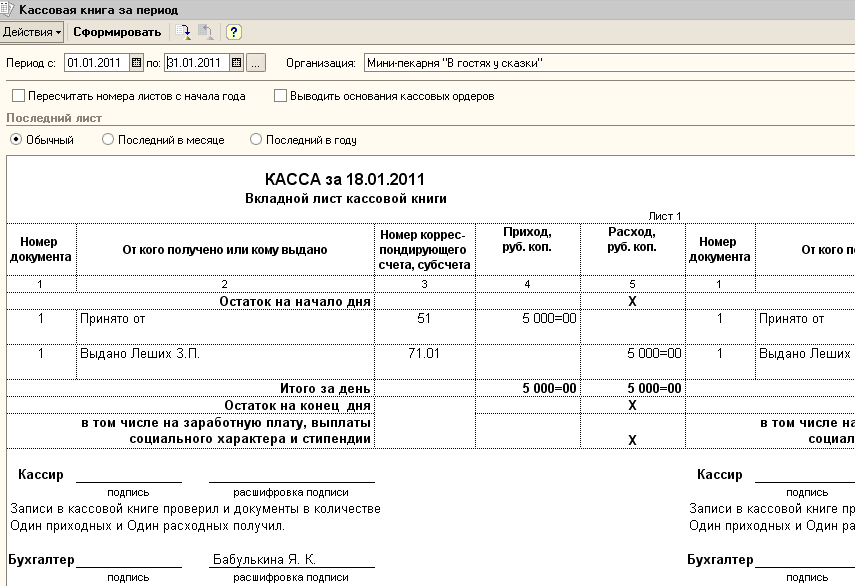

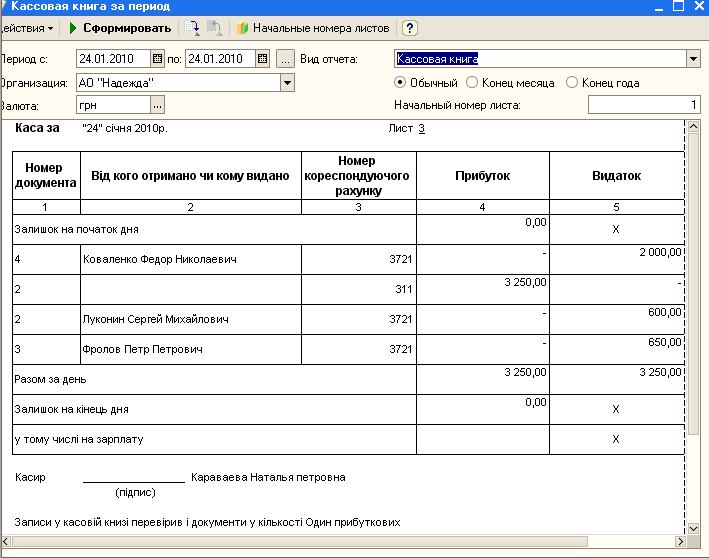

Для регистрации кассовых операций старшему кассиру выдается кассовая книга. Листы книги должны быть пронумерованы, книга прошнурована и подписана руководителем и бухгалтером и заверена печатью. Каждое предприятие может иметь только одну кассовую книгу.

Книга – это регистр аналитического учета, защищающий интересы, как организации, так и кассира. Каждый лист книги состоит из двух частей: первая – разлинованная; вторая – не разлинованная, является кассовым отчетом.

Исправления в книге разрешаются только корректурным способом. Они должны быть заверены подписью кассира и бухгалтера.

Кассовый отчет составляется ежедневно.

2.2. Порядок ведения кассовой книги. Отчетность кассира

Предварительные документы должны быть сгруппированы на приходные и расходные. Приходные складывают по порядку номеров, расходные – по возрастанию. Лист книги складываю пополам так, чтобы разлинованная часть была первым экземпляром. Номер листа является номером кассового отчета.

Номер листа является номером кассового отчета.

Из предыдущего отчета остаток на конец переносится в данный отчет как остаток на начало. Затем записываются приходные ордера с указанием: от кого получены деньги, основание, номер документа и сумма. В таком же порядке записывают и расходные документы. На каждый документ отводится одна строка, пропуски строк не разрешаются. В конце листа подсчитываются итоги по приходу и расходу и записывают их в строку перенос. На обратной стороне должны быть подсчитаны итоги за день: приход вместе с остатком и расход. От итогового прихода вычитают итоговый расход и получают остаток на конец дня. Отчет подписывает кассир, указывая прописью количество приходных и расходных документов, сдает в бухгалтерию под роспись на одном экземпляре, который остается в кассовой книге.

Полученный кассовый отчет бухгалтер проверяет: на правильность заполнения документов; на законность операции; соответствие даты документов дате отчета; отсутствие арифметических ошибок. Проверенный отчет обрабатывают, то есть на каждом приложенном документе проставляют проводки или коды корреспондентских счетов. Эти же коды проставляются в кассовом отчете в колонке№3. Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.

Проверенный отчет обрабатывают, то есть на каждом приложенном документе проставляют проводки или коды корреспондентских счетов. Эти же коды проставляются в кассовом отчете в колонке№3. Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.

Торговая организация обязана выдать покупателю кассовый чек или вкладной (подкладной) документ вместе с покупкой. На чеке или вкладном документе должны отражаться следующие реквизиты:

— наименование организации;

— ИНН (идентификационный номер) организации-налогоплательщика;

— заводской номер контрольно-кассовой машины;

— порядковый номер чека;

— дата и время покупки;

— стоимость покупки;

— признак фискального режима. Кассир-операционист или продавец определяет общую сумму покупки по показанию индикатора кассовой машины или с помощью счетных устройств и получает от покупателя деньги в следующем порядке:

— четко называет сумму полученных денег;

— печатает чек на ККМ;

— называет сумму причитающейся сдачи и выдает ее вместе с чеком.

Чеки погашаются одновременно с выдачей товара с помощью штампов или путем надрыва в установленных местах.

Все чеки, пробитые на ККМ в течение смены и не выданные покупателям (снятие показаний в начале и конце рабочего дня, нулевые чеки, полученные при проверке работы печатающего механизма), должны быть сданы вместе с кассовым отчетом.

Кассовый отчет состоит из двух частей: приходной и расходной. Остаток денежных средств на начало дня записывают из предыдущего отчета. В приход включают все приходные кассовые ордера и им соответствующие суммы. В расходную часть включают следующие операции: сдачу денег в банк, выплаты по расходным ордерам, платежные ведомости по заработной плате и прочим выплатам и т.

Как составить отчет кассира

п.

Подсчитывают сумму прихода и сумму расхода, выводят остаток на конец дня.

Сумма остатка на конец дня подсчитывается следующим образом:

Остаток на начало отчетного дня + Приход — расход = Остаток на конец отчетного дня.

Отчет кассира выполняется ежедневно. Приложением к отчету являются все приходные и расходные документы, указанные построчно в отчете. Вместе с отчетом заполняется справка, содержащая показания счетных регистров ККМ и сведения о выручке.

В кассовой книге исключены подчистки и исправления, не имеющие оговорок.

Кроме того, на предприятии должна быть обеспечено сохранность денежных средств в кассе. Ответственность за обеспечение надлежащих условий возлагается на руководителя предприятия торговли.

В связи с этим должны быть выполнены следующие требования:

— помещение кассы должно быть изолировано;

— во время совершения денежных операций помещение кассы должно быть закрыто с внутренней стороны;

— в кассе не должно быть посторонних лиц;

— касса должна быть снабжена сейфами или несгораемыми ящиками;

— в конце рабочего дня сейф и помещение кассы пломбируются;

— нельзя хранить вкассе ценности и денежные средства, не принадлежащие предприятию.

Ключи от кассы хранятся у кассира, дубликаты — у руководителя предприятия.

Дата добавления: 2014-12-26; Просмотров: 1233; Нарушение авторских прав?;

Рекомендуемые страницы:

Читайте также:

Порядок оформления кассовых документов

Приложение

к Письму Минфина РФ

от 20.04.1995 N 16-00-30-33

Форма БО-9 Подразделение _____________________ Код услуги ________________________ Дата выполнения услуги ____________________________ КАССОВАЯ ВЕДОМОСТЬ ПРИЕМА ВЫРУЧКИ N 003326 Серия АА ——————————————————————————————— ¦Наиме- ¦Номер¦Стои-¦Номер¦ Фамилия ¦ Коды израсходованных ¦Стои- ¦Табельный¦Про- ¦Сумма ¦ ¦нование¦пози-¦мость¦же- ¦заказчика¦ материалов ¦мость ¦номер ¦цент ¦зара- ¦ ¦работ ¦ции ¦работ¦тона ¦ +————————+мате- ¦исполни- ¦испол-¦ботной¦ ¦ ¦по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦риалов¦теля ¦нения ¦платы ¦ ¦ ¦прей-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ску- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ранту¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ Итого ….¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——+———+—+—+—+—+—+—+—+——+———+——+——- _____________________________________________ _______________________ деньги в сумме (прописью) получил приемщик «___»___________ 199__ г. Выручка сдана _______________________________________________________ куда и по какому документу «___»___________ 199__ г.

Источник — Письмо Минфина России от 20.04.1995 № 16-00-30-33

Отчет — кассир

Cтраница 1

Отчет кассира — отчет, передаваемый кассиром предприятия ( учреждения, организации) в бухгалтерию. Он представляет собой отрывной лист кассовой книги с приложением приходных и расходных кассовых документов.

Как правильно составить отчет кассира

Кассир передает отчет в бухгалтерию ежедневно или в установленные сроки. Бухгалтер проверяет отчет, принимает его и расписывается в кассовой книге в приеме документов.

Отчет кассира обрабатывается бухгалтером следующим образом. Каждая запись проверяется по существу, сверяется с первичным документом, после чего проставляется в гр.

Отчет кассира, в котором бухгалтер проставляет корреспонденцию счетов, служит основанием для заполнения журнала-ордера № 1 и ведомости по счету 50 Касса.

В отчете кассира допущена ошибка при оприходовании выручки в меньшей сумме.

В отчете кассира подсчитываются итоги прихода и расхода денежных сумм за день и определяется остаток на конец дня.

После проверки отчеты кассира подвергаются бухгалтерской обработке, при которой суммы по однородным операциям группируются по корреспондирующим счетам. На основании обработанных отчетов кассира производятся записи в журнал формы № К-1 по счету Касса, в котором на каждого кассира открывается отдельный лицевой счет. Для записи каждого отчета в журнале формы № К-1 отводится одна строка. В конце месяца в нем подсчитывают итоги по всем графам, проверяют правильность итоговых данных и совпадение конечного сальдо с остатком денег по последнему кассовому отчету. Затем ( производится сверка встречных сумм, т.е. сличение встречных сумм, отраженных в других журналах в корреспонденции со счетом Касса. На основании итоговых данных журнала формы № К-1 по счету Касса в / конце месяца составляют мемориальные ордера: пи дебету и кредиту счета.

Бухгалтер проверяет отчет кассира: правильность оформления ведомости, расчет выданных и не выданных по ведомости сумм, проверяя. Если расхождений не обнаружено, то бухгалтер ставит внизу ведомости свою подпись с ее расшифровкой и указанием даты проверки, которая, как правило, должна совпадать с датой представления кассиром отчета.

После проверки отчета кассира приложенные к нему приходные документы отделяются от расходных и комплектуются в две пачки, а затем с сопроводительными ярлыками и отчетом кассира направляются в ВЦ.

На основании отчетов кассира и приложенных к ним кассовых ордеров на поступившие платежи производится разноска данных об оплаченных суммах в ведомостях расчета начисленных сумм по каждому домоуправлению ( форма № 168) за тот месяц, за который была начислена сумма. В этой ведомости предусмотрены четыре графы для месяцев, когда произведена оплата. Так, например, если в ведомости за январь сумма поступила в феврале, то она записывается в гр.

На основании отчета кассира и приложенных к нему платежных документов делают записи в перечне расчетно-платежных документов о выданной заработной плате и депонировании невостребованных сумм по каждой зарегистрированной ведомости. Общая сумма депонированной заработной платы в текущем месяце складывается из двух итогов: итога графы В текущем месяце по перечню текущего месяца и итога графы В следующем месяце по перечню предыдущего месяца, так как обычно заработную плату и часть других платежей за отчетный месяц выплачивают в первых числах следующего месяца.

Для этого изучаются отчеты кассира с приложенными первичными документами и кассовая книга. Последняя должна быть пронумерована, прошнурована, опечатана печатью и вестись в одном экземпляре.

Сводка составляется на каждый отчет кассира. В графах 4 и 8 печатается итоговая сумма по корреспондирующему счету, которая должна соответствовать итогам, полученным по отчету кассира.

Сводка составляется на каждый отчет кассира. По окончании разноски приходных ордеров, выключив печать, вновь набирают суммы гр. Аналогично приходу оператор печатает данные расходных ордеров в гр. Закончив составление сводки, оператор рассортировывает приходные и расходные ордера в порядке их номеров и приобщает к отчету кассира, который вместе с документами сдается в бухгалтерию.

Страницы: 1 2 3

Записи о доходах и расходах

Перейти к основному содержанию- Новости

- Пресс-релизы

- Обновления

- Информационные бюллетени и бюллетени

- Семинары

- Международный

- Налоговая техническая

- Налоговая политика

- О нас

- Свяжитесь с нами

- Номера IRD Ngā tau IRD

- Подоходный налог для физических лиц Те таке мони whiwhi mō ngā tāngata takitahi

- Подать мою индивидуальную налоговую декларацию Te tuku i tētahi puka tāke takitahi

- Поддержка семей Нга таутоко и нга ванау

- KiwiSaver Poua he Oranga

- Студенческие кредиты Студенческие кредиты

- Частный предприниматель Махи а-кири

- Больше… Тапири ату…

Ведение бухгалтерского и коммерческого учета для компании с ограниченной ответственностью

Введение в ведение документации

Вы должны вести ряд записей о своей компании или ТОО (включая обязательные записи и регистры) о самом бизнесе; а также финансовую и бухгалтерскую документацию для заполнения налоговых деклараций и расчета налоговых платежей.Ты можешь взять сами позаботитесь об этих требованиях к ведению учета и бухгалтерскому учету, но это может занять много времени и быть сложным, поэтому вы можете предпочесть нанять бухгалтера для помощи в ведении бухгалтерского учета и налоговых делах.

Записи о вашей компании или ТОО

Когда вы создаете компанию с ограниченной ответственностью или товарищество с ограниченной ответственностью, вы должны по закону хранить (где применимо) следующие обязательные записи и делать их доступными для всеобщего ознакомления в вашем зарегистрированном офисе или по адресу SAIL:

- Реестр директоров — реквизиты всех бывших и настоящих директоров

- Реестр адресов проживания директоров

- Реестр адресов проживания участников ТОО (недоступен для всеобщего ознакомления)

- Договоры на оказание услуг директорам

- Возмещение убытков директоров — страхование, защищающее директоров от личной ответственности перед компанией

- Реестр участников компании — сведения обо всех прошлых и настоящих акционерах или поручителях

- Реестр секретарей компаний — реквизиты всех бывших и нынешних секретарей

- Реестр участников LLP — сведения обо всех бывших и настоящих участниках LLP и о том, какие из них назначены участниками

- Реестр ЦОН

- Реестр сборов — запись ссуд или ипотечных кредитов, обеспеченных активами компании или ТОО

- Список держателей долговых обязательств — долгосрочная ценная бумага с фиксированной процентной ставкой, выпущенная предприятием и обеспеченная активами

- Записи решений и протоколы заседаний

- Меморандумов о покупке собственных акций

- Документы, касающиеся выкупа или покупки собственных акций за счет капитала частной компанией

- Свидетельство о регистрации

- Сертификаты акций и формы передачи акций

- Учредительный договор и устав

Вы можете хранить все или некоторые из этих записей в своем зарегистрированном офисе или можете выбрать другое место (адрес ПАРУСА), чтобы хранить некоторые или все эти записи и сделать их доступными для проверки; однако все записи подобного type должны храниться вместе в одном месте, и вы должны сообщить HMRC, какие записи находятся по какому адресу.

Обязательные реестры должны храниться всю жизнь вашей компании или ТОО. Протоколы собраний и копии резолюций должны храниться не менее 10 лет с даты их выпуска.

Бухгалтерский учет и отчетность

Каждая компания и ТОО должны вести точный финансовый и бухгалтерский учет, независимо от того, является ли бизнес активным или неактивным. Эти записи должны включать, где это применимо:

- Запись всех продаж и доходов:

- Кассовые поступления

- Пахотные валки

- Счета-фактуры

- Выписки из банка

- Расчетные квитанции

- Бухгалтерские книги

- Учет всех покупок и расходов:

- Оплата наличными

- Квитанции

- Счета-фактуры закупок

- Выписки по банку и кредитным картам

- Корешки чековых книжек

- Учет транспортных расходов и пробега

- Бухгалтерский учет

- Подробная информация обо всех платежах субподрядчикам за выполненные работы и приобретенные ими материалы — например, счета субподрядчиков

- Учет активов и пассивов

- Отчетность о запасах, находящихся в собственности предприятия, на конец каждого финансового года

- Отчеты о закупках, на основании которых были составлены или составлены отчеты о запасах

- Отчетность о купленных и проданных товарах и услугах, кроме обычной розничной торговли.Сюда должен входить список товаров, покупателей и продавцов

- Копии прошлых годовых отчетов, налоговых деклараций компаний и налоговых деклараций самооценки

- Записи НДС:

- Копии всех выставленных счетов

- Оригиналы всех полученных счетов

- Соглашения о самостоятельном выставлении счетов — счета, подготовленные клиентами

- Название, адрес и номер плательщика НДС поставщиков, самостоятельно выставляющих счета

- Дебетовые или кредитовые ноты

- Записи импорта и экспорта (например, накладные)

- Объекты, по которым не может быть возмещен НДС — расходы на деловые развлечения, например

- Записи о любых товарах, переданных или взятых со склада для личного пользования

- Записи обо всех купленных или проданных товарах с нулевой ставкой, пониженной ставкой или освобождением от НДС

- Счет НДС — отдельная запись для НДС, который ваша компания взимает и оплачивает при покупках.

- Общие бизнес-записи, такие как банковские выписки, кассовые книги, корешки чеков, квитанции об оплате и кассовые чеки

- PAYE записей

- Выплаты работникам

- Удержания из заработной платы сотрудников в счет подоходного налога, взносов на государственное страхование и выплаты студенческой ссуды

- Подробная информация о вознаграждениях и расходах работникам

- Учет установленных законом выплат — пособие по беременности и родам, пособие по беременности и родам, пособие по болезни

Как долго компания или ТОО должны хранить эти записи?

- Частные компании и ТОО должны вести бухгалтерский учет в течение как минимум 3 лет с даты их составления.

- Записи PAYE должны храниться не менее 3 лет с конца налогового года, к которому они относятся.

- Записи по НДС должны храниться минимум 6 лет. Их можно хранить на бумаге, в электронной форме или как часть программного обеспечения.

- Подрядчики, включенные в схему строительной отрасли (СНГ), должны хранить записи в СНГ в течение трех лет.

- Записи для заполнения личных налоговых деклараций (самооценка) должны храниться не менее 5 лет после крайнего срока подачи 31 января соответствующего налогового года.

Однако, как правило, вы должны хранить всю финансовую отчетность, бухгалтерские записи и налоговые декларации не менее 6 лет.

Как вести учет

В законе не указано, как вы должны вести большую часть деловой и бухгалтерской документации, но вы должны будете хранить некоторые оригиналы документов, подтверждающих удержание налога, например: форма P60 Сертификаты на конец года для PAYE. Рекомендуется хранить все оригиналы полученных вами документов.

ВаучерыCIS, дивиденды и банковские процентные сертификаты должны храниться в исходном формате. Большинство записей можно хранить в электронном виде (на компьютере или любом устройстве хранения, таком как диск, компакт-диск, карта памяти или микрофильм), пока Используемый вами метод фиксирует всю информацию о документе (на лицевой и оборотной сторонах) и позволяет представить информацию в удобочитаемом формате.

Инспекция документации

Вы должны предоставить доступ к своим коммерческим и бухгалтерским документам для проверки по адресу зарегистрированного офиса.Вы также можете сделать некоторые или все эти записи доступными по адресу SAIL, если это более удобно, но вы должны уведомить Компании Дом по этому адресу и записи, которые вы там храните.

Обязательные записи должны быть доступны для проверки HMRC, Регистрационной палатой и широкой публикой с 9 до 15 часов каждый рабочий день. Их можно осматривать до 2 часов. Любой запрос от участника для широкой публики должны быть для «надлежащей цели» и содержать следующую информацию:

- Имя и адрес лица, компании или организации, делающих запрос

- Цель проверки

- Кому будет предоставлена информация и как она будет использоваться

Требуемый период уведомления для проверки документации составляет 10 рабочих дней, если дата проверки не попадает в период уведомления общего собрания или письменного решения членов.В таких случаях требуемый период уведомления составляет всего лишь два рабочих дня. Директор или секретарь компании или назначенный участник LLP должен ответить на любой запрос, сделанный с «надлежащей целью» в течение 5 рабочих дней. Невыполнение этого требования может повлечь за собой штраф.

Ведение учета малого бизнеса, ведение учета

Три маленьких слова могут стоить вам намного больше денег, чем вы можете себе представить, и они не имеют ничего общего с «любовью». Когда дело доходит до ведения делопроизводства, сохранение всего «на всякий случай» может оказаться дорогостоящим.

Ведение документации — юридической, финансовой, кадровой и т. Д. — сверх нормативных требований не только требует затрат времени и денег, но также может излишне подвергнуть ваш бизнес судебным разбирательствам.

Если вы храните все клочки бумаги или электронные письма просто потому, что они могут вам понадобиться позже, пора сменить M.O. Гораздо лучший подход — разработать стратегию ведения учета и выполнять ее согласно плану.

Что требуется по закону

Записи, которые вы должны вести, различаются в зависимости от вашего бизнеса, отрасли и местоположения.Но Дайан Карлайл, исполнительный директор ARMA International, ведущего авторитета в области управления информацией как стратегическим активом, предлагает следующие основные рекомендации:

- Деловые документы — Записи, подтверждающие ваше право на ведение бизнеса, например учредительные документы и соответствующие подзаконные акты, а также разрешения на ведение бизнеса и сбор налогов.

- Финансовые данные — Записи, отражающие ваши финансовые операции, такие как кредиторская и дебиторская задолженность, ведомости заработной платы и налоговые декларации.

- Деловые соглашения — Записи, демонстрирующие обязательства вашей компании перед вашими клиентами / клиентами, поставщиками и продавцами (например, контракты), а также перед вашим персоналом (например, пакеты льгот для сотрудников и индивидуальный выбор).

- Исполнительные решения — Записи, показывающие, как были приняты бизнес-решения и выполнялись обязательства, включая годовые отчеты, отчеты о дивидендах, протоколы заседаний совета директоров и действия, а также документы компании по охране труда и технике безопасности.

- Соответствие нормативным требованиям — Записи, подтверждающие соблюдение вами законодательных и нормативных требований.

Когда выбрасывать другие записи

Что касается записей, которые вы не обязаны хранить по закону, Карлайл рекомендует выяснить, как долго вам нужны эти документы для эффективного ведения бизнеса, и хранить их так долго. По ее словам, чтобы принять это решение, ответьте на следующие вопросы:

- Заключены ли бизнес-операции и решения, основанные на этой информации?

- Все ли нормативные и законодательные требования к хранению этой информации выполнены?

- Участвуете ли вы в каких-либо нормативных или законодательных действиях, требующих от вас хранения информации дольше, чем того требует ваша политика?

- Участвуете ли вы в каком-либо судебном процессе, требующем, чтобы вы удерживали их на время действия? В противном случае ведение записей постфактум может подвергнуть вас обвинениям в избирательном подходе, что подорвет доверие к вашей программе.

Ваши деловые записи рассказывают историю вашей компании. Что еще более важно, они помогают продвигать вперед ваше предприятие. Потратьте некоторое время на составление плана по обеспечению их безопасности и доступности столько, сколько необходимо, включая создание резервных копий, когда это целесообразно. Независимо от того, являются ли ваши записи бумажными или цифровыми, Карлайл рекомендует также принять необходимые меры для защиты записей от стихийных бедствий или антропогенных катастроф (таких как наводнение или пожар) и несанкционированного доступа (со стороны хакеров, воров или инсайдеров компании, которые не должны иметь доступ к этим записям).Примите дополнительные меры для защиты конфиденциальной или личной информации.

Для получения дополнительной информации о том, как вести записи для малого бизнеса, рассмотрите возможность приобретения копии руководства ARMA «Организуйте свой офис: руководство по выживанию малого бизнеса по управлению записями» . Кроме того, информацию о ведении налогового учета штата и федерального уровня можно найти на веб-сайте Intuit и в публикации IRS 583, «Начало бизнеса и ведение отчетности» [PDF].

Проблемы с денежным потоком убивают компании — Видеоурок по ведению финансовой документации

Обзор Стенограммы Файлы упражнений Просмотр в автономном режиме

Детали курса

Бухгалтерский учет — ведение финансовой отчетности — является краеугольным камнем здорового бизнеса.Точные записи гарантируют, что вы сможете принимать разумные решения, оставаться на правой стороне IRS и продемонстрировать ценность своего бизнеса, если вы решите его продать. Присоединяйтесь к профессорам бухгалтерского учета Джиму и Кей Стайс для этого обзора финансовой отчетности. Узнайте, как создавать прогнозы и количественный бизнес-план, собирать элементарные бизнес-данные, такие как продажи и расходы, понимать отчетность по налогу на прибыль и готовить подробные отчеты, которые помогут вам привлечь финансирование от банков и других инвесторов.Это вводный курс, предварительные знания бухгалтерского учета не требуются. После его изучения вы должны понять основы этой важной бизнес-функции.

Инструкторы

Джим Стайс

Профессор бухгалтерского учета в Университете Бригама Янга + инструктор по обучению LinkedIn в LinkedIn

Джим Стайс — профессор бухгалтерского учета в BYU.Джеймс Д. Стайс, доктор философии, является заслуженным преподавателем бухгалтерского учета в Школе бухгалтерского учета Университета Бригама Янга (BYU). Он преподает бизнес и бухгалтерский учет студентов университетов и профессионалов бизнеса по всему миру. Профессор Стайс работает в BYU с 1988 года. Он является соавтором трех учебников по бухгалтерскому учету и опубликовал множество профессиональных и академических статей. Кроме того, профессор Стайс участвовал в обучении руководителей компаний Ernst & Young, Bank of America Corporation, International Business Machines Corporation, RSM и AngloGold Limited, а также преподавал в INSEAD (во Франции и Сингапуре) и CEIBS (в Китае).Его кафедра, колледж и университет признали его за отличное преподавание. Профессор Стайс в настоящее время входит в комитет по аудиту Deseret Management Corporation и входил в совет директоров публичной компании, пока она не стала частной.

Профессор Джим Стайс получил степень доктора философии в Вашингтонском университете, а также степень магистра и бакалавра.

Ведение учета наличных денег в Excel Скачать бесплатно для Windows

Заморозить.ком, ООО 8 Условно-бесплатное ПО

Хранение экранной заставки времени подарит вам время в старинном стиле.

7 Коммюнике конференц-связи, Inc 240 Бесплатное ПО

Позволяет записывать любую аудио, видео презентацию на ваш компьютер.

13 NowSmart 6 978 Условно-бесплатное ПО

Он может записывать компьютерные звуки, голос или их комбинацию.

11 CoolRecordEdit 3 702 Условно-бесплатное ПО

Лучшее программное обеспечение для записи, редактирования, записи и YouTube Downloader / Converter.

Программное обеспечение Media Force 114 Условно-бесплатное ПО

Эта программа позволит вам записать любой звук, какой захотите.

1 я Screen Recorder Inc.1,124 Условно-бесплатное ПО

Эта программа позволяет записывать свои действия на ПК и делать снимки экрана.

17 Apowersoft Ltd. 13 643 Условно-бесплатное ПО

Запись потокового аудио с музыкальных сайтов, видеоплатформ, радиостанций.

Xilisoft 45 Условно-бесплатное ПО

Xilisoft Sound Recorder — это очень полный инструмент для записи звука.

6 Camersoft Studio 280 Условно-бесплатное ПО

Camersoft Skype Recorder может записывать видео по Skype и конвертировать видео.

8 G-Recorder 3 384 Условно-бесплатное ПО

Простая программа, которая может записывать аудио и видео звонки Skype.

12 Программное обеспечение AthTek 375 Условно-бесплатное ПО

Записывайте звонки Skype в виде высококачественных аудио- или видеофайлов.

1 Wavetek Wandel Goltermann Corporation 52 Бесплатное ПО

LT-Record Manager — это ведение учета, требования к отчетности.

2 Программное обеспечение PowerChurch 193 Коммерческий

PowerChurch Plus позволяет вам сохранять членство и вести общий учет.

ООО «Тенсет Технологии» 38 Условно-бесплатное ПО

Breeders Assistant — программа по ведению родословных и учету для заводчиков собак.

4 ООО «Тенсет Технолоджис» 18 Условно-бесплатное ПО

— программа по ведению родословных и учету заводчиков.

2 ConTECH Solutions, Inc.20 Коммерческий

Лучшее программное обеспечение для ведения учета и планирования уроков в домашних школах!

DocuTrac, Inc. 9 Условно-бесплатное ПО

Программа экономии времени, позволяющая упростить процесс выставления счетов и ведение медицинских записей.

2 Компьютерные решения DJI 86 Бесплатное ПО

Обеспечивает всесторонний учет и анализ всей вашей статистики игры в гольф.

Phatsoft 3 Бесплатное ПО

программа для ведения финансовой документации для водителей такси.

2 RDP Software Ltd 14 Условно-бесплатное ПО

Программа Scoresaver 2 для ведения учета и анализа гольфа предназначена для игроков в гольф.

Об авторе