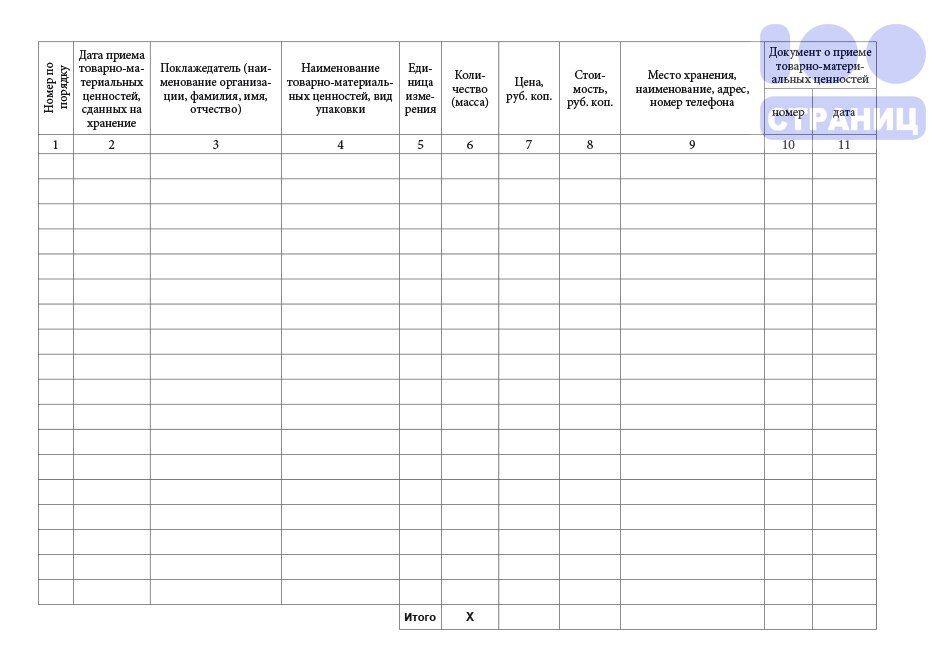

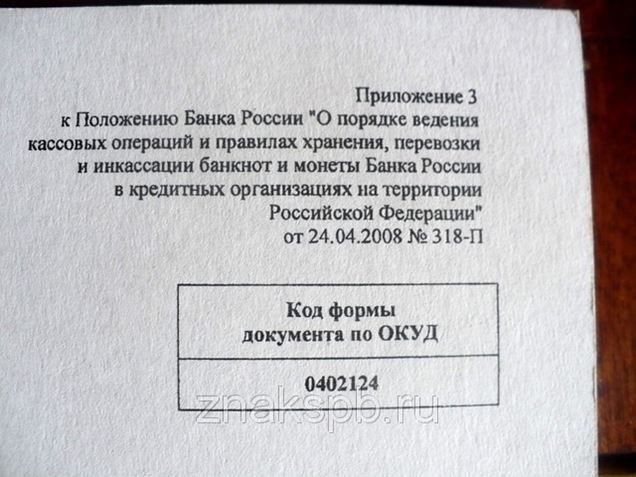

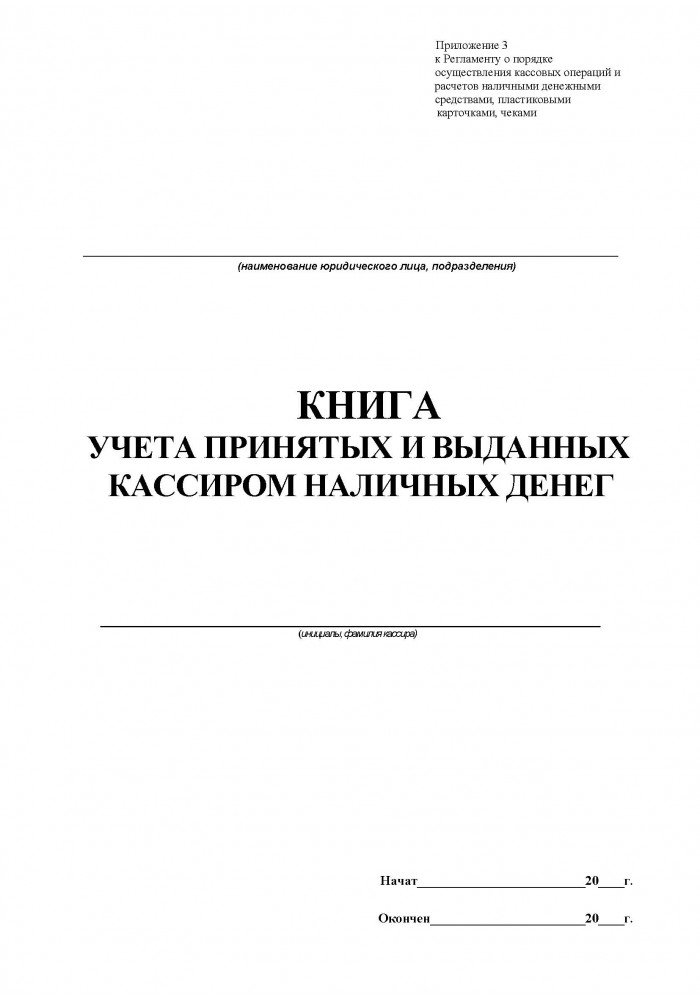

Ведение книги учета принятых и выданных ценностей: Приложение 3. Книга учета принятых и выданных ценностей (Код формы по ОКУД 0402124) \ КонсультантПлюс

| Список изменяющих документов |

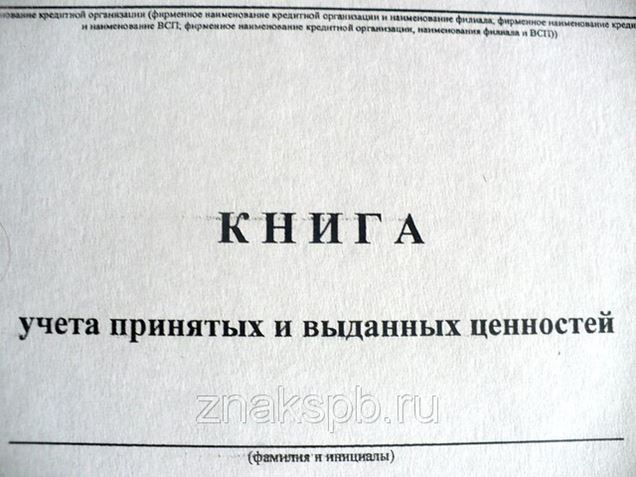

А. или ООО «Компания»).

А. или ООО «Компания»).

И.О. главного кассира вписывается без сокращений;

И.О. главного кассира вписывается без сокращений; Это наглядно демонстрирует образец, приведённый ниже.

Это наглядно демонстрирует образец, приведённый ниже. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11Книга учета кассиром принятых денежных средств — образец и бланк

- ›

- ›

- Книга учета кассиром принятых денежных средств

Книга учета принятых и выданных кассиром денежных средств – это регистр кассового учета, который ведется не каждой компанией или ИП. Когда нужна эта книга и по каким правилам ее заполнять?

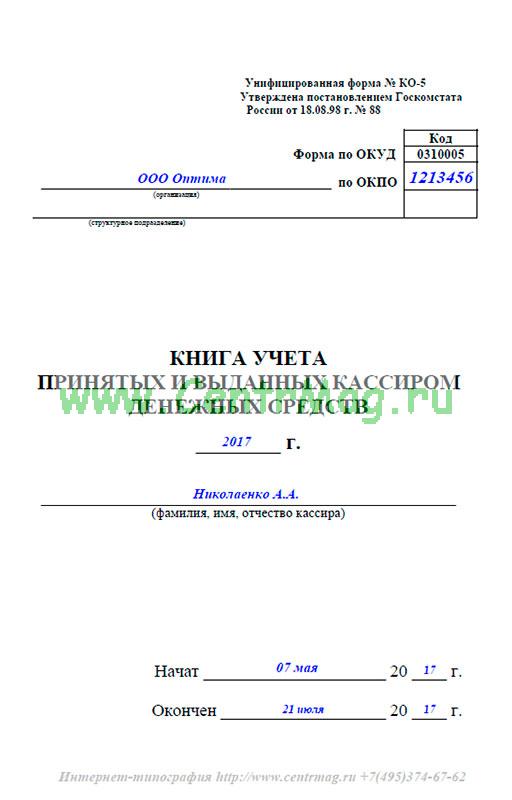

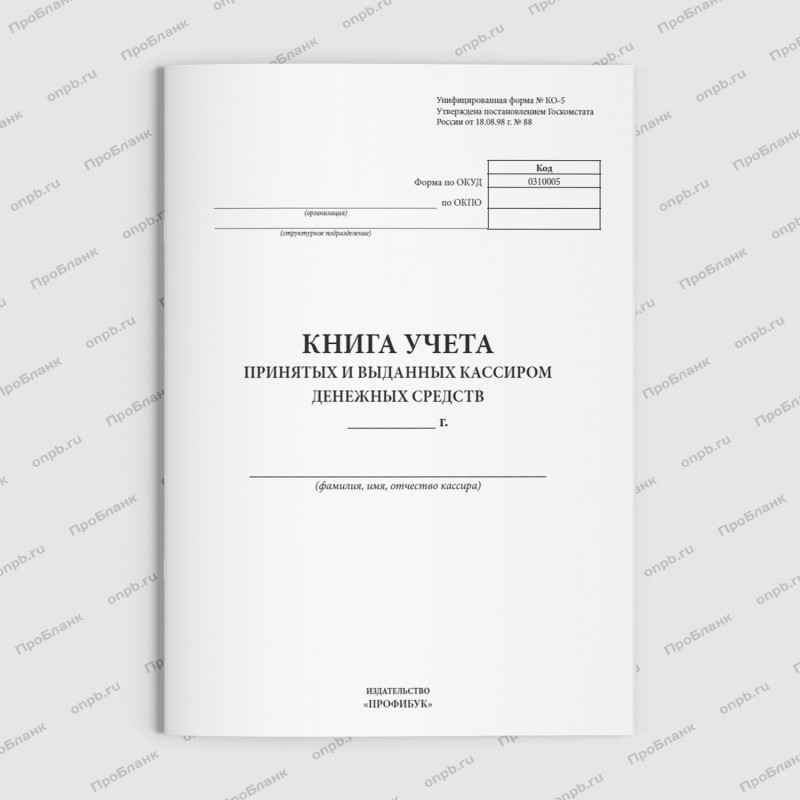

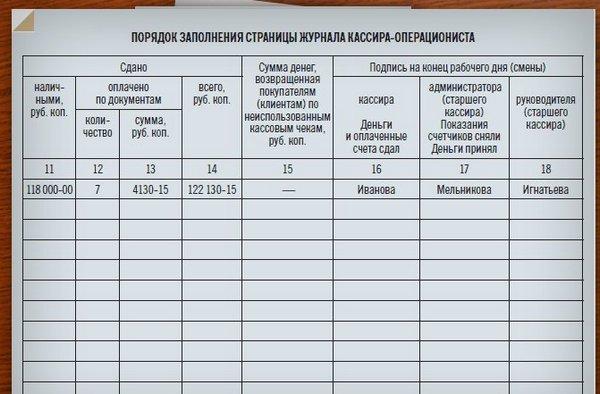

Бланк формы № КО-5

Проверено экспертом

Посмотреть Скачать

Три коротких ответа по форме

Книгу учета принятых и выданных кассиром денежных средств ф. КО-5 ведут при наличии в компании или у индивидуального предпринимателя нескольких кассиров, один из которых выполняет функции старшего кассира.

КО-5 ведут при наличии в компании или у индивидуального предпринимателя нескольких кассиров, один из которых выполняет функции старшего кассира.

Ответы на три коротких вопроса по форме КО-5 представлены на схеме:

Книга ф. КО-5 открывается на один календарный год. Вести этот регистр можно на бумаге или в электронном виде, подписанным усиленной квалифицированной электронной подписью.

Бланк ф. КО-5 скачайте на нашем портале.

Скачать бланк формы КО-5

Какие документы надо оформлять при использовании кассового аппарата, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Пять правил заполнения

Записи в книге ф. КО-5 производятся с учетом следующих правил:

О деталях заполнения каждой графы книги учета денежных средств ф. КО-5 расскажем далее.

Построчные подсказки

Четные страницы книги ф. КО-5 включают пять граф. Подсказки по их заполнению:

Нечетные страницы книги заполняются по следующему алгоритму:

В каком порядке действовать кассирам и старшему кассиру при отражении в книге ф. КО-5 необходимой информации, расскажем в следующем разделе.

Как оформить запись в книге (пример)

Порядок действий по оформлению записей в ф. КО-5:

Разобраться с технологией оформления регистра поможет образец заполнения книги учета денежных средств.

Пример

Старший кассир ООО «Сигма» Пономарева М.И. выдала кассиру Семеновой Е.А. денежные средства и документы (показано на примере двух дней: 5 и 6 октября 2022 года):

Старший кассир Пономарева М.И. произвела в книге ф. КО-5 следующие записи:

Как вносить исправления

Порядок исправления ошибочных записей в книге ф. КО-5 зависит того, на бумаге или в электронном виде она ведется:

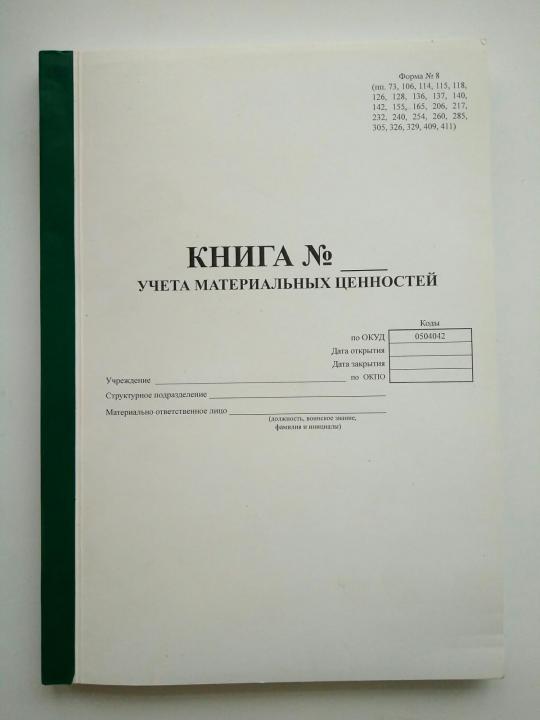

Знакомьтесь с правилами оформления книг учета разного назначения на нашем портале:

- «Книга учета материальных ценностей»;

- «Книга учета доходов для ИП на патенте»;

Итоги

Если в компании или у ИП работает несколько кассиров и ими руководит старший кассир, оформляется книга учета движения денежных средств ф. КО-5. Книгу можно вести на бумаге или в электронном виде.

КО-5. Книгу можно вести на бумаге или в электронном виде.

Бланк формы № КО-5

Проверено экспертом

Посмотреть Скачать

Посмотрите другие статьи и образцы документов раздела: Наличные расчеты

деловых записей для отслеживания | Типы записей и зачем их отслеживать

Владелец бизнеса должен обращать внимание на множество вещей при управлении компанией. Заработная плата, найм, бухгалтерия… список можно продолжать и продолжать. И этот список включает в себя мониторинг всех ваших деловых записей. Итак, какие наиболее важные деловые записи нужно отслеживать?

IRS требует, чтобы вы хранили ряд записей в течение определенного периода времени (например, налоговые отчеты). Но за какими типами ведения документации вам следует следить, даже если вы не 9 лет?0005 требуется , чтобы сохранить их? Необходимо отслеживать шесть бизнес-записей:

- Бухгалтерские записи

- Банковские выписки

- Коммерческие кредиты

- Юридические документы

- Разрешения и лицензии

- Страховые документы

1.

Бухгалтерские записи

Бухгалтерские записиВы документируете все операции вашего бизнеса в своих бухгалтерских записях. Необходимые бухгалтерские записи для бизнеса включают всю информацию о ваших доходах, собственном капитале и расходах. Из ваших финансовых учетных записей вы можете собрать данные в финансовые отчеты и рассчитать коэффициенты малого бизнеса.

Вы должны отслеживать свои бухгалтерские записи по номеру:

- Следить за финансовым состоянием вашего бизнеса

- Измерьте прибыльность вашей компании с течением времени

- Анализ закономерностей для принятия более эффективных финансовых решений

- Определите, достаточно ли у вас капитала для покрытия ваших расходов

- Поймите, успешен ли ваш текущий бюджет

Регулярно проверяйте свои финансовые отчеты (например, ежемесячно или ежеквартально). И убедитесь, что вы отслеживаете все расходы и источники доходов. Без всех данных бухгалтерского учета ваши записи будут неполными и содержат неточную информацию.

Федеральное правительство требует, чтобы вы хранили финансовые документы, отражающие ваши доходы и расходы. Используйте свои бухгалтерские записи для подачи налоговых деклараций по налогу на прибыль.

После подачи налоговой декларации сохраните свои налоговые записи. Почему? Потому что IRS требует, чтобы вы хранили эти записи в течение определенного периода времени. Если вы не подадите декларацию, вы должны хранить налоговый учет в течение неопределенного времени. Уточните у своего бухгалтера, в штате или в IRS, как долго вы должны хранить отдельные записи.

Создавайте и храните бухгалтерские записи с бухгалтерией Patriot

Отслеживайте свои расходы и доходы, создавайте финансовые отчеты, совершайте неограниченные платежи поставщикам и многое другое!

Узнайте больше о Patriot Accounting

2. Банковские выписки

В ваших банковских выписках указаны все ваши счета в банке. Счета могут включать ваши чековые, сберегательные, инвестиционные и кредитные карты. И вы можете сверить свои банковские счета с бухгалтерскими записями, которые вы должны отслеживать.

Счета могут включать ваши чековые, сберегательные, инвестиционные и кредитные карты. И вы можете сверить свои банковские счета с бухгалтерскими записями, которые вы должны отслеживать.

Сравните свои банковские выписки с финансовыми записями и просмотрите их на наличие возможных ошибок. Если ваши банковские выписки не совпадают с вашими бухгалтерскими записями, в ваших бухгалтерских книгах может быть ошибка.

Банковские выписки также помогут вам отслеживать прогресс вашего бизнеса. И вы используете свои банковские выписки для подачи налогов.

3. Бизнес-кредит

У вас есть бизнес-кредит? Если это так, отслеживание вашего кредита имеет решающее значение. Вы хотите отслеживать такие вещи, как:

- Сумма первоначального кредита

- Дата утверждения кредита

- Дата выплаты

- Ожидаемая дата погашения

- Сроки погашения кредита

- Изменения процентной ставки (если применимо)

Храните все документы по кредиту в легкодоступном месте. Если вы решите погасить кредит раньше или вам нужна отсрочка, предоставьте документацию поставщику кредита.

Если вы решите погасить кредит раньше или вам нужна отсрочка, предоставьте документацию поставщику кредита.

Отслеживайте выплаты по бизнес-кредитам в своих книгах. Дебетовать ссудный счет, чтобы уменьшить обязательства в ваших бухгалтерских книгах, и кредитовать денежный счет для платежей.

Целью отслеживания вашего бизнес-кредита является обеспечение того, чтобы вы не пропускали платежи и управляли рисками. И вы можете увеличить свои шансы на получение кредита в будущем с помощью ответственных планов погашения кредита. Отсутствие пропущенных платежей и погашение всего кредита, как указано в кредитном соглашении, помогает повысить кредитный рейтинг вашего бизнеса. И более высокий кредитный рейтинг говорит кредиторам, что вы ответственный заемщик с меньшим риском.

4. Юридические документы

Юридические документы вашего бизнеса зависят от его структуры. Например, зарегистрированные компании (например, корпорация C) должны сохранять свои учредительные документы. Другие юридические документы включают партнерские соглашения для товариществ или DBA (также известные как ведение бизнеса) для индивидуальных предпринимателей.

Другие юридические документы включают партнерские соглашения для товариществ или DBA (также известные как ведение бизнеса) для индивидуальных предпринимателей.

Вы должны иметь все юридические документы, подтверждающие, что вы владеете своим бизнесом. Храните эти документы в надежном месте на случай, если вам потребуется предоставить подтверждение права собственности.

Помните, что отслеживание юридических документов отличается от отслеживания финансовых отчетов. Вы должны знать, где вы храните свои документы, чтобы вы могли легко получить их, когда они вам понадобятся.

5. Разрешения и лицензии

Государственные и местные органы власти могут потребовать от вас получения различных разрешений или лицензий для ведения вашего бизнеса. И в зависимости от отрасли вашего бизнеса вам может потребоваться подать заявку и получить отраслевые разрешения или лицензии.

Например, предприятиям, которые продают продукты питания или напитки, может потребоваться получить разрешение на продажу этих товаров. И если вы решите продавать алкоголь на своем предприятии, вам необходимо подать заявление на получение лицензии на продажу спиртных напитков.

И если вы решите продавать алкоголь на своем предприятии, вам необходимо подать заявление на получение лицензии на продажу спиртных напитков.

Отслеживайте свои разрешения и лицензии, поскольку вам может потребоваться их периодическое продление. И следите за любыми изменениями в законах о разрешениях или лицензиях, которые имеет ваш бизнес. Если закон меняет, где вы должны публиковать или как часто вам нужно продлевать разрешение или лицензию, немедленно подчинитесь, чтобы избежать штрафов или штрафов.

6. Страховые документы

Существуют различные виды страховых полисов, которые вам могут понадобиться при ведении бизнеса. Примеры видов страхования, которые вы можете приобрести, включают:

- Страхование деловой ответственности

- Страхование арендаторов

- Автострахование

- Страхование компенсации работникам

- Страхование доходов от бизнеса

- Страхование профессиональной ответственности

- Полисы киберстрахования

Но чтобы воспользоваться страховкой, вам необходимо предоставить страховое свидетельство.

Страховые полисы помогут защитить вашу компанию в случае:

- Стихийных бедствий (например, наводнения)

- Судебные процессы

- Рабочие заболевают или получают травмы во время работы

- Утечка данных

- Автомобильные аварии

- Повреждение вашего предприятия (например, пожар)

Рассмотрите возможность хранения копий страховых полисов в месте, где они не могут быть повреждены. Например, вы можете хранить записи в цифровом виде в облаке или физически в несгораемом сейфе. Кроме того, узнайте у своего поставщика страховых услуг, предлагают ли они вам цифровую учетную запись для загрузки или просмотра вашей страховки в Интернете вместо бумажных документов.

Эта статья была обновлена по сравнению с первоначальной датой публикации 8 апреля 2016 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Ресурсы управления архивами и записями

Maygene F. Daniels (1984)

Примечание к веб-версии

| Следующий глоссарий, разработанный тогдашней Национальной службой архивов и документации в 1984 году для «Читатель современных архивов: основные материалы по теории и практике архивного дела» , представлен на этом веб-сайте в помощь лицам, незнакомым с распространенными архивными терминами. Эти определения не имеют обязательной юридической силы и не отражают политику NARA. Обновленный и более полный Глоссарий для архивистов, кураторов рукописей и делопроизводителей , составленный Льюисом Дж. Беллардо и Линн Леди Беллардо, был опубликован в 1992 г. и может быть приобретен в Обществе американских архивистов. |

Архивная терминология представляет собой гибкую группу общеупотребительных слов, которые приобрели для архивистов специальные значения. Со времен Второй мировой войны архивисты всего мира уделяли значительное внимание определению этих слов. В 1964 г. был опубликован международный словарь архивной терминологии. (1) Этот словарь на 6 языках, работа комитета Международного совета по архивам, служит основой для международного сравнения архивных терминов.

Со времен Второй мировой войны архивисты всего мира уделяли значительное внимание определению этих слов. В 1964 г. был опубликован международный словарь архивной терминологии. (1) Этот словарь на 6 языках, работа комитета Международного совета по архивам, служит основой для международного сравнения архивных терминов.

Общество американских архивистов опубликовало свой собственный глоссарий архивных терминов в 1974 году после нескольких лет дебатов, составления и проверки. (2) Определения в глоссарии SAA были широко приняты в качестве основы для обсуждения архивной терминологии в Северной Америке. и послужили отправной точкой для последующих попыток определить американские архивные термины. Однако после публикации глоссария SAA многие архивисты пришли к выводу, что некоторые из его определений требуют пересмотра и что следует включить дополнительные термины. Преподаватели управления архивами и авторы основных архивных текстов, следовательно, разработали свои собственные глоссарии, которые пересматривают, обновляют или расширяют 1974 работы.

Наиболее часто используемые архивные термины — это те, которые описывают документальные материалы и архивные учреждения. Документальные материалы могут быть охарактеризованы как «записи», «личные бумаги» или «искусственные коллекции» в зависимости от того, кто создал и хранил документы и с какой целью. (4) Записи — это документы в любой форме, которые были сделаны или получены и поддерживается организацией, будь то государственное учреждение, церковь, бизнес, университет или другое учреждение. Записи организации обычно могут включать копии писем, меморандумов, счетов, отчетов, фотографий и других материалов, подготовленных организацией, а также входящие письма, полученные отчеты, меморандумы из других офисов и другие документы, хранящиеся в файлах организации.

В отличие от записей, личные документы создаются или получаются и хранятся отдельным лицом или семьей в процессе жизни. Дневники, вырезки из новостей, личные финансовые отчеты, фотографии, полученная корреспонденция и копии писем, написанных и отправленных отдельным лицом или семьей, входят в число материалов, обычно находящихся в личных бумагах.

Дневники, вырезки из новостей, личные финансовые отчеты, фотографии, полученная корреспонденция и копии писем, написанных и отправленных отдельным лицом или семьей, входят в число материалов, обычно находящихся в личных бумагах.

Традиционно записи и личные документы считались отдельными объектами, каждый из которых имел четко определяемые характеристики. Однако в двадцатом веке физические качества записей и личных бумаг стали более похожими, и архивисты все чаще подчеркивали сходство между этими материалами, а не их различия. (5) В частности, сегодняшние архивисты признают, что и записи, и личные бумаги представляют собой наборы взаимосвязанных материалов, которые были собраны вместе из-за их функции или использования. Архивариусы уважают и стремятся поддерживать установленные отношения между отдельными предметами в группах записей и в личных бумагах.(6)

Искусственные коллекции принципиально отличаются как от записей, так и от личных бумаг. Искусственные коллекции представляют собой не естественные накопления, а отдельные предметы, целенаправленно собранные из различных источников. Поскольку искусственные коллекции включают документы из многих источников, архивариусы могут решить изменить установленные отношения, чтобы улучшить доступ или контроль.

Поскольку искусственные коллекции включают документы из многих источников, архивариусы могут решить изменить установленные отношения, чтобы улучшить доступ или контроль.

Архивные учреждения могут называться либо «архивы», либо «хранилища рукописей» в зависимости от типов содержащихся в них документальных материалов и способа их приобретения. «Архивы» традиционно были теми учреждениями, которые отвечали за долгосрочное хранение исторических документов организации или учреждения, частью которого они являются. (7) Многие архивы являются государственными учреждениями, отвечающими за документы, представляющие непреходящую ценность для правительства или правительственный орган. Национальный архив США и Государственный архив Канады являются примерами государственных архивов на национальном уровне. Публичные архивы также можно найти на любом другом уровне управления, включая уровни штата или провинции, округа и муниципалитета. Частные или неправительственные архивы заботятся о записях любого другого учреждения или организации, частью которой они являются. Церковные архивы, например, управляют историческими записями религиозной конфессии или конгрегации. Архивы университета отвечают за записи администрации университета. Архивы приобретают исторический материал в силу закона или внутреннего институционального регулирования или политики.

Церковные архивы, например, управляют историческими записями религиозной конфессии или конгрегации. Архивы университета отвечают за записи администрации университета. Архивы приобретают исторический материал в силу закона или внутреннего институционального регулирования или политики.

«Хранилища рукописей» — это архивные учреждения, отвечающие в первую очередь за личные документы, искусственные коллекции и записи других организаций. Хранилища рукописей покупают или ищут в дар материалы, на которые у них нет необходимого права. Поэтому они должны документально оформить передачу материалов по договору дарения или другому юридическому договору.

Различия между архивами и хранилищами рукописей можно точно определить, однако лишь немногие архивные учреждения являются просто «архивами» или «хранилищами рукописей». В большинстве архивов хранятся личные документы или записи других организаций. Даже Национальный архив Соединенных Штатов несет ответственность за небольшую группу переданных в дар личных документов и неправительственных документов.![]() Точно так же многие хранилища рукописей служат архивами своих собственных учреждений. В знак признания этого термин «архивы» постепенно приобрел более широкое значение для некоторых архивистов и используется ими по отношению к любому архивному учреждению. Эта тенденция ускорилась благодаря использованию слова «архивы» или «архив» в названиях некоторых учреждений, которые в прошлом можно было бы назвать «хранилищами рукописей» (8).

Точно так же многие хранилища рукописей служат архивами своих собственных учреждений. В знак признания этого термин «архивы» постепенно приобрел более широкое значение для некоторых архивистов и используется ими по отношению к любому архивному учреждению. Эта тенденция ускорилась благодаря использованию слова «архивы» или «архив» в названиях некоторых учреждений, которые в прошлом можно было бы назвать «хранилищами рукописей» (8).

Современная архивная терминология обеспечивает полезное и необходимое средство специализированного общения в архивной профессии. Его термины могут быть достаточно точными, чтобы сохранить важные различия между типами материалов и архивными учреждениями, и в то же время его использование также может быть достаточно гибким, чтобы отражать изменяющийся характер архивных материалов и развития в управлении архивными учреждениями. По мере того, как архивная профессия растет и совершенствуется, а новые технологии и носители информации влияют на практику администрирования архивов, точность и гибкость архивной терминологии будут приносить пользу архивариусам.![]()

Глоссарий

Этот глоссарий часто используемых архивных терминов частично основан на нескольких определениях из «Базового глоссария для архивистов, кураторов рукописей и делопроизводителей», составленного Фрэнком Б. Эвансом, Дональдом Ф. Харрисоном и Эдвином А. Томпсоном. ( Американский архивист 37 [июль 1974 г.]: 415-433). Глоссарий включает наиболее важные архивные термины, имеющие специализированное значение. Термины, адекватно описанные в словарях; технические рукописи, управление записями и условия хранения; и условия, касающиеся автоматизированной обработки данных, не включены.

- ДОСТУП

- Архивный термин, обозначающий полномочия на получение информации или проведение исследований в архивных материалах.

- ПРИСОЕДИНЕНИЕ

- (v.) Физическое и юридическое хранение документальных материалов архивному учреждению.

- (н.) Материалы, переданные в архивное учреждение в едином присоединительном действии.

- (н.) Материалы, переданные в архивное учреждение в едином присоединительном действии.

- АККРЕТАЦИЯ

- Дополнение к присоединению.

- ПРИОБРЕТЕНИЕ

- Процесс выявления и приобретения путем дарения или покупки исторических материалов из источников, не входящих в архивное учреждение.

- АДМИНИСТРАТИВНОЕ ЗНАЧЕНИЕ

- Стоимость документов для текущей деятельности агентства по созданию документов или его правопреемника.

- ОЦЕНКА

- Процесс определения того, имеют ли документальные материалы достаточную ценность для приобретения архивным учреждением.

- АРХИВНОЕ УЧРЕЖДЕНИЕ

- Учреждение, осуществляющее юридическое и физическое хранение нетекущих документальных материалов, имеющих постоянную или непреходящую ценность. Архивы и хранилища рукописей являются архивными учреждениями.

- АРХИВНОЕ ЗНАЧЕНИЕ

- Стоимость документальных материалов для дальнейшего хранения в архивном учреждении.

- АРХИВЫ

- (1) Внеоборотные записи организации или учреждения, сохраняемые в связи с их непреходящей ценностью.

- (2) Агентство, отвечающее за выбор, сохранение и предоставление записей, которые, как установлено, имеют постоянную или постоянную ценность.

- (3) Здание, в котором находится архивное учреждение.

- (2) Агентство, отвечающее за выбор, сохранение и предоставление записей, которые, как установлено, имеют постоянную или постоянную ценность.

- АРХИВНОЕ УПРАВЛЕНИЕ

- Профессиональное управление архивным учреждением посредством применения архивных принципов и методов.

- АРХИВИСТ

- Профессиональный сотрудник архивного учреждения, ответственный за любой аспект отбора, сохранения или использования архивных материалов.

- УСТРОЙСТВО

- Архивный процесс организации документальных материалов в соответствии с архивными принципами.

- ПОЛИТИКА СБОРА

- Политика, установленная архивным учреждением в отношении предметных областей, периодов времени и форматов материалов, подлежащих передаче или покупке.

- КОЛЛЕКЦИЯ

- (1) Искусственное скопление материалов, посвященных одной теме, лицу, событию или типу документа, полученных из различных источников.

- (2) В хранилище рукописей — совокупность исторических материалов, относящихся к отдельному лицу, семье или организации.

- РАЗВИТИЕ КОЛЛЕКЦИИ

- Процесс формирования в учреждении фонда исторических материалов посредством деятельности по приобретению.

- НЕПРЕРЫВНОЕ ХРАНЕНИЕ

- (1) В современном употреблении в США архивный принцип заключается в том, что для гарантии архивной целостности архивные материалы должны либо сохраняться создавшей их организацией, либо передаваться непосредственно в архивное учреждение.

- (2) В британском использовании принцип, согласно которому долгосрочные записи должны храниться создающей организацией или ее правопреемником, чтобы считаться архивными.

- КУБИЧЕСКИЕ ФУТЫ (или МЕТРЫ)

- Стандартная мера количества архивных материалов на основе объема занимаемого ими места.

- ДОГОВОР ПОДАРКА

- Юридический документ, подтверждающий передачу документальных материалов в дар архивному учреждению путем передачи права собственности.

- ДЕПОЗИТНЫЙ ДОГОВОР

- Юридический документ, предусматривающий хранение исторических материалов на физическом хранении в архивном учреждении, при этом право собственности на материалы сохраняется за дарителем.

- ОПИСАНИЕ

- Процесс установления интеллектуального контроля над фондами архивного учреждения путем подготовки вспомогательных материалов.

- РАСПОЛОЖЕНИЕ

- Заключительное действие, которое вводит в действие результаты решения об оценке ряда записей. Среди возможных распоряжений — передача в архивное учреждение, передача в архивный центр и уничтожение.

- ГРАФИК РАСПРЕДЕЛЕНИЯ

- Инструкции, регулирующие хранение и распоряжение сериями текущих и нетекущих повторяющихся записей организации или агентства. Также называется ГРАФИК КОНТРОЛЯ ЗАПИСЕЙ.

- ДОКУМЕНТ

- Записанная информация, независимо от формы или носителя, состоящая из трех основных элементов: основы, впечатления и сообщения.

- ПОДАРОЧНЫЕ ИСТОРИЧЕСКИЕ МАТЕРИАЛЫ

- Исторические материалы, переданные архивному учреждению в дар дарителем, а не в соответствии с законом или нормативным актом.

- ДОКАЗАТЕЛЬНОЕ ЗНАЧЕНИЕ

- Ценность записей или документов как документации операций и деятельности создавшей записи организации, учреждения или отдельного лица.

- ПОЛЕВЫЕ РАБОТЫ

- Деятельность по выявлению, согласованию и обеспечению сохранности исторических материалов для архивного учреждения.

- ПОМОЩЬ ДЛЯ ПОИСКА

- Описание из любого источника, предоставляющего информацию о содержании и характере документальных материалов.

- ВЛАДЕНИЯ

- Все документальные материалы, находящиеся на хранении в архивном учреждении, включая как присоединенные, так и депонированные материалы.

- ИНФОРМАЦИОННАЯ ЦЕННОСТЬ

- Ценность записей или документов для содержащейся в них информации о лицах, местах, предметах и вещах, кроме деятельности организации, которая их создала, или деятельности человека или семьи, которые их создали.

- ВНУТРЕННЯЯ ЦЕННОСТЬ

- Архивный термин для тех качеств и характеристик постоянно ценных записей, которые делают записи в их первоначальной физической форме единственно приемлемой для архивирования формой записей.

- ЮРИДИЧЕСКАЯ ОПЕКА

- Право собственности на документальные материалы.

- ЖИЗНЕННЫЙ ЦИКЛ ЗАПИСЕЙ

- Понятие о том, что документы проходят через континуум идентифицируемых фаз с момента их создания, их активного обслуживания и использования до их окончательного уничтожения путем уничтожения или передачи в архивное учреждение или центр документации.

- ЛИНЕЙНЫЕ ФУТЫ (или МЕТРЫ)

- Стандартная мера количества архивных материалов на основе занимаемой площади на полках, или длины ящиков в вертикальных папках, или толщины горизонтально сложенных материалов.

- МАШИНОСЧИТЫВАЕМЫЕ ЗАПИСИ

- Записи, созданные для обработки компьютером.

- РУКОПИСЬ

- Рукописный или машинописный документ, включая типографскую или копировальную копию, или любой документ с рукописными или машинописными примечаниями.

- РУКОПИСЬ

- См. ЛИЧНЫЕ ДОКУМЕНТЫ.

- КУРАТОР РУКОПИСЕЙ

- Профессиональный сотрудник хранилища рукописей, ответственный за любой аспект отбора, сохранения или использования документальных материалов.

- ХРАНИЛИЩЕ РУКОПИСЕЙ

- Архивное учреждение, отвечающее в первую очередь за личные документы.

- НЕЗАПИСНЫЙ МАТЕРИАЛ

- Материал, который не является документальным по своему характеру, потому что он включает исключительно библиотечные или другие справочные материалы, потому что он дублирует записи и не предоставляет дополнительных доказательств или информации, или потому что его качества недокументированы.

- ПЕРВОНАЧАЛЬНЫЙ ЗАКАЗ

- Архивный принцип, согласно которому записи должны храниться в том порядке, в котором они были размещены организацией, отдельным лицом или семьей, создавшей их.

- ЛИЧНЫЕ ДОКУМЕНТЫ

- Естественная совокупность документов, созданных или накопленных отдельным лицом или семьей, принадлежащих ему или ей и находящихся в его или ее распоряжении. Также упоминается как РУКОПИСИ.

- ОСНОВНЫЕ ЗНАЧЕНИЯ

- Значения записей для действий, для которых они были созданы или получены.

- ОБРАБОТКА

- Все шаги, предпринятые в архивном репозитории для подготовки документальных материалов для доступа и использования в качестве справочной информации.

- ПРОИСХОЖДЕНИЕ

- (1) Архивный принцип, согласно которому записи, созданные или полученные одной единицей ведения документации, не должны смешиваться с записями любой другой.

- (2) Информация о цепочке владения и хранения отдельных записей.

- ЗАПИСНАЯ КОПИЯ

- Копия документа, предназначенного для официального хранения в файлах административной единицы, которая несет основную ответственность за производство, реализацию или распространение документа.

- ЗАПИСЬ ГРУППА

- Совокупность организационно связанных записей, созданных на основе происхождения с особым учетом сложности и объема записей и административной истории учреждения или организации, создавшей записи.

- ЗАПИСИ

- Вся записанная информация, независимо от носителя или характеристик, сделанная или полученная и хранимая организацией или учреждением. [Определение «записей» в Федеральном законе о записях можно найти по адресу: 44 Секунда USC. 3301.]

- ЦЕНТР ЗАПИСИ

- Хранилище записей, созданное для обеспечения эффективного хранения неактивных записей.

Право собственности на записи, хранящиеся в центре документации, сохраняется за агентством-инициатором.

Право собственности на записи, хранящиеся в центре документации, сохраняется за агентством-инициатором. - ВЕДЕНИЕ ЗАПИСЕЙ

- Профессия, связанная с достижением экономии и эффективности при создании, использовании и ведении текущих записей.

- ЭТАЛОННЫЕ МАТЕРИАЛЫ

- Непринадлежные предметы, хранящиеся в архивном учреждении исключительно для справочного использования.

- СПРАВОЧНАЯ СЛУЖБА

- Архивная функция предоставления информации о фондах архивного учреждения или из них, предоставления доступа к фондам исследователям, а также предоставления копий, репродукций или займов фондов.

- УВАЖЕНИЕ ФОНДОВ

- См. ПРОИСХОЖДЕНИЕ.

- ОБЗОР

- Процесс изучения документальных материалов в архивном учреждении для определения того, могут ли материалы быть открыты для доступа исследователей или должны быть ограничены в соответствии с законом, требованиями донора или правилами учреждения.

- СВЯТОСТЬ ПЕРВОНАЧАЛЬНОГО ЗАКАЗА

- См.

ПЕРВОНАЧАЛЬНЫЙ ЗАКАЗ.

ПЕРВОНАЧАЛЬНЫЙ ЗАКАЗ. - РАСПИСАНИЕ

- (v.) Установить сроки хранения текущих записей и обеспечить их надлежащее распоряжение по окончании активного использования.

- (н.) См. ГРАФИК УТИЛИЗАЦИИ.

- ВТОРИЧНЫЕ ЗНАЧЕНИЯ

- Значение записей для пользователей, не являющихся агентством по созданию записей или его правопреемниками.

- СЕРИЯ

- Совокупность файловых единиц или документов, организованных в соответствии с единой файловой системой или поддерживаемых составителем документации как единое целое в связи с некоторыми отношениями, возникающими в результате их создания, получения или использования.

- ПОДГРУППА

- Совокупность связанных записей в группе записей, обычно состоящая из записей основной подчиненной административной единицы или серий записей, связанных хронологически, функционально или по предмету.

Примечания к «Введению»

1. Лексикон архивной терминологии Эльзевира . Составлено на французском, английском, немецком, испанском, итальянском и голландском языках комитетом Международного совета по архивам. Нью-Йорк: издательство Elsevier Publishing Company, 19.64.Вернуться к тексту.

Составлено на французском, английском, немецком, испанском, итальянском и голландском языках комитетом Международного совета по архивам. Нью-Йорк: издательство Elsevier Publishing Company, 19.64.Вернуться к тексту.

2. «Базовый глоссарий для архивариусов, кураторов рукописей и делопроизводителей», составленный Фрэнком Б. Эвансом, Дональдом Ф. Харрисоном и Эдвином А. Томпсоном. Под редакцией Уильяма Л. Рофеса. Американский архивист 37 (июль 1974 г.): 415-433. Вернуться к тексту.

3. Глоссарий, включенный в этот Reader , был разработан для Института современного архива. Он включен сюда для помощи читателям, незнакомым с архивной терминологией. Вернуться к тексту.

4. Документальные материалы также могут быть охарактеризованы на основе их различных физических форм: текстовых, аудиовизуальных, машиночитаемых, картографических, печатных и других. Термин «рукопись» используется для любого рукописного или машинописного документа, включая печать или копию под копирку, или любого документа, снабженного рукописными или машинописными примечаниями. В обычном использовании термин «рукописи» также часто используется как синоним «личных документов». Вернуться к тексту.

В обычном использовании термин «рукописи» также часто используется как синоним «личных документов». Вернуться к тексту.

5. Термин «записи» теперь даже иногда используется как общий термин как для записей, так и для личных документов. Закон о президентских записях 19 г.80 кодифицировал это использование, используя термин «личные записи» для описания строго личных и частных или политических документов президента. Вернуться к тексту.

6. Хотя некоторые группы личных бумаг и, реже, некоторые серии записей могут не иметь заметного порядка, если какой-либо порядок существует, он, вероятно, имеет смысл, и архивисты стремятся его защитить. Если внутренний порядок не ощущается, забота архивариуса о защите установленных отношений не вступает в игру. Вернуться к тексту.

7. Записи в архивном учреждении также называются «архивами». Здание, в котором расположено архивное учреждение, также часто называют «архивом». «Архивы» — собирательное существительное. Вернуться к тексту.

Об авторе