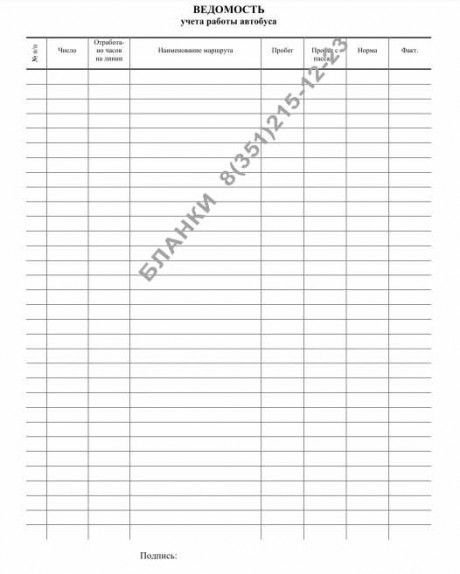

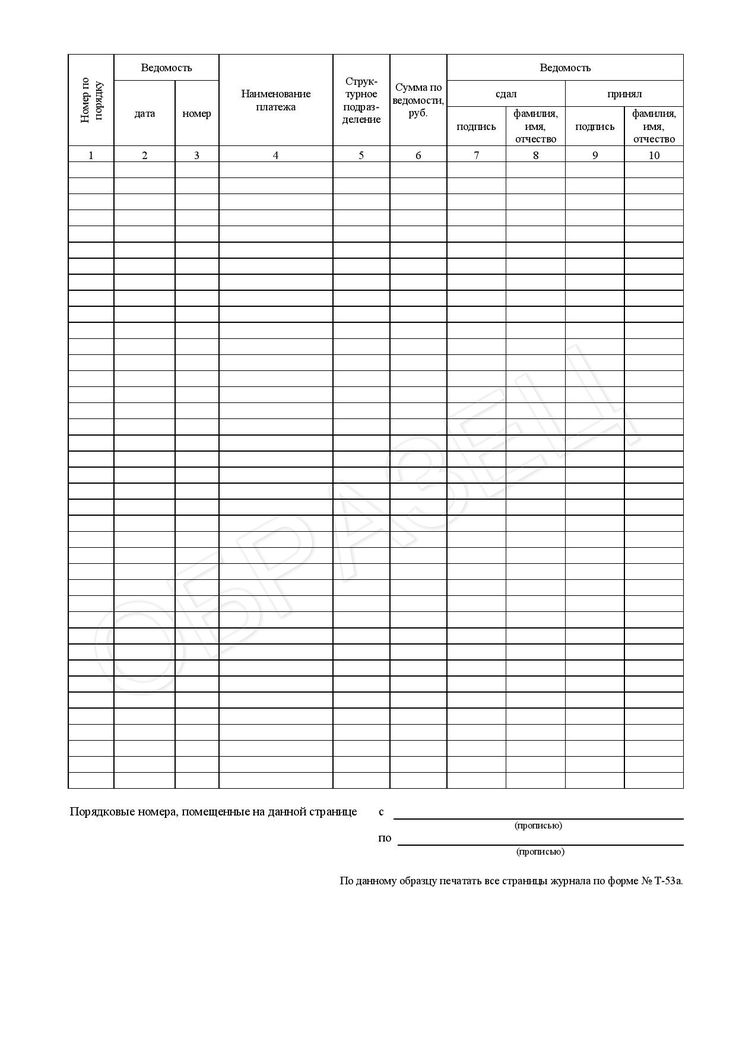

Ведомость выдачи гсм бланк: Ведомость учета ГСМ. Образец и бланк 2023 года

Ведомость учета выдачи ГСМ

Учитываем бензин

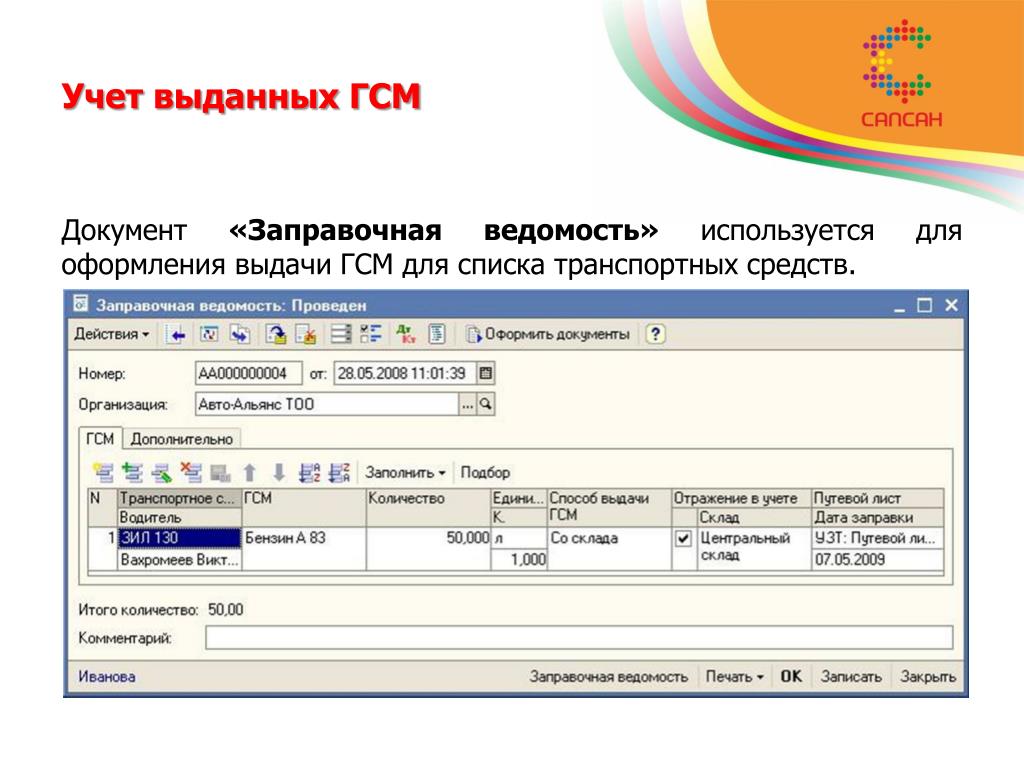

Если у компании есть водитель, то он должен подтверждать расход топлива при помощи путевого листа. Именно на основании этого документа происходит выдача горюче-смазочных материалов для транспортных средств, а также их списание. Данная бумага очень значима, так как она относится к первичной документации как в налоговом, так и в бухгалтерском учете. Потому ее следует правильно оформлять, не допуская ошибок и неточностей. В этой статье мы поможем разобраться, как следует составлять ведомость учета выдачи ГСМ, чтобы она была верной с юридической точки зрения и не вызывала вопросов у представителей контрольных органов.

О путевых листах

В Постановлении Госкомстата РФ от 28.11.1997 № 78 приводится форма путевого листа для разных видов транспортных средств.

Но данные бланки разрабатывались специально для предприятий, специализирующихся на транспортных перевозках. А как быть другим фирмам, у которых есть свои рабочие машины? Министерство финансов России уточнило, что эта форма подходит только для транспортных компаний, а остальные могут применять свою форму путевого листа, которую сами же вправе и разработать.

А как быть другим фирмам, у которых есть свои рабочие машины? Министерство финансов России уточнило, что эта форма подходит только для транспортных компаний, а остальные могут применять свою форму путевого листа, которую сами же вправе и разработать.

Под путевыми листами понимают бумагу, в которой зафиксирован пробег авто. Именно основываясь на этом, ответственное лицо и определяет расход топлива.

Принципы оформления

В каждом путевом листе должны отражаться такие обязательные реквизиты:

- Название документа.

- Дата, когда он был написан.

- Название организации, сделавшей лист.

- Цель хозяйственной операции с использованием машины.

- Как измеряется данная операция в денежной форме.

- Перечень ответственных лиц и их личные подписи.

Стоит знать, что именно путевой лист дает право водителю компании выезжать за пределы территории организации на общественную дорогу. Работники ГИБДД, проверяя этот документ, понимают, к какому предприятию относится транспорт и по какому назначению он выезжает.

Списание

Бухгалтерия списывает ГСМ каждый месяц. Каждый бланк путевого листа подается в бухгалтерский отдел, где специалист проверяет правильность заполнения. Для того чтобы списать бензин, специалист бухотдела использует такую документацию:

- Сами путевые листы.

- Журнал регистрации документов.

- Авансовые отчеты.

- Приказы руководителя. Они касаются ежемесячного лимита горюче-смазочных материалов, направлений сотрудника в командировку и других вещей, связанных с перевозками внутри предприятия.

- Акт о списании.

Отражается в бухучете такое списание как дебет «Расходование материальных запасов», кредит «Уменьшение стоимости горюче-смазочных материалов».

Заключение

Как образец вы можете использовать ведомость учета ГСМ, которая доступна здесь. Эта типовая форма поможет любой компании правильно составить данную бумагу. В заключение отметим, что ГСМ являются существенной статьей расходов для многих компаний. Поэтому бухгалтерия должна вести строгий учет в этом деле и документально обосновывать такие затраты.

Похожие статьи

Образец ведомости учета возврата талонов на ГСМ 2023 года. Бланк для заполнения

Ведомость учета возврата талонов на ГСМ является составной частью деятельности предприятия, связанной с общим учетом расхода горюче-смазочных материалов в процессе эксплуатации транспортных средств, включая плавсредства, оборудованные двигателями внутреннего сгорания.

Файлы в .XLS:Бланк ведомости учета возврата талонов на ГСМОбразец ведомости учета возврата талонов на ГСМ

Назначение ведомости

Бухгалтерское отражение расходов на ГСМ в общих расходах предприятия – это трудоемкий процесс, поскольку первичный расход средств на приобретение ГСМ – это уже осуществленная бухгалтерская запись. Выдача талонов на ГСМ – это перевод расхода в другую ведомость, которая частично дублирует ведомость по тратам на приобретение.

На этом отображение ГСМ в бухгалтерских документах не останавливается, поскольку неизрасходованные талоны возвращаются, и, как следствие, в бухгалтерские документы вносятся коррективы.

Поэтому в целях недопущения неучтенного возврата талонов каждое предприятие устанавливает строгие сроки возврата неиспользованных талонов.

При этом следует учитывать, что миграция данных о ГСМ по бухгалтерским книгам осложняется тем, что возврат талонов не всегда может быть осуществлен до отчетного бухгалтерского периода.

Так, часть неиспользованных талонов возвращается водителями с нарушением установленных сроков по причине:

- нахождения в командировке или отъезде по служебным делам;

- нахождения транспортного средства в ремонте;

- нахождения работника на больничном или в отпуске и т.д.

Правовая регламентация

Методология ведения учета расхода ГСМ разработана и утверждена Министерством сельского хозяйства РФ 16.05.2005 года в документе под названием «Методические рекомендации по бухгалтерскому учету горюче-смазочных материалов в сельскохозяйственных организациях».

Так, в соответствии с вышеуказанными рекомендациями, выдача талонов осуществляется по ведомости учета ГСМ с фиксированием серии и номера каждого выданного талона с одновременным внесением тех же данных в путевой лист водителя. При этом ведется отдельная ведомость на каждую марку топлива и масла.

При этом ведется отдельная ведомость на каждую марку топлива и масла.

Водители, получившие талоны, ответственны за расход ГСМ, а потому в конце рабочего дня, а также по возвращении из командировки, при уходе в отпуск или при постановке транспортного средства на ремонт обязаны отчитаться по расходу и вернуть неиспользованные талоны лицу, ответственному за ведение ведомости возврата талонов.

Внесение в ведомость

Лицо, ответственное за прием возвращаемых талонов, вносит в ведомость возврата:

- общий литраж ГСМ в соответствии с номиналом талона либо его общую стоимость в соответствии с номиналами талонов;

- серии и номера возвращенных талонов.

В путевых листах проставляется количество сданных талонов и номинал каждого из сданных талонов. При этом водитель, как получатель талонов, расписывается в ведомости учета возврата талонов, а лицо, ответственное за ведомость, в свою очередь, расписывается в путевом листе, обеспечивая, таким образом, двойной контроль.

В графе «движение горючего» путевого листа проставляется количество талонов и общий литраж или общая стоимость по номиналу талонов. Следует учитывать, что по окончании рабочего дня, или по возвращению из командировки водитель в путевом листе фиксирует остаток ГСМ в баке транспортного средства и остаток неиспользованных талонов в литрах или в стоимости по номиналу.

Талоны, оставшиеся у водителя, вписываются в путевой лист.

Проверка расхода

Правильность внесения записей в путевые листы и соответствие записей реальному расходу периодически должна проверяться механиком или заведующим гаражом.

Диспетчер, в свою очередь, переносит сведения в путевом листе об остатках топлива и о неиспользованных талонах, оставшихся у водителя, в новый путевой лист.

Частично контроль осуществляется и сотрудниками бухгалтерии, которые периодически сверяют записи в путевых листах с целью установления непрерывности цепочки записей об остатках топлива, о талонах, оставшихся у водителей и сданных талонов.

Особенности возврата

Не допускается прием поврежденных и просроченных талонов. Однако, как говорилось выше, зачастую талоны по объективным причинам возвращаются после установленного срока их сдачи, то есть в квартал, следующий за отчетным.

В этом случае бухгалтерия составляет специальный акт с указанием причины, по которой были нарушены сроки сдачи талонов. В качестве подтверждения объективности причин просрочки могут быть использованы больничные листы, приказы о направлении в командировку, приказы на отпуск работника и т.д.

Акт утверждается руководителем предприятия и в дальнейшем становится неотъемлемым приложением к ведомости учета возврата талонов на ГСМ.

Обладатели лицензий на моторное топливо, держатели разрешений на смазочные масла и держатели разрешений на оплату инспекций

Просмотр отчетов в My Alabama Taxes

Национальный реестр перенаправления топлива и номер подтверждения импорта

Зарегистрируйте перенаправление топлива или получите номер подтверждения импорта, посетив системы TRAC3 и стать членом. База данных TRAC III будет содержать основную информацию о названии компании и адресе для перевозчиков и продавцов топлива после первоначальной регистрации отклонения. Раскрывающийся список для кодовых номеров федеральных терминалов (TCN) предназначен для облегчения регистрации переадресации. Информацию о регистрации перенаправления можно легко проверить, выбрав опцию «Подтвердить». Перенаправление топлива должно быть получено до доставки топлива в Алабаму. Номер подтверждения импорта должен быть получен для всех видов импорта топлива, в отношении которых налог на моторное топливо штата Алабама не был предварительно взиман разрешительным поставщиком (лицензированные поставщики Алабамы считаются разрешительными поставщиками для операций за пределами штата, в которых пункт назначения продукта это Алабама).

База данных TRAC III будет содержать основную информацию о названии компании и адресе для перевозчиков и продавцов топлива после первоначальной регистрации отклонения. Раскрывающийся список для кодовых номеров федеральных терминалов (TCN) предназначен для облегчения регистрации переадресации. Информацию о регистрации перенаправления можно легко проверить, выбрав опцию «Подтвердить». Перенаправление топлива должно быть получено до доставки топлива в Алабаму. Номер подтверждения импорта должен быть получен для всех видов импорта топлива, в отношении которых налог на моторное топливо штата Алабама не был предварительно взиман разрешительным поставщиком (лицензированные поставщики Алабамы считаются разрешительными поставщиками для операций за пределами штата, в которых пункт назначения продукта это Алабама).

Требования к отгрузочным документам

Раздел 40-12-350(b) Кодекса штата Алабама 1975 г. требует, чтобы все лица, перевозящие бензин и продукты моторного топлива, а также все лица, получающие эти продукты, имели копию выданного терминалом отгрузочного документа, в котором указывается на его лице состояние назначения.![]()

Разделы 40-12-350(c) Кодекса штата Алабама 1975 года предусматривают, что «Каждое лицо, перевозящее в Алабаме бензин, полученный от оператора терминала или нефтеперерабатывающего предприятия, должно предоставить оригинал или копию выданного терминалом товаросопроводительного документа, сопровождающего отгрузку в оператор торговой точки, в которую была осуществлена доставка посылки». Позиция Департамента доходов заключается в том, что любой лицензированный дистрибьютор или перевозчик, который забирает топливо с терминала или нефтеперерабатывающего завода и доставляет топливо непосредственно в точку розничной торговли, должен оставить копию отгрузочного документа, выданного терминалом. В случае, если терминал не предоставляет достаточное количество копий коносамента, номер коносамента должен быть написан на лицевой стороне товаросопроводительного документа, оставленного в торговой точке во время доставки. Затем перевозчик должен вернуть копию коносамента, выданного терминалом, в розничную торговую точку, которая получит ее в течение пяти (5) дней с момента доставки топлива.

В соответствии с положениями Раздела 40-12-350(d) Кодекса штата Алабама 1975 г. розничная торговая точка обязана хранить копию товаросопроводительного документа в розничной торговой точке, в которую было доставлено топливо, в течение тридцать (30) дней. По истечении тридцати (30) дней товаросопроводительный документ должен храниться вместе с необходимыми книгами и записями в течение трех (3) лет с даты отгрузки. Раздел

Кодекса 40-12-350(f) требует, чтобы грузоотправитель или агент грузоотправителя связались с Департаментом доходов штата Алабама до того, как бензин или моторное топливо будет отклонено от первоначального штата назначения. Обход должен осуществляться через системы TRAC3.

Акцизный налог на смазочные масла

Напоминаем дистрибьюторам, что в соответствии с разделом 40-17-171 Кодекса штата Алабама 1975 года налог на смазочные материалы уплачивается со всех смазочных продуктов, которые продаются, распределяются или изымаются со склада для любого использования. Таким образом, продукт, который отдается, облагается смазочным акцизом. Дистрибьюторам, которые не уверены в том, какой налог следует взимать, следует обратиться в Департамент доходов штата Алабама. Список владельцев разрешений на смазочные масла и номера разрешений доступны на сайте My Alabama Taxes.

Таким образом, продукт, который отдается, облагается смазочным акцизом. Дистрибьюторам, которые не уверены в том, какой налог следует взимать, следует обратиться в Департамент доходов штата Алабама. Список владельцев разрешений на смазочные масла и номера разрешений доступны на сайте My Alabama Taxes.

Лицензия на оптовую продажу нефти/пошлина на импорт

С 1 октября 2012 г. лицензионный сбор на оптовую продажу нефти/пошлина на импорт в размере 0,0075 долл. США за галлон уплачивается в следующих случаях:

- Любой, кто продает дизельное топливо через стеллаж на терминале в Алабаме. .

- В период с 1 октября 2012 г. по 31 июля 2013 г. любое лицо, импортирующее дизельное топливо в Алабаму, кроме как оптом, для доставки в пункт назначения в Алабаме для перепродажи; исключая любые галлоны, за которые разрешительный поставщик получил плату от импортера. Начиная с 1 августа 2013 г., любое лицо, импортирующее дизельное топливо в Алабаму, кроме как путем оптовой передачи, за исключением любых галлонов, за которые разрешительный поставщик взимает плату с импортера.

- Разрешающий поставщик, который продает дизельное топливо тому, кто импортирует продукт в Алабаму, и взимает плату с импортера.

- С 1 августа 2013 г. дизельное топливо, экспортируемое из Алабамы, для которого имеется доказательство экспорта в виде отгрузочного документа, выданного терминалом, освобождается от платы за лицензию на оптовую продажу нефти/лицензию на импорт.

Дизельное топливо включает мазуты №1 и №2, керосин, специальные топлива и смешанные виды топлива, которые содержат дизельное топливо, но не включают бензин или авиационное топливо. Биодизельное топливо, проданное лицензированному поставщику при доставке на терминал, освобождается от сбора. Transmix не облагается лицензионным сбором за оптовую/импортную нефть.

Программа уплаты налога на электронные переводы денежных средств

Вступивший в силу 1 октября 2006 г. Закон № 2006-552 определяет, что в каждом случае налогоплательщик обязан произвести платеж в размере 750 долларов США или более в Департамент доходов. в электронном виде с помощью метода электронного перевода средств (EFT). Департамент внедрил новое усовершенствование «Только платежи», дающее налогоплательщикам возможность осуществлять электронные платежи через My Alabama Taxes.

в электронном виде с помощью метода электронного перевода средств (EFT). Департамент внедрил новое усовершенствование «Только платежи», дающее налогоплательщикам возможность осуществлять электронные платежи через My Alabama Taxes.

Список спонсируемых DLA форм DD

Просмотрите записи во всех доступных для поиска столбцах. Поиск

)

) )

) )

) )

)

)

)

Об авторе