Величина активов это: Полная информация для работы бухгалтера

Балансовая стоимость активов — это…

Балансовая стоимость активов — это стоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов — это строка баланса 1600. Подробнее о том, как рассчитывают балансовую стоимость активов и для чего используется этот показатель, читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили балансовую стоимость акивов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье «Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье «Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с рекомендациями о том, как получить согласие на совершение крупной сделки:

Получите пробный доступ к системе и переходите к Готовому решению бесплатно.

Так, некоторые сделки организации по реализации активов признаются крупными согласно п. 1 ст. 46 ФЗ от 08.02.1998 № 14-ФЗ (для ООО) и п. 1 ст. 78 ФЗ от 26.12.1995 № 208-ФЗ (для АО). Для определения крупности сделки необходимо рассчитать балансовую стоимость активов и стоимость реализуемого имущества. В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей. Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Итоги

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов — это важный показатель, используемый для анализа эффективности работы предприятия.

Среднегодовая стоимость активов | Современный предприниматель

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е. деньги в кассе и на банковских счетах, МПЗ, задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

Учет активов – обязательная составляющая большинства экономических расчетов. Все активы аккумулируются в левой части баланса и разделены по назначению:

Все активы аккумулируются в левой части баланса и разделены по назначению:

▪ в первом разделе баланса (итоговая строка 1100) внеоборотные – ОС и НМА, учитываемые по остаточной стоимости, т. е. за минусом износа;

▪ во втором (итоговая строка 1200) – оборотные, участвующие в производственном процессе МПЗ, финансы, обязательства, вложения.

Что такое балансовая стоимость активов предприятия

По законам устройства баланса оба его первых раздела, объединенные вместе, составляют полную стоимость имущества фирмы. Их сумма – это и есть балансовая стоимость активов. Где посмотреть в балансе этот показатель? Строка 1600 – окончательное значение, демонстрирующее остаток активов в стоимостном эквиваленте на отчетную дату.

Исходя из того, что балансовая стоимость активов — это строка баланса 1600, в математической интерпретации она записывается формулой:

Стр. Б 1100 + Стр. Б 1200.

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов, в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

▪ рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

▪ оборачиваемости активов, демонстрирующей эффективность их использования.

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов. Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

|

Наименование показателя |

Код строки |

на 31. |

на 31.12.15 |

|

1. Внеоборотные активы: |

|

|

|

|

НМА |

1110 |

35 |

48 |

|

ОС |

1150 |

689 500 |

721 000 |

|

Итого по 1 разделу |

1100 |

689 535 |

721 048 |

|

2. |

|||

|

Запасы |

1210 |

3420 |

5421 |

|

НДС по приобретенным ценностям |

1220 |

241 |

459 |

|

Дебиторская задолженность |

1230 |

451 |

623 |

|

Денежные средства |

1250 |

2 451 |

3 054 |

|

Итого по 2 разделу |

1200 |

6 563 |

9 557 |

|

БАЛАНС |

1600 |

696 098 |

730 605 |

12.16

12.16 Оборотные активы:

Оборотные активы:Из универсальной формы бухгалтерского баланса, где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

е.

689 535 т.р. + 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2016 года, а 721 048 т.р. + 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2016 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов, представляющим собой цену имущества, по которой она может быть реализована на данный момент. В балансе это значение увидеть нельзя и используют его лишь в качестве маркера, определяющего ценность имеющихся активов.

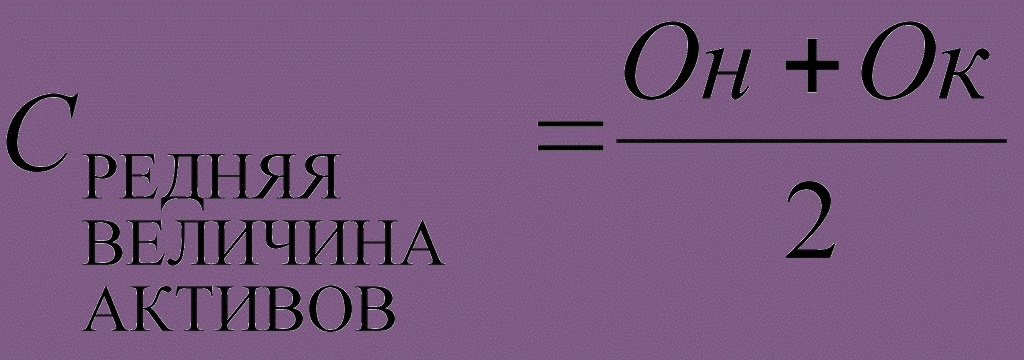

Среднегодовая стоимость активов по балансу

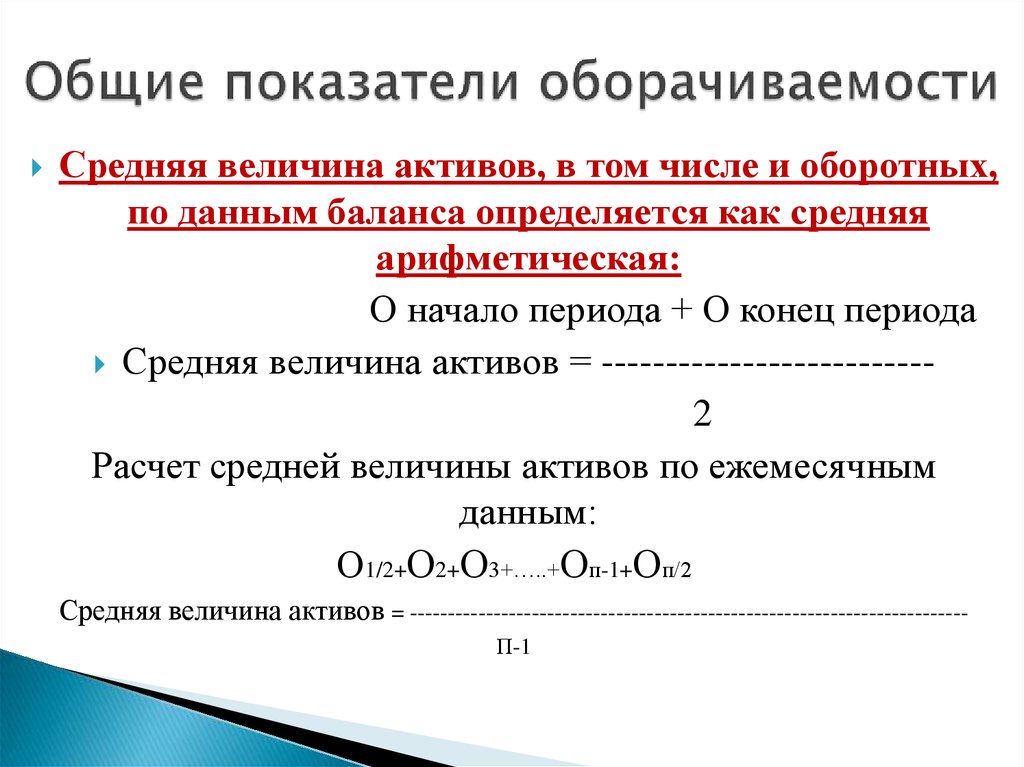

Сумма активов бухгалтерского баланса – это лишь абсолютный показатель, констатирующий стоимость имеющегося имущества, но для более развернутого анализа изменений в составе активов и расчета множества необходимых значений потребуется среднегодовая стоимость активов.

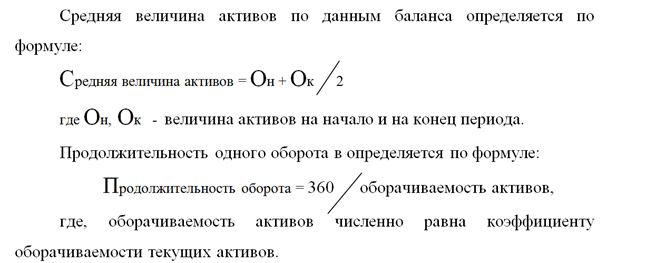

Как рассчитать активы в среднем по году? В этом случае экономисты так же обращаются к строке баланса 1600, а при необходимости расчета какого-либо одного вида имущества – к соответствующей строке. Формула расчета:

А ср = (Ан + Ак) / 2,

где Ан – имущество на начало, Ак — на конец периода, 2 – число отчетных дат.

Возьмем значения из представленного выше баланса.

Аср = (696 098 + 730 605)/2 = 713 351,5 т.р., т. е. среднегодовая стоимость активов (строка в балансе 1600) составила 713 351,5 т.р.

Применяя этот алгоритм, рассчитаем среднюю стоимость:

▪ ОС – (689 500 + 721 000)/2 = 705 250 т. р.

▪ запасов (3420 + 5421)/2 = 4420,5 т.р.6

Средняя стоимость активов, вычисляемая за год, используется аналитиками для расчета коэффициентов, характеризующих финансовое состояние компании, определения причин, повлекших изменения и принятия решений по дальнейшему управлению ресурсами.

Что такое бухгалтерское уравнение и как его рассчитать?

Что такое бухгалтерское уравнение?

Уравнение бухгалтерского учета гласит, что общие активы компании равны сумме ее обязательств и акционерного капитала.

Эта прямая связь между активами, обязательствами и собственным капиталом считается основой системы бухгалтерского учета с двойной записью. Уравнение бухгалтерского учета гарантирует, что баланс остается сбалансированным. То есть каждая запись, сделанная на стороне дебета, имеет соответствующую запись (или покрытие) на стороне кредита.

Уравнение бухгалтерского учета также называют основным уравнением бухгалтерского учета или уравнением баланса.

Основные выводы

- Уравнение бухгалтерского учета считается основой системы бухгалтерского учета с двойной записью.

- Бухгалтерское уравнение показывает на балансе компании, что общие активы компании равны сумме обязательств компании и акционерного капитала.

- Активы представляют собой ценные ресурсы, контролируемые компанией. Обязательства представляют собой их обязательства.

- Как обязательства, так и собственный капитал представляют собой то, как финансируются активы компании.

- Финансирование за счет заемных средств отражается как обязательство, а финансирование за счет выпуска акций отражается в составе акционерного капитала.

Уравнение бухгалтерского учета

Понимание уравнения бухгалтерского учета

Финансовое положение любого предприятия, большого или малого, основано на двух ключевых компонентах баланса: активах и пассивах. Собственный капитал, или акционерный капитал, является третьим разделом баланса.

Уравнение бухгалтерского учета представляет собой представление того, как эти три важных компонента связаны друг с другом.

Активы представляют собой ценные ресурсы, контролируемые компанией, а пассивы — ее обязательства. И обязательства, и собственный капитал представляют собой то, как финансируются активы компании. Если он финансируется за счет долга, он будет отображаться как обязательство, но если он финансируется за счет выпуска акций для инвесторов, он будет отображаться в акционерном капитале.

Уравнение бухгалтерского учета помогает оценить, точно ли бизнес-операции, осуществляемые компанией, отражаются в ее бухгалтерских книгах и счетах. Ниже приведены примеры статей, перечисленных в балансе.

Активы

Активы включают денежные средства и их эквиваленты или ликвидные активы, которые могут включать казначейские векселя и депозитные сертификаты.

Дебиторская задолженность перечисляет суммы денег, которые клиенты должны компании за продажу ее продукции. Инвентарь также считается активом.

Основным и часто наиболее ценным активом большинства компаний являются машины, здания и собственность этой компании. Это основные средства, которые обычно хранятся в течение многих лет.

Обязательства

Обязательства — это долги, которые компания должна, и расходы, которые она должна платить, чтобы поддерживать работу компании.

Долг — это обязательство, будь то долгосрочный кредит или счет, который должен быть оплачен.

Расходы включают арендную плату, налоги, коммунальные услуги, заработную плату, заработную плату и выплачиваемые дивиденды.

Акционерный капитал

Акционерный капитал представляет собой общую сумму активов компании за вычетом ее общей суммы обязательств.

Его можно определить как общее количество долларов, которое осталось бы у компании, если бы она ликвидировала все свои активы и выплатила все свои обязательства. Затем это будет распределено среди акционеров.

Нераспределенная прибыль является частью акционерного капитала. Это число представляет собой сумму общей прибыли, которая не была выплачена акционерам в качестве дивидендов.

Думайте о нераспределенной прибыли как о сбережениях, поскольку она представляет собой общую прибыль, которая была сохранена и отложена (или «удержана») для будущего использования.

Формула уравнения бухгалтерского учета и расчет

Ресурсы знак равно ( Обязательства + Собственный капитал ) \text{Активы}=(\text{Обязательства}+\text{Собственный капитал}) Активы = (Обязательства + Собственный капитал)

Бухгалтерский баланс содержит элементы, которые вносят вклад в уравнение бухгалтерского учета:

- Найдите общие активы компании в балансе за период.

- Итого все обязательства, которые должны быть отдельной строкой в балансе.

- Найдите общую сумму акционерного капитала и добавьте число к общей сумме обязательств.

- Общие активы будут равны сумме обязательств и общего капитала.

Например, скажем, ведущая розничная компания XYZ Corporation сообщила в своем балансе за последний полный финансовый год следующее:

- Общие активы: 170 миллиардов долларов

- Общие обязательства: 120 миллиардов долларов

- Общий акционерный капитал: 50 миллиардов долларов

Если мы посчитаем правую часть уравнения бухгалтерского учета (капитал + обязательства), мы получим (50 миллиардов долларов + 120 миллиардов долларов) = 170 миллиардов долларов, что соответствует стоимости активов, заявленных компанией.

О системе двойной записи

Бухгалтерское уравнение представляет собой краткое выражение сложного, расширенного и многоэлементного отображения баланса.

По сути, репрезентация приравнивает все виды использования капитала (активов) ко всем источникам капитала, где заемный капитал ведет к обязательствам, а собственный капитал ведет к акционерному капиталу.

Для компании, ведущей точные счета, каждая бизнес-транзакция будет отражена как минимум в двух ее счетах. Например, если бизнес берет кредит в банке, заемные деньги будут отражены в его балансе как увеличение активов компании, так и увеличение ее кредитных обязательств.

Если бизнес покупает сырье и платит наличными, это приведет к увеличению запасов компании (актив) при уменьшении денежного капитала (другой актив). Поскольку каждая транзакция, осуществляемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Практика двойной записи гарантирует, что уравнение бухгалтерского учета всегда остается сбалансированным, а это означает, что значение левой части уравнения всегда будет соответствовать значению правой части.

Другими словами, общая сумма всех активов всегда будет равна сумме обязательств и собственного капитала.

Глобальное соблюдение системы бухгалтерского учета с двойной записью делает процессы ведения учета и подсчета более стандартизированными и более надежными.

Уравнение бухгалтерского учета гарантирует, что все записи в бухгалтерских книгах и отчетах проверены, и существует поддающаяся проверке связь между каждым обязательством (или расходом) и его соответствующим источником; или между каждой статьей дохода (или актива) и его источником.

Пределы уравнения бухгалтерского учета

Хотя бухгалтерский баланс всегда уравновешен, бухгалтерское уравнение не может сказать инвесторам, насколько хорошо работает компания. Инвесторы должны интерпретировать цифры и решить для себя, имеет ли компания слишком много или слишком мало обязательств, недостаточно активов или, возможно, слишком много активов, достаточно ли ее финансирования для обеспечения ее долгосрочного роста.

Реальный пример

Ниже представлена часть баланса Exxon Mobil Corporation (XOM) в миллионах по состоянию на 31 декабря 2019 года.:

- Общая сумма активов составила 362 597 долларов США

- Общая сумма обязательств составила 163 659 долларов США

- Общая сумма капитала составила 198 938 долларов США

Уравнение бухгалтерского учета рассчитывается следующим образом:

- Уравнение бухгалтерского учета = 163 659 долларов США (общая сумма обязательств) + 198 938 долларов США (собственный капитал) равно 362 597 долларов США (что равняется общей сумме активов за период)

Почему бухгалтерское уравнение важно?

Уравнение бухгалтерского учета отражает взаимосвязь между тремя компонентами баланса: активами, обязательствами и собственным капиталом. При прочих равных условиях собственный капитал компании будет увеличиваться при увеличении ее активов, и наоборот. Добавление обязательств уменьшит собственный капитал, в то время как уменьшение обязательств — например, путем погашения долга — увеличит собственный капитал. Эти основные понятия необходимы для современных методов бухгалтерского учета.

Добавление обязательств уменьшит собственный капитал, в то время как уменьшение обязательств — например, путем погашения долга — увеличит собственный капитал. Эти основные понятия необходимы для современных методов бухгалтерского учета.

Каковы 3 элемента бухгалтерского уравнения?

Тремя элементами уравнения бухгалтерского учета являются активы, обязательства и акционерный капитал. Формула проста: совокупные активы компании равны ее обязательствам плюс акционерный капитал. Система двойной записи, принятая во всем мире, предназначена для точного отражения совокупных активов компании.

Что такое актив в бухгалтерском уравнении?

Актив – это что-либо, имеющее экономическую ценность, находящееся под контролем компании, которое может быть использовано на благо бизнеса сейчас или в будущем. Они включают в себя основные средства, такие как машины и здания. Они могут включать финансовые активы, такие как инвестиции в акции и облигации. Они также могут быть нематериальными активами, такими как патенты, товарные знаки и деловая репутация.

Что такое пассив в бухгалтерском уравнении?

Обязательства компании включают все взятые ею долги. К ним могут относиться кредиты, кредиторская задолженность, ипотечные кредиты, доходы будущих периодов, выпуски облигаций, гарантии и начисленные расходы.

Что такое акционерный капитал в бухгалтерском уравнении?

Акционерный капитал представляет собой общую стоимость компании, выраженную в долларах. Иными словами, это сумма, которая осталась бы, если бы компания ликвидировала все свои активы и выплатила все свои долги. Остаток — это собственный капитал акционеров, который будет им возвращен.

Что такое активы: определение, примеры, оценка

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Актив – это все, чем владеет физическое или юридическое лицо, что имеет денежную стоимость и может быть продано за наличные.

- Существует четыре основных типа активов: ликвидные, неликвидные, материальные и нематериальные.

- Знание ваших активов и их стоимости — это первый шаг в расчете вашего собственного капитала.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Когда вы садитесь, чтобы подсчитать свой собственный капитал или сделать полный обзор своих финансов, первый вопрос, с которым вы сталкиваетесь, это: «Каковы ваши активы?» В самом широком смысле слова ответ таков: все, чем вы владеете, имеет денежную стоимость и может быть обменено на наличные деньги.

Активы принадлежат физическим или юридическим лицам. Будь то производитель с оборудованием, которое можно перепродать, или человек с дорогой коллекцией ювелирных изделий, если она находится в собственности и имеет ценность, это актив.

Наиболее важной характеристикой активов является то, что они могут использоваться в качестве ресурсов для получения дохода сегодня и в будущем.

Понимание того, как работают активыНакопление активов может означать, что вы накапливаете богатство или приобретаете ценности с течением времени. Когда вещи, которыми вы владеете, имеют какую-то ценность, вы всегда можете продать их и присвоить наличные деньги, независимо от того, являетесь ли вы предприятием или частным лицом. Однако то, как люди управляют своими активами, отличается от того, как это делают компании.

Люди, как правило, сохраняют активы для накопления богатства, чтобы они могли выйти на пенсию или использовать активы в качестве финансового ресурса. «Актив в виде дивидендных акций приносит постоянный доход своему владельцу и может быть продан в случае необходимости, высвобождая покупательную способность», — говорит Марк Бергер, CFP и менеджер по работе с клиентами в Berger Financial Group.

«Актив в виде дивидендных акций приносит постоянный доход своему владельцу и может быть продан в случае необходимости, высвобождая покупательную способность», — говорит Марк Бергер, CFP и менеджер по работе с клиентами в Berger Financial Group.

С другой стороны, в компаниях активы представляют собой объекты ценности, которые можно использовать для продвижения или поддержания роста бизнеса. Это может быть оборудование, используемое для производства, инвентаризации, годовых продаж или дебиторской задолженности.

«Активы перечислены в балансовом отчете, чтобы показать, как они были накоплены», — говорит Бергер. «Это помогает компаниям отслеживать то, чем они владеют, и могут продать либо в течение финансового года, либо то, что может быть продано в будущем, когда его стоимость вырастет».

Активы используются для расчета вашего собственного капитала

Формула расчета вашего собственного капитала проста: активы минус обязательства. Пассивы — это ваши долги и другие финансовые обязательства, а активы — это то, чем вы владеете. Так, например, если у вас есть дом стоимостью 250 000 долларов, но вы должны 150 000 долларов по ипотеке, стоимость этого актива составляет 100 000 долларов.

Так, например, если у вас есть дом стоимостью 250 000 долларов, но вы должны 150 000 долларов по ипотеке, стоимость этого актива составляет 100 000 долларов.

Важно определить таким образом стоимость всех ваших активов, чтобы вы могли использовать эту информацию для расчета собственного капитала. Если у вас больше долгов, чем активов, ваш собственный капитал будет отрицательным. Но так не должно оставаться. Важно знать, каков ваш собственный капитал, и отслеживать, как он меняется с течением времени.

Быстрый совет: Знание собственного капитала может быть полезным в таких ситуациях, как подача заявки на кредит или выяснение того, как комфортно выйти на пенсию. Это может помочь вам с решениями об управлении долгом и осуществлении долгосрочных инвестиций.

Типы активовСуществует четыре основных типа активов:

Ликвидные активы

Ликвидные активы — это вещи, которые можно быстро и легко конвертировать в наличные деньги, такие как банковские счета, депозитные сертификаты (CD). , акции или облигации. Ликвидные активы уникальны тем, что не все ваши активы могут быть проданы прямо сейчас за наличные без каких-либо потерь или комиссий при продаже.

, акции или облигации. Ликвидные активы уникальны тем, что не все ваши активы могут быть проданы прямо сейчас за наличные без каких-либо потерь или комиссий при продаже.

Неликвидные активы

Это вещи, которые требуют больше времени для конвертации в деньги, включая недвижимость, антиквариат и предметы коллекционирования. Ваш дом будет неликвидным активом, потому что, даже если у вас есть большой капитал, продажа может занять некоторое время в зависимости от местных рыночных условий.

Материальные активы

Материальные активы — это физические вещи, которыми вы владеете. Материальным активом может быть что угодно: от денег на банковском счете до автомобиля и мебели в вашем доме. Если вы можете физически потрогать и измерить это, вероятно, это материальный актив.

Нематериальные активы

Нематериальные активы представляют собой нематериальные ценности. К ним относятся такие вещи, как патенты, авторские права, интеллектуальная собственность, доменные имена в Интернете и бренд компании. Вы не можете прикоснуться к ним физически, но они имеют ценность и могут быть конвертированы в деньги.

Вы не можете прикоснуться к ним физически, но они имеют ценность и могут быть конвертированы в деньги.

Активы можно оценивать несколькими способами. Стоимость таких активов, как акции, облигации и ваш 401(k), легко определить, просто проверив их текущие рыночные цены. Для недвижимости проводится оценка, которая представляет собой осмотр имущества, в ходе которого также учитывается, за сколько близлежащие дома были проданы на том же рынке недвижимости.

Если у вас есть антиквариат или предметы коллекционирования, вы можете отнести их профессиональному оценщику, который сможет определить их возраст, состояние и происхождение.

Другой способ определения стоимости недвижимого имущества – затратный подход. Основное внимание уделяется восстановительной стоимости, которая представляет собой оценку стоимости восстановления эквивалентного имущества, если оно было разрушено. С бизнес-активами дело обстоит немного иначе. Компании отслеживают свои активы с помощью балансового отчета и могут использовать формулу для определения стоимости каждого актива.

С бизнес-активами дело обстоит немного иначе. Компании отслеживают свои активы с помощью балансового отчета и могут использовать формулу для определения стоимости каждого актива.

«Подход с дисконтированными денежными потоками исходит из корпоративных финансов, а также является наиболее гибким, поскольку его можно применять и к решениям о личных финансах», — говорит Ник Борман, CFP в Borman Wealth Management. «Как это работает, вы используете формулу для расчета стоимости инвестиций сегодня на основе прогнозов того, сколько денег они могут принести в будущем».

Борман объясняет, как в личных финансах одним из примеров использования анализа дисконтированных денежных потоков является ситуация, когда кто-то решает, хотят ли они продать дом или сдать его в аренду, путем расчета будущего дохода от аренды по сравнению с ценой дома. сегодня, если она продается сегодня.

Практический результат Материальные или нематериальные активы — это вещи, которыми вы владеете и которые представляют собой денежную стоимость. Независимо от ваших финансовых целей, понимание ваших активов и знание их стоимости очень важно, поскольку они используются для расчета вашего собственного капитала и могут быть ликвидированы за наличные. Подумайте о том, чтобы перечислить все активы, которые у вас есть в настоящее время, и определить их стоимость. Используйте эту информацию для расчета собственного капитала. Кроме того, изучите возможность диверсификации своих активов по четырем основным типам.

Независимо от ваших финансовых целей, понимание ваших активов и знание их стоимости очень важно, поскольку они используются для расчета вашего собственного капитала и могут быть ликвидированы за наличные. Подумайте о том, чтобы перечислить все активы, которые у вас есть в настоящее время, и определить их стоимость. Используйте эту информацию для расчета собственного капитала. Кроме того, изучите возможность диверсификации своих активов по четырем основным типам.

Чонсе Мэддокс

Чонсе Мэддокс — сертифицированный инструктор по финансовому образованию (CFEI) и писатель-фрилансер по личным финансам. Ее работы были представлены на LendingTree, CreditSesame и Barclaycard. Она получила степень бакалавра журналистики и коммуникаций в Университете Северного Иллинойса и проживает со своей семьей в районе Чикаго.

Об авторе