Величина чистых активов: Полная информация для работы бухгалтера

Как увеличить стоимость чистых активов (1 часть)? | Статьи компании «РосКо»

Увеличение (уменьшение) УК Регистрационные услуги Внесение изменений в Устав и ЕГРЮЛ Бухгалтерские консультации Бухгалтерские услуги Ведение учета Аудит бухгалтерской отчетности Аудиторские услуги

Как рассчитать стоимость чистых активов? Каковы последствия отрицательного значения чистых активов? Какими способами можно увеличить чистые активы? Проанализируем способы увеличения чистых активов с точки зрения налоговых последствий.

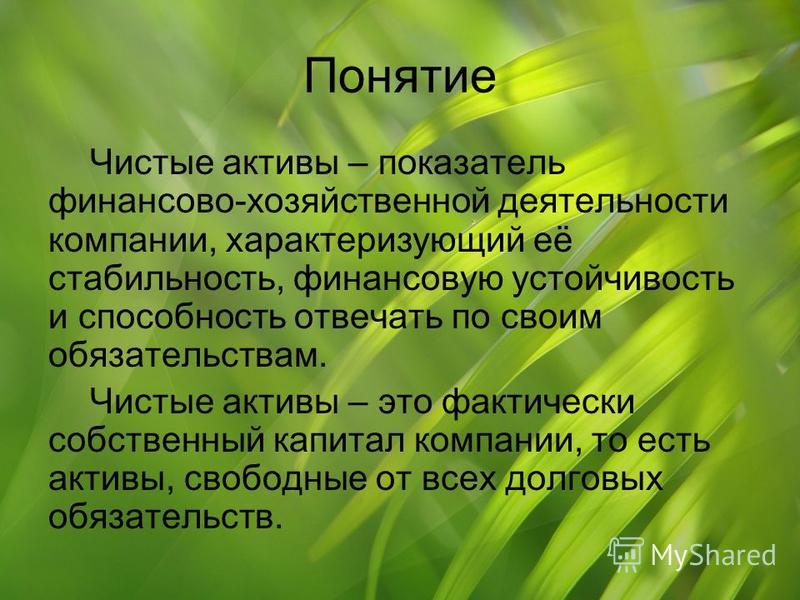

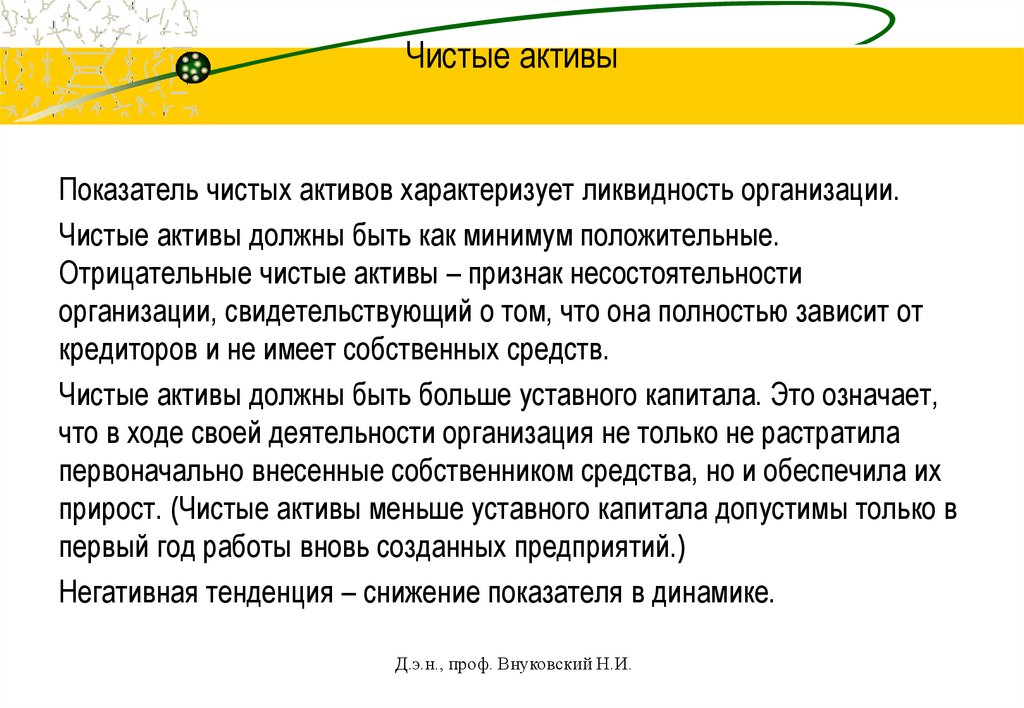

Сразу отметим, что чистые активы являются своего рода индикатором, с помощью которого определяется способность компании погасить свои долговые обязательства перед кредиторами.

ОБЯЗАТЕЛЬНЫЙ АУДИТ

Что такое чистые активы?

Размер чистых активов характеризует определяемую реальную стоимость имущества компании за вычетом его обязательств.

Порядок расчета стоимости чистых активов определен Приказом Минфина РФ от 28.

При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ООО

Важно!

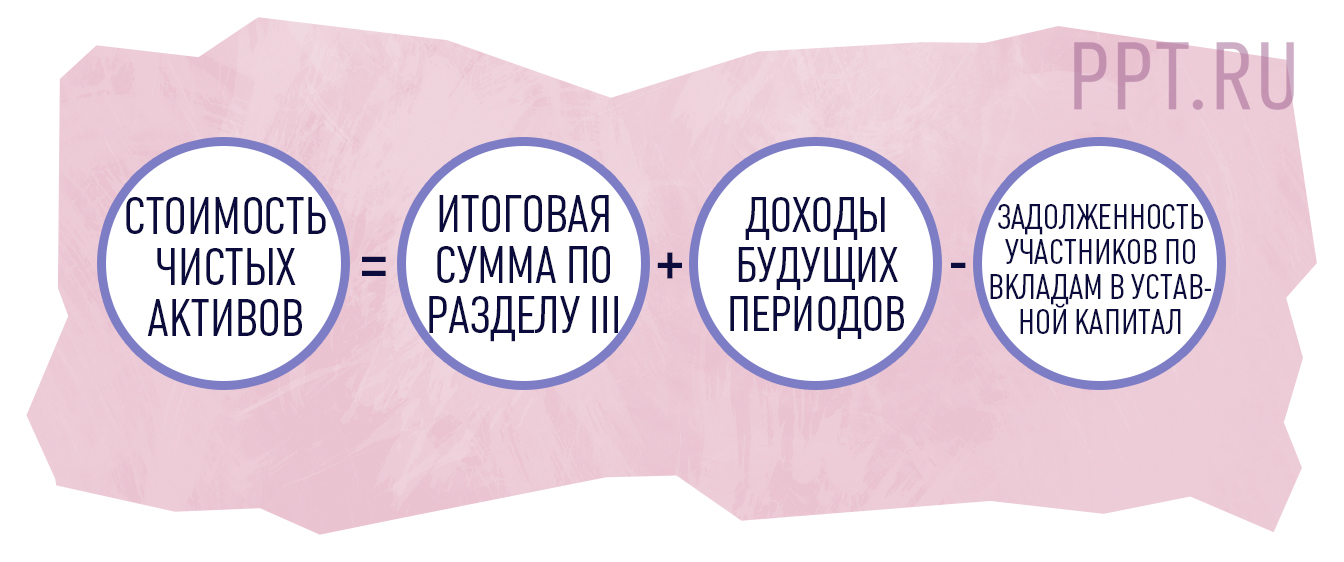

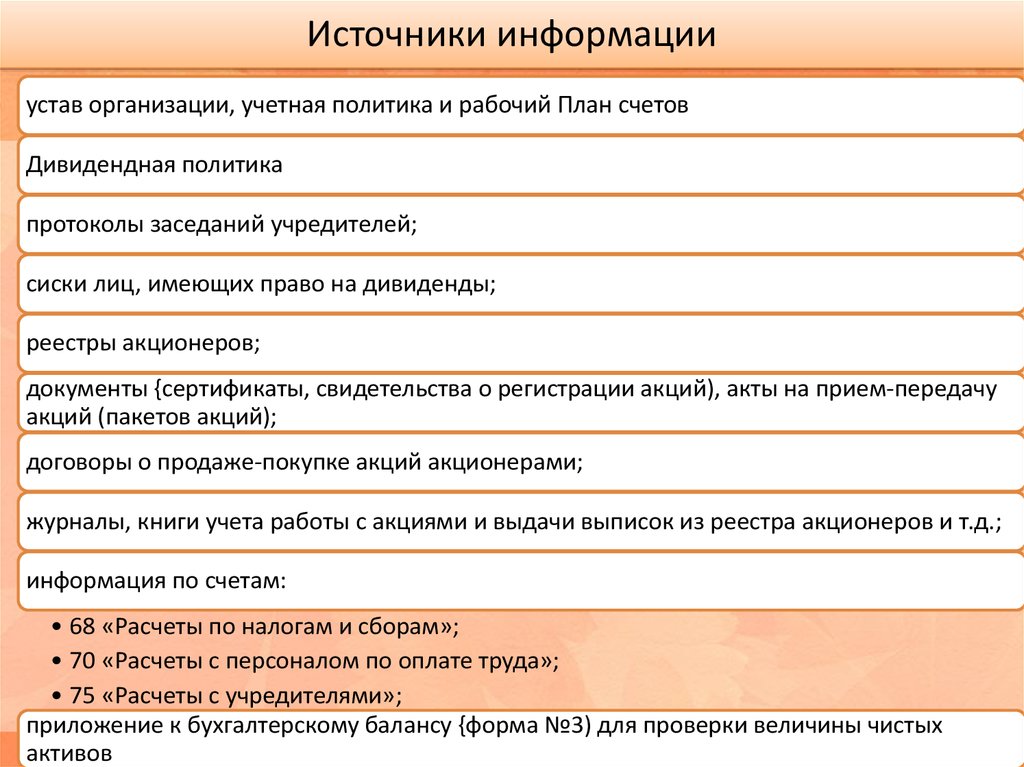

Для расчета чистых активов используются показатели, содержащиеся в бухгалтерском балансе компании:

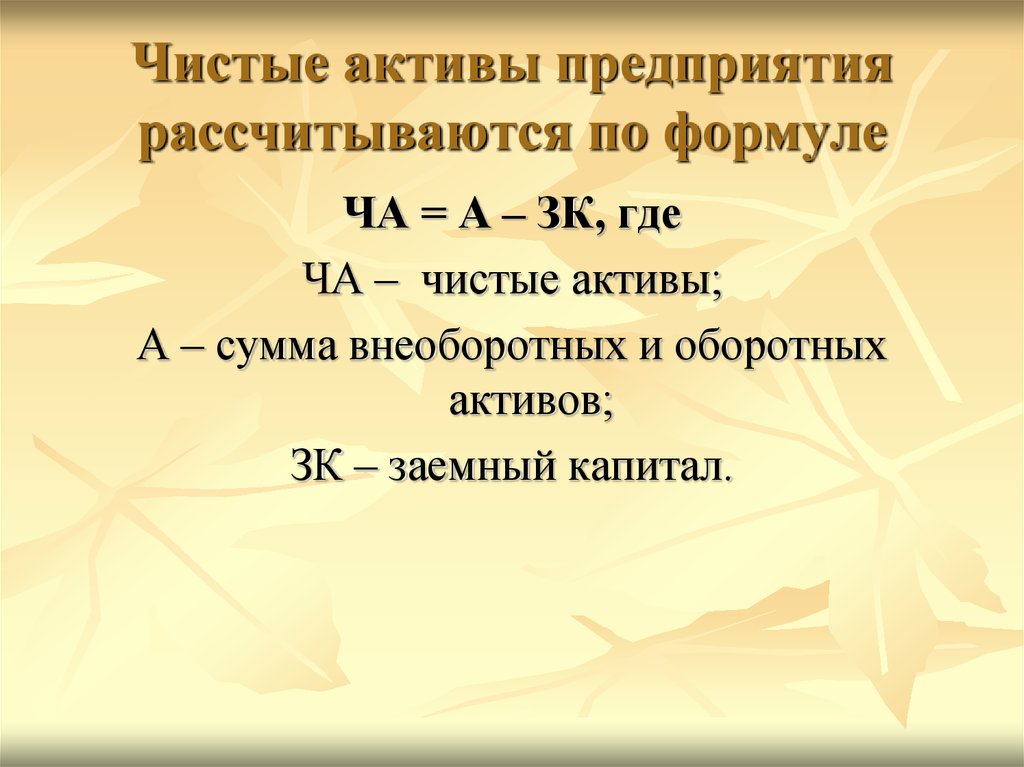

Величина чистых активов = (строка 1600 – дебиторская задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал) по оплате акций) – (строка 1400 + строка 1500 – доходы будущих периодов, признанные в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества).

Последствия отрицательной величины чистых активов

Каковы последствия недостаточности чистых активов общества?

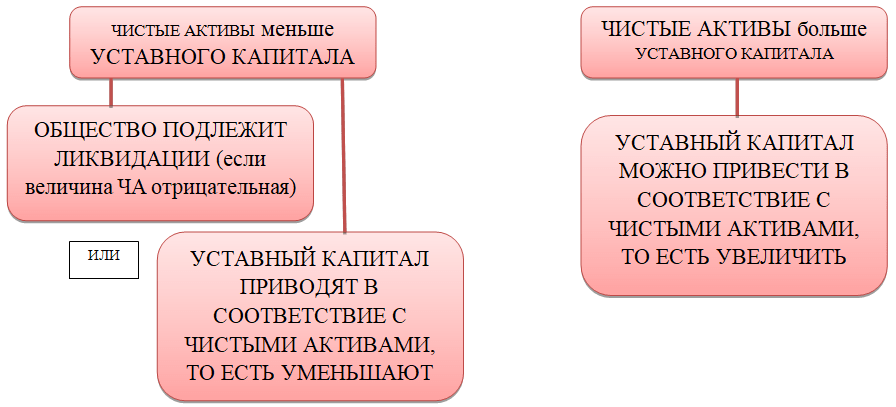

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество обязано принять одно из следующих решений: об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов; о ликвидации общества (п.4 ст.90 ГК РФ, п.4 ст.99 ГК РФ, п.4, п.5 ст.35 Федерального закона от 26.12.1995 г. №208-ФЗ «Об акционерных обществах», далее по тексту – Закон №208-ФЗ, п.3 ст.20 Закона №14-ФЗ).

Налоговым органам предоставляется право предъявлять судебные иски о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством РФ (п. 11 ст.7 Закона РФ от 21.03.1991 г. №943-1 «О налоговых органах РФ»). Постановлением КС РФ от 18.07.2003 №14-П норма, на основании которой общество подлежит ликвидации по решению суда, если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, признана не противоречащей Конституции РФ. Наделение налоговых органов правом предъявлять требования о ликвидации обществ по таким основаниям само по себе не нарушает конституционные права и свободы.

11 ст.7 Закона РФ от 21.03.1991 г. №943-1 «О налоговых органах РФ»). Постановлением КС РФ от 18.07.2003 №14-П норма, на основании которой общество подлежит ликвидации по решению суда, если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, признана не противоречащей Конституции РФ. Наделение налоговых органов правом предъявлять требования о ликвидации обществ по таким основаниям само по себе не нарушает конституционные права и свободы.

Важно!

Налоговые инспекции нередко подают иск в суд, требуя ликвидации компании, по причине отрицательного значения чистых активов. Однако, как отмечают суды, снижение стоимости чистых активов ниже минимального размера уставного капитала не является безусловным основанием для ликвидации компании.

Такое обстоятельство само по себе не влечет незамедлительную ликвидацию компании и не может свидетельствовать о том, что компания не ведет реальную хозяйственную деятельность. Кроме того, суды подчеркивают, что несоответствие размера чистых активов требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществлении хозяйственной деятельности.

Кроме того, суды подчеркивают, что несоответствие размера чистых активов требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществлении хозяйственной деятельности.

При этом если у компании отсутствует задолженность по уплате налогов, сборов и иных обязательных платежей, а также по заработной плате перед своими работниками, то суды по данному основанию отказывают налоговому органу в ликвидации компании (Постановления АС Московского округа от 28.07.2015 г. №А41-74211/2014 и от 27.08.2014 г. №А41-49477/13, решение АС Московской области от 20.02.2015 г. №А41-77679/2014).

Кроме того, налоговики совместно с финансистами сообщили, на что необходимо обратить внимание при применении Федерального закона от 26. 10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (Письмо ФНС и Минфина РФ от 16.08.2017 г. №СА-4-18/16148@).

10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (Письмо ФНС и Минфина РФ от 16.08.2017 г. №СА-4-18/16148@).

Так, к контролирующему должника лицу, в частности, относится руководитель организации-должника, который был им не более трех лет, предшествующих возникновению признаков банкротства (п.1, пп.1 п.4 ст.61.10 Закона №127-ФЗ).

Для целей применения специальных правил о субсидиарной ответственности следует учитывать контроль, имевший место в трехлетний период, предшествующий тому критическому моменту, в котором должник из-за снижения стоимости чистых активов стал неспособен в полном объеме удовлетворить требования кредиторов, в том числе требования по уплате обязательных платежей (п. 3 ст. 61.10 Закона №127-ФЗ).

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ ДИРЕКТОРА КОМПАНИИ

Важно!

Суды арбитражных округов при рассмотрении данной категории отмечают, что факт уменьшения чистых активов, наличие кредиторской задолженности или неудовлетворительная структура баланса должника, сами по себе не свидетельствует о возникновении у руководителя должника такой обязанности (Постановления АС Волго-Вятского округа от 28.

ВЗЫСКАНИЕ ДОЛГОВ КОМПАНИИ С ВЛАДЕЛЬЦЕВ — ФИЗИЧЕСКИХ ЛИЦ

Кроме того, необходимо помнить, что при выходе участника из состава Общества, рассчитывается его действительная доля. А действительная стоимость доли участника соответствует части стоимости чистых активов компании, пропорциональной размеру его доли (п.2 ст.14 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», далее по тексту — Закон №14-ФЗ).

В том случае, если действительная стоимость доли больше величины чистых активов, уменьшенных на минимальный размер уставного капитала, то участнику выплачивается часть действительной стоимости доли (п.8 ст. 23 Закона №14-ФЗ).

ВЫХОД УЧРЕДИТЕЛЯ ИЗ ООО

Важно!

В том случае, если размер чистых активов компании отрицательный, действительная стоимость доли не выплачивается участнику. Также не будут выплачены дивиденды участнику компании, если ее чистые активы меньше размера уставного и резервного фондов (ст. 29 Закона №14-ФЗ, ст. 43 Закона №208-ФЗ).

29 Закона №14-ФЗ, ст. 43 Закона №208-ФЗ).

Следует отметить еще один негативный момент, когда отрицательная стоимость чистых активов влечет корректировку налоговых обязательств. Это касается ситуаций, когда в компании собственниками являются иностранцы, которые предоставляют займы своим компаниям.

То есть таким компаниям придется сопоставлять объем собственного капитала с размером непогашенной задолженности.

И в случае, если размер контролируемой задолженности компании более чем в 3 раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в 12,5 раза) превышает разницу между суммой активов и величиной обязательств компании (то есть собственный капитал) на последнее число отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов этой компании, применяются правила, установленные п. 4 — 6 ст.269 НК РФ (Письмо Минфина РФ от 26.06.2017 г. №03-03-06/1/40068).

DUE DILIGENCE

В этом случае необходимо для расчета процентов, признаваемых в налоговом учете, рассчитывать коэффициент капитализации.

Пути увеличения стоимости чистых активов

Как следует из методики расчета чистых активов, для того, чтобы увеличить их стоимость следует либо наращивать активы, либо снижать размер долговых обязательств. Например, одним из способов снижения кредиторской задолженности компании является перевод кредиторской задолженности с баланса «дочки» на баланс материнской компании. В этом случае составляется соглашение о переводе долга (необходимо получить письменное согласие кредитора).

Обозначим основные способы увеличения чистых активов:

- увеличение уставного капитала;

- увеличение добавочного капитала;

- финансовая помощь учредителей;

- погашение задолженности участников (учредителей) по взносам в уставный капитал;

- реорганизация.

Проанализируем распространенные на практике способы прироста чистых ативов с точки зрения возникновения налоговых последствий.

ВЕДЕНИЕ УЧЕТА

Увеличение уставного капитала

Сразу отметим, что это длительная процедура, требующая регистрации в ЕГРЮЛ поправок в устав компании.

Какими способами можно увеличить уставный капитал компании?

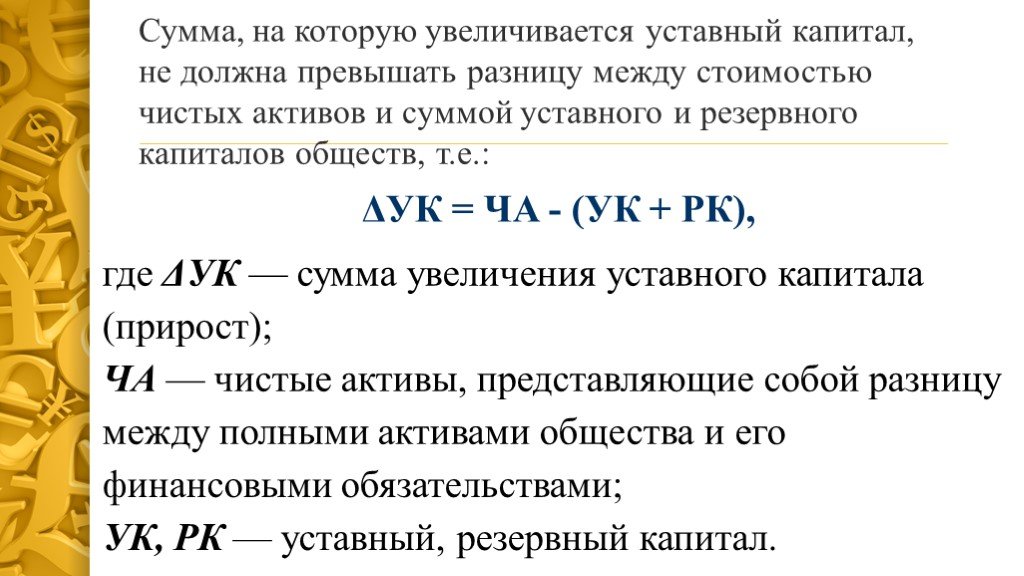

Увеличить уставный капитал можно за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или) за счет вкладов третьих лиц, принимаемых в общество (если это не запрещено Уставом). Но для роста чистых активов, увеличить уставный капитал за счет имущества общества не удастся. Ведь сумма, на которую увеличивается уставный капитал общества за счет его имущества, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда общества (п.2 ст.18 Закона №14-ФЗ, Письмо УФНС по г. Москве от 03. 11.2010 г. №16-15/115771@).

11.2010 г. №16-15/115771@).

Поэтому самым распространенным способом увеличения уставного капитала является внесения дополнительных вкладов участников (ст.17 Закона №14-ФЗ), а в АО — объявление дополнительной эмиссии акций (ст.28 Закона №208-ФЗ). Эмиссионный доход АО представляет собой сумму, полученную сверх номинальной стоимости размещенных акций, учитывается как добавочный капитал и отражается в бухгалтерском балансе отдельно (п.68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 г. №34н).

При превышении стоимости вклада участника в уставный капитал над номинальной стоимостью оплаченной участником доли сумма такого превышения может отражаться также в составе добавочного капитала по аналогии с эмиссионным доходом акционерных обществ (Письма Минфина РФ от 28.10.2013 г. №03-03-06/1/45463, от 29.01.2008 г. №07-05-06/18).

КОГДА УСТАВНОЙ КАПИТАЛ ООО УМЕНЬШИТЬ НЕЛЬЗЯ?

«Прибыльные» последствия

Доходы компании в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером)), при определении налоговой базы по налогу на прибыль не учитываются (пп. 3 п.1 ст.251 НК РФ). Следовательно, при внесении имущества, денежных средств, а также денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается путем зачета, налогооблагаемый доход не возникает (Письмо Минфина РФ от 14.08.2017 г. №03-03-06/1/51902).

3 п.1 ст.251 НК РФ). Следовательно, при внесении имущества, денежных средств, а также денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается путем зачета, налогооблагаемый доход не возникает (Письмо Минфина РФ от 14.08.2017 г. №03-03-06/1/51902).

Но, в дальнейшем, на стоимость переданного имущества нельзя уменьшить налогооблагаемую прибыль.

ВЕДЕНИЕ УЧЕТА

Порядок исчисления НДС

Передача имущества в уставный капитал не является объектом налогообложения (пп.4 п.3 ст.39 НК РФ). А поэтому «входной» НДС, ранее предъявленный к вычету при принятии к учету имущества, передаваемого в уставный капитал, необходимо восстановить (пп.1 п.3 ст.170 НК РФ).

У принимающей стороны НДС, восстановленный учредителем, принимается к вычету (п.11 ст.171, п.8 ст.172 НК РФ).

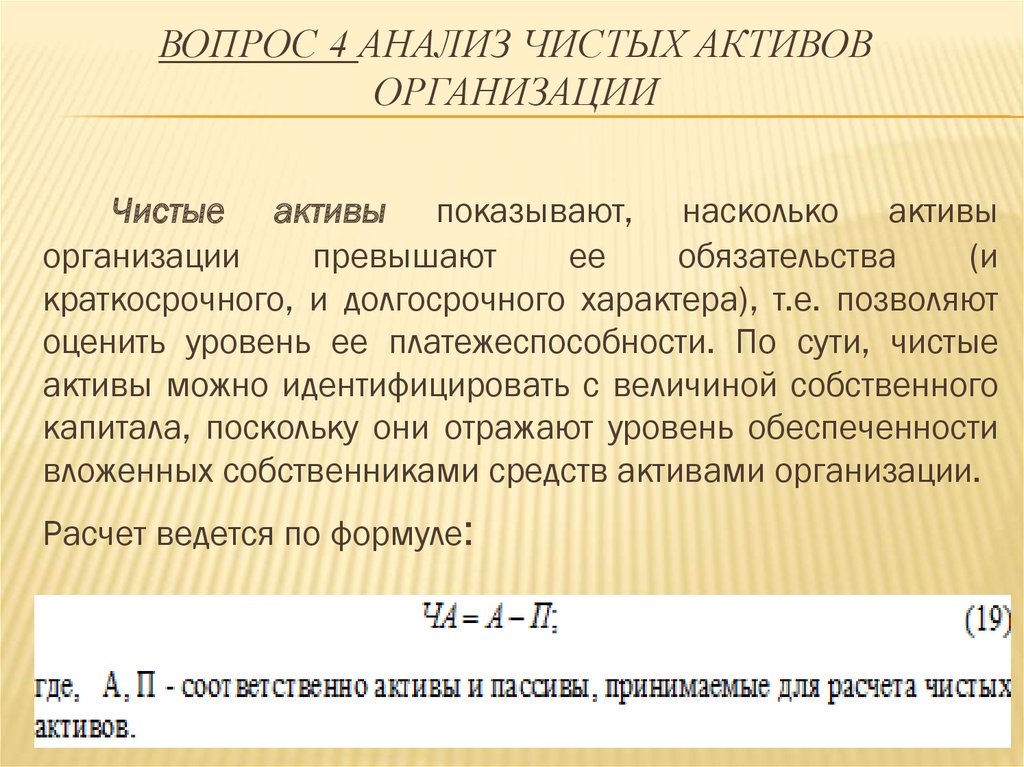

Сущность, содержание и значение чистых активов для организации

В статье рассмотрены различные подходы к пониманию чистых активов организации, функции, порядок их расчета и анализа. Обозначены внутренние и вешние пользователи информации о величине чистых активов. В статье также приводится анализ методик оценки стоимости собственного капитала и основных коэффициентов эффективности функционирования организации на основании показателя «чистые активы».

Обозначены внутренние и вешние пользователи информации о величине чистых активов. В статье также приводится анализ методик оценки стоимости собственного капитала и основных коэффициентов эффективности функционирования организации на основании показателя «чистые активы».

Ключевые слова: чистые активы, порядок расчета чистых активов, функции чистых активов, пользователи информации, стоимость чистых активов, оборачиваемость чистых активов, рентабельность чистых активов

На современной кризисной стадии развития российской экономики и значительной независимости субъектов хозяйственной деятельности все большую ценность приобретает анализ финансового положения, деловой активности, а также инвестиционной привлекательности компаний. Возрастает практическая роль оценки финансовой устойчивости и платежеспособности хозяйствующих субъектов. Для объективной оценки специалистами в области финансового анализа было разработано большое количество критериев, среди которых особенно стоит отметить показатель чистых активов.

Сегодня в экономических источниках приводится множество трактовок и определений чистых активов. Отечественный экономист Воронина Л. И. в своей работе «Факторный анализ стоимости чистых активов в целях управления предприятием» определяет данный показатель следующим образом: «Чистые активы — это активы предприятия (коммерческой организации), свободные от всех долговых обязательств» [2, с. 259].

Зарубежные специалисты, например, Уильям Шарп, Гордон Дж. Александер и Джеффри В. Бэйли в своем труде «Investments» под категорией «чистые активы» понимают рыночную стоимость активов за вычетом всех обязательств [3, c. 632]. В данном случае использовался рыночный подход к определению чистых активов, который основывается на использовании рыночной стоимости имущества.

Согласно трактовке В. В. Ковалева, чистые активы — это величина, которая равна разнице между рыночной оценкой активов и кредиторской задолженностью компании [4, c. 447].

Российский финансист Теплова Т. В. под данным показателем подразумевает стоимостную оценку имущества организации, сформированного за счет собственных источников средств. Чистые активы выражают реальный собственный капитал, абсолютное значение и положительная динамика которого отражает устойчивость финансового положения [5, c. 209].

В. под данным показателем подразумевает стоимостную оценку имущества организации, сформированного за счет собственных источников средств. Чистые активы выражают реальный собственный капитал, абсолютное значение и положительная динамика которого отражает устойчивость финансового положения [5, c. 209].

В международной практике «чистые активы» отождествляются с понятием «капитал» («собственный капитал»). Собственный капитал, согласно Концептуальным основам финансовой отчетности, — это оставшаяся доля активов организации после вычета всех обязательств. Кроме того, он представляет собой вложения собственников и накопленную прибыль.

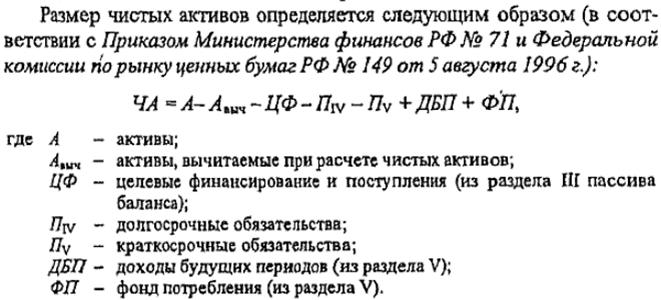

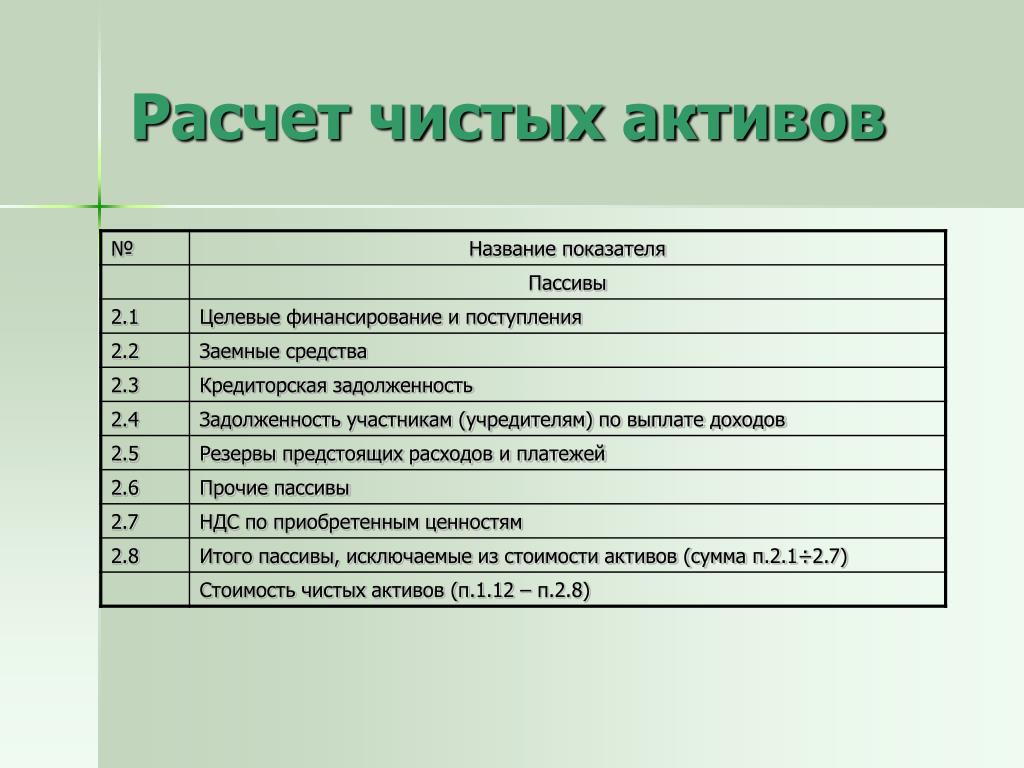

На сегодняшний день расчет величины чистых активов компаниями осуществляется согласно Приказу Минфина РФ от 28 августа 2014 г. № 84н «Об утверждении Порядка определения стоимости чистых активов» (далее — Порядок). Стоимость чистых активов определяют как разность суммы активов, принимаемых к расчету, и суммы пассивов, принимаемых к расчету. Термин «принимаемые к расчету» обозначает, что активы и пассивы должны отвечать определенным требованиям, установленным вышеназванным приказом, а также удовлетворять нормам соответствующих положений по бухгалтерскому учету.

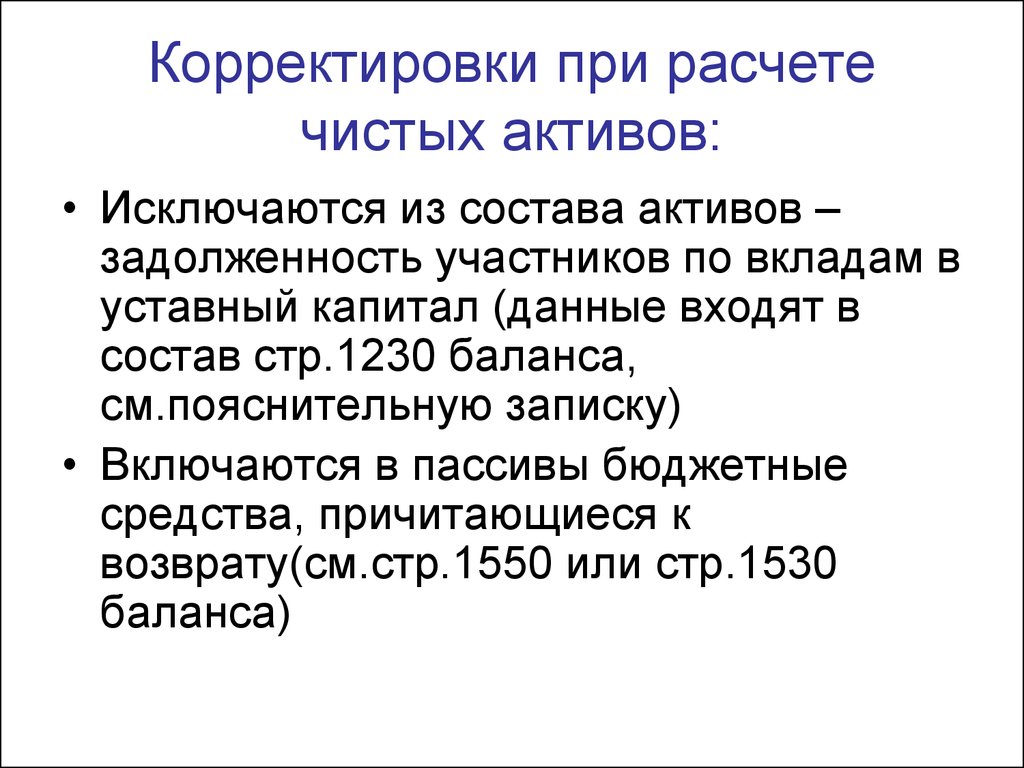

В состав активов, принимаемых к расчету, включаются: внеоборотные активы (I раздел бухгалтерского баланса) и оборотные активы (II разделе бухгалтерского баланса). Из полученной суммы необходимо исключить дебиторскую задолженность учредителей (участников, акционеров, собственников) по вкладам в уставный капитал, по оплате акций (п. 5 Порядка).

В состав обязательств, принимаемых к расчету, необходимо включить долгосрочные и краткосрочные обязательства, отраженные в разделах IV и V бухгалтерского баланса. Исключение — доходы будущих периодов, признанные в связи с получением государственной помощи или безвозмездным получением имущества (п. 6 Порядка) [1].

Среди функций чистых активов, следует выделить две особо значимые:

1) оценка состояния реального (фактического) имущества организации;

2) контроль размера реального имущества. В данном случае соотношение стоимости чистых активов и уставного капитала позволяет не допустить уменьшение фактического размера имущества организации ниже той черты, которая установлена законодательством в качестве минимально необходимой.

Величина чистых активов в отчетности интересует как внешних пользователей, так и внутренних (рисунок 1).

Рис. 1. Классификация пользователей информации о чистых активов

Внешние пользователи информации о чистых активах, представленной в финансовой отчетности, такие как инвесторы, кредиторы, поставщики, определяют целесообразность инвестирования, финансирования и сотрудничества. Динамика чистых активов может свидетельствовать о рентабельности предприятия и потенциальном сроке возврата инвестиций. Например, кредиторы оценивают платежеспособность и кредитоспособность организации в будущем. Поставщики на основе показателя чистых активов смотрят на устойчивость развития партнера.

Внутренние пользователи, такие, как учредители и собственники, руководители, топ-менеджеры на основании аналитической отчетности, имея информацию о чистых активах, могут оценивать финансовую устойчивость организации и разрабатывать стратегические и тактические решения по дальнейшему ее развитию.

В российских нормативно-правовых документах показателю «капитал» соответствует понятие «чистые активы». Капитал — это важнейший объектов учета. Именно он дает представление о масштабах компании, успешности ее развития, а в сопоставимости с другими показателями (например, с уставным капиталом, совокупным капиталом) — о ее финансовом положении.

Для оценки собственного капитала используются два основных метода:

1) метод ликвидационной стоимости;

2) метод чистых активов.

Метод ликвидационной стоимости основывается на нахождении разности между стоимостью имущества, которую собственник может получить при ликвидации компании или раздельной продаже его активов на рынке, и издержками на ликвидацию.

Наиболее часто применяется метод чистых активов, в связи с чем в данной работе он рассматривается более подробно. Метод чистых активов используется для оценки организации как целостной системы. Главный принцип данного метода: предприятие — не набор активов, а комплекс, функционирующий для достижения своих целей. Проводимый анализ дает возможность определить, сколько собственных средств потребуется компании для создания аналогичного действующего предприятия (принцип субституции). Согласно этому принципу инвестор не станет платить больше, чем потребуется вложений на создание аналогичного бизнеса. Недостатком данного метода выступает тот факт, что не учитывается деловая репутации компании и возможные перспективы развития, что не стоит исключать из оценки.

Проводимый анализ дает возможность определить, сколько собственных средств потребуется компании для создания аналогичного действующего предприятия (принцип субституции). Согласно этому принципу инвестор не станет платить больше, чем потребуется вложений на создание аналогичного бизнеса. Недостатком данного метода выступает тот факт, что не учитывается деловая репутации компании и возможные перспективы развития, что не стоит исключать из оценки.

На первом этапе метода чистых активов определяется рыночная стоимость всех активов предприятия, при помощи метода накопления активов. Затем на втором этапе необходимо определить рыночную стоимость чистых (очищенных от обязательств) активов по формуле (1):

ЧА = РСА — ОП(1)

где РСА — рыночная стоимость активов предприятия, ОП — обязательства предприятия на дату оценки стоимости бизнеса, ЧА — рыночная стоимость чистых активов.

Как правило, при проведении оценки обязательства предприятия оценщики учитывают их в оценке, по которой они представлены в финансовой отчетности, по данным четвертого раздела (долгосрочные пассивы) и пятого раздела (краткосрочные пассивы) бухгалтерского баланса компании. В этом случае возможно существенное расхождение между балансовой и реальной величиной обязательств, что окажет в свою очередь негативное влияние на точность итогового значения рыночной стоимости чистых активов предприятия. Потребуется проведение корректировки обязательств компании.

В этом случае возможно существенное расхождение между балансовой и реальной величиной обязательств, что окажет в свою очередь негативное влияние на точность итогового значения рыночной стоимости чистых активов предприятия. Потребуется проведение корректировки обязательств компании.

Корректировку обязательств рекомендуется проводить по направлениям:

- Долгосрочные обязательства предприятия следует дисконтировать с учетом фактора времени наступления срока их погашения. В качестве ставки дисконтирования следует использовать показатель рентабельности капитала. Такая корректировка позволит уточнить реальное значение рыночной стоимости собственного капитала, что, как уже отмечалось, очень важно для собственников бизнеса. От значения ставки дисконтирования зависит будущий итог производимых расчетов.

- Просроченные обязательства предприятия, невозможные к взысканию (с просроченным сроком погашения более трех лет с даты возникновения задолженности или последнего Акта сверки состояния расчетов с контрагентом) подлежат списанию по действующим правилам.

- Невозможные к взысканию, в том числе в судебном порядке, обязательства предприятия также подлежат списанию.

- Просроченные обязательства предприятия, возможные к взысканию, следует учитывать со штрафными санкциями (пени) за пользование заемными денежными средствами.

Информация, необходимая оценщику для проведения корректировки, может быть получена в виде надлежаще оформленной бухгалтерской справки, составленной по информации проведенных Актов сверок состояния расчетов со всеми кредиторами по состоянию на дату проведения оценки рыночной стоимости собственного капитала. Таким образом, корректировка обязательств позволит уточнить реальное значение рыночной стоимости собственного капитала, что очень важно для собственников бизнеса.

Для оценки эффективности функционирования компании необходимо проводить анализ с помощью различных показателей. К наиболее важным показателям, характеризующим результат оперативной деятельности компании, а также способность распоряжаться собственным капиталом и заемными средствами относятся — коэффициент оборачиваемости чистых активов и коэффициент рентабельности чистых активов.

Коэффициент оборачиваемости чистых активов отражает скорость преобразования активов в выручку и имеет зависимость от двух показателей — инвестиционной активности и операционной эффективности [5, с. 324]. Расчет коэффициента оборачиваемости чистых активов производится по формуле, представленной ниже (2):

R = (Tr / Na) x 100 %(2)

где R — коэффициент оборачиваемости чистых активов, %, Tr — выручка, Na — чистые активы (среднегодовое значение).

Коэффициент оборачиваемости чистых активов показывает, сколько денежных единиц выручки получено на каждую денежную единицу, вложенную в чистые активы. Информация о величине данного коэффициента является важной как для собственников и руководства компании, так и для инвесторов и кредиторов, поскольку она характеризует эффективность использования чистых активов.

Другим не менее важным показателем является рентабельность чистых активов, который рассчитывается по следующей формуле (3):

RONA = (Pr / NA) x 100 %(3)

где RONA — коэффициент рентабельности чистых активов, %; Pr — прибыль (убыток) до налогообложения, NA — чистые активы.

Используя данный коэффициент, можно определить рациональность управления структурой капитала, способность руководства компании к увеличению капитала посредством отдачи каждого рубля, вложенного инвесторами. Кроме этого, рентабельность чистых активов служит важным критерием при котировке акций на бирже, являясь основой формирования рыночного курса акций.

Проанализировав значимость чистых активов компании, в целом можно отметить, что данный показатель имеет актуальность в различных сферах экономических взаимоотношений. Именно поэтому детальное и всесторонне изучение данной экономической категории так важно.

Литература:

- Об утверждении Порядка определения стоимости чистых активов: приказ Минфина России от 28.08.2014 № 84н.

- Воронина Л. И. Теория бухгалтерского учета: учеб. пособие / Л. И. Воронина. — 4-е изд., перераб. и доп. — М.: Экономика, 2012. — 325 с.

- Шарп У., Александер Г., Бэйли Дж. Инвестиции: учебник, пер.

с англ. 15-е изд. — М.: ИНФРА-М, 2012. — 982 с.

с англ. 15-е изд. — М.: ИНФРА-М, 2012. — 982 с. - Ковалев В. В. Имущественное положение: учебник. — 3-е изд. — М.: Проспект, 2013. — 636 с.

- Теплова Т. В. Инвестиции. Учебник. — М.: Юрайт 2011. — 724 с.

Основные термины (генерируются автоматически): актив, собственный капитал, рыночная стоимость, RONA, коэффициент оборачиваемости, бухгалтерский баланс, показатель, финансовая отчетность, финансовое положение, ликвидационная стоимость.

Как отражать чистые активы в бухгалтерском учете некоммерческой организации

Знание надлежащих процедур и того, где (балансовый отчет некоммерческой организации) отражать ваши чистые активы, позволит вам оставаться организованным, предоставляя полную картину текущей ситуации с денежными потоками вашей организации, финансового состояния , и стабильность. Это также окажется полезным, когда придет время выполнять налоговые отчеты.

Кроме того, надлежащие чистые активы в бухгалтерском учете некоммерческих организаций могут повысить прозрачность для выполнения требований законодательства, укрепляя доверие будущих доноров и грантодателей.

Без лишних слов, приступим!

- Что такое чистые активы?

- Отчет о финансовом положении

- Два класса чистых активов

- Как рассчитать чистые активы

- Последние мысли

Нет времени читать эту статью сейчас? Загрузите его на потом.

Что такое чистые активы?

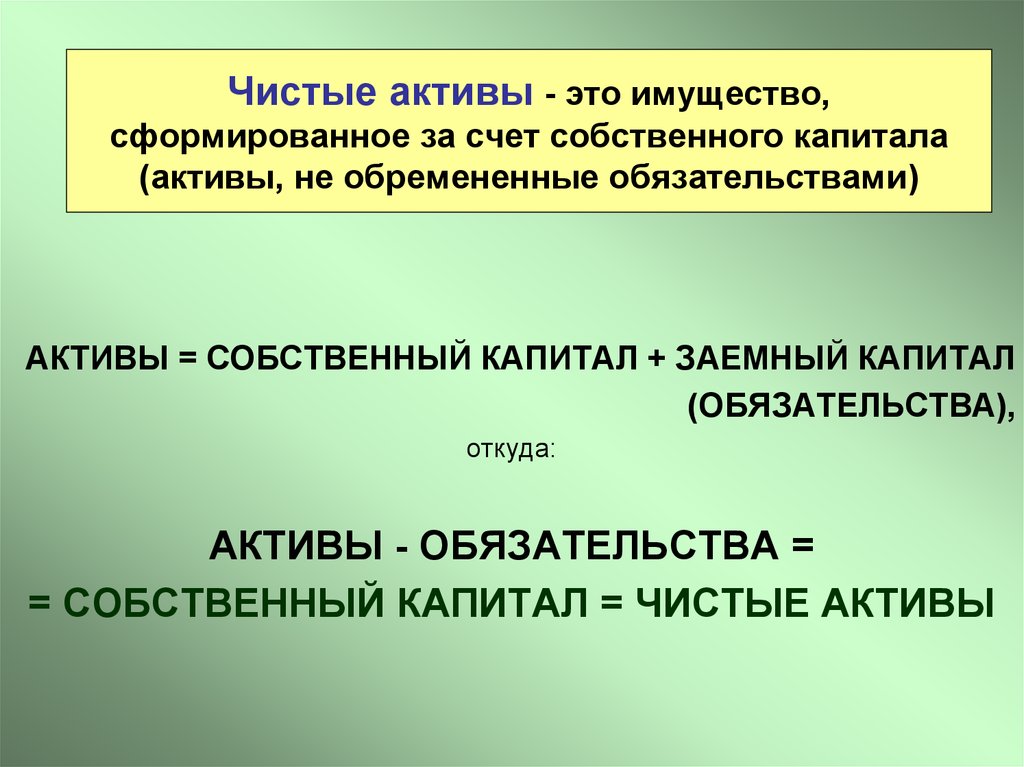

Чистые активы (также называемые «капиталом») в основном составляют все, что принадлежит организации, все ее вложения, деньги и другие ценности, оцененные вместе за вычетом всех обязательств (расходов). Это означает, что у вас остается после оплаты всех счетов. В виде уравнения:

активы — пассивы = чистые активы

Давайте облегчим понимание всего этого жаргона на примере.

Если ваша организация привлекла 10 000 долларов США в данном месяце, у вас есть 100 000 долларов США на ваших некоммерческих акционерных счетах, а вся ваша собственность и имущество оцениваются в 350 000 долларов США, это означает, что ваши валовые активы:

10 000 долларов США (доход от сбора средств)

+100 000 долларов США (остаток на банковском счете)

+350 000 долларов США (материальные активы)

460 000 долларов США валовые активы

Совет профессионала: Валовые активы означают то, что у вас есть, прежде чем вы примете во внимание какие-либо расходы.

Теперь предположим, что все ваши различные расходы (коммунальные платежи, расходы на канцелярские товары и заработную плату) составляют 30 000 долларов США за этот период времени. Нам нужно вычесть эти расходы из наших валовых активов.

460 000 долл. США (валовые активы)

— 30 000 долл. США (обязательства)

430 000 долл. США чистых активов

Таким образом, в указанный период времени у вашей организации есть 430 000 долл. США чистых активов, которые можно использовать для бюджета и выполнения вашей миссии.

Два класса чистых активовЩедрые доноры помогают финансировать некоммерческие миссии, которые делятся на две потенциальные категории. Поскольку взносы являются подарками, иногда они предназначены для определенной цели в рамках услуг вашей организации. Если донор предоставляет вам финансирование с «привязанными условиями», это называется ограниченным пожертвованием.

Сэди хорошенько обдумывает два класса чистых активов.

Например, если бы были предоставлены средства, которые можно использовать только для определенной программы, это сделало бы эти средства ограниченными. И наоборот, если донор оставляет решение о том, как лучше всего использовать средства, это считается неограниченным пожертвованием.

Чистые активы с ограничениями доноровПоскольку ограничения доноров ограничивают использование средств, важно вести подробный учет ограничений, налагаемых на этот вид финансирования . Независимо от того, является ли пожертвование деньгами, имуществом, ценными бумагами, товарами или чем-то еще, в этих ситуациях жертвователь предоставит примечания о раскрытии информации, в которых будет указано, как должно быть распределено пожертвование.

Относится ли это к конкретным временным рамкам использования, местоположению, методу или цели, остается на усмотрение донора, но для выполнения этих требований необходимо вести точную запись, обозначающую критерии использования.

Неограниченные пожертвования полезны для общих и повседневных операций вашей некоммерческой организации, поскольку они остаются в руках вашей организации, чтобы решить, где средства могут принести оптимальную пользу.

Актуальный и подробный учет поможет вам точно определить, где находятся эти области. Кроме того, вам нужно будет вести тщательный учет того, куда идет ваше финансирование, чтобы обеспечить прозрачность. Это также позволяет вашим донорам видеть, что вы используете средства эффективно и для своей миссии.

Совет профессионала: Даже если ваше правление решит направить некоторую часть этих неограниченных чистых активов на финансирование конкретного проекта, оно все равно считается неограниченным и должно классифицироваться соответствующим образом. Только в том случае, когда донор размещает это обозначение в финансировании, требуется, чтобы оно классифицировалось как ограниченное.

Отчет о финансовом положении

Чистые активы отражаются в документе, называемом некоммерческим отчетом о финансовом положении.

Это некоммерческая версия баланса . Поскольку некоммерческие организации не стремятся получить прибыль для владельцев/акционеров, это название помогает различать два типа организаций. Это означает, что нет собственного капитала.

Цель отчета о финансовом положении состоит в том, чтобы предоставить моментальный снимок ситуации с денежными потоками некоммерческой организации в определенный момент времени, который служит отчетом о финансовом состоянии вашей организации. Наличие значительных чистых активов обычно указывает на то, что ваша организация работает хорошо и имеет больше возможностей, чем если бы это число было низким или даже убыточным.

Отчет о финансовом положении служит подробным списком активов и пассивов и показывает, как эти цифры определяют ваши чистые активы в определенный момент времени. См. нашу статью по теме для получения более подробной информации, а также отличный пример баланса некоммерческой организации.

См. нашу статью по теме для получения более подробной информации, а также отличный пример баланса некоммерческой организации.

Расчет ваших ограниченных и неограниченных активов не должен быть сложным. На самом деле, вы можете выполнить этот процесс в несколько простых шагов:

Перечислите все активы вашей некоммерческой организации , будь то деньги от дохода, мелкие наличные деньги, сберегательные счета, инвестиции, товары или имущество

Подсчитайте общую сумму этих активов , чтобы получить «валовые активы»

Перечислите все свои обязательства , которые представляют собой отток денег, используемых для погашения расходов или долгов, а также любую амортизацию

Подсчитайте сумму ваших обязательств чтобы увидеть ваш общий долг

Вычтите общую сумму обязательств из общей суммы активов , чтобы определить ваши чистые активы

Запишите общую сумму ограничений доноров, затем вычтите это число из ваших чистых активов , чтобы получить неограниченную сумму; организовать каждый в свою собственную категорию

Тея уверена в своих расчетах!

Например, если ваши общие чистые активы составляют 50 000 долларов США, из которых 15 000 долларов США составляют ограниченные пожертвования, разница между двумя суммами, 35 000 долларов США, будет неограниченной.

50 000 долларов США (чистые активы)

-15 000 долларов США (ограниченные пожертвования)

35 000 долларов США (неограниченные пожертвования)

Это может быть ошеломляющей перспективой, особенно если ваша организация только начинает свою работу. Тем не менее, есть ресурсы, которые значительно упростят ваши бухгалтерские задачи .

Например, бухгалтерское программное обеспечение, такое как Springly, предлагает интегрированный процесс «все в одном», который позволяет пользователям легко создавать подробные бухгалтерские отчеты и экономить много времени в этом процессе.

Существуют также различные бухгалтерские программы, такие как Quickbooks, которые могут упростить процесс и предлагают шаблоны и автоматизированные процессы для снижения риска человеческой ошибки.

Многие организации оказываются в ситуации, когда они не знают, как организовать эти документы. Если вы окажетесь в этой лодке или не уверены, что вам нужно, есть множество сервисов, которые могут вам помочь. Многие даже предлагают эту поддержку по сниженной цене для большинства некоммерческих организаций, что может быть большим подспорьем, пока вы хорошо понимаете требования, определяете свою политику и получаете еще несколько лет опыта за плечами!

Понравилась статья? Загрузите его, чтобы сохранить или поделиться с другими!

Часто задаваемые вопросы💡Примеры чистых активов?

Чистые активы (также называемые «собственным капиталом») — это, по сути, все, что принадлежит вашей организации, все ее инвестиции, деньги и другие ценности, оцененные вместе со всеми обязательствами (расходами) за вычетом. В виде уравнения: активы — пассивы = чистые активы Узнайте больше.

В виде уравнения: активы — пассивы = чистые активы Узнайте больше.

🔑 Могут ли некоммерческие организации иметь активы?

Абсолютно! Будь то деньги от дохода, мелкие наличные деньги, сберегательные счета, инвестиции, товары или имущество, все они считаются активами для вашей некоммерческой организации. Узнайте больше.

📝 Какие существуют 3 типа ограничений на чистые активы?

Чистые активы делятся на два класса: с ограничениями доноров и без ограничений доноров. В пределах ограниченных чистых активов доноров некоторые будут ограничены навсегда, а другие будут ограничены временно. Короче говоря, три типа чистых активов: неограниченные, временно ограниченные и постоянно ограниченные. Узнайте больше.

Что такое чистые активы? | Square Business Glossary

Термин «чистые активы» относится к стоимости активов компании после вычета стоимости ее обязательств. Чистые активы также называют балансовой стоимостью или акционерным капиталом.

Чистые активы также называют балансовой стоимостью или акционерным капиталом.

Пример чистых активов

Основная формула для расчета стоимости чистых активов компании (СЧА):

Общие активы — Общие обязательства = Стоимость чистых активов (СЧА)

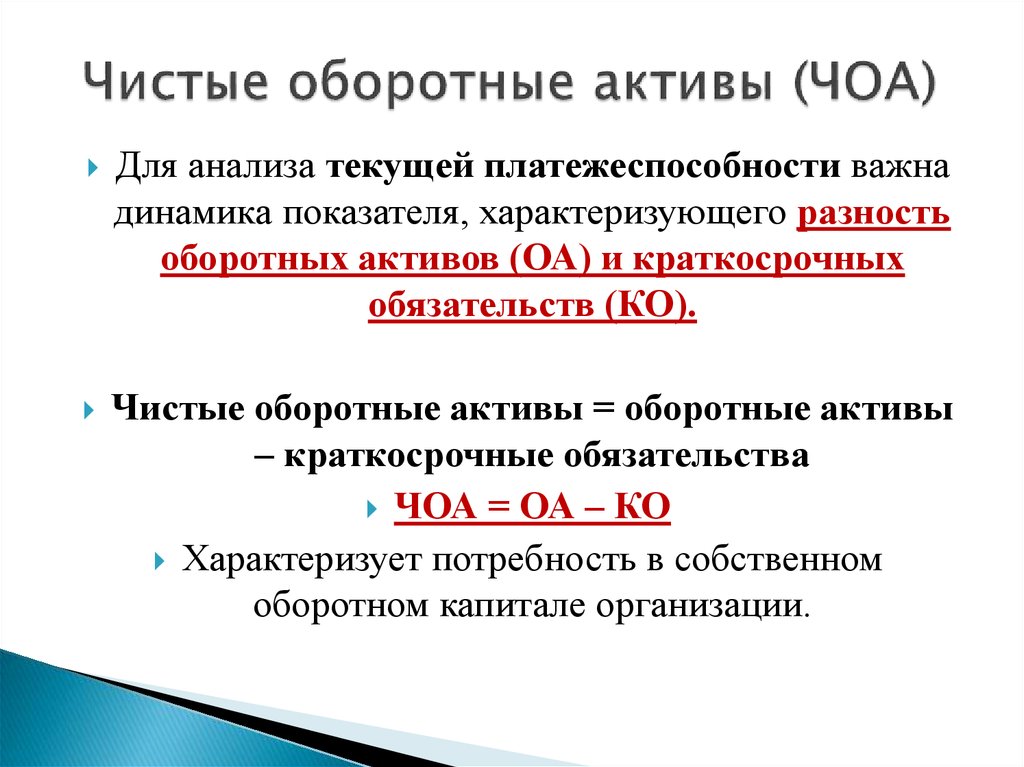

В некоторых случаях может быть полезно настроить это. Например, инвесторов могут интересовать чистые оборотные активы компании или чистые основные средства. Обычно это возможно сделать, поскольку компании обычно указывают свои активы и пассивы в своих балансовых отчетах.

Понимание активов и пассивов

В бухгалтерском учете активом является то, что имеет денежную оценку. Иногда эта денежная стоимость является неотъемлемой частью актива. Например, стоимость денежного вклада — это именно то, что указано на банковском счете. В других случаях может потребоваться определение справедливой стоимости актива.

Справедливая оценка активов — одна из самых важных задач бухгалтера. Как завышение, так и занижение стоимости активов может создать ложное представление о финансовом положении компании.

Обязательства — это обязательства, которые должны быть выполнены за счет финансовых ресурсов компании. Большинство пассивов по сути являются долгами, даже если они явно не описаны таким образом. Это означает, что они имеют внутреннюю стоимость, хотя она может колебаться, если они имеют переменную процентную ставку.

Стоимость чистых активов (СЧА) и резерв по сомнительным долгам

Если компания использует метод начисления и предлагает кредит, ей может потребоваться создать резерв по сомнительным долгам. Для этого компания может указать строку расходов по безнадежным долгам в своем отчете о прибылях и убытках и соответствующую строку в разделе активов своего баланса.

Как правило, строки расходов по безнадежным долгам включаются в раздел коммерческих, общих и административных расходов отчета о прибылях и убытках и непосредственно под разделом дебиторской задолженности в балансе. Резерв по сомнительным долгам технически известен как контрасактив, поскольку он снижает стоимость актива.

Если долг необходимо списать, сумма списания вычитается из строки дебиторской задолженности в отчете о прибылях и убытках. Такая же сумма вычитается из строки резерва по сомнительным долгам в разделе активов баланса и переносится в раздел пассивов баланса.

Технически резерв по сомнительным долгам не влияет на стоимость чистых активов компании (СЧА). Это связано с тем, что резерв считается активом до тех пор, пока (и пока) не потребуется списание долга. Однако с практической точки зрения инвесторы могут учитывать это при расчете реальной стоимости чистых активов компании (NAV).

Стоимость чистых активов (СЧА) и активы с переменной стоимостью

Есть две причины, по которым актив может иметь переменную стоимость. Во-первых, просто потому, что природа актива такова, что его стоимость колеблется во времени. Например, каждая акция компании может иметь одинаковую стоимость. Однако стоимость этих акций может варьироваться в зависимости от того, как деятельность компании воспринимается фондовым рынком.

Об авторе