Величина чистых активов: Порядок расчета чистых активов по балансу — формула 2022

Обзор чистых активов некоммерческой организации

В отчете о финансовом положении некоммерческой организации содержится обзор стоимости организации и общее представление о ее состоянии с высоты птичьего полета. Чистые активы, представленные в отчете о финансовом положении некоммерческой организации, раскрывают общую выручку, активы и обязательства.

Аналогичным образом, как коммерческие предприятия, так и некоммерческие организации составляют финансовую отчетность с указанием активов и пассивов. В то время как коммерческие предприятия показывают собственный капитал, состоящий из нераспределенной прибыли и акций. У некоммерческих организаций нет владельцев. В результате некоммерческие организации не пользуются собственным капиталом. В обоих случаях чистые активы равны разнице между общими активами и общими обязательствами. Однако некоммерческие организации составляют отчет о финансовом положении, в котором представлены только доходы, активы и обязательства.

Точно так же расчет нераспределенной прибыли и чистых активов практически одинаков. Однако это совокупная разница между доходами и расходами.

Однако это совокупная разница между доходами и расходами.

Выручка классифицируется как:

- чистые активы без ограничений по донорам

- чистые активы с ограничениями по донорам

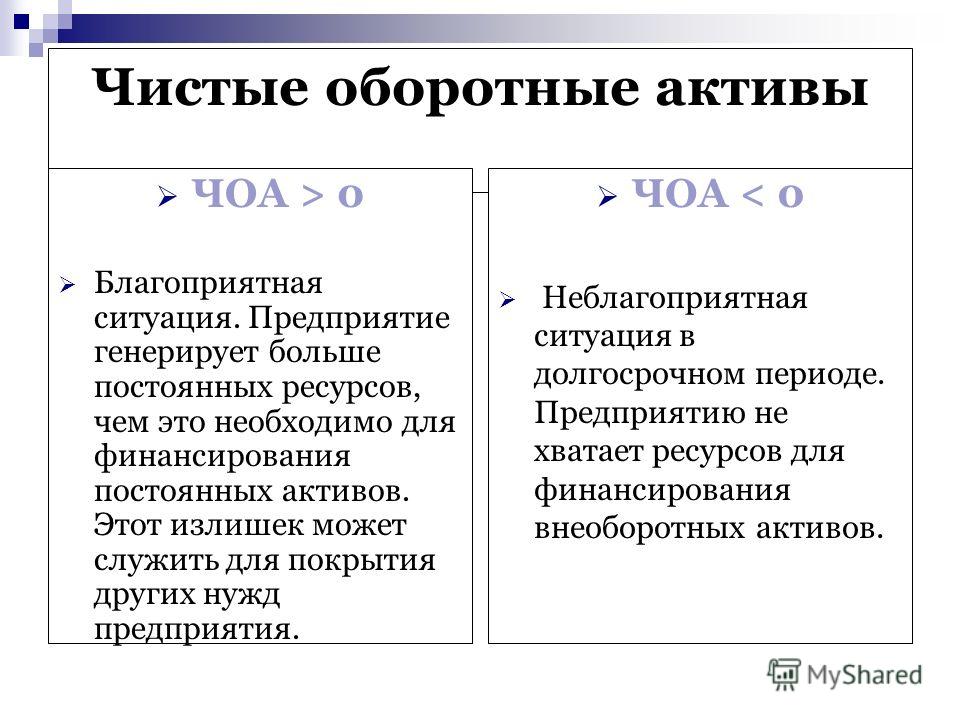

Самое главное, чистые активы представляют чистую стоимость организации. Он включает в себя основные средства, ликвидные (денежные средства), долгосрочные, материальные и нематериальные активы.

Бесплатная загрузка электронной книги: Как создавать соответствующие отчеты для некоммерческих организаций

Объяснение чистых активов некоммерческих организаций

Для финансовой отчетности некоммерческих организаций требуется только два класса. Два новых класса заменяют старые классы: неограниченные фонды, временно ограниченные фонды и постоянно ограниченные фонды

Чистые активы с ограничениями доноров объединяют временно ограниченные и постоянно ограниченные классы. Чистые активы без ограничений доноров заменяет класс неограниченных средств.

Жертвователи определяют класс чистых активов во время их пожертвования. Пожертвования без ограничений доноров позволяют некоммерческому использованию для любых целей, необходимых для выполнения своей миссии. Пожертвования с ограничениями доноров требуют использования по назначению.

- Если жертвователь не указывает ограничения на свой взнос, пожертвование учитывается как актив и доход. Этот вид доходов приведет к увеличению общих чистых активов без ограничений доноров.

- Когда донор налагает ограничения на свое пожертвование, доход регистрируется как доход от ограниченного взноса донора. Это приводит к увеличению чистых активов с ограничениями доноров.

Курс бухгалтерского учета для некоммерческих организаций : Приобретите необходимые навыки, чтобы усилить ответственность и избежать дорогостоящих ошибок. Пройдите углубленное обучение по бухгалтерскому учету фондов, бюджетам, финансам и многому другому.

Новые классы упрощают отчетность

Кроме того, новые классы упрощают учет активов в отчете о финансовом положении. Теперь основное внимание уделяется наличию или отсутствию ограничений, наложенных донорами, а не типам ограничений.

Теперь основное внимание уделяется наличию или отсутствию ограничений, наложенных донорами, а не типам ограничений.

Прежде всего, новая трактовка активов в бухгалтерском учете улучшила отчетность следующим образом:

- Снижает сложность группировки чистых активов

- Уточняет информацию о ликвидности и наличии ресурсов

- Демонстрирует прозрачность отчетности о финансовых результатах

- Показывает согласованность в отчетных расходах

- Использует отчет о движении денежных средств

Для некоммерческих организаций отчет о деятельности заменяет отчет о прибылях и убытках, созданный коммерческими предприятиями. Однако он представляет доходы и расходы в соответствии с двумя классами чистых активов.

Что такое отчет о финансовом положении?

Отчет о финансовом положении — это финансовый отчет, в котором перечислены активы, обязательства организации и разница между ними. Структура отчета о финансовом положении аналогична основному уравнению бухгалтерского учета. Отчет о финансовом положении должен отражать принципы и руководящие принципы бухгалтерского учета некоммерческой организации.

Отчет о финансовом положении должен отражать принципы и руководящие принципы бухгалтерского учета некоммерческой организации.

В зависимости от того, используете ли вы кассовый метод или метод начисления для некоммерческих организаций, отчет разбивает его на три категории:

- Активы

- Обязательства

- Чистые активы

Активы Раздел

В этом разделе активы классифицируются по текущим, основным и прочим активам.

Текущие активы включают денежные средства, инвестиции, дебиторскую задолженность и расходы будущих периодов.

Основные средства включают здания, транспортные средства, мебель и крупное оборудование, а также их накопленную амортизацию, которая помогает определить чистую стоимость ваших основных средств.

И прочие активы, включающие долгосрочную дебиторскую задолженность.

Раздел обязательств

В этом разделе обязательства классифицируются по текущим и долгосрочным обязательствам.

Краткосрочные обязательства включают вашу кредиторскую задолженность, начисленные расходы, обязательства по налогу на заработную плату и краткосрочные кредиты.

Долгосрочные обязательства включают долгосрочную кредиторскую задолженность, такую как ипотечные кредиты или займы.

По сути, активы — это то, чем владеет ваша организация, а пассивы — это то, что она должна.

Раздел чистых активов

Разница между общей суммой активов и общей суммой обязательств равна чистым активам. Это чистая стоимость вашей организации.

Эта сумма рассчитывает совокупную разницу между доходами и расходами в течение жизни вашей организации. Но природа некоммерческого дохода требует, чтобы доход классифицировался либо как неограниченный, либо с ограничениями или обозначениями доноров.

Итак, в этом разделе вашего отчета о финансовом положении указаны неограниченные средства, которые можно использовать на общее благо организации. Сюда входят выделенные средства, используемые в соответствии с ограничениями, наложенными на доход донором.

Запланируйте онлайн-демонстрацию FastFund : Узнайте больше о нашем уникальном программном подходе к бухгалтерскому учету, расчету заработной платы и сбору средств для некоммерческих организаций.

Признание чистых активов с ограничениями доноров в финансовой отчетности помогает лицам, принимающим решения, быть в курсе обязательств в будущем. Изменения в чистых активах без ограничений доноров показывают, работала ли организация с прибылью или убытком. Впоследствии это дает представление о денежном потоке некоммерческой организации с высоты птичьего полета.

Отношение долга к собственному капиталу измеряет ликвидность и показывает, сколько долга используется по сравнению с доходом. Чтобы уточнить, новое представление финансовых отчетов о чистых активах предоставляет улучшенную информацию для доноров, грантополучателей и других источников финансирования. Прежде всего, это также снижает сложность и стоимость финансовой отчетности.

Итак, при чтении отчета о финансовом положении здоровая некоммерческая организация будет иметь активы, которые превышают их обязательства, и их чистые активы будут иметь большой излишек, который будет использоваться для достижения своих целей в будущем. Как некоммерческая организация, ваша миссия является вашей главной целью, однако излишек чистых активов является ключом к росту и устойчивости организации.

Как некоммерческая организация, ваша миссия является вашей главной целью, однако излишек чистых активов является ключом к росту и устойчивости организации.

Настоящая бухгалтерия фонда для некоммерческих организаций отслеживает активы и соблюдает ограничения, наложенные донорами. Однако от них больше не требуется проводить различие между временно и постоянно ограниченными средствами. Что наиболее важно, руководители некоммерческих организаций должны со временем сообщать и понимать эти расчеты, чтобы лучше понимать свои финансовые тенденции.

Подробнее

Была ли эта статья полезной для вас? Мы приветствуем ваши мысли и комментарии.

3.3 Увеличение чистых активов компании – Финансовый учет

Цели обучения

В конце этого раздела учащиеся должны выполнить следующие задачи:

- Дать определение «нераспределенной прибыли» и объяснить ее состав.

- Дайте определение «основному капиталу» и объясните значение его отчетного сальдо счета.

- Поймите отсутствие финансового воздействия, которое обмен долей собственности между инвесторами оказывает на компанию.

Вопрос: Второй финансовый отчет известен как отчет о нераспределенной прибыли 1 . Термин нераспределенная прибыль еще не введен . Какую информацию баланс нераспределенной прибыли сообщает внешнему лицу, принимающему решения? Например, , 31 января , 2009 , Компания Barnes & Noble сообщила о нераспределенной прибыли в размере почти 721 млн. Что эта цифра говорит лицам, принимающим решения, об этой сети книжных магазинов?

Ответ: Нераспределенная прибыль является одним из наиболее неправильно понимаемых счетов во всей финансовой отчетности. Проще говоря, этот баланс представляет собой просто общую сумму чистой прибыли, о которой сообщила компания с момента ее первого начала деятельности, за вычетом всех дивидендов, выплаченных акционерам за тот же период. Таким образом, эта цифра дает меру прибыли, оставшейся в бизнесе на протяжении всей его истории для обеспечения роста.

Таким образом, эта цифра дает меру прибыли, оставшейся в бизнесе на протяжении всей его истории для обеспечения роста.

Рисунок 3.2

Когда компания получает доход, он становится больше, потому что увеличились чистые активы. Даже если часть прибыли впоследствии распределяется между акционерами в качестве дивидендов, компания выросла в размерах в результате собственной деятельности. Показатель нераспределенной прибыли информирует лиц, принимающих решения, о размере этого внутреннего расширения. Отчетный баланс отвечает на вопрос: какая часть чистых активов компании была получена от операций в течение ее жизни?

Если компания сообщает о чистой прибыли в размере 10 000 долларов в год, а затем выплачивает дивиденды в размере 2 000 долларов своим владельцам, ее размер увеличивается со скоростью 8 000 долларов в год. Например, через четыре года 32 000 долларов США (8 000 долларов США × четыре года) ее чистых активов были получены за счет собственной операционной деятельности. Эта информация передается через баланс нераспределенной прибыли.

Эта информация передается через баланс нераспределенной прибыли.

По состоянию на 31 января 2009 г. компания Barnes & Noble сообщила об общих активах в размере 3,0 млрд долларов США и обязательствах в размере 2,1 млрд долларов США. Таким образом, компания имела чистые активы в размере 9 долларов США.00 миллионов. Он считал, что активов намного больше, чем пассивов. Эти дополнительные активы появились не по волшебству. Они должны были прийти из какого-то источника. Одним из основных способов увеличения чистых активов компании является прибыльная деятельность. Баланс нераспределенной прибыли, показанный Barnes & Noble на данный момент, позволяет лицам, принимающим решения, знать, что примерно 721 миллион долларов ее чистых активов были получены за счет чистой прибыли, полученной с момента основания компании, после вычета всех выплат дивидендов акционерам.

Вопрос: На рисунке 3.1 «Отчет о прибылях и убытках» Davidson Groceries рассчитала свою чистую прибыль за 2XX4 год в размере 230 000 долларов США . Предположим, что эта компания начала свою деятельность 1 января , 2XX1 , и сообщила о следующих балансах за годы :

Предположим, что эта компания начала свою деятельность 1 января , 2XX1 , и сообщила о следующих балансах за годы :

Рисунок 3.3

Как сообщается эта информация?

Какова структура отчета о нераспределенной прибыли, представленного в финансовой отчетности компании?

Ответ. За три предыдущих года чистые активы Davidson Groceries увеличились в общей сложности на 320 000 долларов США в результате операционной деятельности. Как видно здесь, компания получила общую прибыль за этот период в размере 530 000 долларов США, при этом выплатив акционерам дивиденды в размере 210 000 долларов США, что на 320 000 долларов США больше. Чистые активы выросли еще больше в текущем году (2XX4), так как компания Davidson Groceries получила дополнительную прибыль (см. также Рисунок 3.1 «Отчет о прибылях и убытках») в размере 230 000 долларов США, но распределила 100 000 долларов США в виде дивидендов.

На рис. 3.4 «Отчет о нераспределенной прибыли» показан формат, в котором эта информация передается лицам, принимающим решения, которые оценивают продукты Davidson Groceries.

3.4 «Отчет о нераспределенной прибыли» показан формат, в котором эта информация передается лицам, принимающим решения, которые оценивают продукты Davidson Groceries.

Рисунок 3.4 Отчет о нераспределенной прибыли

Вопрос: В информации, представленной о Barnes & Noble , , компания сообщила, что владеет чистыми активами в размере 900 миллионов долларов, но только около 721 миллиона долларов из этой суммы было получено в результате операций, как показано в балансе нераспределенной прибыли 9.0148 . Очевидно , что , дополнительные источники , должно быть , помогли компании достичь роста размера . Увеличение чистых активов компании не является результатом волшебства или чудес . Помимо операций , , как еще компания получает свои чистые активы?

Ответ: Помимо операций (что отражено в балансе нераспределенной прибыли), компания накапливает чистые активы, получая взносы от своих владельцев в обмен на основной капитал 2 .

Величина чистых активов компании представляет собой превышение ее активов над ее обязательствами. Два отчетных баланса указывают на основной источник этих чистых активов:

- Акционерный капитал (или внесенный капитал) . Сумма, вложенная в бизнес отдельными лицами и группами, чтобы стать собственниками. Например, по состоянию на 31 декабря 2008 г. компания Motorola Inc. сообщила, что с момента ее основания она получила от своих акционеров в общей сложности около 7,8 млрд долл. США.

- Нераспределенная прибыль. Вся чистая прибыль, полученная организацией за время ее существования, за вычетом сумм, распределяемых в качестве дивидендов собственникам.

Компании, стремящиеся к росту, должны иметь возможность получать ресурсы от владельцев, операций или того и другого.

Вопрос: Корпорация выпускает (продает) акции инвесторам. Источник полученного притока активов в бизнес отражается на его балансе путем составления баланса уставного капитала (или внесенного капитала). Таким образом, за время своего существования Motorola получила активы в размере 7,8 млрд долларов от акционеров в обмен на акционерный капитал 9.0148 . Получает ли компания деньги таким образом, когда акции продаются каждый день на Нью-Йоркской фондовой бирже, NASDAQ (Автоматизированная служба котировок Национальной ассоциации дилеров по ценным бумагам) или других фондовых биржах?

Ответ: Нет, покупки и продажи на фондовых рынках обычно происходят между инвесторами, а не с компанией. Только первоначальный выпуск акций акционеру создает приток активов, о котором сообщается в уставном капитале компании или в счете внесенного капитала.

Только первоначальный выпуск акций акционеру создает приток активов, о котором сообщается в уставном капитале компании или в счете внесенного капитала.

Для иллюстрации предположим, что Инвестор А покупает акции капитала непосредственно у Бизнеса Б за 179 000 долларов наличными. Эта транзакция увеличивает чистые активы бизнеса B на эту сумму. Источник увеличения сообщается лицам, принимающим решения, путем добавления 179 000 долларов к балансу основного капитала, о котором сообщает компания. Впоследствии эти акции могут быть обменены между инвесторами множество раз без каких-либо дополнительных финансовых последствий для бизнеса B. Например, предположим, что инвестор A позже продает акции инвестору Z за 200 000 долларов США, используя фондовый рынок, такой как Нью-Йоркская фондовая биржа. Инвестор А зарабатывает прибыль в размере 21 000 долларов США (полученные 200 000 долларов США минус 179 долларов США).000 долларов), а Инвестор Z заменил Инвестора А в качестве владельца Бизнеса Б.

Key Takeaway

Источник чистых активов компании (активы за вычетом обязательств) представляет интерес для внешних лиц, принимающих решения. Отчетный показатель нераспределенной прибыли указывает на сумму этих чистых активов, полученных в результате деятельности компании. Этот рост в размерах был внутренне сгенерирован. Нераспределенная прибыль представляет собой всю чистую прибыль, полученную с момента начала деятельности, за вычетом всех выплат дивидендов. Чистые активы также могут быть получены из вкладов в компанию, сделанных сторонами, желающими стать собственниками. Баланс основного капитала (или внесенного капитала) измеряет этот источник чистых активов. Чтобы повлиять на компанию, активы должны поступать непосредственно от владельцев. Следовательно, обмены между инвесторами на фондовой бирже не влияют на чистые активы компании или ее финансовую отчетность.

Об авторе