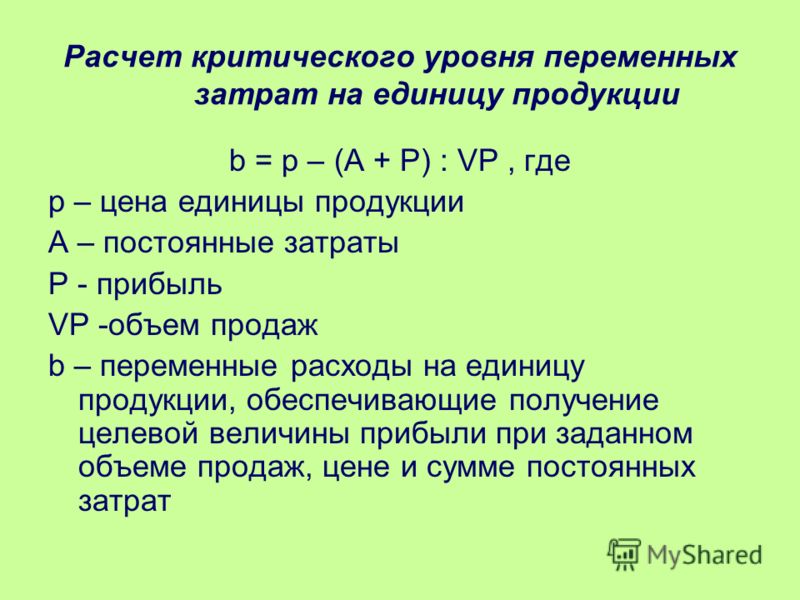

Величина постоянных затрат на единицу продукции: 6.2.1. Определения \ КонсультантПлюс

6.2.1. Определения \ КонсультантПлюс

6.2.1. Определения

Директ-костинг — это подсистема управленческого (производственного) учета, основанная на классификации затрат на переменные-постоянные в зависимости от изменения объемов производства и учете себестоимости для целей управления только по переменным затратам.

Переменные (условно-переменные) затраты — в промышленности затраты на производство и реализацию продукции, изменяющиеся пропорционально количеству выпущенной продукции (затраты технологические на сырье, материалы, топливо, энергию, сдельная оплата труда и соответствующая ей доля единого социального налога (ЕСН), часть транспортных и косвенных расходов).

Постоянные (условно-постоянные) затраты — в промышленности затраты на производство и реализацию продукции, не имеющие пропорциональной связи с количеством выпущенной продукции и сохраняющие относительно постоянную величину в планируемый период (повременная оплата труда и соответствующая ей доля ЕСН, часть расходов по обслуживанию и управлению производством, налоги и отчисления во внебюджетные фонды и другие).

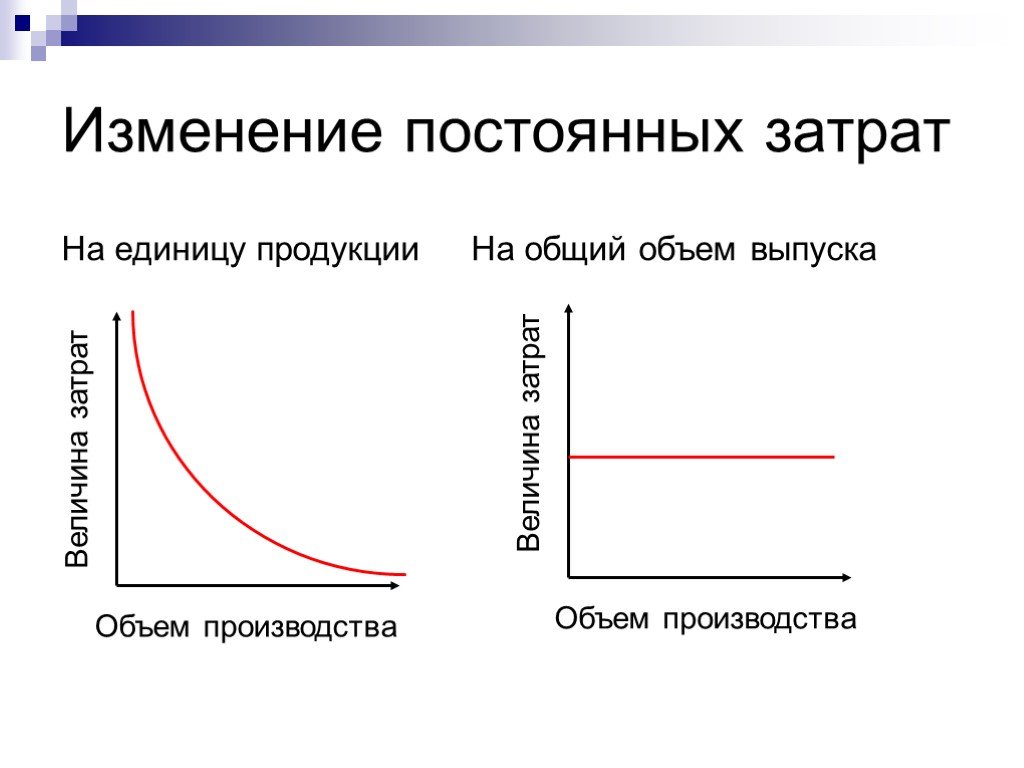

Сумма постоянных расходов за определенное время не изменяется пропорционально изменению объема производства. Если объем производства увеличивается, то сумма постоянных расходов на единицу продукции уменьшается, и наоборот. Но постоянные расходы не являются абсолютно неизменными. Например, затраты на охрану относятся к категории постоянных, но сумма этих расходов может увеличиться, если администрация учреждения сочтет необходимым повысить зарплату работникам охраны. Она может и уменьшиться, если администрация закупит такие технические средства, которые дадут возможность уменьшить персонал охраны, и экономия заработной платы этого персонала перекроет расходы на приобретение этих новых технических средств.

Некоторые виды затрат могут включать элементы постоянных и переменных затрат. Примером таких расходов могут быть телефонные расходы, которые включают постоянную слагаемую в виде оплаты за междугородние и международные телефонные переговоры, которые изменяются в зависимости от продолжительности междугородних и международных телефонных переговоров, их срочности и т. д.

д.

Одни и те же виды затрат могут быть отнесены к постоянным и переменным в зависимости от конкретных условий. Например, общая сумма затрат на ремонт может оставаться постоянной при росте объемов производства, она может и увеличиваться, если рост производства потребует установки дополнительного оборудования. Эта сумма может оставаться неизменной при сокращении объемов производства, если не предполагается сокращение парка оборудования.

Директ-костинг на практике используется как самостоятельная система.

Существуют две модификации системы директ-костинга в промышленности:

— простой директ-костинг;

— развитой директ-костинг.

При простом директ-костинге к переменным затратам относят прямые материальные затраты. Все остальные затраты считаются постоянными и относятся суммарно на комплексные счета, а затем по итогам периода исключаются из совокупного дохода (так называемого маржинального дохода).

При развитом директ-костинге к условно-переменным затратам, помимо прямых материальных, относятся также в некоторых случаях переменные косвенные расходы и часть постоянных затрат, зависящих от коэффициента использования производственных мощностей.

Переменная себестоимость — себестоимость произведенной (реализованной) продукции, включающая только переменные затраты.

Маржинальный доход — доход от реализации произведенной продукции, исчисленный как разница между стоимостью реализованной продукции (выручкой от реализации) и переменной себестоимостью.

Управленческий (производственный) учет — управление экономической деятельностью предприятия на основе информационной системы, отражающей все затраты использованных ресурсов.

На первом этапе внедрения системы директ-костинга на предприятиях используется простой директ-костинг.

НОУ ИНТУИТ | Лекция | Себестоимость продукции и прибыль предприятия

< Лекция 19 || Лекция 15: 123456

Ключевые слова: расходы, ПО, бухгалтерскому учету, ПБУ, прибыль, работ, вес, затраты, значение, стоимость, отчисления на социальные нужды, основные средства, активы, Типовая, очередь, Амортизация, заработная плата, контроль, периодичность, оплата, плата, определение, анализ, коэффициенты, амортизационные отчисления, эффективное управление, разделы, смета, кассовый метод, НДС, операции, производительность, кредит, мощность, график, прямой, алгоритм, деятельность, выручка, операционный, программа, прибыль от продаж, чистая прибыль, внереализационные доходы, Произведение, улучшение, относительный размер, отношение

15.

1. Сущность и значение себестоимости продукции как экономической категории и ее виды

1. Сущность и значение себестоимости продукции как экономической категории и ее видыОрганизация любого вида деятельности на предприятии связана с определенными расходами текущего и капитального характера. Текущие расходы связаны с решением тактических задач хозяйственной деятельности предприятия — приобретением сырья и материалов, содержанием персонала, обслуживанием материально-технической базы и др.

Капитальные расходы направлены на достижение стратегических целей предприятия и связаны с новым строительством, реконструкцией зданий и сооружений, техническим перевооружением производства и приобретением различных нематериальных активов и другими направлениями деятельности предприятия.

Основными документами, регламентирующими состав и классификацию текущих расходов организации, являются положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) и гл.

В соответствии с ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организаций подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и реализацией продукции (работ, услуг). Как правило, эти расходы занимают наибольший удельный вес в составе расходов организаций.

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, услуг.

intuit.ru/2010/edi»>Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

intuit.ru/2010/edi»>Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

intuit.ru/2010/edi»>определение оптимальных размеров предприятия;

intuit.ru/2010/edi»>определение оптимальных размеров предприятия;- экономическое обоснование и принятие любых управленческих решений и др.

Различают следующие виды себестоимости: цеховую, производственную и полную.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость, помимо затрат цехов, включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и коммерческих расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукций по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

В рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

intuit.ru/2010/edi»>в улучшении финансового состояния предприятия и снижении степени риска банкротства;

intuit.ru/2010/edi»>в улучшении финансового состояния предприятия и снижении степени риска банкротства;- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

Дальше >>

< Лекция 19 || Лекция 15: 123456

Определение, формула, примеры в Excel, графики и типы

Постоянные затраты — это необходимые затраты, которые остаются неизменными даже при изменении (росте/падении) продаж или производственной деятельности компании.

Например, отчет о прибылях и убытках компании Smith & Co показывает, что компания считает счета за коммунальные услуги, налоги на имущество, заработную плату и страховые взносы постоянными затратами. Общая сумма составляет 1400 миллионов долларов.

Общая сумма составляет 1400 миллионов долларов.

Остается неизменным в течение года или финансового периода (ежемесячно, ежеквартально, раз в полгода или ежегодно). Он может быть спрогнозирован или задан заранее на конкретный период. Поскольку стоимость остается постоянной в течение указанного периода, отчетность и аудит становятся легкой прогулкой. Предположим, что бизнес останавливается по какой-либо причине, косвенные затраты все равно подлежат оплате.

Основные моменты

- Постоянные затраты — это обязательства компании, которые она должна оплатить независимо от понесенных прибылей или убытков.

- Рассчитывается путем вычитания общей стоимости производства из произведения количества произведенных единиц и переменных затрат на единицу.

- Факторами, влияющими на это, являются страхование, заработная плата, арендная плата, техническое обслуживание и т. д.

- Это может повлиять на прибыльность в различных точках отчета о прибылях и убытках и может быть прямым или косвенным.

- Это также полезно для инвесторов, поскольку помогает им оценить рискованность инвестиций в компанию.

Примеры

Существует несколько факторов, влияющих на накладные расходы. Эти расходы неизбежны, если вы ведете бизнес, и их необходимо оплачивать, несмотря на прибыль и убытки. Вот некоторые из этих расходов:

- Арендная плата или платежи по ипотеке — Независимо от того, был ли у вас медленный или напряженный месяц, размер арендной платы останется прежним.

- Страховые взносы- Страхование помогает предприятиям получить страховую защиту в случае непредвиденных обстоятельств, таких как пожар, наводнение или кража. Этот платеж остается неизменным для каждого финансового года.

- Счета за коммунальные услуги- Счета за коммунальные услуги являются очень распространенным примером. Вы платите одинаковую ежемесячную плату за воду и электричество независимо от того, используете ли вы больше или меньше, чем в предыдущем месяце.

- Аренда или покупка оборудования — Организация должна заплатить эту сумму при покупке актива.

- Затраты на оплату труда- Эти затраты включают как переменные, так и накладные расходы. Как правило, оплата труда штатных сотрудников представляет собой фиксированную стоимость.

- Лицензии- Многим предприятиям требуются лицензии или разрешения для законной деятельности, и они должны продлевать такие лицензии. Например, предприятия, которые продают алкоголь, должны ежегодно подавать заявку и продлевать свои лицензии на продажу спиртных напитков.

- Техническое обслуживание — Затраты, связанные с техническим обслуживанием, включают чистящие средства, ремонт оборудования и ежегодный тюнинг автомобилей. В большинстве случаев эти расходы постоянны и происходят по заранее определенному графику.

- Ссуды- Многие компании берут ссуды для запуска своих фирм, которые они должны ежемесячно выплачивать.

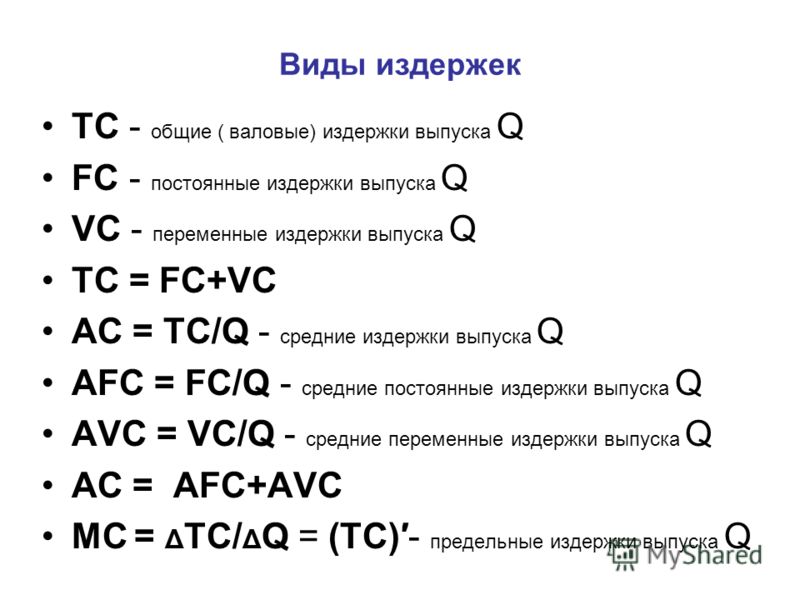

Формула фиксированных затрат

Мы рассчитываем постоянные затраты путем вычитания произведения количества произведенных единиц и переменных затрат на единицу из общей стоимости производства. Проще говоря, он получается путем вычитания переменных затрат из общих затрат.

Фиксированные затраты = Общие затраты на производство – (Количество произведенных единиц * Переменные затраты на единицу)

- Общая себестоимость: Общая себестоимость (TCP) представляет собой сумму всех затрат, понесенных при производстве товара или услуги.

- Количество произведенных единиц: Это общее количество единиц, произведенных организацией за определенный отчетный период.

- Переменные затраты на единицу продукции: Переменные затраты на единицу продукции — это сумма денег, которую компания тратит на производство одной единицы продукта или услуги. Сюда входят стоимость материалов, труда и другие расходы, которые варьируются в зависимости от объема производства.

Как рассчитать фиксированную стоимость? Примеры Excel

Вы можете загрузить эти примеры фиксированных затрат здесь – Примеры фиксированных затрат

Пример № 1

Предположим, что компания Gifts & Co. производит 100 000 единиц товаров в год, а общая стоимость производства составляет 2 000 000 долларов США. Кроме того, переменные затраты на единицу продукции составляют 10 долларов, а компания производит 100 000 единиц. Рассчитать фиксированную стоимость.

Дано,

Решение:

В этом сценарии постоянные затраты компании составят 1 000 000 долларов. Это означает, что компания должна покрыть эти расходы независимо от общей эффективности компании.

Пример #2

Теперь давайте возьмем пример XYZ limited. Они предоставили следующие данные:

- Количество произведенных единиц = 20000

- Общая стоимость производства на единицу продукции = 25 долларов США

- Переменная стоимость производства = 12 долларов за единицу

Рассчитайте постоянные затраты компании.

Дано,

В этом сценарии постоянные затраты компании составляют 260 000 долларов. Это некоторые затраты, которые компания обязана оплатить, несмотря на рост или падение прибыли.

Пример №3

ABC Limited — компания по производству пакетов, которая произвела 5000 пакетов в январе 2022 года. По словам начальника производства, общая стоимость производства составляет 250000 долларов США. Компания также подсчитала, что переменные затраты на единицу продукции составляют 40 долларов США за единицу. Рассчитайте постоянные затраты компании.

Дано,

Решение:

Фиксированные затраты компании составляют 50000 долларов. Эти расходы, вероятно, связаны с заработной платой сотрудников, материалами, необходимыми для производства сумок, страховыми взносами и т. д. В 2021 финансовом году они произвели 100 000 единиц обуви. Компания предоставила следующую информацию:

- Стоимость сырья = 20 9 долларов США.

0016

0016 - Переменные затраты на оплату труда = 10 долларов США за единицу

- Переменные накладные расходы = 15 долларов США на единицу

- Общая стоимость производства = 5500000 долларов США

Рассчитайте постоянные затраты компании.

Дано,

Теперь давайте рассчитаем общие переменные затраты на единицу,

В этом сценарии общие переменные затраты на единицу = 20+10+15 = 45 долл. США за единицу

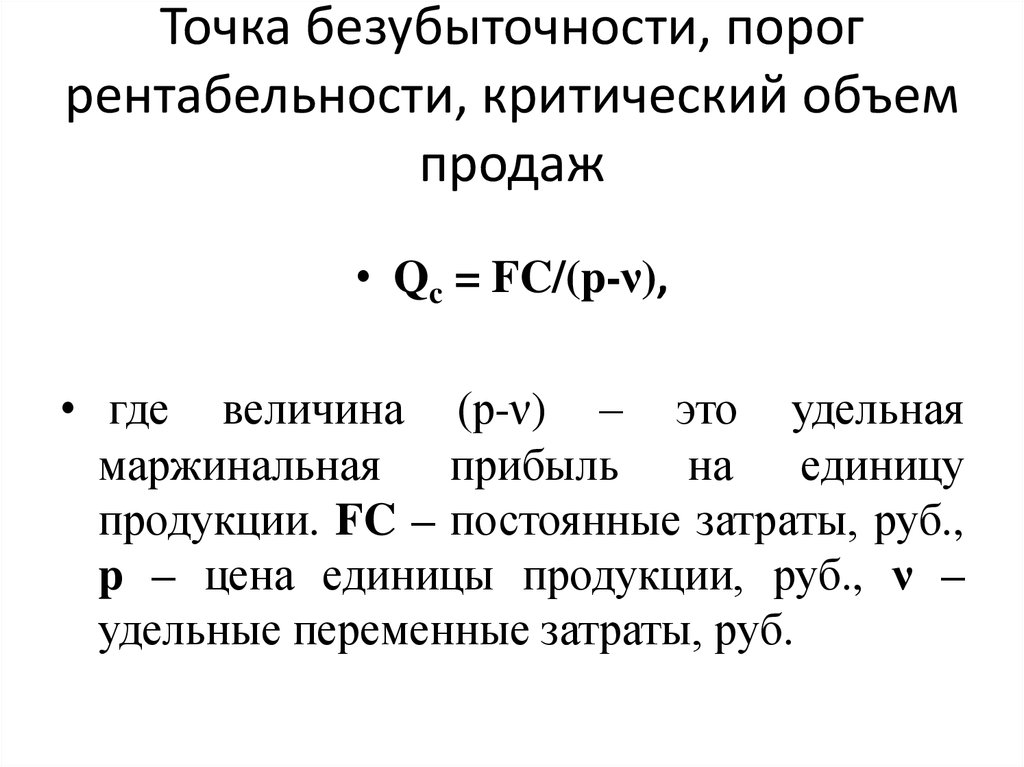

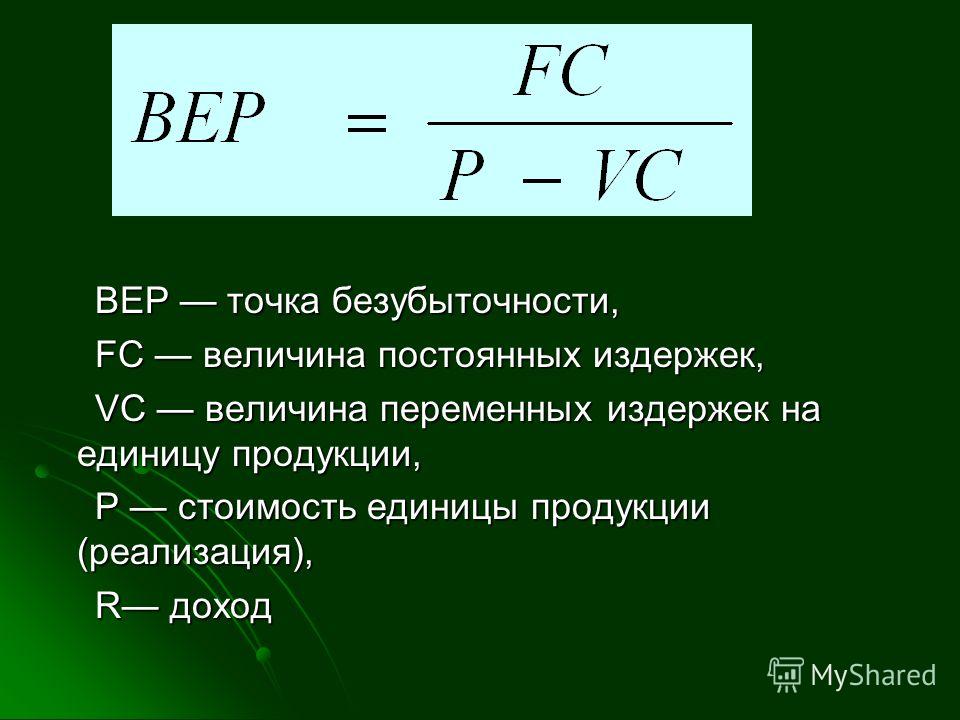

Решение, Таким образом, постоянные затраты для компании составят $1000000. Компания должна выплатить эту сумму независимо от понесенной прибыли или убытка. Переменная стоимость Точка безубыточности = Общая стоимость / Цена продажи единицы продукции – Переменные затраты на единицу продукции Недостатки Используйте следующий калькулятор для расчета фиксированной стоимости . Типы

Невозвратные затраты:

Подтвержденные затраты:

Постоянные и переменные затраты

Постоянные затраты Они постоянны. Переменные затраты зависят от объема производства. Это происходит, даже если выпуск компании равен нулю. Например, компании, возможно, придется платить арендную плату за свою фабрику независимо от того, производит ли она какую-либо продукцию. С другой стороны, переменные затраты — это те обязательства, которые возникают, когда компания фактически участвует в производстве. Сюда входят проценты по кредитам, страхование, арендная плата, налоги на имущество и т. д. Компания обязана оплачивать такие расходы, несмотря на взлеты и падения в бизнесе.

Стоимость сырья для производства. Таким образом, при отсутствии производственной деятельности компания не несет никаких затрат. Они не колеблются сильнее, и их легче предсказать, чем переменные затраты. В отличие от фиксированной стоимости, она всегда колеблется. График фиксированных затрат

То есть, когда производство равно нулю.

То есть, когда производство равно нулю. Фиксированная стоимость в анализе безубыточности

Цена продажи единицы составляет 20 долларов. Точка безубыточности будет: 100 000 долларов США / (20 долларов США – 10 долларов США) = 500 единиц. В этот момент у компании будет достаточно дохода, чтобы покрыть расходы, но недостаточно, чтобы получить прибыль. Для этого ему нужно будет производить и продавать больше единиц.

Цена продажи единицы составляет 20 долларов. Точка безубыточности будет: 100 000 долларов США / (20 долларов США – 10 долларов США) = 500 единиц. В этот момент у компании будет достаточно дохода, чтобы покрыть расходы, но недостаточно, чтобы получить прибыль. Для этого ему нужно будет производить и продавать больше единиц. Преимущества и недостатки

Преимущества Фиксируется и не меняется, поэтому руководство может держать его в заранее определенной сумме и принимать решения. За этим нужно тщательно следить, чтобы никакие другие факторы не увеличивали стоимость бизнеса. Он основан на конкретном периоде и не меняется при изменении деловой активности и результатов. Это может измениться в будущем из-за изменений в нормах, политике, графиках или соглашениях. После того, как накладные расходы определены, они не меняются до указанного периода в соглашении или графике, что обеспечивает стабильность бизнеса.

На прибыль предприятий с высокими накладными расходами негативно повлияет падение продаж. Фиксированное относительно легко записывать и проверять, поскольку оно не меняется в течение определенного периода времени. Это влияет на прибыльность бизнеса, и любое увеличение косвенных затрат в будущем приведет к снижению прибыли. Важность

В результате руководство может принимать обоснованные решения, которые лучше всего подходят в соответствии с рыночными условиями, которые могут увеличить продажи или снизить переменные издержки бизнеса.

В результате руководство может принимать обоснованные решения, которые лучше всего подходят в соответствии с рыночными условиями, которые могут увеличить продажи или снизить переменные издержки бизнеса. Калькулятор

Общая стоимость производства Количество произведенных единиц Variable Cost Per Unit Fixed Cost =

| Fixed Cost = | Общая стоимость производства — (количество произведенных единиц * переменная стоимость единицы) |

| = | 0 — (0*0) = 0 |

Часто задаваемые вопросы (FAQ)

Q1: Что такое переменные и постоянные затраты?

Ответ: «Постоянные расходы» определяются как постоянные расходы независимо от того, вносит ли компания больший или меньший вклад в производственную деятельность. Однако термин «переменные затраты» относится к виду затрат, которые будут колебаться в зависимости от изменений в уровне производства.

Однако термин «переменные затраты» относится к виду затрат, которые будут колебаться в зависимости от изменений в уровне производства.

Q2: Какова фиксированная стоимость за единицу?

Ответ: Постоянные затраты на единицу, также известные как средние затраты, относятся к стоимости каждого произведенного товара для всех постоянных затрат, необходимых для ведения бизнеса. Это помогает предприятиям определить цену на свои товары и услуги. Это важно, потому что бизнес не может приносить прибыль, если она не включена в цену продукта.

Q3: Каковы 3 элемента стоимости?

Ответ: Три элемента затрат — это прямые материалы, прямой труд и накладные расходы.

- Прямые материалы — стоимость сырья, используемого для производства продукта. Это будет включать пиломатериалы, сталь, ткань и другие материалы, используемые в производственном процессе.

- Прямой труд — стоимость труда, необходимого для производства продукта.

Сюда входят работники с почасовой или сдельной оплатой.

Сюда входят работники с почасовой или сдельной оплатой. - Накладные расходы – это стоимость косвенных расходов, понесенных при производстве продукции. Это будет включать арендную плату, коммунальные услуги, налоги на недвижимость и страховку.

Q4: Является ли амортизация фиксированной стоимостью?

Ответ: Амортизация часто рассматривается как фиксированная стоимость, потому что это стоимость, которая понесена независимо от того, работает бизнес или нет. Однако амортизация представляет собой переменную стоимость, поскольку она зависит от использования активов. Короче говоря, чем больше актив используется, тем выше его амортизационные отчисления.

Q5: Какова средняя фиксированная стоимость?

Ответ: Постоянные затраты не зависят от объема производства или уровня активности предприятия. Это означает, что ваши средние накладные расходы будут одинаковыми в течение установленного периода, независимо от того, будет ли уровень производства расти или падать. Например, если ваша ежемесячная арендная плата составляет 2000 долларов США и вы производите 100 изделий по фиксированная стоимость виджета составляет 20 долларов США ((2000 долларов США + 400 долларов США)/100).

Например, если ваша ежемесячная арендная плата составляет 2000 долларов США и вы производите 100 изделий по фиксированная стоимость виджета составляет 20 долларов США ((2000 долларов США + 400 долларов США)/100).

Q6: Что включает в себя фиксированная стоимость?

Ответ: Многие позиции могут быть включены в фиксированную стоимость. Наиболее распространенными типами являются реклама, офисные расходы, аренда, заработная плата и коммунальные услуги. Эти затраты не изменятся, независимо от того, насколько много или мало делается бизнес. Другими элементами, которые мы можем включить, являются страхование и процентные платежи.

Q7: Что происходит со средними постоянными затратами по мере увеличения выпуска?

Ответ: По мере увеличения выпуска средние постоянные издержки уменьшаются. Это связано с тем, что постоянные затраты распределены по большему количеству единиц продукции, поэтому на каждую единицу продукции приходится меньшая доля постоянных затрат.

Рекомендуемые статьи

Это руководство по постоянным затратам. Здесь мы также обсудим введение и то, как рассчитать фиксированную стоимость. наряду с достоинствами и недостатками. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше –

- Пример фиксированных затрат

- Поглощение Стоимость

- Основные средства

- Метод затрат

Понимание постоянных и переменных затрат для вашего бизнеса

Узнайте, как управление расходами может повысить прибыль вашего бизнеса.

Если вы только начинаете свой путь в мире бизнеса или ваша компания уже работает, вы знаете, что минимизация затрат является ключом к получению прибыли и достижению ваших целей. Для этого вам нужно знать, как принимать наилучшие решения о том, где, когда и как вы можете снизить общие затраты.

Общие затраты можно разделить на 2 категории: постоянные затраты и переменные затраты. Изучение различий между ними и того, как они влияют на ваш бизнес, поможет вам эффективно управлять своим бизнесом сейчас и в будущем.

Что такое постоянные затраты?

Постоянные затраты — это затраты, которые остаются постоянными независимо от того, сколько ваша компания производит или продает. Примеры постоянных затрат включают:

- Арендная плата или ипотечный платеж

- Налоги на недвижимость

- Процентные платежи

- Амортизация активов

- Страхование

- Заработная плата

Например, если у вас есть пекарня и у вас плохой месяц, вы по-прежнему должны ту же сумму по арендной плате или ипотеке, страхованию ответственности, зарплате ваших сотрудников и т. д. Эти и другие фиксированные расходы не меняются. по мере изменения вашего бизнеса. Точно так же ваши фиксированные расходы будут составлять меньший процент от ваших общих расходов, если ваша пекарня станет популярнее и увеличит продажи.

Поскольку постоянные затраты стабильны в краткосрочной перспективе, их относительно легко спрогнозировать и включить в бюджет. Постоянные затраты (как и все остальное) становится все труднее предсказать, когда вы начинаете смотреть в будущее. Однажды рост в районе вашей пекарни может привести к увеличению вашей арендной платы или налогов на недвижимость. Или ваши потребности в покрытии могут измениться, что приведет к более высоким страховым ставкам. Но на данный момент ваши фиксированные затраты предсказуемы, и это преимущество.

Постоянные затраты (как и все остальное) становится все труднее предсказать, когда вы начинаете смотреть в будущее. Однажды рост в районе вашей пекарни может привести к увеличению вашей арендной платы или налогов на недвижимость. Или ваши потребности в покрытии могут измениться, что приведет к более высоким страховым ставкам. Но на данный момент ваши фиксированные затраты предсказуемы, и это преимущество.

Что такое переменные затраты?

Переменные затраты — это затраты, которые меняются в зависимости от того, сколько ваша компания производит или продает. Когда производство или продажи увеличиваются, переменные затраты также увеличиваются. Когда производство или продажи падают, переменные издержки следуют их примеру. Некоторые примеры переменных затрат:

- Себестоимость проданных товаров (себестоимость)

- Сырье

- Упаковка

- Почасовая оплата

- Комиссионные с продаж

- Операционные сборы

Придерживаясь сценария пекарни, если ваш бизнес оживится во время курортного сезона, вам нужно будет купить больше муки, сахара, яиц, масла и упаковочных материалов. Возможно, вам даже придется нанять сезонных сотрудников на неполный рабочий день, чтобы помочь вам удовлетворить спрос. Если бизнес значительно увеличится, вы обнаружите, что ваши переменные затраты увеличиваются вместе с вашей прибылью.

Возможно, вам даже придется нанять сезонных сотрудников на неполный рабочий день, чтобы помочь вам удовлетворить спрос. Если бизнес значительно увеличится, вы обнаружите, что ваши переменные затраты увеличиваются вместе с вашей прибылью.

Верно, конечно, и обратное. Если, например, после праздников в бизнесе будет спад, вы не получите столько прибыли. Но вы также не будете тратить столько денег на ингредиенты, упаковку или сезонных сотрудников.

Сравнение постоянных и переменных затрат

Каждый бизнес, независимо от его размера, несет как постоянные, так и переменные затраты. Но структура затрат сильно отличается от отрасли к отрасли. Если вы графический дизайнер, работающий из домашнего офиса, ваши фиксированные затраты будут сильно отличаться от затрат владельца ресторана или производителя мебели.

Принятие во внимание ваших постоянных затрат (которые легко предсказать) и ваших переменных затрат (не так легко предсказать) может дать вам важную информацию о состоянии вашего бизнеса. Ваша способность планировать рост или справляться со спадом имеет основополагающее значение для вашего дальнейшего успеха.

Ваша способность планировать рост или справляться со спадом имеет основополагающее значение для вашего дальнейшего успеха.

Давайте сравним постоянные и переменные затраты нескольких разных предприятий.

Графический дизайнер, работающий из дома

Фиксированные расходы на аренду, коммунальные услуги, страхование и безопасность, связанные с коммерческими помещениями, являются одной из причин, по которой многие начинающие предприятия работают вне домашнего офиса. Графический дизайнер может «открыть магазин» за стоимость компьютера, веб-хостинга и необходимого программного обеспечения. Они могут устроиться в свободной комнате (или углу) своего дома и могут встречаться с клиентами по телефону, через Интернет или даже лично в ближайшей кофейне.

Управляя компанией вне дома, можно значительно сократить постоянные затраты и повысить прибыльность. Относительная нехватка места может ограничивать объем бизнеса, который они могут вести в долгосрочной перспективе, но это жизнеспособный вариант, если они только начинают или планируют остаться небольшим предприятием.

Переменные расходы графического дизайнера, работающего на дому, могут включать новое программное обеспечение, канцелярские товары, расходы на рекламу, визитные карточки и официальные бланки, транспорт, дополнительные курсы для оттачивания навыков и поездки на конференции.

Владелец ресторана

Владельцу ресторана потребуется помещение из кирпича и минометов для ведения бизнеса, поэтому аренда и страховка будут одними из самых заметных постоянных расходов. Даже если они выберут модель только для доставки, им все равно придется готовить еду на коммерческой кухне, отвечающей всем стандартам здоровья и безопасности. Традиционному ресторану также потребуется место для сидения, мебель и доступ к парковке или общественному транспорту. Расположение будет основным фактором, определяющим, какую клиентуру может привлечь ресторан, и насколько дорогой будет арендная плата.

Переменные затраты владельца ресторана включают продукты питания, напитки, бумажные изделия, заработную плату неоплачиваемых работников, униформу и услуги уборщиков. Все эти затраты будут расти с ростом бизнеса и сокращаться, когда дела пойдут медленнее.

Все эти затраты будут расти с ростом бизнеса и сокращаться, когда дела пойдут медленнее.

Производитель мебели

Фирма-производитель, например производитель высококачественной мебели, также будет иметь значительные фиксированные затраты. Им потребуется коммерческое пространство, как для производства, так и для хранения. Крупное оборудование и инструменты, используемые для создания изделий, со временем могут обесцениться. Им могут понадобиться транспортные средства, такие как вилочные погрузчики, для перевозки сырья на фабрику и обратно, а бизнес может инвестировать в собственные грузовики для доставки товаров.

Переменные затраты производителя мебели могут включать сырье, заработную плату, упаковку и бензин для грузовиков. Эти затраты будут увеличиваться по мере увеличения производства в определенное время года.

Яблоки и апельсины

Постоянные затраты могут быть одинаковыми в разных отраслях: ресторану и мебельному магазину требуется много места и специализированное оборудование. Но редко полезно сравнивать переменные затраты двух компаний из разных отраслей. Взгляд на переменные затраты двух ресторанов имел бы гораздо больше смысла, чем сравнение ингредиентов, необходимых для приготовления пиццы, и сырья, необходимого для изготовления столовой.

Но редко полезно сравнивать переменные затраты двух компаний из разных отраслей. Взгляд на переменные затраты двух ресторанов имел бы гораздо больше смысла, чем сравнение ингредиентов, необходимых для приготовления пиццы, и сырья, необходимого для изготовления столовой.

Но как постоянные, так и переменные затраты резко различаются, если рассматривать небольшой сервисный бизнес из одного человека, который может управляться полностью в режиме онлайн, и бизнес, которому требуется физическое пространство и несколько человек, чтобы управлять им.

Оценка затрат

Структура ваших затрат — по сути, соотношение постоянных и переменных затрат — является ключевым элементом устойчивости вашего бизнеса. Правильное распределение постоянных и переменных затрат имеет основополагающее значение для того, чтобы пережить трудные времена и извлечь выгоду из возможностей.

Вообще говоря, компаниям с более высоким процентом переменных затрат будет легче пережить экономический спад. Поскольку вы не можете снизить свои постоянные затраты (по крайней мере, не прибегая к радикальным мерам), снижение переменных затрат снизит ваши общие расходы.

Поскольку вы не можете снизить свои постоянные затраты (по крайней мере, не прибегая к радикальным мерам), снижение переменных затрат снизит ваши общие расходы.

Подумайте о Великой рецессии и COVID-19. Предприятиям с высокими фиксированными затратами чаще приходилось принимать трудные решения о продолжении выплаты арендной платы и заработной платы. Предприятия с более высоким процентом переменных затрат смогли уменьшить объем производства и по-прежнему покрывать свои постоянные затраты.

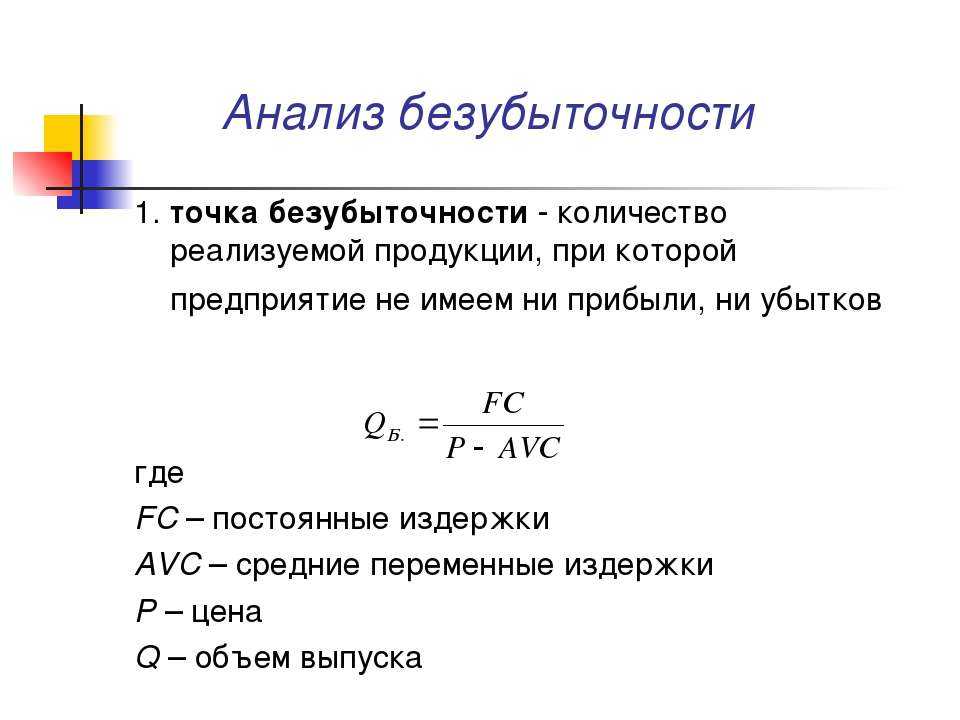

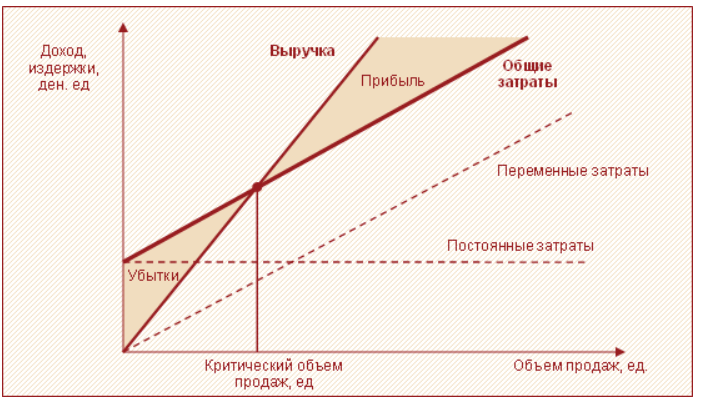

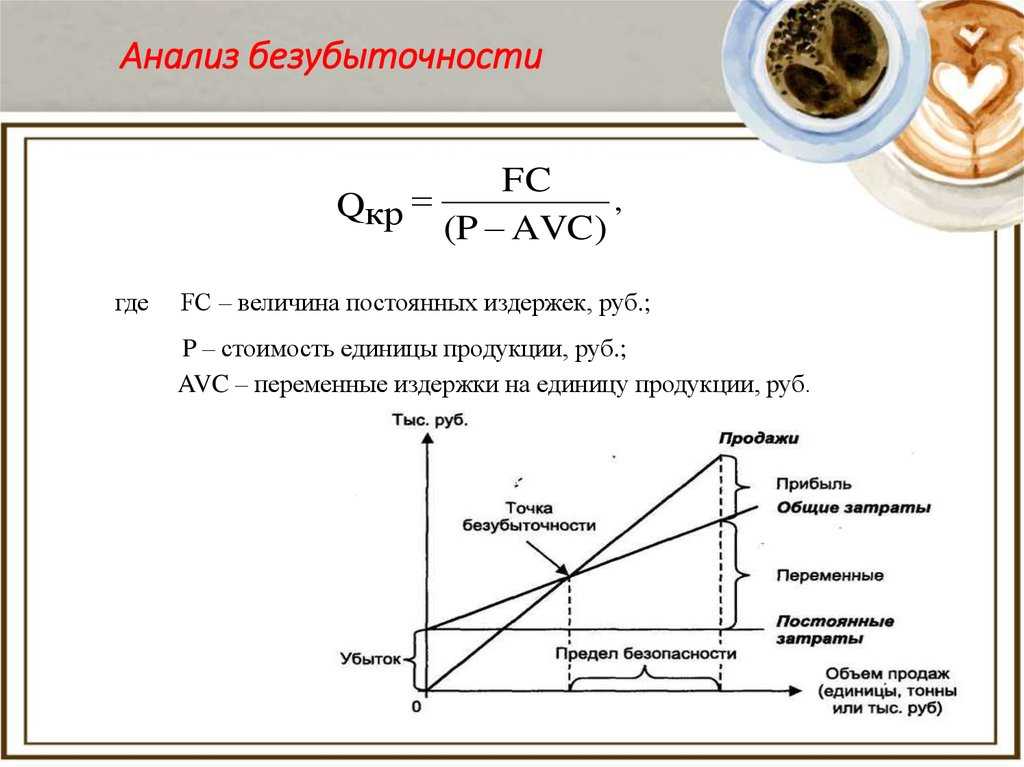

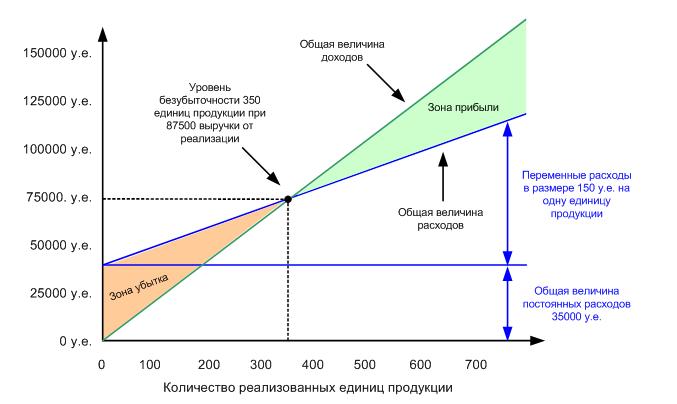

Анализ безубыточности

Понимание ваших постоянных и переменных затрат может помочь вам оценить, сколько вы должны взимать или сколько продукта вам нужно продать, чтобы получить прибыль. Анализ безубыточности — простой способ сделать это. Вот формула:

Объем, необходимый для безубыточности = Постоянные затраты / (Цена за единицу — Переменные затраты на единицу продукции)

Для пекарни, которая производит специальные торты, анализ безубыточности может выглядеть кое-что. вот так:

вот так:

Объем = количество тортов, которые необходимо продать, чтобы обеспечить безубыточность за год = ?

Постоянные затраты = Годовая арендная плата, страховка, амортизация оборудования и заработная плата = 100 000 долларов США

Цена за единицу = Сумма, которую пекарня взимает за один торт = 75 долларов США

Переменные затраты на единицу продукции = Стоимость ингредиентов и труда для изготовления одного торта торт = 22

1 886,79 = 100 000 долл. США / (75 долл. США — 22 долл. США)

В течение года пекарня должна продать 1887 тортов — примерно 36 тортов в неделю — чтобы выйти на уровень безубыточности. Что-то большее, чем это, позволит компании быть прибыльной.

Конечно, переменные затраты могут измениться в краткосрочной перспективе. Нехватка рабочей силы может означать, что владелец пекарни должен платить своим пекарям больше в час. Стоимость ингредиентов также может измениться — неблагоприятный год для пшеницы может повысить стоимость муки. Однако владелец должен обнаружить, что его постоянные издержки остаются относительно стабильными.

Однако владелец должен обнаружить, что его постоянные издержки остаются относительно стабильными.

Экономия за счет масштаба

Вы знаете, что увеличение продаж увеличит вашу прибыль. Но также важно понимать, что увеличение производства также может помочь вам снизить затраты, что приведет к еще большему увеличению прибыли. Таким образом, в соответствии с нашим примером с пекарней, по мере того, как продажи неуклонно растут, производство каждого торта в конечном итоге будет стоить дешевле. На это есть 2 причины.

- Общие фиксированные затраты остаются постоянными и распределяются по большему количеству единиц, таким образом, фиксированные затраты на единицу уменьшаются. Арендная плата за вашу пекарню не увеличится только потому, что ваш бизнес процветает. Ни страховка, ни зарплата.

- По мере увеличения объема выпуска переменные затраты на единицу продукции обычно уменьшаются. Если продажи ваших фирменных тортов растут, вы можете покупать ингредиенты оптом у своих поставщиков и договариваться о более низких затратах на единицу продукции.

Понимание ваших затрат

Понимание структуры затрат вашей организации является ключом к ведению прибыльного бизнеса. Более глубокий взгляд на то, на что вы тратите деньги, поможет вам определить области, в которых вы можете сократить расходы, тем самым увеличив свою прибыль.

Внимательно отслеживая все свои деловые расходы и классифицируя их как постоянные или переменные, вы сможете лучше контролировать состояние своего бизнеса.

Убедитесь, что вы пользуетесь правильными инструментами и нужными профессионалами. Например, если вы в большей степени предприниматель, чем бухгалтер, рассмотрите возможность найма бухгалтера или бухгалтера. помочь с финансовой стороной.

Также рекомендуется использовать программное обеспечение для ведения учета, которое помогает отслеживать расходы и доходы. Это будет держать вас в курсе ваших повседневных финансов и поможет вам лучше понять свои общие финансовые перспективы.

После того, как вы определили свои постоянные и переменные затраты и поняли, как они влияют на вашу прибыльность, вы можете приступить к планированию будущего роста и разработать планы на случай непредвиденных обстоятельств на случай непредвиденных обстоятельств.

Об авторе