Величина резерва по сомнительным долгам определяется: Полная информация для работы бухгалтера

Резерв по сомнительным долгам порождает разницы: временные или постоянные?

Резерв по сомнительным долгам порождает разницы: временные или постоянные?- Главная

- Статьи

- Резерв по сомнительным долгам порождает разницы: временные или постоянные?

УДК: 336.226.12

Овчинникова Светлана аудитор, эксперт службы Правового консалтинга ГАРАНТ

Ключевые слова: резерв по сомнительным долгам; постоянные и временные разницы между бухгалтерским и налоговым учетом.

В статье рассмотрена ситуация, когда организация создает резерв по сомнительным долгам не только в бухгалтерском, но и в налоговом учете, а также предпринимает определенные меры к тому, чтобы сумма резерва в двух учетах не отличалась, — создает только в отношении дебиторов по продажам по основной деятельности, учитывает число дней просрочки и пр.

Литература:

1. Налоговый кодекс Российской Федерации.

2. Сотникова Л. В. Бухгалтерский и налоговый учет дебиторской и кредиторской задолженности. — Москва, 2009. 3.Сотникова Л. В. Учет расчетов. — Бухгалтерский учет. 2001. № 17. С. 3.

Организация создает резервы по сомнительным долгам в бухгалтерском и налоговом учете, что указано в ее учетной политике. Резервы создаются исключительно в отношении дебиторской задолженности покупателей.

У бухгалтера возник вопрос: могут ли при этом при создании в бухгалтерском и налоговом учете резервов по сомнительным долгам появляться постоянные или временные разницы либо и постоянные, и временные разницы, которые нужно будет отражать в бухгалтерском учете в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»?

По мнению автора, при создании организацией в бухгалтерском и налоговом учете резервов по сомнительным долгам могут возникать только временные разницы. В обоснование данной позиции можно привести следующие аргументы.

В обоснование данной позиции можно привести следующие аргументы.

В силу п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34 н (далее — Положение № 34 н) организация обязана создавать резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

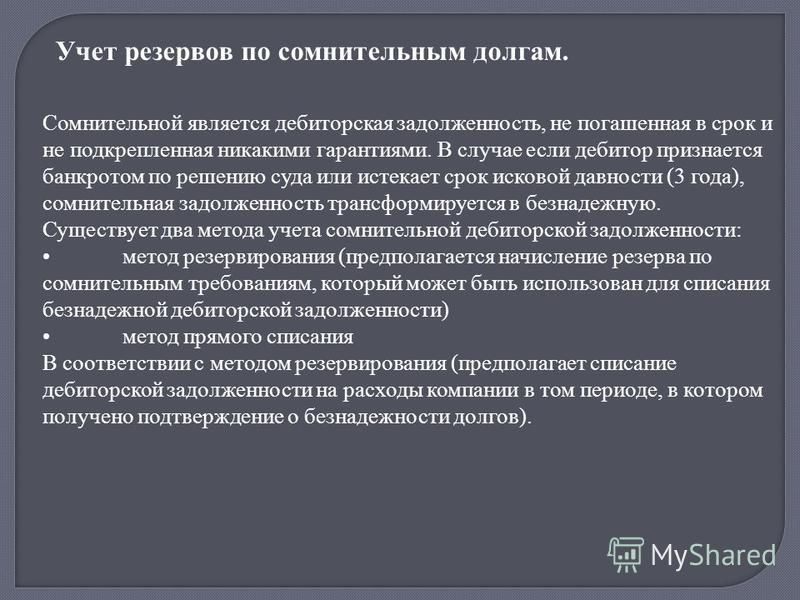

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

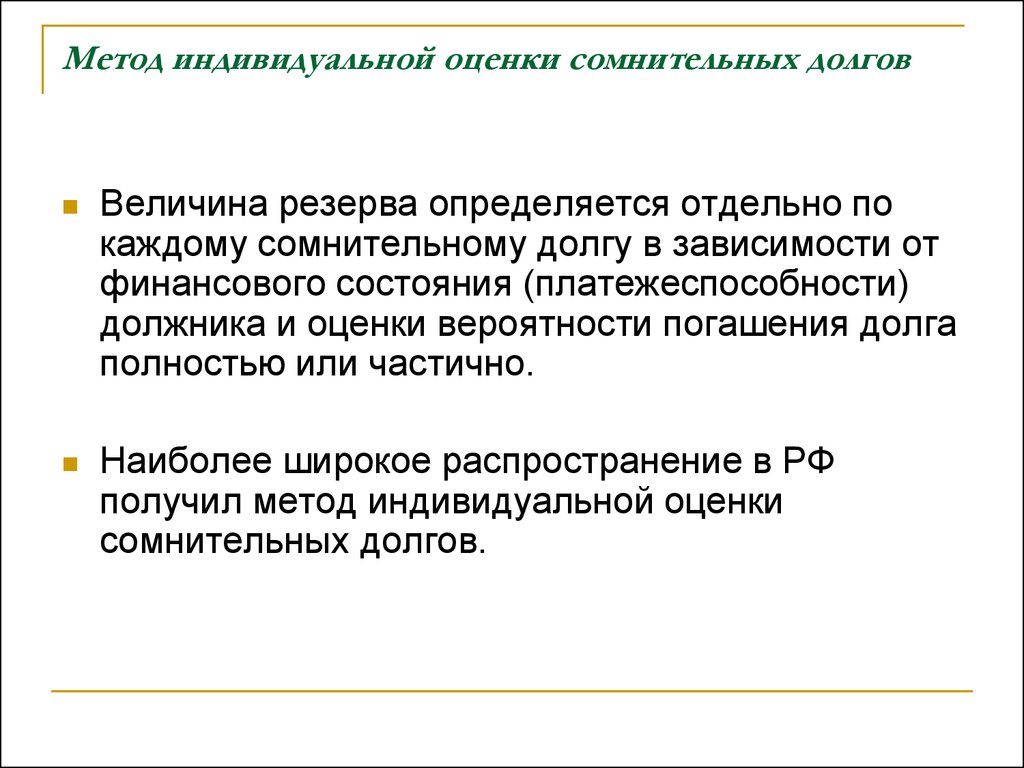

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

За счет резерва списываются дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания (п. 77 Положение № 34 н).

Для Цитирования:

Овчинникова Светлана, Резерв по сомнительным долгам порождает разницы: временные или постоянные?. Бухучет в строительных организациях. 2018;3.

Полная версия статьи доступна подписчикам журнала

Для Цитирования:

Овчинникова Светлана, Резерв по сомнительным долгам порождает разницы: временные или постоянные?. Бухучет в строительных организациях. 2018;3.

ФИО

Ваш e-mail

Ваш телефон

Нажимая кнопку «Получить доступ» вы даёте своё согласие обработку своих персональных данных

Ваше имя

Ваша фамилия

Ваш e-mail

Ваш телефон

Придумайте пароль

Пароль еще раз

Информируйте меня обо всех новостях и спецпредложениях по почте

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд. Код подтверждения

Логин

Пароль

Ваше имя:

Ваш e-mail:

Ваш телефон:

Сообщение:

На сайте используется защита от спама reCAPTCHA и применяются Условия использования и Конфиденциальность Google

Использовать это устройство?

Одновременно использовать один аккаунт разрешено только с одного устройства.

Повторно запросить код можно будет через секунд.

×

Мы перевели вас на Русскую версию сайта

You have been redirected to the Russian version

Мы используем куки

Реорганизация и создание резерва по сомнительным долгам

Организация «Б» присоединилась к организации «А». Организация «А» создает резерв по сомнительным долгам по всей сумме дебиторской задолженности на основе выручки от реализации продукции, товаров, выполнения работ, оказания услуг за отчетный период и коэффициента сомнительной задолженности.

Как организации «А» после присоединения организации «Б» следует определять коэффициент сомнительной задолженности: с учетом показателей организации «Б» или без их учета?

Резервы по сомнительным долгам |*| создаются на конец отчетного периода.

* Операции на счете 63 «Резервы по сомнительным долгам»

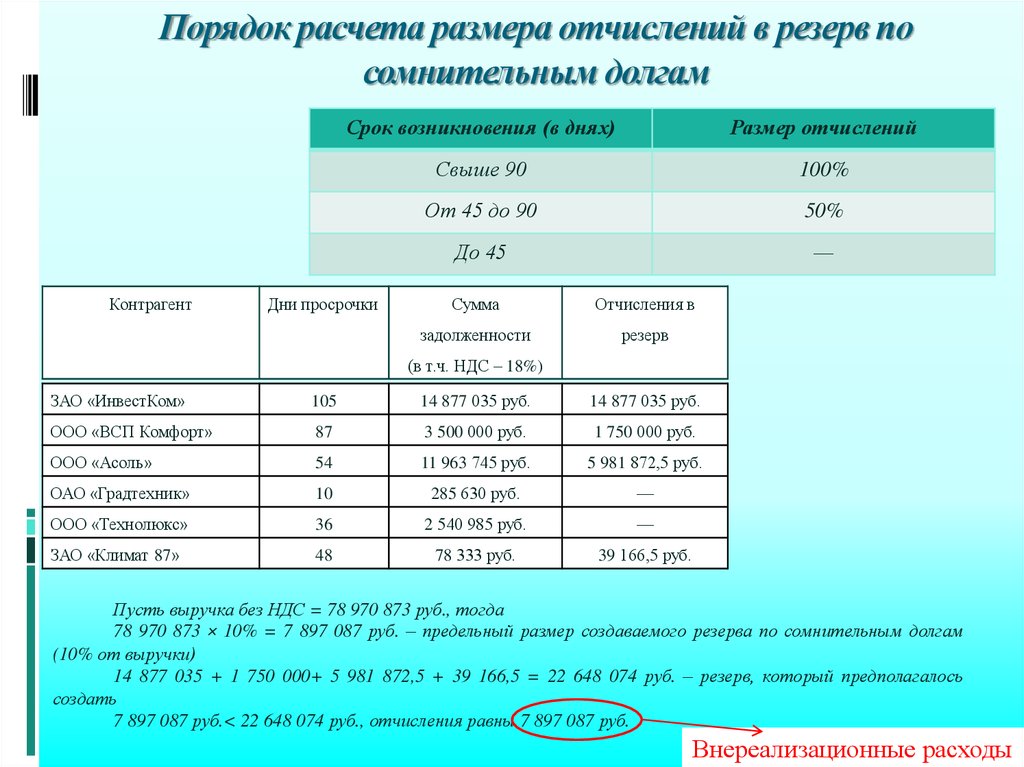

Величина резервов по сомнительным долгам определяется в т.ч. по всей сумме дебиторской задолженности на основе выручки от реализации продукции, товаров, выполнения работ, оказания услуг за отчетный период и коэффициента сомнительной задолженности.

Коэффициент сомнительной задолженности определяется как отношение общей суммы признанной безнадежной к получению дебиторской задолженности, списанной со счетов учета расчетов, за предыдущий период, который не должен превышать 5 лет, к общей сумме выручки от реализации продукции, товаров, выполнения работ, оказания услуг за соответствующий период.

Сумма резервов по сомнительным долгам, относимая на расходы отчетного периода, определяется путем умножения коэффициента сомнительной задолженности на сумму выручки от реализации продукции, товаров, выполнения работ, оказания услуг за отчетный период (подп. 44.3 п. 44 Инструкции № 102).

44.3 п. 44 Инструкции № 102).

Инструкция № 102 не уточняет, как определять коэффициент сомнительной задолженности в случае присоединения организации (с учетом или без учета показателей присоединенного юридического лица).

В данном случае порядок формирования резерва по сомнительным долгам организация разрабатывает самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством Республики Беларусь (п. 5 ст. 9 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»).

По мнению автора, вопрос о том, как определять коэффициент сомнительной задолженности в случае присоединения организации (с учетом или без учета показателей присоединенного юридического лица), должна решить сама организация с применением профессионального суждения.

Справочно: при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом (п. 2 ст. 54 Гражданского кодекса Республики Беларусь).

2 ст. 54 Гражданского кодекса Республики Беларусь).

Сомнительным долгом признается дебиторская задолженность, возникшая в результате реализации продукции, товаров, выполнения работ, оказания услуг, которая не погашена в срок, установленный договором или законодательством (если срок не установлен – в течение 12 месяцев с даты возникновения дебиторской задолженности), и не обеспечена соответствующими гарантиями.

Оценка суммы безнадежной задолженности

Цели обучения

В конце этого раздела учащиеся должны быть в состоянии решить следующие задачи:

- Оценить и зарегистрировать безнадежные долги при применении метода процента от продаж.

- Оценка и учет безнадежных долгов при применении метода процента дебиторской задолженности.

- Объясните причину того, что расходы по безнадежным долгам и резерв по сомнительным долгам обычно представляют разные цифры.

- Понимание назначения и ведения вспомогательной бухгалтерской книги.

Вопрос: Последним шагом в отчете о дебиторской задолженности в конце второго года является оценка безнадежных счетов, возникших в течение этого второго года, и подготовка соответствующей корректирующей проводки. Согласно остаткам бухгалтерской книги, продажи в кредит за год составили 400 000 долларов США, оставшаяся дебиторская задолженность составляет 160 000 долларов США, а дебетовая задолженность в размере 3 000 долларов США приходится на резерв по сомнительным долгам. Записи о расходах по безнадежным долгам за второй год еще не производились . Как производится оценка безнадежной задолженности каждый год?

Ответ: Большая часть финансового учета достаточно стандартизирована. Однако оценки могут быть сделаны любым методом, который считается логичным. Ведь это оценка. На протяжении десятилетий при прогнозировании суммы безнадежных счетов стали преобладать два разных подхода. Пока должностные лица компании получают достаточно доказательств, подтверждающих заявленные цифры, можно применять любой способ.

Метод процента от продаж Подход к отчету о прибылях и убытках для оценки безнадежных счетов, при котором рассчитываются расходы по безнадежным долгам путем умножения продаж в кредит на процент, который, как ожидается, не будет получен. ), которые в конечном итоге не удастся собрать. Метод процента от продаж иногда называют методом отчета о прибылях и убытках, потому что единственное оцениваемое число (расходы по безнадежным долгам) появляется в отчете о прибылях и убытках.

Метод процента дебиторской задолженности Балансовый подход для оценки безнадежной дебиторской задолженности, при котором резерв на сомнительную дебиторскую задолженность рассчитывается путем умножения дебиторской задолженности на процент, который, как ожидается, не будет получен. о проценте конечной дебиторской задолженности, которая считается безнадежной. Этот метод называется балансовым подходом, потому что одна оцениваемая цифра (скидка на сомнительные долги) содержится в балансовом отчете. Распространенным вариантом, используемым многими компаниями, является «метод старения». Метод процентной доли дебиторской задолженности, при котором вся дебиторская задолженность классифицируется по возрасту; общая сумма каждой категории умножается на соответствующий процент, а затем суммируется для определения остатка резерва.», который сначала классифицирует все остатки дебиторской задолженности по возрасту, а затем умножает каждую из отдельных сумм на другой процент. Обычно для более старых счетов используется более высокая ставка, поскольку считается, что они с большей вероятностью станут безнадежными.

Метод процентной доли дебиторской задолженности, при котором вся дебиторская задолженность классифицируется по возрасту; общая сумма каждой категории умножается на соответствующий процент, а затем суммируется для определения остатка резерва.», который сначала классифицирует все остатки дебиторской задолженности по возрасту, а затем умножает каждую из отдельных сумм на другой процент. Обычно для более старых счетов используется более высокая ставка, поскольку считается, что они с большей вероятностью станут безнадежными.

Вопрос. Предположим, что эта компания решила использовать метод процента от продаж. Все имеющиеся доказательства изучаются чиновниками, которые приходят к выводу, что 8 процентов продаж в кредит, сделанных в течение второго года, окажутся бесполезными . Какая корректирующая запись делается в конце года при применении метода процента от продаж, чтобы можно было подготовить финансовые отчеты?

Ответ: Согласно главной бухгалтерской книге, за второй год компания получила 400 000 долларов от продаж в кредит. Если ожидается, что безнадежные счета составят 8 процентов от этой суммы, то расходы будут отражены как 32 000 долларов (400 000 долларов × 8 процентов). Расходы по безнадежным долгам (оценочная цифра) должны быть увеличены с нынешнего нулевого баланса до 32 000 долларов.

Если ожидается, что безнадежные счета составят 8 процентов от этой суммы, то расходы будут отражены как 32 000 долларов (400 000 долларов × 8 процентов). Расходы по безнадежным долгам (оценочная цифра) должны быть увеличены с нынешнего нулевого баланса до 32 000 долларов.

Рисунок 7.8. Корректировка записи для второго года — плохие отчеты оцениваются как процент от продаж

Эта корректировка увеличивает расходы до соответствующей цифры в 32 000 долларов США, надлежащего процента от суммы продаж. Тем не менее, на счете резерва уже был дебетовый остаток в размере 3000 долларов США (7000 долларов США по оценке первого года за вычетом 10000 долларов США списанных счетов). Как видно из Т-счетов, учтенные расходы в размере 32 000 долл. США приводят лишь к остатку в размере 29 000 долл. США для резерва по сомнительным счетам.

Рисунок 7.9 Итоговые Т-счета, основанные на методе процента от продаж

После этой корректировки цифры, появляющиеся в финансовых отчетах за второй год, следующие:

Рисунок 7. 10 Безнадежные счета, оцененные на основе 8 процентов от продаж

10 Безнадежные счета, оцененные на основе 8 процентов от продаж

Ссылка на вопрос с несколькими вариантами ответов для практики: http://www.quia.com/quiz/2092879.html

Вопрос: Каким образом расходы по безнадежным долгам могут быть указаны как 32 000 долларов США, в то время как резерв по сомнительным долгам показывает остаток всего в 29 долларов США?,000? Должны ли эти два числа не всегда совпадать в каждом наборе финансовых отчетов?

Ответ. В этом вводном обзоре предполагается, что разница в этих счетах вызвана исключительно неточностью предыдущих оценок. Другие причины, по которым эти балансы могут различаться, см. непосредственно в предыдущем примечании. В прошлом году расходы по сомнительным счетам для этой компании составили 7000 долларов, но счета с остатками на общую сумму 10 000 долларов оказались безнадежными. Поскольку компании не возвращаются к отчетам за предыдущие годы, чтобы исправить цифры, когда была сделана разумная оценка, расходы на компенсацию в текущем периоде на 3000 долларов выше.

Механически недооценка по-прежнему существует в бухгалтерских записях второго года. Это создает дебет в размере 3000 долларов США в резерве по сомнительным счетам до корректировки расходов. Таким образом, несмотря на то, что текущие расходы составляют 32 000 долларов США (8 процентов от продаж), резерв отражается только как 29 000 долларов США (расходы в размере 32 000 долларов США компенсируются дебетовым сальдо в размере 3 000 долларов США, оставшимся от предыдущего года).

Студенты часто обеспокоены тем, что эти два сообщаемых числа различаются. Тем не менее, оба являются просто оценками. Фактическая сумма бесполезных счетов, вероятно, будет несколько отличаться от 29 долларов.000 или 32 000 долларов. Таким образом, разногласия, вызванные затянувшимся влиянием недооценки первого года на 3000 долларов, не должны быть проблемой, пока должностные лица компании считают, что ни один из представленных балансов не является существенно искаженным.

Вопрос: Метод процента дебиторской задолженности обрабатывает этот процесс несколько иначе. Предположим, что корректирующая проводка за второй год еще не сделана, так что расходы по безнадежным долгам остаются равными нулю, а резерв по сомнительным долгам по-прежнему составляет дебетовое сальдо в размере 3000 долларов. Однако компания решила использовать метод процента дебиторской задолженности, а не метод процента продаж. Должностные лица изучили все имеющиеся доказательства и пришли к выводу, что 15 процентов конечной дебиторской задолженности (160 000 долларов × 15 процентов или 24 000 долларов США), скорее всего, окажется безнадежным . Каким образом применение метода процента дебиторской задолженности влияет на учет сомнительных долгов?

Предположим, что корректирующая проводка за второй год еще не сделана, так что расходы по безнадежным долгам остаются равными нулю, а резерв по сомнительным долгам по-прежнему составляет дебетовое сальдо в размере 3000 долларов. Однако компания решила использовать метод процента дебиторской задолженности, а не метод процента продаж. Должностные лица изучили все имеющиеся доказательства и пришли к выводу, что 15 процентов конечной дебиторской задолженности (160 000 долларов × 15 процентов или 24 000 долларов США), скорее всего, окажется безнадежным . Каким образом применение метода процента дебиторской задолженности влияет на учет сомнительных долгов?

Ответ: Метод процентной доли дебиторской задолженности (или метод старения, если используется этот вариант) рассматривает оценочную цифру в 24 000 долларов США как надлежащую общую сумму для резерва на сомнительную дебиторскую задолженность. Таким образом, бухгалтер должен превратить дебетовое сальдо в размере 3000 долларов США, находящееся на этом счете контра-актива, в надлежащие кредитовые 24000 долларов США. Это изменение может быть осуществлено только путем признания расхода в размере 27 000 долл. США. В соответствии с методом процента от дебиторской задолженности после учета корректировки остаток резерва будет равен смете (24 000 долл. США). Расход — это сумма, необходимая для достижения этой цифры пособия.

Это изменение может быть осуществлено только путем признания расхода в размере 27 000 долл. США. В соответствии с методом процента от дебиторской задолженности после учета корректировки остаток резерва будет равен смете (24 000 долл. США). Расход — это сумма, необходимая для достижения этой цифры пособия.

Рисунок 7.11 Корректировка проводки для второго года — безнадежные счета, оцененные как процент от дебиторской задолженности

Как показано на приведенных ниже Т-счетах, эта запись успешно меняет резерв с дебетового баланса в 3000 долларов на желаемый кредит в 24000 долларов. Поскольку до этой записи баланс безнадежных долгов был нулевым, теперь он основан исключительно на сумме в размере 27 000 долларов США, необходимой для создания надлежащего резерва.

Рисунок 7.12 Полученные Т-счета, основанные на проценте дебиторской задолженности Метод

После этой корректирующей записи в финансовых отчетах за второй год появляются следующие цифры:

Рисунок 7. 13 Безнадежные счета, оцененные на основе 15 процентов дебиторской задолженности

13 Безнадежные счета, оцененные на основе 15 процентов дебиторской задолженности

И снова разница между расходами (27 000 долл. (24 000 долларов США) составляет 3 000 долларов США в результате слишком низкой оценки в предыдущем году. Расходы текущего года должны быть выше.

Можно использовать любой из этих подходов при условии, что предоставленные цифры будут адекватно подтверждены. Это всего лишь два способа оценить эффект безнадежных долгов. Однако в финансовом учете подчеркивается важность последовательности, чтобы сделать цифры сопоставимыми из года в год. Как только метод выбран, он, как правило, должен продолжать использоваться во всех последующих периодах.

При процентном методе продаж счет расходов увязывается с объемом продаж. При применении метода процента дебиторской задолженности основное внимание уделяется определению безнадежной части конечной дебиторской задолженности. Независимо от подхода, как расходы по безнадежным долгам, так и резерв по сомнительным долгам являются просто результатом оценки окончательного результата неопределенного события — взыскания дебиторской задолженности.

Упражнение

Ссылка на вопрос с несколькими вариантами ответов для практики: http://www.quia.com/quiz/2092880.html

Вопрос: Такая компания, как Dell Inc., должна иметь тысячи или даже сотни тысяч отдельных дебиторских задолженностей. Т-счет дебиторской задолженности содержит общую сумму в долларах, причитающуюся компании, но не показывает остаток, причитающийся с каждого отдельного клиента . Каким образом система бухгалтерского учета отслеживает все конкретные суммы дебиторской задолженности? Это необходимая информация для любой организации для выставления счетов и сбора платежей .

Ответ: Как указано, счет главной книги отражает только общую сумму на текущий момент. Во многих случаях, как и в случае с дебиторской задолженностью, состав этого баланса также является важной информацией. Для этих Т-счетов система бухгалтерского учета может быть расширена за счет включения вспомогательной бухгалтерской книги. Группу индивидуальных счетов, сумма которых составляет (и, следовательно, объясняет) сальдо счета главной книги. для хранения данных о различных отдельных компонентах, составляющих общую сумму счета.

для хранения данных о различных отдельных компонентах, составляющих общую сумму счета.

На предыдущем рисунке компания сообщает о сумме своей дебиторской задолженности в размере 160 000 долларов на конец второго года. Должна существовать отдельная вспомогательная книга для отслеживания сумм, причитающихся каждому покупателю (г-н А, г-жа Б и т. д.). Данные главной бухгалтерской книги используются всякий раз, когда должны быть подготовлены финансовые отчеты. Вспомогательная бухгалтерская книга позволяет компании получить доступ к остаткам на отдельных счетах, чтобы можно было принять соответствующие меры, если конкретная дебиторская задолженность становится слишком большой или просроченной.

При ведении вспомогательной книги система бухгалтерского учета может быть запрограммирована таким образом, чтобы каждая запись в назначенном Т-счете главной книги требовала немедленного параллельного увеличения или уменьшения соответствующей отдельной учетной записи. Таким образом, продажа в кредит г-ну А на сумму 75 долларов увеличивает общую сумму дебиторской задолженности в главной бухгалтерской книге на эту сумму, а также увеличивает баланс, указанный для г-на А во вспомогательной бухгалтерской книге.

Вспомогательные бухгалтерские книги могут использоваться в связи с любой учетной записью главной бухгалтерской книги, где полезно наличие информации о компонентах. Помимо дебиторской задолженности, они обычно создаются для запасов, оборудования и кредиторской задолженности. Как можно себе представить, крупные компании ведут вспомогательные бухгалтерские книги практически для каждого Т-счета, в то время как небольшие компании, вероятно, ограничивают использование дебиторской задолженностью и, возможно, несколькими другими крупными остатками.

До того, как компьютерные системы стали обычным явлением, поддержание общей суммы тысяч отдельных счетов во вспомогательной книге в соответствии с балансом Т-счета соответствующей главной книги было трудной задачей. Механические ошибки (математические проблемы, а также ошибки дебета и кредита) имели тенденцию к большому количеству. Однако современные электронные системы, как правило, устроены так, что итоги согласуются автоматически.

Ключевые выводы

Каждый год в качестве предварительного шага при подготовке финансовой отчетности необходимо проводить оценку безнадежной задолженности. Некоторые компании используют метод процента от продаж, при котором рассчитываются расходы, подлежащие признанию, сумма которых затем добавляется к резерву по сомнительным долгам. Другие компании используют метод процента дебиторской задолженности (или вариант, известный как метод старения). Он определяет конечное сальдо резерва. Заявленный расход представляет собой сумму, необходимую для корректировки резерва до этой итоговой суммы. Оба метода обеспечивают не более чем приблизительную чистую стоимость реализации, основанную на достоверности применяемых процентов.

NetSuite Applications Suite — Резерв по безнадежным долгам

Резерв по безнадежным долгам – это суммы, которые, как ожидается, не будут взысканы, но все еще могут быть взысканы. Когда нет никакой другой возможности для их взыскания, они считаются безнадежными счетами. Например, если валовая дебиторская задолженность составляет 100 000 долларов США, а сумма, которая, как ожидается, останется непогашенной, составляет 5 000 долларов США, раздел чистых текущих активов баланса будет следующим:

Валовая дебиторская задолженность | 100 000 долларов |

Минус: Резерв по безнадежным долгам | 5000 долларов |

Чистая дебиторская задолженность | 95 000 долларов |

В финансовом учете и финансах безнадежная задолженность представляет собой часть дебиторской задолженности, которая больше не может быть взыскана, как правило, из дебиторской задолженности или кредитов. Существует два метода учета безнадежных долгов. Оба метода кредитуют счет дебиторской задолженности.

Метод прямого списания (не по GAAP) – Дебиторская задолженность, которая не считается подлежащей взысканию, отражается непосредственно в отчете о прибылях и убытках. При использовании этого метода запись в журнале является дебетом счета расходов по безнадежным долгам.

Метод резерва (GAAP) – В конце каждого финансового года производится оценка суммы безнадежной задолженности. Эта оценка накапливается в резерве, который затем используется для уменьшения конкретной дебиторской задолженности по мере необходимости. При этом методе проводка в журнале производится по дебету счета резерва по безнадежным или сомнительным долгам.

Из-за соответствующего принципа учета доходы и расходы должны отражаться в том периоде, в котором они были понесены.

Об авторе