Величина wacc: Что такое средневзвешенная стоимость капитала (WACC). Объясняем простыми словами — Секрет фирмы

Что такое WACC?

Обучение 4 May 2020 в 12:05

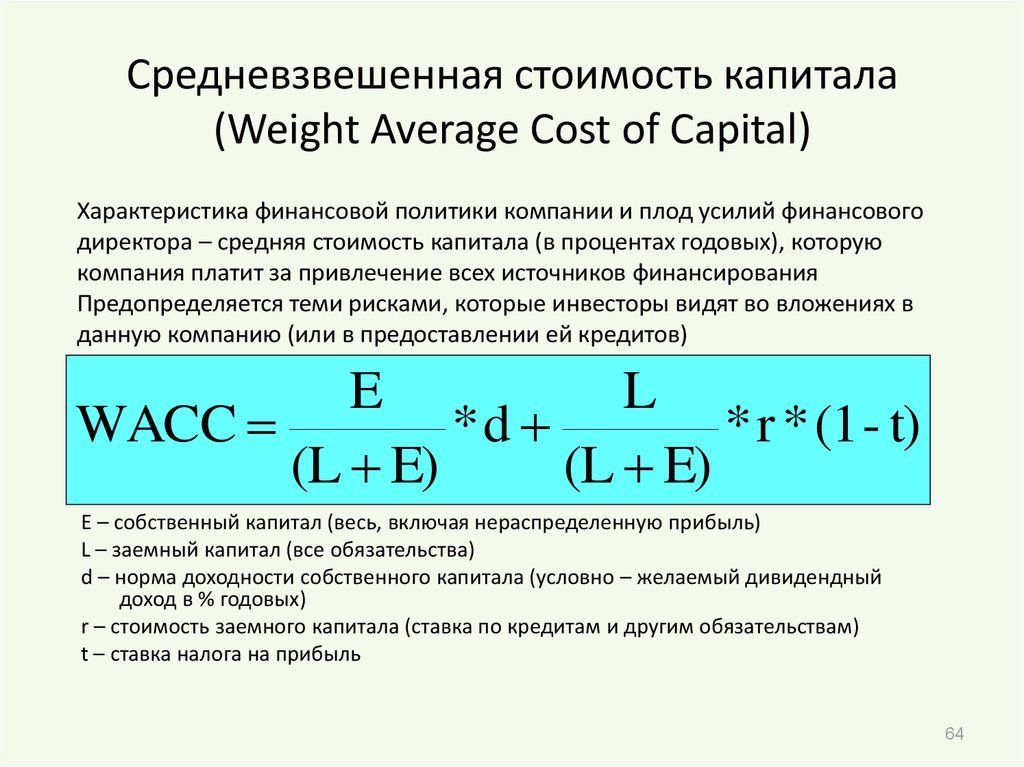

WACC – аббревиатура от Weight Average Cost of Capital, на русском обозначает средневзвешенную стоимость капитала. Показатель оценивает окупаемость проектов, дисконтирование ожидаемых доходов от размещения капитала и используется, чтобы рассчитать стоимость анализируемого бизнеса.

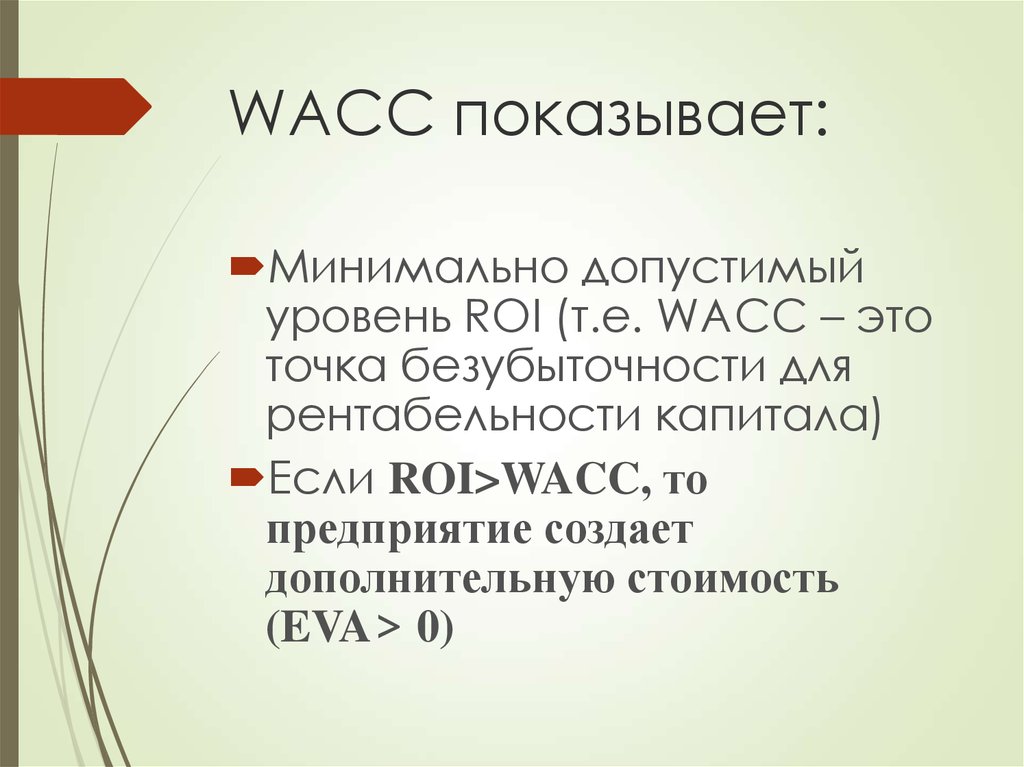

С экономической точки зрения, средневзвешенная стоимость обусловлена способностью руководителя предприятия принимать инвестиционные и иные решения при наступлении ситуации, когда рентабельность по намеченному действию окажется выше или равной показателю WACC.

Средневзвешенная стоимость или WACC относится к безрисковым ставкам, применяемым в вычислениях иных показателей (например, коэффициент Бета или Шарпа), помогают определить размер ожидаемых инвестиций.

Показатель WACC используется для определения нормы альтернативного дохода, если необходимо разработать модель финансирования, с последующим моделированием CAPM.

В финансовой сфере особое значение показатель средневзвешенной стоимости капитала имеет при формировании портфеля акций и иных финансовых инструментов инвестора.

Как рассчитывается?

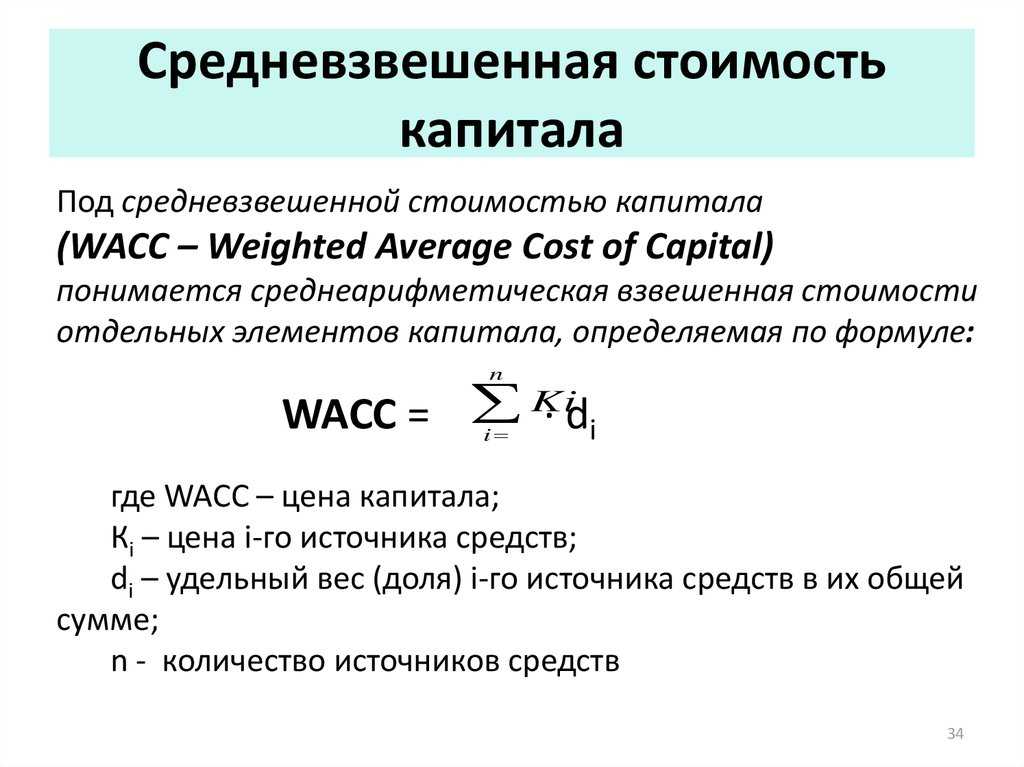

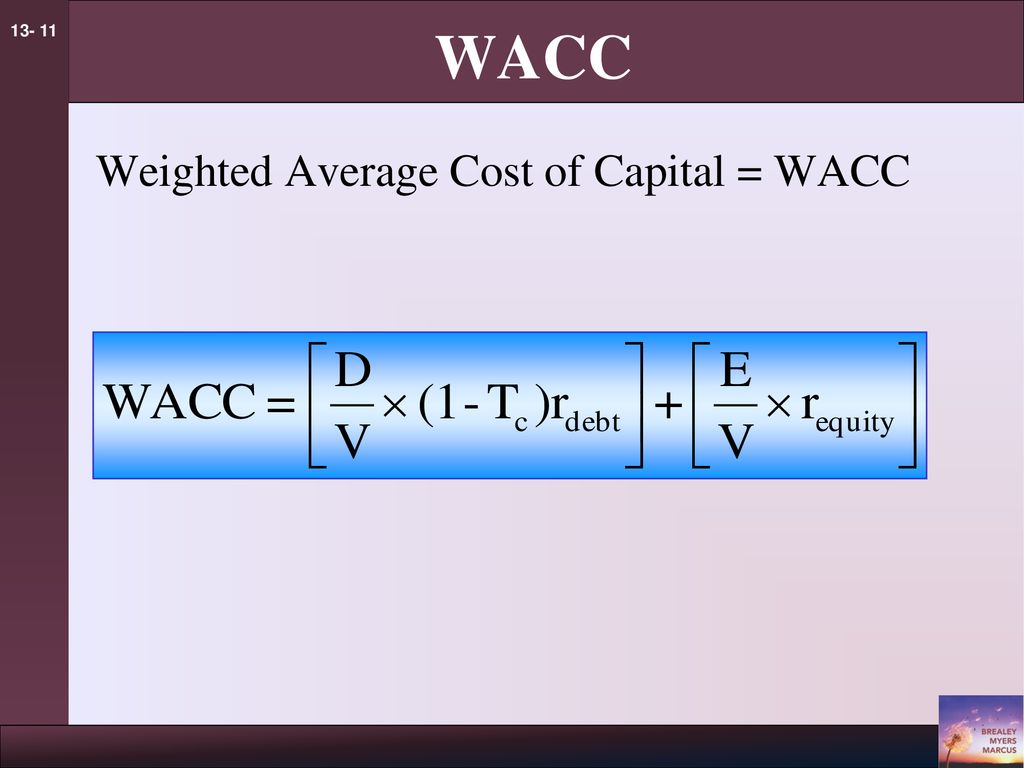

Для расчетов WACC применяются различные формулы. Классический вариант представлен следующим образом:

WACC=Показатель рыночной ставки доходности заемных средств х (1-налоговая ставка по прибыли) х Доля заемной суммы / Сумма долей заемных и собственных средств + Показатель рыночной ставки собственных средств х Доля заемной суммы / Сумма долей заемных и собственных средств.

Принято считать, что через классическую формулу узнают номинальную средневзвешенную стоимость средств на посленалоговой основе.

Различают несколько вариантов определения коэффициента для уточнения стоимости собственных средств компании, заемных средств. Для компании, эмитировавшей обыкновенные акции, применяют расчет модели ценообразования активов капитала.

Что влияет на вычисления

В процессе определения средневзвешенной стоимости (WACC) возникают сложности, в силу ряда причин:

● противоречивость трактовки «стоимости капитала» и «цены капитала»;

● ограниченная продуктивность проектов предприятия в реальном капиталовложении и стоимость компаний, эмитирующих акции, имеющие обращение на фондовом рынке;

● при установлении величины WACC возникает большой разброс, вызванный разными подходами к вопросу.

В силу возникающих сложностей, показатель WACC применяется редко, если необходимо дать анализ с позиции средневзвешенной стоимости капитала в отношении реально действующего бизнеса. Если доходность финансовых ресурсов компании определяется согласно сведениям из бухгалтерского баланса, принято считать использование модели WACC целесообразным.

Календарь инвестора

Хотите быть в курсе всех событий? Начните прямо сейчас!

Зарегистрироваться

Читайте также

ТОП-5 акций по дивидендной доходности

Weight average cost of capital (Средневзвешенная стоимость капитала) — Answr

Показатель для оценки окупаемости проектов, дисконтирования предполагаемых доходов от капиталовложений и расчета стоимости бизнеса.

Экономический смысл WACC, обусловлен возможностью руководства компании к принятию любых (в первую очередь инвестиционных) решений в том случае, когда показатель их рентабельности выше или равен данному значению показателя WACC.

Как правило, показатель WACC относят к числу безрисковых ставок, и применяют, например, для расчета таких показателей, как коэффициент Бета или коэффициент Шарпа. Данные величины используются для определения размера инвестиций проекта. Еще одним назначением показателя WACC является его норма альтернативного дохода при разработке модели финансирования, с дальнейшим моделированием CAPM.

При всем многообразии функций WACC, применяемых в разных сферах финансовой аналитики, на практике, его основное использование наиболее эффективно при формировании портфеля ценных бумаг.

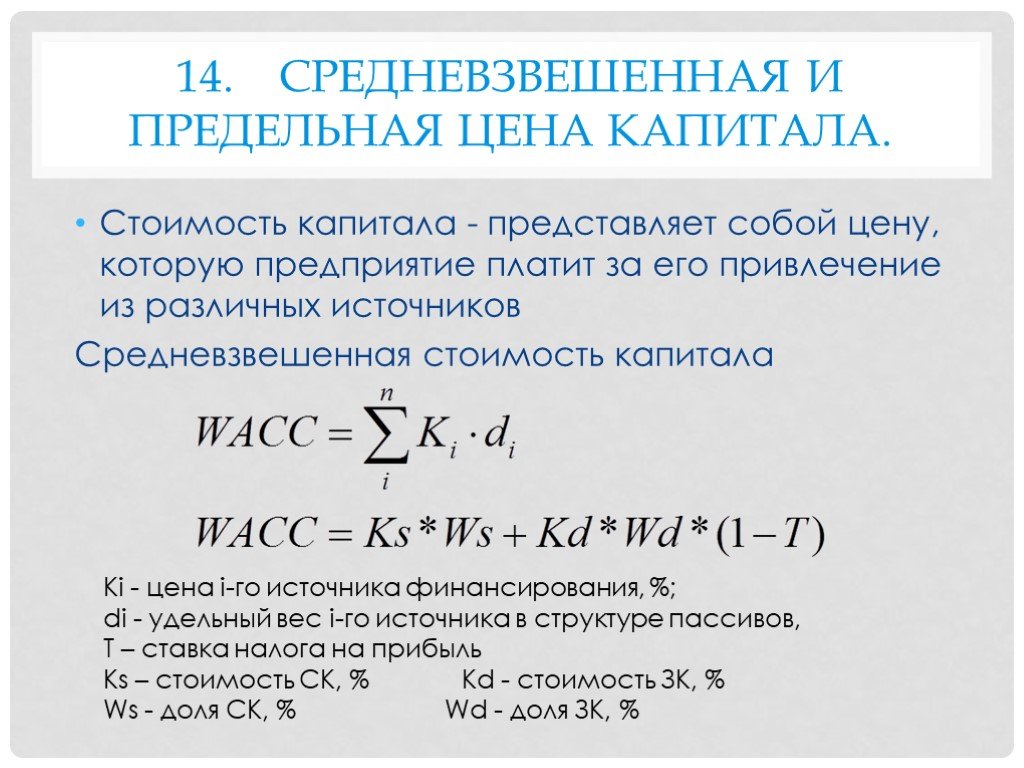

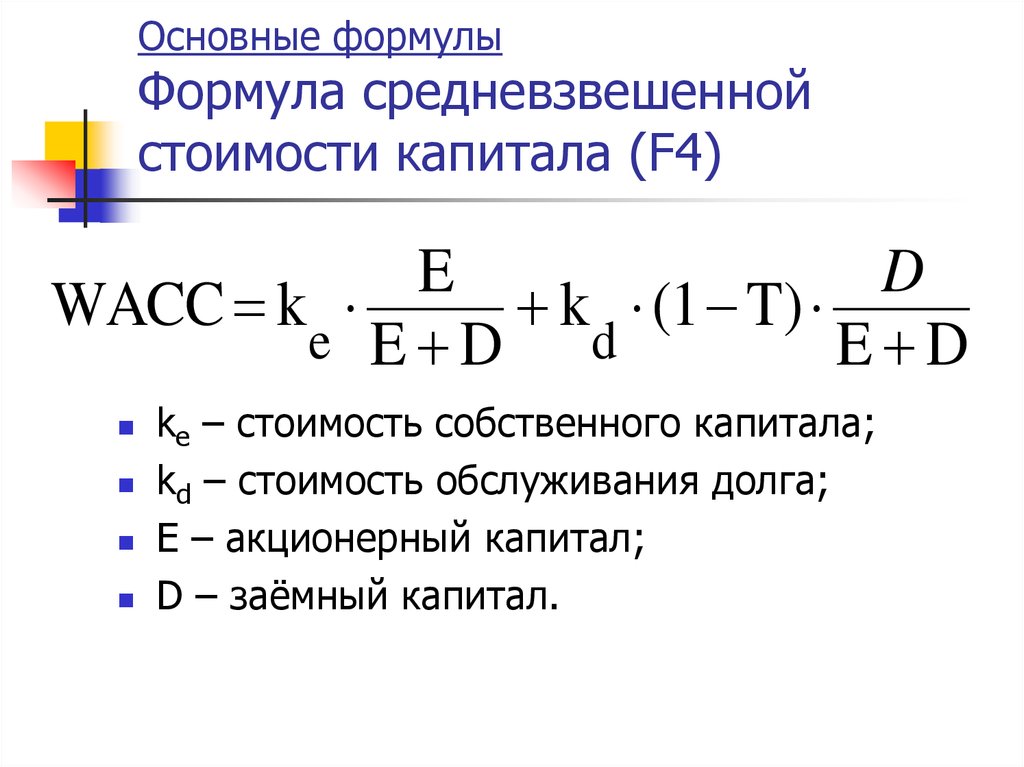

Формулы, применяемые для расчета WACC

Классическая формула показателя WACC представлена в следующем виде:

WACC=Ka*(1-T)*L/(M+L)+Ke*M/(M+L)

- Ka — процентный показатель рыночной ставки доходности заемных средств организации;

- Ke — процентный показатель рыночной (требуемой) ставки собственных средств;

- T — налоговая ставка на прибыль;

- L — доля заемных средств;

- M — доля собственных средств компании.

Следует отметить, что классическая формула является номинальной средневзвешенной стоимостью финансовых средств на посленалоговой основе. Стоимость собственных средств предприятия (Ke) вычисляют с применением метода CAPM:

Ke=R+B*(Rw-R)+y+z+f

- R — безрисковая ставка доходности;

- Rw — средняя величина доходности акций предприятия на рынке;

- B — «бета»-коэффициент — показатель чувствительности изменения доходности акции, к изменению доходности индекса рынка;

- y — процент премии за риск, связанный с пассивной финансовой состоятельностью;

- z — процент премии за риски организации закрытого типа, связанный с отсутствием необходимой информации о состоянии капитала и решениях руководства компании;

- f — процент премии за страновой риск.

Стоимость заемных средств (Ka) вычисляют по формуле:

Ka=r*(1-T)

- T —налоговая ставка на прибыль;

- r — годовая ставка за использование заемных средств.

Для предприятия, имеющего на рынке обыкновенные акции, при расчете WACC можно применить модель ценообразования активов капитала — CAPM:

Ki=Krn+Bi (Kf-Krn)

- Ki — рыночная ставка доходность для i-ой акции;

- Krn — безрисковая процентная ставка; Bi — «бета»-коэффициент i-ой акции;

- Kf — прогнозируемая прибыльность рынка.

Определение рыночной ставки прибыли для привилегированных акций можно рассчитать, прибегнув к формуле:

Kps=(Dps/Pps)*100%

- Kps — ставка доходности рынка для акций привилегированного типа;

- Dps — дивиденд по привилегированным акции;

- Pps — стоимость привилегированной акции на фондовом рынке.

Сложности возникающие при расчете WACC

В экономической среде принято выделять следующие сложности, влияющие на расчет WACC:

- Противоречие в трактовке терминов «стоимость капитала» и «цена капитала».

- Ограничение продуктивности проектов предприятия в реальное капиталовложение, и стоимости организаций, выпускающих в обращение акции, котирующиеся на рынке ценных бумаг.

- Большой разброс в определении стоимости капитала обусловлен различием подходов в определении стоимости величин WACC.

Вышеприведенные сложности сказываются на том, что специалисты достаточно редко используют показатель средневзвешенной стоимости капитала в практической деятельности реального бизнеса. Помимо этого, авторы бизнес-планов и специалисты по финансам зачастую подводят показатель WACC под «удобные» инвестору критерии.

Применение модели WACC актуально в тех случаях, когда доходность собственных финансовых средств определяется по балансу. Если для расчета собственного капитала применяется модель Гордона, CAPM и др., величина средневзвешенной стоимости искажается и, как правило, не находит применения на практике.

Скорректированная приведенная стоимость (APV): обзор, формула и пример

Что такое скорректированная приведенная стоимость (APV)?

Скорректированная приведенная стоимость представляет собой чистую приведенную стоимость (NPV) проекта или компании, если они финансируются исключительно за счет собственного капитала, плюс приведенную стоимость (PV) любых финансовых выгод, которые являются дополнительным эффектом долга. Принимая во внимание финансовые выгоды, APV включает налоговые щиты, такие как те, которые обеспечиваются вычитаемыми процентами.

Принимая во внимание финансовые выгоды, APV включает налоговые щиты, такие как те, которые обеспечиваются вычитаемыми процентами.

Формула APV равна

Скорректированная текущая стоимость = безрычажная стоимость компании + NE куда: NE = чистый эффект долга \begin{выровнено} &\text{Скорректированная приведенная стоимость = Стоимость фирмы без учета заемных средств + NE}\\ &\textbf{где:}\\ &\text{NE = Чистый эффект долга}\\ \end{align} Скорректированная текущая стоимость = стоимость компании без учета заемных средств + NE, где: NE = чистый эффект долга

Чистый эффект долга включает налоговые льготы, которые создаются, когда проценты по долгу компании не облагаются налогом. Эта выгода рассчитывается как процентные расходы, умноженные на налоговую ставку, и применяется только к одному году уплаты процентов и налогов. Таким образом, текущая стоимость процентного налогового щита рассчитывается как: (налоговая ставка * долговая нагрузка * процентная ставка) / процентная ставка.

Как рассчитать скорректированную текущую стоимость (APV)

Чтобы определить скорректированную текущую стоимость:

- Найдите стоимость фирмы без заемных средств.

- Расчет чистой стоимости долгового финансирования.

- Суммируйте стоимость проекта или компании без заемных средств и чистую стоимость заемного финансирования.

Как рассчитать APV в Excel

Инвестор может использовать Excel для построения модели для расчета чистой приведенной стоимости фирмы и приведенной стоимости долга.

О чем вам говорит скорректированная приведенная стоимость?

Скорректированная приведенная стоимость помогает показать инвестору преимущества налоговой защиты в результате одного или нескольких налоговых вычетов процентных платежей или субсидируемого кредита по ставкам ниже рыночных. Для транзакций с кредитным плечом предпочтительнее использовать APV. В частности, ситуации выкупа с использованием заемных средств являются наиболее эффективными ситуациями, в которых можно использовать методологию скорректированной приведенной стоимости.

Стоимость проекта, финансируемого за счет заемных средств, может быть выше, чем просто проекта, финансируемого за счет собственного капитала, поскольку стоимость капитала падает при использовании заемных средств. Использование долга может фактически превратить проект с отрицательной NPV в проект с положительным значением. NPV использует средневзвешенную стоимость капитала в качестве ставки дисконтирования, в то время как APV использует стоимость собственного капитала в качестве ставки дисконтирования.

Ключевые выводы

- APV – это чистая приведенная стоимость проекта или компании, если она финансируется исключительно за счет собственного капитала плюс приведенная стоимость финансовых выгод.

- APV демонстрирует инвестору преимущества налоговой защиты от процентных платежей, не облагаемых налогом.

- Лучше всего использовать для транзакций с кредитным плечом, таких как выкуп с кредитным плечом, но это скорее академический расчет.

Пример использования скорректированной приведенной стоимости (APV)

В финансовом прогнозе, где рассчитывается базовая чистая приведенная стоимость, сумма приведенной стоимости процентного налогового щита добавляется для получения скорректированной приведенной стоимости.

Например, предположим, что расчет многолетнего прогноза показывает, что приведенная стоимость свободного денежного потока (FCF) компании ABC плюс конечная стоимость составляет 100 000 долларов США. Ставка налога для компании составляет 30%, а процентная ставка составляет 7%. Его долговая нагрузка в размере 50 000 долларов США имеет процентный налоговый щит в размере 15 000 долларов США, или (50 000 долларов США * 30% * 7%) / 7%. Таким образом, скорректированная приведенная стоимость составляет 115 000 долларов, или 100 000 долларов + 15 000 долларов.

Разница между APV и дисконтированным денежным потоком (DCF)

Хотя метод скорректированной приведенной стоимости аналогичен методологии дисконтированных денежных потоков (DCF), скорректированный текущий денежный поток не отражает налоги или другие финансовые эффекты в средневзвешенной стоимости капитала (WACC) или других скорректированных ставках дисконтирования. В отличие от WACC, используемого в дисконтированном денежном потоке, скорректированная приведенная стоимость стремится отдельно оценить влияние стоимости собственного капитала и стоимости долга.

Ограничения использования скорректированной приведенной стоимости (APV)

На практике скорректированная приведенная стоимость используется не так часто, как метод дисконтированных денежных потоков. Это скорее академический расчет, но часто считается, что он дает более точные оценки.

Узнайте больше о скорректированной приведенной стоимости (APV)

Чтобы углубиться в расчет скорректированной приведенной стоимости, ознакомьтесь с руководством Investopedia по расчету чистой приведенной стоимости.

Что такое хороший WACC? Анализ средневзвешенной стоимости капитала

Средневзвешенная стоимость капитала компании (WACC) представляет собой совокупную стоимость, которую компания рассчитывает заплатить за финансирование своих активов. Это сочетание затрат на обслуживание долга и стоимости собственного капитала.

Высокий WACC обычно сигнализирует о более высоком риске, связанном с деятельностью фирмы, поскольку компания платит больше за капитал, который инвесторы вложили в компанию. Как правило, по мере увеличения риска инвестиций инвесторы требуют дополнительной прибыли, чтобы нейтрализовать дополнительный риск.

Как правило, по мере увеличения риска инвестиций инвесторы требуют дополнительной прибыли, чтобы нейтрализовать дополнительный риск.

С другой стороны, низкий WACC свидетельствует о том, что компания не платит так много за собственный капитал и заемные средства, используемые для развития своего бизнеса. Компании с низким WACC часто более устоявшиеся, крупные и в них безопаснее инвестировать, поскольку они продемонстрировали ценность для кредиторов и инвесторов. Демонстрируя долгосрочную ценность, компания может привлекать финансирование по более низкой цене.

Ключевые выводы

- WACC — это совокупная стоимость, которую компания платит за свои заемные и собственные средства.

- WACC используется для оценки деятельности компании. Если прибыль компании меньше, чем ее WACC, компания убыточна.

- WACC сильно зависит от отрасли, и расчет имеет наибольшую ценность при сравнении аналогичных компаний в той же отрасли.

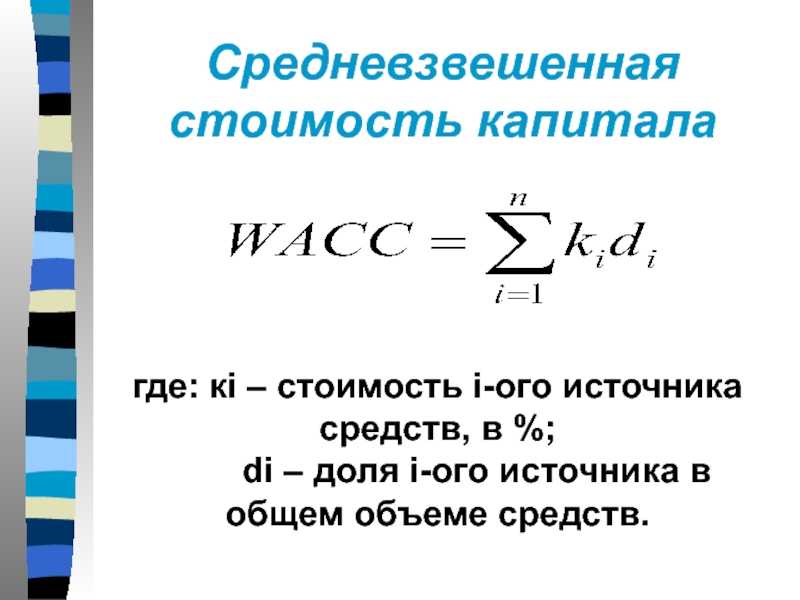

- WACC рассчитывается путем смешивания взвешенной стоимости собственного капитала и взвешенной стоимости долга после учета налоговых льгот.

- WACC часто используется в качестве ставки дисконтирования для капитальных проектов, поэтому более низкие расчеты WACC облегчают достижение прибыльности проекта.

Для чего используется WACC?

WACC компании можно использовать для оценки ожидаемых затрат на все ее финансирование. Сюда входят платежи по долговым обязательствам (стоимость долга) и требуемая норма прибыли, требуемая правом собственности (стоимость собственного капитала). Большинство публичных компаний имеют несколько источников финансирования. Таким образом, WACC пытается сбалансировать относительную стоимость различных источников, чтобы получить единую цифру стоимости капитала.

Теоретически WACC представляет собой затраты на привлечение одного дополнительного доллара денег. Например, WACC в размере 5% означает, что компания должна заплатить в среднем 0,05 доллара, чтобы получить дополнительный 1 доллар. Эти 0,05 доллара США могут быть стоимостью процентов по долгу или дивидендами / доходом от капитала, требуемым частными инвесторами.

Пример высокой средневзвешенной стоимости капитала (WACC)

Представьте себе недавно созданную компанию по производству виджетов под названием XYZ Industries, которая должна привлечь 10 миллионов долларов капитала, чтобы открыть новую фабрику. Компания выпускает и продает 60 000 акций по 100 долларов каждая, чтобы собрать первые 6 000 000 долларов. Поскольку акционеры ожидают возврата своих инвестиций в размере 6%, стоимость собственного капитала составляет 6%. Затем XYZ продает 4 000 облигаций по 1 000 долларов каждая, чтобы привлечь остальные 4 000 000 долларов капитала. Люди, купившие эти облигации, ожидают 5%-го дохода, поэтому стоимость долга XYZ составляет 5%.

WACC объединяет стоимость собственных и заемных средств. Предполагая ставку налога 10%, WACC компании составляет:

WACC = (Стоимость долга * Вес долга * (1 — Налоговая ставка)) + (Стоимость капитала * Вес капитала)

WACC = (5% * 40% * (1 — 10%)) + (6% * 60%)

WACC = 5,4%

Допустим, компания оценивает прогнозируемую годовую доходность нового завода всего в 3%. Поскольку WACC выше, чем ожидаемая доходность проекта, проект не будет прибыльным, поскольку сумма, полученная от завода, не превышает затрат на поиск средств для его строительства.

Поскольку WACC выше, чем ожидаемая доходность проекта, проект не будет прибыльным, поскольку сумма, полученная от завода, не превышает затрат на поиск средств для его строительства.

Почему WACC имеет значение?

WACC является важным фактором для корпоративной оценки в кредитных заявках и операционной оценке. Компании ищут способы снизить WACC за счет более дешевых источников финансирования. Выпуск облигаций может быть более привлекательным, чем выпуск акций, если процентные ставки ниже требуемой нормы прибыли на акции.

WACC По секторам

WACC сильно зависит от отрасли и характера деятельности компании. Например, компании, занимающиеся недвижимостью, часто могут предоставить больший залог при более низких затратах на финансирование. Небольшие технологические фирмы часто в значительной степени полагаются на частные инвестиции с более высокими первоначальными затратами. Финансовые фирмы несут долговые обязательства как часть своей деятельности, поэтому WACC менее полезен. Убедитесь, что вы сравнили WACC в похожих компаниях, чтобы получить максимальную отдачу от этого расчета.

Убедитесь, что вы сравнили WACC в похожих компаниях, чтобы получить максимальную отдачу от этого расчета.

Часто существует закон убывающей отдачи, связанный с источниками финансирования. Например, представьте, что компания из предыдущего примера привлекла первые 6 миллионов долларов за счет заемных средств. Затем он оценил, как собрать остальные 4 миллиона долларов, и рассмотрел возможность увеличения долга. Поскольку его профиль риска теперь выше по сравнению с первоначальными 6 миллионами долларов, теперь может быть дороже влезать в долг.

Стоимостные инвесторы также могут быть обеспокоены, если WACC компании выше, чем ее фактическая доходность. Это указывает на то, что компания теряет стоимость, и, вероятно, где-то на рынке можно найти более эффективную прибыль.

Балансовый отчет

Части WACC взяты из балансового отчета. Поскольку WACC оценивает стоимость финансирования всех активов, в формуле используются «Общие обязательства» и «Рыночная стоимость собственного капитала».

Налоги могут быть включены в формулу WACC, хотя аппроксимация влияния различных уровней налогов может быть сложной задачей. Одним из главных преимуществ заемного финансирования является то, что процентные платежи часто могут быть вычтены из налогов компании, в то время как доход для инвесторов в акционерный капитал, дивиденды или рост цен на акции не дают такой выгоды. Следовательно, две разные компании с одинаковым отношением долга к собственному капиталу могут иметь разные расчеты WACC, если у них разный уровень прибыльности.

Что такое хороший процент для WACC?

WACC варьируется в зависимости от отрасли. Кроме того, более молодые компании часто имеют более высокий WACC, поскольку они более рискованны и должны привлекать инвестиции или брать в долг с более высокими затратами. В целом более низкие расчеты WACC представляют более безопасные компании.

Что показывает WACC?

WACC показывает смешанную стоимость, которую компания платит за свой долг и собственный капитал.

Об авторе