Венчурная сфера: Что такое венчурные инвестиции: плюсы, минусы, как привлечь

Что такое венчурные инвестиции: плюсы, минусы, как привлечь

Получить быструю прибыль в обмен на финансирование — звучит заманчиво. Но если речь идет о венчуре, то тут риски огромны — можно лишиться всего. РБК Тренды выяснили, в чем выгоды и опасности венчурных инвестиций

Венчурные инвестиции (от англ. venture — рискованное предприятие) — это вложения в развивающийся бизнес или стартап, о перспективах успешности которого пока ничего не известно.

Основное отличие таких инвестиций от обычных скрывается в потенциале проекта. Если рискованное предприятие найдет правильную бизнес-модель для масштабирования, то оно сможет стать крупным игроком рынка, а инвесторов ждет прибыль, иногда в тысячи раз превышающая вложения. В случае с обычными инвестициями вкладчик рассчитывает на стабильный, но не сверхвысокий доход, однако и риски такого предприятия, как правило, гораздо ниже.

Плюсы и минусы венчурного инвестирования

Если предприятие ждет успех, то впоследствии свою долю в нем можно будет продать с огромной выгодой. Подобным образом поступили некоторые соинвесторы Zoom, Uber, Slack и Airbnb, когда эти компании взлетели. Например, в Google инвестировали двое, сумма вложений каждого составила $100 тыс., а текущая капитализация компании превышает $1 трлн.

Подобным образом поступили некоторые соинвесторы Zoom, Uber, Slack и Airbnb, когда эти компании взлетели. Например, в Google инвестировали двое, сумма вложений каждого составила $100 тыс., а текущая капитализация компании превышает $1 трлн.

Индекс The Cambridge Associates US Venture Capital, который отслеживает результаты порядка 1800 американских венчурных фондов, демонстрирует, что средняя доходность венчурных инвестиций составляет 14,34% годовых за последние десять лет и 34,43% годовых за 25-летний период. За тот же период индекс крупнейших компаний S&P 500 показал 10,17% и 9,6% доходности соответственно.

Итак, основной плюс венчурного инвестирования — это высокая и быстрая доходность. Ее уровень может значительно превысить сумму вложений в течение уже первых нескольких лет. Средний срок нахождения инвестора в проекте составляет около пяти лет.

Сооснователь венчурной компании Untitled Ventures Константин Синюшин отмечает, что инвестор может вложить деньги в десять компаний, а вернуть средства только от одной, но этот возврат должен покрыть убытки от других девяти вложений. Кроме того, он должен обеспечить среднюю доходность за весь цикл инвестиций на уровне около 25% годовых.

Кроме того, он должен обеспечить среднюю доходность за весь цикл инвестиций на уровне около 25% годовых.

Данный вид инвестирования имеет и свои минусы:

- Высокий риск. Согласно статистике, 75% венчурных проектов не возвращают деньги вкладчикам. 20% стартапов терпят неудачу в течение первого года, 30% — в течение двух, 50% — за следующие пять лет.

Синюшин поясняет, что в венчурных инвестициях недостаточно изучить отчетность компании за несколько лет и сделать прогноз на несколько лет вперед. «Именно поэтому на ранних стадиях наиболее удачливые венчурные инвесторы выходят из бывших предпринимателей», — отмечает он.

- Долгое ожидание. Некоторые проекты быстро взлетают, но отдельным предприятиям нужно время «на раскрутку», иногда достаточно длительное.

По словам Константина Синюшина, когда человек получает в стартапе миноритарную долю (не позволяющую напрямую участвовать в управлении), он должен понимать, что успешному проекту нужно быстро масштабировать свой охват рынка и выручку, чтобы стать интересным для стратегического инвестора с большим капиталом. Когда эта цель будет достигнута, частный инвестор сможет выйти из проекта, продав свою долю стратегическому инвестору, который владеет блокирующим пакетом акций.

Когда эта цель будет достигнута, частный инвестор сможет выйти из проекта, продав свою долю стратегическому инвестору, который владеет блокирующим пакетом акций.

- Мошенничество. Иногда под венчурными проектами скрываются финансовые пирамиды. В этом случае возникает опасность лишиться всех денег.

- Большой объем

Константин Синюшин говорит: «Найти хороший проект сложно, поскольку все ранние стартапы малопубличны, а несколько похожих стартапов сложно сравнивать между собой. Для частного инвестора это практически вторая самостоятельная работа на полный день, и ее тяжело совмещать с другим бизнесом или работой по найму».

- Порог входа. К примеру, для участия в проектах «ВТБ Капитал Управление активами» в рамках первого этапа привлечения инвестиций допускаются только физические лица, которые могут инвестировать минимум ₽15 млн.

Как вложить деньги

Начать инвестировать во время IPO, когда компания публично продает свои акции, либо на раннем этапе стартапа в роли бизнес‑ангела. Однако на этой стадии суммы инвестиций должны быть выше.

Однако на этой стадии суммы инвестиций должны быть выше.

В основном, инвесторы вкладывают деньги через венчурные фонды. В 2020 году на них пришлось 75% финансирования стартапов. Это максимальный показатель с 2012 года. Фонды собирают деньги с нескольких инвесторов, а затем распределяют их между потенциально успешными проектами. Однако у российских организаций довольно высокий порог входа — от $500 тыс. Самыми активными фондами в России стали AltaIR Seed Fund, Day One Ventures, Runa Capital, Target Global, DST Global.

Существуют также клубы инвесторов (Московский клуб инвесторов, InvestPeople, Rusinvest), которые помогают подбирать подходящие проекты, а также курируют сделки за проценты. В таких клубах есть возможность участия в синдицированных сделках, когда объединяются несколько инвесторов. Порог входа в клуб гораздо ниже, но уровень участия в процессе намного выше, чем в случае с фондом. Оно предусматривает личные встречи, презентации, деловые поездки и бизнес-игры.

Константин Синюшин поясняет, что можно существенно снизить риски за счет синдикации сделок, то есть вкладывать, например, по $5 тыс.

«Предположим, у вас запланирован выход из десяти венчурных проектов через пять лет. Тогда ваши вложения должны за все это время утроиться исходя из нормы 25% годовых и без учета плановых потерь на девяти неудачных проектах», — объясняет эксперт. По его словам, еще одно преимущество этого метода состоит в том, что в синдикате не надо искать, куда вложиться, так как он, как правило, строится вокруг основного опытного инвестора, который уже нашел «проект мечты».

Наконец, поиском проектов можно заниматься самостоятельно на конкурсах стартапов, в акселераторах и бизнес‑инкубаторах, в соцсетях и профильных медиа.

Синюшин выделил несколько составляющих успеха проекта:

- оригинальная бизнес идея, которая привлекает широкую аудиторию;

- удачная бизнес-модель монетизации этой идеи;

- эффективная юнит-экономика проекта, когда заработать на одной условной операции он может не менее чем в пять раз больше, чем себестоимость этой операции;

- оригинальная технология, защищающая проект от быстрого копирования;

- эффективность команды проекта, которая должна развернуть масштабный бизнес без потери качества сервиса.

Плюсы и минусы для компаний

Многие стартапы не могут взять кредит в банке, так как не располагают материальными активами в качестве залога. В этом случае единственной возможностью привлечь средства оказывается венчурный капитал.

Надо понимать, что венчурных инвесторов интересуют далеко не все отрасли, а только самые перспективные. Это могут быть информационные и облачные технологии, полупроводники, биофарма и возобновляемая энергетика.

Плюсы привлечения такого капитала следующие:

- это мощный источник финансирования, который не накладывает обязательств на автора проекта — инвесторы добровольно принимают все риски потери денег на себя;

- венчурные капиталисты могут помочь знаниями, так как зачастую являются экспертами в данной отрасли; они могут привести свою сеть контактов;

- венчурные инвесторы обычно имеют крепкую репутацию благодаря строгому надзору со стороны регулирующих органов.

Минусы:

- потеря контроля и права собственности, так как автор идеи передает инвесторам акции своей компании в обмен на финансирование.

Если инвесторы получат больше акций, чем соучредители, то последние могут потерять право собственности на свою компанию;

Если инвесторы получат больше акций, чем соучредители, то последние могут потерять право собственности на свою компанию; - некоторые инвесторы соглашаются дать проекту деньги только при включении в штат своего сотрудника, который будет следить за процессом;

- венчурные капиталисты могут отказаться подписывать соглашение о неразглашении, и проекту не удастся остаться в тени;

- инвесторы могут очень долго принимать решение по поводу сделки; сам процесс привлечения такого капитала может быть затяжным и тяжелым;

- многие фонды предоставляют средства в течение определенного периода времени и только при выполнении условий для перехода на следующий раунд финансирования;

- некоторые фонды могут потребовать ROI (возврат инвестиций) в течение трех-пяти лет.

Как привлечь венчурные инвестиции

Венчурные инвесторы берут на себя большой риск, поэтому они крайне осторожны в выборе проектов. Чтобы провести успешную презентацию своего бизнеса, необходимо основательно подготовиться.

Вот несколько советов для авторов идей:

- нужно наглядно показать, как изменится бизнес после применения инновации

- и как вырастет его ценность, а также аудитория;

- рассказать о потенциале проекта, его «потолке» в сфере финансов и аудитории;

- не использовать сложные термины на презентации и ссылаться на экспертов;

- продемонстрировать инвестору, что именно он покупает;

- показать, как проект снизит издержки бизнеса;

- рассказать, какая из существующих больших компаний может заинтересоваться продуктом;

- показывать уже готовый продукт, а не идею.

Перед презентациями неплохо бы подготовить приветственные письма инвесторам, чтобы заинтересовать их.

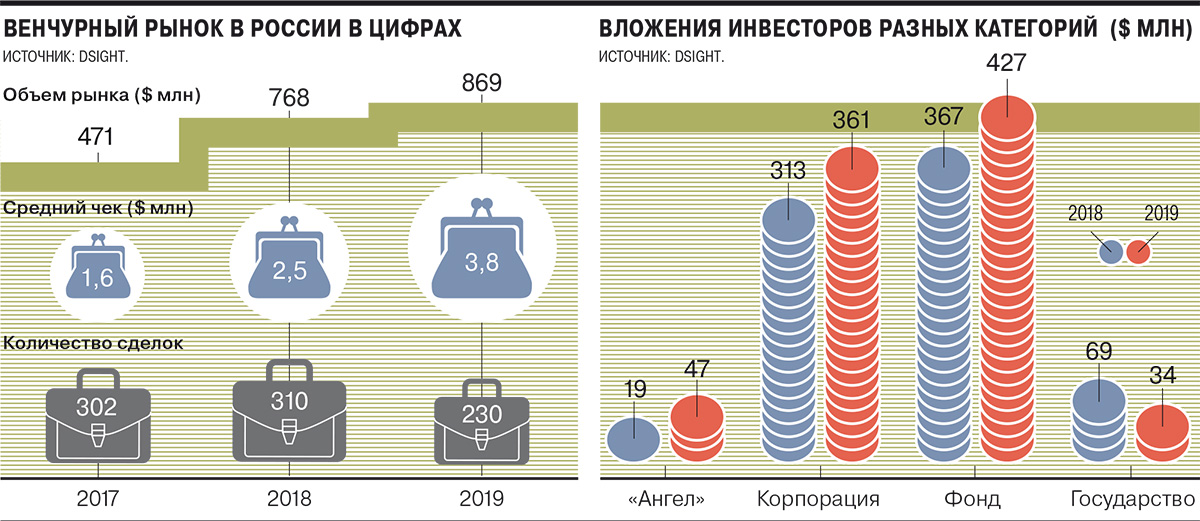

Венчурные инвестиции в России

В 2019 году сумма российских венчурных инвестиций достигла $868 млн. При этом только 11% стартапов удалось привлечь такое финансирование. В кризисном 2020-м треть венчурных инвесторов в России нашли для себя новые направления, а 12% нарастили объем инвестиций.

По данным исследования «Венчурный барометр», наиболее привлекательными отраслями для инвесторов являются финтех, искусственный интеллект и машинное обучение. Растет интерес и к сфере образования.

По словам Константина Синюшина, пока преждевременно говорить о популярности венчурных инвестиций в России. Он отмечает, что статистика прироста такого капитала довольно скудная, и немногие проекты с ранними инвестициями от физических лиц доживают до выхода на внутренний рынок. Поэтому государство решило поощрять такие вложения на том же уровне, на каком поддерживает вложения в рынок ценных бумаг. Однако эксперт уверен, что с учетом всех рисков этот уровень должен быть выше.

В итоге, отмечает Синюшин, и российские фонды, и физические лица предпочитают инвестировать за границей. В частности, венчурный клуб коллективных инвестиций АngelsDeck все чаще предлагает участникам вкладывать в проекты россиян за рубежом.

Эксперт подчеркнул, что пока не существует действительно больших венчурных фондов с миллионными вложениями, которые бы управлялись россиянами и были бы ориентированы только на внутренний рынок.

Вот крупнейшие российские венчурные фонды, которые работают в России (по версии РВК):

- Runa Capital. Его основал Сергей Белоусов, который создал популярную платформу для размещения облачных сервисов Parallels. Фонд помог подняться таким стартапам, как Nginx и LinguaLeo. Его доля в проектах составляет до 40%, а максимальная сумма инвестиций — $10 млн.

- Admitad Invest. Инвестирует в интернет-проекты.

- Kite Ventures. Поддерживал такие сервисы, как Trends Brands и Ostrovok. Обычно доля фонда составляет от 3% до 30%, а максимальная сумма инвестиций — $10 млн.

- ru-Net Ventures. Фонд инвестировал в «Яндекс» и Ozon, а его доля в проектах составляет в среднем 30-35%.

- IMI.VC. Инвестирует в игры, социальные приложения и потребительские сервисы. В их числе были Game Insight и Narr8. Обычно доля фонда в проектах составляет 40%, а максимальная сумма инвестиций — $1 млн.

- ABRT. Фонд инвестировал в KupiVIP и Acronis. Его доля составляет 20-35% на посевной стадии и 15-30% на взлете компании. Максимальная сумма инвестиций достигает $4 млн и $15 млн соответственно.

- Almaz Capital. Вкладывается в технологии с долей в 10-40%. Поддержал проекты Alawar, Flirtic, Jelastic.

- РВК. Государственный венчурный фонд, который инвестирует с долей в 25%.

- Vesna Investment. Поддерживал проекты shopogoliq.ru, Looksima, Connect2me.

- Intel Capital. Инвестирует в технологические проекты KupiVIP и Sapato. Доля в проектах составляет до 30%.

- Russian Ventures. Поддержал рекламную сеть Okeo, портал Ogorod и кнопки для репостов в социальных сетях pluso.

ru. Инвестирует от $35 тысяч с долей 15%.

ru. Инвестирует от $35 тысяч с долей 15%. - Venture Angels. Поддержал стартап по созданию дизайна кружек и футболок Printio, изготовлению энергетических батончиков BioFoodLab и «Кнопку жизни».

- Softline Venture Partners. Фонд поддержал сервисы удаленного обучения «Мираполис», облако ActiveCloud, интернет-магазин с подарочными сертификатами Daripodarki, а также Magazinga и e-mail-рассылку Client24.

Синюшин отмечает, что экспортная часть венчурного российского рынка сегодня имеет отличные перспективы. Что касается внутреннего сегмента венчурных инвестиций, то пока фонды с частным капиталом не проявляют к нему интереса, и вряд ли в ближайшем будущем что-то изменится.

Однако здесь активно работают фонды с государственным капиталом и корпоративные венчурные фонды. Их меньше интересует окупаемость; кроме того, они обладают необходимыми ресурсами и административными рычагами. Таким образом, единого венчурного рынка в России сегодня практически нет, заключает эксперт.

В какие сферы будут вкладывать венчурные инвесторы через пять лет

Когда предприниматель запускает новый стартап, он, кроме прочего, всегда думает, насколько интересен будет проект для венчурных инвесторов. От возможности привлечь необходимое финансирование зависит успех нового бизнеса. Куда больше всего вкладываются венчурные инвесторы и как рынок изменится через 2-5 лет, рассуждает Денис Ефремов, принципал фонда Fort Ross Ventures и венчурный партнер Seedstars

Предугадать будущее нельзя, но в этой колонке я постарался поразмышлять, являются ли венчурные инвесторы футуристами или это обманчивое впечатление?

Прежде чем смотреть в будущее, стоит обратиться к истории. Но здесь мы столкнемся с проблемой, поскольку венчурный рынок непрозрачный и нет статистики, которая отражала бы достаточную детализацию по субнаправлениям, отдельным нишам и секторам.

Данные отчета KPMG Venture Pulse за III квартал 2021 года подтверждают, что венчурные инвесторы за последние 7-10 лет стали гораздо менее активно вкладываться в потребительские услуги, энергетику, а также в IT-оборудование и медиа на глобальном рынке. Фармацевтика и биотехнологии занимают стабильную долю, как и инвестиции в софт. Внимание привлекают стартапы в области транспорта и медицинских сервисов, а также прочие сектора, которые активно нарастили долю.

Нагляднее динамику можно проследить на примере рынка США, поскольку, по данным NVCA и Pitchbook за III квартал 2021 года, наиболее популярными секторами для инвестиций являются софт (программное обеспечение), фармацевтика и биотехнологии, коммерческие товары и услуги. Они занимают 36%, 12% и 11% соответственно от всего объема венчурных инвестиций за девять месяцев 2021 года, а также 32%, 13% и 12,6% в объеме накопленных инвестиций за последние 10 лет.

Впрочем, быстрее всего растут инвестиции в медицинские услуги и сервисы — в 21,6 раза, или практически на 36% ежегодно за последние 10 лет. Почти так же росли инвестиции в транспортный сектор и загадочный «прочий сегмент» — на 33% и 34% в год соответственно, что в абсолютных показателях дало рост в 17,6 раза и в 18,6 раза за последние десять лет. При этом в структуре инвестиций все еще значительно прирастает софт (+6% за десять лет) — главный сегмент, который продолжает расти.

Хотя статистика представлена только по высоко агрегированным секторам, мы видим, что на примере глобального рынка и рынка США наибольший интерес представляют стартапы, разрабатывающие софт, вовлеченные в сектор биотехнологий, а также те, кто занимается вопросами мобильности и транспорта. Меньше инвестиций и внимания с течением времени привлекают стартапы в потребительском сегменте, энергетические проекты и разработчики IT-оборудования.

Материал по теме

Как оценить краткосрочные тренды? Изучим опыт 137 топовых стартапов. На мой взгляд, изящный способ посмотреть на то, что будет происходить в венчурном бомонде в ближайшие три-пять лет, а также на то, куда будут инвестировать топовые венчурные фонды, — это взглянуть на Y Combinator. Джаред Хейман, основатель стартапа CrowdMed, сделал анализ 137 стартапов из Y Combinator, которые находятся в списке наиболее успешных, составленном самим акселератором.

Он выяснил, что среди топовых компаний YC одинаковая по количеству доля приходится на стартапы в сегментах B2B-софта, решений для инженеров, приложений и сервисов для розничных потребителей, а также платежей — 8%, 7%, 6% и 5% соответственно. Однако капитализации на проекты, которые разрабатывают B2B-софт, составляет уже 48% — почти половина! Этот сегмент недосягаем, потому что следующий за ним сектор финансовых технологий занимает только 15%.

Посмотрим на то, что происходит в динамике. Для этого разобьем стартапы по возрасту. Мы увидим, что доля B2B-софта падает ниже 50% в когортах более ранней стадии, как и доля потребительского сектора. Напротив, доля финансовых технологий значительно возрастает, как и доля стартапов в области здравоохранения, недвижимости и строительства. Это позволяет нам взглянуть в относительно ближайшее будущее — стартапы этих более молодых когорт будут уже очень скоро привлекать огромные раунды.

Таким образом, в ближайшие один-три года мы еще точно будем видеть много крупных сделок, IPO и других активностей в сегментах финтеха (FinTech, InsurTech), здравоохранения (HealthTech, BioTech), недвижимости и строительства (PropTech и ContructionTech).

Что об этом говорят сами фонды в своих предложениях инвесторам? Head of Growth стартапа Brex и в прошлом топ-менеджер Silicon Valley Bank Шаи Голдман ведет очень известный в венчурном мире открытый список небольших венчурных фондов (размером до $200 млн) — он добавляет туда все публично анонсируемые новые фонды.

Именно эти фонды будут инвестировать на ранних стадиях в новые стартапы в ближайшие 5-10 лет, поэтому от их позиционирования могут зависеть новостные повестки и тренды следующей пятилетки.

Итак, за 2021 год было запущено 68 таких фондов, среди них 17,6% инвестируют в B2B-софт, 13% — в потребительский сегмент и 7% — в финансовые технологии.

У остальных достаточно узкая повестка — всего один фонд, направленный на d2c-стартапы (стартап напрямую продает товары своего бренда покупателю), один фонд — исключительно на биотехнологии, еще один — на робототехнику и т. д. Это в общей массе 1% на каждую категорию.

При этом большинство венчурных фирм предлагают инвесторам широкий фокус. Такие фонды называются дженералистами (generalist) — реализацию их стратегии в реальности можно понять только постфактум, когда станет ясно, куда именно они проинвестировали. Изначально они могут вкладываться в стартапы практически из любой области.

Изначально они могут вкладываться в стартапы практически из любой области.

Материал по теме

При этом фондов с отдельной повесткой, поддерживающих «недопредставленные» (underrepresented) слои общества (куда обычно входят женщины, мигранты, представители ЛГБТ, люди с другим цветом кожи), крайне мало. Только три фонда (или 4%) в своей стратегии выделяют поддержку «разнообразных основателей» (diversity founders) и по два фонда (по 3%) поддерживают темнокожих предпринимателей и женщин-предпринимателей. Из этого не следует, что другие никак не поддерживают, но только несколько управляющих фондами решили вынести это в отдельную публично декларируемую стратегию до того, как сделать инвестиции. Получается, что достаточно небольшой процент венчурных инвесторов считает такую стратегию экономически оправданной и под нее привлекает деньги инвесторов.

Значит ли это, что венчурные инвесторы обманывают себя и всех остальных, декларируя, что они видят зарождающиеся тренды и поддерживают их, но сами при этом запускают только фонды с максимально общей и размытой стратегией? Конечно, нет, просто венчурный рынок все еще настолько закрыт, что инсайды об этом есть только у самих венчурных капиталистов и их инвесторов. Венчурные инвесторы рискуют в надежде на то, что какая-то нишевая технология выстрелит и станет новым финтеком или B2B-софтом, при этом они ошибаются в 98-99% случаев, но 1-2% успеха могут принести умопомрачительные результаты!

Венчурные инвесторы рискуют в надежде на то, что какая-то нишевая технология выстрелит и станет новым финтеком или B2B-софтом, при этом они ошибаются в 98-99% случаев, но 1-2% успеха могут принести умопомрачительные результаты!

А что же делать предпринимателям? Думать о будущем и делать стартапы в той области, где они имеют наибольшую экспертизу и смогут реализовать потенциал технологии, продукта и бизнеса. А венчурные инвесторы, специализирующиеся на вашей области, обязательно вас поддержат.

Мнение редакции может не совпадать с точкой зрения автора

| Счета — Управление | Занятость — Закон | Заявления о миссии | |||

| Приобретения/слияния | занятость — набор персонала/удержание | 0006 | Административные системы | Занятость — Стимулы | Оффшорные счета и компании |

| Реклама | — Преимущества | Организация. Взыскание безнадежных долгов Взыскание безнадежных долгов | Выставки | Пенсии — заинтересованные стороны и руководство | |

| Страхование безнадежных долгов | Стратегия выхода | Портативные и фиксированные тестирование приборов | |||

| Банковские услуги — Средства, отношения | Экспорт — агенты и т. Д. | Улучшение процессов и перепроектирование | |||

| Банковский аудит — Заполнение | . | ||||

| Брошюры — Дизайн | Финансовая реструктуризация и финансирование | Производственные процессы | |||

| Брошюры — Производство | Риски для иностранной валюты и обменных курсов | Повышение прибыльности | |||

| Развитие бизнеса | франчайзинг | Консалтинговый | Обеспечение качества | ||

| Управление изменениями | Здоровье и безопасность | Аренда и тарифы Отзывы | |||

| Clean Energy | Healthcare | R&D & Product Development | |||

| Coaching | Human Resources | Sales & Sales Strategy | |||

| Communication Strategy | Importing — Sourcing | Selling Your Company | |||

| Компьютерные системы | Страхование – общее | SEI CMMI | |||

| Покупка компьютеров | Страховые услуги | Разработка программного обеспечения | |||

| Непрерывное улучшение | Интернет | Sourcing — оборудование, материалы, канцелярские товары и т. Д. Д. | |||

| Снижение затрат — Утилиты | . | ISO 9000-2000, ISO14000 | Планирование преемственности | ||

| Корпоративная культура | Лидерство | Управление цепочками поставок | |||

| Кредитный контроль — система и процессы | Юридические споры — беспроигрышные сделки без комиссий | Налоги и бухгалтерский учет | |||

| Кредитный контроль — проверки, оценка рисков | 0 Юридические услуги — 0 Контракты | ||||

| CRM и обслуживание клиентов | Лизинг и покупка в рассрочку | Обучение и развитие | |||

| Базы данных — Маркетинг | Производство | коммунальные услуги — сокращение и источники | |||

| Разрешение споров | Маркетинговые Бизнес, электронная коммерция | Медиа | Веб-сайты |

Используя PAM для защиты цифровой идентификации, SPHERE объявляет о выделении 31 млн долларов США

Присоединяйтесь к топ-менеджерам в Сан-Франциско 11–12 июля, чтобы узнать, как лидеры интегрируют и оптимизируют инвестиции в ИИ для достижения успеха . Подробнее

Подробнее

Использование облачных вычислений в гибридных и удаленных рабочих средах навсегда изменило поверхность атаки. Теперь специалистам по безопасности приходится защищать не только локальные сети, но и удостоверения пользователей и компьютеров с помощью управления привилегированным доступом (PAM) и управления доступом к удостоверениям (IAM) для контроля доступа к конфиденциальной информации.

В ответ на эти вызовы все больше и больше провайдеров стремятся обеспечить более эффективный подход к управлению учетными записями привилегированных пользователей. Одним из таких поставщиков является компания SPHERE Technology Solutions (SPHERE), занимающаяся гигиеной идентификации, которая объявила о привлечении 31 миллиона долларов США в рамках финансирования серии B под руководством развивающейся инвестиционной компании Edison Partners.

Флагманское решение организации, SPHEREboard, обеспечивает комплексный рабочий процесс для управления конечными пользователями и элементами управления привилегированными учетными записями в облачной и локальной инфраструктуре.

Подход SPHERE разработан, чтобы помочь смягчить чрезмерный доступ привилегированных пользователей и снизить риск раскрытия данных.

Событие

Преобразование 2023

Зарегистрируйтесь сейчас

Использование IAM и гигиены личных данных для предотвращения утечек данных

Финансирование поступает по мере того, как киберпреступники продолжают атаковать онлайн-аккаунты пользователей: по сообщениям, 22% взрослых в США становятся жертвами мошенничества с захватом учетных записей.

В связи с тем, что глобальная стоимость утечки данных в этом году достигла 4,35 млн долларов, организации не могут позволить себе игнорировать финансовый ущерб, который может нанести неконтролируемый доступ к учетным записям привилегированных пользователей.

В результате для групп безопасности критически важно активно управлять учетными данными пользователей и компьютеров, чтобы снизить риск утечки данных.

«Цель истинной гигиены идентификации — гарантировать, что нужные люди всегда имеют доступ к нужной информации, поэтому драгоценности в короне организации защищены», — сказала Рита Гуревич, генеральный директор СФЕРА.

«Чтобы решить проблемы своих клиентов, SPHERE предоставляет предприятиям инновационные, эффективные и надежные решения для кибергигиены, чтобы обеспечить безопасность их данных и соответствие обновленным правилам», — сказал Гуревич.

SPHERE помогает службам безопасности автоматизировать управление цифровыми удостоверениями путем оценки средств контроля доступа и защиты данных, а также выявления пользователей с высоким уровнем риска, чтобы можно было отозвать чрезмерные разрешения на доступ.

Взгляд на рынок IAM

Поставщик слабо относится к глобальному рынку управления идентификацией и доступом, который исследователи оценили в 12,3 млрд долларов в 2020 году и ожидают, что к 2028 году он достигнет 34,5 млрд долларов.

Один из основных конкурентом является Varonis, которая предлагает решение для управления доступом к данным под названием DataPrivilege, которое службы безопасности могут использовать для управления доступом пользователей к данным и приложениям. В прошлом году Варонис объявил о 39 долларах.0 миллионов в общем доходе.

В прошлом году Варонис объявил о 39 долларах.0 миллионов в общем доходе.

Еще одним конкурентом является компания Netwrix, которая предлагает собственное решение PAM, позволяющее службам безопасности идентифицировать учетные записи пользователей с привилегированным доступом. Решение Netwrix также может создавать учетные записи по запросу, которые автоматически удаляются после использования, чтобы предоставить сотрудникам безопасный доступ к данным.

Гуревич утверждает, что фокус СФЕРЫ на создании рабочего процесса, обеспечивающего гигиену личности, — это то, что отличает ее от конкурентов.

«SPHEREboard — это настоящий сквозной рабочий процесс, предназначенный для заполнения пробелов, недоступных другим продуктам, поскольку он позволяет клиентам управлять данными, системами и доступом к ним. Его методология следует пути сбора данных, организации, отчетности, обзоров и, наконец, что наиболее важно, исправления. Именно это делает SPHEREboard инновационным», — сказал Гуревич.

Об авторе