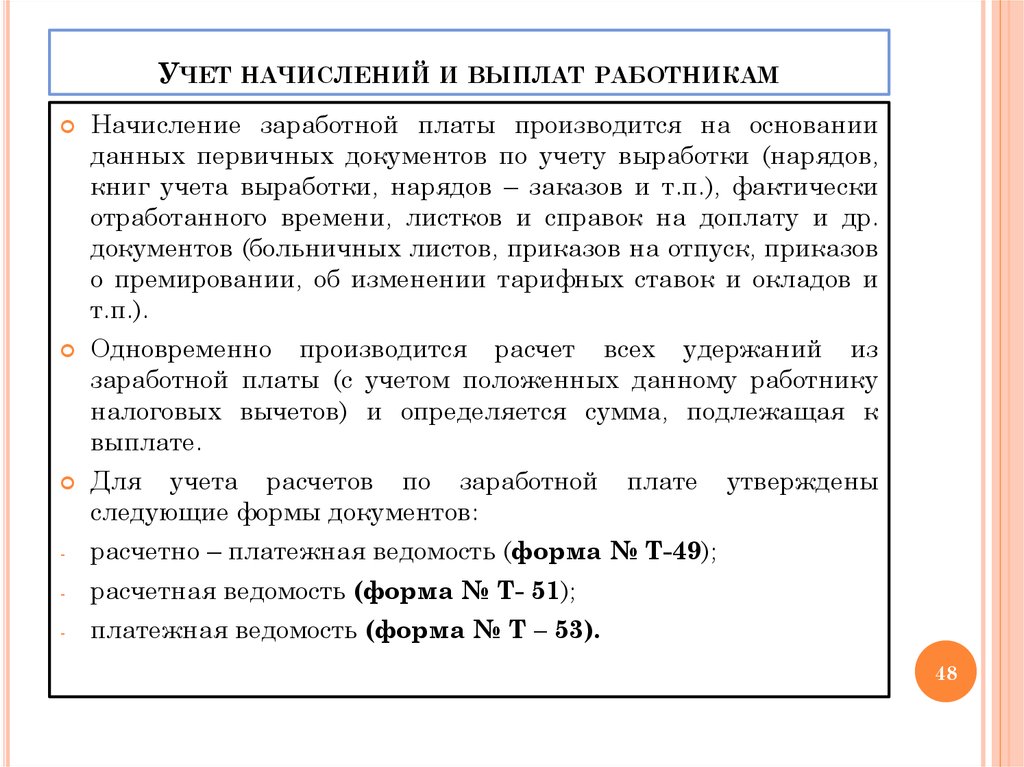

Входят ли больничные в фонд оплаты труда: Входит ли больничный в заработную плату \ Акты, образцы, формы, договоры \ КонсультантПлюс

Входит ли больничный в заработную плату \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Входит ли больничный в заработную плату

Подборка наиболее важных документов по запросу Входит ли больничный в заработную плату (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Оплата труда:

- 302 13

- 30403

- 6-НДФЛ заработная плата за декабрь выплачена в январе

- 6-НДФЛ зарплата

- 6-НДФЛ зарплата выплачена в последний день месяца

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 2 «Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»»Суждение судебных инстанций о том, что не полученная Цветковым С. О. за период временной нетрудоспособности заработная плата является утраченным заработком, который подлежит возмещению вне зависимости от размера выплаченного пособия по временной нетрудоспособности, нельзя признать правомерным. Это суждение сделано без учета положений как специального законодательства о выплате сотрудникам войск национальной гвардии Российской Федерации в период их временной нетрудоспособности денежного довольствия, так и положений Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», которым в том числе регламентированы условия и порядок выплаты пособия по временной нетрудоспособности и определен круг лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. В числе таких лиц, исчерпывающий перечень которых приведен в статье 2 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», сотрудники войск национальной гвардии Российской Федерации не поименованы, в связи с чем положения названного закона о выплате пособия по временной нетрудоспособности на сотрудников войск национальной гвардии Российской Федерации не распространяются и, соответственно, такое пособие сотрудники национальной гвардии Российской Федерации не получают.

О. за период временной нетрудоспособности заработная плата является утраченным заработком, который подлежит возмещению вне зависимости от размера выплаченного пособия по временной нетрудоспособности, нельзя признать правомерным. Это суждение сделано без учета положений как специального законодательства о выплате сотрудникам войск национальной гвардии Российской Федерации в период их временной нетрудоспособности денежного довольствия, так и положений Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», которым в том числе регламентированы условия и порядок выплаты пособия по временной нетрудоспособности и определен круг лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. В числе таких лиц, исчерпывающий перечень которых приведен в статье 2 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», сотрудники войск национальной гвардии Российской Федерации не поименованы, в связи с чем положения названного закона о выплате пособия по временной нетрудоспособности на сотрудников войск национальной гвардии Российской Федерации не распространяются и, соответственно, такое пособие сотрудники национальной гвардии Российской Федерации не получают. «

«

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 14 «Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»»При этом суды установили, что в заявлении о выплате (перерасчете) пособия (оплате отпуска), оформленном по форме 1 приложения N 1 к приказу Фонда социального страхования Российской Федерации от 24.11.2017 N 578, учреждение представило данные с учетом режима занятости Тютюник В.И. на условиях неполного рабочего времени (0,75 ставки), и сделали вывод о том, что учреждение представило достоверные сведения о режиме занятости Тютюник В.И. и информации о заработке, который рассчитывается согласно пунктам 1 и 4 статьи 1 Закона N 104-ФЗ, и исходя из того, что положения части 1. 1 статьи 14 Закона N 255-ФЗ не исключают применение положений о том, что в случае, если средний заработок, рассчитанный за периоды неполного рабочего времени (если сотрудник работает на условиях неполной рабочей недели, неполного рабочего дня), в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая.»

1 статьи 14 Закона N 255-ФЗ не исключают применение положений о том, что в случае, если средний заработок, рассчитанный за периоды неполного рабочего времени (если сотрудник работает на условиях неполной рабочей недели, неполного рабочего дня), в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Может ли работник работать во время больничного

(КонсультантПлюс, 2022)Учтите, что закон не позволяет не учитывать дни работы во время больничного или не оплачивать их. Это следует, например, из ч. 1 ст. 21, ч. 2 ст. 22, ч. 4 ст. 91, ч. 1 ст. 129 ТК РФ. Иначе вы несете риски.

Это следует, например, из ч. 1 ст. 21, ч. 2 ст. 22, ч. 4 ст. 91, ч. 1 ст. 129 ТК РФ. Иначе вы несете риски.

Начисления на фонд оплаты труда

Учет зарплаты — это операция, с которой имеет дело любое предприятие. Вести данный участок правильно — это не только начислить и выплатить зарплату, но и удержать и начислить платежи в виде налогов, сборов, взносов. Сегодня в консультации о начисления на зарплату, а именно — единый социальный взнос.

- Единый социальный взнос — начисления на фонд оплаты труда

- База начисления ЕСВ

- Начисление ЕСВ на выплаты, которые не входят в фонд оплаты труда

- Ставки единого социального взноса

- Минимальный и максимальный размер ЕСВ

- Когда применяется минимальная база начисления ЕСВ

- Бухгалтерские проводки

- Отчетность по ЕСВ 2020

- Уплата ЕСВ на фонд оплаты труда

- Ответственность

Единый социальный взнос — начисления на фонд оплаты труда

Единый социальный взнос (ЕСВ) — это обязательный платеж к системе общеобязательного государственного социального страхования, который платят предприятия и физические лица-предприниматели с целью обеспечения страховых выплат по текущим видам общеобязательного государственного социального страхования. В свое время он заменил собой 4 отдельных начисления, которые существовали на фонд оплаты труда работающих: в Пенсионный фонд, в фонды страхования на случай безработицы, в фонд по временной потере трудоспособности, в фонд от несчастных случаев на производстве. Все это стало одним единым платежом — отсюда и название.

В свое время он заменил собой 4 отдельных начисления, которые существовали на фонд оплаты труда работающих: в Пенсионный фонд, в фонды страхования на случай безработицы, в фонд по временной потере трудоспособности, в фонд от несчастных случаев на производстве. Все это стало одним единым платежом — отсюда и название.

ЕСВ начисляется и уплачивается за счет предприятия, а не работающего. Его начисление и уплата не умаляет зарплату работающего. Для сравнения — НДФЛ и военный сбор (так называемые «удержания из заработной платы») — содержатся предприятием за счет зарплаты работающих и уменьшают сумму к выплате.

Як уникнути криміналу через чорну зарплату: 3 ТОП-ПОРАДИ

База начисления ЕСВ

Базой для начисления ЕСВ для работодателей является сумма заработной платы работающих, состоящий из:

- основной заработной платы (оклад, оплата дней командировки и др.)

- дополнительной заработной платы (основной и дополнительный отпуск, премии, надбавки, индексация зарплаты, доплаты за работу в ночное время и др.

- других поощрительных и компенсационных выплат (годовые премии, материальная помощь систематического характера (например, на оздоровление педагогическим и научно-педагогическим работникам) и др.).

Все эти 3 составляющих и составляют фонд оплаты труда. Подробнее по составу каждой части информацию можно получить из Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 г. № 5 (далее — Инструкция № 5).

Як роботодавцю заповнювати Звіт з ЄСВ

- Правила заповнення, виправлення помилок та відповідальність за неподання Звіту з ЄСВ

Начисление ЕСВ на выплаты, которые не входят в фонд оплаты труда

Не входящих в фонд оплаты труда, а, следовательно, не является базой начисления ЕСВ:

- материальная помощь разового характера (нецелевая благотворительная помощь, — о ней подробнее в этом разъяснении ГНС), которая выплачивается работникам по их просьбе (заявлению) через временно затруднительное материальное положение, семейные обстоятельства, болезнь или другие нужды;

- дивиденды;

- суточные и другие компенсации расходов, что связанные с командировкой;

- выходное пособие при прекращении трудового договора.

Также входят в фонд оплаты труда больничные (как за первые 5 дней, так и следующие за счет ФСС), декретные, то есть пособие по временной потере трудоспособности. Однако, для целей начисления ЕСВ больничные приравниваются к зарплате и входят в базу начисления. Что касается декретных, то ЕСВ на них начисляется также, кроме декретных лиц с инвалидностью инвалидов.

Еще одной выплатой, которая не входит в фонд оплаты труда и соответственно не облагается ЕСВ является сумма компенсации за неиспользованный отпуск уволенным работникам. После увольнения застрахованного лица предприятие не несет обязанности страхователя для этого лица, а соответственно и плательщика единого взноса (разъяснения ГНС в письме от 29.11.2018 г. №5003 / 6 / 99-99-13-02-03-15 / ИНК). Итак, лицам, которым за период после освобождения начислено компенсации за неиспользованный отпуск, ЕСВ на указанные суммы не начисляется.

Однако, по обычной компенсации за неиспользованный отпуск, не связанной с увольнением, то согласно пп. 2.2.12 Инструкции № 5 она входит в фонд оплаты труда в составе фонда дополнительной заработной платы (это касается компенсации основного и дополнительного ежегодного отпуска, отпуска работников, имеющих детей). Такая сумма компенсации входит в базу начисления ЕСВ.

2.2.12 Инструкции № 5 она входит в фонд оплаты труда в составе фонда дополнительной заработной платы (это касается компенсации основного и дополнительного ежегодного отпуска, отпуска работников, имеющих детей). Такая сумма компенсации входит в базу начисления ЕСВ.

Ставки единого социального взноса

На сегодняшний день действуют следующие ставки ЕСВ (по основным плательщикам взноса):

Основные плательщики | Ставка |

Предприятия, учреждения и организации, другие юрлица, которые используют труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, или по гражданско-правовым договорам. | 22% |

Физические лица-предприниматели, в частности те, которые используют труд других лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством о труде, или по гражданско-правовому договору. | 22% |

Лица, получающие пособие по временной нетрудоспособности (как первые 5 дней, так и последующие, выплачиваемых за счет ФСС), находящиеся в отпуске по беременности и родам и получают помощь в связи с беременностью и родами. | 22% |

Предприятия, учреждения и организации, в которых работают лица с инвалидностью при начислении зарплаты таким лицам (необходима копия справки МСЭК). | 8,41% |

Предприятия и организации общественных организаций людей с инвалидностью, в которых количество лиц с инвалидностью составляет не менее 50% общей численности работающих и при условии, что фонд оплаты труда таких инвалидов составляет не менее 25% суммы расходов на оплату труда. | 5,5% |

Предприятия и организации всеукраинских общественных организаций людей с инвалидностью, в частности обществ УТОГ и УТОС, в которых количество инвалидов составляет не менее 50% общей численности работающих и при условии, что фонд оплаты труда таких инвалидов составляет не менее 25% суммы расходов на оплату труда. | 5,3% |

Обращаем внимание, что больничные и декретные имеют такую же ставку ЕСВ, как и обычная заработная плата.

В общем случае (кроме выплат инвалидам) ЕСВ рассчитывается:

ЕСВ | = | Заработная плата и приравненные выплаты | × | 0,22 |

Однако, сумму заработной платы по каждому работнику также еще надо сравнить с минимальной и максимальной базой начисления ЕСВ.

Минимальный и максимальный размер ЕСВ

По состоянию на январь 2020 существуют такое минимальное и максимальное ограничение по ЕСВ:

4723,00 (минзарплата за месяц) | ≤ | База начисления ЕСВ | ≤ | 70845,00 (15 минзарплат за месяц) |

Отсюда для общего случая по каждому работающему (январь 2020):

1039,06 | ≤ | ЕСВ | ≤ | 15585,90 |

Таким образом, например, при зарплате в месяц 80000 грн, сумма ЕСВ уплачивается только в размере 15585,90 грн. Разница между зарплатой и максимальной базой 9155,00 грн (= 80000-70845) ЕСВ не облагается.

Разница между зарплатой и максимальной базой 9155,00 грн (= 80000-70845) ЕСВ не облагается.

- МИ ДІЗНАЛИСЯ УСЕ! ІНФОРМАЦІЮ ДЛЯ ВАС ПІДГОТУВАЛИ У ПРЕЗЕНТАЦІЇ — СКАЧАЙТЕ

Когда применяется минимальная база начисления ЕСВ

Рассмотрим теперь подробнее нюансы применения минимальной базы для начисления ЕСВ с зарплаты, то есть 4723 грн в январе 2020 Она установлена ч. 5 ст. 8 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464. Общее правило ее применения следующее:

- если база начисления ЕСВ не превышает размераминзарплаты, установленной законом на месяц, за который получен доход, то сумма ЕСВ определяется как произведение такой минзарплаты и ставки взноса;

- при начислении зарплаты из источников не по основному месту работы ставка ЕСВ применяется к определенной базе начисления независимо от ее размера.

В таблице ниже рассмотрим некоторые специфические правила.

(ЕСВ = 1039,06грн) | Применяется обычная база начисления ЕСВ (ЕСВ = зарплата×0,22) |

Работник работает на условиях неполного рабочего времени и его зарплата ниже минимальной базы. | Начисление зарплаты внешнему совместителю (не основное место работы). |

Работник принят с первого рабочего дня и освобожден последним рабочим днем отчетного месяца и его зарплата ниже минимальной базы. | Работник принят не с первого рабочего дня и освобожден не последним рабочим днем отчетного месяца. |

Если работник находился на больничном полный месяц, в котором сумма начисленного больничного оказалась меньше минимальной базы. | Если работник полный месяц находился в отпуске. |

Если часть месяца работник находился на больничном, а за оставшиеся получил зарплату и общая сумма дохода за месяц не превышает минимальную базы. | Если работник находится в отпуске без сохранения зарплаты полный календарный месяц, ЕСВ не начисляется, поскольку отсутствует база начисления ЕСВ (письмо ГНС от 10.02.2017 г. №2649 / 6 / 99-99-13-02-03-15). |

Если работник находился часть календарного месяца в отпуске без сохранения зарплаты и его доход в виде заработной платы за отработанное время не превышает размера минзарплаты. | Если работник (работающий по основному месту работы) находится на больничном, начало которого приходится на один месяц, а окончание — на другой. В таком случае ЕСВ начисляется за фактически отработанное время, так как общая сумма дохода еще неизвестна (сумма больничных может быть определена только после подачи листа нетрудоспособности). Если затем после распределения больничных по месяцам сумма дохода за определенный месяц окажется меньше минимальной базу, то ЕСВ за прошлый месяц доначисляется (письмо ГНС Украины от 31. |

03.2015 г. № 6667/6 / 99-99-17-03-01-15)

03.2015 г. № 6667/6 / 99-99-17-03-01-15)Бухгалтерские проводки

ЕСВ начисляется следующим бухгалтерскими проводками:

Хозяйственная операция | Дт | Кт |

Начисленный ЕСВ по рабочим производства | 23 | 651 |

Начисленный ЕСВ по общепроизводственному персоналу | 91 | 651 |

Начисленный ЕСВ по административным работникам | 92 | 651 |

Начисленный ЕСВ по работникам сбыта | 93 | 651 |

Начисленный ЕСВ по больничным (первые 5 и последующие дни) | 949 | 651 |

Начисленный ЕСВ по отпускным | 471 | 651 |

Уплаченный ЕСВ в бюджет | 651 | 311 |

- СТАТТЯ-ПУТІВНИК, З ЯКОЮ ВИ ВСТИГНЕТЕ ВСЕ!

Работодатели ежемесячно должны подавать отчет по ЕСВ за наемных работников. Отчет подается в течение 20 календарных дней, следующих за последним днем отчетного периода, по форме Д4. Если наемный труд не используется, то отчет по ЕСВ не подается.

Отчет подается в течение 20 календарных дней, следующих за последним днем отчетного периода, по форме Д4. Если наемный труд не используется, то отчет по ЕСВ не подается.

1 января 2021 года произойдет объединение Отчета по ЕСВ форме 1ДФ.

Отчет о суммах начисленной заработной платы новый бланк:

СКАЧАТЬ

СКАЧАТЬ

- 5 завдань, які варто виконати вже!

Уплата ЕСВ на фонд оплаты труда

Уплата ЕСВ происходит по месту учета работодателя. ЕСВ уплачивается при каждой выплате зарплаты (авансовый платеж по ЕСВ), на суммы которой начисляется ЕСВ. Исключением является, если взносы, начисленные на такие выплаты, уже оплачены.

ЕСВ, который начислен на зарплату, по определенным причинам не выплачен, должен быть уплачен не позднее 20 числа следующего месяца.

Ответственность

За нарушение порядка начисления и уплаты ЕСВ предусмотрены следующие штрафы:

- неуплата или несвоевременная уплата ЕСВ — 20% своевременно неуплаченных сумм;

- неуплата или несвоевременная уплата суммы ЕСВ в день выплаты зарплаты — 10% своевременно неуплаченной суммы;

- непредставление или несвоевременное представление отчета по ЕСВ — 170 грн;

Статті за темою

Командировка за границу 2022

Отчет по труду 2022 (форма 1-ПВ)

Авансовый отчет образец заполнения 2022

Стаття підготовлена за матеріалами журналу «Головбух»

Закон штата Калифорния об отпуске по болезни — платежная ведомость развлечений

Закон штата Калифорния о здоровом рабочем месте и здоровой семье

Закон штата Калифорния о здоровом рабочем месте и здоровой семье требует от работодателей предоставления оплачиваемого отпуска по болезни работникам, которые 1 июля 2015 г. или после этой даты работали в Калифорнии в течение 30 лет. и более дней в течение года с начала работы. Работники, в том числе работающие полный, неполный рабочий день и временные сотрудники, будут получать как минимум один час оплачиваемого отпуска за каждые 30 отработанных часов. Время болезни начинает накапливаться в первый день работы или 1 июля 2015 года, в зависимости от того, что наступит позже.

или после этой даты работали в Калифорнии в течение 30 лет. и более дней в течение года с начала работы. Работники, в том числе работающие полный, неполный рабочий день и временные сотрудники, будут получать как минимум один час оплачиваемого отпуска за каждые 30 отработанных часов. Время болезни начинает накапливаться в первый день работы или 1 июля 2015 года, в зависимости от того, что наступит позже.

В то время как финансирование и оплата отпуска по болезни является обязанностью работодателя производственной компании, ваша служба расчета заработной платы должна быть в состоянии учитывать это время на основе платежных ведомостей для пострадавшего персонала. Службы мультимедиа предоставляют такое отслеживание нашим клиентам; Для получения дополнительной информации о наших услугах по расчету заработной платы нажмите здесь.

Основные факты Закона

Сотрудники могут начать использовать накопленное время болезни на 90-й день работы. Работодатель должен разрешить правомочным работникам использовать накопленный оплачиваемый отпуск по болезни по обоснованному запросу. Однако, если у работника возникла необходимость использовать свой накопленный отпуск по болезни, и это было непредвиденно, работнику нужно только уведомить об этом как можно скорее. Закон гласит, что работник не может быть обязан найти замену в качестве условия для использования оплачиваемого отпуска по болезни. Кроме того, в Законе говорится, что работодатель может ограничить количество оплачиваемых отпусков по болезни, которые работник может использовать в течение одного года, до 24 часов или трех дней. Накопленный отпуск по болезни может быть перенесен на следующий год, но работодатель может ограничить его 48 часами или шестью днями.

Однако, если у работника возникла необходимость использовать свой накопленный отпуск по болезни, и это было непредвиденно, работнику нужно только уведомить об этом как можно скорее. Закон гласит, что работник не может быть обязан найти замену в качестве условия для использования оплачиваемого отпуска по болезни. Кроме того, в Законе говорится, что работодатель может ограничить количество оплачиваемых отпусков по болезни, которые работник может использовать в течение одного года, до 24 часов или трех дней. Накопленный отпуск по болезни может быть перенесен на следующий год, но работодатель может ограничить его 48 часами или шестью днями.

Если работник с начислением больше не работает у этого работодателя, ему не нужно выплачивать неиспользованные начисления, если у работодателя нет политики, предусматривающей выплату. Если работник покидает работодателя, у которого у этого работника был неиспользованный остаток накоплений, и этот работник возвращается на работу к тому же работодателю в течение 12 месяцев, работник может вернуть то, что осталось в его банке накоплений.

Мы отслеживаем отпуск по болезни для вас

Работодатели обязаны указывать, сколько дней отпуска по болезни есть в распоряжении работника, в платежной квитанции или другом документе, выдаваемом вместе с платежной квитанцией. Службы мультимедиа будут программно отслеживать начисления для вашего персонала, оплачиваемого через наши компании по начислению заработной платы, а также будут отражать доступные дни отпуска по болезни в квитанциях о заработной плате, как того требует закон.

Если вы используете несколько компаний по расчету заработной платы, нет проблем. В этом случае мы также можем помочь вам с глобальным решением для отслеживания. Закон требует, чтобы работодатель вел записи, показывающие, сколько часов было заработано и использовано в течение как минимум трех лет.

Если сотрудник работает более чем на одного из клиентов нашей производственной компании в данном году, больничный лист будет отслеживаться для каждого сотрудника по каждому клиенту производственной компании. Сотруднику начисляется один час отпуска по болезни за каждые 30 часов (как прямых, так и сверхурочных), отработанных работодателем производственной компании. Начисленные часы оплачиваются только тогда, когда работник должен взять неполный или полный день отпуска по болезни в течение рабочего дня. Производству необходимо отметить в табеле учета рабочего времени, если это полный день отпуска по болезни, а если неполный, то в табеле учета рабочего времени должно быть указано время прихода и ухода для неполного рабочего дня с пометкой, указывающей количество часов отпуска по болезни, которые были отработаны. взятый. Эти часы будут оплачиваться и выставляться в счет по прямому тарифу работника.

Сотруднику начисляется один час отпуска по болезни за каждые 30 часов (как прямых, так и сверхурочных), отработанных работодателем производственной компании. Начисленные часы оплачиваются только тогда, когда работник должен взять неполный или полный день отпуска по болезни в течение рабочего дня. Производству необходимо отметить в табеле учета рабочего времени, если это полный день отпуска по болезни, а если неполный, то в табеле учета рабочего времени должно быть указано время прихода и ухода для неполного рабочего дня с пометкой, указывающей количество часов отпуска по болезни, которые были отработаны. взятый. Эти часы будут оплачиваться и выставляться в счет по прямому тарифу работника.

What You Need To Do

Работодатели обязаны размещать плакат об оплачиваемом отпуске по болезни, где его сотрудники могут легко его прочитать. Плакат, требуемый и предоставленный Калифорнийским отделом по обеспечению соблюдения трудовых норм, можно найти здесь.

Кроме того, при приеме на работу работодатели обязаны предоставлять работникам письменное уведомление об их правах на отпуск по болезни. Калифорнийский отдел по обеспечению соблюдения трудовых норм предоставляет шаблон уведомления для сотрудников на своем сайте; В Службах мультимедиа есть собственная форма уведомления .

Калифорнийский отдел по обеспечению соблюдения трудовых норм предоставляет шаблон уведомления для сотрудников на своем сайте; В Службах мультимедиа есть собственная форма уведомления .

Существуют исключения, применимые к Закону, в том числе, помимо прочего, если работодатель уже предоставляет своим работникам оплачиваемый отпуск продолжительностью не менее 24 часов в год, который может быть использован для лечения и соответствует другим требованиям Закона, работодатель не обязан предоставлять дополнительный больничный.

Закон не распространяется на работников, на которых распространяется действующий коллективный договор («CBA»), который отменяет положения Закона и/или предусматривает оплачиваемый отпуск, как минимум эквивалентный требованиям нового закона. Однако обратите внимание, что AICP определил, что четыре основных CBA, используемых коммерческой отраслью в Калифорнии, не содержат необходимых положений для освобождения коммерческих производственных компаний от действия Закона. Вы можете прочитать оценку AICP здесь.

Вы можете прочитать оценку AICP здесь.

Департамент производственных отношений штата Калифорния, Отдел по обеспечению соблюдения трудовых норм, Управление уполномоченного по вопросам труда, отвечает за обеспечение соблюдения Закона. Медиа-сервисы не в состоянии предоставить вам юридические консультации или рекомендации по вопросам, касающимся применения Закона к вашей компании. В этом совете рассматриваются некоторые из ключевых моментов Закона, которые мы считаем ключевыми, но его не следует рассматривать как полный отчет о Законе. Для получения более подробной информации, пожалуйста, посетите страницу Департамента об этом здесь.

Мы настоятельно рекомендуем вам проконсультироваться со своими консультантами, чтобы получить рекомендации о применимости Закона к вашей компании и объему обязательств вашей компании, чтобы вы могли планировать соответствующим образом. Если в вашей компании действует политика оплачиваемых или неоплачиваемых отпусков, мы также рекомендуем поговорить с вашими консультантами, чтобы определить, соответствуют ли ваши политики Закону.

Что такое оплата отпуска по болезни?

Что такое оплата отпуска по болезни?

Оплата отпуска по болезни — это пособие, которое позволяет работникам брать отпуск по краткосрочным или долгосрочным медицинским показаниям и получать компенсацию за это время. В зависимости от законов компании и штата сотрудники могут использовать оплату отпуска по болезни для ухода за собой или ближайшим родственником.

Оплачиваемый и неоплачиваемый отпуск по болезни

Разница между оплачиваемым и неоплачиваемым отпуском по болезни заключается в том, что оплачиваемый отпуск по болезни обеспечивает компенсацию во время отпуска работника, а неоплачиваемый отпуск по болезни — нет.

В Законе об отпуске по семейным обстоятельствам и болезни (FMLA) содержатся рекомендации в отношении неоплачиваемого отпуска по болезни. Работодатели, подпадающие под действие FMLA, обязаны платить своим работникам за отпуск по болезни только в том случае, если они используют свои оплачиваемые отпускные часы в течение части или всего отпуска FMLA.

Министерство труда США предоставляет полный список рекомендаций FMLA. При соблюдении этих требований работа и льготы сотрудника защищены.

Должны ли вы предлагать работникам оплату отпуска по болезни?

Федеральное законодательство не требует от компаний предоставления оплачиваемого отпуска по болезни. Оплачиваемый отпуск по болезни чаще встречается в государственном секторе, чем в частных компаниях. Например, 91 процент работников местных органов власти получают оплачиваемый отпуск по болезни, а 73 процента работников частного сектора получают это пособие.

По состоянию на 2020 год 12 штатов и Вашингтон, округ Колумбия, требуют от работодателей предоставления оплачиваемого отпуска по болезни своим работникам:

- Аризона

- Калифорния

- Коннектикут

- Мэриленд

- Массачусетс

- Мичиган

- Нью-Джерси

- Невада

- Орегон

- Род-Айленд

- Вермонт

- Вашингтон

Поскольку в каждом штате есть свои критерии, которым должны соответствовать организации (например, количество сотрудников в организации), конкретные требования см. на сайте Национальной конференции законодательных органов штатов. Некоторые муниципалитеты также предлагают свои собственные правила и законы об оплачиваемом отпуске по болезни.

на сайте Национальной конференции законодательных органов штатов. Некоторые муниципалитеты также предлагают свои собственные правила и законы об оплачиваемом отпуске по болезни.

COVID-19

В ответ на COVID-19 Министерство труда США приняло Закон о реагировании семей в первую очередь на коронавирус (FFCRA или Закон). Этот закон требует, чтобы некоторые частные и государственные работодатели с менее чем 500 сотрудниками предлагали работникам оплачиваемый отпуск по болезни или расширенный семейный отпуск и отпуск по болезни по причинам, связанным с COVID-19.

В настоящее время FFCRA действует до 31 декабря 2020 г.

Сколько дней по болезни в среднем предлагают компании?

По данным Бюро статистики труда США (BLS), в среднем в частном секторе работают:

- Получать семь дней отпуска по болезни в год за один год, пять лет и 10 лет работы в компании

- Получать восемь дней отпуска по болезни в год при 20-летнем стаже работы в компании

Работники, которые получают более высокую заработную плату/оклад, как правило, получают более оплачиваемый отпуск по болезни, чем их коллеги с более низкой оплатой.

FMLA

Работники, имеющие право на FMLA, могут получить до 12 недель неоплачиваемого отпуска, если они или их ближайшие родственники испытывают заболевания, требующие внимания.

FFCRA

Сотрудники, застрахованные FFCRA, имеют право на двухнедельный оплачиваемый отпуск по болезни по причинам, связанным с COVID-19. А сотрудники, проработавшие в компании не менее 30 дней, имеют право на дополнительные 10 недель оплачиваемого отпуска по уходу за своим ребенком, чья школа или детский сад недоступны по причинам, связанным с COVID-19.

Как начисляются больничные?

В среднем работникам начисляется один час оплачиваемого отпуска по болезни за каждые 30 или 40 отработанных часов (это зависит от штата и численности персонала в компании).

Неиспользованный оплачиваемый отпуск по болезни может быть перенесен на следующий год, но это время может быть ограничено определенным количеством часов/дней. Например, калифорнийский закон об оплачиваемом отпуске по болезни ограничивает перенесенный отпуск продолжительностью 48 часов или шесть дней.

Что вы должны включить в свою политику отпуска по болезни?

Хотя корпоративная культура и законы штатов различаются, мы рекомендуем работодателям включать следующую информацию в свои политики оплачиваемых отпусков по болезни: определенное количество часов. Следует также отметить, начинается ли это начисление с даты найма работника или после определенного периода времени найма.

Об авторе