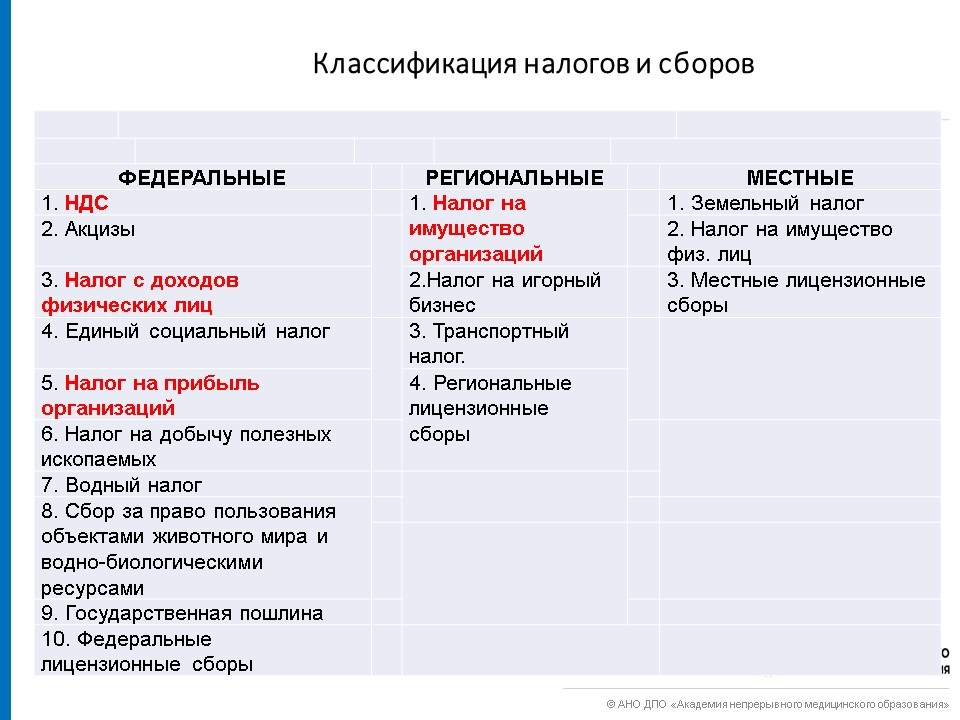

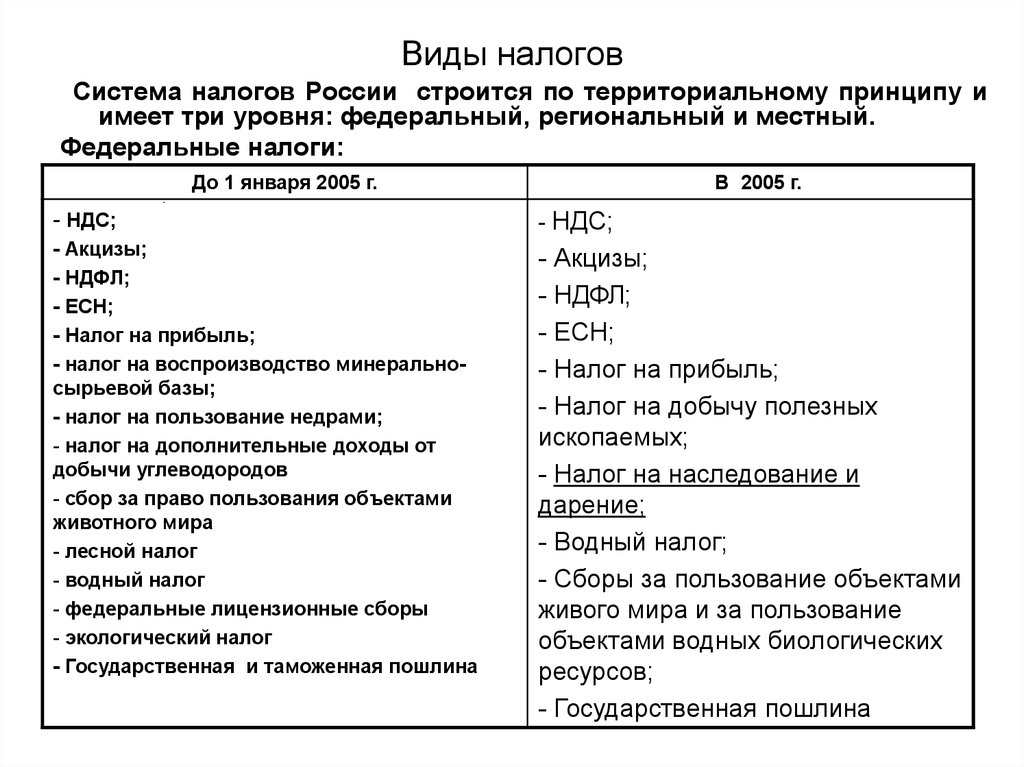

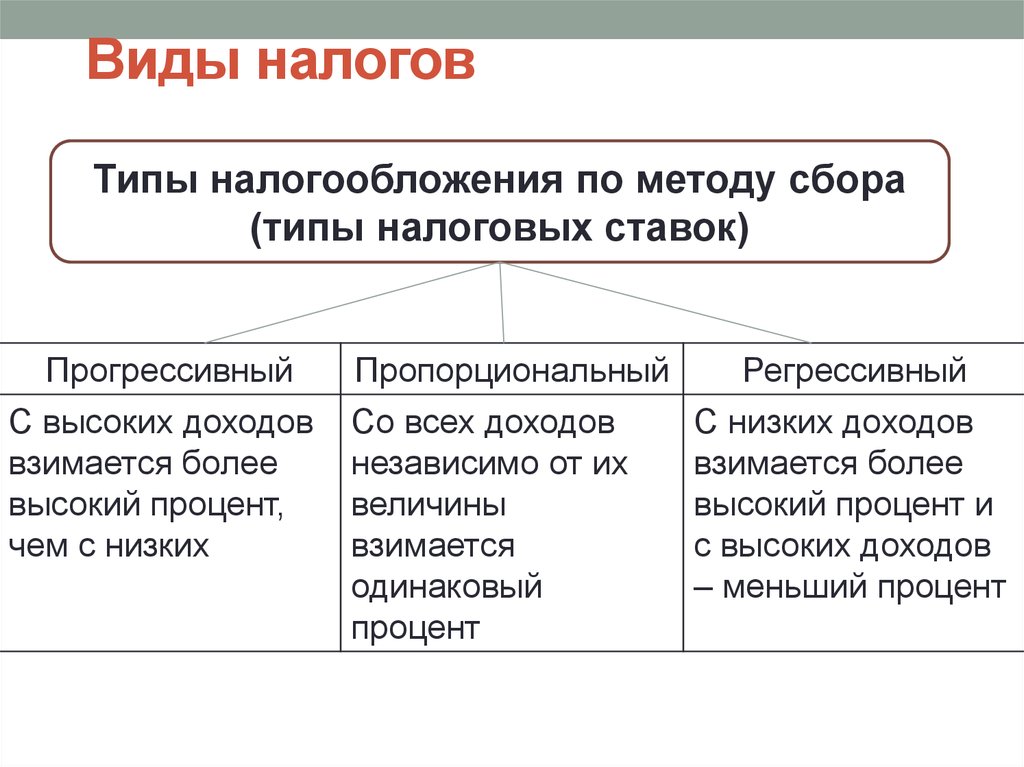

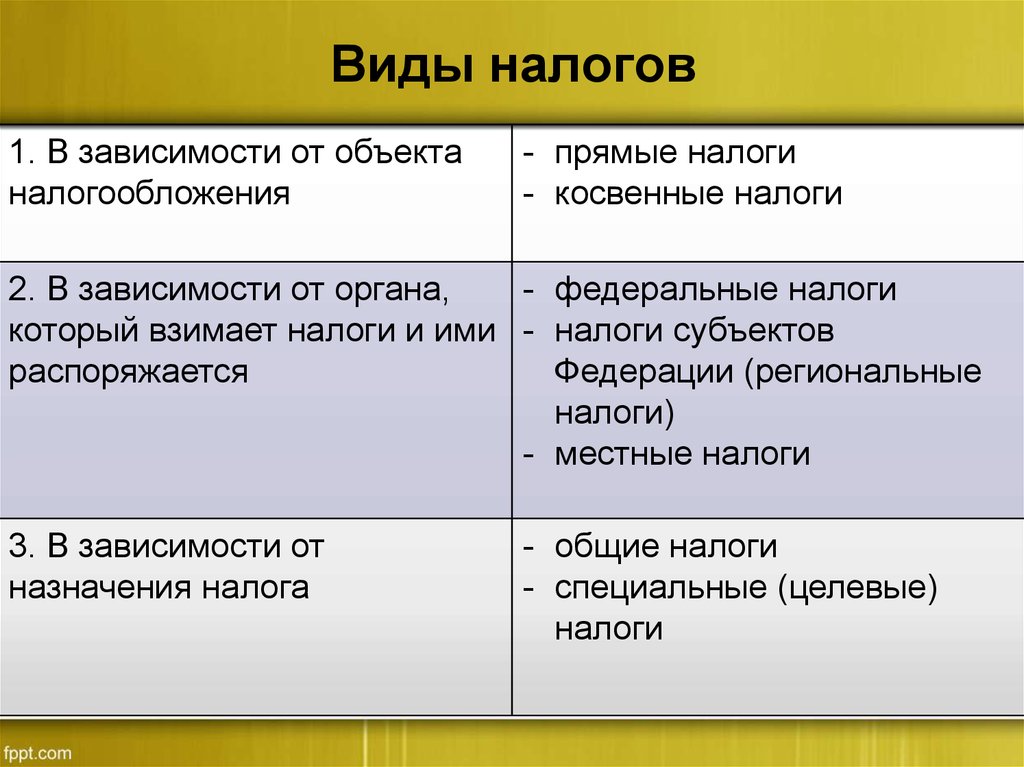

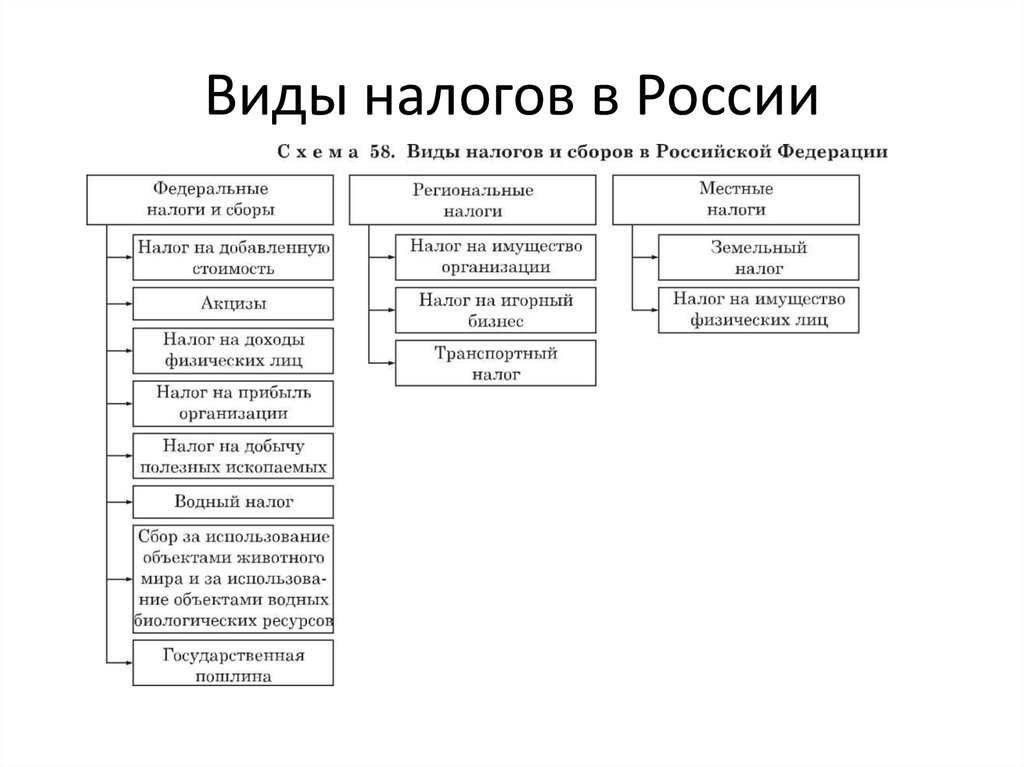

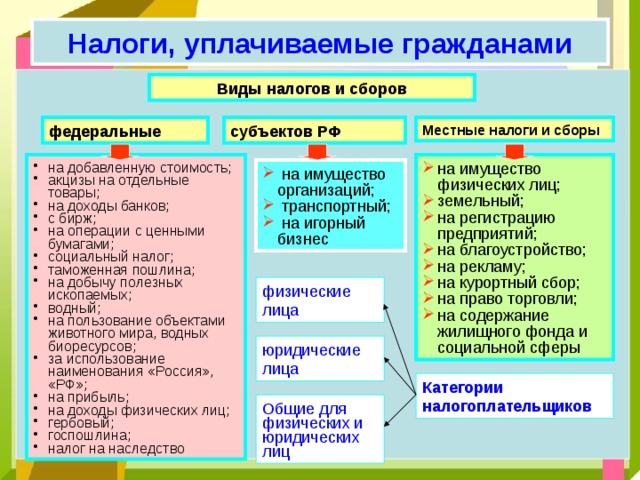

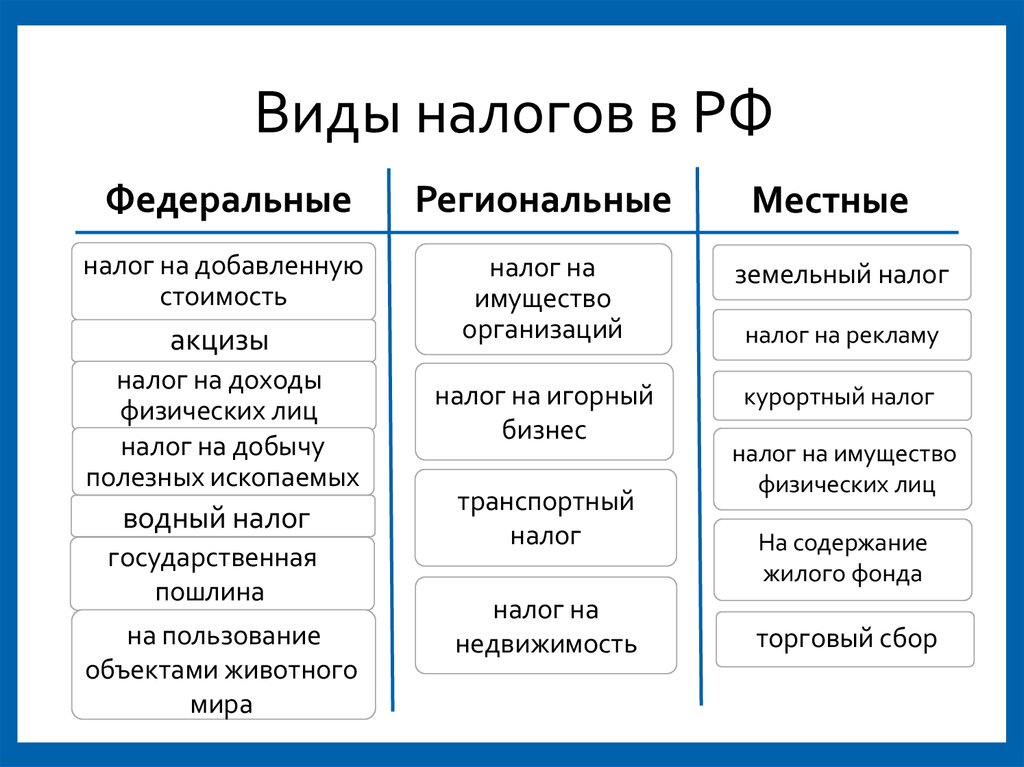

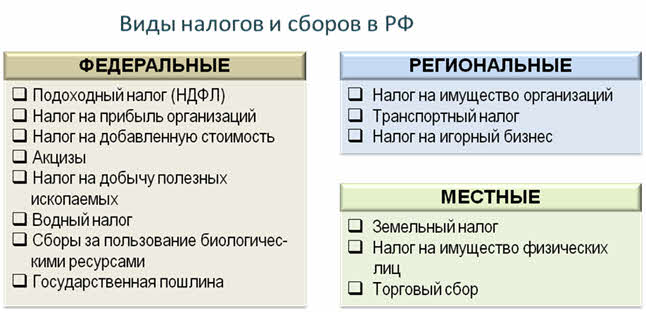

Вид сбора налогов: Вид сбора налогов, 5 (пять) букв

Вид сбора налогов, 5 букв, первая буква О — кроссворды и сканворды

откуп

Слово «откуп» состоит из 5 букв:

— первая буква О

— вторая буква Т

— третья буква К

— четвертая буква У

— пятая буква П

Посмотреть значние слова «откуп» в словаре.

Альтернативные варианты определений к слову «откуп», всего найдено — 32 варианта:

- «Зарплата» шантажиста

- Акциз по-русски

- Взятка, чтобы не трогали

- Вид феодальных отношений на Руси

- Возвращение залога

- Выкуп другим словом

- Вынужденная дань шантажисту

- Деньги, отданные за компромат

- Деньги, отданные шантажисту

- Его золотая рыбка предложила старику за свою свободу

- Избавление с помощью денег

- Исключительное право на пользование

- Исключительное право, предоставлявшееся феодальным государством за определенную плату частным лицам (откупщикам) на сбор каких-либо налогов, продажу определенных видов товаров (соль, вино и др.

- Кун на Кавказе по сути

- На него отдают другим то, что самим делать не хочется

- Отмазка за деньги

- Плата

- Плата за свою безопасность

- Плата за спокойствие

- Плата рэкетиру

- Плата шантажисту

- Плата — чтоб отстали

- Плата, которой откупаются, выкуп

- Плата, чтоб «не трогали»

- Полное распоряжение

- Право на взыскание с населения налогов, монопольное ведение торговли или на эксплуатацию предприятия, предоставляемое государством частному лицу за денежный взнос (в России XIX в.), право на временное пользование чем-либо

- Право на монополию в торговле

- Право на пользов

- Право сбора налога

- Предоставлявшееся в царской России за денежный взнос в казну исключительное право на продажу товаров

- Прекращение обязательств по ранее проданному фьючерсному контракту путем обратной его покупки (выкупа)

- То же, что выкуп

Другие вопросы:

- Категория в биологической классификации

- Название этого города в переводе с малайского означает «ядовитое дерево анчар»

- Ребеночек

- Камень, обточенный ледником

- Рассказ из «Записок охотника»

- Травянистое растение с синими цветами, медонос

- Народ Азии (множественное число)

- Самое плодовитое растение

- Столица африканского государства

- Защитник «окружающей среды»

Только что искали: и н т п у к сейчас ф у т б о л сейчас лесоболотный сейчас рагунк сейчас тчликуьс сейчас к е л а д с сейчас витутсетос сейчас щетина сейчас я и ц о в е л ю р сейчас наглец 1 секунда назад п о к с т у 1 секунда назад л о х а н к а 1 секунда назад а р н ф а с 1 секунда назад дрезина 1 секунда назад ттсорпьек 1 секунда назад

Вид Сбора Налогов 5 Букв

Решение этого кроссворда состоит из 5 букв длиной и начинается с буквы О

Ниже вы найдете правильный ответ на Вид сбора налогов 5 букв

, если вам нужна дополнительная помощь в завершении кроссворда, продолжайте навигацию и воспользуйтесь нашей функцией поиска.

ответ на кроссворд и сканворд

Четверг, 23 Мая 2019 Г.

ОТКУП

предыдущий следующий

ты знаешь ответ ?

ответ:

связанные кроссворды

- Откуп

- Предоставляемое государством (за денежный взнос в казну) исключительное право на пользование чем-нибудь 5 букв

- Вид феодальных отношений на руси 5 букв

- Исключительное право 5 букв

- На него отдают другим то, что самим делать не хочется 5 букв

- Предоставлявшееся в царской россии за денежный взнос в казну исключительное право на продажу товаров 5 букв

похожие кроссворды

- Система сбора с населения налогов и других государственных доходов 5 букв

- Система сбора налогов букв

- Система сбора налогов 5 букв

- Пожизненное право сбора налогов с определённой территории в византии 11-15 вв.

- Право сбора налогов на руси

- Вид сбора налогов

- Имеющий право на сбор налогов 8 букв

- За мытарем в давние времена скрывался налогов 7 букв

- В древнем риме чиновник по сбору налогов 10 букв

- Право на взыскание с населения налогов 5 букв

- Византийский казначей, сборщик налогов 7 букв

- Плательщик налогов 16 букв

- Освобожденное от государственных налогов и повинностей население 10 букв

- Сборщик налогов в древней иудее 6 букв

Налоги на недвижимость | Urban Institute

State and Local Backgrounders Homepage

Налог на имущество — это налог, взимаемый с «недвижимого имущества» (земли и зданий, как жилых, так и коммерческих) или личного имущества (коммерческое оборудование, товарно-материальные запасы и некоммерческие транспортные средства).

Налогоплательщики во всех 50 штатах и округе Колумбия платят налоги на недвижимость, но налог на недвижимость в основном взимается местными органами власти (городами, округами и школьными округами), а не правительствами штатов. За некоторыми исключениями, государственные налоги на имущество обычно взимаются с личного имущества.

- Какой доход получают государственные и местные органы власти от налогов на имущество?

- Какие штаты больше всего зависят от доходов от налога на имущество?

- Насколько различаются ставки налога на недвижимость по стране?

- Дальнейшее чтение

- Примечание

Какой доход получают правительства штатов и местные органы власти от налогов на недвижимость?

В 2019 году правительства штатов и местные органы власти получили совокупный доход от налогов на имущество в размере 577 миллиардов долларов США, или 17 процентов от общего дохода.. Доходы от налога на имущество в процентах от общих доходов штата и местных органов власти в 2019 году превышали общие поступления от налога с продаж, подоходного налога с физических лиц и подоходного налога с предприятий.

Налоги на имущество являются очень небольшим источником доходов для штатов, поскольку штаты обычно облагают налогом личную собственность, а не недвижимое имущество. (В переписи населения не проводится отдельный подсчет для каждого вида налога на имущество.) В 2019 году правительства штатов собрали 18 миллиардов долларов в виде налогов на имущество, или 1 % от общего дохода штата. Напротив, налоги на имущество являются одним из крупнейших источников доходов местных органов власти. Местные органы власти собрали $559миллиардов налогов на недвижимость в 2019 году, или 30 процентов местных доходов.

Школьные округа, округа, муниципалитеты и поселки собирают доход от налога на имущество, и обычно на него приходится значительная часть общих доходов в этих юрисдикциях, особенно для школьных округов. Остальные доходы от налога на имущество местных органов власти собираются специальными округами, которые представляют собой единицы специального назначения, такие как органы водоснабжения и канализации, которые обычно получают большую часть своих доходов от налогов, связанных с этими услугами. (В ходе переписи публикуются только общие доходы этих уровней государственного управления за годы, оканчивающиеся на 2 и 7.)

(В ходе переписи публикуются только общие доходы этих уровней государственного управления за годы, оканчивающиеся на 2 и 7.)

Поступления от местного налога на имущество по уровням государственного управления, 2017 г. | ||

| Выручка (млрд долларов) | Процент от общего дохода |

Школьный округ | 212 долларов | 37% |

округ | $120 | 28% |

Муниципалитет | $121 | 24% |

Поселок | $34 | 62% |

Особый район | $22 | 11% |

Примечание. | ||

Бюро переписи населения США публикует данные местного уровня только за годы, оканчивающиеся на 2 и 7.

Бюро переписи населения США публикует данные местного уровня только за годы, оканчивающиеся на 2 и 7.Какие штаты больше всего зависят от налогов на имущество?

Во всех штатах есть налоги на недвижимость (по крайней мере, на местном уровне). В 2019 году штат Нью-Гэмпшир больше всего зависел от поступлений от налога на имущество, поскольку на этот налог приходилось 36 % его совокупных доходов штата и местных доходов. (В штате Нью-Гэмпшир нет широкого подоходного налога с физических лиц или общего налога с продаж). Следующим наиболее зависимым штатом был Нью-Джерси (29процентов), Мэн (27 процентов) и Коннектикут (26 процентов). В целом, в 2019 году 10 штатов получили 20 или более процентов своих государственных и местных общих доходов от налогов на недвижимость.

Данные: просмотр и загрузка общих доходов каждого штата по источникам в процентах от общего дохода

Напротив, в Алабаме, Арканзасе, Делавэре, Кентукки, Луизиане, Нью-Мексико, Оклахоме и Западной государственные и местные общие доходы от налога на имущество.

Налоги на имущество составляли почти половину (46 процентов) местных общих доходов из собственных источников (т. е. без учета трансфертов от федерального правительства и правительства штата). В Коннектикуте, Мэне, Массачусетсе, Нью-Гемпшире, Нью-Джерси и Род-Айленде сборы налога на недвижимость в 2019 году составили более трех четвертей местных общих доходов из собственных источников . Напротив, местные органы власти Алабамы собрали лишь 21 процент собственных доходов. источник дохода от налогов на недвижимость, самый низкий процент в любом штате.

На уровне штата в 2019 году налоги на имущество составляли 1 процент общих доходов штата из собственных источников. Однако налоги на имущество штата Вермонт в том же году составляли 25 процентов общих доходов штата из собственных источников, что является самым высоким процентом в любом государство. Почти все расходы на образование в Вермонте финансируются на уровне штата, и налог штата на недвижимое имущество является крупнейшим источником этого финансирования. Следующие по величине проценты были в Нью-Гэмпшире и Вашингтоне (9процентов в обоих штатах), отчасти потому, что эти штаты также используют налоги на имущество для финансирования своих расходов на образование K-12 на уровне штата.

Следующие по величине проценты были в Нью-Гэмпшире и Вашингтоне (9процентов в обоих штатах), отчасти потому, что эти штаты также используют налоги на имущество для финансирования своих расходов на образование K-12 на уровне штата.

Налоги на недвижимость также составляли 7 или более процентов доходов штата из собственных источников в Арканзасе, Монтане и Вайоминге. В дополнение к торговому оборудованию и автомобилям, государственные налоги на личное имущество иногда взимаются с земли, которая используется для коммунальных услуг. В 2019 году налог на имущество на уровне штата не взимался в четырнадцати штатах.0003

- ставки налога на имущество в местных юрисдикциях штата

- стоимость имущества в штате

- относительная сумма налоговых поступлений в штат из других источников

Насколько различаются ставки налога на недвижимость в разных странах?

Ставки налога на недвижимость сильно различаются как между штатами, так и внутри штатов, что затрудняет сравнение штатов друг с другом. Кроме того, местные органы власти используют различные методы для расчета налоговой базы и уровней налогообложения недвижимого имущества.

Кроме того, местные органы власти используют различные методы для расчета налоговой базы и уровней налогообложения недвижимого имущества.

Налог на недвижимость в каждой юрисдикции требует не менее трех шагов:

- Оценить стоимость каждой собственности в юрисдикции.

- Определите налогооблагаемую стоимость каждого объекта недвижимости.

- Применить налоговую ставку к налогооблагаемой стоимости каждого объекта недвижимости.

Правительство, взимающее налог на недвижимость, обычно оценивает стоимость недвижимости, оценивая, по какой цене недвижимость будет продана в сделке между независимыми сторонами (т. е. в сделке между несвязанными сторонами). Однако существуют и другие расчеты для оценки стоимости имущества. В некоторых юрисдикциях оценочная стоимость основывается на последней цене продажи или стоимости приобретения имущества, доходе, который может принести имущество (например, отели), или исключительно на размере или физических характеристиках (например, дизайне или местоположении) имущества. Сроки проведения оценок также различаются: в некоторых юрисдикциях оценка проводится ежегодно, а в других — через несколько лет между оценками.

Сроки проведения оценок также различаются: в некоторых юрисдикциях оценка проводится ежегодно, а в других — через несколько лет между оценками.

Кроме того, некоторые юрисдикции облагают налогом всю оценочную стоимость имущества , в то время как другие облагают налогом только часть оценочной стоимости. Например, округа Южной Каролины облагают налогом только 4 процента от оценочной стоимости собственности, занимаемой владельцем, в то время как округ Колумбия облагает налогом 100 процентов от оценочной стоимости собственности. Таким образом, ставка налога в округах Южной Каролины выше, чем ставка налога в округе Колумбия, но это не сравнение яблок с яблоками.

Некоторые местные юрисдикции также устанавливают разные налоговые ставки — или классификации — для разных типов собственности, чаще всего различая жилую и коммерческую недвижимость.

И хотя ставки налога на имущество могут значительно различаться в разных штатах, в некоторых штатах установлен предел максимальной ставки на уровне штата.

Штаты и местные органы власти также часто используют другие ограничения, освобождения, вычеты и кредиты для снижения налогооблагаемой стоимости недвижимого имущества или платежа налогоплательщика для некоторых или всех владельцев. Вот несколько основных примеров:

- Пределы оценки предотвращают увеличение оценочной стоимости имущества более чем на фиксированный процент между оценками. Эти ограничения, как правило, снижают оценочную стоимость имущества ниже его фактической рыночной стоимости и, таким образом, предотвращают быстрое увеличение стоимости имущества от увеличения налогового бремени владельца. При продаже имущества его оценочная стоимость сбрасывается на рыночную стоимость. Семнадцать штатов и округ Колумбия ввели ограничения на оценочную стоимость имущества в 2020 году. Имущество, на которое распространяется ограничение оценки, и расчет предела (т. е. допустимое процентное увеличение оценки за определенный период времени) различаются в зависимости от штата. .

- Вычеты или льготы на приусадебные участки уменьшают налогооблагаемую стоимость недвижимого имущества на фиксированную сумму (почти так же, как стандартный вычет уменьшает налогооблагаемый доход). В то время как в каждом штате есть требования к месту жительства для подачи заявки на освобождение от усадьбы, в некоторых штатах есть дополнительные квалификационные требования, основанные на возрасте, инвалидности, доходе или статусе ветерана. Почти в каждом штате и округе Колумбия в 2018 году широко предлагались какие-либо льготы или кредиты на приусадебные участки.

- Программы прерывания цепи предоставляют льготы пожилым людям и жителям с низким доходом, обязательства по налогу на имущество которых превышают определенный процент от их дохода. Хотя налоговые льготы основаны на платежах по налогу на имущество, они обычно предоставляются в виде индивидуального налогового кредита. В отличие от других подходов, описанных здесь, автоматические выключатели могут приносить пользу как арендаторам, так и домовладельцам в некоторых юрисдикциях. В 2020 году 33 штата и округ Колумбия предложили ту или иную форму программы автоматических выключателей. В 18 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей.

- Отсрочки по налогу на имущество позволяют пожилым и нетрудоспособным домовладельцам отсрочить платеж до продажи имущества или смерти налогоплательщика. В 2020 году такие отсрочки разрешены в 23 штатах и округе Колумбия, но они не получили широкого распространения.

.

. В 2020 году 33 штата и округ Колумбия предложили ту или иную форму программы автоматических выключателей. В 18 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей.

В 2020 году 33 штата и округ Колумбия предложили ту или иную форму программы автоматических выключателей. В 18 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей.Эти льготные программы могут привести к значительному различию налогового бремени в пределах юрисдикции даже среди налогоплательщиков, которые имеют дома аналогичного возраста и платят одинаковую налоговую ставку.

Кроме того, в то время как эти меры могут помочь отдельным домовладельцам сократить свои платежи по налогу на имущество, различные исследования показали, что оценки налога на имущество и результаты апелляций могут несоразмерно помочь белым домовладельцам и непропорционально обременить домохозяйства чернокожих и латиноамериканцев. Это может сделать местную налоговую систему более регрессивной, чем кажется.

Это может сделать местную налоговую систему более регрессивной, чем кажется.

Более подробную информацию о льготах по налогу на имущество и программах стимулирования для всех 50 штатов можно найти в базе данных по налогу на имущество Института Линкольна.

Интерактивные инструменты обработки данных

Финансовые данные штатов и местных органов власти: исследование переписи правительств

Бюллетени государственных финансов

Дополнительная литература

Основные характеристики налога на недвижимость

Институт земельной политики Линкольна (2018)

Критики собственности Налог несправедлив. Есть ли у них смысл?

Трейси Гордон (2020)

Разрыв в оценке: расовое неравенство в налогообложении собственности

Карлос Авенансио-Леон и Троуп Ховард (2020)

Десять быстрых шагов, чтобы разблокировать сбор налоговых поступлений на быстрорастущих рынках

Статья (PDF-89KB)

Многочисленные проблемы могут свести на нет преимущества быстрого роста в странах с развивающейся экономикой. Одним из наиболее часто упускаемых из виду вопросов является повышение эффективности налогового администрирования. Успешная реформа может позволить стране решить проблемы быстрого роста и обеспечить стабильный и долгосрочный поток доходов.

Одним из наиболее часто упускаемых из виду вопросов является повышение эффективности налогового администрирования. Успешная реформа может позволить стране решить проблемы быстрого роста и обеспечить стабильный и долгосрочный поток доходов.

Во многих странах с развивающейся экономикой налоговая администрация в лучшем случае работает хорошо. Хотя улучшить их непросто, это очень важно, особенно на развивающихся рынках. Страны, которые не могут извлечь выгоду из преимуществ быстрого экономического роста, упускают огромную возможность улучшить качество жизни своих граждан. В условиях быстро развивающейся экономики увеличение налоговых поступлений на 10–15% — звучит амбициозно, но вполне достижимо — часто приводит к возможности удвоить расходы, например, на здравоохранение или образование.

«Быстрые победы»

Хотя широкомасштабные структурные реформы являются важной частью хорошо функционирующей налоговой администрации, их осуществление чрезвычайно сложно и требует времени. Поэтому мы разработали ряд быстрых инициатив, которые могут значительно увеличить доход в течение года после внедрения. Эти рекомендации основаны на нашем опыте поддержки клиентов в более чем 20 странах в рамках более 120 проектов государственного финансирования за последние пять лет. Мы также использовали информацию из нашей собственной глобальной базы данных по сравнительному анализу налогов, которая содержит сведения о более чем 100 налоговых практиках в более чем дюжине стран. Подход «быстрый выигрыш» предназначен не только для того, чтобы сделать налоговые органы более эффективными и удовлетворить их самые насущные потребности, но и для того, чтобы предоставить мощное «доказательство концепции» для более широких усилий.

Поэтому мы разработали ряд быстрых инициатив, которые могут значительно увеличить доход в течение года после внедрения. Эти рекомендации основаны на нашем опыте поддержки клиентов в более чем 20 странах в рамках более 120 проектов государственного финансирования за последние пять лет. Мы также использовали информацию из нашей собственной глобальной базы данных по сравнительному анализу налогов, которая содержит сведения о более чем 100 налоговых практиках в более чем дюжине стран. Подход «быстрый выигрыш» предназначен не только для того, чтобы сделать налоговые органы более эффективными и удовлетворить их самые насущные потребности, но и для того, чтобы предоставить мощное «доказательство концепции» для более широких усилий.

Сосредоточьте ресурсы на улучшении аудита, процессов и инструментов

Быстрый рост создает возможности для уклонения от уплаты налогов и может поощрять культуру несоблюдения требований. Аудит может не только выявлять попытки уклонения и наказывать за них, но и сигнализировать о намерении налоговой администрации отдать приоритет более агрессивному правоприменению. Одна такая администрация, например, создала группу из примерно 50 аудиторов и в то же время обучила около 100 налоговых инспекторов. Для автоматизации отдельных частей процесса администрация разработала специальные инструменты аудита, которые упростили процедуры и повысили общее качество и согласованность аудитов. В течение шести месяцев производительность аудиторов выросла более чем в десять раз, а сборы, связанные с аудитом, увеличились в пятьдесят раз. Добровольное соблюдение значительно увеличилось благодаря восприятию усиления контроля. В результате доходы от корпоративного подоходного налога выросли более чем на 30 процентов в годовом исчислении.

Одна такая администрация, например, создала группу из примерно 50 аудиторов и в то же время обучила около 100 налоговых инспекторов. Для автоматизации отдельных частей процесса администрация разработала специальные инструменты аудита, которые упростили процедуры и повысили общее качество и согласованность аудитов. В течение шести месяцев производительность аудиторов выросла более чем в десять раз, а сборы, связанные с аудитом, увеличились в пятьдесят раз. Добровольное соблюдение значительно увеличилось благодаря восприятию усиления контроля. В результате доходы от корпоративного подоходного налога выросли более чем на 30 процентов в годовом исчислении.

Используйте простую сегментацию для выявления более крупных возможностей сбора

В большинстве быстро развивающихся стран отсутствуют передовые аналитические инструменты и базы данных, необходимые для автоматического выявления и отслеживания подозрительного поведения налогоплательщиков. Тем не менее, простое сегментирование налогоплательщиков по таким признакам, как размер, сектор и поведение в прошлом, может помочь налоговым органам быстро провести анализ рисков, выявив расхождения между поведением или платежами отдельного налогоплательщика и поведением или платежами его или ее когорты. Применив этот метод примерно к 500 налогоплательщикам, налоговая администрация одной африканской страны, находившаяся в то время на ранних этапах своего пути к совершенствованию, выявила небольшое количество налогоплательщиков, на долю которых в совокупности приходится 5 процентов от общей суммы непогашенного налогового долга страны. Администрация рассчитывает вернуть более половины этой суммы.

Применив этот метод примерно к 500 налогоплательщикам, налоговая администрация одной африканской страны, находившаяся в то время на ранних этапах своего пути к совершенствованию, выявила небольшое количество налогоплательщиков, на долю которых в совокупности приходится 5 процентов от общей суммы непогашенного налогового долга страны. Администрация рассчитывает вернуть более половины этой суммы.

Целевые сборы в налоговых органах с самой большой непогашенной задолженностью

На многих развивающихся рынках сбор налогов не автоматизирован и не централизован. Показатели собираемости часто низкие, и мало кто знает, сколько на самом деле причитается. В ответ на эту проблему один таможенный орган определил предприятия-импортеры, которые имеют наибольшую задолженность по налогам, и создал техническую группу для переговоров об условиях оплаты напрямую с должниками. Программа помогла свести к минимуму возможности для импортеров накопить больше долга, а также послужила пропаганде намерения таможенных органов действовать против уклонистов. В течение трех месяцев после запуска эта инициатива помогла собрать примерно 15 процентов непогашенной задолженности таможенного департамента, что соответствует примерно 2 процентам его годового дохода, и более чем наполовину снизила скорость образования новых долгов.

В течение трех месяцев после запуска эта инициатива помогла собрать примерно 15 процентов непогашенной задолженности таможенного департамента, что соответствует примерно 2 процентам его годового дохода, и более чем наполовину снизила скорость образования новых долгов.

Обеспечить регулярное обновление реестра налогоплательщиков

На многих быстрорастущих рынках может быть сложно вести точный центральный реестр налогоплательщиков, поскольку большая часть экономики состоит из «неформальных» и малых предприятий, а налоговые органы не имеют внешнего контроля, необходимого для обеспечения того, чтобы такие организации оставались на плаву. внутри системы. Чтобы противодействовать этому, необходимо сделать регистрацию более строгой и ввести системы обратной связи, чтобы налогоплательщики регулярно обновляли свою информацию. Кроме того, могут быть введены быстрые и простые средства контроля, чтобы подать сигнал тревоги, если налогоплательщики не выполняют свои обязательства. Одна налоговая администрация в Африке, например, предприняла агрессивную двухнедельную работу по улучшению своего реестра. В течение этого периода власти закрыли отдельные филиалы и отправили своих сотрудников на места для выявления и регистрации неформальных предприятий в конкретных областях. Записи в реестре налогоплательщиков увеличились на 20–30 процентов в целевых районах.

Одна налоговая администрация в Африке, например, предприняла агрессивную двухнедельную работу по улучшению своего реестра. В течение этого периода власти закрыли отдельные филиалы и отправили своих сотрудников на места для выявления и регистрации неформальных предприятий в конкретных областях. Записи в реестре налогоплательщиков увеличились на 20–30 процентов в целевых районах.

Ввести менеджеров по работе с клиентами для надзора за крупными налогоплательщиками

В большинстве стран на очень небольшое число налогоплательщиков приходится большая часть налоговых поступлений. Хотя налоговые органы обычно имеют подразделения с крупными налогоплательщиками, эти LTU часто используют те же процессы, правила и ресурсы, что и общие налоговые органы. LTU «менеджеры по работе с клиентами», поддерживаемые бэк-офисом, предназначенным для их нужд, могут предоставлять крупным налогоплательщикам дифференцированные и улучшенные услуги, которые обеспечат увеличение доходов. Одна страна к югу от Сахары, например, удвоила число аудиторов в аудиторских группах своего подразделения с крупными налогоплательщиками и внедрила амбициозную программу обучения, чтобы быстро повысить их технические навыки и качество их работы. Параллельно с этим подразделение предприняло целенаправленные усилия по анализу и закрытию небольшого числа дорогостоящих и сложных дел в конкретных секторах с привлечением специализированных аудиторских групп, обладающих отраслевой подготовкой и навыками. Дополнительный доход, который определили группы специалистов, составлял от 2 до 3 процентов от общего годового дохода налогового органа.

Параллельно с этим подразделение предприняло целенаправленные усилия по анализу и закрытию небольшого числа дорогостоящих и сложных дел в конкретных секторах с привлечением специализированных аудиторских групп, обладающих отраслевой подготовкой и навыками. Дополнительный доход, который определили группы специалистов, составлял от 2 до 3 процентов от общего годового дохода налогового органа.

Использовать электронные каналы для простых транзакций

Во многих быстро развивающихся странах уровень проникновения мобильной связи и Интернета сравнительно высок. Таким образом, налоговые органы могут вводить электронные каналы, такие как интернет-порталы, варианты мобильных платежей и банкоматы. Используя эти каналы для простых транзакций налогоплательщиков (таких как декларации и платежи), налоговая администрация может повысить уровень добровольных платежей, демонстрируя при этом четкое понимание своей общественной цели. Такие подходы сокращают длину очередей в налоговых органах, а также устраняют препятствия для соблюдения требований.

Широко информируйте о преимуществах быстрых побед

Информирование о налоговых программах должно охватывать три области: пропаганда преимуществ уплаты налогов, обучение налогоплательщиков тому, как соблюдать требования, и повышение восприятия риска несоблюдения требований. План коммуникации должен включать как институциональные, так и конкретные сообщения для инициативы. Он может включать призывы, содержащие эмоциональный элемент, например, связывающие использование налоговых поступлений с финансированием школ или подчеркивающие санкции за несоблюдение требований. Другие сообщения, такие как объяснение изменений в налоговом законодательстве или процедурах, могут быть чисто информативными.

Эффективное общение способствует добровольному согласию. Сообщая о конкретных налоговых инициативах даже резидентам, которые не обязательно были затронуты ими, одна страна более чем удвоила их воздействие, потому что население в целом чувствовало себя обязанным соблюдать более широкие налоговые правила.

Анализ возможностей для закрытия налоговых лазеек

С помощью высокопоставленных налоговых чиновников налоговые органы могут провести детальный анализ каждого типа налогов сверху вниз, чтобы определить, есть ли возможности быстро закрыть налоговые лазейки в конкретных секторах. Анализ должен установить, существуют ли какие-либо существенные разрывы между ожидаемыми и фактическими налоговыми ставками.

Используя этот подход, одна латиноамериканская страна выявила два крупных сектора экономики, которые использовали лазейки (например, унаследованные налоговые льготы) для уплаты эффективных налоговых ставок от четверти до одной шестой номинальной ставки налога на прибыль корпораций. Внеся лишь ограниченные законодательные изменения и сохранив номинальные налоговые ставки для этих двух секторов на более низком уровне, чем в соседних странах, администрация увеличила общие доходы от налога на прибыль более чем на 10 процентов за один финансовый год.

Упростить налоговую систему для поощрения формализации

Налоговые системы в большинстве быстрорастущих экономик очень неформальны и часто излишне сложны. Упрощение налогового кодекса способствует добровольному соблюдению и в то же время дает понять, что усилия по формализации системы являются приоритетными. Например, в 2009 году Южная Африка ввела менее сложный «налог с оборота» в качестве альтернативы обычному корпоративному подоходному налогу и налогу на добавленную стоимость. Только за первый год система привлекла более 7000 новых налогоплательщиков. Большая часть из них была переведена из неформальной экономики.

Создать внешние проверки для обеспечения соответствия

Часто неформальные предприятия, которые не платят налоги, тем не менее взаимодействуют с государственными органами в рамках своей обычной деятельности. Налоговые органы могут сотрудничать с этими агентствами для проверки налогового статуса предприятий. Такие проверки не обязательно должны быть чрезмерно навязчивыми, но они все же могут эффективно способствовать формализации. Например, в одной быстро развивающейся стране был принят закон, обязывающий государственных служащих проверять реестр налоговой администрации, когда резиденты пытаются импортировать товары, переводить средства за границу, спонсировать заявки на рабочие визы или подавать заявки на государственные контракты. Затем закон получил широкую огласку в средствах массовой информации, продемонстрировав приверженность правительства формализации налоговой системы и, в конечном итоге, увеличению добровольного соблюдения.

Как это сделать

Мы определили четыре общих фактора успеха, которые помогают программам реформы налогового администрирования достичь желаемого уровня воздействия. Хотя эти факторы важны во всех подобных программах, они особенно важны на быстрорастущих рынках, где реализация особенно сложна.

Во-первых, программа должна быть скоординирована со всеми соответствующими государственными функциями, включая коммуникации, человеческие ресурсы, информационные технологии и законодательство. Во-вторых, правительства должны с самого начала заручиться достаточными долгосрочными финансовыми и организационными ресурсами. Такое обязательство сведет к минимуму возможность отказа от программы в результате смены политических сил.

В-третьих, программа должна добиться некоторых успехов на раннем этапе, поскольку это обеспечит легитимность и финансирование долгосрочных инициатив.

Об авторе