Виды бестарифной системы оплаты труда: сущность, виды, плюсы и минусы, области применения и правила расчета

Заработная плата. Формы и системы оплаты труда

В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства. Что подразумевает под системой оплаты труда действующее законодательство и какие к ней предусмотрены требования? Как ясно из самого названия, под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы — вознаграждения за свой труд.

В соответствии со ст.129 ТК РФ, заработная плата (оплата труда работника) — вознаграждение за труд, которое зависит от:

- квалификации работника,

- сложности, количества, качества и условий выполняемой работы.

- компенсационные выплаты*,

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии, иные поощрительные выплаты).

В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая:

- Размеры:

- тарифных ставок,

- должностных окладов,

- доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

- Системы:

- доплат и надбавок стимулирующего характера,

- премирования,

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

- Тарифные системы оплаты труда.

- Бестарифные системы оплаты труда.

- Смешанные системы оплаты труда.

Данная статья призвана помочь начинающим специалистам разобраться в видах и формах систем оплаты труда, при анализе (а в случае необходимости и разработке) внутрифирменных систем оплата труда компании.

Тарифная система оплаты труда

Во многих компаниях применяются тарифные системы оплаты труда работников. Как следует из положений ст.143 ТК РФ, тарифные системы оплаты труда это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий. При этом, необходимо учитывать, что только тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом.- они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

- тарифные ставки,

- оклады (должностные оклады),

- тарифную сетку,

- тарифные коэффициенты.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Указанные справочники и порядок их применения утверждаются в соответствии с Постановлением Правительства РФ от 31.10.2002г. №787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих».

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

- единого тарифно-квалификационного справочника работ и профессий рабочих,

- единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов,

- государственных гарантий по оплате труда.

При этом «надтарифная часть» заработной платы (надбавки, доплаты и другие выплаты) может быть различной у разных работников, в том числе в зависимости от:

- квалификации,

- сложности работы,

- количества и качества труда.

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

- произведенных единиц продукции,

- выполненных операций.

- Повременная форма оплаты труда.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

- положением о премировании,

- коллективным договором,

- приказом руководителя компании.

- Сдельная форма оплаты труда.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

- Прямая сдельная оплата труда.

- Сдельно-премиальная оплата труда.

- Сдельно-прогрессивная оплата труда.

- Косвенно-сдельная оплата труда.

- Аккордная оплата труда.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

- Первая часть рассчитывается исходя из выработки и сдельных расценок.

- Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

- За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

- За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

В этом случае:

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

- система «плавающих» окладов,

- комиссионная форма оплаты труда,

- дилерский механизм.

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

Бестарифная система оплаты труда – это форма расчета заработной платы, при которой доход каждого члена коллектива пропорционален его вкладу в общий результат работы. Поскольку такой результат не является постоянной величиной – гарантированный размер заработка не предполагается.

Последние новости:

Применение бестарифной системы в общем виде можно представить как совокупность нескольких составляющих:

- Фонд заработной платы (ФОТ) — общая сумма, выделяемая на оплату труда всего коллектива, зависящая от финансовых результатов его деятельности;

- Коэффициент трудового участия (КТУ) — условная величина, отражающая вклад конкретного работника в общее дело. КТУ предполагает право получить соответствующий процент от общей суммы ФОТ.

Расчет зарплаты (ЗП) в такой системе производится по формуле:

ЗП = ФОТ/ КТУ всего коллектива х КТУ конкретного работника.

Есть основания считать, что применение бестарифной системы дает более справедливую оценку величины зарплаты, по сравнению с тарифной, где оклад зависит от разряда, а он основывается, в первую очередь, на квалификации, выслуге лет и пр.

Однако для успешного применения бестарифной системы необходимо сочетание некоторых условий:

- Прямой зависимости величины фонда оплаты труда от эффективности работы всех членов именно этого коллектива;

- Возможности обоснованно оценивать вклад каждого участника в общий итог труда;

- Заинтересованности всех работников в достижении высоких результатов деятельности коллектива;

- Зависимости итоговых результатов от количества и качества труда каждого.

Ближе всего к совпадению перечисленных составляющих оказываются коммерческие предприятия с небольшим числом работников и подразделений. Ориентация таких организаций на коммерческий результат, понимание всеми членами коллектива зависимости этого результата от личных усилий обещает высокую эффективность труда и, как следствие, доходов.

Там, где трудно проследить связь между персональными усилиями и финансовыми итогами работы, применение бестарифной системы может оказаться скорее источником недовольства и конфликтов.

Еще одним «острым моментом» применения бестарифной системы является практика определения КТУ. При стабильности производственного процесса эти коэффициенты могут формироваться на основе прошлых расчетов и опыта применения. Но каждое изменение условий требует нового распределения, которое принимается безоговорочно не всегда и не всеми.

Примером неудачного применения бестарифной системы может быть существовавшая в недавнем прошлом на промышленных предприятиях практика распределения КТУ внутри рабочих бригад. Обязанность деления обычно ложилась на бригадиров. В сравнительно худшем положении оказывались новые или неугодные руководству члены бригад.

Бестарифная система в «чистом виде», с полной зависимостью зарплаты всех членов коллектива от конечных результатов, применяется сравнительно редко. Чаще встречается ее сочетание с другими формами оплаты труда.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Бестарифная система оплаты труда: сущность и виды

Последние изменения:

В привычном понимании формирование заработной платы происходит на основании тарифных ставок, сдельных расценок и установленных должностных окладов. При достижении предусмотренных показателей прибыльности, рентабельности, объёмов производства осуществляется премирование задействованных работников. Бестарифная система оплаты труда базируется на установленном проценте от средств, предназначаемых для вознаграждения сотрудников за внесённый вклад в достижения предприятия, определяемый степенью полезности.

Понятие бестарифной СОТ

Отсутствие определения в трудовых «хрестоматиях» советских и постсоветских времён одновременно с обширным распространением в странах Запада вызывают интерес коллективной заинтересованностью в ключевых показателях в применении отечественными работодателями.

Отсутствие определения в трудовых «хрестоматиях» советских и постсоветских времён одновременно с обширным распространением в странах Запада вызывают интерес коллективной заинтересованностью в ключевых показателях в применении отечественными работодателями.

В основе бестарифной системы оплаты труда (СОТ) лежит отсутствие прямой увязки заработной платы конкретного работника с выполненным индивидуальным объёмом, личной производительностью труда. Фундаментом для расчёта вознаграждения является достигнутый комплексный результат, принимаемый работодателем за «точку отсчёта».

Модель оплаты труда, которая относится к бестарифным системам, основывается на применении двух коэффициентов:

- Квалификационного коэффициента, относящегося к относительно постоянным величинам и определяемым на основе:

- полученного образования;

- общего трудового стажа;

- прохождения курсов повышения квалификации;

- проведения аттестаций независимыми экспертными комиссиями.

- Коэффициента трудового участия, приближённого к переменным составляющим в зависимости от текущих показателей:

- затраченного времени согласно табулированию;

- объёма выполненных работ, реализованной продукции или услуг;

- личного трудового вклада в общий результат путём получения бонусов за выполнение количественных нормативов и достижения качественных показателей.

Сочетание двух коэффициентов или использование одного определяют формирование системы оплаты труда, исходящее из определённой доли (индивидуального коэффициента) каждого работника и обозначенной величины ФОТ. Конкретное цифровое значение ФОТ устанавливается в процентном отношении от выбранного предприятием показателя: объёма выпуска, реализации, совокупного валового дохода, суммы полученной оплаты от покупателей и заказчиков и т.д.

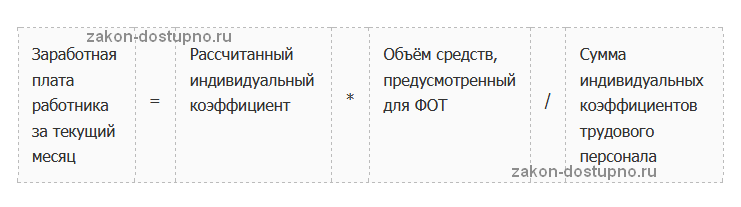

Начисление заработной платы при бестарифной системе оплаты труда осуществляют по формуле:

Формула

Заработная плата работника за текущий месяц

=

Рассчитанный индивидуальный коэффициент

*

Объём средств, предусмотренный для ФОТ

/

Сумма индивидуальных коэффициентов трудового персонала

Экономический смысл отражается математически исходя из формулы: чем выше удельный вес индивидуального коэффициента в общей сумме долей всего штата, тем выше «ценность» сотрудника и соответствующая денежная оценка результатов трудовых затрат.

Если месяц отработан полностью согласно табелю, то на основании ч.3 статьи 133 ТК РФ начисленная зарплата не должна быть ниже установленного законодательством МРОТ с учётом региональных коэффициентов.

Отличительные особенности

На практике бестарифную систему оплаты труда применяют как малые предприятия с ограниченным штатом трудового персонала, так и крупные холдинги с филиалами и представительствами по всей территории страны. Система позволяет в малом бизнесе максимально использовать трудовые ресурсы, повышая коэффициент полезного действия каждого сотрудника на микроуровне путём нацеленности на общий результат. В крупном бизнесе в качестве отдельных элементов рассматриваются структурные подразделения.

Сравнительная характеристика СОТ

Названия систем красноречиво свидетельствуют об отличиях. Тарифная и бестарифная системы оплаты труда различаются на этапе формирования заработной платы, рассчитываемой на основании индивидуальных коэффициентов. Размер ФОТ может различаться при неизменном вкладе конкретного работника. Сравнительная характеристика по ключевым параметрам представлена в таблице:

| Показатели | Тарифная СОТ | Бестарифная СОТ |

| Размер в денежном выражении | Постоянный из расчёта определённого процента за каждую произведённую единицу | Переменный из расчёта индивидуального коэффициента, применяемого к изменяющемуся ФОТ |

| Порядок расчёта зарплаты | Прямой, исходя из сдельных расценок, тарифных ставок или установленных должностных окладов, скорректированных на отработанное время. | Обратный, исходя из сформированного фонда оплаты труда, не связанного с тарификацией. При частично отработанном месяце корректировка производится на уровне уменьшения составляющей коэффициента трудового участия. |

| Процент на основании объёма | Стабильный, например, 20 копеек с заработанного рубля | Плавающий, поскольку равенство не выполняется в силу предварительной фиксации ФОТ |

| Формирование ФОТ | Суммирование начисленных зарплат и получение результата – конкретной цифры размера ФОТ | Определение на основании базового показателя с дальнейшей разбивкой по сотрудникам |

Тарифная и бестарифная системы заработной платы в чистом виде практически не применяются ввиду обязательности сверки показателей с МРОТ. На практике чаще используется смешанная система с учётом корректировок в сторону увеличения при недостаточности заработка и последующего уменьшения в дальнейшем.

Преимущества

Сущность бестарифной системы оплаты труда определяет рост популярности ввиду целого ряда преимуществ:

- Механизм формирования ФОТ. Сформированный объём средств для финансирования заработной платы при бестарифной системе оплаты труда – это величина, полученная на основании процентного отношения к базовому показателю: выручке, объёму реализации, выпуска и т.д.

За фундамент принимается достигнутый результативный показатель, исключающий убыточность, низкий уровень рентабельности и вероятность возникновения задолженности.

- Уровень мотивации. Лежащая в основе повышения размеров заработной платы настроенность на комплексный результат не требует использовать привычные «рычаги воздействия» на работников:

- Простота и прозрачность. Зная установленный личный коэффициент и удельный вес в общей «доле», каждый работник без наличия специального образования сможет посчитать причитающуюся сумму денежных средств. Это исключает недопонимание в коллективе, даёт возможность каждому увеличить свой КПД благодаря усвоению механизма формирования.

- Защита от инфляционных процессов. Рынок предоставляемых услуг моментально реагирует на прирост потребительских цен увеличением отпускной цены на производимую продукцию. Форма бестарифной системы оплаты труда, предусматривающая формирование заработной платы исходя из полученного результата, автоматически учитывает инфляцию.

- Выбор кадров. Установление личного IQ для зарплаты поможет работодателю избавиться от не желающих работать с нацеленностью на результат кадров, не проводя анкетирование и тестирование работников. Не способные работать в команде лица отсеиваются без усилий со стороны руководства.

Заинтересованность каждого работника в конечном результате, поскольку он является фундаментом для расчёта заработной платы при бестарифной системе оплаты труда, отразится на результативности по финансовым показателям и улучшит микроклимат в коллективе в психологическом плане, превращая случайно подобранный штат в сплочённую команду.

Недостатки

Кроме психологической неподготовленности работы в команде к недостаткам бестарифной системы оплаты труда на предприятии следует отнести:

- Отсутствие стабильности. Например, производственный рабочий не может посчитать зарплату текущего месяца, поскольку не имеет отношения к процессу реализации и формирования совокупного дохода, что снижает мотивацию и затрудняет нацеленность на результат конкретного периода.

- Коллективная ответственность. Провинившийся работник или отдел личным «вкладом» могут перечеркнуть усилия коллектива или подразделения. Так, «загулявший» менеджер по продажам накажет производственный отдел, успешно справившийся с поставленной задачей, отсутствием объёмов реализации и автоматическим снижением заработной платы команды в случае, если реализация принята за фундамент для расчёта.

- Внутренняя конкуренция. Поскольку от индивидуальных коэффициентов и удельного веса показателей зависит размер вознаграждения за труд, то ряд работников пытаются продемонстрировать собственную значимость, нивелируя усилия и показатели других работников. Командная работа будет теряться, а эффективность и нацеленность на конечный результат падать.

Трудовым законодательством не предусмотрен механизм формирования и отсутствует определение бестарифной системы оплаты труда, что это такое предприятие должно определить самостоятельно, закрепить документально, не нарушив нормы трудового права.

Документальное отражение бестарифной системы оплаты труда

Ключевым документом, определяющим алгоритм начисления составляющих ФОТ, является специально разрабатываемое положение со шкалой премирования, утверждаемое коллективным договором организации. Учитывая отсутствие конкретно устанавливаемого механизма в Трудовом Кодексе, идеальным вариантом для внедрения и придания законности послужит специальное положение о бестарифной системе оплаты труда с конкретикой установления ключевых показателей.Собственная версия разработанного документа должна содержать:

- Принятие «точки отсчёта» и экономическое обоснование. В зависимости от вида деятельности целесообразно выбрать:

- производственным предприятиям – объём выпуска или реализации продукции;

- торговым организациям – реализованную торговую наценку;

- компаниям, оказывающим услуги – объём реализации или оплаты заказчиком, включая авансирование при завершении конкретного объёма структурным подразделением и утверждением руководителя.

- Определение соответствующего процента. Для материалоёмких производств соответствующий показатель будет ниже, чем для трудоёмких с большим удельным весом заработной платы с начислениями платежей в обязательные фонды в составе себестоимости.

- Порядок определения коэффициента индивидуального участия в общей доле – завершающий этап расчёта заработной платы.

Регулярный перерасчёт коэффициента полезности – определяющий момент мотивации сотрудников и отличительный фактор бестарифной системы оплаты труда по сравнению с начислением по установленным расценкам.

Вопросы оформления и применения с правовой точки зрения механизма оплаты труда регулируются статьёй 57 ТК РФ, обязывающей условия формирования указывать в трудовом договоре с работником. Вопросы целесообразности внедрения каждое предприятие должно решить самостоятельно, учитывая специфику деятельности, трудовой коллектив и мотивацию, плюсы и минусы выбора.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

© 2020 zakon-dostupno.ru

что это, примеры, сравнение с тарифной

Все для предпринимателя- Редакция

- Политика конфиденциальности

- Предпринимателям

- Открытие юр.лица

- Регистрация ИП

- Общие вопросы

- Процедура регистрации

- Документы

- Регистрация ООО

- Общие вопросы

- Процедура регистрации ООО

- Уставные документы

- Печать и ЭЦП

- Постановка ЮЛ на учет в фондах

- Внесение изменений в учредительные документы

- Рекомендации

- Структурные подразделения

- Регистрация ИП

- Развитие бизнеса

- Конкуренция

- Реклама

- Кредитование малого бизнеса

- Работа с контрагентами

- Дебиторская и кредиторская задолженность

- Проверка контрагентов

- Договорные отношения

- Расчеты с контрагентами

- Споры с контрагентами

- Иностранные организации

- Экология

- Промбезопасность

- Отчетность

- Налоги и сборы

- Налоги

- Системы налогообложения

- Общие вопросы налогообложения

- Виды налогов и сборов

- Налоговые режимы

- Налоговый контроль

- Налоговая ответственность

- Проверки

- Общая система налогообложения

- Налог на прибыль

- НДПИ

- НДС

- НДФЛ

- Земельный налог

- Налог на имущество организаций

- Транспортный налог

- Документы

- Специальные налоговые режимы

- ПСН

- ЕНВД

- ЕСХН

- УСН

- Сборы

- Системы налогообложения

- Закупки

- ЭТП

- Тендеры

- Зако

- Открытие юр.лица

Бестарифная система оплаты труда — Студопедия

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности.

Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы.

Смешанная система оплаты труда

Смешанная система оплаты труда имеет признаки одновременно и тарифной, и бестарифной систем.

Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

Комиссионная форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств и т.п.

Заработная плата, ее виды, принципы организации

Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы установления организации заработной платы являются общими для предприятий всех форм собственности и оговариваются в кодексе законов о труде Российской Федерации (КЗоТ РФ).

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные работы. Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности производства и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, а также другие формы материального поощрения.

Виды заработной платы:

—номинальная – заработная плата, которую должен получать работник согласно договору;

— реальная – номинальная заработная плата за вычетом налогов и удержаний;

— минимальная– социальная норма оплаты труда, представляющая собой низшую границу стоимости неквалифицированной рабочей силы в расчете на 1 месяц.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д.

В основе организации оплаты труда лежат: тарифная система; нормы времени и расценки на работы; формы и системы оплаты труда.

Тарифная система представляет собой совокупность нормативов, при помощи которых осуществляются дифференциация и регулирование уровня заработной платы различных категорий работников в зависимости от квалификационного уровня, условий, тяжести, интенсивности выполняемых ими работ.

Формами тарифной системы являются: сдельная и повременная . Основным различием между ними является лежащий в их основе способ учёта затрат труда: при сдельной — учёт количества произведённой продукции надлежащего качества, либо учёт количества выполненных операций, при повременной — учёт проработанного времени.

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда. Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности.

Минимальная заработная плата — официально устанавливаемый государством минимальный уровень оплаты труда на предприятиях любой формы собственности в виде наименьшей месячной ставки или почасовой оплаты.

Вне зависимости от выбранной формы система начисления и выплаты заработной платы должна быть понятна работникам, чтобы они могли рассчитать, что нужно сделать для достижения определенного результата и какую сумму он получит. Если такая возможность отсутствует из-за сложности системы, отсутствия четких критериев, субъективности руководителя и т. д., то работник вряд ли будет стремиться прилагать максимум усилий для выполнения возложенных на него задач

Согласно ст. 135 ТК, работнику устанавливается заработная плата по трудовому договору в соответствии с действующими на предприятии системами расчета. Таким образом, у каждого нанимателя должна быть разработана и утверждена собственная схема начислений. В качестве базы для ее формирования выступают положения ТК, а также прочие отраслевые нормы.

Основные принципы

Система оплаты за труд работников представляет собой определенную совокупность условий, при которых специалист получает вознаграждение за свою профессиональную деятельность. В качестве основных принципов при этом выступают:

- Обеспечение равного начисления за одинаковую работу.

- Дифференциация уровней зарплаты.

- Повышение реального вознаграждения.

- Опережающее увеличение производительности относительно темпов повышения зарплаты.

- Начисление в соответствии с качеством и количеством исполненной работы.

- Формирование материальной заинтересованности персонала в результатах труда и функционирования предприятия.

- Гарантия воспроизводства рабочих ресурсов. У каждого нанимателя должна устанавливаться минимальная сумма вознаграждения для сотрудников, привлеченных к простой деятельности.

Общие сведения

В ТК предусматривается две схемы, в соответствии с которой может осуществляться начисление вознаграждения персоналу: тарифная и бестарифная система оплаты труда. Кроме этого, в зависимости от специфики деятельности, компания может использовать смешанную модель. К таким схемам относят, дилерскую, комиссионную и прочие модели.

Начисления по ставке

Тарифные системы используются на многих современных предприятиях. В соответствии с положениями ст. 143 ТК, такие модели основаны на дифференциации работников по различным категориям. Тарифная система предусматривает:

- Ставки.

- Оклады.

- Сетку.

- Коэффициенты.

В качестве основных форм этой системы выступают сдельная и повременная схемы. Эти модели прямо предусматриваются в законодательстве. Остальные схемы в нормах не установлены. Но по ст. 135 ТК наниматель вправе формировать в своей компании любые схемы начисления, не противоречащие закону.

Бестарифная система оплаты труда на предприятии

Такая схема начисления используется в том случае, когда необходимо связать результаты расчета с индивидуальными качествами каждого специалиста. Внедрение бестарифной системы оплаты труда особенно актуально при коллективной деятельности в бригадах, временных сменах и так далее. Распределение индивидуального вознаграждения в таких случаях осуществляется не по квалификационной категории или разряду, а согласно комплексу коэффициентов. Он присваивается каждому работнику по утвержденным в компании положениям о начислениях. В этом состоит сущность бестарифной системы оплаты труда.

Специфика

Необходимо отметить, что бестарифная система оплаты труда считается определенной модификацией схемы начисления по ставкам и окладам. В этом случае вклад и квалификация оцениваются индивидуально для каждого. Массовое применение бестарифной системы оплаты труда в большинстве случаев представляется нецелесообразным, поскольку компания в итоге будет работать при усложненной модели, прямо предусмотренной в законе. Однако, если корпоративная культура персонала находится на достаточно высоком уровне при четкой схеме оценки личных качеств специалистов, использование этой схемы может быть вполне оправдано.

Распределение вознаграждения

Бестарифная система организации оплаты труда может реализовываться различными способами. В законе не установлены принципы, в соответствии с которым нанимателю следует определять сумму вознаграждения для каждого специалиста. Однако существует ряд моментов, на которые следует обратить внимание:

- Правила для моделей начисления, трактующиеся в КЗоТ как «прочие», компания устанавливает самостоятельно.

- Принятый вариант расчета должен соответствовать условиям коллективного договора.

- Некоторые существенные пункты необходимо утвердить совместно с профсоюзом.

- Установленные самостоятельно принципы начисления и распределения вознаграждения должны быть зафиксированы документально.

Из этого следует, что установление порядка начислений должно производиться по определенным заранее согласованным принципам, но непосредственно его содержание устанавливает сама компания.

Классификация

Существуют различные виды бестарифной системы оплаты труда. К наиболее распространенным из них относят расчет по:

- Квалификационному уровню в совокупности с коэффициентом участия.

- Сводному рейтингу специалиста.

- Количеству исполненных этапов работы с учетом уровня сложности.

Каждая модель имеет особенности, плюсы и недостатки. Рассмотрим их отдельно.

Квалификационный уровень и степень участия

Такая бестарифная система оплаты труда предусматривает присвоение каждому специалисту определенного коэффициента. По итогам месяца в дополнение члены коллектива устанавливают и степень участия. Таким образом, первый элемент является относительно постоянным. Он оговаривается для каждого работника при выборе этой формы начисления. По коэффициенту участия определяется конкретный вклад работника в результаты деятельности компании по прошедшему месяцу.

Сводный рейтинг

Эта модель предполагает распределение коллективного вознаграждения в качестве единственного коэффициента выступает общая оценка работы специалиста. Эта схема целесообразна тогда, когда существует возможность получить некоторый интегральный показатель результатов, считающийся объективным для всех участников. Далеко не во всех компаниях может устанавливаться такая бестарифная система оплаты труда. Примеры такой модели, как правило, встречаются в рекламном бизнесе. Так, в гонках «Формула-1» прибыль распределяется между командами-участницами пропорционально очкам, которые они набрали.

Число этапов и уровень сложности

Бестарифная система оплаты труда по такой схеме используется во временных коллективах при индивидуально-командной форме деятельности. Начисление вознаграждения таким способом осуществляется при производстве ПО, проектировании инженерных конструкций, изделий и прочего. При этом процесс непосредственной разработки определенной части программного кода либо конкретного элемента в устройстве выполняет один работник. Полное формирование проекта осуществляет весь коллектив.

Плюсы и минусы схемы

Бестарифная система выступает как определенная попытка исправить некоторые недостатки тарифной модели. В последнем случае зачастую присвоение квалификационных разрядов осуществляется не при достижении работниками определенного уровня, а за «выслугу лет». То есть специалист получает повышение потому, что продолжительное время трудился на предприятии. С одной стороны, полученный разряд разграничивает новичков и опытных сотрудников. Однако вместе с этим, такая практика уравнивает специалистов с одинаковыми категориями или разрядами.

В такой ситуации для поощрения хорошего работника начальники подразделений часто стараются повысить его уровень не потому, что он его достиг, а из-за того, что производительность остальных значительно ниже. С течением времени это приводит к тому, что в компании квалификационный разряд персонала в среднем приближен к 5-6, а большая часть инженерно-технических специалистов получают 1 категорию. Бестарифная система оплаты труда предусматривает присвоение личных коэффициентов. Этот процесс, однако, всегда субъективен, притом, что квалификационный разряд дается в соответствии с установленным четким порядком, после сдачи экзамена. То есть, несмотря на описанные выше оговорки, в последнем случае больше объективности.

Смешанная схема

В такой модели используется одновременно тарифная и бестарифная система оплаты труда. В качестве одной из форм такого начисления выступает схема плавающих окладов. Она основывается на том, что при условии исполнения задания по производству продукции в соответствии с результатами работы специалистов (снижения или повышения производительности, качества товара, соблюдения или не соблюдения норм и пр.) должностной оклад регулярно корректируется. То есть при данной модели в конце месяца по завершении деятельности и расчете суммы вознаграждения формируются новые тарифные ставки. Размер окладов снижается или повышается за каждый процент уменьшения или роста производительности. Такая схема, как это становится ясно, исполняет стимулирующую функцию. То есть при такой модели ежемесячно производительность должна расти и улучшаться качество работы. В противном случае зарплата будет снижаться, а работнику, в свою очередь, придется в следующем месяце доказывать свой профессионализм. Такую модель целесообразно использовать для обслуживающего персонала: сменных инженеров, наладчиков и прочих.

Бонусная схема начисления

Такая система также включает в себя два элемента: оклад и премию. Однако величина последней для каждого специалиста должна быть четко определена. Размер премии зависит от прибыли, полученной непосредственно самим работником, а также общих доходов компании. Бонусная система часто используется на торговых предприятиях, а также фирмах, занятых в сфере услуг. То есть, такая модель целесообразна там, где прибыль компании непосредственно зависит от работы персонала.

Комиссионная схема

Такая система оплаты устанавливается, как правило, для специалистов отделов сбыта, рекламным агентам, специалистам внешнеэкономической службы и прочих сотрудников, отработанное время которых проверить крайне проблематично. На практике существует достаточно много форм комиссионного начисления вознаграждения, при которых его сумма связана с эффективностью деятельности персонала. Выбор той или иной схемы будет зависеть от разных факторов. Основным из них, несомненно, является цель, которую ставит перед собой компания. Кроме этого, при формировании схемы начисления необходимо учитывать специфику продукции/услуги, особенности рынка, культурные черты страны и прочее.

| Развернуть структуру обучения | Свернуть структуру обучения | Бестарифная система оплаты труда представляет собой один из вариантов оплаты труда, когда существует необходимость явно связать результаты оплаты с индивидуальными качествами каждого из членов трудового коллектива.

Бестарифная система оплаты труда применяется при коллективной организации труда — бригады, комплексные бригады, временные трудовые коллективы и т.д. При бестарифной системе распределение индивидуальной оплаты труда осуществляется не по квалификационному разряду или категории, а по системе коэффициентов, которая индивидуально присваивается каждому члену бригады (временного трудового коллектива) в соответствии с утвержденным на предприятии положением «о бестарифной системе оплаты труда». Следует заметить, что бестарифная система оплаты труда фактически представляет собой модификацию тарифной системы оплаты, при которой квалификация и трудовой вклад работника в результаты труда коллектива оценивается индивидуально. Таким образом, массовое применение бестарифной системы оплаты труда на предприятии в подавляющем большинстве случаев фактически нецелесообразно, так как в итоге предприятие получит лишь усложненную тарифную модель. Однако, при высоком уровне корпоративной культуры и четкой системе организации оценки индивидуальных качеств работников такое вполне возможно. Распределение заработка при бестарифной системе оплаты трудаСумма заработка членов бригады или временного трудового коллектива при бестарифной системе оплаты труда может определяться по самым разным принципам. Законодательство (КЗоТ) не определяет принципов такого распределения.

Следует обратить внимание на следующее:

В качестве примера рассмотрим несколько вариантов распределения по бестарифной системе оплаты труда: Квалификационный уровень (коэффициент) + коэффициент трудового участия.

Сводный коэффициент (рейтинг) работника.

Достоинства и недостатки бестарифной системы оплаты трудаПрименение бестарифной системы оплаты труда является попыткой ухода от «врожденных пороков» тарифной системы.При тарифной системе оплаты труда квалификационные разряды часто присваиваются работникам не при достижении определенной квалификации, но и за «выслугу лет». То есть работник получает разряд за то, что длительное время отработал на предприятии. Присвоенный разряд, с одной стороны, дифференцирует опытных работников и новичков, но, с другой стороны, приводит к «уравниловке» между работниками с одинаковым разрядом или категорией. В этой ситуации, чтобы поощрить хорошего работника, руководители подразделений часто стараются присвоить ему более высокий разряд (категорию) не потому что работник достиг квалификационного уровня, а потому, что производительность (эффективность) других членов коллектива значительно ниже. Постепенно это приводит к тому, что средний квалификационный разряд рабочих на предприятии приближается к 5-6, а большинство инженерно-технических работников получают первую категорию. С другой стороны, при бестарифной системе организации труда присвоение индивидуальных коэффициентов является всегда субъективным процессом, тогда как присвоение квалификационного разряда базируется на четких требованиях и сдаче экзамена квалификационной комиссии (с оговорками, описанными выше).

См. также решение задач по бестарифной оплате труда. Сравнение повременной и сдельной оплаты труда | Описание курса | Нормирование труда

|

Об авторе