Виды бухгалтерских документов: Бухгалтерские документы: виды и понятие

Оформление документов в бухгалтерском учете: самое важное

Без бумажки ты — никто! А с бумажкой — добросовестно и профессионально ведущий свои дела бизнесмен. Или грамотный бухгалтер, который ему помогает. Правильное оформление документов в бухгалтерском учете важно и для формирования данных бухгалтерского учета, и для определения налоговых обязательств организации. И если вы хотите обезопасить самое дорогое — не относитесь к документам снисходительно, и тщательно изучите, каким требованиям они должны отвечать. Хотя бы почитайте эту статью, для начала!

Специалистам бухгалтерских служб, представителям малого бизнеса, которые ведут учет самостоятельно, необходимо знать основные требования к порядку создания, оформления, движения и хранения документов.

Содержание статьи:

1. Понятие документа

2. Виды первичных бухгалтерских документов

3. Формы первичных учетных документов

4.

5. Обязательные реквизиты учетных документов

6. Оформление документов в бухгалтерском учете

7. Доверенность на подпись первичных документов

8. График документооборота бухгалтерских документов

9. Журнал учета первичных документов

10. Исправление бухгалтерских документов

11. Хранение бухгалтерских документов

12. Ответственность за хранение первичных документов

Итак, идем по порядку.

1. Понятие документа

Понятие «документ» в нормативных актах по бухгалтерскому учету не раскрывается. Воспользуемся определением, установленным ГОСТом Р ИСО 15489-1-2007:

Документ: зафиксированная на материальном носителе идентифицируемая информация, созданная, полученная и сохраняемая организацией или физическим лицом в качестве доказательства при подтверждении правовых обязательств или деловой деятельности (п.

3.3 ГОСТ).

Какие документы являются первичными? Первичные документы – это документы, содержащие исходные сведения об операциях, процессах. Это документы, на основании которых делаются бухгалтерские проводки.

Первичные учетные документы — это документы, которыми оформляются факты хозяйственной жизни (п. 1 статьи 9 закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»).

Основное требование при их составлении — первичные документы должны быть составлены при совершении фактов хозяйственной жизни, либо сразу после их окончания (при наличии такой возможности).

Примеры первичных документов:

- приходные и расходные кассовые ордера,

- товарная накладная (по форме ТОРГ-12),

- авансовый отчет,

- бухгалтерская справка.

2. Виды первичных бухгалтерских документов

Стройной классификации, группировки бухгалтерских документов нет ни в одном нормативном акте.

Можно выделить следующие виды первичных бухгалтерских документов в зависимости от:

- места составления:

- внутренние,

- внешние,

- используемых форм документов:

- унифицированные (созданные по формам, содержащимся в альбомах унифицированных форм),

- неунифицированные (созданные по формам, разработанным организацией самостоятельно),

- вида носителя информации:

- бумажные,

- электронные,

- объема сведений:

- первичные,

- сводные,

- вида активов и обязательств, участков бухгалтерского учета:

- по учету основных средств,

- по учету МПЗ,

- по учету начислений и выплате заработной платы,

- по учету кассовых операций,

- другие аналогичные.

3. Формы первичных учетных документов

Оформление документов в бухгалтерском учете подразумевает использование как самостоятельно разработанных, так и унифицированных форм. С 2013 года применение большинства унифицированных форм не является обязательным.

Все формы первичных документов утверждает руководитель организации. В настоящее время обязательны к применению следующие виды унифицированных форм:

- по учету кассовых операций (Постановление Госкомстата от 18.08.1998 № 88, Указание Банка России от 11.03.2014 № 3210-У),

- по учету труда и его оплаты (Постановление Госкомстата от 05.01.2004 № 1),

- по учету услуг по перевозке грузов (Постановление Правительства от 15.04.2011 № 272, Уставы различных видов транспорта).

Также стандартную форму имеет платежное поручение, все его поля мы подробно разбирали здесь.

При оформлении унифицированных форм заполняются все предусмотренные строки (графы). В случае отсутствие каких-либо показателей в них ставится прочерк.

В случае отсутствие каких-либо показателей в них ставится прочерк.

Пример 1.

Поставщик поставил материалы, предоставил ТОРГ-12 и счет-фактуру, последние строки которых заполнены как «услуги по доставке», других документов нет.

Возможные последствия — непринятие вычетов по НДС и расходов по налогу на прибыль, признание сделки фиктивной (мнимой), так как реальность сделки (факт доставки материалов, а возможно и само приобретение материалов) не подтверждены. Необходимо оформление транспортной накладной.

Унифицированные формы, не обязательные к применению, по-прежнему используются в организациях. Исходя из внутренних потребностей компании, такие формы можно доработать, сделать их более удобными, подходящими для отражения конкретных хозяйственных фактов.

Например, можно убрать реквизит «место печати», отказать от использования пометки «лицевая/оборотная сторона».

4. Утверждение первичных учетных документов

Организация обязана утвердить используемые формы первичных учетных документов, в своей учетной политике (пункт 4 ПБУ 1/2008 «Учетная политика организации»). При этом необходимо помнить, что просто ссылки на один из альбомов унифицированных форм документов не достаточно.

При этом необходимо помнить, что просто ссылки на один из альбомов унифицированных форм документов не достаточно.

В учетной политике (в приложении к учетной политике) должны быть перечислены конкретные документы из альбомов унифицированных форм, которые компания будет применять, а также перечень лиц, имеющих право подписывать первичные документы (информация Минфина РФ № ПЗ-10/2012).

Пример оформления приложения к учетной политике можно посмотреть в нашей статье «Создание учетной политики в организации: бухгалтерский аспект». Образцы самостоятельно разработанных форм прилагаются к учетной политике с пояснениями по их заполнению.

Утвердить формы можно и другим локальным нормативным актом. Например, Приказом об утверждении первичных документов. Ссылка на такой приказ должна содержаться в учетной политике.

5. Обязательные реквизиты учетных документов

Требования к обязательным реквизитам первичных учетных документов установлены Федеральным законом «О бухгалтерском учете». Таких реквизитов всего 7:

Таких реквизитов всего 7:

- наименование документа,

- дата составления документа,

- наименование экономического субъекта, составившего документ,

- содержание факта хозяйственной жизни,

- величина натурального и (или) денежного измерения с указанием единиц измерения,

- наименование должностей ответственных за сделку лиц,

- подписи ответственных лиц с расшифровкой подписи.

Некоторые документы, не являющиеся первичными учетными документами, могут использоваться в качестве таковых.

При отражении в расходах арендной платы, такими документами служат договора и акты по аренде. В соответствии со статьями 611 и 622 ГК РФ в таком случае обязательно оформление двухсторонних

Классификация бухгалтерских документов | Современный предприниматель

Любой факт хозяйственной деятельности, отражаемый в бухгалтерском учете организации, должен подтверждаться документально. Эта непреложная истина означает, что само существование компании связано с ведением постоянного документооборота. Отчетная обязанность предусматривает составление дополнительного вида бухгалтерских документов – бухгалтерского баланса и прочих форм, подаваемых в ИФНС по итогам года. Данные документы в свою очередь являются такой же неотъемлемой составляющей функционирования организации. Естественно необходимость составления огромного потока бумаг без их систематизации способна вызвать хаос в бухгалтерии любой компании. Чтобы структурировать работу с документами в подавляющем большинстве случаев используют различные методы распределения и хранения бумаг исходя из классификации бухгалтерских документов.

Отчетная обязанность предусматривает составление дополнительного вида бухгалтерских документов – бухгалтерского баланса и прочих форм, подаваемых в ИФНС по итогам года. Данные документы в свою очередь являются такой же неотъемлемой составляющей функционирования организации. Естественно необходимость составления огромного потока бумаг без их систематизации способна вызвать хаос в бухгалтерии любой компании. Чтобы структурировать работу с документами в подавляющем большинстве случаев используют различные методы распределения и хранения бумаг исходя из классификации бухгалтерских документов.

Первичные бухгалтерские документы

Основные факты хозяйственной деятельности, такие, как продажа или покупка товаров, оказание услуг клиентам, отражаются в учете на основании первичных документов – накладных и актов. Их еще называют документами первого уровня в бухгалтерском учете. Как следует из названия, именно они являются отправной точкой для формирования учетных записей, на основании которых строится весь дальнейший документооборот компании.

Когда речь идет об исходящих накладных или актах, то их бланк компания вправе разрабатывать сама, либо же она может использовать типовые формы документов. Так или иначе используемые формы первичных учетных документов должны быть утверждены в учетной политике организации. Входящие документы компания принимает по тем формам, которые предлагаются поставщиками и исполнителями. Разумеется, такие накладные и акты должны содержать все обязательные реквизиты. В этом случае они будут являться также и закрывающими бухгалтерскими документами, то есть будут подтверждать факт исполнения обязательств стороны-исполнителя по договору.

Помимо первичных документов в документообороте компании можно выделить оправдательные документы в бухгалтерском учете. Это несколько более широкое понятие. К оправдательным документам можно отнести, например, счета-фактуры, которые с одной стороны не относятся к первичным учетным документам, но с другой, являются основанием для принятия к вычету входящего НДС, выделенного в цене приобретаемых товаров или услуг.

Первичные и оправдательные документы являются наиболее многочисленными в учете компании. Их принято хранить в структурированных папках по конкретным видам бумаг. Какого-либо конкретного предписываемого законом способа систематизации документов в бумажном виде не предусмотрено, так что бухгалтер компании вправе сам разработать систему, в которой будет легко ориентироваться и в случае, например, проверки, сможет быстро найти тот или иной документ.

Регистры в бухгалтерском учете

Систематизированные данные, отраженные в учете на основании первичных документов, образуют регистры бухгалтерского учета. Регистры используются для обобщения данных по конкретным счетам и, в конечном счете, позволяют формировать бухгалтерскую отчетность. Формы регистров также разрабатываются фирмой самостоятельно и закрепляются для использования в учетной политике. Согласно статье 10 Федерального закона от 6 декабря 2011 года № 402-ФЗ регистры бухгалтерского учета должны содержать следующие обязательные реквизиты:

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который этот регистр был составлен;

- хронологическая или систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Выделяют регистры синтетического и аналитического учета. Первые включают в себя обобщенную информацию по деятельности организации. К таким регистрам относится, например, оборотно-сальдовая ведомость. Регистры аналитического учета систематизируют данные по отдельным счетам бухучета, то есть предоставляют конкретную информацию по конкретным видам задолженностей, хозяйственных операций, остатков товаров и ТМЦ, имуществе и так далее. Примером аналитического регистра может служить анализ по конкретному счету в разрезе субсчетов.

Бухгалтерские регистры, как аналитического, так и синтетического учета, могут составляться на бумажном носителе или в виде электронного документа. Различные программы, в которых большинство компаний ведут бухгалтерский учет, позволяют с легкостью решить проблему составления регистров: те или иные их виды можно сформировать и распечатать в любой момент, если бухгалтерия пристально следит за отражением в такой программе первичных документов.

Отчетные документы

Сформированные в должном порядке и в полном объеме регистры бухучета позволяют в конечном счете составлять бухгалтерскую отчетность компании. Напомним, что для представителей малого бизнеса она включает в себя две формы: бухгалтерский баланс и отчет о финансовых результатах. Более крупные компании помимо этих форм сдают отчет об изменениях капитала, отчет о движении денежных средств и пояснительную записку к бухгалтерскому балансу.

Напомним, что для представителей малого бизнеса она включает в себя две формы: бухгалтерский баланс и отчет о финансовых результатах. Более крупные компании помимо этих форм сдают отчет об изменениях капитала, отчет о движении денежных средств и пояснительную записку к бухгалтерскому балансу.

Поскольку показатели в отчетности базируются на данных регистров аналитического и синтетического учета, а те в свою очередь основываются на записях, отраженных на основании первичных учетных документов, то можно с легкостью проследить цепочку передачи сведений в бухучете: от конкретных фактов хозяйственной деятельности, до формирования обобщенных данных о компании в целом. Подобный подход нацелен, в том числе, на решение одной из основных задач бухучета – задачи формирования полной и достоверной информации о деятельности компании и ее имущественном положении, необходимой для внутренних и внешних пользователей бухгалтерской отчетности.

Бухгалтерский документооборот: организация и порядок ведения

Бухгалтерия Зарплата и кадры Управленческий учёт и финансы Консалтинг Иностранным компаниям

Бухгалтерские документы, их назначение и классификация

⇐ ПредыдущаяСтр 5 из 39Следующая ⇒Факт совершения хозяйственных операций, проводимых организацией, подтверждается первичными учетными документами. Эти документы имеют юридическую силу и составляются ответственным исполнителем совместно с другими участниками операции. Первичный учетный документ в обязательном порядке должен составляться в момент совершения операции, а если это не представляется возможным, — непосредственно после ее совершения. Документ должен заполняться в соответствии с предъявленными требованиями и подтверждаться уполномоченными на это лицами. Перечень лиц, имеющих право подписи первичных документов, согласовывается с главным бухгалтером и утверждается руководителем организации.

Эти документы имеют юридическую силу и составляются ответственным исполнителем совместно с другими участниками операции. Первичный учетный документ в обязательном порядке должен составляться в момент совершения операции, а если это не представляется возможным, — непосредственно после ее совершения. Документ должен заполняться в соответствии с предъявленными требованиями и подтверждаться уполномоченными на это лицами. Перечень лиц, имеющих право подписи первичных документов, согласовывается с главным бухгалтером и утверждается руководителем организации.

Документы, которыми оформляются хозяйственные операции, связанные с поступлением или выплатой денежных средств, подписываются руководителем организации и главным бухгалтером.

Первичные учетные документы могут составляться на бумажных и машинных носителях информации. Оформляются документы обычно в нескольких экземплярах, свободные строки в них прочеркиваются.

К первичным учетным документам предъявляются определенные требования. Документ должен содержать обязательные реквизиты:

Документ должен содержать обязательные реквизиты:

· наименование, номер документа, дату и место его составления;

· содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

· должность лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

Документы должны составляться четко, разборчиво, в них не допускаются неоговоренные исправления и стирания записей. Неправильные записи в первичных учетных документах исправляются путем их зачеркивания и надписей правильных. Внесение исправлений в кассовые и банковские документы не допускается.

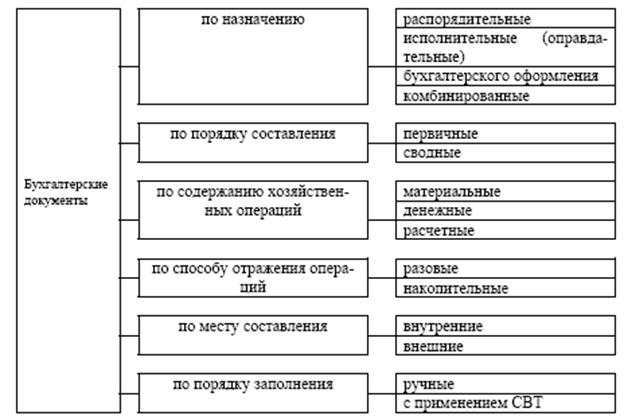

Бухгалтерские документы классифицируются по однородным признакам: по назначению, по порядку составления, по способу охвата операций, по месту составления, содержанию хозяйственных операций, по порядку заполнения. (схема 6)

СХЕМА 6. Классификация бухгалтерских документов

По назначению документы подразделяются на распорядительные, оправдательные, бухгалтерского оформления и комбинированные. Распорядительными называются документы, которые содержат распоряжение, указание на совершение хозяйственной операции. Данные документы разрешают произвести операцию, но они не могут служить основанием для отражения операций в учете. Например, платежное поручение, доверенность, чек на получение наличных денег с расчетного счета, распоряжение о проведении инвентаризации. Оправдательными (исполнительными) называются документы, подтверждающие факт совершения хозяйственной операции и служат основанием для отражения хозяйственной операции в учете. Например, инвентаризационная опись, акт на оприходование пастбищных кормов, карточка учета надоя молока, акт на оприходование приплода животных, акт приема-передачи грубых и сочных кормов. Документы бухгалтерского оформления составляются в бухгалтерии организации в основном для подготовки распорядительных и оправдательных документов и отражения их в бухгалтерском учете. Например, ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости распределения коммерческих расходов, ведомости начисления и распределения амортизационных расходов. Комбинированными называются документы, которые сочетают в себе функции распорядительных и оправдательных, оправдательных и бухгалтерского оформления. Например, расходный кассовый ордер в первой части содержит распоряжение о выдачи денег, а во второй оформляется выдача денег, которая подтверждается подписями получателя и кассира, авансовый отчет содержит перечень произведенных расходов со ссылкой на подтверждающие их документы, а также указание на какие счета необходимо отнести эти расходы.

По порядку составления документы бывают первичными и сводными. Первичные документы составляются на каждую отдельную операцию в момент ее совершения, а если это невозможно, то непосредственно после ее совершения. Формы первичных документов разрабатываются и утверждаются государственными органами. Типовые формы первичных учетных документов содержатся в альбомах унифицированных форм первичной учетной документации. Сводные документы оформляются на основании первичных учетных документов. Например, отчет о движении скота и птицы на ферме, отчет о процессах инкубации, отчет о переработки птицы и выходе продукции.

По способу охвата хозяйственных операций первичные документы подразделяются на разовые и накопительные. Разовые документы применяются для отражения одной или нескольких одновременно совершаемых операций. Например, приходные и расходные кассовые ордера, счета – фактуры, платежные поручения. Накопительные документы применяются для оформления однородных хозяйственных операций по мере их совершения за определенный период времени (недели, декады месяца). В конце каждого периода в них подсчитываются итоги по соответствующим показателям, используемым в учете. Например, путевой лист (на все виды транспортных средств), учетный лист тракториста-машиниста, учетный лист на сдельную работу.

По месту составления документы подразделяются на внутренние и внешние. Внутренние документы составляются в организации для отражения внутренних операций. Например, расчетно-платежная ведомость, требование-накладная, приходные и расходные кассовые ордера. Внешние документы составляются за приделами данной организации и поступают в оформленном виде. Например, выписки банка, счета-фактуры, товарно-транспортные накладные.

По содержанию хозяйственных операций документы подразделяются на материальные, денежные и расчетные. Материальные документы предназначены для отражения операций по наличию и движению средств и предметов (акт на выбраковку продуктивных животных из основного стада, акт на списание основных средств, карточка складского учета). Денежные документы предназначены для учета движения денежных средств. С их помощью учитывают кассовые и банковские операции. Например, чеки, выписки банка, облигации, сберегательные сертификаты. Расчетные документы предназначены для отражения расчетных взаимоотношений с юридическими и физическими лицами. Например, платежное поручение, авансовый отчет, расчетные чеки.

По порядку заполнения документы подразделяют на составляемые вручную и при помощи электронных средств вычислительной техники.

Первичные документы поступают в бухгалтерию, где они подвергаются бухгалтерской проверке. Проверка документов состоит из формальной проверки, арифметической и проверке по существу. При формальной проверке устанавливают выписан ли документ на бланках установленной формы, все ли реквизиты указаны и заполнены, имеются подписи должностных лиц участвующих в совершении операции и оформлении документа, нет ли в нем подчисток, помарок и неоговоренных исправлений.

Арифметическая проверка документов состоит в проверке правильности арифметических расчетов, результатов таксировки, а также правильности отражения количественных показателей.

Проверка документов по существу состоит в установлении законности и экономической целесообразности зафиксированной в документе хозяйственной операции и соответствия их действующему законодательству.

После проверки документы подвергаются приемке и бухгалтерской обработке. Правильность отражения хозяйственных операций в документах, их проверку и прием, подтверждает своей подписью бухгалтер в копии реестра на сдачу документов или в копии отчета.

Проверенные и принятые документы подвергаются бухгалтерской обработке (группировке, таксировке и контировке). Группировка документов – это подборка документов в однородные по своему содержанию группы (кассовые документы, документы по учету производственных запасов, животных на выращивании и откорме. Таксировка документов выражается в переводе натуральных показателей в денежные и подсчете суммы. Контировка документов заключается в записи на документе корреспондирующих счетов по данной хозяйственной операции. После записи документов и отражения их в бухгалтерских регистрах производится их гашение. Денежные документы гасят штампом «получено» или «оплачено», другие документы гасят путем их перечеркивания.

Все документы после бухгалтерской обработки передают на хранение в архив. Документы переплетаются в папки, на обложке которой указывают наименование организации, название и порядковый номер папки, год, месяц и количество листов в папке. При передаче документов в архив и при их уничтожении составляются акты, которые хранятся в архиве. Порядок, сроки хранения документов в архиве устанавливаются в соответствии с Законом Республики Беларусь от 6.10.1994 года «О национальном архивном фонде и архивах в Республике Беларусь». Руководитель организации несет ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета, и бухгалтерской отчетности.

Первичные документы могут быть изъяты в соответствии с законодательством Республики Беларусь только органами дознания и предварительного следствия, прокуратурой, судами, налоговыми органами и органами финансовых расследований на основании их постановлений.

Главный бухгалтер имеет право в присутствии представителя органа проводящего изъятие первичных учетных документов, снять с этих документов копии, а также с документа, являющегося основанием изъятия документов. Изъятие документов оформляется актом с указанием даты изъятия.

В условиях рыночной экономики большое значение имеет своевременное поступление в бухгалтерию первичных документов, их обработка способствует получению необходимой информации для принятия эффективных управленческих решений и бухгалтерского контроля за использованием ресурсов организации.

Контроль за процессом документооборота осуществляет главный бухгалтер.

Документооборотом называется движение документов от момента их составления или получения от других организаций до передачи в архив. В каждой организации документооборот разрабатывается главным бухгалтером и утверждается ее руководителем. В нем указывают наименование всех первичных документов, количество их экземпляров, сроки и ответственного за представление документа в бухгалтерию, лицо, которое принимает, проверяет и обрабатывает документ, а также контролирует как он используется в бухгал

Значения бухгалтерских документов

Значение документов заключается в том что:

Документы являются средством обоснования учетных записей, т.е. первым этапом учетной регистрации хозяйственных операций. От качества бухгалтерских документов зависит и качество всего бухгалтерского учета.

Документы имеют большое оперативное значение, т.к. используются для передачи распоряжений от распорядителей к исполнителям, т.е. применяются для руководства и управления хозяйственной деятельностью организации.

Документы подтверждают достоверность учетных данных, помогают выявить ошибки в бухгалтерском учете.

На основании документов ведется повседневное наблюдение за движением товарно-материальных ценностей, денежных средств организации, устанавливается законность и целесообразность тех или иных операций.

Документы имеют большое значение в деле контроля и анализа хозяйственной деятельности. Посредством документов контролируется правильность совершенных хозяйственных операций, ведется текущий анализ выполняемой работы, установление причины тех или иных хозяйственных нарушений, следовательно документы выполняют контрольно-аналитическую функцию.

На основании документов осуществляется контроль за сохранностью собственности. При их помощи не только выявляются, но и предупреждаются бесхозяйственность, недостачи и потери товарно-материальных ценностей.

С помощью документов устанавливается законность совершенных хозяйственных операций, выявляются нарушения в финансово-хозяйственной деятельности.

Документы имеют правовое (юридическое) значение их используют органы суда и арбитража по решению вопросов о различных претензиях, проверках полноты выполнения договоров и других обязательств.

Типовые формы первичной документации

Разработка типовых форм первичных документов была возложена на Росстат РФ[1], который в рамках выполнения этой задачи разработал и утвердил унифицированные формы первичной учетной документации.

Организации должны использовать бланки типовых (унифицированных) форм, а также бланки специализированных форм, разрабатываемых и утверждаемых министерствами и ведомствами. В настоящее время применяются типовые формы первичной учётной документации:

1. по учёту сельскохозяйственной продукции и сырья;

2. по учёту труда и его оплаты;

3. по учёту основных средств и нематериальных активов;

4. по учёту материалов;

5. по учёту работ в капитальном строительстве;

6. по учёту работ строительных машин и механизмов;

7. по учёту работ в автомобильном транспорте;

8. по учёту результатов инвентаризации;

9. по учёту кассовых операций;

10. по учёту торговых операций;

11. по учёту товарно-материальных ценностей — счёта фактуры.

Типовые формы первичной учётной документации применяются организациями всех форм собственности и отраслевой принадлежности. Типовые формы предусматривают возможность обработки информации как традиционными методами, так и с применением средств вычислительной техники. Типовые формы имеют рекомендуемый формат, содержат минимальное и необходимое количество реквизитов. Допускается включать в типовые формы недостающие реквизиты, исходя из особенностей производства.

Бланки типовых форм приобретаются организацией или могут быть изготовлены ею самостоятельно с применением средств вычислительной техники. В условиях автоматизации бухгалтерского учёта при заполнении форм могут использоваться цифровые коды. Применение бланков устаревших и произвольных форм не допускается.

Список основных форм первичных документов, которые наиболее часто используются в процессе учета хозяйственной деятельности компаний и иных субъектов коммерческой деятельности можно рассмотреть в Приложение 1. Все формы утверждены Росстатом, а в отдельных случаях Центральным банком Российской Федерации.

Классификация документов

Разнообразие хозяйственных операций предполагает необходимость создания различных по содержанию и форме документов. Для разграничения особенностей документа используется их классификация, т. е. все бухгалтерские документы делятся на однородные группы по следующим признакам (рис.1):

1. по назначению;

2. по степени обобщения учетной информации;

3. по способу охвата операций;

4. по месту составления;

5. по содержанию хозяйственных операций;

6. по числу учитываемых позиций;

7. по основанию носителя:

8. по способу заполнения.

I. Бухгалтерские документы по назначению можно разделить на 4 группы:

1. Распорядительные документысодержат приказ (распоряжение) на совершение хозяйственной операции. Однако они не подтверждают факта ее осуществления, а потому основанием для учетных записей не являются.

Пример: доверенность, чеки на получение наличных денег, распоряжение руководителя о выдаче денежных средств под отчет, распоряжение на проведение инвентаризации,.

2. Оправдательные документы подтверждают факт совершения хозяйственной операции. Эти документы служат основанием в бухгалтерском учете для отражения хозяйственных операций.

Пример: приемные акты, накладная на получение материала, акты на прием-передачу основных средств, квитанции о приемке ценностей, отчеты материально ответственных лиц.

3. Документы бухгалтерского оформления не содержат фактов, подтверждающих совершение хозяйственных операций. Они составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах.

Пример: это различные расчеты и справки, которые играют вспомогательную роль и составляются для облегчения и ускорения работы бухгалтерии (бухгалтерские справки о допущенных ошибках).

4. Комбинированные документы содержат признаки распорядительных и оправдательных документов. Использование в бухгалтерском учете комбинированных документов целесообразно, поскольку уменьшается количество документов, снижается вероятность ошибок.

Пример: авансовый отчет, расчетно-платежная ведомость на оплату труда, платежная ведомость, расходный кассовый ордер.

| по степени обобщения учетной информации |

| по способу охвата операций |

| составляются в момент совершения хозяйственной операции |

| для обобщения учетной информации из первичных документов |

| для отражения одной или нескольких однородных хоз.операций, совершаемых одновременно |

| для регистрации и накапливания однородных хоз.операций, совершаемых в разное время |

| накопительные |

| по числу учитываемых позиций |

| по месту составления |

| содержат одну учетную позицию |

| содержат две или более учетных позиций |

| для оформления внутренних документов |

| поступают от других организаций |

| многострочные |

| по способу заполнения |

| по основанию носителя |

| автоматизировано |

| Классификация бухгалтерских документов |

| по назначению |

| по содержанию хоз.операций |

| содержат распоряжение, разрешение, указание на проведение хоз.операции (доверенность и т.д.) |

| составляются в момент совершения операции, отражая ее исполнение (накладные, акты и т.д.) |

| сочетают в себе разрешительный и оправдательный характер (расходный кассовый ордер и т.д.) |

| заполняются в учетных целях для облегчения и ускорения работы (справки, расчеты и т.п.) |

| распорядительные |

| оправдательные |

| отражают движение товарно-материальных ценностей |

| по оформлению расчетных взаимоотношений с партнерами по возникшим обстоятельствам |

| комбинированные |

| бухгалтерского оформления |

| по оформлению операций с наличными и безналичными денежными средствами |

Рис. 1. Классификация бухгалтерских документов

II. Бухгалтерские документы по степени обобщения учетной информацииможно разделить на 2 группы:

1. К первичнымотносятся документы, составляемые в момент совершения хозяйственных операций.

Пример: документы на поступление и отпуск материалов, начисление заработной платы, отгрузку продукции.

2. Сводные документы обобщают показатели путем группировки, систематизации, составляют на основании первичных документов.

Пример: кассовый отчет о командировке составляется на основании документов, подтверждающих поступление и расходование денег; расчетно-

платежная ведомость работникам цехов, предприятия в целом и др.

III. Бухгалтерские документы по способу охвата операцийможно разделить на 2 группы:

1. Разовые документы оформляют каждую хозяйственную операцию в момент ее совершения.

Пример: приходные (расходные) кассовые ордера, наряды, накладная на отпуск товара.

2. Накопительные документы составляются за определенный период времени и содержат информацию об однородных хозяйственных операциях.

Пример: табель рабочего времени.

IV. Бухгалтерские документы по месту составленияможно разделить на 2 группы:

1.Внутренние документы составляются и используются непосредственно на предприятии. Ими оформляются операции, совершенные на данном предприятии.

Пример: накладные на внутреннее перемещение товара, расчетно-платежная ведомость на выдачу заработной платы, кассовые ордера.

2. Внешние документы поступают на предприятие со стороны или наоборот направляются из данного предприятия сторонним предприятиям, организациям, налоговой инспекции, учредителям и др.

Пример: накладные, счета-фактуры на поступившие от поставщиков товары, доверенности, платежные поручения и др.

V. Бухгалтерские документы по содержанию хозяйственных операций можно разделить на 3 группы:

1. Материальные документы служат для оформления операций по движению товарно-материальных ценностей.

Пример: акты приема-передачи и списания основных средств; документы на оприходование и списание материальных ценностей; перечень таблиц, справок-расчетов и ведомостей; счета-фактуры, накладные и др.

2. Денежные документы предназначены для оформления операций с наличными и безналичными денежными средствами предприятия.

Пример: чеки, выписки банка, кассовые приходные и расходные ордера, платежные требования, почтовые и вексельные марки, займы, облигации, сберегательные сертификаты.

3. Расчетные документы используются для оформления расчетных взаимоотношений предприятия со своими контрагентами по внешним обязательствам.

Пример: счет-фактура, платежные поручения и платежные требования; расчетные чеки; расчетно-платежные ведомости; авансовые отчеты.

VI. Бухгалтерские документы по числу учитываемых позиций можно разделить на 2 группы:

1. Однострочныедокументы — документы, содержащие одну учетную позицию. Операции прихода или расхода одного вида материалов.

Пример: карточки учета материалов,материальное требование.

2. Многострочныедокументы — документы, содержащие две и более учетные позиции.

Пример: расчетно-платежная ведомость.

VII. Бухгалтерские документы по основанию носителя можно разделить на 2 группы:

1. К бумажным документам относятся деловые документы. В этих носителях информация отображается в виде символов и образов. Такая информация отнесена к разряду документированной информации и представляет собой различные виды документов.

Пример: научно-техническая документация, книги, журналы, газеты, рукописи, карты, ноты, изоиздания, перфоленты, перфокарты и др.

2. Машинный (электронный) документ – это документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах.

Пример:

ü перфорированные документы, в состав которых входят перфокарты, перфоленты, апертурные карты;

ü магнитные документы, в состав которых входят магнитные ленты, магнитные карты, магнитные диски гибкие (дискеты) и жесткие, а также видеодиски;

ü оптические документы, группу которых составляют микрографические документы (микрофильмы, микродиски, микрокарты) и оптические диски;

ü голографические документы, к ним относят голограммы.

VIII. Бухгалтерские документы по способу заполненияможно разделить на 2 группы:

1. Документы, заполняемые вручную, заполняются вручную либо на пишущей машинке.

Пример: накладная, чек и др.

2. Документы, заполняемыеавтоматизировано, автоматически регистрируют информацию о производственных операциях в момент их совершения.

Пример: машинно-считываемые документы, дуэаль-карты.

Требования, предъявляемые к заполнению документов

Основные требования, предъявляемые к первичной учетной документации:

К учету принимаются только документы, составленные, по установленной форме, содержащейся в альбомах унифицированных форм первичной документации.

Первичные документы должны быть составлены в момент совершения операции, в исключительных случаях — непосредственно после ее окончания.

В документах должны быть заполнены все реквизиты, отражающие достоверные данные.

Итоговые записи, связанные с передачей ценностей, должны писаться прописью.

При заполнении первичного документа свободные строки (незаполненные) подлежат обязательному прочерчиванию.

Все записи в документах производятся четко, разборчиво, чернилами, пастой шариковых ручек или с применением оргтехники (принтеров и т.д.). Производить записи простым карандашом не разрешается.

В банковских и кассовых книгах никакие исправления не допускаются. Если в названных документах допущена ошибка, то их следует составить заново.

Ошибочные записи в других документах зачеркивают аккуратно, чтобы было видно зачеркнутое, а сверху надписывается правильный текст или сумма, оговаривается надписью «исправлено».

Исправления, имеющиеся в первичной документации, должны быть подтверждены подписями лиц, ответственных за этот документ, с указанием даты внесения исправления.

Оформление первичных документов в бухгалтерском учете

Без бумажки ты — никто! А с бумажкой — добросовестно и профессионально ведущий свои дела бизнесмен. Или грамотный бухгалтер, который ему помогает. Правильное оформление документов в бухгалтерском учете важно и для формирования данных бухгалтерского учета, и для определения налоговых обязательств организации. И если вы хотите обезопасить самое дорогое — не относитесь к документам снисходительно, и тщательно изучите, каким требованиям они должны отвечать. Хотя бы почитайте эту статью, для начала!

Специалистам бухгалтерских служб, представителям малого бизнеса, которые ведут учет самостоятельно, необходимо знать основные требования к порядку создания, оформления, движения и хранения документов.

1. Понятие документа

2. Виды первичных бухгалтерских документов

3. Формы первичных учетных документов

4. Утверждение первичных учетных документов

5. Обязательные реквизиты учетных документов

6. Оформление документов в бухгалтерском учете

7. Доверенность на подпись первичных документов

8. График документооборота бухгалтерских документов

9. Журнал учета первичных документов

10. Исправление бухгалтерских документов

11. Хранение бухгалтерских документов

12. Ответственность за хранение первичных документов

Итак, идем по порядку.

1. Понятие документа

Понятие «документ» в нормативных актах по бухгалтерскому учету не раскрывается. Воспользуемся определением, установленным ГОСТом Р ИСО 15489-1-2007:

Документ: зафиксированная на материальном носителе идентифицируемая информация, созданная, полученная и сохраняемая организацией или физическим лицом в качестве доказательства при подтверждении правовых обязательств или деловой деятельности (п. 3.3 ГОСТ).

Какие документы являются первичными? Первичные документы – это документы, содержащие исходные сведения об операциях, процессах. Это документы, на основании которых делаются бухгалтерские проводки.

Первичные учетные документы — это документы, которыми оформляются факты хозяйственной жизни (п. 1 статьи 9 закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»).

Основное требование при их составлении — первичные документы должны быть составлены при совершении фактов хозяйственной жизни, либо сразу после их окончания (при наличии такой возможности).

Примеры первичных документов:

- приходные и расходные кассовые ордера,

- товарная накладная (по форме ТОРГ-12),

- авансовый отчет,

- бухгалтерская справка.

2. Виды первичных бухгалтерских документов

Стройной классификации, группировки бухгалтерских документов нет ни в одном нормативном акте.

Можно выделить следующие виды первичных бухгалтерских документов в зависимости от:

- места составления:

- внутренние,

- внешние,

- используемых форм документов:

- унифицированные (созданные по формам, содержащимся в альбомах унифицированных форм),

- неунифицированные (созданные по формам, разработанным организацией самостоятельно),

- вида носителя информации:

- бумажные,

- электронные,

- объема сведений:

- первичные,

- сводные,

- вида активов и обязательств, участков бухгалтерского учета:

- по учету основных средств,

- по учету МПЗ,

- по учету начислений и выплате заработной платы,

- по учету кассовых операций,

- другие аналогичные.

3. Формы первичных учетных документов

Оформление документов в бухгалтерском учете подразумевает использование как самостоятельно разработанных, так и унифицированных форм. С 2013 года применение большинства унифицированных форм не является обязательным.

Все формы первичных документов утверждает руководитель организации. В настоящее время обязательны к применению следующие виды унифицированных форм:

- по учету кассовых операций (Постановление Госкомстата от 18.08.1998 № 88, Указание Банка России от 11.03.2014 № 3210-У),

- по учету труда и его оплаты (Постановление Госкомстата от 05.01.2004 № 1),

- по учету услуг по перевозке грузов (Постановление Правительства от 15.04.2011 № 272, Уставы различных видов транспорта).

Также стандартную форму имеет платежное поручение, все его поля мы .

При оформлении унифицированных форм заполняются все предусмотренные строки (графы). В случае отсутствие каких-либо показателей в них ставится прочерк.

Пример 1.

Поставщик поставил материалы, предоставил ТОРГ-12 и счет-фактуру, последние строки которых заполнены как «услуги по доставке», других документов нет.

Возможные последствия — непринятие вычетов по НДС и расходов по налогу на прибыль, признание сделки фиктивной (мнимой), так как реальность сделки (факт доставки материалов, а возможно и само приобретение материалов) не подтверждены. Необходимо оформление транспортной накладной.

Унифицированные формы, не обязательные к применению, по-прежнему используются в организациях. Исходя из внутренних потребностей компании, такие формы можно доработать, сделать их более удобными, подходящими для отражения конкретных хозяйственных фактов.

Например, можно убрать реквизит «место печати», отказать от использования пометки «лицевая/оборотная сторона».

4. Утверждение первичных учетных документов

Организация обязана утвердить используемые формы первичных учетных документов, в своей учетной политике (пункт 4 ПБУ 1/2008 «Учетная политика организации»). При этом необходимо помнить, что просто ссылки на один из альбомов унифицированных форм документов не достаточно.

В учетной политике (в приложении к учетной политике) должны быть перечислены конкретные документы из альбомов унифицированных форм, которые компания будет применять, а также перечень лиц, имеющих право подписывать первичные документы (информация Минфина РФ № ПЗ-10/2012).

Пример оформления приложения к учетной политике можно посмотреть в нашей статье «Создание учетной политики в организации: бухгалтерский аспект». Образцы самостоятельно разработанных форм прилагаются к учетной политике с пояснениями по их заполнению.

Утвердить формы можно и другим локальным нормативным актом. Например, Приказом об утверждении первичных документов. Ссылка на такой приказ должна содержаться в учетной политике.

5. Обязательные реквизиты учетных документов

Требования к обязательным реквизитам первичных учетных документов установлены Федеральным законом «О бухгалтерском учете». Таких реквизитов всего 7:

- наименование документа,

- дата составления документа,

- наименование экономического субъекта, составившего документ,

- содержание факта хозяйственной жизни,

- величина натурального и (или) денежного измерения с указанием единиц измерения,

- наименование должностей ответственных за сделку лиц,

- подписи ответственных лиц с расшифровкой подписи.

Некоторые документы, не являющиеся первичными учетными документами, могут использоваться в качестве таковых.

При отражении в расходах арендной платы, такими документами служат договора и акты по аренде. В соответствии со статьями 611 и 622 ГК РФ в таком случае обязательно оформление двухсторонних актов приема-передачи объектов учета.

Пример 4.

Компания арендует офисное помещение. Д

Как типы счетов используются в Плане счетов и типах документов

Типы учетных записей в модуле FI обозначаются одним символом из пяти символов по умолчанию, доставленных sap. Он определяет другую область, к которой принадлежит Аккаунт Главной книги.

В SAP это требуется в дополнение к номеру A / c главной книги, в противном случае можно использовать тот же диапазон номеров. Все основные данные Главной книги в SAP должны быть созданы под одним из этих стандартных типов счетов SAP.

При разноске транзакции в модуле FI мы используем один из них в разделе заголовка финансовых документов.

| S. No. | Типы счетов | Описание |

| 1 | M | Материалы |

| 2 | S | Главная книга |

| 3 | A | Актив |

| 4 | D | Должники (клиенты) |

| 5 | K | Кредиторы (поставщики) |

| 6 | + | Представляет все вышеперечисленное |

Когда мы делаем конфигурацию для открытия При закрытии периодов финансовой разноски мы принимаем во внимание эти вышеупомянутые ключи и для каждого из них упоминаем конфигурацию периода разноски, которая требуется для балансовой единицы.Мы также используем их при определении основных данных документа для проводки транзакции (код транзакции OBA7).

Первый символ будет представлять типы счетов, а второй — разрешенную в нем публикацию.

Например, основная запись документа, начинающаяся с K, предназначена для кредиторов. По аналогии;

- KZ — для платежа поставщику

- KG — для кредитового авизо поставщика.

Посмотрев на KG и KZ, можно легко определить, что эти типы документов предназначены для поставщика, поскольку K означает поставщика.

При разноске финансовых транзакций мы используем ключи разноски, на основе которых определяются эти типы счетов. По этой причине мы используем разные ключи разноски в SAP для разноски различных финансовых операций в балансовую единицу.

Документ и ключ проводки определяют типы счетов транзакции в системе. В основных данных документа, если вы не разрешили конкретный ключ проводки для него, этот ключ проводки нельзя использовать.

Примечание. SAP и логотип SAP являются зарегистрированными товарными знаками SAP AG в Германии и некоторых других странах.Мы не аффилированы и не связаны с каким-либо подразделением или дочерней компанией SAP AG.

Редакция Yourfinancebook — это команда профессионалов в области финансов. Команда имеет более чем десятилетний опыт работы в сфере налогообложения и личных финансов.

Типы документов SAP FI — Бесплатное обучение SAP FI

В этом руководстве, которое является частью нашего курса SAP FI, рассказывается о Типах документов SAP FI в Финансовом учете. Вы узнаете, что такое тип документа в SAP FI и как настроить его в транзакции SPRO .Мы упомянем транзакции и таблицы SAP, которые имеют отношение к этому процессу.

Если у вас есть вопросы по этим темам, задавайте их в разделе комментариев внизу этой страницы.

О типах документов SAP FI

Виды документов SAP FI используются для записи различных бизнес-операций в SAP FI. SAP предоставил множество стандартных типов документов, но новые типы документов также могут быть созданы в соответствии с требованиями компании. Типы документов помогают организациям определять и анализировать бизнес-операции.Например, вид документа DZ указывает платеж клиента, D — тип счета клиента, а Z указывает платеж.

Применяя настройки конфигурации (как мы объясним ниже), мы можем определять и ограничивать транзакции конкретным типом документа. См. Снимок экрана с настройкой типа документа, прилагаемый ниже.

Конфигурация типов документов SAP FI

Путь конфигурации: SPRO — Финансовый учет (новый) — Глобальные настройки финансового учета (новый) — Документ — Типы документов — Определить типы документов для просмотра ввода

Код транзакции: OBA7

Таблица: T003 (типы документов SAP FI)

Конфигурация типов документов SAP FIЭкран конфигурации содержит ряд полей, и мы обсудим их одно за другим.

Недвижимость

Объекты диапазона номеров, тип обратного документа и группа полномочий, настроенная в разделе свойств, как описано ниже.

Диапазон номеров

Объект диапазона номеров будет поддерживаться на уровне типа документа. Диапазоны номеров будут поддерживаться на уровне балансовой единицы, финансового года и объекта диапазона номеров. Если диапазоны номеров ведутся на уровне балансовой единицы, то использовать этот вид документа невозможно.

Тип реверсивного документа

Поддержание типа обратного документа не является обязательным.Если тип документа не поддерживается, то типы документов разноски и сторнирования будут одинаковыми. Если для сторнирования требуется другой тип документа, то это поле должно поддерживаться, а диапазоны номеров также должны поддерживаться на уровне балансовой единицы.

Группа полномочий

Позволяет ограничить тип документа для конкретных объектов.

Разрешенные типы счетов

Указанные ниже ограничения типов счетов относятся к клиентскому уровню.

Активы

При установке этого флажка тип документа разрешает операции с активами.

Заказчик

При установке этого флажка тип документа разрешает операции клиента.

Продавец

При установке этого флажка тип документа разрешает транзакции поставщика.

Материал

При установке этого флажка тип документа разрешает операции с материалами.

Основной счет

При установке этого флажка тип документа разрешает операции по основному счету.

Необязательно выбирать все типы счетов или определенные типы счетов.В соответствии с требованиями компании вы должны выбрать соответствующие типы счетов.

Контрольные данные

Это помогает ограничить или применить следующие проверки.

Чистый вид документа

Этот флажок применим только к кредиторской задолженности для вычета скидок по оплате при бронировании счетов. Это необязательно.

Проверка клиента / продавца

Чтобы ограничить использование нескольких поставщиков или клиентов в документе, необходимо установить этот флажок. Также можно разнести несколько позиций одному поставщику.

Разрешены отрицательные сообщения

Установив этот флажок, системы SAP помогают сторнировать неправильные проводки для каждой позиции, чтобы устранить влияние на показатели транзакций.

Межфирменные проводки

Будет выбран, чтобы разрешить внутрихолдинговые проводки.

Укажите торгового партнера

Выбирается, чтобы разрешить ручной ввод торгового партнера при бронировании транзакций.

Требуется при вводе документа

Поля, указанные ниже, могут быть помечены как обязательные на уровне типа документа.

Справочный номер и текст заголовка документа

При установке этих флажков поля ссылочного номера и текста заголовка документа станут обязательными. Также возможно сохранить эти поля как необязательные или обязательные на уровне группы статусов полей основного счета.

Специальное применение

Только пакетный ввод

Чтобы ограничить тип документа только для проводок пакетного ввода, необходимо установить этот флажок. Например, если документ должен быть ограничен для проводок вручную и разрешать только проводки пакетного ввода, тогда этот флажок должен быть установлен.

Значения по умолчанию

Тип курса обмена для документов в иностранной валюте

Тип обменного курса «M» выбирается автоматически при бронировании любой транзакции. Чтобы перезаписать это, мы можем указать тип обменного курса на уровне типа документа, поэтому система SAP не будет использовать «M». Если тип обменного курса не поддерживается, тогда система SAP выбирает обменные курсы, поддерживаемые на уровне «M» по умолчанию.

Совместное предприятие

Debit Rec.Indic и Rec.Ind.Кредит

Эти флажки применимы только для учета совместных предприятий. Для распределения понесенных затрат эти индикаторы должны быть определены на уровне типа документа. Затраты будут оплачиваться посредством периодических расчетов.

–

Вам понравился этот урок? Есть вопросы или комментарии? Мы хотели бы услышать ваши отзывы в разделе комментариев ниже. Это будет для нас большим подспорьем, и, надеюсь, мы сможем помочь вам в улучшении наших бесплатных руководств по SAP FI.

Последнее обновление страницы выполнено Клео Иско

Типы бухгалтерской информации | Бухгалтерское образование

Бухгалтерская информация является основой всех важных решений, которые принимаются владельцами, руководством, потенциальными инвесторами, кредиторами, кредиторами, сотрудниками, правительством, исследователями и общественностью. Они являются заинтересованными сторонами в бухгалтерской информации. Разным людям нужна разная бухгалтерская информация. Итак, необходимо классифицировать бухгалтерскую информацию по разным видам.Ниже приведены основные типы бухгалтерской информации, которая генерируется из бухгалтерских записей для предоставления выгод заинтересованным сторонам.

1. Бухгалтерская информация о финансовых результатах и финансовом положении

Это основной вид и общая бухгалтерская информация. Каждому пользователю нужна информация о чистой прибыли или чистом убытке компании. В конце года, какова сумма чистой прибыли или чистого убытка компании. Если значение чистой прибыли очень велико, каждый пользователь извлечет выгоду из этих данных.Сотрудники могут требовать большей зарплаты. Акционеры могут потребовать больше дивидендов. Инвесторы могут инвестировать свои деньги в компанию, потому что это хороший шанс, что они получат больше прибыли от своих инвестиций. Для получения этой информации бизнесу необходимо вести отчет о прибылях и убытках. Эта бухгалтерская информация также называется информацией о финансовых результатах. Следующая общая информация — это финансовое положение. Мы можем узнать финансовое положение, посмотрев на баланс. Понимание баланса помогает определить, является ли финансовое положение сильным или слабым.Финансовый учет предоставляет такую бухгалтерскую информацию.

2. Учетная информация общей стоимости и удельной стоимости

Второй тип бухгалтерской информации представляет собой стоимость общей стоимости и удельной стоимости. Если вам нужно продавать свой продукт на рынке, вам нужно знать, каковы ваши общие затраты и затраты на единицу. Все учетные записи будут полезны для предоставления такой бухгалтерской информации. Когда бизнесмен получит эту информацию, ему будет очень легко определить предполагаемую продажную цену, добавив в нее маржу прибыли.Например, Моя стоимость за единицу составляет 100 долларов в соответствии с записями моего счета. Теперь я хочу получить 50% прибыли от продажи. Итак, я использую следующую простую формулу

Прибыль = Стоимость X Прибыль / (100 — Прибыль) = 100 X 50 / (100-50) = 100

Цена продажи = Стоимость + Прибыль = 100 +100 = 200 долларов США

3. Учетная информация для планирования и контроля бизнеса

Существует множество бухгалтерской информации, которая необходима для планирования и контроля бизнеса.Такая информация добавляется в третий тип. Например, мы заинтересованы в быстрой выплате нашему кредитору. Для этого планирования мы должны проверить коэффициент оборачиваемости кредиторов и средний период конверсии. Таким образом, существует множество соотношений, которые полезны для различного планирования. Благодаря бюджету мы получаем различную бухгалтерскую информацию для управления бизнесом. Отчет о движении денежных средств предоставляет информацию об источнике и использовании денежных средств. Такая информация полезна для контроля денежных средств, которые используются в операционной, инвестиционной и финансовой деятельности.Всю эту бухгалтерскую информацию мы можем получить из управленческого учета.

4. Учетная информация для налогового управления

Это важный вид бухгалтерской информации. В этом виде мы собрали информацию, которая нужна только для налогового управления. Например, для расчета налога на прибыль с прибыли нам понадобится прибыль до налогообложения и распределения дивидендов. Для ввода НДС нам нужна информация о покупке разных товаров, которые покупаются в день у одной стороны. Для вывода НДС нам нужна информация о продаже разных товаров, которые продаются в день одной стороне.Для получения такой бухгалтерской информации очень необходимо изучить налоговый учет бизнеса.

5. Бухгалтерская информация для социальной ответственности

С помощью социального учета мы собираем бухгалтерскую информацию для социальной ответственности. В крупной компании делается социальная учетная запись, которая предоставляет информацию о выгодах для общества и стоимости природных ресурсов, получаемых корпорацией. На основе этой учетной информации могут быть предоставлены будущие преимущества, такие как безопасность продукции, финансовая поддержка персонала, удовлетворенность клиентов и борьба с загрязнением.

Бухгалтерские книги | Знание бухгалтерского учета

Книга учета покупок

Книга покупок или дневная книга покупок — это книга исходных записей, которая ведется для записи покупок в кредит. Вы должны отметить, что покупки за наличные не будут регистрироваться в дневной книге покупок, потому что записи о покупках за наличные должны быть внесены в кассовую книгу. В конце каждого месяца книга покупок суммируется. Итог показывает общую сумму товаров, купленных в кредит.Книга покупок ведется ежедневно по полученным счетам. Счета-фактуры нумеруются последовательно. Счет-фактура каждого номера заносится в книгу покупок.

Формат книги дня покупок

Пример № 1:

Из следующих транзакций трейдера подготовьте дневную книгу покупок:

2014

5 января Приобретенные товары в Qurat Ul Ain & Co Rs.2,400

”15 Товары, приобретенные у Saba Sajjad 6,000

” 25 Товары, приобретенные у Omer Nawaz & Co 1,500

”30 Товары, приобретенные у Maqbool & Co 3000

Решение:

3 Продажи Дневная книга

Книга продаж также известна как дневная книга продаж, в которой записываются данные о кредитных продажах, совершенных бизнесменом.Сумма книги продаж показывает общий объем продаж товаров в кредит за соответствующий период. Обычно книга продаж подводится каждый месяц. Книга продаж ведется ежедневно по разосланным копиям счетов.

Формат книги дня продаж

Пример № 2:

Из следующих транзакций трейдера подготовьте дневную книгу продаж М. Амина:

2017

5 марта Проданы товары в Ideal College Rs.200

”10 Проданные товары компании Ahmad & Co 100

” 20 Продажа товаров в кредит Айше Биби 400

”31 Проданные товары Гулбаз Хану 100

Решение:

База данных для финансового учета Приложение I : Основные требования

Введение

Последние 10 с лишним лет я занимался разработкой приложения финансового учета Apskaita5 с открытым исходным кодом для литовских бухгалтеров.Это было и остается моим хобби. Это также было мое первое не игрушечное (относительно) крупномасштабное приложение. Неудивительно, что я сделал почти все возможные ошибки при разработке как модели базы данных, так и архитектуры приложения. Хорошо, что я многому научился на своих ошибках. Раньше я был связан требованием обратной совместимости, так как приложение активно используется несколькими сотнями, а может и тысячами литовских компаний. Как следствие, текущая версия приложения далека от совершенства с технологической точки зрения, хотя бухгалтеры довольны функциональностью и удобством использования.

Я намерен переписать те же бизнес-функции с нуля, не принимая во внимание обратную совместимость. Отличной отправной точкой является разработка новой модели базы данных, которая будет поддерживать все бизнес-функции наилучшим технологическим способом. В этой серии статей я собираюсь описать такую структуру модели базы данных. Несмотря на то, что модель базы данных будет специально адаптирована для литовского законодательства в области финансового учета, сам финансовый учет очень единообразен во всех юрисдикциях.Я вполне уверен, что изменения, необходимые для конкретной юрисдикции, будут минимальными.

Эта серия статей направлена на предотвращение типичных ошибок проектирования баз данных — плохого планирования, непоследовательности и отсутствия документации. Для меня это способ обдумать возможные дизайнерские решения, взвесить их «за» и «за». Статьи также послужат хорошей будущей документацией по базе данных.

Я также ожидаю реакции и предложений сообщества:

Разработка модели базы данных находится в стадии разработки :).Любые обсуждения и предложения приветствуются.

В этой статье, как первой в серии, я собираюсь обсудить общие концепции проектирования базы данных и определить очень базовую дорожную карту для всей базы данных, например: определение бизнес-домена, основные требования, которые необходимо выполнить, политика использования первичного ключа, именование условности. Мы также настроим инфраструктуру для расширяемости и базовых кодов поиска. Мы не будем начинать моделирование сущностей предметной области в этой статье, так как заранее необходимо принять множество решений.

Домен базы данных — Бухгалтерский учет

Модель базы данных, которая будет разработана, будет для очень конкретной цели — финансового учета.

Финансовый учет (или финансовый учет) — это область бухгалтерского учета, связанная с обобщением, анализом и отчетностью финансовых операций, связанных с бизнесом. (Wiki) Финансовая отчетность регулируется как местными, так и международными стандартами бухгалтерского учета. Он включает стандарты, условные обозначения и правила, которым бухгалтеры следуют при регистрации и обобщении, а также при подготовке финансовой отчетности.

С точки зрения программиста, финансовый учет — это набор методов для записи и запроса финансовых данных компании. Часть записи финансовых (транзакционных) данных также называется бухгалтерским учетом. Часть запроса записанных финансовых (транзакционных) данных также называется бухгалтерским учетом (например, см. Различие между бухгалтером и бухгалтером).

Финансовый учет по своей природе тесно связан с двумя другими видами бухгалтерского учета: налоговым и управленческим.

Налоговый учет определяется как структура методов бухгалтерского учета, ориентированная на налоги, а не на внешний вид публичной финансовой отчетности. Налоговый учет с точки зрения программиста означает:

- Составление налоговой отчетности по запросам данных; и

- Налоговые данные о финансовых операциях, необходимые для подготовки налогового отчета.

Учитывая, что (а) пользователи бухгалтерского приложения будут бухгалтерами и (б) бухгалтеры обычно несут ответственность за подготовку налоговых отчетов, база данных приложения должна также включать налоговый учет.Это означает, что помимо стандартов финансового учета потребуются некоторые вспомогательные данные о финансовых операциях, чтобы составлять налоговые отчеты путем запроса данных. В противном случае мы не оправдаем ожиданий пользователей и точно не хотим этого.

Очевидно, что налоги по определению зависят от юрисдикции. С другой стороны — налоги могут меняться (в Литве это происходит часто и резко). Модель приложения (базы данных) должна выдерживать неизбежные налоговые изменения, поэтому внедрение налогового учета должно быть настолько универсальным, насколько это возможно.В качестве побочного эффекта это бизнес-требование также упрощает настройку модели базы данных для других юрисдикций.

Управленческий учет определяется как предоставление руководителям финансовой и нефинансовой информации для принятия решений. Ключевой частью здесь является «нефинансовая информация». Хотя бухгалтер (бухгалтерское приложение) владеет финансовой информацией, которая имеет большое значение для управленческого учета, бухгалтер не владеет большой базовой информацией, и он / она не заботится о ней как профессионал в области бухгалтерского учета (например,g., простои оборудования, мощности, оценки рисков, детали продаж, такие как точные координаты продаж и т. д.). Учитывая, что пользователи бухгалтерского приложения будут бухгалтерами, бухгалтеры не будут удовлетворены требованием приложения предоставлять дополнительные данные, не требуемые с точки зрения бухгалтера. По этой основной причине данные и методы управленческого учета не будут включены в модель приложения (базы данных), за исключением простой связи с центром затрат. Есть и другие причины не включать функции управленческого учета в приложение финансового учета:

- Приложения, предназначенные для нескольких различных категорий пользователей, обычно не подходят ни для одной из категорий пользователей (например,g. менеджерам неудобны компоненты данных бухгалтерского учета, которые они не понимают и не хотят понимать, а бухгалтеру неудобно использовать компоненты управленческих данных, которые «загрязняют» финансовые данные).

- Существует несколько методов управленческого учета. Их выбор достаточно субъективен. Реализация нескольких методов значительно усложнит приложение и может поставить под угрозу удобство использования.

- Методы управленческого учета могут быть добавлены расширениями (плагинами).

Большая часть данных, необходимых для управленческого учета, хранится в различных специализированных информационных системах (POS, CRM и др.). Поэтому для эффективного управленческого учета в любом случае потребуется какое-то решение бизнес-аналитики, использующее несколько источников данных.

Базовые требования

Для разработки модели базы данных я решил использовать MySQL и SQLite (наиболее широко используемые, отлаживаемые, поддерживаемые, с открытым исходным кодом и кросс-платформенные). Однако это не имеет большого значения для данной серии статей, поскольку модель базы данных будет довольно общей (см. Простые технологические требования ниже).

Базовые требования для модели базы данных приложения:

- Функциональные возможности : Все общие исходные документы и бухгалтерские операции должны быть реализованы в рамках модели базы данных приложения; чтобы приложение могло быть эффективно использовано в самой маленькой и (возможно) средней компании без дополнительных расширений.

- Простота : Три аспекта требования к простоте:

- Простой дизайн : Не может быть общей модели базы данных для крупных компаний и малых и средних компаний.Крупные компании выполняют миллионы операций в год, которые требуют конкретных решений для скорости обработки только из-за масштаба (большие данные). Такие решения избыточны для малых и средних компаний (тысячи операций в год) и даже замедляют обработку. Я не собираюсь создавать еще одну Navision и не буду использовать решения, связанные с большими данными. Я предполагаю, что компании, которые обрабатывают более 100 000 операций (финансовые операции, первичные документы) в год, не будут использовать приложение.

- Простая функциональность : Базовая функциональность не должна включать (относительно) редко используемые отраслевые операции (финансовые транзакции, исходные документы, методы, поля данных и т. Д.). Ни одна компания не будет использовать все определенные функции, но каждый бухгалтер столкнется с несущественными функциями в графическом интерфейсе приложения. Это поставит под угрозу практически все принципы организации информации, изложенные в стандарте ISO 9241-12 для организации информации (ясность, различимость, краткость, последовательность, обнаруживаемость, разборчивость и понятность).Можно возразить, что стандарт применим только к графическому интерфейсу пользователя. Однако решение с графическим интерфейсом, которое позволяет скрыть некоторые функции приложения, особенно на уровне поля или метода, является сложным и включает смешивание бизнес-логики с представлением. Не хорошая идея. Особенно, когда вы можете реализовать шаблон плагина. Если бухгалтеру нужны определенные функции, он установит соответствующий плагин, который также может переопределить базовые бизнес-объекты (например, выставленный счет) и предоставить им графический интерфейс.

- Простая технология : Приложение должно работать как автономно, так и с некоторым серверным приложением SQL.Для небольших компаний требование установить приложение SQL-сервера слишком сложно. Бухгалтер с минимальными навыками в области ИТ должен иметь возможность установить и использовать приложение на своем настольном компьютере. Это подводит нас к решениям SQL на основе файлов, из которых SQLite является наиболее популярным. Недостатком этого требования является невозможность использовать расширенные функции SQL-сервера (например, использование CHAR (32) вместо GUID (UUID), ограниченный набор числовых, дат и других функций и т. Д.). Однако это требование нельзя отбросить.

- Расширяемость : база данных приложения должна поддерживать простую расширяемость, т.е. внешнее расширение приложения (плагин) должно иметь возможность добавлять свои собственные таблицы базы данных и использовать существующие (базовые) таблицы данных без нарушения базовой функциональности.

- База данных на компанию (арендатора) : Нередко один бухгалтер (или бухгалтерская фирма) предоставляет бухгалтерские услуги нескольким компаниям. Приложение также может быть предоставлено с использованием модели SaaS.Приложение может поддерживать эти варианты использования с использованием двух моделей баз данных: базы данных для каждого клиента или отдельной базы данных (существуют также смешанные модели, например, модель сегментов Microsoft, но в данном случае они слишком сложны). Для модели с одной базой данных вы должны добавить идентификатор арендатора (компании) в каждую таблицу. Для модели базы данных для каждого клиента у вас будет отдельная база данных (схема для СУБД, которая поддерживает несколько схем для каждой базы данных) для каждого клиента (компании). Вы можете прочитать подробное обсуждение обеих моделей здесь: Single vs multi-tenant SAAS; Одна база данных для каждого клиента или одна база данных для всего SaaS-приложения? ; Мультитенантность: какие преимущества дает один дБ на арендатора? ; Это хорошая идея использовать одну базу данных на 50.000+ магазинов? ; Одна большая база данных против нескольких меньших. Причины выбора базы данных для каждой модели клиента для приложения:

- Данные бухгалтерского учета предприятия выделены для целей финансового учета. Бухгалтерские данные компании (строка в некоторой таблице) никогда не могут ссылаться на данные бухгалтерского учета другой компании (строка в некоторой таблице). Это требование области финансового учета. Есть два реальных исключения: консолидированный учет для больших групп компаний и научные исследования (статистика, ИИ и т. Д.).). Первый вариант использования несовместим с требованием простоты. Второй включает только статистические данные, которые обычно извлекаются на разовой основе. Кроме того, если кто-то собирается провести исследование, включающее учетные данные нескольких компаний, он, скорее всего, будет иметь базы данных на одном сервере, которые обычно поддерживают перекрестные запросы к базам данных (например, MySQL).

- Данные бухгалтерского учета компании строго конфиденциальны. Шансы случайно (или злонамеренно) получить данные о непреднамеренной компании должны быть сведены к минимуму.

- Бухгалтерские данные отдельной компании (потенциально) имеют большой объем. Некоторые таблицы для одной компании могут содержать миллион строк и более. Добавление нескольких компаний в одну базу данных потребует обработки многомиллионных строк, что подводит нас к сфере больших данных. Это противоречило бы требованию простоты, описанному выше. Кроме того, в этом случае модель базы данных для каждого арендатора допускает как горизонтальное, так и вертикальное масштабирование, в то время как модель единой базы данных допускает только вертикальное масштабирование.

- Существует юридическое (а также практическое) требование о возможности перемещения бухгалтерских данных компании между системами бухгалтерского учета в максимально возможной степени (включая перенос данных в целевую систему и удаление данных из исходной системы). Например, компания решает сменить бухгалтерскую фирму, но новая фирма будет продолжать использовать то же приложение.

- Схемы баз данных для разных компаний могут отличаться, если они используют разные расширения. Вы не захотите использовать продление страхования для компании, которая не имеет ничего общего со страхованием.Следовательно, расширение для каждого экземпляра приложения не является приемлемым решением.

- Оптимистическое управление параллелизмом (см. wiki ) : приложение будет работать в среде с низким уровнем параллелизма, определяемой типичными сценариями использования. Даже в крупных компаниях мало сотрудников, которые работают с приложениями для финансового учета. Вероятно, в каждой компании будет не более 10 непосредственных пользователей приложений. Приложение также может иметь программных / виртуальных пользователей: CRM, биллинговую систему или интернет-магазин, которые взаимодействуют с приложением через службу REST.Даже есть только один (программный / виртуальный) пользователь на внешнюю систему; параллелизм в этом случае выше из-за асинхронного функционирования службы REST. Однако более высокий уровень параллелизма из-за интеграции через службу REST смягчается типичным характером такой интеграции. Такая интеграция крайне редко делает что-то еще, кроме предоставления данных счетов-фактур, выставленных в бухгалтерское приложение, т.е. мы говорим в основном о вставках, которые не создают проблем с параллелизмом.

- Внешняя система аутентификации и авторизации : Одной из причин использования базы данных для модели компании была возможность легко перемещать данные компании между экземплярами приложений, например.g., от одного поставщика бухгалтерских услуг (сервера) к другому. Очевидно, что в таких случаях политика доступа пользователей определяется не компанией, а поставщиком услуг. Следовательно, политика безопасности (аутентификация и авторизация) и данные пользователя не должны содержаться в бухгалтерской базе данных компании. Такой подход не создает тесной связи между бизнес-данными и решением безопасности и не накладывает никаких ограничений на решения безопасности, используемые для контроля доступа.

- Простой контрольный журнал : различные методы контрольного следа предоставляют различные детали контроля изменений записей.Хорошее резюме можно найти здесь: Дизайн базы данных для ведения журнала аудита. Журнал аудита имеет три цели: отладка данных, функция отката, небрежный учет и расследование мошенничества. Журнал аудита не следует путать с управлением версиями данных. Последнее — это конкретное решение, основанное на требованиях бизнеса. Мы реализуем версионирование некоторых таблиц. Однако это тема следующей статьи из этой серии. Подробные обсуждения различных решений для журналов аудита можно найти здесь: Дизайн базы данных для редакций, Лучший дизайн для таблицы базы данных журнала изменений / аудита, Идеи по дизайну базы данных для сбора журналов аудита, Плюсы, минусы и ошибки таблиц истории — с использованием триггеров, sproc или уровень приложения, ведение журнала изменений базы данных.В нашем случае есть четыре теоретически возможных решения:

- Журнал изменений столбца (отклонено) — Изменения регистрируются для каждого столбца в одной таблице со столбцами (плюс минус):