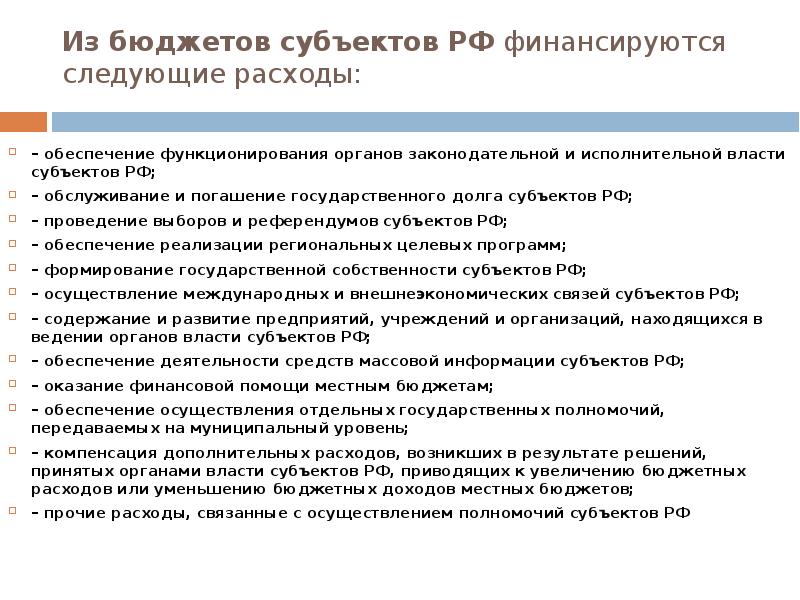

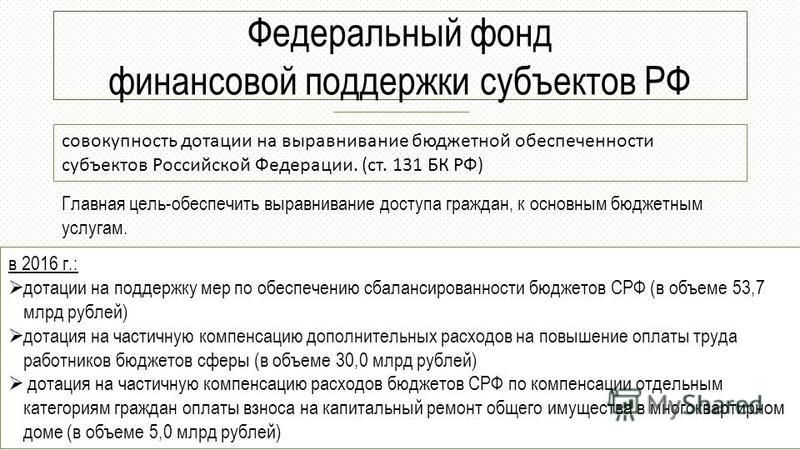

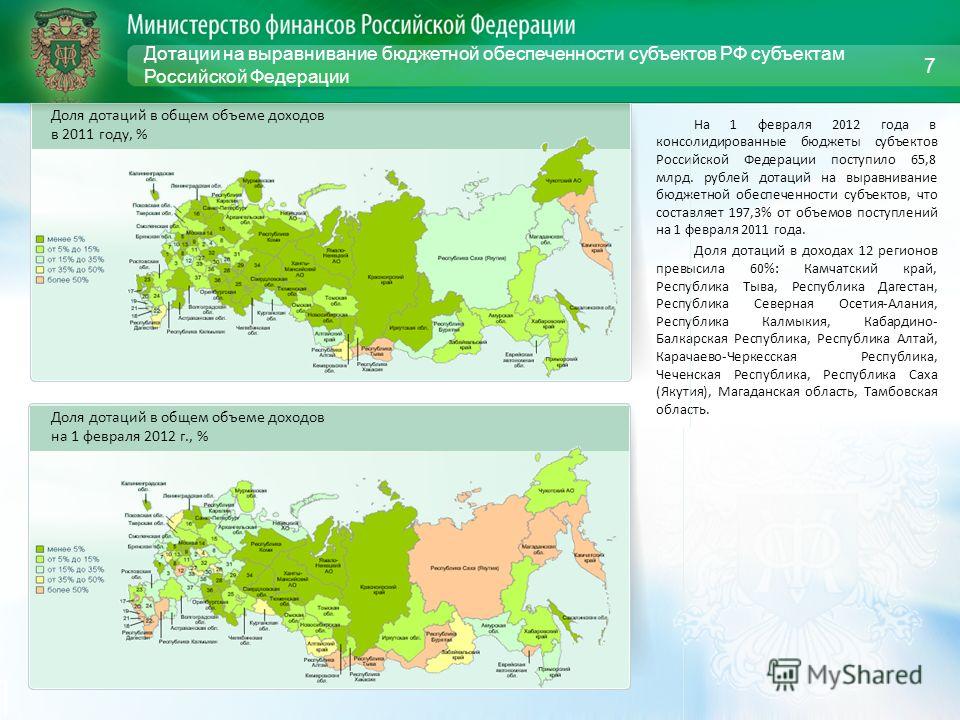

Виды бюджетных кредитов бюджетам субъектов российской федерации: Бюджетные кредиты

Минфин России :: Документы :: Форма

| Наименование субъекта Российской Федерации | Положение субъекта Российской Федерации о предоставлении субсидий бюджетам субъектов Российской Федерации | Субсидии представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Субсидии полученные из бюджета другого субъекта Российской Федерации | Положение субъекта Российской Федерации о предоставлении бюджетных кредитов бюджетам субъектов Российской Федерации | Бюджетные кредиты представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Бюджетные кредиты полученные из бюджета другого субъекта Российской Федерации | Положение субъекта Российской Федерации о предоставлении других видов межбюджетных трансфертов бюджетам субъектов Российской Федерации | Вид межбюджетного трансферта | Межбюджетные траснферты представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Межбюджетные трансферты полученные из бюджета другого субъекта Российской Федерации | план | исполнено на 01. 04.2021 04.2021 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Положение субъекта Российской Федерации о предоставлении субсидий бюджетам субъектов Российской Федерации | Субсидии представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Субсидии полученные из бюджета другого субъекта Российской Федерации | Положение субъекта Российской Федерации о предоставлении бюджетных кредитов бюджетам субъектов Российской Федерации | Бюджетные кредиты представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Бюджетные кредиты полученные из бюджета другого субъекта Российской Федерации | Положение субъекта Российской Федерации о предоставлении других видов межбюджетных трансфертов бюджетам субъектов Российской Федерации | Вид межбюджетного трансферта | Межбюджетные траснферты представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Межбюджетные трансферты полученные из бюджета другого субъекта Российской Федерации | Положение субъекта Российской Федерации о предоставлении субсидий бюджетам субъектов Российской Федерации | Субсидии представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Субсидии полученные из бюджета другого субъекта Российской Федерации | Положение субъекта Российской Федерации о предоставлении бюджетных кредитов бюджетам субъектов Российской Федерации | Бюджетные кредиты представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Бюджетные кредиты полученные из бюджета другого субъекта Российской Федерации | Положение субъекта Российской Федерации о предоставлении других видов межбюджетных трансфертов бюджетам субъектов Российской Федерации | Вид межбюджетного трансферта | Межбюджетные траснферты представленные из бюджета субъекта Российской Федерации другому бюджету субъекта Российской Федерации | Межбюджетные трансферты полученные из бюджета другого субъекта Российской Федерации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Субъект Российской Федерации, которому представлена субсидия | Цель предоставления субсидии | Код бюджетной классификации | Наименование субсидии | Сумма | Субъект Российской Федерации из которого получена субсидия | Цель получения субсидии | Код бюджетной классификации | Наименование субсидии | Сумма | Субъект Российской Федерации, которому представлен бюджетный кредит | Цель предоставления бюджетного кредита | Код бюджетной классификации | Срок предосталвения бюджетного кредита | Сумма | Субъект Российской Федерации из которого получен бюджетный кредит | Цель получения бюджетного кредита | Код бюджетной классификации | Срок предосталвения бюджетного кредита | Сумма | Субъект Российской Федерации, которому представлен межбюджетный трансферт | Цель предоставления межбюджетного трансферта | Код бюджетной классификации | Наименование межбюджетного трансферта | Сумма | Субъект Российской Федерации из которого получен межбюджетный трансферт | Цель получения межбюджетного трансферта | Код бюджетной классификации | Наименование межбюджетного трансферта | Сумма | Субъект Российской Федерации, которому представлена субсидия | Цель предоставления субсидии | Код бюджетной классификации | Наименование субсидии | Сумма | Субъект Российской Федерации из которого получена субсидия | Цель получения субсидии | Код бюджетной классификации | Наименование субсидии | Сумма | Субъект Российской Федерации, которому представлен бюджетный кредит | Цель предоставления бюджетного кредита | Код бюджетной классификации | Срок предосталвения бюджетного кредита | Сумма | Субъект Российской Федерации из которого получен бюджетный кредит | Цель получения бюджетного кредита | Код бюджетной классификации | Срок предосталвения бюджетного кредита | Сумма | Субъект Российской Федерации, которому представлен межбюджетный трансферт | Цель предоставления межбюджетного трансферта | Код бюджетной классификации | Наименование межбюджетного трансферта | Сумма | Субъект Российской Федерации из которого получен межбюджетный трансферт | Цель получения межбюджетного трансферта | Код бюджетной классификации | Наименование межбюджетного трансферта | Сумма | Субъект Российской Федерации, которому представлена субсидия | Цель предоставления субсидии | Код бюджетной классификации | Наименование субсидии | Сумма | Субъект Российской Федерации из которого получена субсидия | Цель получения субсидии | Код бюджетной классификации | Наименование субсидии | Сумма | Субъект Российской Федерации, которому представлен бюджетный кредит | Цель предоставления бюджетного кредита | Код бюджетной классификации | Срок предосталвения бюджетного кредита | Сумма | Субъект Российской Федерации из которого получен бюджетный кредит | Цель получения бюджетного кредита | Код бюджетной классификации | Срок предосталвения бюджетного кредита | Сумма | Субъект Российской Федерации, которому представлен межбюджетный трансферт | Цель предоставления межбюджетного трансферта | Код бюджетной классификации | Наименование межбюджетного трансферта | Сумма | Субъект Российской Федерации из которого получен межбюджетный трансферт | Цель получения межбюджетного трансферта | Код бюджетной классификации | Наименование межбюджетного трансферта | Сумма | |||||||||||||

| ……… | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Всего | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сведения об исполнителе: | ||

|---|---|---|

Ф. И.О. И.О. |

||

| Контактный телефон | ||

| Код города | ||

| Адрес электронной почты | ||

Руководитель (уполномоченное лицо) (должность) (подпись) (расшифровка подписи)

Бюджетные кредиты | Министерство финансов Республики Крым

Правительство Республики Крым Министерство экономического развития Республики Крым Министерство финансов Республики Крым Министерство труда и социальной защиты Республики Крым Министерство сельского хозяйства Республики Крым Министерство культуры Республики Крым Министерство курортов и туризма Республики Крым Министерство внутренней политики, информации и связи Республики Крым Министерство жилищно-коммунального хозяйства Республики Крым Министерство образования, науки и молодежи Республики Крым Министерство чрезвычайных ситуаций Республики Крым Министерство имущественных и земельных отношений Республики Крым Министерство юстиции Республики Крым Министерство спорта Республики Крым Министерство здравоохранения Республики Крым Министерство промышленной политики Республики Крым Министерство транспорта Республики Крым Министерство топлива и энергетики Республики Крым Министерство строительства и архитектуры Республики Крым Министерство экологии и природных ресурсов Республики Крым Глава Республики Крым Сергей Аксёнов Государственный комитет по делам межнациональных отношений Республики Крым Государственный комитет по государственной регистрации и кадастру Республики Крым Государственный комитет по охране культурного наследия Республики Крым Государственный комитет по водному хозяйству и мелиорации Республики Крым Государственный комитет ветеринарии Республики Крым Государственный комитет по ценам и тарифам Республики Крым Государственный комитет дорожного хозяйства Республики Крым Служба по экологическому и технологическому надзору Республики Крым Служба капитального строительства Республики Крым Служба по мобилизационной работе и территориальной обороне Республики Крым Служба государственного строительного надзора Республики Крым Служба финансового надзора Республики Крым Инспекция по труду Республики Крым Инспекция по надзору за техническим состоянием самоходных машин и других видов техники Республики Крым Инспекция по жилищному надзору Республики Крым Государственный комитет по делам архивов Республики Крым Комитет по противодействию коррупции Республики Крым Государственный комитет конкурентной политики Республики Крым Служба по земельному и фитосанитарному надзору Республики Крым Ленинский район Красноперекопский район Первомайский район Советский район Керчь Ялта Евпатория Нижнегорский район Белогорск Саки Белогорский район Армянск Бахчисарай Кировский район Джанкойский район Красногвардейский район Джанкой Бахчисарайский район Судак Симферопольский район Симферополь Феодосия Раздольненский район Алушта Черноморский район Сакский район Красноперекопск Военный комиссариат Республики Крым Портал независимой антикоррупционной экспертизы Республики Крым Уполномоченный по правам человека в Республике Крым Уполномоченный по защите прав предпринимателей в Республике Крым Уполномоченный по правам ребенка в Республике Крым Государственное бюджетное учреждение Республики Крым «Многофункциональный центр предоставления государственных и муниципальных услуг» Государственное казенное учреждение «Крымская республиканская аварийно – спасательная служба «Крым – СПАС» Некоммерческая организация Региональный фонд капитального ремонта многоквартирных домов Республики Крым Государственное казенное учреждение Республики Крым «Пожарная охрана Республики Крым» Государственное казенное учреждение Республики Крым «Центр оперативного реагирования при Совете министров Республики Крым» Старый Крым Щёлкино Президент о Крыме Молодёжный актив Республики Крым Государственное казенное учреждение Республики Крым «Центр бухгалтерского учета» Крымский кадровый проект «ТВОЕ ПРАВИТЕЛЬСТВО» Государственный комитет молодежной политики Республики Крым Год памяти и славы Реализация национальных проектов в Республике Крым Министерство жилищной политики и государственного строительного надзора Республики Крым Дирекция по обеспечению деятельности Совета министров Республики Крым и его Аппарата Автобаза Совета министров Республики Крым Центр полиграфической и печатной деятельности при Совете министров Республики Крым Далёковское сельское поселение Черноморского района Республики Крым Кировское сельское поселение Черноморского района Республики Крым Краснополянское сельское поселение Черноморского района Республики Крым Красноярское сельское поселение Черноморского района Республики Крым Медведевское сельское поселение Черноморского района Республики Крым Межводненское сельское поселение Черноморского района Республики Крым Новоивановское сельское поселение Черноморского района Республики Крым Новосельское сельское поселение Черноморского района Республики Крым Окуневское сельское поселение Черноморского района Республики Крым Оленевское сельское поселение Черноморского района Республики Крым Черноморское сельское поселение Черноморского района Республики Крым Дмитровское сельское поселение Советского района Республики Крым Заветненское сельское поселение Советского района Республики Крым Ильичёвское сельское поселение Советского района Республики Крым Краснофлотское сельское поселение Советского района Республики Крым Красногвардейское сельское поселение Советского района Республики Крым Некрасовское сельское поселение Советского района Республики Крым Прудовское сельское поселение Советского района Республики Крым Пушкинское сельское поселение Советского района Республики Крым Советское сельское поселение Советского района Республики Крым Урожайновское сельское поселение Советского района Республики Крым Чапаевское сельское поселение Советского района Республики Крым Черноземненское сельское поселение Советского района Республики Крым Гвардейское сельское поселение Симферопольского района Республики Крым Добровское сельское поселение Симферопольского района Республики Крым Донское сельское поселение Симферопольского района Республики Крым Журавлёвское сельское поселение Симферопольского района Республики Крым Кольчугинское сельское поселение Симферопольского района Республики Крым Мазанское сельское поселение Симферопольского района Республики Крым Мирновское сельское поселение Симферопольского района Республики Крым Молодёжненское сельское поселение Симферопольского района Республики Крым Николаевское сельское поселение Симферопольского района Республики Крым Новосёловское сельское поселение Симферопольского района Республики Крым Новоандреевское сельское поселение Симферопольского района Республики Крым Пожарское сельское поселение Симферопольского района Республики Крым Перовское сельское поселение Симферопольского района Республики Крым Первомайское сельское поселение Симферопольского района Республики Крым Родниковское сельское поселение Симферопольского района Республики Крым Скворцовское сельское поселение Симферопольского района Республики Крым Трудовское сельское поселение Симферопольского района Республики Крым Чистенское сельское поселение Симферопольского района Республики Крым Широковское сельское поселение Симферопольского района Республики Крым Школьненское сельское поселение Симферопольского района Республики Крым Урожайновское сельское поселение Симферопольского района Республики Крым Укромновское сельское поселение Симферопольского района Республики Крым Вересаевское сельское поселение Сакского района Республики Крым Веселовское сельское поселение Сакского района Республики Крым Виноградовское сельское поселение Сакского района Республики Крым Воробьёвское сельское поселение Сакского района Республики Крым Геройское сельское поселение Сакского района Республики Крым Добрушинское сельское поселение Сакского района Республики Крым Зерновское сельское поселение Сакского района Республики Крым Ивановское сельское поселение Сакского района Республики Крым Крайненское сельское поселение Сакского района Республики Крым Кольцовское сельское поселение Сакского района Республики Крым Крымское сельское поселение Сакского района Республики Крым Лесновское сельское поселение Сакского района Республики Крым Молочненское сельское поселение Сакского района Республики Крым Митяевское сельское поселение Сакского района Республики Крым Новофедоровское сельское поселение Сакского района Республики Крым Ореховское сельское поселение Сакского района Республики Крым Охотниковское сельское поселение Сакского района Республики Крым Ромашкинское сельское поселение Сакского района Республики Крым Сизовское сельское поселение Сакского района Республики Крым Столбовское сельское поселение Сакского района Республики Крым Суворовское сельское поселение Сакского района Республики Крым Уютненское сельское поселение Сакского района Республики Крым Фрунзенское сельское поселение Сакского района Республики Крым Штормовское сельское поселение Сакского района Республики Крым Государственное казенное учреждение Республики Крым «Казаки Крыма» Березовское сельское поселение Раздольненского района Республики Крым Ботаническое сельское поселение Раздольненского района Республики Крым Зиминское сельское поселение Раздольненского района Республики Крым Ковыльновское сельское поселение Раздольненского района Республики Крым Кукушкинское сельское поселение Раздольненского района Республики Крым Новоселовское сельское поселение Раздольненского района Республики Крым Раздольненское сельское поселение Раздольненского района Республики Крым Ручьёвское сельское поселение Раздольненского района Республики Крым Серебрянское сельское поселение Раздольненского района Республики Крым Славновское сельское поселение Раздольненского района Республики Крым Славянское сельское поселение Раздольненского района Республики Крым Чернышевское сельское поселение Раздольненского района Республики Крым Абрикосовское сельское поселение Первомайского района Республики Крым Алексеевское сельское поселение Первомайского района Республики Крым Войковское сельское поселение Первомайского района Республики Крым Гвардейское сельское поселение Первомайского района Республики Крым Гришинское сельское поселение Первомайского района Республики Крым Калининское сельское поселение Первомайского района Республики Крым Кормовское сельское поселение Первомайского района Республики Крым Крестьяновское сельское поселение Первомайского района Республики Крым Октябрьское сельское поселение Первомайского района Республики Крым Островское сельское поселение Первомайского района Республики Крым Первомайское сельское поселение Первомайского района Республики Крым Правдовское сельское поселение Первомайского района Республики Крым Сарыбашское сельское поселение Первомайского района Республики Крым Стахановское сельское поселение Первомайского района Республики Крым Степновское сельское поселение Первомайского района Республики Крым Сусанинское сельское поселение Первомайского района Республики Крым Черновское сельское поселение Первомайского района Республики Крым Акимовское сельское поселение Нижнегорского района Республики Крым Дрофинское сельское поселение Нижнегорского района Республики Крым Емельяновское сельское поселение Нижнегорского района Республики Крым Желябовское сельское поселение Нижнегорского района Республики Крым Жемчужинское сельское поселение Нижнегорского района Республики Крым Зоркинское сельское поселение Нижнегорского района Республики Крым Ивановское сельское поселение Нижнегорского района Республики Крым Изобильненское сельское поселение Нижнегорского района Республики Крым Косточковское сельское поселение Нижнегорского района Республики Крым Лиственское сельское поселение Нижнегорского района Республики Крым Митрофановское сельское поселение Нижнегорского района Республики Крым Михайловское сельское поселение Нижнегорского района Республики Крым Нижнегорское сельское поселение Нижнегорского района Республики Крым Новогригорьевское сельское поселение Нижнегорского района Республики Крым Охотское сельское поселение Нижнегорского района Республики Крым Пшеничненское сельское поселение Нижнегорского района Республики Крым Садовое сельское поселение Нижнегорского района Республики Крым Уваровское сельское поселение Нижнегорского района Республики Крым Чкаловское сельское поселение Нижнегорского района Республики Крым Автономная некоммерческая организация Республики Крым «Республиканский информационный центр «Крым» Братское сельское поселение Красноперекопского района Республики Крым Вишневское сельское поселение Красноперекопского района Республики Крым Воинское сельское поселение Красноперекопского района Республики Крым Ильинское сельское поселение Красноперекопского района Республики Крым Ишунское сельское поселение Красноперекопского района Республики Крым Красноармейское сельское поселение Красноперекопского района Республики Крым Магазинское сельское поселение Красноперекопского района Республики Крым Новопавловское сельское поселение Красноперекопского района Республики Крым Орловское сельское поселение Красноперекопского района Республики Крым Почетненское сельское поселение Красноперекопского района Республики Крым Совхозненское сельское поселение Красноперекопского района Республики Крым Филатовское сельское поселение Красноперекопского района Республики Крым Абрикосовское сельское поселение Кировского района Республики Крым Владиславовское сельское поселения Кировского района Республики Крым Журавское сельское поселение Кировского района Республики Крым Золотополенское сельское поселение Кировского района Республики Крым Кировское сельское поселение Кировского района Республики Крым Льговское сельское поселение Кировского района Республики Крым Партизанское сельское поселение Кировского района Республики Крым Первомайское сельское поселение Кировского района Республики Крым Приветненское сельское поселение Кировского района Республики Крым Синицынское сельское поселение Кировского района Республики Крым Токаревское сельское поселение Кировского района Республики Крым Яркополенское сельское поселение Кировского района Республики Крым Ароматновское сельское поселение Белогорского района Республики Крым Богатовское сельское поселение Белогорского района Республики Крым Васильевское сельское поселение Белогорского района Республики Крым Вишенское сельское поселение Белогорского района Республики Крым Зеленогорское сельское поселение Белогорского района Республики Крым Земляничненское сельское поселение Белогорского района Республики Крым Зуйское сельское поселение Белогорского района Республики Крым Зыбинское сельское поселение Белогорского района Республики Крым Криничненское сельское поселение Белогорского района Республики Крым Крымскорозовское сельское поселение Белогорского района Республики Крым Курское сельское поселение Белогорского района Республики Крым Мельничное сельское поселение Белогорского района Республики Крым Мичуринское сельское поселение Белогорского района Республики Крым Муромское сельское поселение Белогорского района Республики Крым Новожиловское сельское поселение Белогорского района Республики Крым Русаковское сельское поселение Белогорского района Республики Крым Чернопольское сельское поселение Белогорского района Республики Крым Цветочненское сельское поселение Белогорского района Республики Крым Ароматненское сельское поселение Бахчисарайского района Республики Крым Верхореченское сельское поселение Бахчисарайского района Республики Крым Вилинское сельское поселение Бахчисарайского района Республики Крым Голубинское сельское поселение Бахчисарайского района Республики Крым Долинненское сельское поселение Бахчисарайского района Республики Крым Железнодорожненское сельское поселение Бахчисарайского района Республики Крым Зеленовское сельское поселение Бахчисарайского района Республики Крым Каштановское сельское поселение Бахчисарайского района Республики Крым Куйбышевское сельское поселение Бахчисарайского района Республики Крым Красномакское сельское поселение Бахчисарайского района Республики Крым Песчановское сельское поселение Бахчисарайского района Республики Крым Плодовское сельское поселение Бахчисарайского района Республики Крым Почтовское сельское поселение Бахчисарайского района Республики Крым Скалистовское сельское поселение Бахчисарайского района Республики Крым Табачненское сельское поселение Бахчисарайского района Республики Крым Тенистовское сельское поселение Бахчисарайского района Республики Крым Угловское сельское поселение Бахчисарайского района Республики Крым Азовское сельское поселение Джанкойского района Республики Крым Вольновское сельское поселение Джанкойского района Республики Крым Ермаковское сельское поселение Джанкойского района Республики Крым Завет-Ленинское сельское поселение Джанкойского района Республики Крым Заречненское сельское поселение Джанкойского района Республики Крым Изумрудновское сельское поселение Джанкойского района Республики Крым Кондратьевское сельское поселение Джанкойского района Республики Крым Крымковское сельское поселение Джанкойского района Республики Крым Лобановское сельское поселение Джанкойского района Республики Крым Луганское сельское поселение Джанкойского района Республики Крым Майское сельское поселение Джанкойского района Республики Крым Масловское сельское поселение Джанкойского района Республики Крым Медведевское сельское поселение Джанкойского района Республики Крым Мирновское сельское поселение Джанкойского района Республики Крым Новокрымское сельское поселение Джанкойского района Республики Крым Пахаревское сельское поселение Джанкойского района Республики Крым Победненское сельское поселение Джанкойского района Республики Крым Просторненское сельское поселение Джанкойского района Республики Крым Роскошненское сельское поселение Джанкойского района Республики Крым Рощинское сельское поселение Джанкойского района Республики Крым Светловское сельское поселение Джанкойского района Республики Крым Стальненское сельское поселение Джанкойского района Республики Крым Табачненское сельское поселение Джанкойского района Республики Крым Целинное сельское поселение Джанкойского района Республики Крым Чайкинское сельское поселение Джанкойского района Республики Крым Ярковское сельское поселение Джанкойского района Республики Крым Яркополенское сельское поселение Джанкойского района Республики Крым Яснополянское сельское поселение Джанкойского района Республики Крым

Госдума одобрила во II чтении увеличение срока бюджетного кредита для субъекта РФ — Экономика и бизнес

МОСКВА, 24 ноября. /ТАСС/. Госдума приняла во втором чтении законопроект, которым предлагается увеличить срок предоставления субъекту РФ или муниципальному образованию бюджетного кредита на пополнение остатка средств на счете бюджета со 180 до 240 дней, установив срок его возврата — не позднее 15 декабря. Документ инициирован председателем Госдумы Вячеславом Володиным и главой комитета Госдумы по бюджету и налогам Андреем Макаровым.

/ТАСС/. Госдума приняла во втором чтении законопроект, которым предлагается увеличить срок предоставления субъекту РФ или муниципальному образованию бюджетного кредита на пополнение остатка средств на счете бюджета со 180 до 240 дней, установив срок его возврата — не позднее 15 декабря. Документ инициирован председателем Госдумы Вячеславом Володиным и главой комитета Госдумы по бюджету и налогам Андреем Макаровым.

Поправки вносятся в Бюджетный кодекс РФ. Документ разработан во исполнение поручения президента РФ по итогам состоявшегося 28 сентября 2020 г. расширенного заседания президиума Государственного совета. Сейчас, согласно законодательству, увеличен срок предоставления субъекту РФ (муниципальному образованию) бюджетного кредита на пополнение остатка средств на счете бюджета с 90 до 180 дней при условии его возврата не позднее 25 ноября. В редакции первого чтения этот срок составлял 1 декабря, ко второму чтению он увеличен до 15 декабря.

Также одна из поправок реализует поручение президента РФ по итогам Госсовета, где президент поручил предусмотреть в бюджетах субъектов экономию субсидий, образовавшихся по результатам заключения госконтрактов, и направление таких средств на финансовое обеспечение национальных проектов, указал Андрей Макаров. Поправки допускают предоставление в текущем году из бюджета РФ региональным бюджетам бюджетных кредитов для рефинансирования их задолженности по казначейским кредитам. Такие кредиты предоставляются на основании соглашения с Минфином по ставке 0,1% годовых при условии их погашения до 1 июля 2021 г. При этом обеспечивается приостановка до конца года действия положений Бюджетного кодекса о взыскании непогашенной задолженности по казначейским кредитам «для исключения возможности накладывания на регионы санкций за формально просроченную задолженность», пояснил Макаров.

Поправки допускают предоставление в текущем году из бюджета РФ региональным бюджетам бюджетных кредитов для рефинансирования их задолженности по казначейским кредитам. Такие кредиты предоставляются на основании соглашения с Минфином по ставке 0,1% годовых при условии их погашения до 1 июля 2021 г. При этом обеспечивается приостановка до конца года действия положений Бюджетного кодекса о взыскании непогашенной задолженности по казначейским кредитам «для исключения возможности накладывания на регионы санкций за формально просроченную задолженность», пояснил Макаров.

Кроме того, согласно поправкам, все бюджетные кредиты определяются только соглашением Минфина с регионом без необходимости принятия дополнительных нормативных актов. Другая поправка на постоянной основе предусматривает право субъекта РФ на превышение верхнего предела дефицита на размер депозитов, направленных на расходы.

Еще одна поправка коснется помощи предпринимателям, «в том числе реализующим подакцизные товары». Речь идет о финансовой поддержке юридических лиц и индивидуальных предпринимателей, пострадавших в результате пандемии коронавируса, что также отражено в соответствующем поручении президента РФ. Эта норма действует в 2020 году, законопроект продлевает ее на 2021 год (до 31 декабря 2021 года).

Речь идет о финансовой поддержке юридических лиц и индивидуальных предпринимателей, пострадавших в результате пандемии коронавируса, что также отражено в соответствующем поручении президента РФ. Эта норма действует в 2020 году, законопроект продлевает ее на 2021 год (до 31 декабря 2021 года).

Эффект от законопроекта

Предлагаемые законопроектом изменения в условиях сложной макроэкономической ситуации и снижения поступлений доходов бюджетов субъектов РФ и местных бюджетов направлены на обеспечение возможности финансирования расходов, связанных с реализацией указа президента РФ «О национальных целях развития Российской Федерации на период до 2030 года» и будут содействовать целям обеспечения долговой устойчивости региональных и местных бюджетов, указывают авторы законопроекта.

«Увеличение срока предоставления бюджетного кредита на пополнение остатка средств на счете бюджета позволит субъектам РФ (муниципальным образованиям) обеспечить устойчивое планирование и исполнение бюджетов, а также позволит ряду регионов и муниципальных образований отказаться от заимствований в коммерческих банках и соответственно сократить расходы на обслуживание государственного (муниципального) долга», — говорится в пояснительной записке.

Важность идеи в условиях снижения доходов регионов

Спикер нижней палаты парламента Вячеслав Володин отметил, что законопроект подготовлен по поручению президента. По его словам, документ «позволит регионам отказаться от дорогих коммерческих займов, снизить долговую нагрузку и направить необходимые средства на восстановление экономики и решение первоочередных задач».

Он добавил, что во втором чтении законопроекта депутаты приняли ряд важных поправок. «В частности, все сэкономленные субъектом Федерации средства не уйдут обратно в федеральный бюджет, а останутся у региона при условии их направления на реализацию нацпроектов, — сказал председатель Госдумы. — Еще одна поправка позволит обеспечить в текущем году за счет бюджетных кредитов под 0,1% рефинансирование задолженности регионов по казначейским кредитам со сроком погашения до 1 июля 2021 года. Тогда субъектам Федерации не придется в конце года занимать в коммерческих банках, чтобы погасить казначейские кредиты», — указал он.

Также до конца 2020 года приостанавливается положение Бюджетного кодекса о взыскании непогашенной задолженности по казначейским кредитам за счет отчислений налогов и сборов. «Это будет означать, что на регионы не будут наложены санкции за формально просроченную задолженность», — подчеркнул Володин.

«Субъектам Федерации также дается на постоянной основе право на превышение верхнего предела бюджетного дефицита на размер депозитов, направленных на расходы. Это была просьба регионов, которые смогут использовать средства, накопленные ранее на депозитах, даже в случае превышения порога дефицита. Такое решение особенно важно сейчас, когда из-за пандемии региональные доходы снижаются», — резюмировал председатель Госдумы.

Статья 93.3 БК РФ. Предоставление бюджетных кредитов бюджетам субъектов Российской Федерации, местным бюджетам

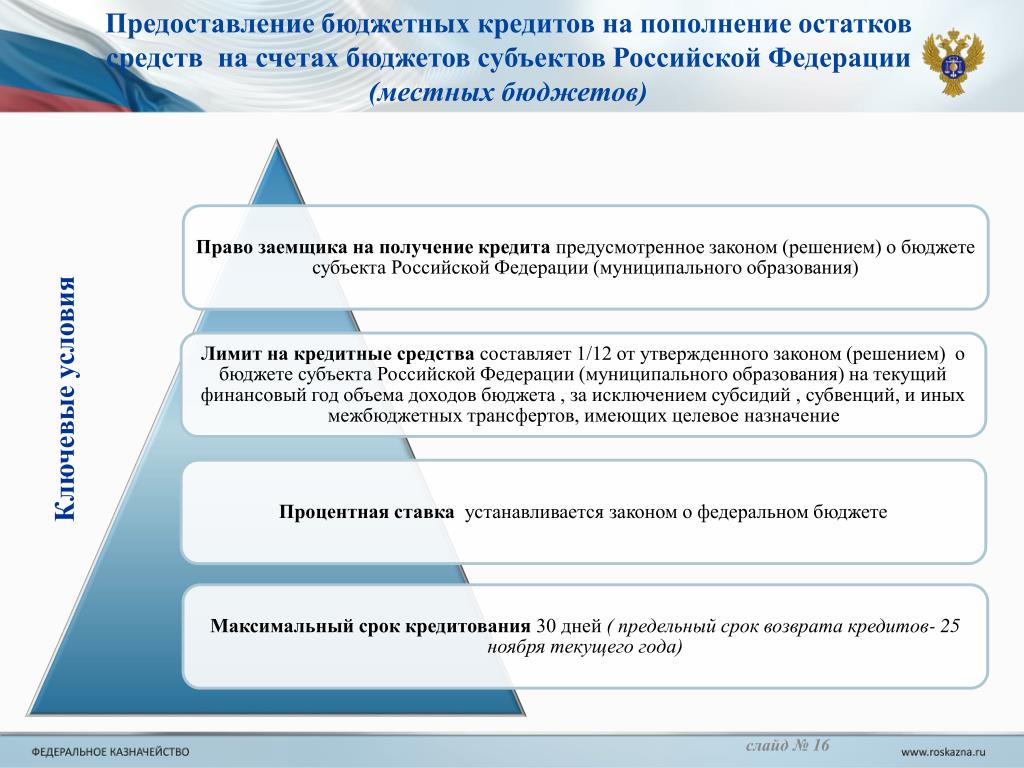

1. Бюджетам субъектов Российской Федерации из федерального бюджета могут предоставляться бюджетные кредиты на срок до пяти лет, за исключением бюджетных кредитов, выдаваемых за счет средств целевых иностранных кредитов, и случаев реструктуризации обязательств (задолженности), в пределах бюджетных ассигнований, утвержденных федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, а также за исключением бюджетных кредитов, предоставляемых в соответствии со статьей 93. 6 настоящего Кодекса.

6 настоящего Кодекса.

Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются федеральным законом о федеральном бюджете.

Субъект Российской Федерации, получивший бюджетный кредит из федерального бюджета, не вправе размещать средства бюджета субъекта Российской Федерации на банковских депозитах на срок, превышающий один месяц.

В случае, если предоставленные бюджетные кредиты не погашены в установленные сроки, остаток непогашенных кредитов, включая проценты, штрафы и пени, взыскивается в порядке, установленном Министерством финансов Российской Федерации, за счет межбюджетных трансфертов (за исключением субвенций бюджетам субъектов Российской Федерации из федерального бюджета), а также за счет отчислений от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта Российской Федерации.

Предоставление, использование и возврат субъектами Российской Федерации указанных бюджетных кредитов, полученных из федерального бюджета, осуществляются в порядке, установленном Правительством Российской Федерации.

2. Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до пяти лет.

Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются законами субъектов Российской Федерации о бюджетах субъектов Российской Федерации.

В случае, если предоставленные местным бюджетам из бюджета субъекта Российской Федерации бюджетные кредиты не погашены в установленные сроки, остаток непогашенного кредита, включая проценты, штрафы и пени, взыскивается за счет дотаций местному бюджету из бюджета субъекта Российской Федерации, а также за счет отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в местный бюджет.

Предоставление, использование и возврат муниципальными образованиями указанных бюджетных кредитов, полученных из бюджета субъекта Российской Федерации, осуществляются в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации.

3. Бюджетам городских, сельских поселений (внутригородских районов) из бюджетов муниципальных районов (городских округов с внутригородским делением) могут предоставляться бюджетные кредиты на срок до трех лет.

Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются решением представительного органа муниципального района (городского округа с внутригородским делением) о бюджете муниципального района (городского округа с внутригородским делением).

В случае, если предоставленные бюджетам городских, сельских поселений (внутригородских районов) из бюджетов муниципальных районов (городских округов с внутригородским делением) бюджетные кредиты не погашены в установленные сроки, остаток непогашенного кредита, включая проценты, штрафы и пени, взыскивается за счет дотаций бюджетам городских, сельских поселений (внутригородских районов) из бюджета муниципального района (городского округа с внутригородским делением) в случае передачи муниципальному району (городскому округу с внутригородским делением) полномочия субъекта Российской Федерации на выравнивание бюджетной обеспеченности городских, сельских поселений (внутригородских районов), а также за счет доходов от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов, подлежащих зачислению в бюджеты городских, сельских поселений (внутригородских районов).

Предоставление, использование и возврат городскими, сельскими поселениями (внутригородскими районами) указанных бюджетных кредитов, полученных из бюджета муниципального района (городского округа с внутригородским делением), осуществляются в порядке, установленном муниципальными правовыми актами местной администрации муниципального района (городского округа с внутригородским делением).

4. Финансовые органы субъектов Российской Федерации и муниципальных районов (городских округов с внутригородским делением) устанавливают в соответствии с общими требованиями, определяемыми Министерством финансов Российской Федерации, порядок взыскания остатков непогашенных кредитов, включая проценты, штрафы и пени.

См. все связанные документы >>>

Комментируемая статья регулирует порядок предоставления бюджетных кредитов региональным бюджетам из федерального бюджета и местным бюджетам из бюджетов субъектов РФ.

Приказом Минфина России от 12.11.2007 N 104н утверждены Общие требования к порядку взыскания остатков непогашенных кредитов, предоставленных из бюджетов субъектов Российской Федерации и муниципальных районов.

Внимание!

Общим принципом предоставления бюджетных кредитов является предоставление денежных средств из бюджетов вышестоящего уровня власти в бюджет нижестоящего уровня.

При этом в статье 93.3 БК РФ приведен исчерпывающий перечень всех возможных вариантов предоставления бюджетных кредитов из бюджета одного публично-правового образования другому.

Например, БК РФ не предусматривает возможность предоставления бюджетного кредита из бюджета поселения в бюджет муниципального района.

Актуальная проблема.

В БК РФ не содержится каких-либо ограничений относительно того, сколько раз в течение года могут быть предоставлены бюджетные кредиты бюджету муниципального района, а рассматриваются только условия предоставления соответствующих кредитов, включающие соблюдение требований бюджетного и налогового законодательства, предоставление заемщиком обеспечения исполнения своего обязательства по возврату кредитов и уплате процентных платежей, отсутствие просроченной задолженности перед вышестоящим бюджетом.

Однако в соответствии с пунктом 2.9 Методических рекомендаций субъектам Российской Федерации и муниципальным образованиям по регулированию межбюджетных отношений, утвержденных Приказом Минфина России от 27.08.2004 N 243, предоставление бюджетного кредита одному муниципальному образованию более одного раза в течение финансового года нецелесообразно.

Официальная позиция.

В письме Минфина России от 12.09.2014 N 02-10-10/45828 указано, что бюджетные кредиты местным бюджетам из бюджета субъекта Российской Федерации предоставляются в том числе в целях пополнения остатков средств на счетах местных бюджетов, а также на покрытие дефицита местного бюджета.

При этом соблюдение целей и условий предоставления межбюджетных трансфертов и бюджетных кредитов является не полномочием органов местного самоуправления, а обязательным требованием, установленным при предоставлении указанных средств.

Таким образом, органы внутреннего государственного финансового контроля субъектов Российской Федерации не осуществляют контроль за деятельностью органов местного самоуправления и должностных лиц местного самоуправления по выполнению полномочий органов местного самоуправления по вопросам местного значения и полномочий субъектов Российской Федерации, переданных для осуществления органам местного самоуправления.

Статья 93.3 БК РФ. Предоставление бюджетных кредитов бюджетам субъектов Российской Федерации, местным бюджетам

1. Бюджетам субъектов Российской Федерации из федерального бюджета могут предоставляться бюджетные кредиты на срок до пяти лет, за исключением бюджетных кредитов, выдаваемых за счет средств целевых иностранных кредитов, и случаев реструктуризации обязательств (задолженности), в пределах бюджетных ассигнований, утвержденных федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, а также за исключением бюджетных кредитов, предоставляемых в соответствии со статьей 93.6 настоящего Кодекса.Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются федеральным законом о федеральном бюджете.

КонсультантПлюс: примечание.

Субъект Российской Федерации, получивший бюджетный кредит из федерального бюджета, не вправе размещать средства бюджета субъекта Российской Федерации на банковских депозитах на срок, превышающий один месяц.

В случае, если предоставленные бюджетные кредиты не погашены в установленные сроки, остаток непогашенных кредитов, включая проценты, штрафы и пени, взыскивается в порядке, установленном Министерством финансов Российской Федерации, за счет межбюджетных трансфертов (за исключением субвенций бюджетам субъектов Российской Федерации из федерального бюджета), а также за счет отчислений от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта Российской Федерации.

Предоставление, использование и возврат субъектами Российской Федерации указанных бюджетных кредитов, полученных из федерального бюджета, осуществляются в порядке, установленном Правительством Российской Федерации.2. Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до пяти лет.Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются законами субъектов Российской Федерации о бюджетах субъектов Российской Федерации.

В случае, если предоставленные местным бюджетам из бюджета субъекта Российской Федерации бюджетные кредиты не погашены в установленные сроки, остаток непогашенного кредита, включая проценты, штрафы и пени, взыскивается за счет дотаций местному бюджету из бюджета субъекта Российской Федерации, а также за счет отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в местный бюджет.

Предоставление, использование и возврат муниципальными образованиями указанных бюджетных кредитов, полученных из бюджета субъекта Российской Федерации, осуществляются в порядке, установленном высшим исполнительным органом государственной власти субъекта Российской Федерации.

3. Бюджетам городских, сельских поселений (внутригородских районов) из бюджетов муниципальных районов (городских округов с внутригородским делением) могут предоставляться бюджетные кредиты на срок до трех лет.Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются решением представительного органа муниципального района (городского округа с внутригородским делением) о бюджете муниципального района (городского округа с внутригородским делением).

В случае, если предоставленные бюджетам городских, сельских поселений (внутригородских районов) из бюджетов муниципальных районов (городских округов с внутригородским делением) бюджетные кредиты не погашены в установленные сроки, остаток непогашенного кредита, включая проценты, штрафы и пени, взыскивается за счет дотаций бюджетам городских, сельских поселений (внутригородских районов) из бюджета муниципального района (городского округа с внутригородским делением) в случае передачи муниципальному району (городскому округу с внутригородским делением) полномочия субъекта Российской Федерации на выравнивание бюджетной обеспеченности городских, сельских поселений (внутригородских районов), а также за счет доходов от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов, подлежащих зачислению в бюджеты городских, сельских поселений (внутригородских районов).

Предоставление, использование и возврат городскими, сельскими поселениями (внутригородскими районами) указанных бюджетных кредитов, полученных из бюджета муниципального района (городского округа с внутригородским делением), осуществляются в порядке, установленном муниципальными правовыми актами местной администрации муниципального района (городского округа с внутригородским делением).

| ID проекта | 04/12/02-17/00062591 |

| Дата создания | 28 февраля 2017 г. |

| Разработчик (подразделение пользователя) | Минфин России |

| Сотрудник, ответственный за разработку проекта | Ларцева Дарья Михайловна |

| Процедура | Независимая антикоррупционная экспертиза |

| Вид | Проект постановления Правительства Российской Федерации |

| Виды экономической деятельности |

|

| Ключевые слова |

|

| Ссылка на проект |

https://regulation. gov.ru/p/62591 gov.ru/p/62591

|

| Текущее состояние | Разработка завершена |

§ 6. Понятие и виды бюджетного кредитования

Под бюджетным кредитованием понимается предоставление финансовых ресурсов юридическим лицам и бюджетам другого уровня на условиях срочности, платности и возвратности финансовых ресурсов в целях обеспечения выполнения задач и функций бюджетами различных уровней, а также предприятиями и учреждениями.

В

соответствии со ст.

6

БК РФ бюджетный кредит определяется

как денежные средства, предоставляемые

бюджетом другому бюджету бюджетной

системы Российской Федерации, юридическому

лицу (за исключением государственных

(муниципальных) учреждений), иностранному

государству, иностранному юридическому

лицу на возвратной и возмездной основах.

При утверждении бюджета устанавливаются цели, на которые может быть предоставлен бюджетный кредит, условия и порядок предоставления бюджетных кредитов, бюджетные ассигнования для их предоставления на срок в пределах финансового года и на срок, выходящий за пределы финансового года, а также ограничения по получателям (заемщикам) бюджетных кредитов.

Предоставление бюджетного кредита осуществляется на основании заключения соответствующего гражданско-правового договора. По общему правилу бюджетный кредит предоставляется на условиях возмездности, срочности, платности, возвратности и обеспеченности.

Основным

условием предоставления бюджетного

кредита является отсутствие у заемщика

просроченной задолженности по денежным

обязательствам перед соответствующим

бюджетом (публично-правовым образованием),

а для юридических лиц — также по

обязательным платежам в бюджетную

систему Российской Федерации, за

исключением случаев реструктуризации

обязательств (задолженности).

Кроме того, в отношении юридического лица-заемщика обязательно проведение предварительной проверки финансового состояния юридического лица — получателя бюджетного кредита, его гаранта или поручителя. Проверка финансового состояния, целевого использования бюджетного кредита, а также учет основного и обеспечительных обязательств ведется в течение срока действия договора о предоставлении бюджетного кредита.

В рамках управления бюджетными кредитами на основании положений закона (решения) о бюджете, соответствующих нормативных правовых актов и соглашения между кредитором и заемщиком допускается реструктуризация обязательств (задолженности) по бюджетному кредиту в виде отсрочек, рассрочек исполнения обязательств, а также прекращение первоначального обязательства с заменой его другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения.

Ряд

особенностей бюджетного кредитования

имеют бюджетные кредиты, предоставляемые

бюджетам субъектов Российской Федерации

и местным бюджетам.

Так, максимальный срок предоставления бюджетного кредита бюджету субъекта Российской Федерации составляет три года, более длительный срок допускается только при предоставлении бюджетных кредитов, выдаваемых за счет средств целевых иностранных кредитов (заимствований), и в случаях реструктуризации обязательств (задолженности) в пределах бюджетных ассигнований, утвержденных федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Отметим, что бюджетные кредиты за счет средств целевых иностранных кредитов (заимствований) предоставляются Российской Федерацией субъектам Российской Федерации, муниципальным образованиям и юридическим лицам в соответствии с программой государственных внешних заимствований Российской Федерации, в которой отражаются цели предоставления бюджетного кредита, сумма предоставляемого бюджетного кредита, срок кредитования, конечный получатель бюджетного кредита.

При

неисполнении обязательств бюджетом

субъекта Российской Федерации по

возврату кредита сумма задолженности,

проценты и штрафные санкции взыскиваются

за счет межбюджетных трансфертов (за

исключением субвенций бюджетам субъектов

Российской Федерации из федерального

бюджета), а также за счет отчислений от

федеральных налогов и сборов, налогов,

предусмотренных специальными налоговыми

режимами, подлежащих зачислению в бюджет

субъекта Российской Федерации.

В отличие от бюджетных кредитов, предоставляемых бюджетам субъектов Российской Федерации, бюджетные кредиты местным бюджетам могут предоставляться из бюджета субъекта Российской Федерации на срок не более трех лет, а взыскание задолженности по просроченным платежам и штрафные санкции взыскиваются за счет дотаций местному бюджету из бюджета субъекта Российской Федерации, а также за счет отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в местный бюджет. В свою очередь, максимальный срок предоставления бюджетных кредитов бюджетам поселений из бюджетов муниципальных районов также составляет три года.

Во всех перечисленных случаях основания, условия предоставления, использования и возврата бюджетных кредитов устанавливаются соответствующими нормативными правовыми актами, муниципальными правовыми актами.

При нарушении сроков возврата и (или) использовании не по целевому назначению средств федерального бюджета, предоставленных на возвратной основе бюджетам субъектов Российской Федерации и местным бюджетам, а также при нарушении сроков исполнения обязательств по предоставленным Российской Федерации государственным (муниципальным) гарантиям и поручительствам суммы средств, подлежащие перечислению (взысканию) в федеральный бюджет:

1) удерживаются за счет доходов, подлежащих зачислению в бюджеты субъектов Российской Федерации и местные бюджеты;

2)

взыскиваются путем обращения взыскания

на средства, предусмотренные для

перечисления в бюджеты субъектов

Российской Федерации и местные бюджеты

(за исключением субвенций бюджетам

субъектов Российской Федерации и местным

бюджетам).

Исковая давность, установленная гражданским законодательством Российской Федерации, не распространяется на требования Российской Федерации в рамках предоставления бюджетных кредитов и государственных гарантий. Уполномоченным органом по взысканию задолженности выступает Минфин России.

(PDF) Финансовая поддержка регионов как инструмент выравнивания бюджетной безопасности субъектов Российской Федерации

FINANCETP.FA.RU 63

для софинансирования деятельности предоставляется в форме субсидий

. Они реализуются за счет средств бюджетов субъектов Российской Федерации

в рамках работы государственных программ Российской Федерации

или федеральных целевых программ

на территории РФ. за счет федерального бюджета.В государственных программах по

на основе софинансирования участвуют

субъектов Российской Федерации и

муниципальных образования. Согласно правилам, повторно

регионов должны обеспечить софинансирование федеральных фондов (субсидий)

государственных программ в размере

от 5 до 30% (в зависимости от уровня

). финансовая безопасность региональных бюджетов).

финансовая безопасность региональных бюджетов).

Как и гранты, максимальный уровень со-

финансирования расходных обязательств субъекта Российской Федерации

из

федеральный бюджет устанавливается для субсидий

и зависит от уровня сметного бюджета

обеспечение субъекта Российской Федерации

Федерация на текущий финансовый год.Чем выше рейтинг региона по оценке обеспеченности

бюджета, тем меньшую финансовую поддержку

в виде субсидий регион может получить.

Субвенция в бюджет субъекта

субъекта Российской Федерации — это особая форма

финансовой поддержки регионов. Исходя из определения

, данного в Кодексе (статья 133), под межбюджетными трансбюджетными

понимаются суб-в бюджеты субъектов Российской Федерации из федерального бюджета

. В бюджеты субъектов Российской Федерации

субъектов Российской Федерации предоставлено

для обеспечения расходных обязательств

субъектов Российской Федерации

и (или) муниципальных образований, возникших в результате выполнения

полномочий Российской Федерации переданы в реализацию государственным органам

субъектов Российской Федерации

и (или) органов местного самоуправления в установленном порядке. Таким образом, основное различие между субвенцией и другими формами социальной поддержки nan-

Таким образом, основное различие между субвенцией и другими формами социальной поддержки nan-

заключается в том, что она предоставляется вместе с делегированными полномочиями, переданными на региональный уровень

с федерального уровня. Субвенции используются как инструмент

для финансирования делегированных полномочий [12]. За счет

субвенций достигается наибольшая эффективность

в предоставлении государственных (муниципальных) услуг и пер-

формирования государственных функций за счет экономии

масштаба и максимально возможного приближения

исполнителей к населению. .Однако субвенции

носят наиболее адресный характер и только

частично связаны с реальными региональными социально-

экономическими процессами, так как

выделяются не на развитие региона, а на реализацию —

установить полномочия федерации в регионе.

Следовательно,

их можно отнести лишь частично к финансовой поддержке области. В то же время

В то же время

они могут способствовать получению вторичных эффектов, таких как развитие инфраструктуры региона

, увеличение занятости, повышение качества предоставляемых услуг

и т. Д., я. е. в случаях

, когда их установленное использование частично совпадает с

собственными интересами региона. Причем они

не зависят напрямую от показателей, характеризующих собственные доходы субъекта Российской Федерации

, что еще раз подтверждает условность их отнесения

к формам Финансовая поддержка регионов.

Субвенции, а также динамика изменения их объема

в российской бюджетной системе

федерализм не соответствуют международной практике

[13–16].Сложившийся в России механизм субвенций

блокирует миграцию полномочий на уровень, на котором они были бы

, которые осуществлялись бы наиболее эффективно, что нарушает принцип субсидиарности

[17–19].

Финансовая поддержка регионов России

в виде субсидий и субвенций

имеет ряд серьезных недостатков. Основные

Основные

— это многоканальная финансовая помощь

каждому нуждающемуся региону и отсутствие интегрированного подхода

, что приводит к рассредоточению и

низкой отдаче государственных средств и делает его другим. культ

, чтобы контролировать свои расходы.Эта многоканальность

проявляется в множественных целевых передачах. В настоящее время из федерального бюджета

предоставляется более 100 видов субсидий и 30

видов субвенций. Увеличение видов целевых внебюджетных трансфертов

делает их развитие

полупрозрачным и недостаточно эффективным. Там

— это разгон финансовой поддержки. Существенно

, но в среднем на одну госпрограмму приходится четыре межбюджетных —

субсидий.Иногда

Д. Е. Морковкин, П. В. Строев, А. И. Шапошников

% PDF-1.4

%

6406 0 объект

>

эндобдж

xref

6406 146

0000000016 00000 н.

0000004447 00000 н.

0000004644 00000 п.

0000004673 00000 н. 0000004722 00000 н.

0000004759 00000 н.

0000004909 00000 н.

0000004993 00000 п.

0000005074 00000 н.

0000005157 00000 н.

0000005240 00000 п.

0000005323 00000 п.

0000005406 00000 н.

0000005489 00000 н.

0000005572 00000 н.

0000005655 00000 н.

0000005738 00000 н.

0000005821 00000 н.

0000005904 00000 н.

0000005987 00000 п.

0000006070 00000 п.

0000006153 00000 п.

0000006236 00000 п.

0000006319 00000 н.

0000006402 00000 п.

0000006485 00000 н.

0000006568 00000 н.

0000006651 00000 п.

0000006734 00000 н.

0000006817 00000 н.

0000006900 00000 н.

0000006983 00000 н.

0000007066 00000 н.

0000007149 00000 н.

0000007232 00000 н.

0000007315 00000 н.

0000007398 00000 н.

0000007481 00000 н.

0000007564 00000 н.

0000007647 00000 н.

0000007730 00000 н.

0000007813 00000 н.

0000007896 00000 п.

0000007979 00000 н.

0000008062 00000 н.

0000008145 00000 н.

0000008228 00000 п.

0000008311 00000 н.

0000008394 00000 н.

0000008477 00000 н.

0000008560 00000 н.

0000008643 00000 п.

0000004722 00000 н.

0000004759 00000 н.

0000004909 00000 н.

0000004993 00000 п.

0000005074 00000 н.

0000005157 00000 н.

0000005240 00000 п.

0000005323 00000 п.

0000005406 00000 н.

0000005489 00000 н.

0000005572 00000 н.

0000005655 00000 н.

0000005738 00000 н.

0000005821 00000 н.

0000005904 00000 н.

0000005987 00000 п.

0000006070 00000 п.

0000006153 00000 п.

0000006236 00000 п.

0000006319 00000 н.

0000006402 00000 п.

0000006485 00000 н.

0000006568 00000 н.

0000006651 00000 п.

0000006734 00000 н.

0000006817 00000 н.

0000006900 00000 н.

0000006983 00000 н.

0000007066 00000 н.

0000007149 00000 н.

0000007232 00000 н.

0000007315 00000 н.

0000007398 00000 н.

0000007481 00000 н.

0000007564 00000 н.

0000007647 00000 н.

0000007730 00000 н.

0000007813 00000 н.

0000007896 00000 п.

0000007979 00000 н.

0000008062 00000 н.

0000008145 00000 н.

0000008228 00000 п.

0000008311 00000 н.

0000008394 00000 н.

0000008477 00000 н.

0000008560 00000 н.

0000008643 00000 п. 0000008726 00000 н.

0000008809 00000 н.

0000008891 00000 н.

0000008973 00000 п.

0000009055 00000 н.

0000009137 00000 н.

0000009219 00000 п.

0000009301 00000 п.

0000009383 00000 п.

0000009465 00000 н.

0000009547 00000 н.

0000009628 00000 н.

0000009709 00000 п.

0000009823 00000 п.

0000010422 00000 п.

0000010501 00000 п.

0000011051 00000 п.

0000013083 00000 п.

0000013538 00000 п.

0000014213 00000 п.

0000014606 00000 п.

0000015032 00000 п.

0000020697 00000 п.

0000025102 00000 п.

0000029726 00000 п.

0000029787 00000 п.

0000029906 00000 н.

0000029989 00000 н.

0000030075 00000 п.

0000030170 00000 п.

0000030349 00000 п.

0000030494 00000 п.

0000030585 00000 п.

0000030738 00000 п.

0000030829 00000 п.

0000030920 00000 п.

0000031067 00000 п.

0000031217 00000 п.

0000031308 00000 п.

0000031460 00000 п.

0000031595 00000 п.

0000031686 00000 п.

0000031835 00000 п.

0000031972 00000 п.

0000032063 00000 п.

0000032205 00000 п.

0000032346 00000 п.

0000032466 00000 п.

0000008726 00000 н.

0000008809 00000 н.

0000008891 00000 н.

0000008973 00000 п.

0000009055 00000 н.

0000009137 00000 н.

0000009219 00000 п.

0000009301 00000 п.

0000009383 00000 п.

0000009465 00000 н.

0000009547 00000 н.

0000009628 00000 н.

0000009709 00000 п.

0000009823 00000 п.

0000010422 00000 п.

0000010501 00000 п.

0000011051 00000 п.

0000013083 00000 п.

0000013538 00000 п.

0000014213 00000 п.

0000014606 00000 п.

0000015032 00000 п.

0000020697 00000 п.

0000025102 00000 п.

0000029726 00000 п.

0000029787 00000 п.

0000029906 00000 н.

0000029989 00000 н.

0000030075 00000 п.

0000030170 00000 п.

0000030349 00000 п.

0000030494 00000 п.

0000030585 00000 п.

0000030738 00000 п.

0000030829 00000 п.

0000030920 00000 п.

0000031067 00000 п.

0000031217 00000 п.

0000031308 00000 п.

0000031460 00000 п.

0000031595 00000 п.

0000031686 00000 п.

0000031835 00000 п.

0000031972 00000 п.

0000032063 00000 п.

0000032205 00000 п.

0000032346 00000 п.

0000032466 00000 п. 0000032619 00000 п.

0000032742 00000 п.

0000032918 00000 п.

0000033069 00000 п.

0000033186 00000 п.

0000033311 00000 п.

0000033452 00000 п.

0000033603 00000 п.

0000033718 00000 п.

0000033868 00000 п.

0000033998 00000 н.

0000034116 00000 п.

0000034274 00000 п.

0000034372 00000 п.

0000034489 00000 п.

0000034612 00000 п.

0000034750 00000 п.

0000034908 00000 п.

0000035063 00000 п.

0000035163 00000 п.

0000035254 00000 п.

0000035374 00000 п.

0000035534 00000 п.

0000035708 00000 п.

0000035856 00000 п.

0000036003 00000 п.

0000036117 00000 п.

0000036236 00000 п.

0000036344 00000 п.

0000036475 00000 п.

0000036615 00000 п.

0000036709 00000 п.

0000036818 00000 п.

0000036927 00000 п.

0000037034 00000 п.

0000037172 00000 п.

0000037297 00000 п.

0000037433 00000 п.

0000037586 00000 п.

0000037740 00000 п.

0000037885 00000 п.

0000038042 00000 п.

0000038178 00000 п.

0000038304 00000 п.

0000038463 00000 п.

0000003216 00000 н.

трейлер

] >>

startxref

0

%% EOF

6551 0 объект

> поток

x ڼ ToH [W? yy4gf

k

iZ0q: th) ھ ԩfжlӨtiWƬ5sLtNnE2pw_bqa] 8;}

0000032619 00000 п.

0000032742 00000 п.

0000032918 00000 п.

0000033069 00000 п.

0000033186 00000 п.

0000033311 00000 п.

0000033452 00000 п.

0000033603 00000 п.

0000033718 00000 п.

0000033868 00000 п.

0000033998 00000 н.

0000034116 00000 п.

0000034274 00000 п.

0000034372 00000 п.

0000034489 00000 п.

0000034612 00000 п.

0000034750 00000 п.

0000034908 00000 п.

0000035063 00000 п.

0000035163 00000 п.

0000035254 00000 п.

0000035374 00000 п.

0000035534 00000 п.

0000035708 00000 п.

0000035856 00000 п.

0000036003 00000 п.

0000036117 00000 п.

0000036236 00000 п.

0000036344 00000 п.

0000036475 00000 п.

0000036615 00000 п.

0000036709 00000 п.

0000036818 00000 п.

0000036927 00000 п.

0000037034 00000 п.

0000037172 00000 п.

0000037297 00000 п.

0000037433 00000 п.

0000037586 00000 п.

0000037740 00000 п.

0000037885 00000 п.

0000038042 00000 п.

0000038178 00000 п.

0000038304 00000 п.

0000038463 00000 п.

0000003216 00000 н.

трейлер

] >>

startxref

0

%% EOF

6551 0 объект

> поток

x ڼ ToH [W? yy4gf

k

iZ0q: th) ھ ԩfжlӨtiWƬ5sLtNnE2pw_bqa] 8;}

Региональное экономическое развитие в России

Об этих разбирательствах

Введение

В этой книге собраны избранные доклады, представленные на Международной научной конференции «Экономика в меняющемся мире», состоявшейся 26-27 июня 2018 г. в Институте менеджмента, экономики и финансов Казанского федерального университета (Казань, Россия).На конференции были представлены доклады ведущих специалистов в области менеджмента, территориального развития, государственного, регионального и муниципального управления, освещающие современные тенденции развития хозяйственных комплексов и фирм, экономики инновационных процессов, социальной политики, финансового анализа и математики. методы в экономических исследованиях. В книге освещены новые подходы к развитию различных секторов российской экономики и отдельных рынков, а также к повышению эффективности предпринимательства в целом.Также анализируются понятие, значение и направления социально-экономического развития субъектов Российской Федерации. Включенные научные исследования вносят значительный вклад в развитие предпринимательства, регионального управления, рационализации и оптимизации использования ресурсов, государственного территориального управления и устойчивого экономического роста в регионах и транспортной инфраструктуры.

в Институте менеджмента, экономики и финансов Казанского федерального университета (Казань, Россия).На конференции были представлены доклады ведущих специалистов в области менеджмента, территориального развития, государственного, регионального и муниципального управления, освещающие современные тенденции развития хозяйственных комплексов и фирм, экономики инновационных процессов, социальной политики, финансового анализа и математики. методы в экономических исследованиях. В книге освещены новые подходы к развитию различных секторов российской экономики и отдельных рынков, а также к повышению эффективности предпринимательства в целом.Также анализируются понятие, значение и направления социально-экономического развития субъектов Российской Федерации. Включенные научные исследования вносят значительный вклад в развитие предпринимательства, регионального управления, рационализации и оптимизации использования ресурсов, государственного территориального управления и устойчивого экономического роста в регионах и транспортной инфраструктуры.

Ключевые слова

Региональное экономическое развитие Российская экономика Современная региональная политика Региональное и муниципальное управление Развитие высокотехнологичных производств Региональная транспортная инфраструктура Агропромышленные компании Инновационные предприятия Финансирование инновационных проектов Окружающая среда

Редакторы и членские организации

- Габдрахманов Нияз Камилевич

- Ленар Наилевич Сафиуллин

- 2. Институт менеджмента, экономики и финансов, Казанский федеральный университет, Казань, Россия

org/Organization»> 1.Институт образования Национальный исследовательский университет Высшая школа экономики Москва, Россия

org/Organization»> 1.Институт образования Национальный исследовательский университет Высшая школа экономики Москва, РоссияО редакции

Сафиуллин Ленар Наилевич — доктор экономических наук, профессор, заместитель директора по научной работе, заведующий кафедрой финансовых рынков и финансовых институтов Института управления, экономики и финансов Казанского федерального университета.Его основные направления исследований — рост общественного благосостояния на гетерогенных рынках; потребительское поведение и спрос в экономике, основанной на знаниях, включая проблемы информационной асимметрии; предпринимательство; и конкурентоспособность, конкурентные преимущества и качество на рынках труда и товаров. Сафиуллин опубликовал более 100 научных работ, в том числе 60 статей в международных журналах, включенных в базу данных Scopus.

Сафиуллин опубликовал более 100 научных работ, в том числе 60 статей в международных журналах, включенных в базу данных Scopus.

Нияз Габдрахманов в настоящее время является научным сотрудником Института образования Высшей школы экономики, Россия, а ранее был доцентом в Институте менеджмента, экономики и финансов Казанского федерального университета, Россия.Его основные области научных интересов — пространственный анализ, геодемография, региональные системы высшего образования, экономическая и социальная география, пространственное моделирование, географические информационные системы и картография. Габдрахманов опубликовал более 100 научных работ.

Библиографическая информация

- Заголовок книги Региональное экономическое развитие в России

- Подзаголовок книги Институты, правила и структурные преобразования

- Редакторы

Нияз Камилевич Габдрахманов

Ленар Наилевич Сафиуллин - Название серии Springer Proceedings по бизнесу и экономике

- Сокращенное название серии

Springer Proceed.

Бизнес, Экономика

Бизнес, Экономика - DOI https://doi.org/10.1007/978-3-030-39859-0

- Информация об авторских правах Springer Nature Switzerland AG 2020

- Имя издателя Спрингер, Чам

- электронные книги Экономика и финансы Экономика и финансы (R0)

- ISBN в твердом переплете 978-3-030-39858-3

- ISBN в мягкой обложке 978-3-030-39861-3

- электронная книга ISBN 978-3-030-39859-0

- Серия ISSN 2198-7246

- Серия E-ISSN 2198-7254

- Номер издания 1

- Количество страниц XI, 285

- Количество иллюстраций 11 ч / б иллюстраций, 35 цветных иллюстраций

- Темы

Региональные / пространственные науки

Менеджмент

Государственное управление

Банковское дело - Купить эту книгу на сайте издателя

Бизнес, Экономика

Бизнес, ЭкономикаНалоговый кодекс часть вторая, раздел VIII.

1

1% PDF-1.7 % 2 0 obj > / Метаданные 4 0 R / Страницы 5 0 R / StructTreeRoot 6 0 R / Тип / Каталог / ViewerPreferences 7 0 R >> эндобдж 4 0 obj > поток Microsoft® Word для Office 365

ZxVmA

ZxVmAРеформирование бюджетных систем в странах бывшего Советского Союза по JSTOR

Abstract Страны бывшего Советского Союза (БСС) потребовали значительного пересмотра своих бюджетных процессов и процедур для создания систем, совместимых с переходом от контролируемой зависимости в рамках более крупной плановой экономики к независимым правительствам молодых рыночно-ориентированных демократий. В данной статье рассматривается степень, в которой существующие, реформированные и реформированные бюджетные системы в странах бывшего Советского Союза соответствуют основным ожиданиям системы распределения ресурсов государственного сектора.Свидетельства указывают на неспособность перестроить бюджетные и финансовые системы, разработанные для командно-административной среды, в соответствии с требованиями более рыночных экономических систем, с последствиями, которые часто усугубляются гибридной экономикой этих переходных государств. Результатом являются значительные трудности и недостатки в способности существующих систем выполнять основные функции распределения, управления и контроля в государственном секторе, но некоторые страны опережают другие, и их опыт может направлять реформы в странах бывшего Советского Союза.

Public Administration Review был ведущим журналом в области исследований и теории государственного управления на протяжении более 75 лет и единственным журналом в области государственного управления, который обслуживает ученых, практиков и студентов, заинтересованных в государственном секторе и государственном секторе. управление. Статьи определяют и анализируют текущие тенденции, обеспечивают фактическую основу для принятия решений, стимулируют дискуссии и делают ведущую литературу в данной области доступной в легкодоступном формате.

Информация для издателя Wiley — глобальный поставщик решений для рабочих процессов с поддержкой контента в областях научных, технических, медицинских и научных исследований; профессиональное развитие; и образование. Наши основные направления деятельности выпускают научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни. Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять их потребности и реализовывать их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми обществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS.Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому контенту, а также поддерживает все устойчивые модели доступа. Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять их потребности и реализовывать их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми обществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS.Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому контенту, а также поддерживает все устойчивые модели доступа. Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Бюджетирование капиталовложений | APPA

Финансирование капитальных вложений, ремонта и технического обслуживания обычно является обязанностью казначея или финансового директора учреждения.Эти финансовые руководители несут фидуциарную ответственность за обеспечение управления активами учреждения в соответствии с разумными финансовыми принципами и защиту от ненужного риска потери или истощения. Они работают вместе с правлением учреждения над разработкой и внедрением финансовой политики в отношении использования активов, капитальных вложений и управления долгом. Финансовая политика, направленная на решение этих проблем, обеспечивает соответствие капиталовложений миссии организации, а также их экономическую и финансовую жизнеспособность.Кроме того, такая политика гарантирует, что задолженность, связанная с отдельными проектами, а также совокупная задолженность не поставят под угрозу кредитный рейтинг учреждения.

Финансирование проектов, капитальный ремонт и планирование капитальных вложений

Вершина Процесс оценки проектов для определения их экономической и финансовой жизнеспособности и ресурсов, необходимых для их завершения, является неотъемлемой частью проектного финансирования.Оценка проектов обычно проводится вместе с планом капитального ремонта и процессом составления бюджета. План капитального ремонта, иногда называемый генеральным планом кампуса , представляет собой долгосрочный график всех предлагаемых приобретений, и в ближайшей перспективе он будет включать дополнения, замены, обновления и отложенное техническое обслуживание, запланированные на определенное время. период. Планы капитального ремонта обычно включают смету затрат, источники финансирования и финансовые требования для каждого из элементов плана.План обычно включает как краткосрочные, так и долгосрочные компоненты и может обновляться ежегодно как часть стратегического плана организации и процесса составления бюджета капиталовложений.

Типичный капитальный проект требует относительно больших первоначальных денежных затрат и обеспечивает финансовую отдачу и другие выгоды в течение продолжительных периодов времени. В результате проекты такого типа обычно сопряжены со значительным финансовым риском, и их нелегко отменить. Составление бюджета капиталовложений предоставляет организациям количественные методы для анализа финансовой отдачи проектов и объективного распределения ресурсов между конкурирующими проектами.

Модель капитального бюджета, используемая в частном секторе, включает определение альтернативных проектов, оценку их денежных потоков, выбор соответствующих финансовых показателей, а также оценку и ранжирование альтернатив. В любой момент времени существует множество проектов, которые в той или иной степени обеспечат приемлемую финансовую отдачу. Каждый проект анализируется, чтобы определить первоначальные денежные затраты и денежный поток, который будет возвращен организации в течение срока реализации проекта. Эти денежные потоки анализируются с использованием различных финансовых показателей, таких как период окупаемости, дисконтированный период окупаемости, чистая приведенная стоимость и внутренняя норма прибыли.После оценки проектов они ранжируются по их потенциальному финансовому вкладу в организацию. Теоретически проекты, приносящие наибольшую отдачу, будут осуществляться по порядку до тех пор, пока финансовые ресурсы, выделенные организацией, не будут полностью распределены.

Эти денежные потоки анализируются с использованием различных финансовых показателей, таких как период окупаемости, дисконтированный период окупаемости, чистая приведенная стоимость и внутренняя норма прибыли.После оценки проектов они ранжируются по их потенциальному финансовому вкладу в организацию. Теоретически проекты, приносящие наибольшую отдачу, будут осуществляться по порядку до тех пор, пока финансовые ресурсы, выделенные организацией, не будут полностью распределены.