Виды инкассо: Документарное инкассо

Документарное инкассо

Инкассо — операция, в которой банк выступает посредником между экспортером и импортером. Банк обязуется получить платеж в пользу своего клиента (экспортера), предоставив импортеру финансовые или коммерческие документы.

При инкассовых расчетах банк не несет ответственности за неоплату или неакцепт сторонами инкассируемых документов.

Преимущества инкассо

Недостаток инкассовой формы расчетов — относительная длительность прохождения документов по банковским каналам и проверки в инкассирующем кредитном учреждении.

Расчеты по инкассо регулируются «Унифицированными правилами по инкассо», разработанными Международной торговой палатой

Виды и участники инкассо

Виды инкассо

Чистое инкассо

Для получения платежа от иностранного покупателя банк имеет дело только с финансовыми бумагами (векселя, долговые расписки, чеки). Коммерческие документы не используются.

Чистое инкассо более рискованно для продавца (экспортера), так как он не может контролировать процесс перехода права собственности на товар. Существует возможность, что импортер получит товар, но откажется выполнять платежное обязательство.

Документарное инкассо

Операция сопровождается и финансовыми, и коммерческими документами (счета, транспортные накладные, страховые документы). Возможно инкассо только коммерческих документов.

Документарное инкассо по сравнению с чистым более безопасно. Если покупатель отказывается от оплаты, то документы ему не передаются, и он не вправе распорядиться товаром. Продавец обязан предупредить банк, что делать с товаром и документами в случае отказа покупателя от оплаты.

Стороны, участвующие в инкассо

Принципал

Сторона, которая поручает банку операцию по инкассированию. Как правило, это продавец товара (экспортер), который представляет банку-ремитенту необходимые коммерческие и финансовые документы.

Плательщик

Покупатель товара (импортер), которому должно быть сделано представление в соответствии с инкассовым поручением.

Банк-ремитент

Банк, который представляет интересы принципала и проводит операцию по инкассированию.

Инкассирующий банк

Любой банк, кроме банка-ремитента, участвующий в операции по инкассированию. Обычно инкассирующий банк указывает принципал или банк-ремитент.

Представляющий банк

Инкассирующий банк, осуществляющий представление плательщику. Это, как правило, банк покупателя.

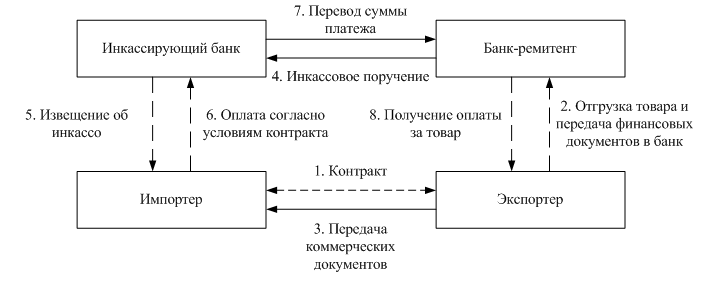

Схема оформления инкассо

- Заключение договора о поставке товара

- Поставка товара

- Продавец отгружает товар покупателю;

- После отгрузки продавец передает банку предусмотренный договором комплект документов со специальной инкассовой инструкцией.

Банк получает статус ремитента;

Банк получает статус ремитента; - Банк-ремитент пересылает все документы в инкассирующий банк, который представляет интересы импортера. Инкассирующий банк получает поручение выдать покупателю комплект документов и получить с него оплату;

- Инкассирующий банк извещает импортера о поступлении документов и проверяет их надлежащее составление, а также тщательно сверяет пакет бумаг с перечнем в контракте.

- Оплата товара

Если инкассирующий банк подтверждает правильность документов, импортер оплачивает покупку или акцептует вексель, выставленный на его имя.

- Передача документов покупателю

- Банк передает импортеру комплект документов;

- Импортер на основании документов получает товар.

Для уточнения стоимости услуги инкассирования необходимо обратиться в Примсоцбанк, в отдел документарных операции. Необходимый пакет документов и тарифные ставки индивидуальны в каждом конкретном случае.

Реквизиты для получения платежей в иностранной валюте

Реквизиты для внешнеторгового контракта

Инкассо – виды, правила и схема расчета по инкассо

Автор Александр Капцов На чтение 5 мин Просмотров 648 Обновлено

Инкассо называют вид банковской операции, в течение которой посредник, коим является банк, переводит средства клиента, то есть со счета плательщика на счет получателя при наличии распоряжения (указания) последнего. При этом банковская организация получает за посреднические услуги оплату в виде комиссионных. Инкассирование проводится на основании расчетных документов по предоставленным получателем деньгам.

Содержание статьи:

Понятие и виды

В торговле международного уровня инкассо относят к традиционной расчетной форме, несмотря на то, что большую популярность получили документарные аккредитивы и обычные банковские переводы.

Главное отличие инкассирования от других расчетов безналичного типа в том, что поручение на проведение операции поступает от получателя денег, а не от плательщика.

Само же банковское поручение содержит не указание на перечисление средств, то есть списание денег со счета поручителя, а наоборот требуется получить платеж от указанного лица (плательщика).

При чьем участии проходит инкассовый расчет?

- Доверителя или получателя платежа лица, возлагающего на банк-ремитент задачу (поручение) по осуществлению действий, в результате которых нужно получить платеж либо акцепт платежа от плательщика.

- Банка-посредника (ремитента), иными словами банка, обслуживающего поручателя, коему доверитель дает поручение на выполнение необходимых инкассовых действий.

- Инкассирующего банка (он же может выполнять функции представляющего банка) финансовой организации, где обслуживается плательщик, привлекаемой ремитентом для предъявления этому плательщику требования (акцепта) по платежу.

- Плательщика особы, получающей требование (акцепт) о платеже в соответствии с указаниями получателя.

Понятие инкассо означает следующее банк-ремитент берет обязательства, направленные на проведение определенных действий за счет доверителя (поручителя) в отношении плательщика, целью которых станет получение от него платежа или акцепт платежа.

Возможно привлечение другого банка, называемого в данном случае исполняющим.

Читайте также: Как рассчитать эффективную процентную ставку по кредиту?

При расчетах международного значения применяется инкассо двух видов

- Чистое инкассо

Чистое инкассирование выполняется с использованием документов финансового типа (чеков, векселей, других похожих документов, применяемых при взыскании платежа). Иными словами, коммерческий тип документации не сопровождает этот процесс. Поэтому банк обрабатывает только финансовые бумаги для оплаты заграничным покупателем.

Для этого вида характерен большой риск из-за отсутствия контроля при переходе прав собственности (коносамента) на товар. Всегда существует вероятность того, что импортер, получивший товар, откажется выполнить платеж по поручению.

- Документальное инкассо

При документарном виде инкассирования предполагается либо совокупное участие как финансовых, так и коммерческих документов, либо использование инкассо с применением лишь коммерческих документов (коносамента, счетов, транспортной и страховой документации, сертификатов качества и прочих документов).

Преимущество такого инкассо заключается в сохранении контроля над товаром со стороны экспортера, вплоть до оплаты зарубежным покупателем инкассового поручения.

Читайте также: Кому и куда отдать деньги или ценные бумаги в доверительное управление

Как работает форма расчетов?

Инкассовые расчеты регулируются посредством Унифицированных правил (URC), разработанных Международной торговой платой.

Регламент подвергается постоянным изменениям, в настоящий момент действует его последняя редакция, состоявшаяся в 1995 году за номером 522.

Схема инкассовых расчетов имеет определенный порядок

- Стороны заключают контракт, где, как правило, указывают банки, участвующие в расчетах.

- Экспортер отгружает товар согласно контрактным условиям и получает транспортные накладные от перевозчика.

- Далее экспортер готовит полный комплект документации (в том числе и финансовой, если в этом есть необходимость), предоставляя ее в свой банк, которому поручена инкассация.

- Затем следует банковская проверка предоставленной документации (проверяют только внешние признаки, в суть проводимых операций банки не вникают) и ее отсылка с поручением инкассо в банк-корреспондент, расположенный в той стране, где находится импортер.

- В свою очередь инкассирующий банк (банк-корреспондент) предоставляет поручение на инкассо и полученную документацию импортеру, то есть непосредственно плательщику для проверки.

- Плательщик также проверяет документы и оплачивает платежное поручение либо акцептирует траты, используя услуги инкассирующего банка либо иной банковской организации представляющего банка.

- Только получив платеж, инкассирующий банк отдает всю документацию плательщику.

- Далее средства переводятся в банк экспортера (получателя), где и зачисляются на его счет.

Читайте также: Как можно получить кредит заемщику без регистрации?

Правовое регулирование

В России инкассовые расчеты регламентированы параграфом четвертым Гражданского Кодекса РФ, где в главах 8-12 и 46 прописаны все условия для безналичных расчетов в Российской Федерации. Кстати, по нашим законам, разграничение инкассо на чистое и документарное отсутствует.

Согласно статье 874 Гражданского Кодекса РФ, где представлены общие положения об инкассовых расчетах, наименование субъектов данной процедуры несколько иное, в отличие от URC 522.

- Доверители заменяются получателями.

- Банк-ремитент именуется банком-эмитентом.

- Инкассирующие банки именуются банками-корреспондентами.

- Представляющий банк назван исполняющим.

Нормы инкассовой формы расчетов, согласно закону РФ, регулируют не только 152 вида отношений гражданско-правовой направленности. Они также распространяются на публичные правовые отношения, к коим относится бесспорное списание денег со счета на основании исполнительных документов и инкассовых поручений, исходящих от органов контроля.

Это самая отличительная особенность российских законов от Унифицированных Международных правил, применимых лишь к сфере торговых оборотов.

4.4. Расчёты в форме инкассо. Виды инкассо

В

банковской

практике

достаточно

широко

используется

такая

форма

расчетов,

как инкассо

(collection).

Практика

расчетов

посредством

инкассо

систематизирована

Международной

торговой палатой

в виде

стандартных

международных

правил

в публикации

«Унифицированные

правила

по инкассо».

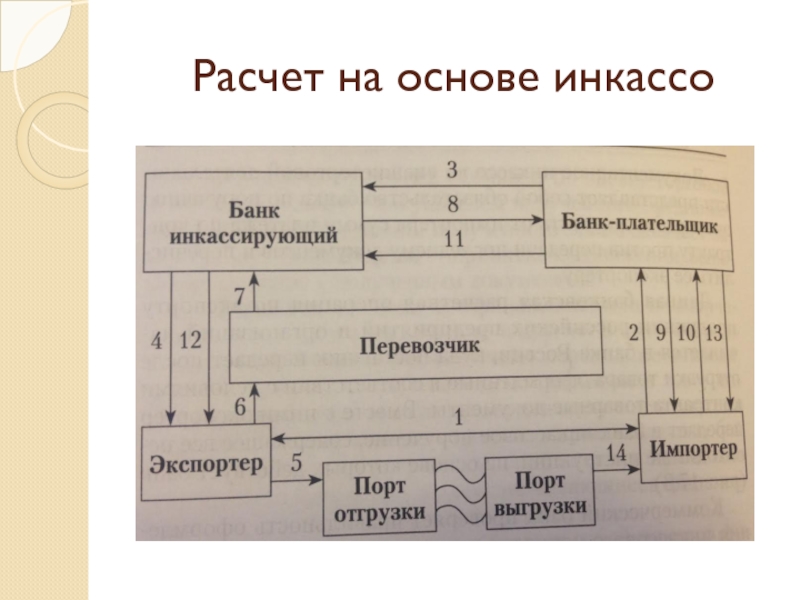

Участниками международных расчетов с использованием инкассо являются:

доверитель — лицо, которое дает поручение по инкассо своему банку. Обычно доверителем является продавец товара;

банк-ремитент — банк, которому доверитель поручает операцию по инкассо;

инкассирующий банк — любой банк, который участвует в операции по инкассо и не является банком-ремитентом;

представляющий банк — инкассирующий банк, делающий представление плательщику;

плательщик – лицо, которые должно совершить платеж или акцептовать переводной вексель. Как правило, плательщиком является покупатель товара.

Т

4

ехника осуществления платежа при инкассовой форме расчетов показана на рисунке 6.Банк Б

(банк — ремитент)

Банк Б

(инкассирующий банк) банк)

Продавец

(доверитель)

Покупатель

(плательщик)

6

7

1

2

5

3

7

Рисунок 6. Схема инкассовой

формы расчета

Схема инкассовой

формы расчета

l — контракт между продавцом и покупателем на поставку определенного товара;

2 — поставка товара от продавца к покупателю;

3- предоставление в банк-ремитент инкассового поручения и комплекта документов, подтверждающих отправку товаров;

4 — передача инкассового поручения и комплекта документов в инкассирующий банк;

5 — предоставление необходимых документов об отправке товара покупателю для проверки;

6 — подтверждение платежа покупателем;

7 — извещение о платеже банка-ремитента и продавца

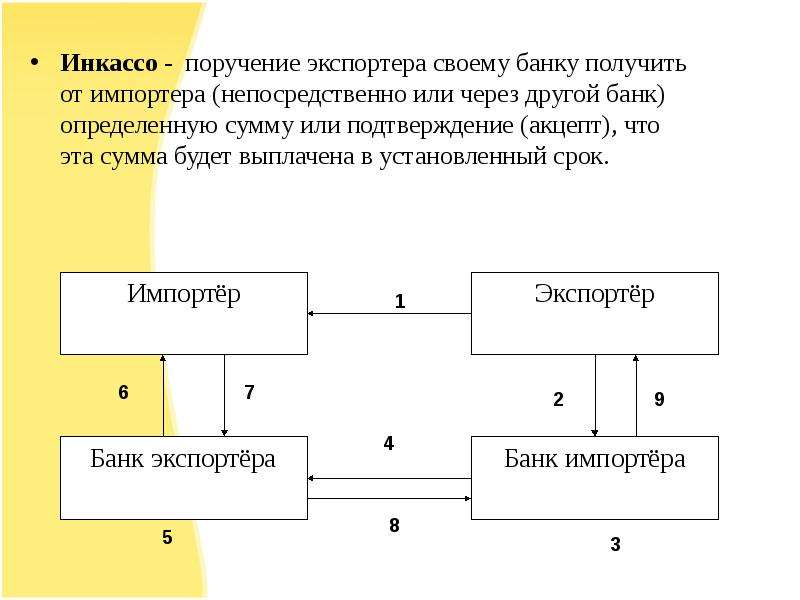

Продавец в соответствии с условиями контракта отгружает покупателю товар и направляет в банк-ремитент инкассовое поручение. К нему продавец прилагает комплект коммерческих и финансовых документов, свидетельствующих об отгрузке.

Банк-ремитент

Б, получив инкассовое поручение, формально

проверяет наличие перечисленных в нем

документов и их форму. Он не обязан

проверять правильность их содержания

и не несет за это ответственность.

Он не обязан

проверять правильность их содержания

и не несет за это ответственность.

Затем банк-ремитент пересылает инкассовое поручение инкассирующему банку А, который также формально проверяет полученные документы, передает их для проверки продавцу и переводит деньги через банк-ремитент. Плательщик тщательно проверяет соответствие содержания документов контрактным условиям и, убедившись, что поставка произведена в соответствии с условиями контракта, акцептует документы, подтверждая согласие на уже произведенный платеж. Только после осуществления покупателем платежа инкассирующий банк А ставит на документах отметку об оплате и передает их покупателю для получения груза у перевозчика.

Инкассирующий банк направляет банку-ремитенту извещение о произведенном платеже, а он, в свою очередь, зачисляет средства на счет продавца и информирует его об их поступлении.

Различают два вида инкассо: чистое и документарное.

Под

чистым инкассо понимается

инкассо,

при

котором

платеж

или акцепт переводного векселя

осуществляется при предоставлении

финансовых документов,

не сопровождаемых коммерческими

документами. При

этом финансовые

документы включают

переводные

и

простые

векселя,

чеки,

платежные

расписки

или

другие

документы,

используемые

для получения платежей.

Коммерческие

документы — это счета-фактуры, транспортные,

страховые и другие документы, не

являющиеся финансовыми.

При

этом финансовые

документы включают

переводные

и

простые

векселя,

чеки,

платежные

расписки

или

другие

документы,

используемые

для получения платежей.

Коммерческие

документы — это счета-фактуры, транспортные,

страховые и другие документы, не

являющиеся финансовыми.

При чистом инкассо продавец непосредственно направляет коммерческие документы покупателю, передавая ему контроль над товарами, и при этом не требует в качестве предварительного условия платежа или акцепта векселя.

Под документарным инкассо понимается инкассо, при котором платеж или акцепт переводного векселя осуществляется при предоставлении финансовых документов, сопровождаемых коммерческими документами, или при предоставлении коммерческих документов, не сопровождаемых финансовыми документами.

Документарное

инкассо

является

операцией,

в

которой банк действует в качестве

посредника между продавцом и покупателем.

Банк получает

инкассо

вместе с инструкциями

от продавца и представляет

документы,

являющиеся доказательством фактической

поставки

товара, покупателю

в

обмен

на

платеж или

акцепт

векселя

в

соответствии

с инструкцией

принципала. Существует несколько

видов

документарного

инкассо

(таблица

5).

Существует несколько

видов

документарного

инкассо

(таблица

5).

Таблица 5. Виды документарного инкассо

Виды документального инкассо | Краткая характеристика |

Вручение документов против платежа – Documents Against Paument (D\P) | Документы на товар передаются покупателю против платежа, который может быть осуществлен немедленно или по первому требованию или по прибытию товара |

Вручение документов против акцепта — Documents Against Acceptance (D\A) | Документы передаются против акцепта тратты (переводного векселя) или выписки простого векселя |

Вручение документов против письма о принятии обязательств — Documents Against Engagement (D\P) | Документы передаются против представления письменного обязательства оплатить товар в определенный день в будущем, подписанного покупателем ли банком покупателя |

Аккредитивная

форма

расчетов

наиболее

выгодна

продавцу,

так

как

представляет

собой

твердое

и надежное

обеспечение

платежа,

полученное

до начала

отгрузки. Если

представленные

документы

соответствуют

условиям

аккредитива,

то

осуществление

платежа

по

нему

не связано

с согласием

покупателя

на оплату

товара.

Но

аккредитив

в то же

время

является

наиболее

сложным

методом

расчетов

для

продавца,

поскольку

получение

платежа

связано

с правильным оформлением

документов

и

своевременным

представление

м их

в

банк.

Предъявляя

жесткие

требования к оформлению документов в

соответствии с условиями аккредитива,

банки защищают интересы покупателей,

так как действуют на основании их

поручений. Основные недостатки

аккредитивов для покупателей заключаются

в определенных задержках прохождения

документов через банки, а также

высокой стоимости аккредитивов.

Если

представленные

документы

соответствуют

условиям

аккредитива,

то

осуществление

платежа

по

нему

не связано

с согласием

покупателя

на оплату

товара.

Но

аккредитив

в то же

время

является

наиболее

сложным

методом

расчетов

для

продавца,

поскольку

получение

платежа

связано

с правильным оформлением

документов

и

своевременным

представление

м их

в

банк.

Предъявляя

жесткие

требования к оформлению документов в

соответствии с условиями аккредитива,

банки защищают интересы покупателей,

так как действуют на основании их

поручений. Основные недостатки

аккредитивов для покупателей заключаются

в определенных задержках прохождения

документов через банки, а также

высокой стоимости аккредитивов.

В международной практике сложился обычай разделять банковские расходы между сторонами договора, каждая из которых оплачивает банковские комиссии на территории своей страны.

Инкассовая

форма расчетов в определенной степени

более выгодна покупателю, поскольку

банки защищают его право на товар до

момента оплаты документов. Право на

товар покупателю дают товарораспорядительные

документы, во владение которыми он

вступает после их оплаты. Данная форма

расчетов выгодна покупателю еще и

потому, что подразумевает оплату

действительно поставленного товара,

а расходы по проведению инкассовой

операции относительно невелики.

Право на

товар покупателю дают товарораспорядительные

документы, во владение которыми он

вступает после их оплаты. Данная форма

расчетов выгодна покупателю еще и

потому, что подразумевает оплату

действительно поставленного товара,

а расходы по проведению инкассовой

операции относительно невелики.

Основные недостатки инкассовой формы расчетов:

длительность прохождения документов через банки и соответственно периода их оплаты — от нескольких недель до месяца и более;

покупатель может отказаться от оплаты представленных документов. В этом случае продавец будет нести расходы, связанные с хранением груза, продажей его третьему лицу или пере возкой обратно в свою страну.

Расчеты по инкассо между организациями 2021: виды и особенности

Расчеты по инкассо между организациями относятся к наиболее распространенным способам безналичных расчетов между двумя экономическими субъектами. Особенность его состоит в том, что инициатором поручения банку на списание средств со счета является не плательщик, а продавец товаров, продукции, работ или услуг. Рассмотрим основные особенности, этапы и преимущества расчетов инкассовыми распоряжениями.

Что представляют собой расчеты по инкассо между организациями?

Расчеты инкассо, как одна из безналичных форм, имеет ряд характерных особенностей:

- Инициатором таких расчетов всегда становится получатель платежа.

- Деньги с банковского счета списываются не зависимо от того, согласен плательщик провести оплату или нет.

- Издержки по расчетам инкассо несет получатель платежа.

Инкассо дает уверенность продавцу в гарантированной оплате, а покупателя избавляет от необходимости дополнительно оформлять перечисление.

Достоинства и недостатки инкассо

Инкассо, как способ расчетов между юридическими лицами, имеет как ряд преимуществ, так и определенные недостатки.

| Плюсы | Минусы |

| Относительно высокая надежность для продавца в том случае, когда между ним и импортером установлены доверительные отношения, и присутствует уверенность в платежеспособности покупателя | Проведения расчета по инкассо может быть длительным. На протяжении всего времени денежные средства плательщика заморожены и не оборачиваются. Обстоятельства, сопровождающие сделку, так же могут измениться. |

| Простота проведения расчетов | Сохраняется определенная доля риска для получателя платежа, что по факту отгрузки на счетах покупателя может не оказаться нужной суммы |

| Прозрачность проведения расчетов с юридической стороны | Учитывая длительность расчетов по инкассо и возможность изменения финансового состояния покупателя за этот период времени, а также возможность импортера отказаться от сделки, платежи по инкассо не настолько привлекательны, как, например, аккредитивная форма расчетов |

Виды расчетов по инкассо

Расчеты инкассо могут производиться в:

- Чистом;

- Документарном виде.

При чистом варианте инкассовых расчетов подразумевается применение финансовых документов: чека либо векселя. Коммерческие документы (например, счета-фактуры, накладные) при этом не используются. Такая форма применяется обычно при реализации работ либо услуг.

При документарной форме инкассовых расчетов в обязательном порядке применяют формы коммерческих документов, таких как накладные, счета, транспортные документы. Такой вид расчетов предполагает участие банка в качестве посредника-гаранта, передающего покупателю документы на товар по факту его оплаты. Документарное инкассо используется по расчетам за товар. Читайте также статью: → “Банковская проверка подлинности справки 2-НДФЛ”

Этапы расчетов по инкассо

Последовательность расчетов по инкассо можно изложить следующим образом:

| Этап инкассо | Содержание |

| 1 | Конечный получатель платежа, или как его еще называют – принципал, обращается в банк и готовит инкассовое поручение |

| 2 | Банк, обслуживающий продавца (ремитент), пересылает входящее инкассо в банк покупателя |

| 3 | Входящее инкассо передают покупателю |

| 4 | Покупатель разрешает (акцептирует) проведение платежа либо платеж проводится в соответствиями с правилами, установленными для инкассовой формы расчетов |

На первом этапе инкассо между сторонами сделки заключается договор, в котором оговаривается форма расчета, а также банки, через которые будут производиться платежи. После этого товар представляется покупателю транспортной компанией, а документация, подтверждающая транспортные расходы, передается продавцу. Тот комплектует полный пакет документов и готовит инкассовое поручение в обслуживающий банк.

После этого товар представляется покупателю транспортной компанией, а документация, подтверждающая транспортные расходы, передается продавцу. Тот комплектует полный пакет документов и готовит инкассовое поручение в обслуживающий банк.

На следующем этапе кредитной организацией, обслуживающей продавца, проверяются документы и в случае отсутствия претензий к их оформлению, передаются в банк плательщика. После этого инкассовое поручение передается плательщику для ознакомления и для расчетов за товар. После завершения расчетов обслуживающий банк отдает плательщику документы, подтверждающие право собственности на товар.Читайте также статью: → “Общие понятия обналичивания расчетного счета”

Участники инкассовых расчетов

В расчетах по инкассовой форме участвуют следующие стороны:

| Участник инкассо | Функции |

| Продавец | Дает поручение обслуживающей его кредитной организации о совершении расчетов по инкассо |

| Банк-эмитент | Кредитная организация, выполняющая задание клиента по осуществлению инкассовых расчетов |

| Банк-исполнитель (банк, в котором обслуживается покупатель) | Списывает средства со счета покупателя |

| Плательщик | Может участвовать в инкассовых расчетах активно, когда требуется акцепт на совершение оплаты, либо пассивно, когда деньги списываются без согласия владельца счета |

Отличие аккредитива и инкассо

Сегодня многие поставщики предпочитают в качестве оплаты не инкассовую форму, а аккредитив. Поскольку между этими формами много общего, аккредитив зачастую представляют в качестве альтернативы инкассо. Но, говоря об альтернативе, не подразумевается идентичность. Такие расчеты имеют определенные различия.

Поскольку между этими формами много общего, аккредитив зачастую представляют в качестве альтернативы инкассо. Но, говоря об альтернативе, не подразумевается идентичность. Такие расчеты имеют определенные различия.

| Отличия | Инкассо | Аккредитивы |

| Последовательность операций | В первую очередь товар отправляется получателю. После чего документы по товару и инкассовое поручение пересылаются в банк отправителя | В первую очередь выставляют аккредитив и только после этого выполняется отгрузка товара |

| Разрешение на оплату | Покупатель акцептует инкассовое поручение в том случае, когда качество полученных товаров соответствует указанному в договоре | Изменить либо отменить условия оплаты по аккредитиву продавец не может. Даже факт несоответствия качества товара оговоренным условиям не может отменить перечисление средств |

| Выдача документов, подтверждающих качество, происхождение и право собственности на товар | Документы передаются покупателю только после оплаты товара | Оплата не будет проведена до того момента, пока покупатель не получит документы, подтверждающие передачу имущества покупателю |

| Ответственность банка | Банк не несет ответственность за то, что сделка не состоялась | Банк несет обязательство по перечислению денег в рамках аккердитива |

| Возможность отозвать платеж | Платеж можно отозвать в любое время | Аккредитив, в частности безотзывной, отменить в одностороннем порядке не возможно |

Инкассо как способ оплаты задолженности по налогам

Налоговые службы, в функциональные обязанности которых включен контроль за исполнением экономическими агентами своих налоговых обязательств, вправе использовать расчеты инкассо. Инкассовые поручения, поступившие в банк плательщика, являются обязательными к исполнению.

Инкассовые поручения, поступившие в банк плательщика, являются обязательными к исполнению.

Порядок их оформления и исполнения установлен ГК РФ. Инкассовые поручения в назначении платежа обязательно должны содержать сведения о законе и статье, в соответствии с которой производится списание средств.

В случае возражения плательщика по существу инкассового поручения банк не может остановить платеж.

Взыскание денежных средств в бесспорном порядке может быть отменено лишь в следующих случаях:

- Когда взыскание задолженности приостановлено по решению налоговой службы согласно законодательству;

- По решению суда.

Инкассовая форма расчетов чаще всего применяется для принудительного взыскания задолженности по налоговым платежам с хозяйствующего субъекта. Читайте также статью: → “Книга учета доходов и расходов ИП на УСН. Детальное заполнение”

Что такое инкассо чеков?

Понятие «инкассо чеков» возникает в процессе получения денежных средств по именному чеку. Банк, выдающий наличные деньги по чеку, не проводит процедуру за счет собственных средств. Сначала кредитная организация обращается в тот банк, который выписал чек. Платеж производится только после подтверждения подлинности обязательства, а также поступления средств, указанных в чеке.

Банк, выдающий наличные деньги по чеку, не проводит процедуру за счет собственных средств. Сначала кредитная организация обращается в тот банк, который выписал чек. Платеж производится только после подтверждения подлинности обязательства, а также поступления средств, указанных в чеке.

Форма расчетов инкассо чеками в России не распространена в силу ее дороговизны. Все такие операции проводятся банком вручную. Это объясняет невысокую скорость таких расчетов.

Сэкономить на обналичивании чека можно воспользовавшись специальными интернет-сервисами. Но в таком случае высокой гарантии получения наличных по чеку нет.

Ответы на актуальные вопросы

Вопрос 1. Договором предусмотрено инкассо в качестве формы расчетов при продаже товара. Имеет ли возможность покупатель отказаться от его оплаты, если качество поставленного в рамках контракта товара не соответствует заявленному поставщиком?

Ответ. Покупатель может отказаться от оплаты обязательств по договору. При наличии веских оснований для такого действия необходимо составить в письменной форме отказ от акцепта в 3экземплярах. Возможность такого отказа следует предусматривать еще на этапе заключения контракта. Договор купли-продажи должен содержать пункты, по которым у покупателя сохраняется возможность отказа от акцепта инкассового распоряжения.

При наличии веских оснований для такого действия необходимо составить в письменной форме отказ от акцепта в 3экземплярах. Возможность такого отказа следует предусматривать еще на этапе заключения контракта. Договор купли-продажи должен содержать пункты, по которым у покупателя сохраняется возможность отказа от акцепта инкассового распоряжения.

После предоставления плательщиком отказа от акцепта инкассо этот документ передается в банк поставщика, а инкассовое распоряжение извлекается из картотеки плательщика. Вся ответственность за неправомерный отказ оплаты по инкассо ложится на плательщика. Банк не участвует в рассмотрении таких дел. А все претензии, которые возникают между участниками договора, решаются в суде.

Вопрос 2. Определены ли законодательством исковые сроки по расчетам в форме инкассо?

Ответ. Если расчеты по инкассо не были проведены в течение какого-либо срока по независящим от банка причинам, то сроки совершения платежей по инкассовым поручениям законом строго не установлены. Если платежи не проводятся по причине отсутствия средств на счете плательщика, то обязательства по инкассо будут действительными до появления денег на счете о погашения обязательств. Это означает, что в таком случае задолженность по инкассо носит бессрочный характер.

Если платежи не проводятся по причине отсутствия средств на счете плательщика, то обязательства по инкассо будут действительными до появления денег на счете о погашения обязательств. Это означает, что в таком случае задолженность по инкассо носит бессрочный характер.

Вопрос 3. Несет ли банк какую-либо ответственность перед клиентом в случае ненадлежащего исполнения либо неисполнения расчетов по инкассо?

Ответ. Если банком не исполнены или исполнены поручения в рамках инкассо не надлежащим образом, и это является следствием нарушения кредитной организацией правил проведения расчетов, то банк несет ответственность перед своим клиентом. Это выражается в обязательстве его возместить образовавшиеся в результате ошибки кредитной организации убытков клиенту.

Вопрос 4. Какая организация может оформить отзыв инкассового распоряжения на списание налоговых платежей с расчетного счета?

Ответ. Все инкассовые поручения, которые поступают в банк плательщика, содержащие распоряжение на безакцепное погашение экономическим агентом налоговых платежей, выставляются налоговыми органами. Поэтому и отозвать поручение имеет право налоговый орган, выставивший такой документ, либо служба, ставшая его правопреемником при реорганизации.

Поэтому и отозвать поручение имеет право налоговый орган, выставивший такой документ, либо служба, ставшая его правопреемником при реорганизации.

Вопрос 5. Каков порядок расчетов по инкассовым поручениям, когда сумма, указанная в этом документе, превышает остаток денежных средств на счете покупателя?

Ответ. Если на счете покупателя не достаточно денег для погашения обязательств по инкассовому поручению, то поступивший документ в рамках инкассо оплачивается частично согласно остатку денег на счете. После этого он помещается в картотеку. Обязательства по нему будут погашаться частями по мере поступления средств на счет покупателя в соответствии с очередностью, установленной гражданским кодексом РФ.

Безналичные расчеты по инкассо

Что такое расчеты по инкассо

Расчеты по инкассо – одна из форм безналичных расчетов между контрагентами, которая чаще всего используется при экспортно-импортных сделках посредством банковской операции.

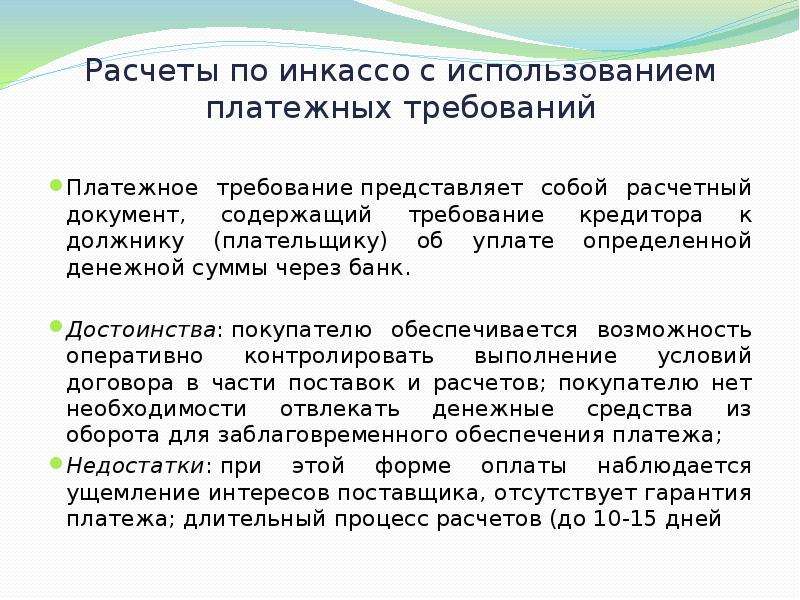

Инициатором сделки выступает получатель денег (продавец). Основными платежными документами являются платежные требования и инкассовые поручения.

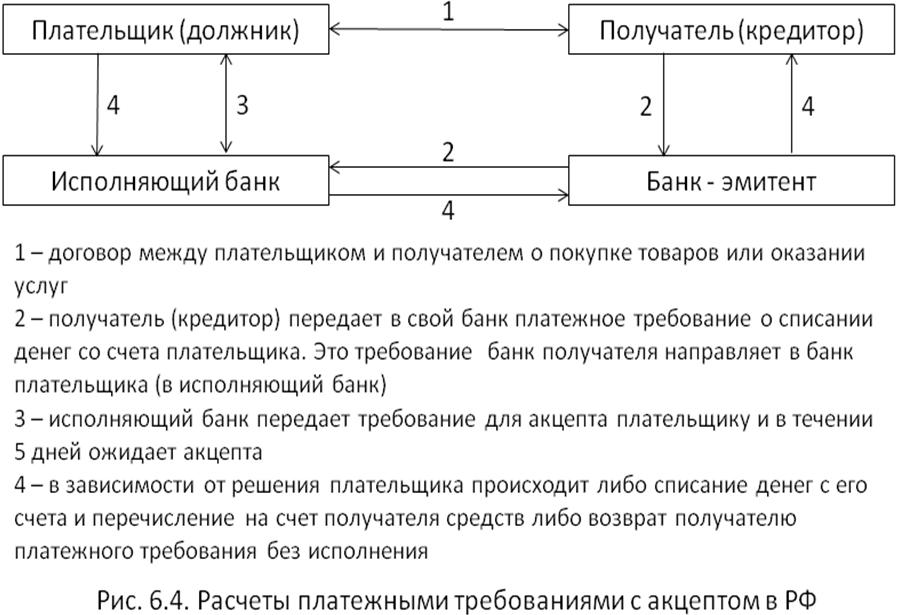

- Расчеты с использованием платежных требований могут производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке).

- Оплата с использованием инкассовых поручений может производиться без распоряжения плательщика (в бесспорном порядке). Инкассовые поручения применяются в случаях, если стороны предусмотрели такую возможность расчетов по основному договору, а плательщик предоставил обслуживающему банку права на списание денежных средств со счета без отдельного распоряжения.

Процедура расчетов по инкассо

Расчетная операция осуществляется в несколько этапов:

1. Договор-соглашение с указанием формы расчетов;

2. Поставка товара;

3. Оформление экспортером-инкассодателем товарных и платежных документов и передача их в обслуживающий банк;

4. Передача банком экспортера платежного требования для акцепта в банк плательщика;

5. Акцепт платежного требования покупателем и передача в банк для оплаты;

Акцепт платежного требования покупателем и передача в банк для оплаты;

6. Перечисление средств банком плательщика на основании акцептованного платежного требования;

7. Зачисление средств на банковский счет экспортера;

8. Выписки из расчетных счетов о перечислении и зачислении платежа для двух сторон.

Виды инкассо

Различают два виды операций по инкассо: чистое и документарное.

Чистое инкассо – предполагает использование платежных документов (чеки, векселя и прочее) без сопровождения их коммерческой документацией (товарораспорядительных и товаросопроводительных документов).

Документарное инкассо – предполагает обязательное наличие коммерческих документов, подтверждающих факт поставки: счета, накладные, транспортные документы и проч.

Именно документарное инкассо используется в международной торговле как банковская операция, когда банки-посредники берут на себя обязательства передать от экспортера импортеру документы на товар против его платежа и перечислить их экспортеру. Впрочем, документарное инкассо не предусматривает каких-либо финансовых обязательств со стороны банков, но предполагает оплату комиссионных.

Впрочем, документарное инкассо не предусматривает каких-либо финансовых обязательств со стороны банков, но предполагает оплату комиссионных.

Недостатки расчетов по инкассо

Расчеты по инкассо имеют некоторые существенные недостатки.

1) Передача документов между банками и акцептирование платежного требования импортером занимает определенное время, что замедляет процесс расчетов.

2) Импортер имеет право отказаться от акцептирования платежного требования в случае финансовых затруднений, невыполнения поставщиком обязательств по договору или на основании других причин.

3) На счету плательщика может не оказаться достаточной суммы средств для списания и перевода денег. В таком случае расчет может быть частичным с последующим его погашением, что замедляет оборачиваемость средств экспортера.

В качестве дополнительного обеспечения обязательств стороны могут воспользоваться возможностью предварительно оформить банковскую гарантию или открыть в банке плательщика резервный (аккредитивный) счет.

Ссылки

- Макс Хайт: Какие в России возможности зарубежного финансирования?

- Утром – деньги, вечером – стулья…

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Значительная доля платежей между российскими и зарубежными контрагентами осуществляется с помощью инкассо и аккредитива. Инкассо представляет собой расчетную операцию, при которой банк поставщика по поручению своего клиента обязуется получить от покупателя платеж и (или) его акцепт. Банк поставщика (банк-эмитент), получивший поручения клиента, привлекает для своего исполнения банк покупателя (исполняющий или инкассирующий банк). Инкассовое поручение сопровождается рядом документов, разъясняющих и детализирующих его содержание.

Банк покупателя может исполнять поручения в виде оплаты документов сразу же по предъявлении их покупателю либо в виде получения акцепта (согласия на оплату) от покупателя, если документы подлежат оплате в иной срок. Полученные (инкассированные) денежные средства от покупателя исполняющим банком немедленно передаются банку-эмитенту, который зачисляет их на счет клиента.

Полученные (инкассированные) денежные средства от покупателя исполняющим банком немедленно передаются банку-эмитенту, который зачисляет их на счет клиента.

При неполучении платежа или акцепта исполняющий банк извещает банк-эмитент о его причинах.

Банк-эмитент в свою очередь сообщает об этом своему клиенту и запрашивает у него указания относительно дальнейших действий.

Если эти указания не получены в положенный срок, то исполняющий банк вправе возвратить документы банку-эмитенту.

Различают инкассо чистое и документарное. Чистое инкассо предполагает получение банком причитающихся клиенту средств по денежным документам — чекам, векселям, когда они не сопровождаются коммерческими (товарными) документами. Наибольшее распространение имеет документарное инкассо, когда клиент получает причитающиеся ему средства на основании денежных документов, сопровождаемых коммерческими (счета, транспортные и страховые документы), либо только коммерческих документов.

Экспортируя свой товар, зарубежный поставщик применяет инкассовую форму расчетов, если она заранее оговорена в контракте.

В сравнении с другими формами расчетов инкассо имеет некоторые недостатки. Так, существует значительный разрыв во времени между отгрузкой товара и получением за них денег, что замедляет оборачиваемость средств у экспортера. Эта форма расчетов не гарантирует экспортеру своевременного получения платежа, поскольку импортер может не иметь средств для оплаты или отказаться от платежа или акцепта, за что он будет наказан значительной неустойкой. Экспортеры часто требуют представления им платежных гарантий первоклассных банков. За выдачу подобных гарантий банки взимают с импортеров значительную плату.

Поэтому в расчетах с российскими импортерами зарубежные поставщики часто отказываются от инкассо в пользу аккредитива.

Во внешней торговле используются исключительно документарные аккредитивы, имеющие некоторые отличия от аккредитива, применяемого во внутрироссийском платежном обороте.

Они характеризуются большим разнообразием видов и несколько иной схемой документооборота.

Документарный аккредитив может быть переводным (трансферабельным). Он предоставляет бенефициару (поставщику) право давать указания банку, производящему платеж, передать аккредитив полностью или частями одному или нескольким другим лицам (вторым бенефициарам), которые не имеют права его дальнейшего перевода.

Передача прав по аккредитиву делается для того, чтобы поставщик имел возможность предоставить денежные средства субпоставщикам из средств аккредитива. В некоторых странах вместо термина «переводной» применяется термин «делимый», «дробный», «передаваемый» с идентичным понятием.

Револьверный (возобновляемый) аккредитив по мере его использования (совершения выплат) автоматически пополняет сумму аккредитива до его первоначальной величины в течение всего периода действия аккредитива.

При реэкспортных операциях и по компенсационным сделкам применяется компенсационный (встречный) аккредитив. Для этого необходимо, чтобы оба участника компенсационной сделки выставили друг на друга аккредитивы в одном банке и чтобы условия обоих аккредитивов совпадали почти по всем пунктам.

Существует аккредитив «с красной оговоркой». Такое название он получил из-за обычая записывать красными чернилами сумму аванса, которую исполняющий банк может выделить поставщику, но под ответственность банка-эмитента. Аванс выдается с целью финансирования производства товара, поставляемого поставщиком в соответствии с условиями аккредитива. Английские и другие работающие по их образцу банки оформляют документарные аккредитивы в виде коммерческих аккредитивных писем.

Интересные статьи

Виды и формы инкассо. Международно-правовой аспект Текст научной статьи по специальности «Экономика и бизнес»

УДК 341.9 Юридические науки

Иваев Дамир Рафикович, студент 4 курса юридического факультета, Стерлитамакский филиал ФГБОУ ВО «Башкирский государственный университет», Россия, г. Стерлитамак Ахметова Альбина Талгатовна, ст. преподаватель Стерлитамакский филиал ФГБОУ ВО «Башкирский государственный университет», Россия, г. Стерлитамак

ВИДЫ И ФОРМЫ ИНКАССО. МЕЖДУНАРОДНО-ПРАВОВОЙ АСПЕКТ

Аннотация: статья посвящена анализу видов и форм инкассо в международном частном праве, приводятся основные теоретические и практические положения по теме.

Ключевые слова: международное частное право, инкассо, финансы.

Annotation: the article is devoted to the analysis of types and forms of collection in private international law, the main theoretical and practical provisions on the topic are given.

Key words: international private law, collection, finance.

Инкассо — это операция, в процессе которой банк-эмитент по поручению клиента осуществляет за счет клиента действия по получению от плательщика платежа и/или акцепта платежа [1].

Унифицированные правила по инкассо, определяют инкассо как операцию, осуществляемую банками на основании полученных инструкций в форме инкассового поручения с документами в целях получения платежа или акцепта, выдачи документов против платежа или акцепта либо на других условиях [2].

Кроме того, в теории существуют свои подходы к понимаю инкассо. Так, например, Р.А. Цветков, С.В. Карпухин понимают под инкассо «операцию, в которой банк получает платеж или акцепт векселя, от имени продавца, путем выдачи против него документов покупателю» [3. с. 25]. А также бытует мнение, согласно которому инкассо следует рассматривать как средство, путем которого банк инкассирует сумму, которую должен покупатель, против предъявления соответствующих документов, то есть как гарантии и аккредитивы в современной практике.

ГК РФ и Положение ЦБ РФ № 383-П в принципе не упоминают о делении инкассо на какие-либо виды. В Рекомендации № 17 Европейской экономической комиссии ООН «ПЭЙТЕРМС: сокращения для условий платежа» упоминаются такие виды инкассо как простое и документарное. Документарное в свою очередь бывает четырех типов: в зависимости от срока — с/без указания срока платежа и в зависимости от момента акцептирования — с немедленной оплатой и последующим акцептом или предварительным акцептом [4].

Унифицированные правила выделяют чистое инкассо и документарное инкассо. Первое — это инкассо финансовых документов, не сопровождаемых коммерческими документами. Второе — это либо инкассо финансовых документов, сопровождаемых коммерческими документами, либо инкассо коммерческих документов, не сопровождаемых финансовыми документами. Проследив закономерность деления инкассо на виды, мы можем определить, что виды инкассо выделены на основании прилагаемых документов к инкассовому поручению.

Кроме того, в соответствии с международными правилами по инкассо существует несколько форм [5], в которых такая форма расчета осуществляется. Данные формы можно вывести из определения инкассо.

1) через получение платежа, то есть через предоставление простого или переводного векселя, чека, платежной расписки или иных финансовых документов для получения платежа денежными средствами.

2) акцепт переводного векселя (тратты), а именно, предоставление переводного векселя для его акцепта плательщиком.

3) путем выдачи коммерческих документов против платежа (представляющий банк выдает коммерческие документы плательщику только при условии осуществления платежа денежными средствами).

4) выдача коммерческих документов против акцепта переводного векселя, то есть выдача коммерческих документов против акцепта тратты понимается форма инкассо, при которой представляющий банк выдает коммерческие документы плательщику только при условии акцепта тратты.

5) путем выдачи документов на других условиях, а именно, когда представляющий банк выдает документы плательщику только при выполнении условий, указанных в инкассовом поручении.

В случае, если при документарном инкассо не указано определенная форма, то признается, что инкассо выдано только против платежа, и инкассирующий банк не будет нести ответственность за какие-либо последствия, вызванные задержкой с выдачей документов.

Инкассовое поручение — расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке [6]. Между тем, следует помнить, что банк не может списать средства со счета клиента без его разрешения. В связи с этим возникает проблема осуществления инкассового поручения в полном объеме. Возможность списания средств без согласия и распоряжения клиента вызывает множество споров.

Библиографический список:

1. Гражданский кодекс РФ (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) // Собрание законодательства РФ. № 5. ст. 410. 29.01.1996. п. 1 ст. 874. СПС «КонсультантПлюс» (Дата обращения: 05.12.2017).

2. Унифицированные правила по Инкассо (Ред. 1995 г., вступили в силу с 01.01.1996) // Агентство ЭДИ-Пресс, 1996. п. 1 ст. 2.

3. Цветков Р. А., Карпухин С. В. Практика проведения расчетов во внешней торговле. М., 1993. С. 134.

4. Рекомендация № 17 Европейской экономической комиссии ООН «ПЭЙТЕРМС: сокращения для условий платежа» (ECE/TRADE/142) (Принята в г. Женеве в сентябре 1980 года — марте 1982 года Рабочей группой по упрощению процедур международной торговли) // СПС «КонсультантПлюс» (Дата обращения: 05.12.2017).

5. Расчеты по документарным внешнеторговым сделкам. Аккредитивы. Документарные инкассо. Банковские гарантии: Практ. пособ. / Пер. с нем. и обраб. Г.А. Титовой. М., 1995.

6. Алибуттаева Д. М. Расчеты по инкассо. // Банковское право. № 1. 2004. // СПС «КонсультантПлюс» (дата обращения: 02.12.2017).

Инкассо. Чистое и документарное инкассо в Беларуси. Инкассо иностранной валюты

Инкассо – операция по взысканию денежных средств производимая банковскими организациями на основании инструкций получателя платежа.

Последние новости:

Инкассо является банковской посреднической операцией по расчетам, в соответствии с которой банк-экспортер по поручению клиента-поставщика получает причитающиеся клиенту денежные средства по прилагаемым платежным документам от плательщика-покупателя за отгруженные товары или оказанные услуги с последующим зачислением средств на счет клиента.

Расчеты по инкассо производятся по приведенной схеме:

- Клиент (экспортер) передает в банк инкассовое поручение и товарные документы.

- Банк, в свою очередь, передает перечисленные документы банку импортера или банку-корреспонденту в стране импортера.

- При оплате импортером инкассового поручения ему передаются товарные документы от банка.

- Причитающаяся сумма поступает в банк экспортера и зачисляется ему на счет, с уплатой процентов по проведенной операции.

Минусами такой формы расчетов является то, что момент отгрузки товаров или оказания услуг и момент их оплаты растянуты во времени, а также при использовании в расчетах инкассо в отличие от аккредитива существует риск отказа импортера произвести платеж.

Различают:

- чистое инкассо, когда в расчетах участвую только финансовые документы – векселя или чеки, используемые для взимания платежа без сопровождения коммерческих документов;

- документарное инкассо, когда расчеты сопровождаются коммерческими документами, которые банк обязуется передать плательщику по факту перевода платежа.

Также банки могут производить прием иностранной валюты на условиях инкассо. Это операции по обмену денежных знаков иностранных государств с установленной подлинностью, но при этом неплатежеспособных, то есть имеющих повреждения. Банк, производящий инкассо иностранной валюты, отправляет принятые банкноты банку-эмитенту для установления их платежеспособности.

Инкассирующий банк не влияет на вынесение заключения банком-эмитентом и не дает гарантии оплаты принятой валюты. В случае положительного решения банка-эмитента, клиенту производится выплата с удержанием комиссии. В Беларуси инкассо иностранной валюты осуществляет ОАО «Банк БелВЭБ».

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Обычно используемые типы коллекций | Документы Microsoft

- 2 минуты на чтение

В этой статье

Типы коллекций — это общие варианты коллекций данных, такие как хеш-таблицы, очереди, стеки, пакеты, словари и списки.

Коллекции основаны на интерфейсе ICollection, интерфейсе IList, интерфейсе IDictionary или их общих аналогах.Интерфейс IList и интерфейс IDictionary являются производными от интерфейса ICollection; следовательно, все коллекции прямо или косвенно основаны на интерфейсе ICollection. В коллекциях на основе интерфейса IList (например, Array, ArrayList или List

Общие коллекции — лучшее решение для строгой типизации. Однако, если ваш язык не поддерживает универсальные шаблоны, пространство имен System.Collections включает базовые коллекции, такие как CollectionBase, ReadOnlyCollectionBase и DictionaryBase, которые являются абстрактными базовыми классами, которые можно расширить для создания строго типизированных классов коллекций.Когда требуется эффективный доступ к многопоточным коллекциям, используйте универсальные коллекции в пространстве имен System.Collections.Concurrent.

Коллекции могут различаться в зависимости от того, как хранятся элементы, как они сортируются, как выполняется поиск и как производится сравнение. Класс Queue и универсальный класс Queue

Функция LINQ to Objects позволяет использовать запросы LINQ для доступа к объектам в памяти, если тип объекта реализует IEnumerable или IEnumerable foreach ; и предоставляют возможности фильтрации, упорядочивания и группировки. Запросы LINQ также могут повысить производительность. Дополнительные сведения см. В разделах LINQ to Objects (C #), LINQ to Objects (Visual Basic) и Parallel LINQ (PLINQ).

| Название | Описание |

|---|---|

| Коллекции и структуры данных | Обсуждает различные типы коллекций, доступные в.NET, включая стеки, очереди, списки, массивы и словари. |

| Типы коллекций хеш-таблиц и словарей | Описывает особенности универсальных и необобщенных типов словарей на основе хешей. |

| Сортированные типы коллекций | Описывает классы, обеспечивающие функцию сортировки списков и наборов. |

| Универсальные | Описывает универсальную функцию, включая универсальные коллекции, делегаты и интерфейсы, предоставляемые.СЕТЬ. Содержит ссылки на документацию по функциям для C #, Visual Basic и Visual C ++, а также на поддерживающие технологии, такие как отражение. |

Номер ссылки

System.Collections

System.Collections.Generic

System.Collections.ICollection

System.Collections.Generic.ICollection

System.Collections.IList

System.Collections.Generic.IList

System.Collections.IDictionary

Система.Collections.Generic.IDictionary

|

15 типов коллекционеров: Кто вы?

Юра КонциусДомашний писатель и дизайнер, рассказывающий об интерьерах, расхламлении, организации и развлечениях

29 октября 2014 г.Практически каждый что-нибудь коллекционирует: спичечные коробки, песочные доллары, памятные вещи Джорджа Вашингтона или майолику.

В разделе «Собрано: жизнь с любимыми вещами» Фриц Карч и Ребекка Робертсон представляют 250 разнообразных коллекций, демонстрируя, как они могут стать частью домашнего декора. Авторы, оба ветераны «Марты Стюарт Ливинг», умеют делать так, чтобы искусно расположенные группы иногда обычных предметов отражали стиль коллекционера. В книге есть главы для каждой из 15 личностей, которых они определили, от скромных до фантазеров.

Я поговорил с Робертсон о коллекциях, которые они обнаружили, и попросил у нее совета по сбору и экспонированию.

Как начать сбор?

Это действительно о том, чтобы следовать тому, что вас привлекает, доверять себе и принимать это. Часто люди начинают коллекционировать, когда что-то дарит им член семьи или они что-то находят в поездке. Это может быть что-то, что дает эмоциональную связь. Когда вы решите что-то собрать, проведите небольшое исследование. Может быть, этот особый предмет побуждает вас решить, собирать ли еще. Зайдите в Интернет или возьмите отличную книгу в библиотеке и немного поищите ее.Тогда вы сможете стать информированным покупателем.

Как можно разместить коллекцию в своем доме?

Собирайте то, что вам нравится и делает вас счастливыми. Мне нравится думать об этих сокровищах как об украшениях в комнате. Это похоже на завершающий штрих в наряде. Блеск и важность коллекции могут сделать комнату.

Как разместить коллекции на небольшом пространстве?

Сконцентрируйтесь на небольших объектах и творческих способах их отображения.Возможно, вы ставите полку над дверным проемом, чтобы показать то, что вы собираете. Используйте неожиданные места. Я живу в лофте, у которого есть свои проблемы, поскольку он широко открыт. Вы должны придумать, как все связать вместе. Все нужно пережить вместе.

Как вы пришли к 15 категориям в книге?

Мы сели и подумали о себе и обо всех людях, которых мы знаем и встречали, и о том, что они собирают.

Какие самые необычные коллекции вы нашли?

Наверное, самым странным был сборщик чайных пакетиков, у которого было 30 000 использованных чайных пакетиков в главе «Скромность». Это так неожиданно. У нас также есть кто-то, кто коллекционирует связанные крючком продукты питания, от хот-догов до кексов, в главе об искусстве.

К какой категории вы относитесь?

Я определенно контейнеровщик. Люблю любые коробки. У меня есть коллекция серебряных шкатулок. Меня тянет ко всему, что может что-то содержать.

Что еще вы собираете?

Я коллекционирую винтажные кошельки для журналов [и] сувениры из перламутра, а также собираю и продаю винтажную стеклянную и барную посуду. Как и многие коллекционеры, я нашел розничную точку для своих навязчивых идей. Если вы умный коллекционер, вы будете менять местами. Сейчас есть много способов сделать это; вам не обязательно иметь физический магазин. У нас с Фрицем новый магазин Etsy под названием Collected and Company. Мы собираемся организовать его так, чтобы отразить 15 глав или личностей в книге.Стенограмма чата Фриц Карч и Ребекка Робертсон присоединились к штатному писателю Джуре Конциус на прошлой неделе, чтобы отвечать на вопросы онлайн по декорированию и советам по дому. Прочтите расшифровку стенограммы на сайте washtonpost.com/home.

Галерея См. Другие фотографии коллекций в разделе «Собрано: жизнь с любимыми вещами».

Типы коллекторов и способы взаимодействия с ними

Если вы когда-либо сталкивались со сборщиком долгов, вы знаете, насколько это может расстроить.В лучшем случае это разочаровывает, но в худшем случае взыскание долга может быть пугающим и постыдным процессом. В отрасли также есть много нюансов, из-за которых потребители не понимают своих прав и того, какие действия им следует предпринять. Мы уже писали о некоторых из них, например о долгах-зомби, от которых страдают старые счета, и об индустрии скупки долгов, которая распродает счета через Интернет. Сегодня мы хотим дать еще больше разъяснений об индустрии взыскания долгов, охватив различные типы коллекторов, с которыми потребители могут столкнуться.

Коллекторы внутреннего долга

Коллекторы внутреннего долга — это те, кто работает в той же компании, что и вы. Иногда их еще называют «частными коллекционерами». Внутренний сбор — это упрощенный процесс для компании, поскольку им не нужно продавать аккаунт или передавать его третьим лицам. Короче говоря, они могут поддерживать большую прибыльность. Однако в то же время они могут не захотеть тратить ресурсы на сбор данных на неопределенный срок. Таким образом, даже несмотря на то, что внутренний процесс сбора данных может быть использован на раннем этапе, это не означает, что впоследствии учетная запись не будет передана третьему лицу.

Внутренние коллекции могут быть сложными по нескольким причинам. Один из таких способов — преждевременное использование термина «коллекции». Когда мы думаем о взыскании, мы думаем о счетах, которые серьезно просрочены до такой степени, что о них уже было сообщено в кредитные бюро. Обычно это происходит через 90 дней, когда вы становитесь «просроченным». И следующий шаг, списание, происходит через 120 или 180 дней. Для медицинских счетов этот процесс может занять больше времени, так как эта система иногда может быть более щадящей.

В любом случае заголовок «Внутренние коллекции» может использоваться как изощренная тактика запугивания. Когда вы видите «взыскание» на счете, у вас гораздо больше шансов принять меры из опасения, что у вас возникнут дальнейшие проблемы и о проблеме сообщат. В некотором смысле это разумно для кредитора, поскольку увеличивает шансы на получение оплаты.

Когда я написал о странном опыте, который у меня был с долгом за медицинское обслуживание (когда у меня не было счета на оплату), я показал, что письмо о сборе средств было отправлено задолго до того, как о моем счете когда-либо сообщили бюро.Мне удалось прояснить ситуацию, позвонив кредитору и задав несколько острых вопросов. Вам тоже следует использовать этот подход. Спросите следующее:

- Когда кредитные бюро сообщат о просроченном счете?

- Почему я получаю инкассовые письма?

- Чтобы уточнить, о моем просроченном счете в настоящее время не сообщают в кредитные бюро, и это внутренняя группа по сбору платежей, которую использует ваша компания?

Если вы попали в ситуацию, аналогичную моей, поймите, что вам не нужно без надобности ставить себя в затруднительное финансовое положение.Например, в моем случае мне дали семь месяцев на оплату счета, прежде чем о нем будет сообщено. В этих случаях может иметь смысл отложить внесение платежа, чтобы иметь под рукой больше денег на случай других чрезвычайных ситуаций и т. Д. Просто убедитесь, что вы получили платеж до того, как будет сообщено о позднем сроке, и дважды проверьте свой платеж. кредитный отчет для обеспечения точности.

Еще одна проблема с внутренним взысканием долгов заключается в том, что они не регулируются Законом о справедливой практике взыскания долгов. Это означает, что у них есть немного больше места для маневра в способах общения с вами.Как ни странно, это не обязательно означает, что они будут более грубыми или агрессивными, чем другие коллекционеры. Поскольку они представляют свою компанию, в их подходе может быть элемент обслуживания клиентов, и они могут работать еще усерднее, чтобы относиться к вам с уважением. Здесь ваш опыт может отличаться.

Коллекторы сторонних долгов

Эта группа представляет собой традиционное взыскание долга, как большинство из нас думает об этом термине. Эти сборщики работают от имени вашего первоначального кредитора, чтобы вернуть свои деньги.Обычно они перехватывают вашу учетную запись, когда она достигает стадии списания. Обычно они работают со структурой вознаграждения, основанной на том, чтобы заставить вас выплатить кредитору. Если они не увенчаются успехом, им не платят. Они не купили долг напрямую, а вместо этого получают процент (где-то около 50 процентов) от суммы, которую вы погашаете.

Эта группа подпадает под действие Закона о справедливой практике взыскания долгов. Хотя они регулируются, вы, вероятно, сочтете их менее дружелюбными, чем внутренняя группа по сбору платежей, потому что они на самом деле не отражают бизнес первоначального кредитора и не имеют такого же уровня обслуживания клиентов или «целостности бренда», который необходимо поддерживать.

Покупатели долговых обязательств

Если попытки взыскания не увенчались успехом, либо подается иск о выплате долга, либо долг продается. Группы, покупающие эти счета, называются «покупателями долговых обязательств» (что неудивительно). Покупка долгов не прекращается после одного раунда. Счета будут передаваться из рук в руки неоднократно, переходя от покупателя к покупателю. Кроме того, они обычно не продаются как индивидуальные аккаунты. Вместо этого они объединяются в портфели и даже продаются на онлайн-аукционах. Мы рассмотрели это в нашем посте о преступном мире взыскания долгов, так что проверьте это для получения дополнительной информации.

Следует иметь в виду одну важную вещь: из-за системы покупатели долговых обязательств могут покупать очень старые счета. Вдобавок ко всему, по пути им может быть предоставлена неверная информация. Это создает настоящий беспорядок, и, если вы не будете осторожны, вы можете подвергнуть себя финансовой опасности. Важно, чтобы вы понимали сроки давности в вашем штате и то, как они применяются к любым старым аккаунтам, которые могут быть зарегистрированы на ваше имя. Кроме того, вам необходимо убедиться, что информация о долге является точной и что вас не преследуют за то, что на самом деле принадлежит кому-то другому.

Эти старые аккаунты часто называют «долгом зомби», поэтому будьте в курсе, чтобы вас не ждал пугающий финансовый кошмар.

В конце концов, любая форма взыскания долгов может расстроить нас как потребителей. Вы хотите защитить свою конфиденциальность и свои права, а постоянные звонки могут быть невыносимыми. Надеюсь, теперь вы лучше осведомлены о типах сборщиков долгов, которые беспокоят потребителей, и у вас есть несколько советов по работе с каждым из них.

Если вы в настоящее время имеете дело с коллекторскими агентствами, обязательно узнайте больше о нашей программе управления долгом и о том, как она может помочь прекратить звонки сегодня.

Томас Брайт — давний блоггер Clearpoint и поклонник выплаты студенческих ссуд, который надеется, что его письмо может упростить сложные темы. Когда он не пишет, вы найдете его в походе, беге или чтении философии. Вы можете следить за ним в Twitter.

Коллекций · Справочный центр Shopify

Эта страница была напечатана 9 июня 2021 г. Для получения текущей версии посетите https://help.shopify.com/en/manual/products/collections.

Вы можете сгруппировать свои продукты в коллекции, чтобы покупателям было проще находить их по категориям.Вот несколько примеров коллекций, которые вы можете создать:

- одежда мужская, женская или детская

- предмета определенного типа, например лампы, подушки или коврики.

- шт. В продаже

- предмета определенного размера или цвета

- сезонных товара, таких как праздничные открытки и украшения.

Наконечник

Если вы хотите отображать рекомендации по продуктам на страницах продуктов, вы можете добавить раздел рекомендуемых продуктов в тему своего интернет-магазина.

После того, как вы создадите коллекцию, ее можно будет отобразить в вашем интернет-магазине в виде веб-страницы с галереей продуктов, входящих в коллекцию. Затем ваши клиенты могут щелкнуть изображение продукта на странице коллекции, чтобы перейти на страницу определенного продукта. Вы можете помочь покупателям находить и просматривать коллекции, добавляя ссылки на коллекции в меню навигации вашего магазина.

Точный макет и внешний вид страниц коллекции зависит от вашей темы.

Вы можете просматривать, создавать и редактировать коллекции на странице Коллекции администратора Shopify.

Наконечник

Чтобы увидеть больше видео, посетите наш канал YouTube.

Типы коллекций

Вы можете создавать коллекции двух типов:

Автоматическая коллекция использует условия выбора для автоматического включения совпадающих продуктов. Вы можете добавить до 60 условий выбора. Вы также можете указать, должны ли продукты соответствовать всем условиям или любому из условий для включения в коллекцию.Когда вы добавляете новый продукт, который соответствует условиям выбора для коллекции, продукт автоматически добавляется в коллекцию.

Автоматические коллекции обычно предпочтительнее, потому что после настройки условий будущие продукты добавляются автоматически. Вы можете сэкономить много времени, используя автоматизированный сбор, если у вас большой выбор продуктов или если у вас есть сезонные или меняющиеся запасы. Например, предположим, что вы управляете магазином одежды. Если вы пометите все свои продукты сезонным тегом, например

летоилиосень, то вся ваша сезонная одежда может быть автоматически включена в соответствующую коллекцию.Одним из недостатков создания автоматизированной коллекции является то, что вы не можете удалить из нее определенные продукты, если вы не измените условия коллекции или не отредактируете детали продукта, чтобы они больше не соответствовали условиям.

Ручной сбор включает только те продукты, которые вы выбираете индивидуально. По этой причине коллекция всегда содержит одни и те же продукты, если вы специально не добавляете или не удаляете продукты.

Ручные коллекции требуют больше усилий для обслуживания, но могут быть хорошим выбором для небольших или специализированных коллекций, которые вы собираетесь курировать лично.Например, если вы планируете провести разовую флэш-распродажу всего нескольких товаров, вы можете создать для них коллекцию вручную и установить скидку только для продуктов в этой коллекции.

После создания коллекции вы не можете изменить ее тип.

Развивайте свой бизнес

Если вам нужна помощь в настройке коллекций для ваших продуктов, вы можете нанять эксперта Shopify.

В этом разделе

типов сбора данных | Воодушевляя демократию

Методы сбора количественных данных обычно используют стандартизированные категории ответов. Опросы являются наиболее распространенным примером. Респондентов просят выбрать среди ответов, которые лучше всего характеризуют их восприятие, отношения, знания или мнения. Преимущество количественных данных заключается в том, что они эффективно измеряют реакцию многих людей, что облегчает статистическое агрегирование данных, включая сравнение по подгруппам. Критически важно использовать процедуры надежной выборки для представления населения и получение адекватных ответов. При условии, что размер вашей выборки достаточно велик, а ваши методы и анализ надежны, этот метод сбора данных обеспечивает широкий, обобщаемый набор результатов.Это означает, что их можно использовать, чтобы узнать обо всей популяции, которую вы изучаете.

Напротив, методов сбора качественных данных обычно дают подробные данные о гораздо меньшем количестве людей. Качественные данные могут предоставить обширную информацию посредством прямого цитирования и подробного описания программ, событий, людей, взаимодействий и наблюдаемого поведения. Преимущество и недостаток таких описаний, цитат и тематических исследований состоит в том, что они собраны как неограниченные повествования.Наблюдения не подходят для категорий, поэтому тщательный и систематический анализ контента может быть утомительным и трудоемким.

Одним из наиболее распространенных методов сбора качественных данных является интервью , которое может проводиться с отдельными лицами или группой. В групповом интервью или фокус-группе модератор проводит обсуждение с участием пяти-десяти человек, чтобы узнать их мнения, отношения и мыслительные процессы по данной теме. Групповая динамика способствует более глубокому обсуждению и позволяет модератору исследовать важные темы.Обратите внимание, что термин «фокус-группа» часто неправильно используется для обозначения любого собрания любой группы людей по определенной теме. На самом деле фокус-группы, а также индивидуальные интервью систематически структурированы, и обсуждение проводится с осторожностью, чтобы можно было сделать выводы и провести сравнения. Качественные данные также могут быть собраны из письменных источников, таких как журналы, открытые вопросы анкеты и списки ответов, заполненные наблюдателями или участниками.

этнографический подход к оценке собирает качественные данные.Марибель Альварес описывает в своем тематическом исследовании Двустороннее зеркало: этнография как способ оценки гражданского воздействия участия в искусстве в Тусоне, Аризона , что этнографическая оценка подчеркивает внимательное слушание и наблюдение за действиями в реальной жизни, чтобы понять, как люди смысл их жизни. Этнографическая оценка производит «сбор данных» особого рода — субъективные отчеты о том, как люди на самом деле взаимодействуют с системами, программами и политиками. Эти данные собираются на основе опыта оценщика на местах вместе с участниками.

Назад к пониманию сбора данных

Типы данных VBA — Коллекции

Коллекции

VBA включает объект коллекции, который можно использовать для создания и управления своими собственными пользовательскими коллекциями.

Коллекция — это особый тип объекта, который представляет группу объектов.

Объект Collection — это упорядоченный набор элементов, который можно рассматривать как единицу.

Вы можете думать о коллекции как о массиве и ссылаться на элементы, используя их порядковые номера, или на элементы можно ссылаться, используя их фактические имена.

Коллекция — это объект, содержащий группу связанных объектов.

Класс коллекции — это класс VBA, который определяет объект частной коллекции и реализует методы для добавления, удаления, извлечения и подсчета объектов в коллекциях.

Зачем нужна коллекция?

Объект Collection предоставляет удобный способ ссылаться на связанную группу элементов как на один объект.

Концепция коллекции позволяет легко работать со всеми связанными объектами одновременно.

Элементы или члены в коллекции должны быть связаны только тем фактом, что они существуют в коллекции.

Члены коллекции не обязательно должны иметь один и тот же тип данных.

Что может содержать коллекция?

В принципе ничего. Переменные, поля, ссылки на объекты и даже другие объекты коллекций

Когда вы создаете объект для приложения, вы можете обнаружить, что между двумя объектами существует взаимно однозначная связь.

Это сами объекты, которые содержат другие объекты, которые тесно связаны.

Коллекция — это группа объектов одного класса.

Если вы предоставляете ключ члену коллекции, тогда каждый ключ должен быть уникальным.

Вы получите ошибку времени выполнения, если попытаетесь добавить новый элемент с ключом, который уже существует.

Чтобы ссылаться на член коллекции, вы можете ссылаться на него по его положению в коллекции в качестве индекса или по его имени в виде текстовой строки.

Коллекции могут начинаться с 0 или 1.

Большинство из них основаны на 1, хотя и не все.

Использование цикла for-each для перебора коллекции или массива быстрее, чем индексированного цикла.

Имя объекта коллекции обычно является множественным числом от типа объекта, который он содержит.

Например, Workbooks — это набор объектов Workbook.Коллекции

обычно имеют стандартный набор свойств и методов (Item, Count).

Существует несколько способов перебора коллекции (for, foreach).

Коллекции в объектной модели офиса обычно всегда начинаются с 1, что означает, что они начинаются с индекса 1, а не 0.

Метод Item обычно всегда может принять числовое значение или имя определенного объекта.

Затем вы должны пройти по этому списку или массиву и удалить их.

Итерация по коллекции COM-объектов

Правильный способ — получить счетчик и использовать цикл for и индекс

Имейте в виду, что средства доступа к индексу не согласованы

Большинство объектов основаны на 1, но некоторые — на 0

Члены могут быть добавлены до или после существующего члена на основе как номера индекса, так и значения ключа

Члены могут быть извлечены и удалены с использованием как номера индекса, так и значения ключа

Множественное удаление с использованием номера индекса должно выполняться в порядке убывания, поскольку коллекция каждый раз переиндексируется.

Произойдет ошибка, если будет использована уникальная строка, соответствующая любому из существующих ключей.

Создайте «Подсчет» уровня 5

На странице коллекций уровня 4 добавьте методы сбора.

Добавить — добавляет элемент в коллекцию, позволяя указать ключевое значение для легкого поиска.

Счетчик — возвращает количество элементов в коллекции.

Item — возвращает элемент из коллекции, используя его номер индекса или значение ключа.

Remove — удаляет элемент из коллекции, вы можете использовать либо его номер индекса, либо значение ключа.

Встроенный класс коллекции

Проблема со встроенным классом коллекции заключается в том, что у вас нет контроля над тем, что добавляется в эту коллекцию, если ваше свойство коллекции является общедоступным в вашем классе.

Решение состоит в том, чтобы создать класс, который «обертывает» вашу коллекцию, а затем предоставляет методы и свойства для имитации методов Add, Remove и Item.

Однако вы потеряете метод Item по умолчанию, а также возможность выполнять цикл for-each.

Вместо цикла for-each вы должны использовать Count и For-Next.

Custom Collection Class

Чтобы контролировать, какой тип объектов помещается в коллекцию, вы должны создать класс коллекции.

Использование класса дает вам возможность создавать собственные замены для стандартных методов Add, Remove и Item.

Коллекция

— вне класса

Если вы хотите поддерживать список всех экземпляров определенного класса, вы можете сделать это с помощью коллекции

Дополнительные сведения об использовании коллекций в стандартных модулях см. В разделе Объекты> Коллекции

Это дает вам немедленный доступ к методам Add, Remove, Item и Count.

Коллекция — Внутри класса

Можно включить коллекцию внутри самого класса.

Преимущество добавления коллекции в класс означает, что вы получаете гораздо больший контроль и можете предотвратить прямой доступ к коллекции извне.

Недостатком добавления коллекции является то, что вы не можете использовать встроенные методы Add, Count, Item и Remove и должны написать свои собственные.

Об авторе