Виды налогов федеральные региональные и местные налоги: Федеральные, региональные и местные налоги — отличие налогов от сборов

Виды налогов и сборов в РФ

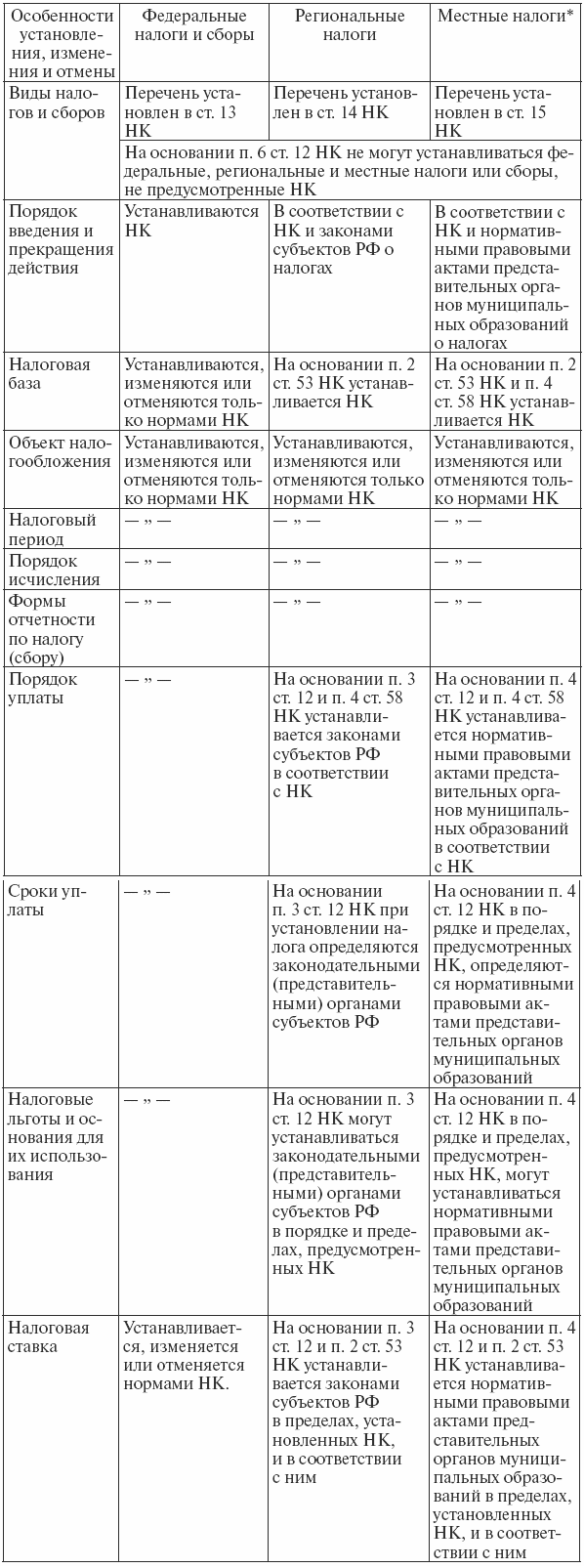

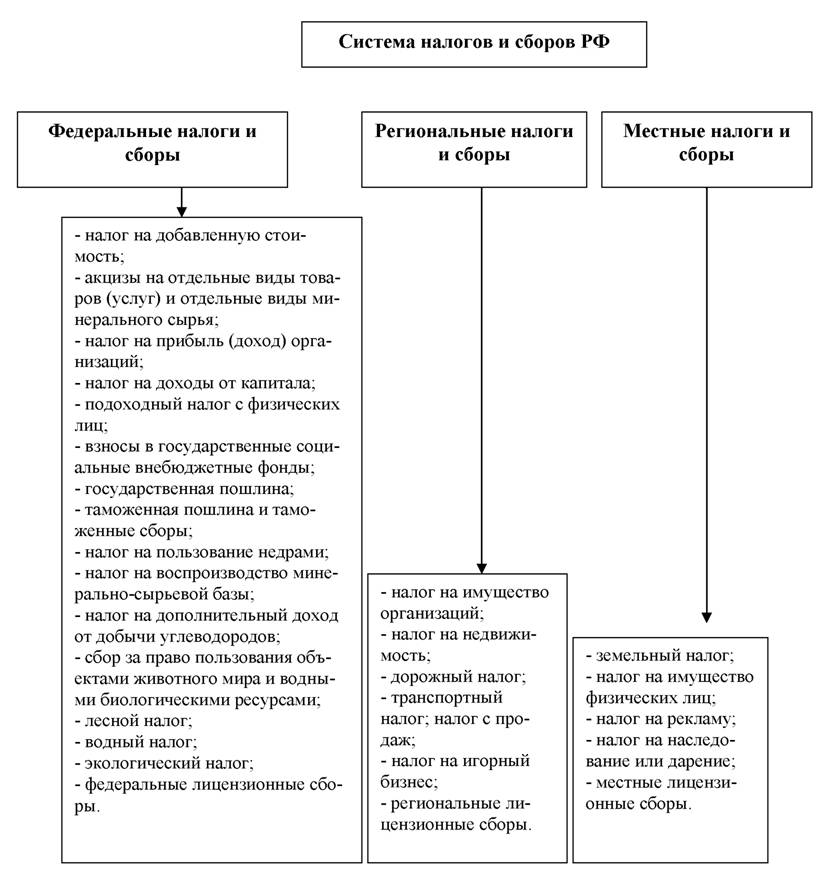

Виды налогов и основания их классификации могут быть самыми разными. Виды налогов и сборов в Российской Федерации можно сгруппировать по различным признакам: субъектам, объектам, ставкам, целевому назначению и т.п. Один из главных критериев для группировки видов налогов и сборов в РФ – это тот уровень, на котором утверждается порядок уплаты этих обязательных платежей. В соответствии с данным признаком налоги бывают федеральные, региональные и местные. Основным нормативным документом, регулирующим систему налогообложения в РФ, является НК РФ. Именно этот документ содержит понятие и виды налогов и сборов и все базовые принципы формирования налоговой системы. В частности, НК РФ содержит и закрытый перечень федеральных, региональных и местных налогов (ст. 13, 14, 15). Рассмотрим виды налогов в РФ. Таблица, в которой перечислены виды налогов и их классификация в зависимости от уровня, находится ниже.

Виды налогов в РФ

Федеральные налоги

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

Кроме того, с 2017 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл.

Региональные и местные налоги

Эти виды налогов не полностью регулируются НК РФ. Им определяются только основные принципы, на которых базируется их взимание (вид налоговой базы, период, сроки, диапазон ставок). Точные значения ставок, критерии для формирования налоговой базы, а также льготы устанавливаются конкретными регионами РФ или муниципалитетами. Соответственно, в разных регионах отдельные условия по этим налогам могут отличаться.

Среди действующих в России федеральных, региональных и местных налогов и сборов можно выделить торговый сбор. Его особенность в том, что кодекс устанавливает для этого обязательного платежа «территориальное» ограничение. На текущий момент вводить на своей территории данный сбор могут только три города — субъекта РФ: Москва, Санкт-Петербург и Севастополь (а на практике он введен только в Москве).

Виды налогов для ИП

Индивидуальные предприниматели платят меньшее количество налогов, чем юридические лица. Но среди этих обязательных платежей присутствуют как федеральные налоги (НДС, НДФЛ), так и налоги более «низкого» уровня (транспортный, на имущество, торговый сбор). Каких-либо специальных правил для ИП, касающихся обязательных платежей того или иного уровня, не существует. Порядок уплаты предпринимателем обязательных платежей зависит только от особенностей его деятельности и выбранного режима налогообложения.

Выводы

По уровню установления в РФ выделяются следующие виды налогов: федеральные, региональные и местные налоги. Общий порядок начисления и уплаты для налогов, независимо от уровня, прописывается в первую очередь в НК РФ. Кроме того по региональным и местным налогам конкретные правила утверждаются местными органами власти. Порядок, в соответствии с которым основные виды налогов в РФ распределяются между уровнями бюджета, определяется Бюджетным Кодексом РФ. Данное распределение используется правительством для стимулирования развития тех или иных регионов или отраслей экономики.

Данное распределение используется правительством для стимулирования развития тех или иных регионов или отраслей экономики.

Налог на имущество юридических лиц

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах. Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст. 374 НК РФ). При этом, налоговыми объектами не считаются:

374 НК РФ). При этом, налоговыми объектами не считаются:

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных — 1 квартал, полугодие, 9 месяцев.

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ). Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов). Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Налог на имущество организаций: ставка-2018

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г. (кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе. Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п.

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) — это надо учитывать.

Читайте также: Отмена налога на движимое имущество

Расчет налога на имущество организаций 2018

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

378.2 НК РФ):

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.

2 НК РФ).

2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг — налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

Налог на имущество – отчетность

Там, где по налогу действуют отчетные периоды, ежеквартально в соответствующую ИФНС надо подавать Расчет по авансовому платежу. Крайний срок подачи – 30 число месяца после отчетного периода.

Годовую декларацию по налогу не забудьте подать не позднее 30 марта следующего года.

«Имущественные» формы отчетности (утв. приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271), свежие – применяются с этого года, подаются в ИФНС не только по месту нахождения предприятия (или «обособки» на отдельном балансе), но и по местонахождению недвижимости, отличному от местонахождения фирмы (ст. 385 НК РФ). Как заполнить новую декларацию по налогу на имущество за 2017 год, читайте в нашей статье.

Статья 12 НК РФ. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов (действующая редакция)

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

особенности определения налоговой базы;

налоговые льготы, а также основания и порядок их применения.

Ограничения местного налогообложения могут препятствовать финансовой стабильности городов и округов

Обзор

По мере того, как пандемия COVID-19 продолжается, перед местными органами власти по всей стране стоит грандиозная задача выделения ресурсов на растущие потребности в области здравоохранения, поддерживая при этом услуги, ожидаемые их сообществами, включая школы, парки и библиотеки. В то же время пандемия создала значительную экономическую неопределенность для местных руководителей, многие из которых испытывают значительный дефицит доходов, что еще больше затрудняет балансирование бюджетов.

Когда местные органы власти борются, штаты тоже платят цену — из-за потери рабочих мест, сокращения налоговых сборов, уменьшения объема услуг и, в крайних случаях, дорогостоящей помощи со стороны государства. Чтобы свести к минимуму ущерб во время экономических спадов и поддержать финансовую стабильность населенных пунктов в долгосрочной перспективе, штаты могут пересмотреть любую политику, ограничивающую гибкость местного бюджета, в том числе политику, которая находится в центре внимания данного информационного бюллетеня: ограничения, которые штаты налагают на местное налогообложение.

Каждый штат в определенной степени ограничивает возможности своих местных органов власти по сбору доходов, включая муниципалитеты и округа, 1 .Например, государство может полностью запретить населенным пунктам взимать налог; ограничить налоговую ставку, налоговую базу или общую сумму собираемых налогов; или требовать, чтобы доллары использовались для определенных целей. Многие местные органы власти сталкиваются с множеством ограничений.

Ограничения на местное налогообложение отражают как роль правительств штатов в нашей федералистской системе, так и озабоченность политиков и налогоплательщиков растущим налоговым бременем. Однако благодаря обзору литературы и интервью с государственными и местными чиновниками и экспертами исследователи из благотворительного фонда Pew Charitable Trusts обнаружили, что налоговые ограничения в некоторых случаях создавали значительные бюджетные проблемы для местных органов власти и усиливали существующие.

На примерах из нескольких штатов в этом кратком обзоре рассматривается, как эти ограничения могут создать долгосрочные финансовые проблемы для населенных пунктов. Затем в кратком изложении излагаются три стратегии, которые государства могут рассмотреть, чтобы помочь местным властям справиться с текущим спадом и последующим его развитием:

- Временно отменить ограничения, чтобы дать местным властям больше возможностей для реагирования на чрезвычайные финансовые проблемы , включая спады и стихийные бедствия. Например, штаты могут разрешить населенным пунктам принимать временные налоговые изменения или использовать доходы, которые обычно ограничиваются определенными функциями, для других целей.

- Отрегулируйте ограничения, которые могут помешать полному восстановлению доходов местных органов власти после спада. Другими словами, штаты могут позволить налоговым поступлениям расти по мере восстановления экономики.

- Повышение гибкости местного бюджета в долгосрочной перспективе. Например, штаты могут предоставлять финансовую помощь местным органам власти для смягчения воздействия налоговых ограничений или предлагать освобождение от санкций штата, которые увеличивают расходы для населенных пунктов.

Ландшафт местных налоговых ограничений

Налоги на недвижимость долгое время были основной опорой финансов местных органов власти в Соединенных Штатах.Государственные ограничения на эти налоги восходят к 1800-м годам и набирают силу в первой половине 20-го века, чему способствовала экономическая борьба американцев во время Великой депрессии. 2 Популярность этих ограничений среди политиков штата сохраняется: в 2019 году законодатели Техаса приняли закон, ужесточающий ограничения на рост поступлений от местного налога на имущество. 3

штата приняли эти ограничения отчасти потому, что налоги на жилую недвижимость часто непопулярны среди налогоплательщиков.Поскольку налоги на недвижимость зависят от стоимости жилья, которая может не отражать уровень дохода домовладельца, они могут стать бременем для домохозяйств с низкими доходами, дома которых также составляют большую часть их благосостояния. 4

В то время как штаты стремились сдержать рост налогов на недвижимость, они также ограничили способность местных органов власти использовать альтернативные источники доходов. Большинству местных органов власти по-прежнему разрешено взимать только один или два из трех основных налогов (налог на недвижимость, налог с продаж и налог на прибыль). 5 Эти налоговые ограничения также во многих случаях распространяются на более мелкие налоговые потоки, такие как акцизы. Диапазон этих ограничений на местное налогообложение отражает усилия руководителей штатов по усилению подотчетности правительства, сдерживанию роста правительства, предотвращению неправильного управления местными финансами и повышению способности государства привлекать частных лиц и предприятия.

Некоторые ограничения применяются ко всем местным органам власти в пределах штата, в то время как другие различаются между муниципалитетами и округами.Некоторые штаты также делают исключения для определенных юрисдикций. Появление в начале 1900-х годов положений о самоуправлении, использовавшихся для расширения полномочий местных органов власти, дало некоторым местностям больше финансовых инструментов, чем другим. Муниципалитеты Огайо, например, взимают подоходный налог, который стал растущим источником дохода, поскольку штат попытался ограничить местную базу налога на недвижимость и с продаж. 6

В некоторых случаях штаты разрешают местным органам управления, например городским советам, отменять ограничение простым большинством или подавляющим большинством голосов.Но часто закон штата диктует, что усиление местных налоговых полномочий или изменения местных налогов должны быть одобрены избирателями или приняты законодательным собранием штата. Инициативы по голосованию также кодифицировали местные налоговые ограничения в законодательстве штата, в некоторых случаях создавая поправки к конституции, которые могут быть изменены только с одобрения избирателя.

Местные налоговые ограничения: грунтовка

Налоги на недвижимость

Для городов и округов поступления от налога на имущество составляют 61% налоговых поступлений из собственных источников — доходов от налогов, взимаемых местными органами власти, — безусловно, их крупнейшим налоговым источником. 7 В то же время большинство штатов налагают ограничения на местное налогообложение собственности, при этом лимиты делятся на три основных типа: лимиты ставок, лимиты оценки и лимиты сборов. Во многих штатах местные органы власти облагаются более чем одним ограничением налога на имущество. Мичиган, например, налагает все три типа ограничений на свои районы.

Налог на недвижимость рассчитывается на основе двух компонентов: оценочной стоимости собственности, которая определяется местным оценщиком в виде процента от рыночной стоимости дома, и налоговой ставки, обычно выражаемой как так называемая ставка за милю, т.е. сумма, которую домовладелец платит за 1 000 долларов оценочной стоимости собственности.Например, сумма в 10 долларов на каждые 1000 долларов оценочной стоимости выражается как 10 заводов.

Пределы ставок обычно представляют собой пределы того, насколько высока мельница в пределах юрисдикции. Пределы оценки сдерживают рост стоимости имущества отдельных домов (обычно измеряемый как увеличение из года в год). Лимиты сборов ограничивают размер или рост общих сборов от местного налога на имущество. Для местных органов власти, которые составляют свои бюджеты с учетом того, сколько доходов от налога на имущество они будут приносить каждый год, лимиты сборов фактически являются лимитами расходов.Лимиты оценки и сборов могут быть фиксированным процентом или привязаны к экономическому показателю, например, инфляции или росту нового строительства.

Налоги с продаж

Хотя налог на имущество остается основным источником налоговых поступлений для местных органов власти в большинстве штатов, в 35 штатах по состоянию на 2017 год, последний год, по которому имеются полные данные, были собраны некоторые суммы местного налога с продаж. 8 Как и в случае с налогами на недвижимость, местный контроль налогов с продаж часто ограничен.Многие штаты ограничивают ставки, которые могут быть установлены. Некоторые штаты также ограничивают комбинированную ставку налога с продаж в пересекающихся юрисдикциях. В Техасе общая местная ставка — суммированная для любого города, округа, транзитного района и района специального назначения, которые совпадают в данном месте — не может превышать 2%. 9

Часто штаты требуют, чтобы местные органы власти ограничивали поступления от налога с продаж конкретными видами использования: например, Калифорния, Миссисипи и Северная Каролина требуют, чтобы их округа или муниципалитеты использовали поступления от налога с продаж для нужд инфраструктуры. 10 А в некоторых штатах доходы от местного налога с продаж не могут полностью поступать в казну правительства; Округа Северной Каролины, например, обязаны распределять часть своих доходов от налога с продаж муниципалитетам в пределах своих границ. 11

Более того, многие местные органы власти имеют ограниченную свободу действий в отношении операций, которые они могут облагать налогом; у населенного пункта может быть только возможность принять ту же налоговую базу, что и его штат, при этом государство берет на себя ответственность за сбор местных налогов — практика, направленная на снижение административного бремени и соблюдения нормативных требований для правительства и бизнеса.Если штат не облагает налогом услуги, такие как услуги личной гигиены и финансовые услуги, его местные органы власти, скорее всего, тоже этого не делают, хотя есть исключения: муниципалитеты самоуправления в Колорадо, например, имеют право устанавливать свою собственную налоговую базу с продаж. 12 Наконец, в штатах могут быть очень строгие критерии, в соответствии с которыми юрисдикции могут взимать налог с продаж, например, «курортный налог», который Монтана разрешает в сообществах, которые «соответствуют определенному населению и экономическим условиям». 13

Налог на прибыль

На местном уровне подоходный налог с населения является наименее распространенным из трех основных налогов.Местные органы власти в четырех штатах — Кентукки, Мэриленд, Огайо и Пенсильвания — принесли четверть или более своих собственных доходов от подоходного налога в 2017 году, последнем году, по которому доступны полные данные. 14 Государства также могут предоставлять право налогообложения доходов только избранным юрисдикциям; например, в штате Нью-Йорк только Нью-Йорк и Йонкерс имеют право взимать городской подоходный налог.

Общие ограничения, которые накладываются штатами на местные налоги на прибыль, включают параметры, связанные с налоговой ставкой, которая может быть установлена, и базой, которая может облагаться налогом.Хотя местные базы подоходного налога часто включают доход от заработной платы, существуют исключения, например, разрешенный Канзасом налог на «нематериальные активы», который применяется только к валовой прибыли от нематериального имущества, такого как сберегательные счета, акции и облигации. 15 Хотя подоходный налог обычно взимается с жителей, в некоторых населенных пунктах, например в городах Огайо, могут взиматься налоги с доходов нерезидентов, которые добираются до работы. 16

Примеры того, как ограничения государственных доходов могут препятствовать местной фискальной стабильности

Государственные ограничения на местное налогообложение могут ограничивать способность населенных пунктов удовлетворять растущий спрос населения на услуги.Например, ограничения доходов часто основываются на инфляции цен на потребительские товары и услуги, которые, как правило, растут более низкими темпами, чем многие из затрат, с которыми сталкиваются правительства, особенно в сфере здравоохранения.

Ограничения также могут ограничить способность муниципалитетов и округов подготовиться к рецессии и восстановиться после нее. Когда доходы снижаются — как это обычно бывает во время экономического спада — определенные ограничения на местное налогообложение могут препятствовать полному восстановлению доходов, оставляя их на искусственно низком уровне даже при росте экономики.Этот так называемый «эффект замедления» может продолжать наносить ущерб доходной базе местности в течение нескольких циклов экономического спада и роста.

Кроме того, государственные ограничения на количество и типы налогов, которые могут взимать местные органы власти, сокращают возможности, которые местные власти могут использовать для реагирования на меняющиеся экономические условия. «Все [наши] налоги так или иначе ограничены», — сказал Джефф Нил, законодательный представитель Ассоциации округов штата Калифорния.«В округах практически отсутствует гибкость бюджета. Они не могут решить, какой доход они хотят; они просто смотрят, сколько они получат, и рассчитывают бюджет, исходя из этого ». 17

Помимо создания ежегодных бюджетных проблем, налоговые ограничения могут также повлиять на то, насколько хорошо местные органы власти управляют долгосрочными обязательствами, такими как пенсионные обязательства государственных служащих. Например, Moody’s Investors Service учитывает налоговые ограничения при оценке кредитного качества долга местных органов власти. 18 Налоговые ограничения снижают кредитный рейтинг, когда они ограничивают финансовую гибкость и затрудняют поддержание здоровых резервов населением. Более того, снижение гибкости может вынудить местные органы власти использовать заемные средства, а не наличные деньги для удовлетворения потребностей в инфраструктуре, что может привести к увеличению долгового бремени, которое может стать недоступным. 19

Следующие примеры демонстрируют, как некоторые из этих проблем решались по всей стране.

Мичиган

Два ограничения налога на недвижимость в Мичигане привели к резкому снижению доходов местного населения.Стоимость недвижимости имеет тенденцию к временному падению во время спада. Но по мере того, как эти значения начинают восстанавливаться вместе с экономикой, одно ограничение в Мичигане ограничивает рост налогооблагаемой стоимости отдельных участков, а другое требует снижения ставок при значительном росте местного рынка жилья в целом. 20 В результате в 2019 году в некоторых общинах штата по-прежнему не было возврата доходов от налога на имущество до уровня 2008 года, хотя стоимость недвижимости восстановилась. 21

Местные органы власти штата Мичиган по конституции обязаны сбалансировать свои бюджеты. 22 Сделать это с небольшой гибкостью доходов означает сократить расходы и отказаться от местных услуг, которые ожидают жители, таких как парки и противопожарная защита. Энтони Мингхайн, заместитель исполнительного директора Муниципальной лиги Мичигана — организации, представляющей интересы муниципалитетов штата, — отмечает, что «каждый заинтересован в том, чтобы сообщества работали и функционировали должным образом». 23 Он добавляет, что одним из долгосрочных последствий сокращения услуг является то, что это может сделать сообщество менее привлекательным, что еще больше подорвет налоговую базу и создаст отрицательный цикл, который трудно разорвать в данной местности. 24 Более того, эта проблема часто преследует сообщества, которые были среди менее обеспеченных в штате еще до возникновения финансовых проблем.

Анализ 2018 года, проведенный министерством финансов Мичигана, также показал, что, хотя общее финансовое состояние штата в целом улучшилось после Великой рецессии, некоторые общины по-прежнему находятся в бедственном положении. 25 Аналитики проследили эти проблемы до начала 2000-х годов, когда государство начало сокращать разделение доходов с муниципалитетами, расходы на пенсии и медицинское обслуживание пенсионеров начали расти, а экономический рост замедлился.Учитывая эти устойчивые риски для здоровья местных бюджетов — и неизбежные проблемы в будущем — департамент призвал государство «обеспечить максимальную надежность и устойчивость системы местного самоуправления к экономическим потрясениям». 26

«Каждый заинтересован в том, чтобы сообщества работали и функционировали должным образом».

Энтони Мингайн, заместитель исполнительного директора Муниципальная лига Мичигана

Колорадо

Билль о правах налогоплательщиков штата, широко известный как TABOR и принятый в 1992 году, содержит строгие конституционные ограничения на рост доходов, а также требует одобрения избирателями новых налогов и повышения налогов.Поскольку лимит TABOR для данного года зависит от уровня расходов предыдущего года, он также приводит к эффекту ускоренного спада во время рецессий, когда бюджеты сокращаются. 27

Учитывая суровость ограничения роста доходов, города и округа Колорадо обратились к избирателям с просьбой изменить или отменить ограничение. На данный момент 51 из 64 округов и 230 из 274 муниципалитетов получили одобрение избирателей на удержание доходов сверх установленного лимита, повышение налогов или введение новых сборов, хотя во многих случаях эти меры носят временный характер и привязаны к определенному потоку доходов. , или оба. 28 Например, большая часть налога с продаж Боулдера ограничивается конкретными целями, такими как приобретение, обслуживание и программирование открытых пространств и горных парков.

Пандемия является ярким примером того, как TABOR может усилить рецессионное давление. «Для муниципалитетов, которые не [проголосовали за освобождение себя от ограничений TABOR], если бы они увидели снижение налоговых поступлений на 10% в этом году, как мы, а затем они вернулись в норму в следующем году, [увеличение] было бы ограничено инфляцией плюс показатель местного роста », — сказала Шерил Паттелли, финансовый директор города Боулдер.«Так что, по сути, они не вернут то, что потеряли». 29

Налоговые ограничения в Колорадо также создали большие проблемы для общин, которые относятся к менее благополучным в штате. Поправка Галлахера, которую избиратели отменили в ноябре прошлого года, была направлена на защиту домовладельцев от повышения налогов на недвижимость путем фиксации соотношения стоимости жилой и коммерческой налогооблагаемой собственности — поэтому, когда стоимость жилой недвижимости росла, ставка оценки жилого фонда снижалась, чтобы поддерживать это соотношение. 30 Но поскольку это ограничение было привязано к стоимости собственности в масштабах штата, поскольку бурный рост жилищных рынков в таких местах, как Денвер, привел к росту общей стоимости собственности, Поправка Галлахера значительно снизила налогооблагаемую стоимость в других местах.Сотрудники законодательного совета Колорадо написали в июле 2020 года, до отмены, что поправка привела к резкому региональному неравенству: в медленнорастущих округах их налоговая база сократилась почти вдвое с 2004 по 2019 год, в то время как другие округа увеличили свои налоговые базы, некоторые более чем на 50%. 31 Более того, многие испытывающие трудности сообщества маленькие и сельские, с небольшой коммерческой недвижимостью, от которой можно полагаться для получения дополнительных доходов. 32

Объем полномочий местного самоуправления в США

Право предоставлять полномочия местным органам власти зарезервировано за штатами в соответствии с 10-й поправкой к U.S. Конституция и в связи с последующими судебными решениями, эта власть теперь определяется как одно из двух: либо самоуправление, либо правило Диллона. 33 В результате отношения между штатами и местными властями и степень местного усмотрения сильно различаются в разных штатах.

Правило Диллона вытекает из двух судебных решений, вынесенных судьей Джоном Ф. Диллон из Верховного суда Айовы в 1868 году, и подтверждает, что местное правительство может осуществлять только полномочия, прямо санкционированные государством. Для получения любых дополнительных полномочий населенные пункты должны получить разрешение от законодательного собрания штата.

Начиная с 1900-х годов, негибкость правила Диллона побудила многие штаты принять положения о так называемом «домашнем правлении», делегируя государственную власть своим местным юрисдикциям, не требуя от них получения разрешения в законодательном порядке. Хотя самоуправление имеет тенденцию к увеличению местной автономии, особенно в отношении структуры управления, полномочия в области налоговой политики обычно остаются ограниченными. Даже в населенных пунктах с большей финансовой свободой действует ограниченный набор инструментов политики, определенных в конституции их штата. 34 Практическое различие между самоуправлением и правилом Диллона не всегда однозначно: статус самоуправления не запрещает штатам добавлять ограничения, а некоторые местные органы власти в соответствии с правилом Диллона могут пользоваться относительно широкой свободой принятия определенных решений.

Хотя большинство штатов придерживаются правила Диллона, некоторые из этих штатов, тем не менее, определили отдельные населенные пункты как самоуправление. 35 Например, Иллинойс использует порог населения, чтобы предоставить статус местного самоуправления городам и округам с относительно большим населением. 36

Нью-Йорк

Закон, вступивший в силу в 2012 году, ограничивает рост налоговых поступлений в Нью-Йорке до 2% и уровня инфляции в предыдущем году. 37 «[Инфляция] была всего лишь 0,1% или 0,2%, что по сути означает, что муниципалитет вообще не может повышать свои сборы», — сказала Барбара Ван Эппс, заместитель исполнительного директора Конференции мэров штата Нью-Йорк. «Поэтому [городские власти] должны иметь возможность объяснять жителям:« Послушайте, мы отменяем [ограничение], чтобы продолжать собирать мусор, не выключать уличные фонари и поддерживать чистоту в наших парках.’ 38

Управление финансового контролера штата Нью-Йорк ежегодно с 2012 года оценивает финансовое состояние местных органов власти штата. 39 «Мы часто обнаруживаем, что местные органы власти испытывают стресс, поскольку у них высокие постоянные расходы, которые они финансируют с ограниченными доходами. варианты », — сказала Трейси Хитчен Бойд, помощник контролера Отдела местного самоуправления и подотчетности школ. «Налоговый потолок — это предел гибкости — гибкости, которая может быть очень необходима.” 40

Штат также устанавливает конституционный предел общих поступлений от налога на имущество за один год, который в настоящее время составляет от 1,5% до 2,5% от стоимости недвижимости. 41 Если населенный пункт превышает установленный лимит, штат удерживает его выплаты помощи населению на сумму превышения. Поскольку предел зависит от стоимости собственности, он колеблется в зависимости от местного рынка жилья, а это означает, что снижение стоимости может подтолкнуть сообщество к его пределу.

Наряду с ограничением роста на 2012 год, ограничение на один год только усложняет местным органам власти использование доходов от налога на имущество для поддержки своих бюджетов, когда падают налоги, которые более чувствительны к изменениям в экономике, такие как налог с продаж.Пандемия, например, привела к тому, что поступления от местных налогов с продаж в Нью-Йорке с января по октябрь 2020 года снизились почти на 1,6 миллиарда долларов по сравнению с тем же периодом прошлого года. 42

Висконсин

Во время периода быстрого экономического роста в масштабе штата Висконсин ограничил ежегодное увеличение налоговых поступлений по ставкам на новое строительство (рассчитывается как добавленная стоимость строительства в процентах от общей налогооблагаемой собственности). 43 Но Великая рецессия положила конец буму, и годы спустя рост во многих общинах остается вялым.В 2018 году Форум по политике штата Висконсин — независимая организация по исследованию политики — обнаружил, что в более чем 60% городов и деревень средний уровень строительства нового жилья с 2012 по 2017 год составлял 1% или меньше. Это означает, что в условиях ограничения штата рост доходов от налога на имущество большую часть этого периода даже не успевал за темпами инфляции. 44

Даже в столице и университетском городе Мэдисон, например, с его относительно сильной и стабильной экономикой и устойчивым развитием, новое строительство в последние годы составляло от 1% до 2% от общей налогооблагаемой стоимости недвижимости ежегодно. 45 По словам городского финансового директора Дэвида Шмидике, соответствующее ограничение роста доходов от налога на имущество затруднило финансирование повышения заработной платы городского персонала и таких инициатив по расходам, как расширение транспортной системы. В то же время налоги, которые могут взимать города Висконсина, крайне ограничены. Шмидике добавил, что, хотя единовременная помощь местным органам власти в соответствии с Законом о американском плане спасения в этом году поможет Мэдисону оправиться от краткосрочных последствий пандемии, бюджет города по-прежнему будет сталкиваться со значительными структурными проблемами из-за ограничений штата на местные доходы. 46

«Я думаю, что есть ценность в том, чтобы местные избираемые должностные лица могли смотреть на свою налоговую структуру, свое население и принимать собственное решение с точки зрения того, какой должна быть правильная налоговая структура».

Эндрю Шиф, менеджер по политике местного правительства Департамент общественного и экономического развития Пенсильвании

Пенсильвания

Штат Кистоун ограничивает местные органы власти несколькими общими источниками доходов, для которых установлены максимальные налоговые ставки. 47 Эндрю Шиф, менеджер по политике местного самоуправления Департамента общественного и экономического развития штата, помогает местным жителям, испытывающим финансовые затруднения, снова встать на ноги в рамках программы Департамента по закону 47, 48 , которая позволяет увеличивать налоги сверх установленного в штате — решение, которое часто требуется, чтобы помочь неблагополучной местности сбалансировать бюджет следующего года.

По опыту Шифа, местные органы власти выиграют от большей гибкости доходов: «Я думаю, что есть смысл в том, чтобы местные избираемые должностные лица могли смотреть на свою налоговую структуру, свое население и принимать собственное решение с точки зрения того, какая налоговая структура должна быть правильной. быть », — сказал он.

При отсутствии такой гибкости населенные пункты Пенсильвании могут столкнуться с рядом трудностей при попытке сбалансировать свои бюджеты. Хотя они могут поднять ставки налога на недвижимость до предела, тогда возникает проблема, могут ли домовладельцы позволить себе такое повышение, особенно значительная доля пожилых жителей, которые не работают и имеют относительно низкие доходы. 50 Но, учитывая отсутствие альтернативных вариантов получения дохода, отказ от повышения налогов на недвижимость может потребовать сокращения услуг, что повлияет на качество жизни.В конечном итоге, сказала Эми Стерджес, директор по связям с правительством Муниципальной лиги Пенсильвании, любой вариант — повышение налогов на недвижимость или сокращение услуг — может оттолкнуть нынешних жителей и отпугнуть людей, стремящихся переехать в сообщество, что со временем может подорвать налоговую базу. 51

После пандемии города с давними финансовыми проблемами столкнулись с многомиллионным дефицитом и серьезным сокращением расходов, сказал назначенный исполнительным директором лиги Джон Бреннер.«В Пенсильвании мы, кажется, отстаем от рецессии. У нас есть проблемы спустя годы после того, как показатели рецессии начали меняться. Местным лидерам придется бороться с [текущим кризисом] в течение нескольких лет ». 52

Штаты могут рассмотреть возможность увеличения гибкости местного бюджета

По мере того, как города и округа начинают восстанавливаться после пандемии и рецессии, штаты могут усилить способность своих местных органов власти реагировать на финансовые проблемы тремя способами:

1. Временно отмените налоговые ограничения, чтобы дать местным чиновникам больше возможностей реагировать на чрезвычайные финансовые проблемы, включая спады и стихийные бедствия.

Государства могут предоставить своим местностям больше возможностей для маневра, временно отменив определенные ограничения доходов — на индивидуальной основе или в ответ на рецессию или стихийное бедствие.

В некоторых штатах эта идея уже реализована. Губернатор Фил Мерфи подписал в августе 2020 года закон, разрешающий местным органам власти штата Нью-Джерси брать займы на расходы, связанные с пандемией, и обеспечивать эти облигации налогами на имущество, которые не имеют ограничений. 53 В Техасе законопроект 2019 года, который ужесточил предел налога на имущество, делает исключения для деклараций о чрезвычайных ситуациях (хотя политики в настоящее время обсуждают, применима ли пандемия). 54

Закон № 47 Пенсильвании, принятый в 1987 году, оказывает помощь местным органам власти, которые государство определяет как находящиеся в затруднительном финансовом положении, и предоставляет им возможности для увеличения доходов сверх того, что обычно разрешено. 55 Однако реализация подхода Пенсильвании требует от государства пристального и регулярного мониторинга местных финансов. Что еще более важно, политики могут принять меры по предоставлению населению дополнительных финансовых возможностей задолго до того, как он попадет в финансовые затруднения.

2.Отрегулируйте ограничения, которые могут помешать полному восстановлению доходов после спада.

Как могут подтвердить местные органы власти в штатах Мичиган и Колорадо, определенные налоговые ограничения могут со временем подорвать доходы и создать неустойчивые с финансовой точки зрения условия. По сути, ограничения предназначены для сдерживания долгосрочного роста доходов и расходов. Но рост доходов после рецессии помогает городам и округам восстанавливать свои бюджеты и обращать сокращение расходов на государственные услуги, на которые рассчитывают их жители.После рецессии государства могут позволить темпам восстановления экономики — а не искусственному пределу — диктовать возврат к докризисным условиям.

РеферендумКолорадо C, принятый избирателями в 2005 году для устранения эффекта ускорения TABOR на государственные доходы, показывает, что простая модификация может гарантировать, что налоговый лимит не препятствует восстановлению доходов после рецессии. 56 Перед референдумом предел TABOR был рассчитан путем корректировки уровня расходов предыдущего года на инфляцию плюс рост населения.Референдум C изменил формулу ограничения на использование фиксированной базы, что означает, что даже при снижении расходов в периоды рецессии ограничение не происходит.

В некоторых штатах ставки налога на имущество могут корректироваться, чтобы не допустить падения доходов при снижении стоимости собственности, что помогает сгладить поток доходов во время экономических спадов и делает его более стабильным, чем другие более экономически чувствительные источники налогообложения. Например, штат Мэриленд допускает такую корректировку, не устанавливая ограничения по ставке налога на имущество. 57 Хотя штат Нью-Йорк ограничивает базу налога на имущество, ставка налога на имущество города Нью-Йорка может колебаться, чтобы генерировать доход, необходимый для оплаты определенного уровня государственных услуг: в качестве последнего акта при принятии бюджета и после того, как все остальные доходы были После расчета, город устанавливает ставку дохода от налога на имущество, необходимого для сбалансирования бюджета. 58

3. Повышение гибкости местного бюджета в долгосрочной перспективе.

Помимо того, что местные органы власти могут лучше справляться с финансовыми кризисами, штаты также выиграют от оценки того, препятствуют ли и каким образом налоговые ограничения и другие государственные ограничения устойчивости местных бюджетов в долгосрочной перспективе.Затем государства могут рассмотреть способы повышения гибкости местных жителей для решения текущих финансовых проблем, обеспечения устойчивости налоговой базы и поддержания качества услуг, ожидаемого их жителями.

Последствия пандемии могут усугубить проблемы местного бюджета. Неопределенность, связанная с удаленной работой, стоимостью коммерческой недвижимости и поведением потребителей, например, подняла вопросы о том, станут ли некоторые ключевые потоки местных доходов ненадежными в долгосрочной перспективе. Повышенная гибкость бюджета может позволить местным чиновникам более эффективно адаптироваться к потенциально длительным изменениям в экономике и своей налоговой базе.

Существуют различные способы, которыми государства могут предоставить больше гибкости своим местным органам власти, помимо изменения налоговых ограничений. Лица, определяющие политику, могут оценить, какие подходы наиболее подходят с учетом текущих финансовых условий своего штата и динамики между штатами и регионами.

Многие местные органы власти должны по закону принять налоговую базу своего штата и не могут лучше согласовать свою базу с изменениями в экономике, пока государство не примет меры для этого. Большинство штатов — и, как следствие, населенных пунктов — теперь облагают налогом онлайн-продажи, поток доходов, который был благом во время пандемии, поскольку онлайн-покупки в значительной степени заменили личные покупки. 59 Однако в большинстве штатов не облагаются налогом многие услуги, например, личный уход и профессиональные консультации, даже несмотря на то, что потребительские расходы со временем значительно переместились в сектор услуг, а не на товары. Согласно опросу, проведенному Федерацией налоговых администраторов в 2017 году, только на Гавайях и в Нью-Мексико есть налоговые базы, включающие почти все 176 услуг, перечисленных в опросе. 60 В «Справочнике налогов Флориды за 2020 год» оценивается фискальный эффект от добавления личных услуг к налоговой базе с продаж в 277 миллионов долларов на 2021 финансовый год — по сравнению с оценкой 2010 года в 168 миллионов долларов, — процентная доля из которых будет распределена между местными органами власти в соответствии с Полцента местного налога с продаж Флориды и формулы распределения доходов штата. 61

«Мы хотели бы найти новые способы делать то, что мы должны делать. Проблема в том, что мы обязаны делать эти вещи, но у нас нет инструментов, чтобы за них платить».

Дэнен Сорас, мэр Ланкастера, штат Пенсильвания

Органы местного самоуправления часто подчиняются различным государственным и федеральным мандатам, многие из которых требуют средств из собственных бюджетов местных органов власти.Анализ, проведенный Национальной ассоциацией графств в 2016 году, показал, что за предыдущее десятилетие почти три четверти штатов увеличили мандаты, сократили финансирование или и то, и другое. 62 Государства могли бы уменьшить бремя мандатов для населенных пунктов, взяв на себя часть расходов. Например, когда Индиана ввела новые ограничения налоговых ставок в 2010 году, штат также взял на себя около 3 миллиардов долларов местных расходов, включая эксплуатационные расходы школ и пенсии для полиции и пожарных. 63

Штаты также могут разрешить городам и округам взимать новый налог для финансирования конкретных дополнительных функций или расходов, которые они требуют от населенных пунктов, например, связанных с поддержанием судебной системы и предоставлением медицинских услуг. 64 «Мы хотели бы найти новые способы делать то, что нам поручено», — сказал Дэнен Сорас, мэр Ланкастера, штат Пенсильвания. «Проблема в том, что мы обязаны делать эти вещи, но у нас нет инструментов, чтобы за них платить».

Кроме того, штаты могут разрешить и поддерживать партнерские отношения между городами и округами для совместного предоставления услуг, что, как минимум, могло бы помочь местным властям избежать урезания бюджета, влияющего на качество услуг, особенно во время спада, когда спрос на определенные услуги возрастает.В отчете Ассоциации государственных финансовых служащих за 2020 год была проведена выборка 200 городов и округов, и было обнаружено, что местные чиновники считали несколько ключевых государственных услуг совместно используемыми, в частности, услуги по техническому обслуживанию. 65 Техас, например, дает местным органам власти законные полномочия заключать межрегиональные соглашения для повышения эффективности в предоставлении таких услуг, как полиция, противопожарная охрана, здравоохранение и удаление отходов. 66

В 2007 году в Нью-Джерси был принят новый закон, направленный на более эффективное продвижение использования общих услуг с целью сокращения местных расходов, которые приводят к высокому налоговому бремени на имущество для жителей. 67 В округе Глостер усилия по разделению услуг между различными муниципалитетами начались, когда небольшие общины пытались самостоятельно предоставлять некоторые услуги. Теперь, благодаря продемонстрированной экономии затрат и качества предоставления услуг, все муниципалитеты округа участвуют в совместных услугах, включая управление ливневыми стоками, вывоз мусора и диспетчерскую службу экстренной помощи. Округ решает проблему потери рабочих мест в результате совместного использования услуг, помогая муниципалитетам перераспределять работников, чьи должности были сокращены. 68

Наконец, штаты могут пересмотреть, почему они вводят ограничения на местное налогообложение. Если первоочередной задачей штата является снижение налогового бремени на имущество для избирателей, политики могут рассмотреть возможность применения и усиления целевых мер налоговых льгот, таких как освобождение приусадебных участков, которые широко используются и обычно освобождают некоторую часть стоимости дома от налогов на имущество 69 — вместо ограничения общих доходов населенных пунктов. Другие адресные меры, направленные на предоставление налоговых льгот определенным слоям населения, включают программы «автоматических выключателей», которые предоставляют налоговые льготы домовладельцам с низкими доходами, если их счета по налогу на имущество превышают определенную долю их дохода.

Кроме того, штаты могли бы уравновесить более строгие налоговые ограничения с прямой финансовой помощью местным органам власти: Миннесота, например, строго нацелена на выплаты государственной помощи, чтобы помочь местным поселениям удержать рост налога на недвижимость на низком уровне. 70

Заключение

Налоговые ограничения могут создать серьезные проблемы для городов и округов, поскольку они пытаются сбалансировать свои бюджеты, сохраняя при этом уровень услуг, ожидаемых их жителями в долгосрочной перспективе. И оценка того, препятствуют ли и как налоговые ограничения штатов способности местных чиновников управлять своими финансами и эффективно предоставлять услуги, является ключевым первым шагом.Затем лица, определяющие политику, могут принять соответствующие меры для обеспечения того, чтобы у местных органов власти были необходимые инструменты для преодоления неожиданных бюджетных кризисов и укрепления своего финансового благополучия в будущем.

Примечания

- Из анализа этой записки исключаются школы и особые округа.

- Б.П. Пакуин, «Хроника 161-летней истории введенных государством ограничений налога на имущество» (рабочий документ, Институт земельной политики Линкольна, 2015 г.), https://www.lincolninst.edu/publications/working-papers/chronicle-161 -летняя-история-наложенные-государством-ограничения-налоги на имущество.

- Р. Ролдан и С. Наджмабади, «Gov. Грег Эбботт подписывает законопроект, направленный на ограничение роста налога на недвижимость », The Texas Tribune , 12 июня 2019 г., https://www.texastribune.org/2019/06/12/abbott-signs-property-tax-bill-sb2 /.

- Институт налоговой и экономической политики, «Кто платит? Распределительный анализ налоговых систем во всех 50 штатах »(2018), https://itep.org/whopays/.

- М.А. Пагано и К.В. Хоэн, «Городские бюджеты в эпоху повышенной неопределенности» (Программа городской политики Брукингса, 2018 г.), https: // www.brookings.edu/research/city-budgets-in-an-era-of-increased-uncretety/; Дж. Гриффит, Дж. Харрис и Д. Э. Istrate, «Делать больше с меньшими затратами: ограничения государственных доходов и мандаты на финансы округов» (Национальная ассоциация округов, 2016 г.), https://www.naco.org/ resources / do-more-less-state-yield-limits- и-мандаты-уездные-финансы; Дж. Вальчак, «Местные подоходные налоги в 2019 году» (Tax Foundation, 2019), https://taxfoundation.org/local-income-taxes-2019/.

- E.A. Шарфф, «Могущественные города ?: ограничения муниципальных налоговых органов и что с ними делать», New York University Law Review 91, no.292 (2016): 292-343.

- Расчеты Pew из Бюро переписи населения США, Перепись правительств: финансы, 2017 г., последнее изменение: 10 сентября 2020 г., https://www.census.gov/data/datasets/2017/econ/local/public-use-datasets .html.

- Там же.

- Texas Comptroller of Public Accounts, «Combined Area Sales and Use Tax», по состоянию на 22 марта 2021 г., https://comptroller.texas.gov/taxes/sales/combined-area.php.

- W.B. Афонсу, «Законы штата о LST: всесторонний анализ законов, регулирующих местные налоги с продаж», Государственный бюджет и финансы , вып.Зима 2017 (2017): 25-46.

- North Carolina G.S. 105-472 (a), https://www.ncleg.gov/EnhibitedLegislation/Statutes/HTML/BySection/Chapter_105/GS_105-472.html.

- Департамент доходов штата Колорадо, «Налог с продаж для местных органов власти», по состоянию на 22 марта 2021 г., https://tax.colorado.gov/local-government-sales-tax.

- Департамент транспорта и землепользования штата Монтана, «Финансовые районы — курортные и местные дополнительные налоги», по состоянию на 22 марта 2021 г., https://www.mdt.mt.gov/research/toolkit/m1/ftools/fd/rlot.штмл.

- Расчеты Пью из Бюро переписи населения США, перепись правительств.

- Департамент доходов Канзаса, «Нематериальные активы», по состоянию на 19 марта 2021 г., https://www.ksrevenue.org/perstaxtypesint.html.

- Департамент налогообложения Огайо, «Годовой отчет за 2020 год» (2020), https://tax.ohio.gov/static/communications/publications/annual_reports/2020annualreport.pdf.

- Д. Кернан и Г. Нил (Калифорнийская ассоциация округов), интервью с благотворительным фондом Pew Charitable Trusts, сент.10 февраля 2020 г.

- Moody’s Investors Service, США. Методология рейтинга общего долга местных органов власти »(2020), 14.

- Moody’s Investors Service, «Реформа налога на имущество ограничивает возможности по увеличению доходов, что отрицательно сказывается на кредитной истории большинства местных органов власти» (2019).

- Э. Уолкотт, «Напоминание о предложении A и местных налогах на собственность» (Расширение Университета штата Мичиган, 2016 г.), https://www.canr.msu.edu/news/a_refresher_on_proposal_a_and_local_property_taxes.

- Дж.Мак и С. Левин, «По мере роста стоимости недвижимости в Мичигане доходы от налога на имущество продолжают отставать», Michigan Live , 3 февраля 2020 г., https://www.mlive.com/news/2020/02/as -michigan-real-estate-values-rebound-property-tax-recesses-continue-to-lag.html.

- А. Минхайн (заместитель исполнительного директора, Michigan Municipal League), интервью с The Pew Charitable Trusts, 21 сентября 2020 г.

- Там же.

- Там же.

- Министерство финансов штата Мичиган, «Финансовое здоровье местных органов власти штата Мичиган» (2018), https: // www.michigan.gov/documents/treasury/Fiscal_Health_of_Michigans_Local_Governments_2018_638566_7.pdf.

- Там же.

- Г. Собецки, «Предел доходов TABOR» (Непартийные услуги персонала Законодательного совета для законодательного собрания штата Колорадо, 2018 г.), https://leg.colorado.gov/sites/default/files/the_tabor_revenue_limit.pdf.

- Муниципальная лига Колорадо, «Результаты выборов TABOR: вопросы налоговой ставки, проблемы с долгами, удержание доходов» (2018 г.), https://www.cml.org/home/publications-news/resource-detail/Election-Results-Tax- Ставки; Центр политики Bell, «Что такое Debrucing?» (Центр политики Bell, 2019 г.), https: // www.bellpolicy.org/2019/07/12/what-is-debrucing/.

- К. Паттелли (финансовый директор, город Боулдер), интервью с The Pew Charitable Trusts, 15 октября 2020 г.

- С. Хинди, «Избиратели Колорадо отменяют поправку Галлахера», The Denver Post , 3 ноября 2020 г., https://www.denverpost.com/2020/11/03/colorado-amendment-b-gallagher-results -выборы-2020 /; М. Кэри, «Поправка Галлахера» (сотрудники Законодательного совета, Беспартийные службы для Законодательного собрания Колорадо, 2020), https: // leg.colorado.gov/sites/default/files/images/lcs/gallagher_amendment_memo_-_final.pdf.

- Кэри, «Поправка Галлахера».

- Б. Исон, «Поправка B привлекает внимание к смешанному наследию Галлахера в виде сокращения бюджета, налоговых льгот и неравенства в Колорадо», The Colorado Sun , 15 сентября 2020 г., https://coloradosun.com/2020/09 / 15 / поправка-б-галлахер-колорадо /; Муниципальная лига Колорадо, «Результаты выборов ТАБОР»; Исон, «Поправка Б.»

- Национальная лига городов, «Города 101 — Делегирование власти», по состоянию на 19 марта 2021 г., https: // www.nlc.org/resource/cities-101-delegation-of-power/.

- Шарфф, «Могущественные города?»

- J.J. Ричардсон-младший, М. Циммерман Гоф и Р. Пуэнтес, «Домашнее правило — ответ? Разъяснение влияния правила Диллона на управление ростом »(Институт Брукингса, 2003 г.), https://www.brookings.edu/research/is-home-rule-the-answer-clarifying-the-influence-of-dillons- Правило-на-рост-менеджмент /.

- Там же.

- Офис контролера штата Нью-Йорк, «Под давлением: проблемы с доходами местных органов власти во время пандемии COVID-19» (2020), 5, https: // www.osc.state.ny.us/files/local-government/publications/pdf/local-government-revenue-challenges-during-covid-19-pandemic.pdf#page=1.

- Б. Ван Эппс (заместитель исполнительного директора Конференции мэров штата Нью-Йорк), интервью с The Pew Charitable Trusts, 6 октября 2020 г.

- Офис контролера штата Нью-Йорк, «Архивные данные и публикации», по состоянию на 26 апреля 2021 г., https://www.osc.state.ny.us/local-government/fiscal-monitoring/archived-data-and- публикации.

- Т.Хитчен Бойд (помощник контролера Отдела местного самоуправления и подотчетности школ Управления финансового контролера штата Нью-Йорк), интервью с The Pew Charitable Trusts, 15 января 2021 г.

- Офис контролера штата Нью-Йорк, «Нарушение предела: конституционный налоговый предел и его последствия для местных органов власти» (2019), 2, https://www.osc.state.ny.us/files/local-government /documents/pdf/2020-05/ctl-implications-for-local-governments.pdf.

- Офис финансового контролера штата Нью-Йорк, «ДиНаполи: Снижение сбора местных налогов с продаж по всему штату 5.2 процента в октябре », пресс-релиз от 13 ноября 2020 г., https://www.osc.state.ny.us/press/releases/2020/11/dinapoli-statewide-local-sales-tax-collections-decline -52 процента-октябрь.

- Висконсинский политический форум, «Изменяющиеся модели нового строительства: что они означают для муниципальных бюджетов?» (2018), https://wispolicyforum.org/research/changing-patterns-of-new-construction-what-do-they-mean-for-municipal-budgets/.

- Федеральный резервный банк Миннеаполиса, Индекс потребительских цен, 1913-, по состоянию на 23 марта 2021 г., https: // www.minneapolisfed.org/about-us/monetary-policy/inflation-calculator/consumer-price-index-1913-.

- Политический форум Висконсина, «Изменяющиеся модели нового строительства».

- Д. Шмидике (финансовый директор, город Мэдисон), интервью с The Pew Charitable Trusts, 21 октября 2020 г.

- Закон о разрешении местных налогов, 511, Генеральная ассамблея Пенсильвании (1965 г.), https://www.legis.state.pa.us/cfdocs/Legis/LI/uconsCheck.cfm?txtType=HTM&yr=1965&sessInd=0&smthLwInd=0&act= 0511.

- А. Шиф (менеджер по политике местного самоуправления, Департамент общественного и экономического развития), интервью с The Pew Charitable Trusts, 12 января 2021 г.

- Там же.

- Там же.

- А. Стерджес и Дж. Бреннер (Муниципальная лига Пенсильвании), интервью с The Pew Charitable Trusts, 29 сентября 2020 г.

- Там же.

- Закон, разрешающий местным подразделениям выпускать облигации для оказания помощи в связи с коронавирусом, 2475, Сенат (2020), https: //www.njleg.state.nj.us/2020/Bills/S2500/2475_I1.HTM.

- Б. Джонсон, «Законопроект Сената Техаса свяжет лазейку в связи с бедствием в связи с налогом на имущество и« физическим »ущербом, за исключением пандемии», The Texan , https://thetexan.news/texas-senate-bill-would-tie-property- налог-катастрофа-лазейка-физический-ущерб-исключая-пандемию /.

- Департамент по делам сообществ и экономического развития Пенсильвании, «Закон 47 о финансовых бедствиях», по состоянию на 4 мая 2020 г., https://dced.pa.gov/local-government/act-47-financial-distress/.

- Собецкий, «Предел доходов ТАБОР».

- Департамент оценки и налогообложения Мэриленда, «Руководство домовладельца по налогам и оценке собственности», по состоянию на 13 апреля 2021 г., https://dat.maryland.gov/realproperty/Pages/HomeOwners-Guide.aspx.

- Консультативная комиссия города Нью-Йорка по реформе налога на имущество, «Предварительный отчет» (2020), https://www1.nyc.gov/assets/propertytaxreform/downloads/pdf/NYC-AdvCommission-Prelim.pdf.

- Э. Бохатч, «Налоговые поступления от онлайн-продаж SC удваиваются благодаря расходам на пандемию COVID-19», The State, https: // www.thestate.com/news/politics-government/article247551370.html; Дж. Вальчак и Дж. Камменга, «Государственные налоги с продаж в эпоху пост-Wayfair» (Tax Foundation, 2019), https://taxfoundation.org/state-remote-sales-tax-collection-wayfair/; Т. Уэтстон, «Налоговые данные округа Нокс даже лучше, чем данные до пандемии», Knox News , https://www.knoxnews.com/story/news/politics/2020/12/01/knoxcounty-sales -Налоговые-цифры-лучше-, чем-до-covid-19-цифры / 3776700001 /; П. Уильямс, «Флорида. Счет по налогу с продаж в Интернете на 2021 год », Закон 360 Налоговое управление , https: // www.law360.com/tax-authority/articles/1333357/fla-bill-for-online-sales-tax-back-on-thetable-for-2021.

- Федерация налоговых администраторов, «Налогообложение услуг», по состоянию на 24 марта 2021 г., https://www.taxadmin.org/sales-taxation-of-services.

- Конференция по оценке доходов Флориды, «Флоридский налоговый справочник» (2020 г.), http://edr.state.fl.us/Content/revenue/reports/tax-handbook/taxhandbook2020.pdf; Конференция по оценке доходов Флориды, «Флоридский налоговый справочник» (2010 г.), http: // edr.state.fl.us/Content/revenue/reports/tax-handbook/taxhandbook2010.pdf.

- Гриффит, Харрис и Истрейт, «Делать больше с меньшими затратами».

- Д. Фолк, «Влияние верхних пределов ставок налога на имущество на местные доходы от налога на имущество в Индиане» (Центр деловых и экономических исследований Государственного университета Болла, 2013 г.), https://joe4hou.files.wordpress.com/2016/01 /the-impact-of-property-tax-rate-caps-on-local-property-tax-revenue-in-indiana.pdf.

- Гриффит, Харрис и Истрейт, «Делать больше с меньшими затратами.”

- SC Кавана и К. Фабиан, «Правительство как платформа: подключение лучших поставщиков услуг» (Ассоциация государственных финансистов, 2020), https://gfoaorg.cdn.prismic.io/gfoaorg/a16393a5-ff98-42cf- a4a0-be3e54cf2789_Part + 3_GovernmentasaPlatform2020.pdf.

- Кодекс правительства штата Техас, разд. 791.001, 791.003 (2021), https://statutes.capitol.texas.gov/Docs/GV/htm/GV.791.htm#791.001.

- Закон штата Нью-Джерси о единых общих службах и консолидации (2007 г.), https: // www.njleg.state.nj.us/2006/Bills/PL07/63_.PDF.

- Комиссия по региональному планированию долины Делавэр, «Внедрение общих служб, муниципальный инструмент реализации № 25» (2013 г.), https://www.dvrpc.org/reports/MIT025.pdf.

- Институт налоговой и экономической политики, «Кто платит?»

- П. Далтон, «Пределы Леви» (Исследовательский отдел Палаты представителей Миннесоты, 2015 г.), https://www.house.leg.state.mn.us/hrd/pubs/ss/sslvylmt.pdf.

Насколько COVID-19 вредит государственным и местным доходам?

Государственные и местные органы власти являются важными игроками в США.С. экономика. Занятость в государственных и местных органах власти составляет около 13 процентов от общей занятости в США — больше, чем в федеральном правительстве. Государственные и местные налоговые поступления составляют около 9 процентов ВВП.

И, в отличие от федерального правительства, правительства штатов и местные органы власти, как правило, должны сбалансировать свои операционные бюджеты; они не могут брать взаймы для финансирования большого дефицита. В этом разделе вопросов и ответов рассматривается финансовое влияние COVID-19 на органы власти штата и местного самоуправления, и он взят из «Финансовых последствий COVID-19», представленных в Brookings Papers on Economic Activity 24 сентября 2020 года.

Как COVID-19 повлиял на финансы штата и местного самоуправления?Как и во время других экономических спадов, пандемия привела к сокращению государственных и местных доходов, но на этот раз все по-другому. Снижение доходов от подоходного налога, вероятно, будет меньше, чем прогнозы, основанные на историческом опыте, поскольку потери занятости были необычно сконцентрированы на низкооплачиваемых работниках (которые платят меньше подоходных налогов, чем работники с более высокой заработной платой), фондовый рынок пока держится ( поддержание налогов на прирост капитала), а федеральное правительство увеличило и расширило выплаты по страхованию от безработицы и гранты для бизнеса, что укрепит налогооблагаемый доход.С другой стороны, снижение продаж и других налогов и сборов больше, чем показывает исторический опыт, потому что потребление резко упало, и люди остаются дома, а это означает, что доходы от налогов и сборов с отелей, дорожных сборов, аэропортов и моторного топлива резко упали.

Мы прогнозируем, что доходы государственных и местных органов власти снизятся на 155 миллиардов долларов в 2020 году, на 167 миллиардов долларов в 2021 году и на 145 миллиардов долларов в 2022 году, то есть примерно на 5,5 процента, 5,7 процента и 4,7 процента, соответственно, без снижения платы за больницы и высшее образование. .С учетом платы за больницы и высшее образование эти суммы составят 188 миллиардов долларов, 189 миллиардов долларов и 167 миллиардов долларов.

Хотя федеральная помощь правительствам штата и местным органам власти в этом году превысила прогнозируемые потери доходов, эта помощь является только разовой, и ожидается, что правительства штата и местные органы власти будут испытывать дефицит в течение многих лет. Без обещаний о дальнейшей помощи эти правительства, вероятно, сократят расходы сейчас, чтобы подготовиться к будущим дисбалансам. Кроме того, правительства штатов и местные органы власти находятся в авангарде ответных мер на пандемию в своих сообществах и, вероятно, должны будут увеличить свои типичные расходы, чтобы предоставить важные услуги общественного здравоохранения и помочь сообществам адаптироваться к руководящим принципам социального дистанцирования.Один урок, извлеченный из лет, последовавших за Великой рецессией, заключается в том, что сокращение правительств штата и местного самоуправления может существенно сдерживать динамику экономического восстановления, и поэтому обеспечение достаточного финансирования для органов государственного управления штата и местного самоуправления важно как для обеспечения необходимых услуг. при условии, что восстановление экономики будет максимально устойчивым.

Как COVID повлиял на доходы штата и местного подоходного налога?Мы прогнозируем, что налоговые поступления штата и местного самоуправления снизятся 4.7 процентов в 2020 году, 7,5 процента в 2021 году и 7,7 процента в 2022 году — 22, 37 и 40 миллиардов долларов соответственно. Эти умеренные спады — особенно относительно спадов, которые можно было бы оценить на основе прошлых рецессий — отражают низкие доходы большинства безработных и упомянутые выше крупные налогооблагаемые бюджетные стимулы. Фактически, без закона CARES поступления от подоходного налога снизились бы еще на 13 миллиардов долларов в 2020 году, на 8 миллиардов долларов по страхованию от безработицы и на 5 миллиардов по программе PPP (Программа защиты зарплат).

В разных штатах наблюдается много различий в потерях доходов от подоходного налога, связанных с COVID, из-за различий в уровнях безработицы, щедрости пособий по страхованию от безработицы и важности доходов, не связанных с заработной платой, для налоговой базы. Согласно прогнозам, в 2020 году в Нью-Гэмпшире, Калифорнии, Нью-Джерси и Нью-Йорке будет зафиксировано наибольшее процентное снижение: налоги на прибыль упадут на 9 процентов, 8,5 процента, 8 процентов и 6,7 процента соответственно. Напротив, в Иллинойсе, Канзасе, Кентукки, Северной Каролине и Западной Вирджинии прогнозируется снижение менее чем на 1%.5 процентов.

Как COVID повлиял на доходы от налогов с продаж?Сорок шесть штатов взимают общие налоги с продаж, и в среднем на эти налоги приходится около четверти налоговых поступлений штата и местных налогов. Некоторые населенные пункты взимают собственный налог с продаж поверх государственного налога с продаж или вместо него. Поскольку налог с продаж основан на долларовой стоимости продаж, поступления от налога с продаж перемещаются пропорционально потреблению облагаемых налогом товаров. Но потребительские расходы во время пандемии были необычными.В значительной степени снижение коснулось услуг, таких как парикмахерские, которые, скорее всего, будут облагаться меньшими налогами, чем товары. Произошло значительное увеличение покупок продуктов питания в продуктовых магазинах, которые обычно не облагаются налогом с продаж, и значительное сокращение расходов в ресторанах и отелях, которые часто облагаются более высокими налогами, чем другие товары.

В целом, налоги с продаж снизятся на 49 миллиардов долларов в этом году, 45 миллиардов долларов в следующем году и 46 миллиардов долларов в 2022 году, частично из-за более низких уровней цен, а частично из-за изменений спроса.Что касается штатов, то наибольшее процентное снижение прогнозируется в округе Колумбия (18 процентов) и Род-Айленд (16 процентов), а наименьшее снижение — в Алабаме, Айдахо и Арканзасе (4 процента, 5 процентов и 6 процентов). , соответственно).

Эти прогнозы могут быть слишком пессимистичными. По мере уменьшения эффекта социального дистанцирования некоторые потерянные расходы могут быть компенсированы, особенно после того, как увеличились сбережения за счет людей, оставшихся дома — не купленные машины и невыполненные поездки могли быть отложены, а не отменены полностью.