Виды налогов и их классификация: Основная классификация видов налогов — урок. Основы финансовой грамотности, 8 класс.

Налоги: виды, классификация

Системе налогообложения России свойственна некоторая громоздкость: существует большое количество различных направлений и видов налогов и сборов. При этом каждая разновидность имеет собственную правовую конструкцию, является полноценным элементом всей финансовой системы.

Место каждого налогового сбора в этой системе строго определено и задает механику его введения, бюджет, в который налог зачисляется, список объектов, подлежащих налогообложению, и перечень лиц, несущих обязательство по его уплате. Сущность налогов с юридической точки зрения подробно проясняется объединением этих обязательных платежей в группы по неким признакам. Также определение точного местонахождения налога в системе способствует корректному распределению налоговых компетенций по субъектам РФ.

Замечание 1Безусловно, признаки и критерии, задающие место налога в финансовой системе, важны в правоприменительной практике, оказывают влияние на величину налоговой обязанности налогоплательщика.

Рассмотрим виды налогов и основания их классификации.

Как уже было сказано, все виды налоговых сборов объединены в группы по конкретным критериям.

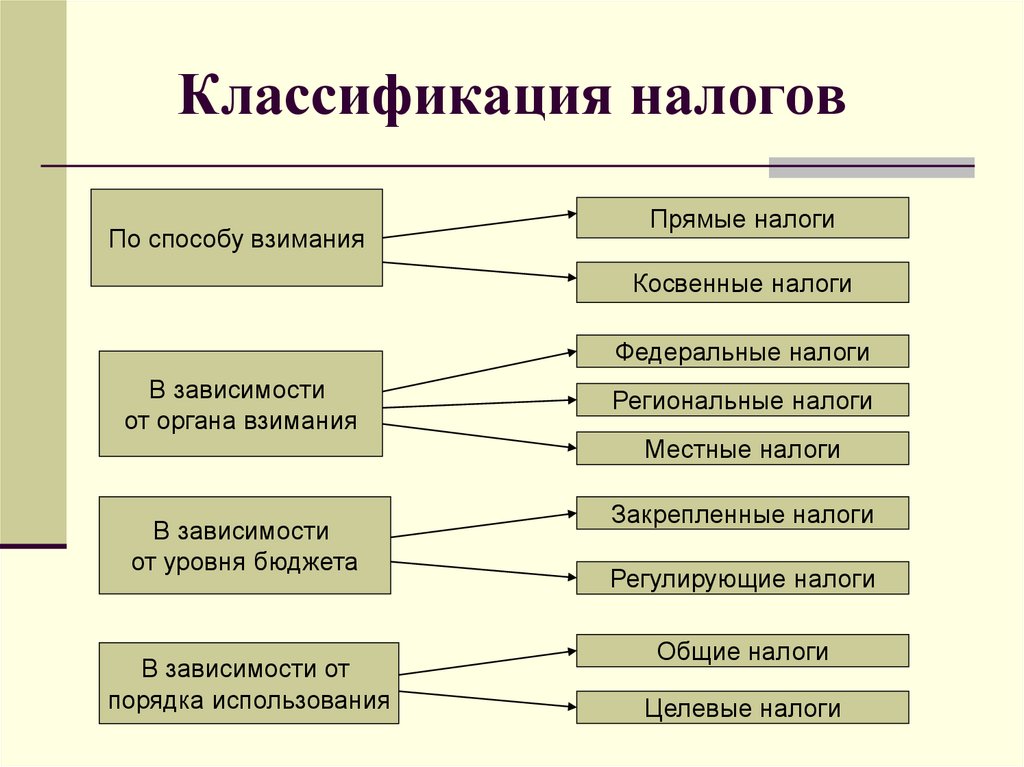

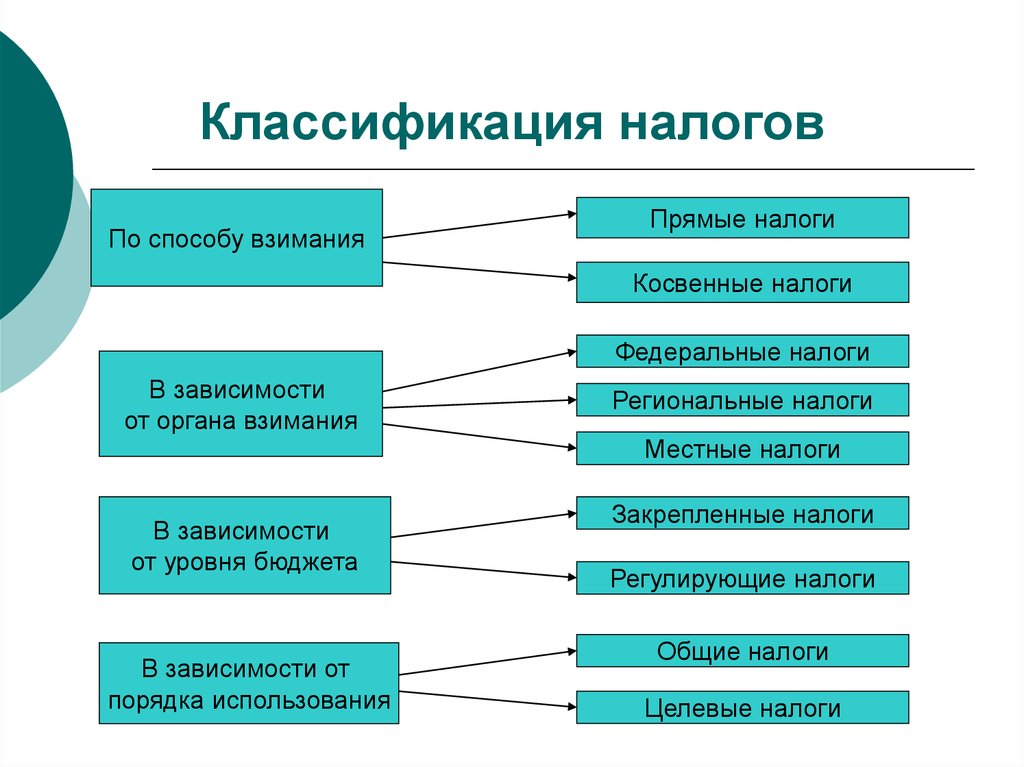

Классификация по виду налогоплательщика

- Налоги с организаций – платежи, взимаемые в обязательном порядке только с организаций. К этой группе относятся: налог на имущество, налог с продаж и т.д.

убъектом налогового права является организация, независимо от того, имеет ли она статус юридического лица или нет. Хотя, конечно, подавляющее большинство организаций данный статус имеют.

- Налоги с физических лиц – платежи, которые взыскиваются с индивидуальных плательщиков (налог на доход физического лица, налог на имущество, переданное по наследству и пр.

- Общие налоги – платежи обязательного характера и для физических лиц, и для организаций, т.е. не имеющие прямой зависимости от организационно-правового статуса субъекта. Основой для взимания общих налогов является наличие в собственности некого объекта/объектов (налог на землю, налог на недвижимость и пр.

Классификация по способу налогообложения

- Прямой налог – изыскивается с плательщика в момент получения некого материального блага. Размер прямого налога зависит от размера объекта налогообложения; субъектом является производитель или собственник (налог на недвижимость (имущество) физического лица, налог на прибыль и пр.) Прямые налоги также называют подоходно-имущественными. Прямые налоги, в свою очередь, бывают:

- личными – такими налогами, размер которых зависит от полученного дохода и финансового состояния плательщика (налог на прибыль, налог на доход физического лица и пр.)

- реальными – такими налогами, размер которых зависит от рассчитанных средних показателей (ставок). Сюда можно отнести: налог на землю, налог на вмененный доход и пр.

- Косвенный налог – изыскивается с потребителя соразмерно объему расходования некоторых материальных благ путем включения (в виде надбавки) в цену товара (акцизный сбор, налог на добавленную стоимость и пр.

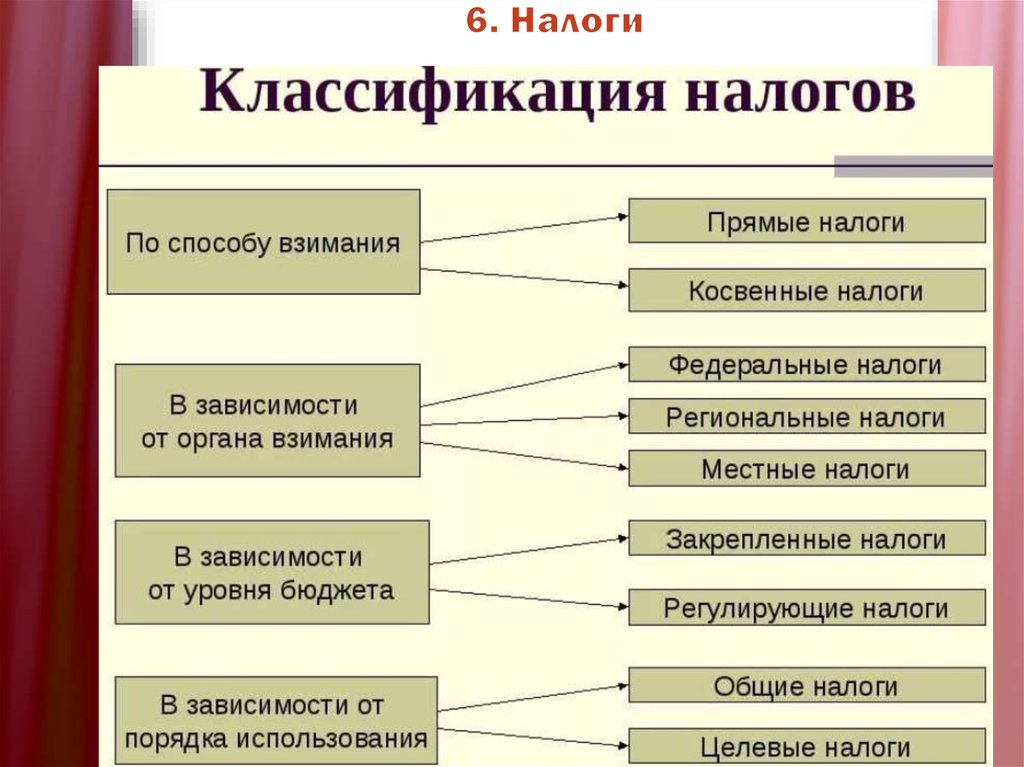

Классификация по территориальному признаку

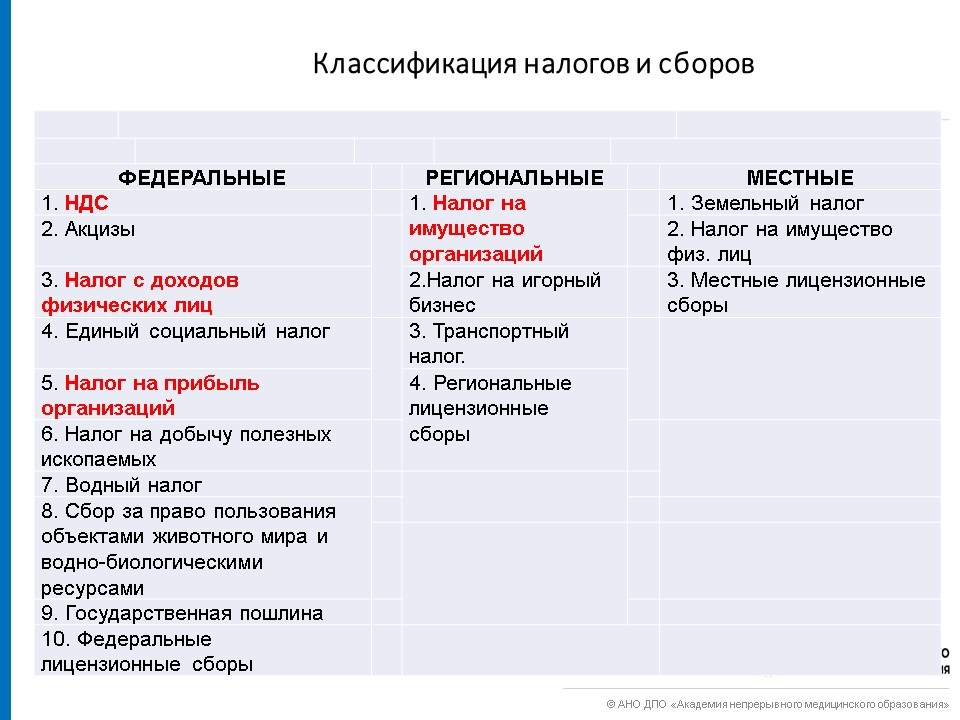

- Налоги федерального уровня – их правовые основы разрабатываются и вводятся Государственной Думой. Налоги данного вида едины для всех субъектов страны, не подлежат редактуре на уровне субъектов РФ и закрепляются непосредственно в Налоговом кодексе. К федеральным налогам относятся (ст.13 НК): налог на добавленную стоимость, водный налог и пр.

- Налоги регионального уровня – их перечень присутствует в Налоговом кодексе, но вводятся они в действие законодательными органами государственной власти самих субъектов страны. Соответственно, обязательными к уплате такие налоги являются лишь на территории определенного субъекта (налог на недвижимость, на имущество организаций и пр.

- Налоги местного уровня – их перечень также устанавливается Налоговым кодексом, но вводятся они в действие органами местного самоуправления.

Соответственно, обязательными к уплате такие налоги являются лишь на территории определенного муниципального образования (земельный налог и пр.

Соответственно, обязательными к уплате такие налоги являются лишь на территории определенного муниципального образования (земельный налог и пр.

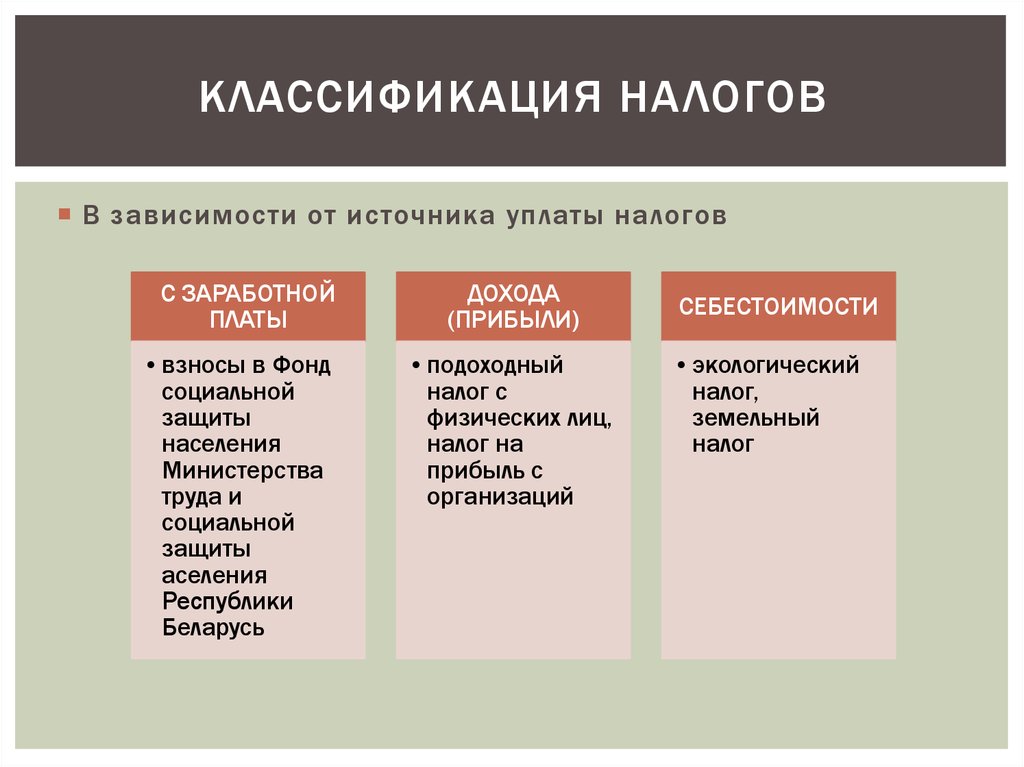

Классификация по источнику поступления

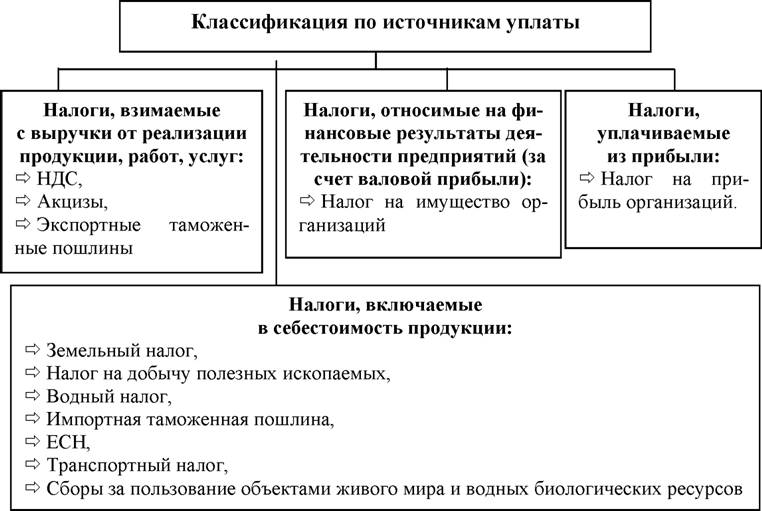

- Государственные налоги – в полном размере поступаемые в государственный бюджет

- Местные налоги – в полном размере поступаемые в муниципальные бюджеты

- Пропорциональные – в установленном законом соотношении такие налоги поступают в бюджеты разных уровней

- Внебюджетные – в полном размере поступаемые в некоторые внебюджетные фонды

Классификация по цели использования

- Целевые налоги – данный вид налогов расходуется на финансирование конкретных мероприятий, для чего эти мероприятия обозначаются в бюджете отдельно, либо денежные средства зачисляются в запланированном объеме во внебюджетные фонды (к примеру, земельный налог)

- Налоговые сборы общего назначения – сюда относится основная часть налогов, используемых на территории РФ. Такие налоги не имеют конкретной статьи затрат, расходуются на общие цели

Классификация по регулярности взимания

- Регулярные налоги – налоги, изыскиваемые с заданной периодичностью и на протяжении всего времени существования объекта налогообложения (налог на недвижимость, транспортный налог и пр.

- Разовые налоги – налоги, изыскиваемые единожды в полном размере в момент совершения определенных действий (к примеру, налог на имущество, переданное по наследству)

Приведенная классификация (виды налогов) не является единственно возможной, но достаточна для общего понимания многообразия налогов и сборов, используемых на территории Российской Федерации.

В научной литературе и учебных пособиях возможно изучить виды налогов и их классификацию по другим признакам, что позволит более углубленно исследовать юридическую сущность обязательных платежей.

Автор: Екатерина Свеклова-Богданова

Преподаватель гражданского права

Навигация по статьям

Предыдущая статья

Следующая статья

Экономические основы местного самоуправления

- Банки в качестве субъектов налогового права

- Виды представительств

- Возникновение и прекращение налоговой обязанности

- Защита прав налогоплательщиков на обжалование

- Исполнение налоговых обязанностей

- Все темы по праву

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Узнать подробнее

Особенности миграции граждан Республики Таджикистан в Северо Западном округе Спб Архангельс и адаптации

Вид работы:

Литературный обзор

Выполнена:

3 ноября 2022 г.

Стоимость:

1 000 руб

Заказать такую же работу

Внешняя политика по мемуарам Отто фон Бисмарка

Вид работы:

Доклад

Выполнена:

8 сентября 2021 г.

Стоимость:

2 600 руб

Заказать такую же работу

Смертная казнь за и против

Заказать такую же работу

Развитие правовых основ законодательства о недвижимости в Водном кодексе РФ

Вид работы:

Курсовая работа

Выполнена:

27 января 2021 г.

Стоимость:

4 000 руб

Заказать такую же работу

Написать эссе по лекции нужно ответить на все вопросов

Вид работы:

Эссе

Выполнена:

27 октября 2020 г.

Стоимость:

400 руб

Заказать такую же работу

Условия формирования знаний о сезонных изменениях в природе у детей старшего дошкольного возраста

Вид работы:

Перевод

Выполнена:

27 августа 2020 г.

Стоимость:

600 руб

Заказать такую же работу

Смотреть все работы по международным отношениям

Виды налогов и основания их классификации 2022: таблица

Налоговые обязательства — это основная доходная статья бюджета любого уровня. В действующем фискальном законодательстве, а именно в НК РФ, предусмотрены виды налогов и основания их классификации. В статье расскажем о действующей классификации налогов и сборов в РФ.

Содержание

На территории нашего государства действуют несколько десятков налоговых обязательств (НО). Запомнить все бюджетные платежи довольно сложно. Однако все виды налогов и способы их классификации позволяют сгруппировать обязательства по определенным признакам и структурировать их. Определимся на конкретных примерах, как классифицируются налоговые платежи и сборы.

Запомнить все бюджетные платежи довольно сложно. Однако все виды налогов и способы их классификации позволяют сгруппировать обязательства по определенным признакам и структурировать их. Определимся на конкретных примерах, как классифицируются налоговые платежи и сборы.

Кто утверждает налоговые правила

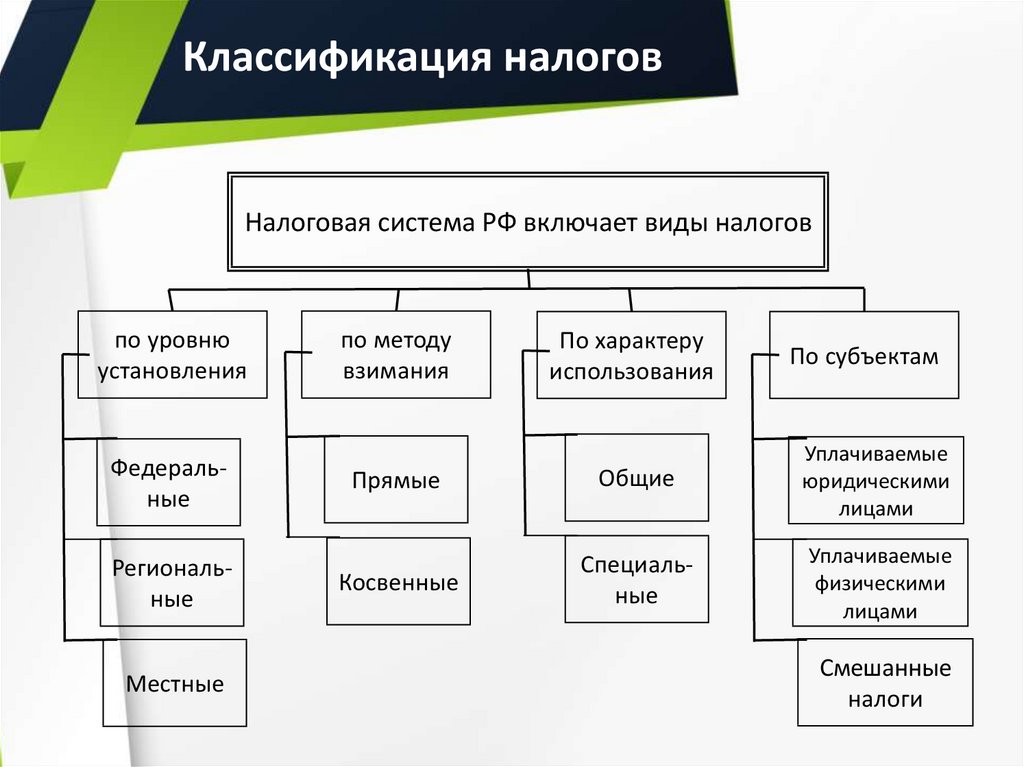

Основная классификация налогов в РФ заключается в группировке НО по органам власти, которым переданы полномочия по установлению норм и правил применения налогообложения. Иными словами, платежи группируются по уровню бюджета, в который они зачисляются. Так, выделяют три уровня:

- Федеральный. Данные платежи зачисляются напрямую в казну федерации, формируя основную доходную статью федерального бюджета. После чиновники распределяют поступления между регионами и муниципалитетами. То есть платежи в федеральный бюджет перераспределяются между бюджетами низших уровней. Налоговые поступления перечисляются в виде субсидий, субвенций и иных трансфертов. Например, к данной группе НО можно отнести НДС и НДФЛ.

По этим платежам ставки, льготы и прочие нормы устанавливает Правительство РФ.

По этим платежам ставки, льготы и прочие нормы устанавливает Правительство РФ. - Региональный. Понятие и виды налогов и сборов в РФ данной категории регламентируются на региональном уровне. То есть особенности налогообложения устанавливают власти субъекта РФ (области, края, автономные округа, города федерального значения). Такие бюджетные платежи перечисляют напрямую в казну субъекта. Примерами данной категории можно назвать НО по имуществу организаций.

- Местный. Если нормы и правила применения НО устанавливают муниципальные органы власти, а платежи зачисляются сразу в муниципальную казну, то такие НО относятся к местным бюджетным платежам. Примерами можно считать НО на землю, на имущество физических лиц, а также торговый сбор, действующий на территории Москвы.

Отметим, что все налоговые платежи регламентированы в НК РФ. Следовательно, региональные и местные власти не могут утверждать новые обязательства самостоятельно. Полномочия муниципалитетов и субъектов ограничены. Они вправе расширить перечень льгот, сократить, в допустимых пределах, налоговые ставки, ввести авансы и отчетные периоды.

Они вправе расширить перечень льгот, сократить, в допустимых пределах, налоговые ставки, ввести авансы и отчетные периоды.

Способ обложения

В зависимости от того, кто или что облагается НО, выделяют два вида налогов и сборов в Российской Федерации: прямые и косвенные.

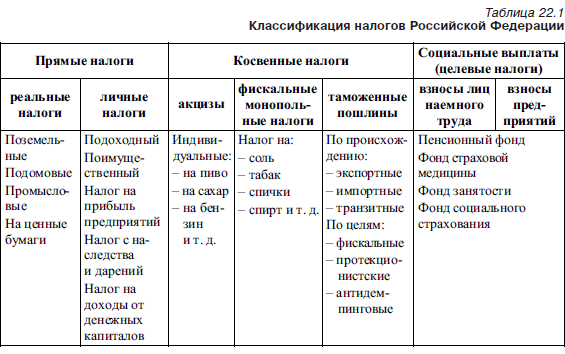

К прямым НО относят те платежи, размер которых определяется напрямую пропорционально объекту обложения. То есть к установленной налоговой базе применяют процентную или фиксированную ставку. Наглядным примером данной категории являются НДФЛ или ННП организаций.

Как это работает? К совокупным доходам налогоплательщика применяется определенная налоговая ставка. Например, для физических лиц — 13 %, для организаций — 20 %.

Косвенные платежи не определяются напрямую к налоговой базе. Размер таких платежей обычно скрыт в стоимости товаров, работ, услуг, реализуемых или приобретаемых налогоплательщиками. Например, акциз на бензин уже включен в стоимость топлива. Аналогично определяется НДС, размер фискального платежа уже включен в стоимость приобретаемого или реализуемого товара (работы, услуги). Например, при покупке товара в магазине НДС можно увидеть в товарном чеке.

Например, при покупке товара в магазине НДС можно увидеть в товарном чеке.

Вид налогоплательщика

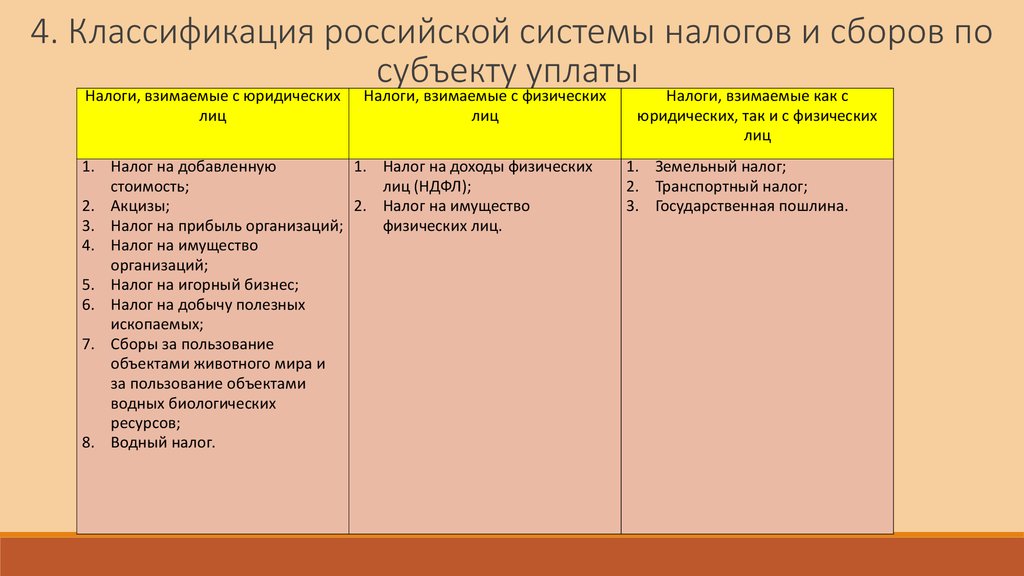

В зависимости от того, кто уплачивает НО в бюджет, определяет действующая налоговая система виды налогов и их классификацию по видам и категориям налогоплательщиков. Основная группировка плательщиков выделяет две категории, а вот фискальных обязательств выделяют три:

- Для физических лиц. Сразу отметим, что к данной категории относятся не только простые граждане, но и частные, и индивидуальные предприниматели. То есть это те транши, которые уплачивают в казну физлица. Например, НДФЛ, плата за земельные участки или недвижимость, находящуюся в собственности.

- Для юрлиц. Данная группа перечислений в бюджет определяется как налоговое бремя для экономических субъектов (организаций, предприятий, учреждений, фирм и компаний). Отметим, что такие транши обязательны не только для российских компаний, но и для иностранных фирм, которые ведут деятельность на территории нашей страны.

Утвержденные налоги предприятия, виды налогов в РФ, таблица представлена в конце статьи.

Утвержденные налоги предприятия, виды налогов в РФ, таблица представлена в конце статьи. - Смешанные НО. То есть это категория фискальных платежей, которую уплачивают как простые граждане, так и организации и предприниматели. Например, НДС. Так, при реализации или приобретении товаров все категории налогоплательщиков обязаны рассчитаться с бюджетом по НДС.

Индивидуальные предприниматели — это особая категория налогоплательщиков. Так, являясь простым гражданином, они уплачивают все НО, которые предусмотрены для физлиц. В то же время осуществляя предпринимательскую деятельность. Состав фискальных траншей расширяется в зависимости от выбранной системы налогообложения.

Назначение платежа

Классифицируют основные виды налогов в РФ по назначению транша, то есть куда государство направит собранные средства. Выделяют две группы: целевые и общие.

Общие — это средства, которые зачисляются в казну соответствующего уровня. Они формируют основную доходную часть бюджета. Законодатели распределяют данные деньги между основными статьями расходов. Отметим, что решение о распределении «общих» денег лежит на органах власти соответствующего уровня (федерального, регионального либо муниципального). Примерами НО являются НДФЛ, ННО.

Законодатели распределяют данные деньги между основными статьями расходов. Отметим, что решение о распределении «общих» денег лежит на органах власти соответствующего уровня (федерального, регионального либо муниципального). Примерами НО являются НДФЛ, ННО.

Целевые — это транши, которые могут быть направлены в специальные фонды, которые, в свою очередь, будут расходоваться на определенные цели. Например, НО на транспорт. Часть средств зачисляется в специальный фонд, затем деньги направляют на ремонт и строительство дорог. Аналогичная процедура установлена и для земналога.

Классификация налогов по объекту обложения

Дробление основных видов налогов в России также определяется по объекту обложения. Простыми словами, транши группируются по тому, что облагается налоговым бременем. Принято выделять несколько ключевых категорий:

- Имущественные — это те транши, которые уплачивают собственники определенного имущества. Например, если в собственности компании или гражданина имеется земельный участок, квартира, жилой дом, транспортное средство и прочие налогооблагаемые активы, то им придется перечислить деньги в бюджет.

Размер перечислений определяется в зависимости от стоимости объекта.

Размер перечислений определяется в зависимости от стоимости объекта. - Доходные — объектом этих НО являются доходы налогоплательщиков. Например, для простых граждан — это НДФЛ. Он устанавливается в процентном отношении от полученного дохода физлица за отчетный период. Аналогичные правила действуют для компаний.

- Рентные — транши, которые уплачивают за пользование природными объектами, добычу полезных ископаемых. То есть платеж является рентой за эксплуатацию, добычу определенного рода природных ресурсов.

- Потребления. Данная категория НО определяется как обременение при потреблении. Простыми словами, обязательства возникают при приобретении товаров, работ, услуг для собственных нужд, то есть для собственного потребления. По данному критерию классификации налогов с примерами относятся все косвенные обязательства.

- Особые — те обязательства, которые уплачивают налогоплательщики, реализующие особые (исключительные) виды деятельности. Например, осуществление игровой деятельности влечет за собой наложение такого фискального обременения, как НО на игорный бизнес.

Метод исчисления

Группировка по методам исчисления размера транша предусматривает несколько категорий. Рассмотрим, какие устанавливает налоговая система РФ виды налогов, таблица:

Критерий | Наименование | Пример классификации налогов кратко |

По методу исчисления | Пропорциональные — устанавливаются пропорционально объекту обложения. | НДФЛ — основная ставка — 13 % от налогооблагаемого дохода. НДС — 18 % с суммы, полученной от реализации товаров или услуг. |

Твердые — устанавливаются вне зависимости от стоимости объекта обложения. | НО на транспортные средства (законодатели устанавливают ставку в зависимости от мощности автомобиля). | |

Ступенчатые — изменение ставки при изменении объема фискальной базы. | Страховые взносы по ВНиМ и ОПС, ставка снижается, когда доходы превышают установленный лимит. | |

Фиксированные — устанавливаются в фиксированном размере и не изменяются при уменьшении или увеличении объекта обложения. | ЕВНД. |

Итоговая система налогов: классификация налогов

Итак, законодатели предусмотрели довольно широкую классификацию налогов по различным признакам. Определим все действующие группировки в одной таблице.

Налоговая система РФ: классификация налогов:

Значение и классификация налогов – объяснение!

РЕКЛАМА:

Что такое налог: значение и классификация налога – объяснение!

Ограничение государственного бюджета :Правительство должно финансировать свои расходы, включая выплату процентов по накопленному государственному долгу, за счет налогообложения, рыночных займов (т. е. продажи новых облигаций) и использования печатных денег.

Уравнение бюджетного ограничения правительства может быть записано как:

РЕКЛАМА:

G = T+ ∆B + ∆M …(i)

Где G — государственные расходы, T — налоговые поступления, AB — новые займы (т. е. выпуск новых облигаций) и AM — новые созданные деньги.

е. выпуск новых облигаций) и AM — новые созданные деньги.

Изменение ограничения государственного бюджета (i) у нас есть

G – T= ∆B + ∆M …(ii)

РЕКЛАМА:

Когда G превышает T, у нас дефицит бюджета. Уравнение бюджетного ограничения (ii) говорит о том, что дефицит бюджета должен финансироваться либо за счет новых заимствований правительства (∆B), либо за счет использования печатных денег (AM).

Что такое налог?Налог представляет собой обязательный платеж, взимаемый с лиц или компаний для покрытия расходов, понесенных при предоставлении общих благ населению страны.

Из этого определения следуют два аспекта налогов:

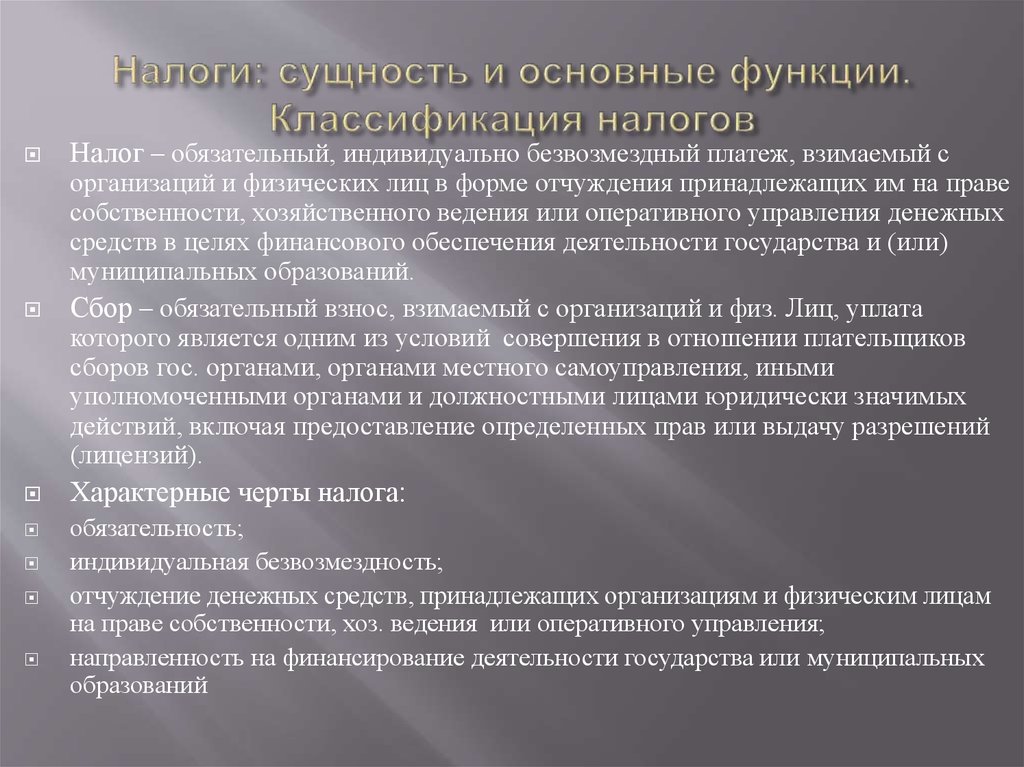

(1) Налог является обязательным платежом, и никто не может отказаться от его уплаты.

РЕКЛАМА:

(2) Доходы от налогов используются для общих благ или общих целей государства. Другими словами, при уплате налога нет прямой услуги за услугу.

Это означает, что физическое лицо не может ожидать или требовать, чтобы правительство оказало ему определенную услугу в обмен на уплаченный им налог. Однако это не означает, что правительство ничего не делает для людей, с которых оно получает налоги.

Однако это не означает, что правительство ничего не делает для людей, с которых оно получает налоги.

На самом деле правительство тратит налоговые деньги на общие или общие блага всех людей, а не на предоставление какой-либо особой выгоды конкретному налогоплательщику. Цитируя Тауссига, «Суть налога, в отличие от других сборов, взимаемых государством, заключается в отсутствии какой-либо прямой услуги за услугу между налогоплательщиком и органами государственной власти».

Налог следует тщательно отличать от сбора. Плата также является обязательным платежом, производимым лицом, которое получает взамен определенную выгоду или услугу от правительства. За плату на телевидении или радио лицо получает выгоду от программ, транслируемых государством по телевидению или радио. Точно так же учащиеся, которые платят за обучение в школах и колледжах, получают льготы на обучение, организованное правительством.

РЕКЛАМА:

Размер вознаграждения всегда меньше стоимости услуги, оказываемой государством взамен, и поэтому покрывает только часть стоимости оказанной услуги. Таким образом, даже в случае вознаграждения существует общий общественный интерес или общая польза от услуги, оказываемой правительством. В этом случае Правительство берет на себя услугу для общего блага граждан и получает плату от тех, кто пользуется этой услугой, для покрытия части стоимости оказанной услуги.

Таким образом, даже в случае вознаграждения существует общий общественный интерес или общая польза от услуги, оказываемой правительством. В этом случае Правительство берет на себя услугу для общего блага граждан и получает плату от тех, кто пользуется этой услугой, для покрытия части стоимости оказанной услуги.

Налоги классифицируются по-разному. Налоги могут быть прямыми или косвенными, они могут быть прогрессивными, пропорциональными или регрессивными, а косвенные налоги могут быть специфическими или адвалорными. Ниже мы разъясняем значения этих различных видов налогов.

Прямые и косвенные налоги: Различие между прямыми и косвенными налогами основано на том, может ли бремя налога быть полностью или частично переложено на других. Если налог таков, что его бремя не может быть переложено на других и лицо, уплачивающее его правительству, также должно нести его, то такой налог называется прямым налогом. Подоходный налог, ежегодный налог на имущество, налог на прирост капитала являются примерами прямых налогов. В случае прямого налога существует непосредственный контакт между налогоплательщиком и государственным органом, взимающим налоги.

В случае прямого налога существует непосредственный контакт между налогоплательщиком и государственным органом, взимающим налоги.

С другой стороны, косвенные налоги — это налоги, бремя которых может быть переложено на других, так что те, кто платит эти налоги правительству, не несут все бремя, а перекладывают его полностью или частично на других. Например, акциз на производство сахара является косвенным налогом, поскольку производители сахара включают акциз в цену и перекладывают его на покупателей. В конечном итоге акцизный сбор на сахар ложится на потребителей, поскольку они будут платить за сахар более высокую цену, чем до введения налога.

РЕКЛАМА:

Таким образом, хотя акцизы и относятся к производству товаров, но они могут быть переложены на потребителей. Точно так же налог с продаж на товары также может быть переложен на покупателей или потребителей в виде более высоких цен, взимаемых за товары.

Таким образом, акцизы и налоги с продаж на товары являются примерами косвенных налогов. Они также известны как товарные налоги. В случае косвенных налогов существует непрямая связь между правительством и теми, кто в конечном итоге несет бремя налогов.

Они также известны как товарные налоги. В случае косвенных налогов существует непрямая связь между правительством и теми, кто в конечном итоге несет бремя налогов.

Косвенные налоги могут быть как специфическими, так и адвалорными. Специфический налог на товар — это налог на единицу товара, независимо от его цены. Таким образом, сумма общего специфического налога будет изменяться в соответствии с изменениями в общем выпуске или продажах товара, а не в зависимости от общей стоимости выпуска или продаж.

С другой стороны, адвалорный вид косвенного налога взимается в зависимости от стоимости товара. Например, налог с продаж в Индии является адвалорным налогом, поскольку ставка налога с продаж в случае нескольких товаров составляет 10 процентов от стоимости продаж товаров. Адвалорные налоги являются прогрессивными по своему бремени для потребителей, тогда как специфические налоги являются регрессивными.

Прогрессивные, пропорциональные и регрессивные налоги:РЕКЛАМА:

По другой классификации налоги могут быть прогрессивными, пропорциональными или регрессивными. В случае пропорционального налога взимается та же ставка налога, какова бы ни была величина базы, с которой он взимается. Например, если ставка подоходного налога составляет 25 процентов независимо от размера дохода лица, то это будет пропорциональный подоходный налог. Точно так же, если ставка налога на богатство составляет 5 процентов, это будет пропорциональный налог на богатство.

В случае пропорционального налога взимается та же ставка налога, какова бы ни была величина базы, с которой он взимается. Например, если ставка подоходного налога составляет 25 процентов независимо от размера дохода лица, то это будет пропорциональный подоходный налог. Точно так же, если ставка налога на богатство составляет 5 процентов, это будет пропорциональный налог на богатство.

Таким образом, в случае пропорционального налога фиксируется ставка, а не абсолютная сумма налога. Таким образом, при ставке 25-процентного пропорционального подоходного налога лицо с доходом в рупий. 25000 заплатят рупий. 6 250 в качестве налога, а человек с доходом 50 000 будет платить рупий. 12500 в качестве налога. Таким образом, даже при пропорциональном подоходном налоге более богатый человек должен платить большую сумму налога, хотя ставка налога одинакова.

С другой стороны, в случае прогрессивного налога ставка налога увеличивается по мере увеличения суммы налоговой базы (дохода, имущества или любого другого объекта). Принцип, лежащий в основе прогрессивного налога, заключается в том, что чем больше налоговая база, тем выше ставка налога. В Индии подоходный налог, важный прямой налог, взимаемый центральным правительством, является прогрессивным.

Принцип, лежащий в основе прогрессивного налога, заключается в том, что чем больше налоговая база, тем выше ставка налога. В Индии подоходный налог, важный прямой налог, взимаемый центральным правительством, является прогрессивным.

Его ставка в настоящее время (1998-1999 годы) колеблется от 10 процентов в плитке рупий. От 40 000 до 60 000 до 30 процентов в группе доходов выше рупий. 1,50,000. При прогрессивном подоходном налоге более богатый человек платит не только абсолютно больший налог, но и более высокую ставку налога. Таким образом, бремя прогрессивного налога в большей степени ложится на более богатых людей по сравнению с пропорциональным подоходным налогом.

РЕКЛАМА:

Регрессивный налог противоположен прогрессивному налогу. В случае регрессивного подоходного налога ставка снижается по мере роста дохода. Таким образом, при регрессивной налоговой системе налоговое бремя относительно больше ложится на бедных, чем на богатых. Следовательно, регрессивный налог несправедлив, и сегодня ни одно цивилизованное правительство в мире не будет взимать такой налог.

Руководство по федеральной налоговой классификации для владельцев бизнеса (2023)

Когда дело доходит до налогового кодекса США, мало что кажется простым и понятным, даже определение бизнеса.

Существует несколько вариантов классификации федеральных налогов, и полезно понимать правила и значение каждой категории. Классификация является основным фактором в определении того, сколько ваш бизнес — и вы лично — можете задолжать в налоговом году.

Нижеследующее поможет вам понять различные классификации и их налоговые последствия.

Что такое федеральная налоговая классификация?

Служба внутренних доходов (IRS) предлагает шесть основных способов классификации бизнеса для целей налогообложения: единоличное владение, партнерство, корпорация C, корпорация S, компания с ограниченной ответственностью (LLC) и некоммерческая организация. Каждая классификация имеет определенные определения и ограничения, которые определяют, как работает бизнес и как он облагается налогом.

Как владелец бизнеса, выбор лучшей классификации зависит от размера, масштаба и масштаба компании. Основное различие между корпоративными и некорпоративными организациями заключается в отделении бизнеса от владельцев (или акционеров, или участников): в корпорациях и ООО владельцы или акционеры юридически отделены от бизнеса; в индивидуальном владении их нет.

6 типов налоговых классификаций для предприятий

Предприятия обычно делятся на шесть различных классификаций для целей налогообложения, включая:

- Индивидуальное предпринимательство

- Товарищество

- Корпорация C

- Корпорация S

- Общество с ограниченной ответственностью

- Некоммерческая организация

1. Индивидуальное предпринимательство

Индивидуальное предпринимательство – это предприятие, которым владеет и управляет одно физическое лицо. Для целей федерального налогообложения индивидуальные предприниматели не считаются отдельными от владельца — бизнес и владелец юридически являются одним и тем же лицом. Это означает, что личные активы владельца могут стать целью в случае банкротства или судебного иска против владельца.

Это означает, что личные активы владельца могут стать целью в случае банкротства или судебного иска против владельца.

Индивидуальные предприниматели являются сквозными организациями: прибыль (или убытки) компании передается владельцам или акционерам бизнеса в качестве дохода для отражения в их личных налоговых декларациях. Затем они платят налог на основе своих индивидуальных ставок подоходного налога. Однако, поскольку индивидуальные предприниматели считаются самозанятыми, они должны платить дополнительные налоги на самозанятость, которые покрывают часть налогов Medicare и социального обеспечения, уплачиваемых как работником, так и работодателем.

Компания с ограниченной ответственностью с одним участником (ООО) также считается индивидуальным предпринимателем для целей налогообложения.

Плюсы индивидуальных предпринимателей

- Установка и эксплуатация просты. Несмотря на то, что правила могут варьироваться от штата к штату, стать индивидуальным предпринимателем очень просто — обычно практически без документов.

- Менее сложная налоговая декларация. Индивидуальные предприниматели не отделены от своих владельцев, поэтому доход от бизнеса просто рассматривается как личный доход человека. Другие бизнес-классификации, такие как корпорации C или S-корпорации, могут регулироваться более сложными налоговыми законами и правилами, касающимися их структуры.

- Отсутствие двойного налогообложения. Некоторые компании, в основном корпорации категории С, для целей налогообложения являются отдельными хозяйствующими субъектами от своих владельцев или акционеров. Эти предприятия платят корпоративный налог на прибыль, в то время как прибыль, распределяемая между владельцами, облагается налогом по ставкам индивидуального подоходного налога. Это известно как двойное налогообложение. Индивидуальные предприниматели избегают этого.

Минусы индивидуальных предпринимателей

- Личная ответственность. Вы не защищены от долгов и обязательств бизнеса: ваши личные активы могут быть поставлены на карту в судебном процессе или если бизнес объявит о банкротстве.

- Ограниченная способность привлекать капитал. В отличие от корпорации, индивидуальные предприниматели не могут выпускать акции или облигации для сбора средств на расширение бизнеса. Вместо этого им приходится в основном полагаться на реинвестирование прибыли обратно в бизнес или на заимствование.

- Облагается налогом на самозанятость. Если кто-то является штатным сотрудником крупной компании, работодатель платит половину налогов на социальное обеспечение и медицинскую помощь, также известных как налоги FICA. Как индивидуальный предприниматель, вы работаете не по найму, поэтому вы должны платить все это в виде налога на самозанятость, который по состоянию на 2023 год составлял 15,3% от дохода.

Узнайте условия взаимосвязи для каждого штата

На Shopify есть полезная справочная страница по налогам с продаж, на которой можно узнать о ставках налога с продаж, правилах сбора и условиях взаимосвязи для каждого штата.

См. условия взаимосвязи

2. Партнерство

Ваш бизнес является партнерством, если он принадлежит двум или более лицам, которые также несут ответственность за управление бизнесом, а также любые прибыли и убытки.

Для целей налогообложения прибыль бизнеса передается партнерам, которые сообщают о выручке в своих декларациях по подоходному налогу с населения. Они будут платить федеральные налоги по своим индивидуальным ставкам подоходного налога, как правило, включая налоги на самозанятость.

Существует три основных типа партнерства:

- Полные товарищества , в которых партнеры в равной степени разделяют ответственность за управление, а также любые доходы или убытки, создаваемые бизнесом.

- Товарищества с ограниченной ответственностью , которые позволяют внешним инвесторам вкладывать средства в бизнес, ограничивая при этом их ответственность и участие на основе их вкладов.

Это более сложная, но и более гибкая форма партнерства.

Это более сложная, но и более гибкая форма партнерства. - Совместные предприятия , которые часто представляют собой краткосрочные проекты с несколькими партнерами. (Если предприятие работает хорошо, оно может быть продолжено как полное товарищество, а если нет, то предприятие будет легче закрыть.)

Плюсы партнерства

- Меньше правил. Эта структура не подпадает под действие сложного налогового законодательства и других правил, которые применяются к корпорациям.

- Отсутствие двойного налогообложения. Товарищества являются сквозными субъектами, также называемыми неучитываемыми субъектами, что означает, что предприятие не платит налог на прибыль. Вместо этого прибыль переходит к партнерам, которые платят подоходный налог по своим личным ставкам.

- Общая ответственность в равноправном партнерстве. Сама природа полного товарищества между равными партнерами дает вам общие радости и боли управления, включая работу и принятие решений, необходимых для ведения бизнеса.

Минусы партнерства

- Личная ответственность. Если ваше товарищество не учреждено как ООО, личные активы партнеров могут оказаться под угрозой, если на компанию подадут в суд, объявят о банкротстве или столкнется с другими обязательствами.

- Трудно улаживать споры в полных товариществах. В товариществах, созданных с каждым владельцем как равноправным партнером, разрешение разногласий по поводу бизнеса может оказаться трудным или невозможным.

3. Корпорация C

Корпорация C или просто корпорация платит налог на прибыль, поскольку она отделена от своих владельцев и акционеров. Владельцы или акционеры также должны платить налог на любое распределение прибыли по своим ставкам личного налога. Владельцы корпораций C не платят налоги на самозанятость, но если они получают зарплату, эта сумма облагается налогом на заработную плату.

Корпорация A C — это бизнес-структура и налоговая классификация, наиболее часто используемая крупными компаниями, но некоторые владельцы малого бизнеса также могут воспользоваться преимуществами, такими как выпуск акций для привлечения капитала. Инвестор, покупающий акции, владеет частичной долей в компании, уменьшая долю владельца в бизнесе.

Инвестор, покупающий акции, владеет частичной долей в компании, уменьшая долю владельца в бизнесе.

Профессионалы корпораций C

- Ограниченная личная ответственность. Корпорации C защищают владельцев и акционеров от деловых обязательств и долгов. В судебных разбирательствах или банкротстве риску подвержены только деловые активы, а не личные активы владельцев.

- Возможность выпуска акций для привлечения капитала. Корпорации C могут продавать акции компании, чтобы собрать деньги на расширение, избегая необходимости брать в долг.

- Неограниченное количество акционеров. В отличие от другой корпоративной формы, называемой S-corp, которая должна следовать строгим правилам, связанным со своей структурой и деятельностью, C-corp может иметь сколько угодно акционеров и выпускать различные типы акций.

Минусы корпораций

- Сложные правила и положения. Понимание корпоративного налогового законодательства часто требует специальных знаний, а правовая структура налагает такие требования, как ежегодное собрание акционеров, устав компании и раскрытие финансовой информации.

- Двойное налогообложение. Корпорации категории C должны платить корпоративный налог на прибыль, в то время как прибыль или дивиденды, распределяемые между владельцами или акционерами, облагаются налогом по ставкам индивидуального подоходного налога.

- Дорого в установке. По сравнению с более простыми структурами, такими как ООО и индивидуальные предприниматели, корпорации С юридически сложны. Их создание обычно требует найма налоговых специалистов и юристов.

4. Корпорация S

Корпорация S относится как к классу коммерческих организаций, так и к налоговой структуре, доступной для других частных организаций, таких как ООО и товарищества. Корпорации типа S считаются юридически отделенными от своих владельцев, но они, как правило, не платят налог на прибыль.

Это позволяет избежать двойного налогообложения: любая прибыль или убытки переходят к владельцам или акционерам, которые будут платить подоходный налог по своим индивидуальным ставкам. Кроме того, если владельцы S-корпорации платят себе заработную плату, они облагаются налогом на заработную плату с этой заработной платы.

Кроме того, если владельцы S-корпорации платят себе заработную плату, они облагаются налогом на заработную плату с этой заработной платы.

Чтобы квалифицироваться как корпорация S, ваша компания должна быть местной компанией, работающей в США, а все акционеры должны быть гражданами или постоянными жителями США. Корпорация S может иметь не более 100 акционеров, и эти акционеры должны быть реальными людьми, а не другими корпорациями, товариществами или инвестиционными фондами. Они должны иметь советы директоров, проводить ежегодные собрания и соблюдать устав компании.

Некоторые отрасли, такие как банки, страховые агентства и импортно-экспортные компании, не могут быть S-корпусами. Кроме того, некоторые штаты и города, например Нью-Йорк, не признают S-корпус и вместо этого рассматривают его как C-корпус для целей налогообложения, а это означает, что S-корпорация и ее владелец будут платить двойные налоги на местном уровне.

Плюсы корпораций S

- Ограниченная личная ответственность.

Как и в случае с корпорацией C, бизнес и его владельцы считаются отдельными субъектами, поэтому только активы бизнеса являются предметом требований кредиторов или судебных разбирательств.

Как и в случае с корпорацией C, бизнес и его владельцы считаются отдельными субъектами, поэтому только активы бизнеса являются предметом требований кредиторов или судебных разбирательств. - Отсутствие двойного налогообложения. Компания сама не платит налог на прибыль; вместо этого доход от бизнеса указывается в индивидуальной налоговой декларации владельца и облагается налогом на самозанятость.

Минусы S корпораций

- Сложные налоговые правила. Правила корпоративного налогообложения могут быть сложными, и их соблюдение часто требует специальных знаний и профессиональных консультаций. Налоговое управление США особенно внимательно следит за корпусами S, поскольку они включают в себя определенные благоприятные налоговые льготы. Например, заработная плата работника-акционера считается распределением, облагаемым налогом на доходы физических лиц, но не налогом на самозанятость.

- Требования IRS могут быть ограничивающими.

Правила IRS для корпорации S ограничивают эту классификацию предприятиями, зарегистрированными в США, только одним классом акций и не более чем 100 акционерами.

Правила IRS для корпорации S ограничивают эту классификацию предприятиями, зарегистрированными в США, только одним классом акций и не более чем 100 акционерами. - Один класс акций. Корпусу S разрешено выпускать акции только одного класса, в отличие от корпуса C, который может продавать как обыкновенные, так и привилегированные акции.

Не беспокойтесь о налоге с продаж

Избавьтесь от налога с продаж в Соединенных Штатах с помощью аналитических данных и сбора данных, встроенных в вашу административную панель.

Подробнее Shopify Tax

5. Компания с ограниченной ответственностью

Компания с ограниченной ответственностью — это структура, обычно используемая владельцами малого бизнеса в США, независимо от того, есть ли у них один владелец (ООО с одним участником) или несколько (ООО с несколькими участниками).

С юридической точки зрения ООО гарантирует, что личные активы владельцев защищены от деловых долгов, судебных исков и других обязательств.

Налогообложение ООО обычно зависит от их структуры. Для ООО с одним участником налоговое обозначение по умолчанию — индивидуальный предприниматель; для ООО с несколькими участниками по умолчанию используется обозначение полного товарищества.

Но если ООО подпадают под действие правил корпораций, они могут выбрать такой способ налогообложения. Они могут обратиться в IRS с просьбой о присвоении им налоговой классификации корпорации C или S, заполнив специальные налоговые формы.

Вот четыре наиболее распространенных типа налоговой классификации ООО:

- Индивидуальное предпринимательство. Эта категория предназначена только для ООО с одним участником. В индивидуальном владении бизнес и владелец не считаются отдельными субъектами: прибыль или убытки бизнеса переходят к владельцу, который платит подоходный налог по своим личным ставкам (наряду с налогом на самозанятость).

- Товарищество. Это только для ООО с несколькими участниками, и это еще одна сквозная организация: прибыль бизнеса указывается в индивидуальной налоговой декларации каждого партнера, и каждый платит подоходный налог со своих выплат.

- С корпорация. Это может быть ООО с одним участником или с несколькими участниками. Бизнес считается отдельным юридическим лицом, поэтому компания платит корпоративный подоходный налог с прибыли. Любая выплата прибыли членам ООО снова подлежит налогообложению, на этот раз по ставкам индивидуального подоходного налога. Члены C corp LLC не должны платить налоги на самозанятость, но если они получают заработную плату, они будут перечислять налоги на фонд социального обеспечения и Medicare.

- S корпорация. . Это может быть ООО с одним или несколькими участниками. Корпорации S считаются отдельными организациями от их владельцев, но бизнес не платит налог на прибыль. Вместо этого прибыль бизнеса передается владельцу или владельцам в качестве дохода, и владельцы платят индивидуальный подоходный налог (но не налог на самозанятость). Кроме того, если владельцы S-корпорации получают зарплату, они будут платить налоги с этой зарплаты.

Дополнительные сведения, а также плюсы и минусы каждой из этих налоговых классификаций см. в разделах выше.

в разделах выше.

6. Некоммерческие организации

Некоммерческие организации — это предприятия, которым Налоговое управление США предоставило освобождение от налогов на том основании, что они приносят пользу обществу. Примерами некоммерческих организаций являются церкви, государственные школы, общества юридической помощи, государственные медицинские учреждения, музеи и научно-исследовательские институты. Они максимизируют доход, чтобы предоставить средства для целей, которые они поддерживают, что отличает их от других освобожденных от налогов организаций, которые получают доход просто для оплаты накладных расходов.

Под этим обозначением организация не платит корпоративный подоходный налог, хотя обычно она должна платить налоги на заработную плату с заработной платы, выплачиваемой персоналу. На уровне штатов некоторые некоммерческие организации пользуются еще большими льготами, такими как освобождение от уплаты налога с продаж на продукты и услуги, приобретаемые для коммерческого использования.

Чтобы получить этот статус освобождения от налогов, организация должна подать в Налоговое управление США заявление о признании ее некоммерческой. После регистрации в качестве некоммерческой организации они должны следовать правилам благотворительности на уровне штата, а также правилам IRS: способствовать благосостоянию, как правило, избегать участия в политической жизни, придерживаться своей основной миссии и выплачивать всем сотрудникам справедливую заработную плату.

Профессионалы некоммерческих организаций

- Освобождение от федерального подоходного налога. Это главное преимущество создания некоммерческой организации: организация не платит федеральный подоходный налог в IRS.

- Потенциально ограниченная ответственность. Если некоммерческая организация создается как ООО, ее директора и члены избегают личной ответственности за долги организации или юридические обязательства по судебным искам.

- Возможный доступ к грантовому финансированию.

Для финансирования деятельности некоммерческих организаций доступны как государственные, так и частные гранты (хотя некоторые виды финансирования ограничены только определенными типами некоммерческих организаций).

Для финансирования деятельности некоммерческих организаций доступны как государственные, так и частные гранты (хотя некоторые виды финансирования ограничены только определенными типами некоммерческих организаций). - Сбор средств. Некоммерческие организации также могут получать операционные средства за счет пожертвований, сделанных отдельными лицами или корпорациями, которые могут сделать подарок объектом, не облагаемым налогом на федеральном уровне, в зависимости от типа некоммерческой организации.

Минусы некоммерческих организаций

- Сложные правила. Чтобы стать некоммерческой организацией, организация должна зарегистрировать устав, разработать и принять устав, подать заявление на освобождение от федеральных налогов, проводить ежегодные собрания, избирать должностных лиц, регистрироваться в качестве благотворительной организации в органах власти штата и т. д.

- Расхождение в законодательстве штата.

Хотя некоторые государственные правила выгодны для некоммерческих организаций, отслеживание различий в исключениях может быть обременительным. Например, в некоторых штатах некоммерческие организации освобождаются от уплаты налога с продаж или налога на имущество при пожертвованиях, а в других — нет. И некоммерческая организация во Флориде, которая покупает канцелярские товары, может быть освобождена от уплаты налога с продаж, в то время как некоммерческая организация в Калифорнии не освобождается от уплаты налога с продаж.

Хотя некоторые государственные правила выгодны для некоммерческих организаций, отслеживание различий в исключениях может быть обременительным. Например, в некоторых штатах некоммерческие организации освобождаются от уплаты налога с продаж или налога на имущество при пожертвованиях, а в других — нет. И некоммерческая организация во Флориде, которая покупает канцелярские товары, может быть освобождена от уплаты налога с продаж, в то время как некоммерческая организация в Калифорнии не освобождается от уплаты налога с продаж.

На что следует обратить внимание в отношении налоговой классификации вашего бизнеса

Налоговая классификация оказывает большое влияние на налоговые обязательства вашего бизнеса, а также на ваши личные налоговые декларации. Рассматривая различные структуры, спросите себя:

- Сколько людей имеют долю в моем бизнесе и участвуют в его работе?

- Вы хотите иметь возможность выпуска акций или долговых обязательств для привлечения капитала для бизнеса? Какую личную ответственность вы готовы терпеть?

- Есть ли у вас средства и средства, чтобы нанять налоговых специалистов и юристов, чтобы помочь создать более сложную структуру, такую как корпорация?

Обратите внимание, что ваша компания как владелец бизнеса электронной коммерции может со временем расти и меняться, поэтому подходящая вам классификация также может измениться. Регулярный пересмотр и обновление вашей классификации, если это необходимо, может помочь обеспечить соответствие.

Регулярный пересмотр и обновление вашей классификации, если это необходимо, может помочь обеспечить соответствие.

Часто задаваемые вопросы по федеральной налоговой классификации

Могу ли я изменить свою федеральную налоговую классификацию?

Да, хотя процесс зависит от текущей классификации вашей компании и от того, какую классификацию вы ищете. Например, чтобы партнерство стало корпорацией, вам может потребоваться подать соответствующие документы, выпустить акции и назначить ежегодные собрания акционеров. Изменение налоговой классификации вашего бизнеса может также изменить способ налогообложения вашей компании, а также ваши личные налоговые обязательства, и вам, вероятно, потребуется зарегистрировать юридическое лицо < ahref="https://www.irs.gov/forms-pubs /about-form-8832" target="_blank">классификационная форма выбора в IRS.

Может ли бизнес иметь несколько налоговых классификаций?

Да. Бизнес, организованный как корпорация для целей федерального налогообложения, также может считаться товариществом для целей налогообложения штата.

Об авторе