Виды налогов и примеры: Ошибка 403 — доступ запрещён

Налоги в ЕГЭ по обществознанию ⋆ MAXIMUM Блог

Многие выпускники, которые сдают обществознание, избегают тему налогов в ЕГЭ. Они не пытаются разобраться , потому что считают ее очень сложной. Это приводит к потере драгоценных баллов на экзамене, так как налоги в ЕГЭ по обществознанию могут встретиться и в первой, и во второй части.

Все не так страшно. Никто не заставляет учить весь Налоговый кодекс РФ. Во-первых, это крайне сложно, во-вторых, просто бессмысленно. Давайте рассмотрим основные аспекты, которые необходимо знать, чтобы чувствовать себя уверенно в теме налогов.

Что такое налоги?Для начала разберемся, что такое налоги и зачем они нужны. Как и любому человеку или организации, государству нужны финансовые средства. Налоги — один из источников средств.

Откуда государство получает налоги? Это обязательные платежи, которые отдают граждане и организации. Понимая суть налогов, можно составить их определение.

Какие виды налогов существуют?Налоги — это суммы денег, которые граждане и организации обязаны выплачивать государству для того, чтобы финансировать его деятельность.

Второе, что необходимо сделать, чтобы перестать бояться темы налогов на ЕГЭ — разобраться в их видах. Многим кажется, что это невозможно запомнить и ошибки здесь неминуемы. Давайте разбираться.

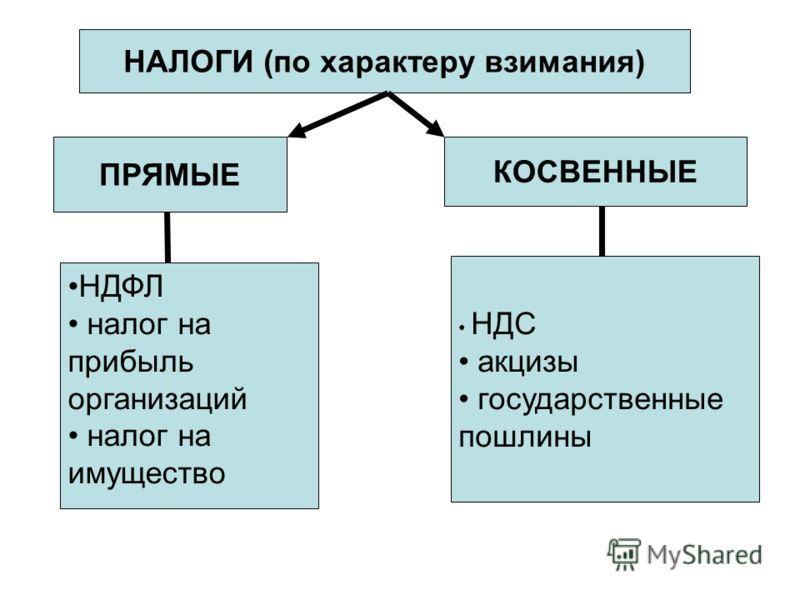

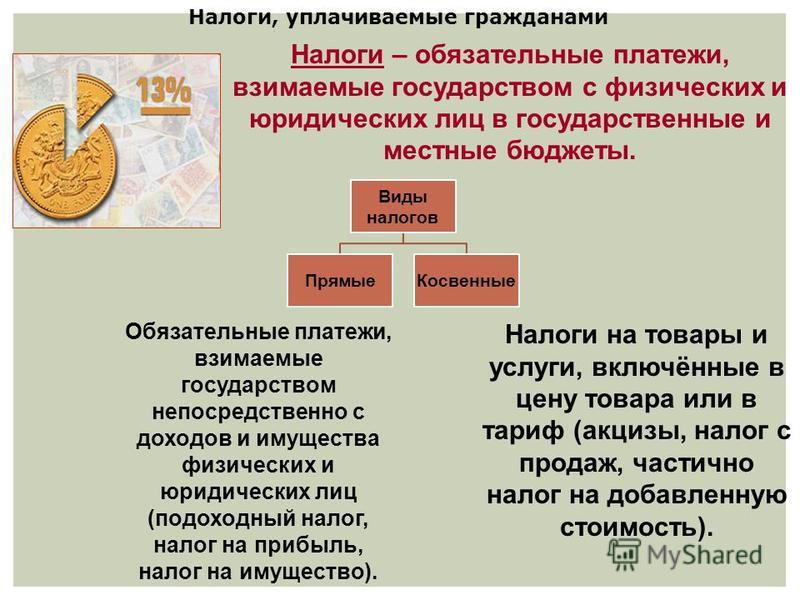

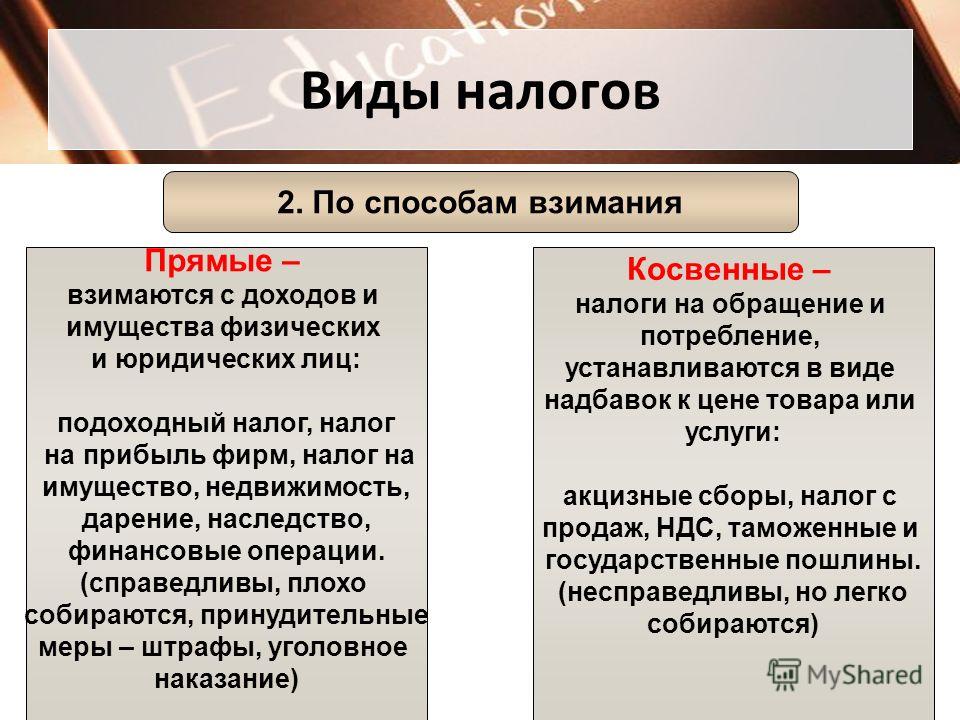

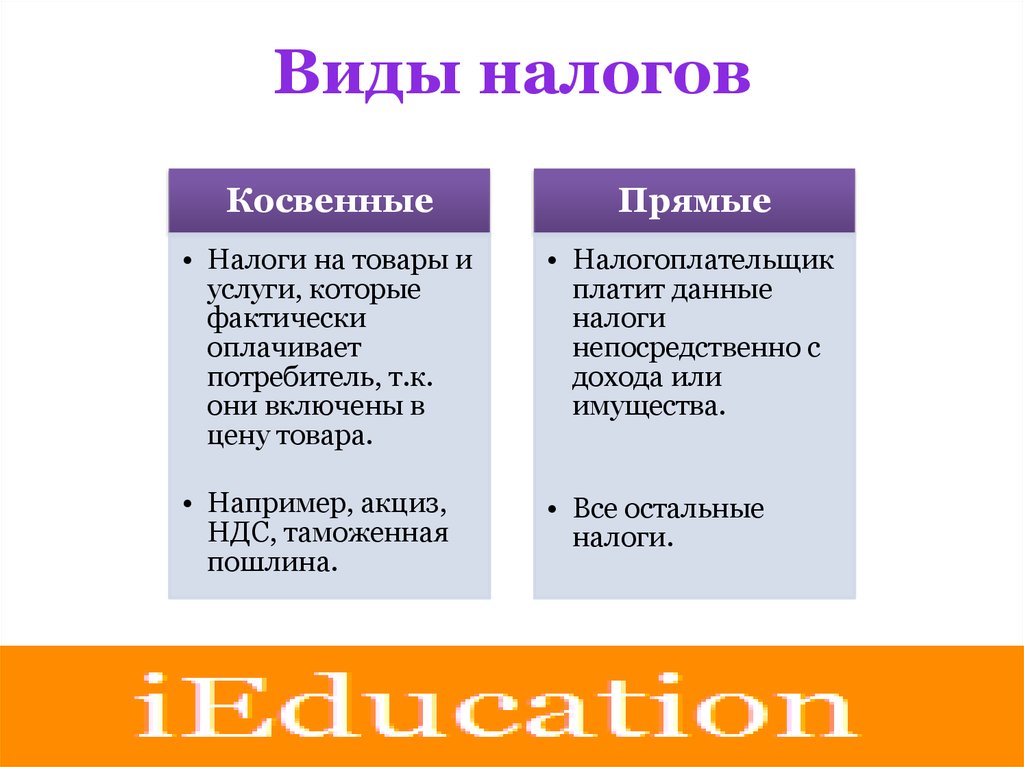

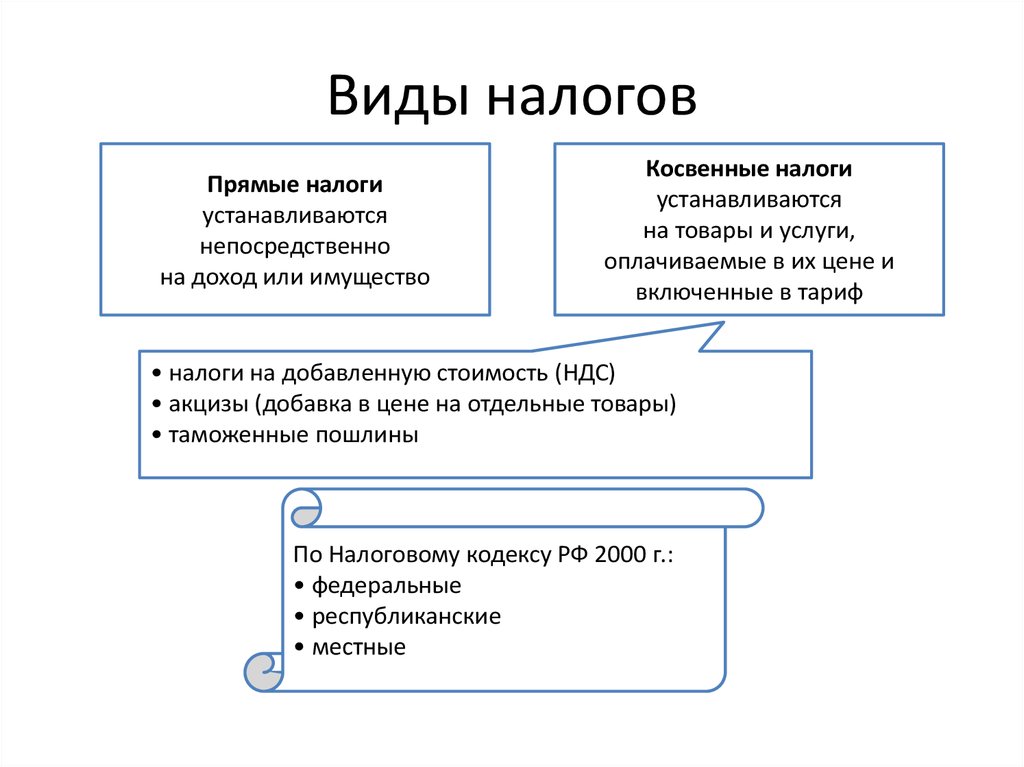

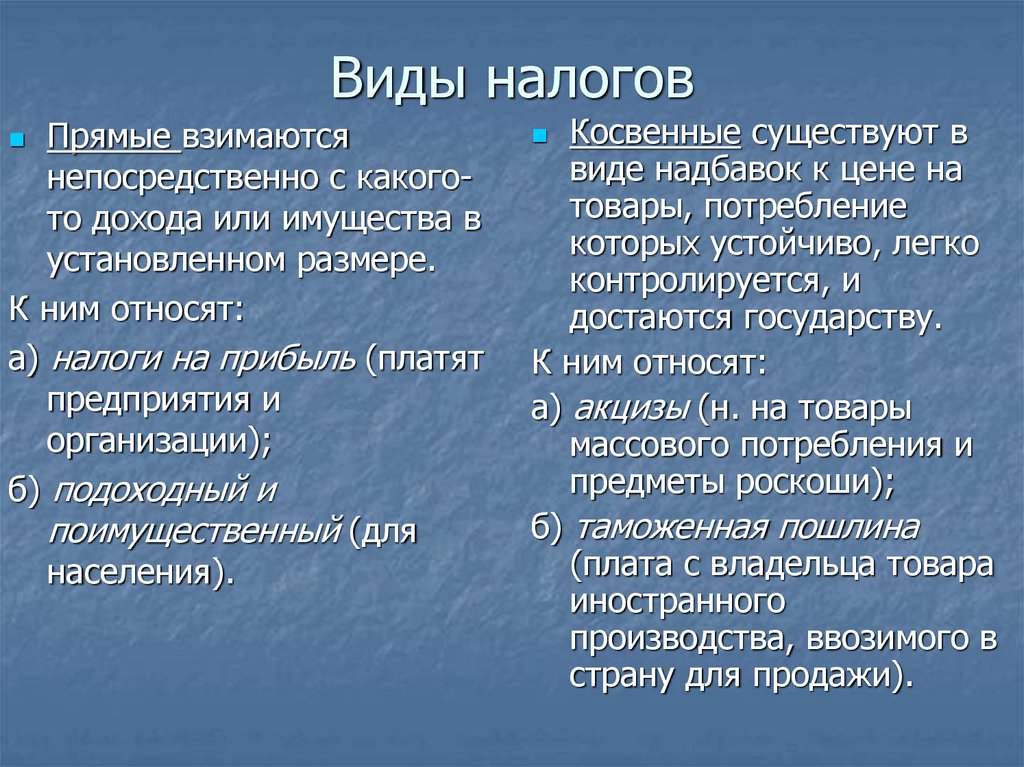

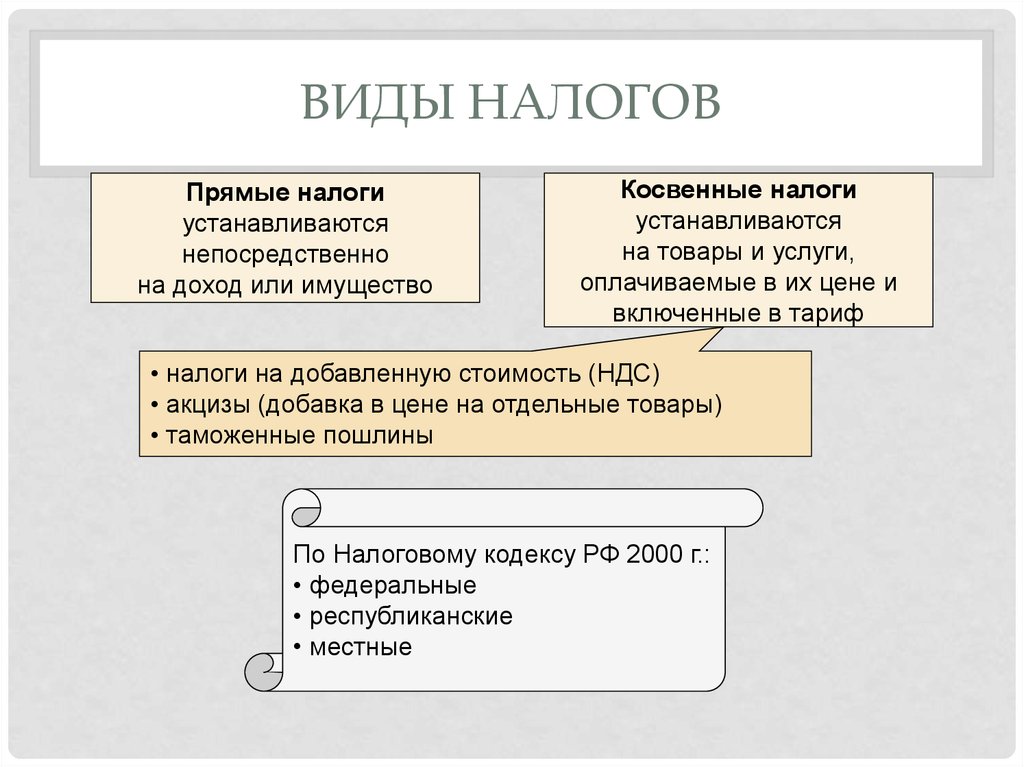

Виды налогов: по способу взиманияПо способу взимания налоги делятся на прямые и косвенные. Прямые налоги взимаются напрямую с дохода или имущества. Их уплачивают собственники имущества или обладатели прибыли. Налогоплательщик не может переложить обязанность выплаты ни на кого другого.

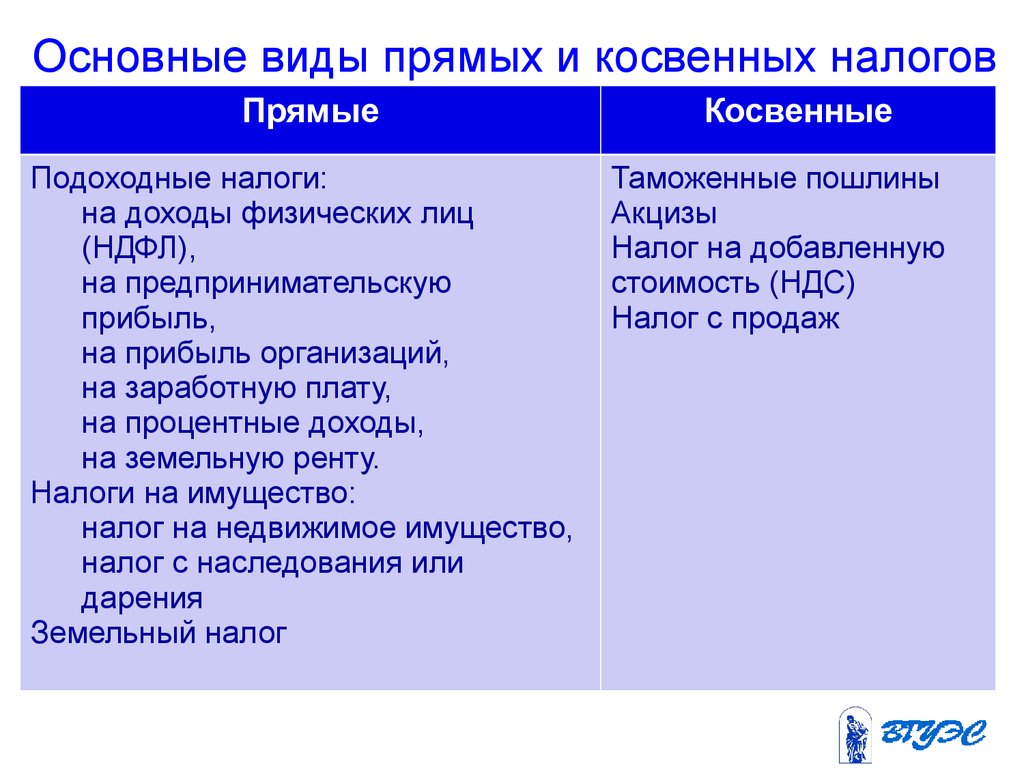

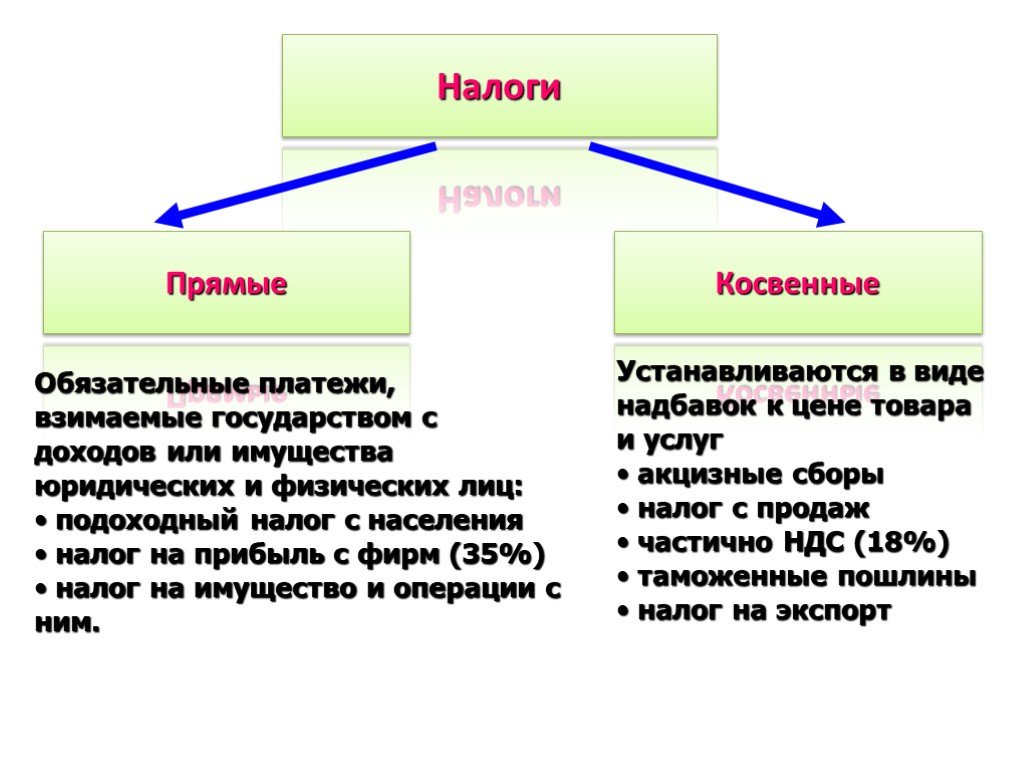

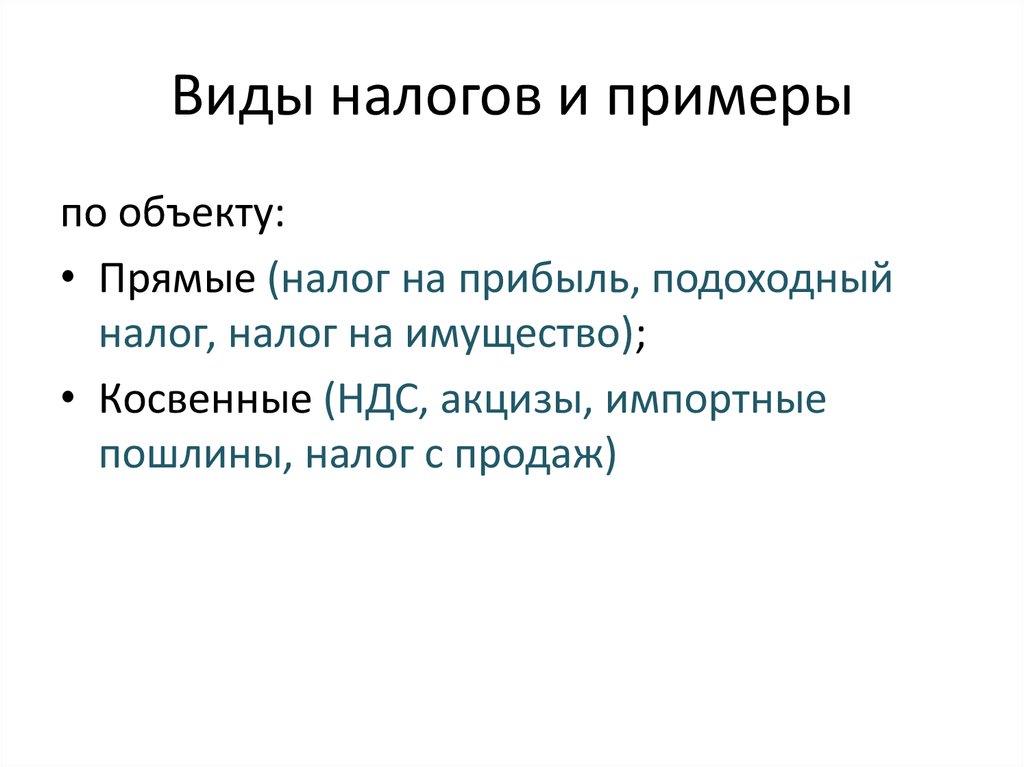

Вот так выглядит долг физического лица в личном кабинете ФНС. Берешь и платишь.К ним относятся: налоги на доходы физических лиц (НДФЛ), налог на прибыль организаций, транспортный налог, налог на имущество.

Косвенные налоги взимаются в виде наценки на товар, то есть они полностью перекладывается на конечных потребителей. Такие налоги включены в цену товара и уплачиваются, когда приобретается товар. Например, НДС указывается прямо в товарном чеке.

Такие налоги включены в цену товара и уплачиваются, когда приобретается товар. Например, НДС указывается прямо в товарном чеке.

Задание №7 в ЕГЭ по обществознанию: виды налогов по типу взиманияК косвенным налогам относятся: налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, налог с продаж. Названия косвенных налогов следует запомнить.

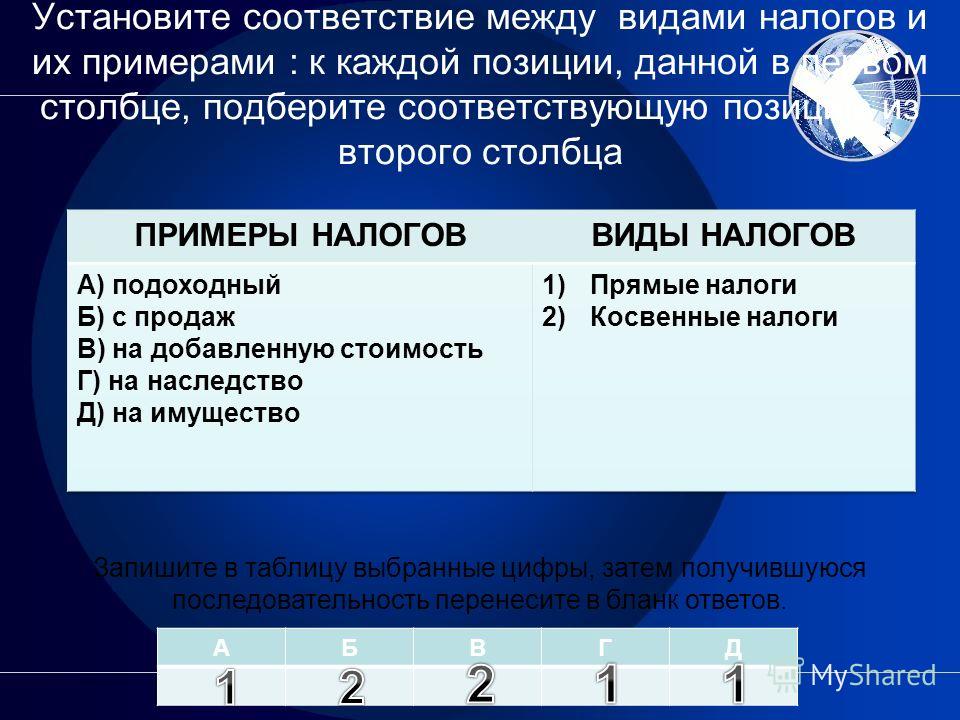

Рассмотрим задание на анализ суждений (номер 7), в котором необходимо выбрать все верные суждения о налогах и о их видах по способу взимания. За него дают максимум 2 балла. При решении задания мы просто используем уже известную нам теорию. Еще нужно проанализировать каждое суждение внимательно, чтобы минимизировать ошибки. Это мы сейчас и сделаем.

| 1) Налоги наполняют государственный бюджет и оплачивают расходы государства. — да, этот вариант абсолютно точно будет верным, так как мы знаем, что в этом и состоит сущность налогов 2) К прямым налогам относят налог на доходы физических лиц, налог с продаж.  — если налог на доходы физических лиц относится к прямым, то налог с продаж является косвенным налогом —неверное суждение — если налог на доходы физических лиц относится к прямым, то налог с продаж является косвенным налогом —неверное суждение 3) Прямые налоги могут быть переложены на другое лицо. — нет, прямые налоги уплачиваются прямо собственники имущества или обладателями прибыли 4) Прямые налоги, в отличие от косвенных, носят обязательный характер. — нет, все налоги носят обязательный характер 5) Прямые налоги изымаются непосредственно из дохода налогоплательщика. — да, это одна из ключевых характеристик прямых налогов Ответ: 15 |

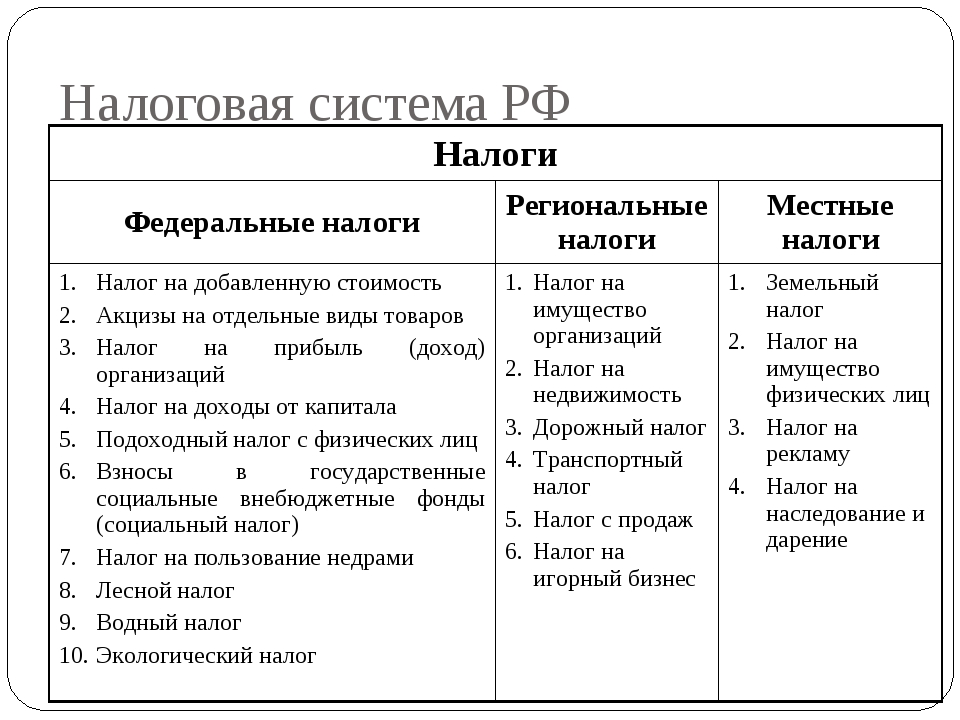

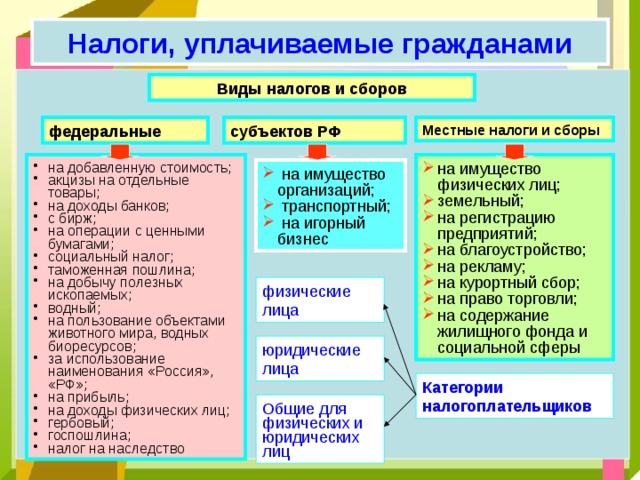

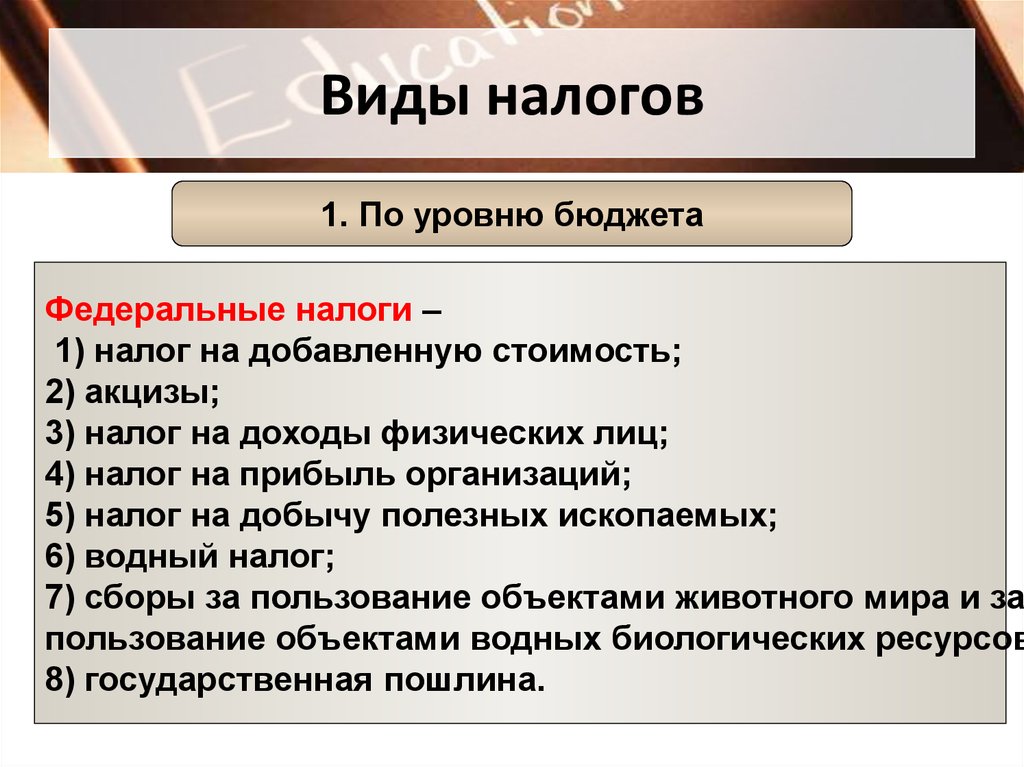

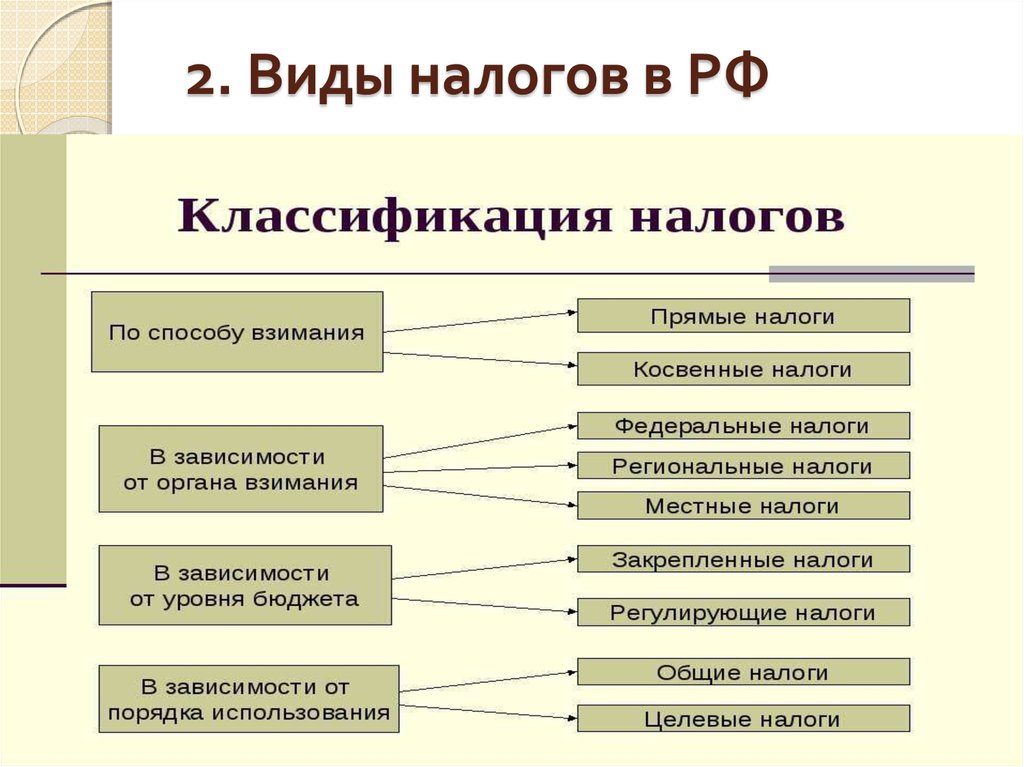

Все налоги в Российской Федерации делятся на федеральные, региональные и местные. Нужно запомнить региональные налоги (их три), местные (их тоже три), а к федеральным будут относиться все остальные. На помощь приходит лайфхак, который позволит быстрее и лучше запомнить виды налогов по территории взимания.

Используя мнемотехнику, возьмём шесть максимально простых слов: юрлицо, игра, машина; физлицо, товар, земля.

Первые три слова относятся к трем региональным налогам:

- налог на имущество организаций (юридических лиц) — юрлицо

- налог на игорный бизнес — игра

- транспортный налог – машина

Следующие три слова — это местные налоги:

- налог на имущество физических лиц — физлицо

- торговый сбор — товар

- земельный налог — земля

Все остальные налоги федеральные (НДФЛ, акцизы, НДС, водный налог, государственные пошлины, налог на прибыль организаций).

Задание №8 в ЕГЭ по обществознанию о видах налогов по территорииВ первой части экзамена часто требуют выполнить задание на соответствия (задание номер 8). За него дают максимум 2 балла. Представьте, как сложно выполнить это задание на экзамене, если не изучить налоги в ЕГЭ. Сейчас мы с ним разберемся.

Итак, перед нами задание, в котором необходимо установить соответствие между примерами и видами налогов по территории взимания

| ПРИМЕРЫ | ВИДЫ НАЛОГОВ |

| А) налог на доход физических лиц — видим, что ни одно слово из шести здесь не встречается, значит это федерльный налог | 1) федеральный |

| Б) торговый сбор — видим слово «товар», это местный налог | 2) региональный |

| В) акцизы — опять нет ни одного из шести слов, это федеральный налог | 3) местный |

| Г) земельный налог — слово «земля» подсказывает, что это местный налог | |

| Д) транспортный налог — ассоциируется со словом «машина», региональный налог |

Ответ: 13132

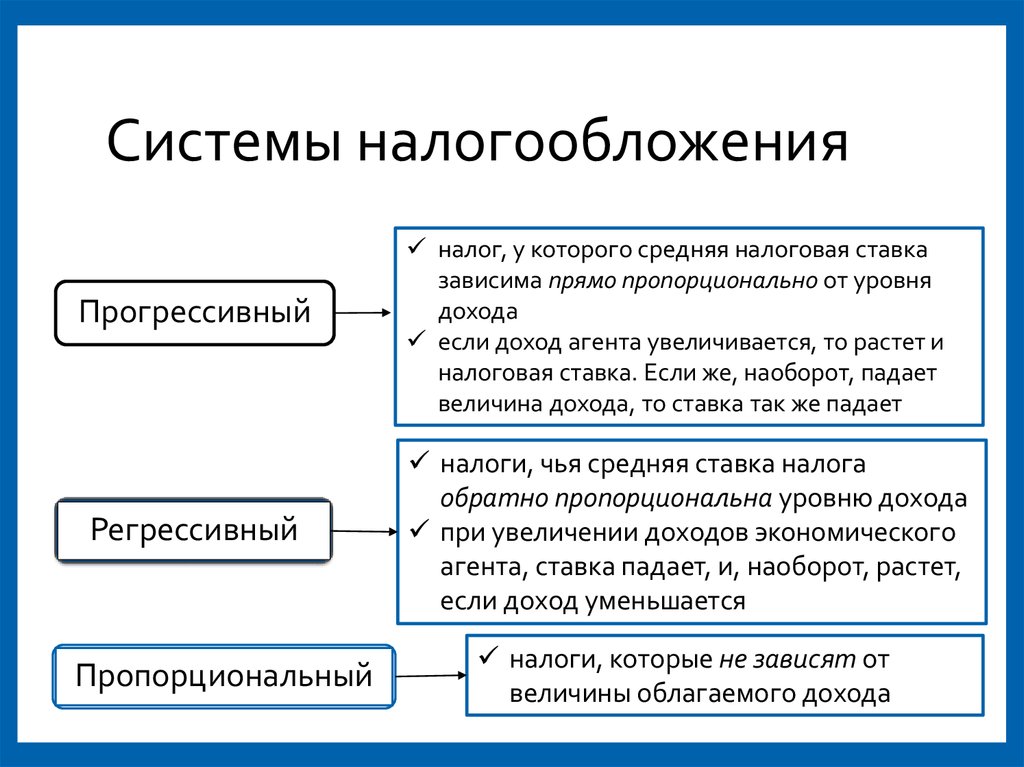

Системы налогообложенияТретье, что необходимо знать — это три системы налогообложения. Мы будем отталкиваться от названий, что позволит запомнить их быстрее.

Мы будем отталкиваться от названий, что позволит запомнить их быстрее.

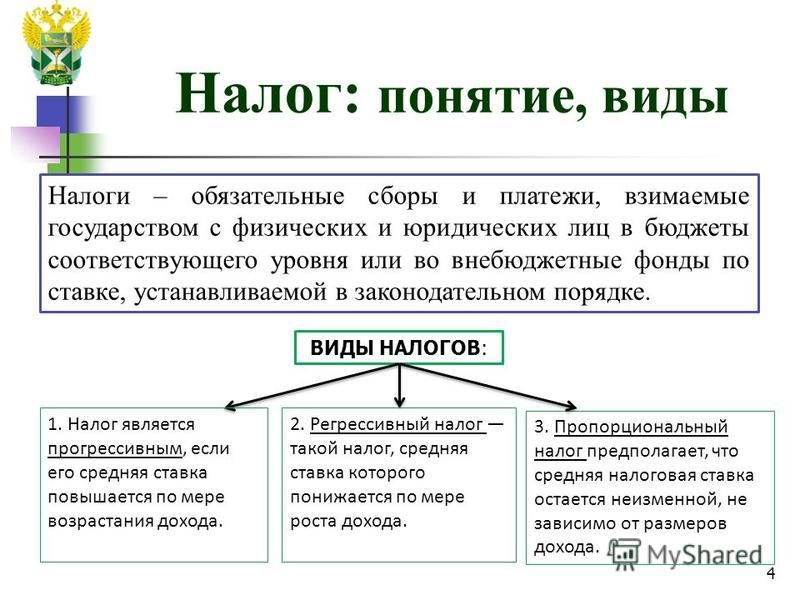

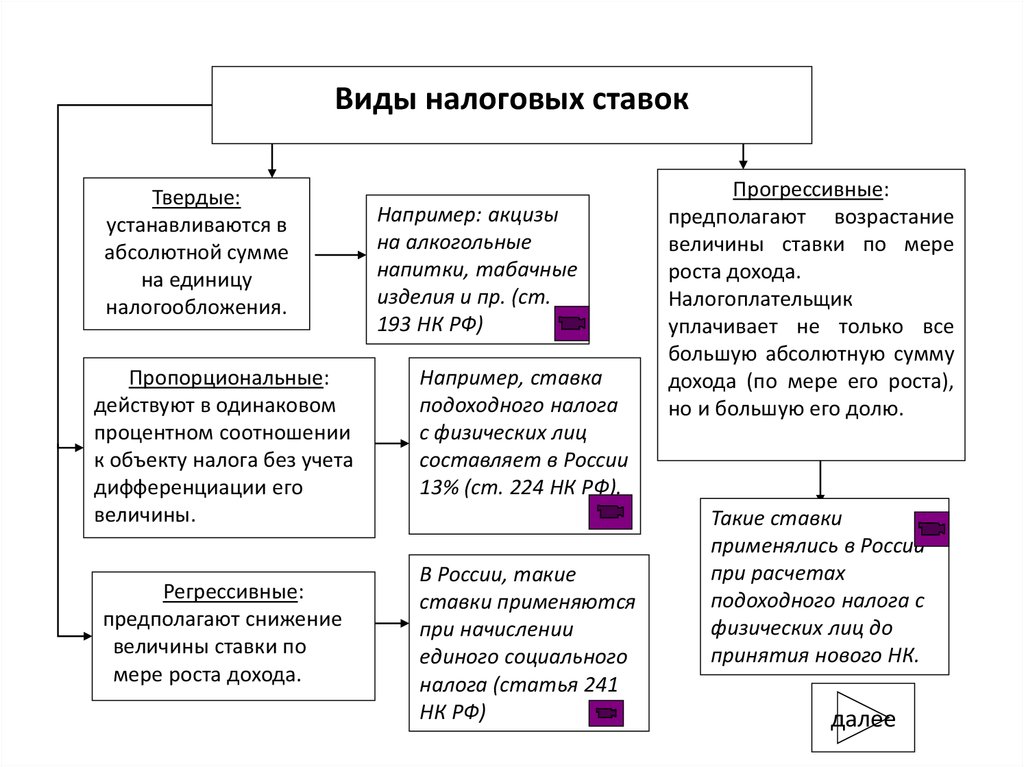

Прогрессивная система. В названии мы можем увидеть слово «прогресс», оно означает движение вверх. Значит, чем выше размер дохода, тем выше ставка налога. То есть богачи платят больше налогов, чем обычные люди.

Регрессивная система. Слово «регресс» означает движение вниз. Логика уплачиваемого налога обратная: чем выше размер дохода, тем ниже ставка налога.

Пропорциональная система. Видим слово «пропорция», которое означает равенство. Ставка налога единая: со всех доходов независимо от их величины взимается единый процент.

Задание №7 в ЕГЭ по обществознанию о системах налогообложенияТеперь давайте рассмотрим задание на анализ суждений (задание номер 7), затрагивающих налоги в ЕГЭ. Необходимо выбрать все верные суждения о системах налогообложения. Проанализируем каждое суждение.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода. — видим слово «пропорция» и вспоминаем, что в там случае ставка налога единая — это суждение неверное — видим слово «пропорция» и вспоминаем, что в там случае ставка налога единая — это суждение неверное 2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких. — нет, ставка налога будет для всех одинаковой — неверное суждение 3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога. — выделяем слово «прогресс», следовательно, чем выше размер дохода, тем выше ставка налога — верное суждение 4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами. — обратная ситуация: слово «регресс» указывает на то, что ,чем выше размер дохода, тем ниже ставка налога — верное суждение 5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков. — этому суждению нас уже не обмануть, мы знаем, что значит слово «регресс» и что написана характеристика пропорциональной системы — неверное суждение Ответ: 34 |

Теперь вы умеете решать задания на налоги в ЕГЭ. Хотите готовиться дальше, но не знаете, как? Почитайте отзыв выпускницы, которая сдала ЕГЭ по обществознанию на 99 баллов после наших курсов 🙂

Хотите готовиться дальше, но не знаете, как? Почитайте отзыв выпускницы, которая сдала ЕГЭ по обществознанию на 99 баллов после наших курсов 🙂

Виды налогов

- Подробности

- funansust

- Доходы общественного сектора

Коренной признак налогов — их принудительный характер. С этой точки зрения к ним относятся не только те платежи, в названии которых присутствует слово «налог», например налог на добавленную стоимость, подоходный налог с физических лиц и т.д. Налогами являются также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Широкое понимание налогов помогает уяснить единую природу и взаимозаменяемость многих из них. Так, общественное финансирование здравоохранения может осуществляться из бюджета за счет разнообразных налоговых поступлений либо из специально созданного государственного фонда за счет целевых платежей в этот фонд. Каждый из вариантов имеет свои преимущества и недостатки. Однако выбор между ними удается сделать именно потому, что к обоим приложимы общие критерии как к альтернативным инструментам решения одной и той же задачи. В обоих случаях вводится обязательный платеж, в конечном счете покрываемый за счет населения, однако варианты различаются по конкретному кругу плательщиков, размеру издержек и целому ряду других характеристик, что и создает проблему выбора. В большинстве стран наряду с налогами, поступающими в бюджет и внебюджетные фонды, которыми располагает центральное правительство, имеются налоги, поступающие в распоряжение региональных и местных властей.

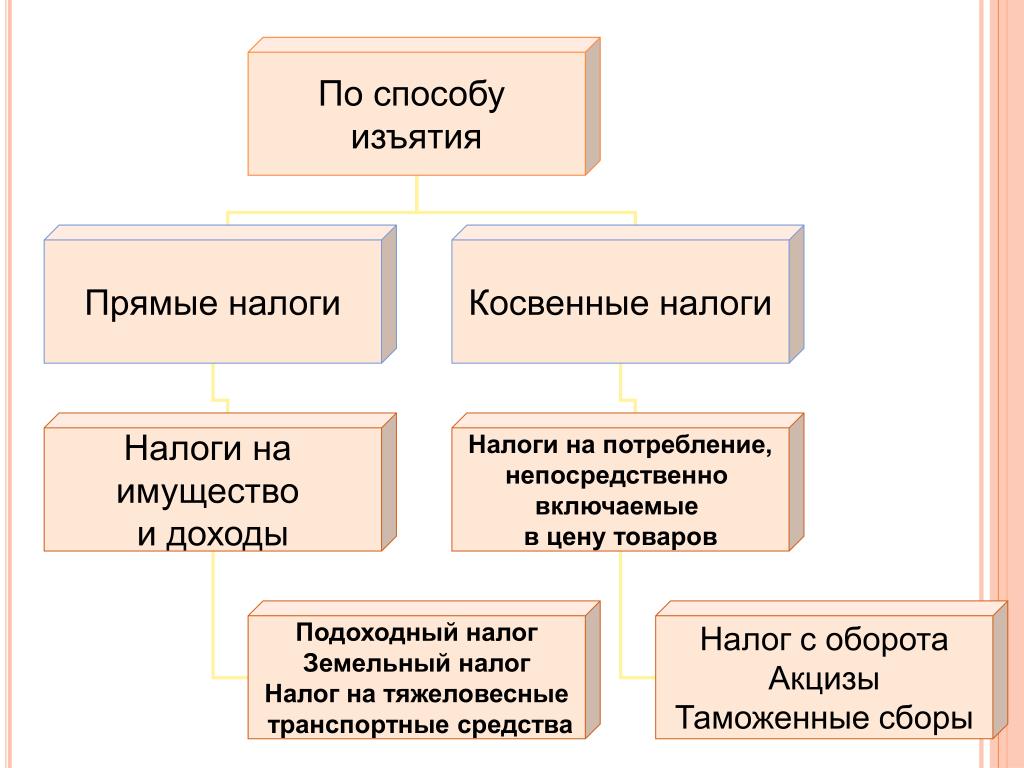

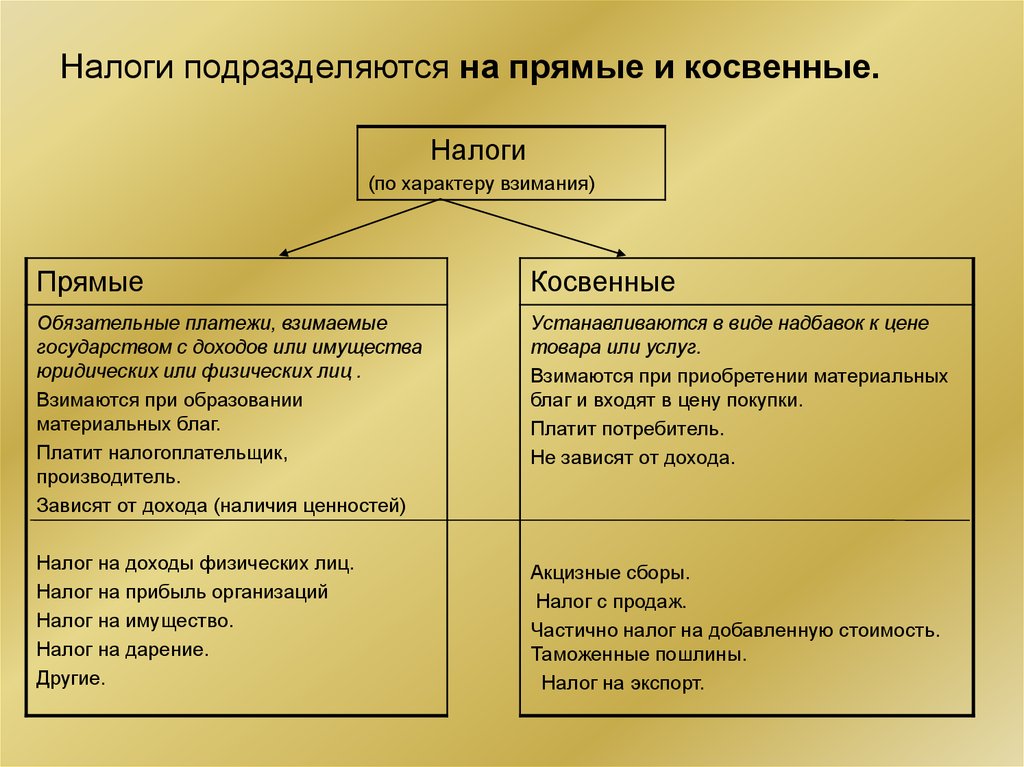

Налоговые платежи подразделяются на прямые и косвенные. Прямыми налогами облагаются непосредственно физические и юридические лица, а также их доходы, косвенными — ресурсы, виды деятельности, товары и услуги. Иными словами, примой налог увязывается непосредственно с характеристиками плательщика, а косвенный — с той деятельностью, которой он занимается.

Типичными примерами прямых налогов являются уже упоминавшийся подоходный налог с физических лиц и налог на прибыль с предприятий. К числу косвенных налогов относятся, в частности, налог на добавленную стоимость, акцизы, регистрационные, лицензионные и иные сборы, налог на рекламу и т.

Простейший тип прямого налога — недифференцированная подушная подать, известная в истории многих народов. Однако издавна предпринимались попытки учесть различия в платежеспособности тех, кто вносит прямые налоги. Так, размер подушной подати мог различаться в зависимости от положения плательщика. Кроме того, могла взиматься десятина и иные подобные ей платежи. Ныне прямые налоги почти всегда увязываются с доходом плательщика, будь то заработная плата, гонорар, прибыль и т.д.

Косвенные налоги разнообразнее прямых, поскольку спектр несхожих между собой объектов обложения очень широк. В России и многих зарубежных странах наибольшую роль среди косвенных налогов играет более или менее унифицированный налог на добавленную стоимость (кое-где, например, в США, вместо него применяется налог с продаж), а также акцизы, которыми дифференцированно облагаются отдельные товары и услуги. Высокие акцизы устанавливаются обычно на алкогольные напитки, табачные изделия и предметы роскоши.

В целом ряде стран важнейшим источником средств для общественного сектора выступает прямое налогообложение личных доходов граждан и прибыли предприятий. Это относится, в частности, к Новой Зеландии, Дании, Австралии, Финляндии, Канаде, Японии, Швеции, США, Швейцарии и др. Целевые платежи по социальному страхованию особенно весомы во Франции, Нидерландах, Германии, Италии, Бельгии, тогда как в некоторых других странах социальные нужды в большей степени удовлетворяются за счет бюджетных ассигнований, финансируемых на основе прямых и косвенных налогов, непосредственно не имеющих целевого характера.

В России наибольшее место в совокупных доходах общественного сектора занимают налог на прибыль, налог на добавленную стоимость, акцизы и платежи в различные внебюджетные фонды. Для федерального бюджета роль важнейшего источника поступлений играет налог на добавленную стоимость. В условиях становления новой налоговой системы доли поступлений из различных источников из года в год существенно менялись. В дальнейшем предполагается стабилизация этих долей, которая, по-видимому, будет сопровождаться некоторым повышением удельного веса налогообложения граждан и соответствующим снижением доли платежей предприятий.

В дальнейшем предполагается стабилизация этих долей, которая, по-видимому, будет сопровождаться некоторым повышением удельного веса налогообложения граждан и соответствующим снижением доли платежей предприятий.

Налогообложение разделяется на пропорциональное, прогрессивное и регрессивное. Налог называется пропорциональным, если он возрастает в той же пропорции, как доход плательщика. Наряду с пропорциональным широко распространено также прогрессивное налогообложение, при котором доля налога в доходе растет по мере его увеличения. В то же время некоторые налоги (как правило, косвенные) фактически имеют регрессивный характер; иными словами, в доходах менее обеспеченных групп населения доля этих налогов выше, чем у более обеспеченных.

Это происходит в тех случаях, когда, например, акциз устанавливается в виде фиксированной суммы на единицу товара (скажем, на 1 пачку сигарет независимо от сорта и стоимости). Тогда для тех, кто покупает товар более низкого качества (а это характерно для лиц с низкими доходами), доля акциза в расходах оказывается, при прочих равных условиях, выше. Более того, если даже акциз пропорционален цене, но при этом товар, на который он установлен, в большей степени потребляется малообеспеченными, то данный акциз фактически может относиться к числу регрессивных налогов. Во многих странах Запада ныне именно так обстоит дело с налогообложением табачных изделий.

Тогда для тех, кто покупает товар более низкого качества (а это характерно для лиц с низкими доходами), доля акциза в расходах оказывается, при прочих равных условиях, выше. Более того, если даже акциз пропорционален цене, но при этом товар, на который он установлен, в большей степени потребляется малообеспеченными, то данный акциз фактически может относиться к числу регрессивных налогов. Во многих странах Запада ныне именно так обстоит дело с налогообложением табачных изделий.

Приведенные примеры помогают понять, что, когда речь идет о пропорциональном, прогрессивном или регрессивном характере косвенного налога, как правило, имеется в виду не формула, с помощью которой налог начисляется по отношению к цене, объему продаж, добавленной стоимости и т.п., а его фактическое соотношение с доходами плательщиков. Так, мы видели, что акциз, начисляемый пропорционально цене товара, способен выступать в качестве регрессивного налога по отношению к доходам. Акциз может быть также прогрессивным налогом, если он устанавливается, например, на ювелирные изделия.

Акциз может быть также прогрессивным налогом, если он устанавливается, например, на ювелирные изделия.

В целом ряде стран важнейшим источником средств для общественного сектора выступает прямое налогообложение личных доходов граждан и прибыли предприятий. Это относится, в частности, к Новой Зеландии, Дании, Австралии, Финляндии, Канаде, Японии, Швеции, США, Швейцарии и др. Целевые платежи по социальному страхованию особенно весомы во Франции, Нидерландах, Германии, Италии, Бельгии, тогда как в некоторых других странах социальные нужды в большей степени удовлетворяются за счет бюджетных ассигнований, финансируемых на основе прямых и косвенных налогов, непосредственно не имеющих целевого характера.

В России наибольшее место в совокупных доходах общественного сектора занимают налог на прибыль, налог на добавленную стоимость, акцизы и платежи в различные внебюджетные фонды. Для федерального бюджета роль важнейшего источника поступлений играет налог на добавленную стоимость. В условиях становления новой налоговой системы доли поступлений из различных источников из года в год существенно менялись. В дальнейшем предполагается стабилизация этих долей, которая, по-видимому, будет сопровождаться некоторым повышением удельного веса налогообложения граждан и соответствующим снижением доли платежей предприятий.

В условиях становления новой налоговой системы доли поступлений из различных источников из года в год существенно менялись. В дальнейшем предполагается стабилизация этих долей, которая, по-видимому, будет сопровождаться некоторым повышением удельного веса налогообложения граждан и соответствующим снижением доли платежей предприятий.

Налогообложение разделяется на пропорциональное, прогрессивное и регрессивное. Налог называется пропорциональным, если он возрастает в той же пропорции, как доход плательщика. Наряду с пропорциональным широко распространено также прогрессивное налогообложение, при котором доля налога в доходе растет по мере его увеличения. В то же время некоторые налоги (как правило, косвенные) фактически имеют регрессивный характер; иными словами, в доходах менее обеспеченных групп населения доля этих налогов выше, чем у более обеспеченных.

Это происходит в тех случаях, когда, например, акциз устанавливается в виде фиксированной суммы на единицу товара (скажем, на 1 пачку сигарет независимо от сорта и стоимости). Тогда для тех, кто покупает товар более низкого качества (а это характерно для лиц с низкими доходами), доля акциза в расходах оказывается, при прочих равных условиях, выше. Более того, если даже акциз пропорционален цене, но при этом товар, на который он установлен, в большей степени потребляется малообеспеченными, то данный акциз фактически может относиться к числу регрессивных налогов. Во многих странах Запада ныне именно так обстоит дело с налогообложением табачных изделий.

Тогда для тех, кто покупает товар более низкого качества (а это характерно для лиц с низкими доходами), доля акциза в расходах оказывается, при прочих равных условиях, выше. Более того, если даже акциз пропорционален цене, но при этом товар, на который он установлен, в большей степени потребляется малообеспеченными, то данный акциз фактически может относиться к числу регрессивных налогов. Во многих странах Запада ныне именно так обстоит дело с налогообложением табачных изделий.

Приведенные примеры помогают понять, что, когда речь идет о пропорциональном, прогрессивном или регрессивном характере косвенного налога, как правило, имеется в виду не формула, с помощью которой налог начисляется по отношению к цене, объему продаж, добавленной стоимости и т.п., а его фактическое соотношение с доходами плательщиков. Так, мы видели, что акциз, начисляемый пропорционально цене товара, способен выступать в качестве регрессивного налога по отношению к доходам. Акциз может быть также прогрессивным налогом, если он устанавливается, например, на ювелирные изделия.

Акциз может быть также прогрессивным налогом, если он устанавливается, например, на ювелирные изделия.

Различия между пропорциональными, прогрессивными и регрессивными налогами связаны с неодинаковыми соотношениями предельных и средних норм налогообложения. Норма налогообложения характеризует ту часть дохода, которая изымается в виде налога. При пропорциональном налогообложении предельная норма постоянна и равна средней при любой величине дохода. При прогрессивном налогообложении средняя норма растет, при регрессивном снижается. Очевидно, это возможно и в том случае, когда предельная норма остается постоянной в некотором интервале.

Пример. Допустим, что первые 100 единиц дохода каждого индивида освобождаются от налога, а доход, получаемый сверх этой суммы, облагается по ставке 20%. Иными словами, при доходе, не достигающем 100 единиц, как предельная, так и средняя нормы налога равны нулю, а при более высоком доходе предельная норма (tm) является постоянной (она составляет 0,2), а средняя норма (ta) постепенно увеличивается вместе с ростом облагаемого дохода (I) и уплачиваемого налога (Т):

Т = tm (I — 100) = 0,2 I — 20; ta = T / I = 0,2 – (20 / I).

Постоянство предельной нормы, разумеется, не относится к числу обязательных свойств ни прогрессивного, ни регрессивного налогообложения. Например, с увеличением дохода не только средняя, но и предельная норма может возрастать. Средняя норма — это отношение величины налога к доходу, предельная норма — производная налога по доходу. Очевидно, росту предельной нормы соответствует такое увеличение доли налоговых отчислений в доходах, которое все более ускоряется по мере их повышения.

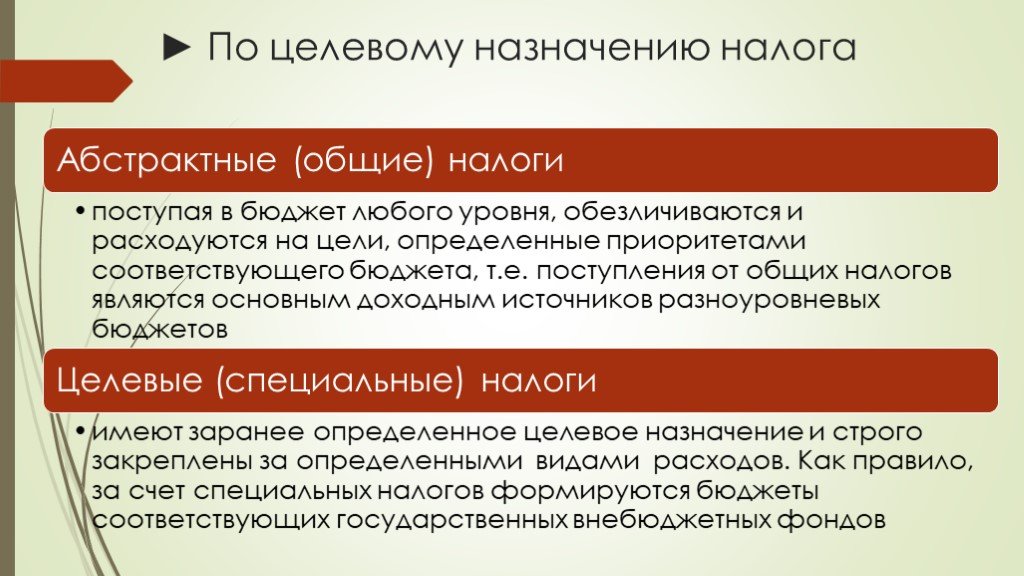

Размеры и структура налогообложения должны соответствовать потребностям в общественных благах и справедливом перераспределении. Достижению соответствия могло бы благоприятствовать строгое целевое назначение каждого налога. Целевой характер имеют, например, взносы в пенсионные фонды, фонды медицинского и социального страхования.

Увязка налога с конкретным направлением расходования средств, например, с конкретным видом общественных благ, создаваемых за его счет, называется маркировкой налога. Если налог имеет целевой характер, и соответствующие поступления не могут расходоваться ни на какие иные цели, кроме той, ради которой он введен, он называется маркированным. Все прочие налоги являются немаркированными. Средства, аккумулируемые с помощью немаркированных налогов, могут использоваться для решения самых разнообразных задач по усмотрению тех органов, которые утверждают бюджет.

Если налог имеет целевой характер, и соответствующие поступления не могут расходоваться ни на какие иные цели, кроме той, ради которой он введен, он называется маркированным. Все прочие налоги являются немаркированными. Средства, аккумулируемые с помощью немаркированных налогов, могут использоваться для решения самых разнообразных задач по усмотрению тех органов, которые утверждают бюджет.

Преимущество немаркированных налогов состоит в том, что они обеспечивают гибкость бюджетной политики, способность государственных органов, не меняя налоговую систему, перераспределять поступающие средства между направлениями расходов. В то же время преобладание стабильных немаркированных налогов означает, что доходы государства не находятся в непосредственной связи с колебаниями спроса потребителей (налогоплательщиков) на конкретные общественные блага. Оборотной стороной гибкости выступает фактическое ослабление зависимости бюджетной политики от потребительских предпочтений населения.

Доминирование немаркированных налогов в современных налоговых системах коренится в рациональном неведении потребителей общественных благ и порождаемой им тенденции приобретать эти блага «в пакетах», предоставляя государственным органам право заниматься аллокацией ресурсов общественного сектора без детальных консультаций с избирателями. В этой связи единый, по сути, процесс формирования спроса на общественные блага разделяется на два хотя и взаимосвязанных, но во многом самостоятельных компонента: определение суммарного лимита налоговых поступлений, которые налогоплательщики согласны предоставить государству, и спецификацию использования этих средств, в которую рядовые граждане чаще всего не слишком глубоко вникают.

В идеале первичным должно было бы быть выявление готовности платить за каждое из общественных благ. Суммарное налоговое бремя выступало бы в этом случае лишь некоторой итоговой характеристикой процесса, подобно тому как, например, определение суммарных потребительских расходов на продовольствие не предшествует конкретным покупкам хлеба, молока, мяса или овощей, а всего лишь помогает составить обобщенное представление о результатах множества конкретных актов потребительского выбора.

Имеются исторические примеры широкой вовлеченности граждан в общественные дела, когда потребность в целевом финансировании конкретных акций определялась при прямом заинтересованном участии рядовых налогоплательщиков. Так, в древнегреческих полисах существовала система литургий, то есть утверждаемых народным собранием повинностей, которые состоятельные граждане несли с целью строительства кораблей и храмов, организации праздников и театральных представлений и т.д. В современном мире аналогичным образом действуют небольшие сообщества, когда требуется профинансировать создание или приобретение коллективных благ.

Вместе с тем в различные исторические эпохи целевой характер нередко приобретали важнейшие налоги и повинности, которыми население облагалось без его согласия. Среди многочисленных примеров можно указать «датские деньги» (поземельный налог, введенный в X в. в Британии для выплаты дани датчанам и превратившийся позднее в источник регулярного финансирования собственных военных нужд) или «выход» (налог, собиравшийся в XIII — XV вв. русскими князьями для выплаты дани Орде). В подобных случаях независимость обложения от предпочтений плательщиков делала неактуальной проблему рационального неведения; в то же время целевой характер повинностей помогал регулировать их размер и структуру.

русскими князьями для выплаты дани Орде). В подобных случаях независимость обложения от предпочтений плательщиков делала неактуальной проблему рационального неведения; в то же время целевой характер повинностей помогал регулировать их размер и структуру.

В демократическом обществе маркированные налоги, в принципе, способны служить наиболее адекватным выражением спроса на конкретные общественные блага. Однако на практике они чаще всего являются инструментами аккумулирования средств для последующих индивидуальных выплат.

Так, в государственных пенсионных фондах накапливаются средства для выплаты пенсий, в фондах медицинского страхования — для покрытия расходов на лечение и т.д. Выплаты из подобного рода фондов представляют собой частные блага. Общественными благами в данном случае являются те организации и институты, которые обеспечивают общенациональный охват страхованием и пенсионным обеспечением.

Именно стремление обеспечить общенациональный охват и элементы перераспределения оправдывают принудительный (налоговый) характер платежей, а значит, и участие государства в формировании и расходовании соответствующих фондов. Однако, будучи по своему назначению близкими к взносам в частные страховые компании и пенсионные фонды, эти платежи, как правило, естественным образом приобретают маркированный характер и не растворяются в бюджете. Типичный налогоплательщик, проявляющий рациональное неведение, например, в вопросах распределения средств между разными оборонными программами, в то же время склонен держать под контролем связь между пенсионными взносами и. пенсией, которую предстоит получать ему лично.

Однако, будучи по своему назначению близкими к взносам в частные страховые компании и пенсионные фонды, эти платежи, как правило, естественным образом приобретают маркированный характер и не растворяются в бюджете. Типичный налогоплательщик, проявляющий рациональное неведение, например, в вопросах распределения средств между разными оборонными программами, в то же время склонен держать под контролем связь между пенсионными взносами и. пенсией, которую предстоит получать ему лично.

В ряде случаев маркированными бывают и иные налоги, которые в отличие от пенсионных и других подобных платежей целиком предназначены для финансирования производства общественных, а не частных благ. Так, в ряде стран средства, поступающие от акцизов на бензин и налога на автомобили, направляются на содержание и развитие дорожной сети. В результате те, кто больше используют дороги, несут большую долю расходов по их финансированию. Однако большая часть общественных благ, поставляемых государством, финансируется за счет немаркированных налогов.

- Просмотров: 46945

- Вперёд

Чтение: Виды налогов | Макроэкономика

Виды налогов

Трудно представить что-либо, что не облагалось бы налогами в то или иное время. Окна, шкафы, пуговицы, фаст-фуд, соль, смерть — все обложено особым налогом. В целом налоги попадают в одну из четырех основных категорий.

Подоходный налог взимается с дохода, полученного физическим или юридическим лицом; налоги на недвижимость взимаются с активов; налог с продаж взимается со стоимости проданных товаров; и акцизные сборы взимаются с конкретных товаров или услуг. На рис. 15.1 показаны основные виды налогов, финансирующих все уровни государственного управления в США.

Рисунок 15.1 Источники государственных доходов, 2007 г. На диаграмме показаны источники доходов федерального правительства, правительства штата и местного самоуправления в Соединенных Штатах. Данные не включают доходы от государственных коммунальных услуг и винных магазинов. Все цифры в миллиардах долларов. Источник: Бюро переписи населения США, Статистическая сводка США, 2008 г. (онлайн), таблицы 422 и 461.

Все цифры в миллиардах долларов. Источник: Бюро переписи населения США, Статистическая сводка США, 2008 г. (онлайн), таблицы 422 и 461.

Подоходный налог с населения

Федеральный подоходный налог с населения является крупнейшим источником налоговых поступлений в Соединенных Штатах; большинство штатов и многие города также облагают налогом доходы. Все системы подоходного налога применяют различные исключения к общему доходу налогоплательщика до получения налогооблагаемого дохода, суммы дохода, который фактически облагается налогом. В федеральной системе подоходного налога США, например, семья вычитала 3200 долларов США из общего дохода, полученного в 2005 году, на каждого члена семьи в рамках расчета налогооблагаемого дохода.

Подоходный налог может быть регрессивным, пропорциональным или прогрессивным. Используемые сегодня системы подоходного налога являются прогрессивными.

Анализируя влияние прогрессивной налоговой системы на выбор налогоплательщиков, экономисты сосредотачиваются на предельной налоговой ставке. Это налоговая ставка, которая будет применяться к дополнительному 1 доллару налогооблагаемого дохода. Предположим, что физическое лицо получает налогооблагаемый доход в размере 8025 долларов США и платит федеральный подоходный налог в размере 802,50 долларов США, или 10% от налогооблагаемого дохода (мы игнорируем исключения, которые отменяют налоги для такого лица). Однако, если налогоплательщик получит на 100 долларов больше налогооблагаемого дохода, эти 100 долларов будут облагаться налогом по ставке 15%, которая применялась в 2008 году к налогооблагаемому доходу в размере от 8 025 до 32 550 долларов для физических лиц. Таким образом, это лицо столкнулось с предельной налоговой ставкой в размере 15%.

Это налоговая ставка, которая будет применяться к дополнительному 1 доллару налогооблагаемого дохода. Предположим, что физическое лицо получает налогооблагаемый доход в размере 8025 долларов США и платит федеральный подоходный налог в размере 802,50 долларов США, или 10% от налогооблагаемого дохода (мы игнорируем исключения, которые отменяют налоги для такого лица). Однако, если налогоплательщик получит на 100 долларов больше налогооблагаемого дохода, эти 100 долларов будут облагаться налогом по ставке 15%, которая применялась в 2008 году к налогооблагаемому доходу в размере от 8 025 до 32 550 долларов для физических лиц. Таким образом, это лицо столкнулось с предельной налоговой ставкой в размере 15%.

Экономисты утверждают, что выбор делается на пределе; таким образом, предельная налоговая ставка, скорее всего, повлияет на решения. Скажем, человек в нашем примере рассматривает возможность дополнительной работы, которая увеличила бы его или ее доход до 15 025 долларов в год. При предельной ставке налога в 15 % физическое лицо будет удерживать 5 950 долларов из дополнительных заработанных 7 000 долларов. Именно эти 5950 долларов человек будет сопоставлять с альтернативными издержками упущенного досуга, решая, выполнять ли дополнительную работу.

При предельной ставке налога в 15 % физическое лицо будет удерживать 5 950 долларов из дополнительных заработанных 7 000 долларов. Именно эти 5950 долларов человек будет сопоставлять с альтернативными издержками упущенного досуга, решая, выполнять ли дополнительную работу.

Налоги на имущество

Налоги на имущество — это налоги, взимаемые с активов. Местные органы власти, например, обычно облагают налогом на имущество предприятия и личное имущество. Государственный чиновник (обычно местный оценщик) определяет стоимость имущества, после чего к этой стоимости применяется пропорциональная налоговая ставка.

Право собственности, как правило, сосредоточено среди групп с более высокими доходами; экономисты обычно рассматривают налоги на недвижимость как прогрессивные. Этот вывод, однако, основан на предположениях о том, кто фактически платит налог, и этот вопрос рассматривается далее в этом модуле.

Налоги с продаж

Налоги с продаж представляют собой налоги, взимаемые в виде процента от продаж фирм и обычно взимаемые с розничных продаж. Некоторые товары, такие как продукты питания и лекарства, часто освобождаются от налога с продаж.

Некоторые товары, такие как продукты питания и лекарства, часто освобождаются от налога с продаж.

Люди с более низкими доходами обычно тратят большую часть своих доходов на потребление товаров, облагаемых налогом с продаж, чем люди с более высокими доходами. Таким образом, налоги с продаж, вероятно, будут носить регрессивный характер.

Акцизные сборы

Акцизный налог взимается с определенных товаров. В некоторых случаях акцизные налоги оправдываются как способ воспрепятствовать потреблению некачественных товаров, таких как сигареты и алкогольные напитки. В других случаях акцизный налог является своего рода налогом на прибыль. Акцизы на бензин, например, обычно предназначены для использования при строительстве и обслуживании автомагистралей, так что те, кто платит налог, получают выгоду от предоставляемых услуг.

Наиболее важным акцизным налогом в Соединенных Штатах является налог на заработную плату, взимаемый с заработка рабочих. В 2007 году налог на заработную плату составлял 12,4% и взимался с доходов до 97 500 долларов. Часть налога на заработную плату Medicare в размере 2,9% взималась со всей заработанной заработной платы без ограничений. Половина налога на заработную плату взимается с работодателей, половина — с работников. Поступления от этого акциза на фонд заработной платы финансируют пособия по социальному обеспечению и программе Medicare. Почти две трети домохозяйств США платят больше налогов на заработную плату, чем любых других налогов.

Часть налога на заработную плату Medicare в размере 2,9% взималась со всей заработанной заработной платы без ограничений. Половина налога на заработную плату взимается с работодателей, половина — с работников. Поступления от этого акциза на фонд заработной платы финансируют пособия по социальному обеспечению и программе Medicare. Почти две трети домохозяйств США платят больше налогов на заработную плату, чем любых других налогов.

Анализ налоговых поступлений

В следующий раз, когда вы будете покупать товар в магазине, обратите внимание на налог с продаж, взимаемый вашим штатом, округом и городом. Клерк называет сумму, затем добавляет налог. Магазин — это организация, которая «платит» налог с продаж, в том смысле, что он отправляет деньги государственным учреждениям, которые его ввели, но на самом деле вы платите по счетам — или вы? Возможно ли, что налог с продаж влияет на цену самого товара?

Эти вопросы относятся к анализу налоговых ставок, типу экономического анализа, который направлен на определение фактического бремени налога. Бремя ложится на потребителей, рабочих, владельцев капитала, владельцев природных ресурсов или владельцев других активов в экономике? Когда налог, взимаемый с товара или услуги, увеличивает цену на сумму налога, бремя налога ложится на потребителей. Если вместо этого он снижает заработную плату или цены на некоторые другие факторы производства, используемые при производстве облагаемых налогом товаров или услуг, бремя налога ложится на владельцев этих факторов. Если налог не меняет цену продукта или цены факторов, бремя ложится на владельца фирмы — владельца капитала. Если цены корректируются на долю налога, бремя распределяется.

Бремя ложится на потребителей, рабочих, владельцев капитала, владельцев природных ресурсов или владельцев других активов в экономике? Когда налог, взимаемый с товара или услуги, увеличивает цену на сумму налога, бремя налога ложится на потребителей. Если вместо этого он снижает заработную плату или цены на некоторые другие факторы производства, используемые при производстве облагаемых налогом товаров или услуг, бремя налога ложится на владельцев этих факторов. Если налог не меняет цену продукта или цены факторов, бремя ложится на владельца фирмы — владельца капитала. Если цены корректируются на долю налога, бремя распределяется.

На рис. 15.2 приведен пример анализа налогообложения. Предположим, что D 1 и S 1 являются кривыми спроса и предложения говядины. Равновесная цена составляет 3 доллара за фунт; равновесное количество составляет 3 миллиона фунтов говядины в день. Теперь предположим, что введен акцизный налог в размере 2 долл. за фунт говядины. Не имеет значения, взимается ли налог с покупателей или с продавцов говядины; важно видеть, что налог создает «клин» в 2 доллара за фунт между ценой, которую платят покупатели, и ценой, которую получают продавцы. Этот налог показан вертикальной зеленой линией на выставке; его высота составляет 2 доллара.

Этот налог показан вертикальной зеленой линией на выставке; его высота составляет 2 доллара.

Рисунок 15.2 Налоговые поступления в модели спроса и предложения. Предположим, что рыночная цена говядины составляет 3 доллара за фунт; равновесное количество составляет 3 миллиона фунтов в день. Теперь предположим, что введен акцизный налог в размере 2 долларов за фунт, показанный вертикальной зеленой линией. Мы вставляем этот налоговый клин между кривыми спроса и предложения. Он поднимает рыночную цену до 4 долларов за фунт, предполагая, что покупатели платят половину налога в виде более высокой цены. Продавцы получают цену 2 доллара за фунт; они платят половину налога, получая более низкую цену. Равновесное количество падает до 2 миллионов фунтов в день.

Вставляем наш налоговый «клин» между кривыми спроса и предложения. В нашем примере цена, которую платят покупатели, возрастает до 4 долларов за фунт. Цена, которую получают продавцы, падает до 2 долларов за фунт; остальные 2 доллара идут правительству. Количество требуемой и поставляемой говядины падает до 2 миллионов фунтов в день. В этом случае мы заключаем, что покупатели несут половину бремени налога (цена, которую они платят, повышается на 1 доллар за фунт), а другую половину несут продавцы (цена, которую они получают, падает на 1 доллар за фунт). В дополнение к изменению цены дополнительное налоговое бремя возникает в результате сокращения излишков потребителей и производителей. Мы не показали это уменьшение на графике.

Количество требуемой и поставляемой говядины падает до 2 миллионов фунтов в день. В этом случае мы заключаем, что покупатели несут половину бремени налога (цена, которую они платят, повышается на 1 доллар за фунт), а другую половину несут продавцы (цена, которую они получают, падает на 1 доллар за фунт). В дополнение к изменению цены дополнительное налоговое бремя возникает в результате сокращения излишков потребителей и производителей. Мы не показали это уменьшение на графике.

На рис. 15.3 показано, как налоговая нагрузка меняется в зависимости от относительной эластичности спроса и предложения. На всех четырех панелях показаны рынки с одинаковой начальной ценой P 1, определяемой пересечением спроса D 1 и предложения S1. Мы вводим акцизный налог, указанный вертикальной зеленой линией. Как и прежде, мы вставляем этот налоговый клин между кривыми спроса и предложения. Мы предполагаем, что сумма налога на единицу товара одинакова на каждом из четырех рынков.

Рисунок 15.3 Налоговые поступления и эластичность спроса и предложения. Мы показываем эффект акцизного налога, представленный вертикальной зеленой линией, точно так же, как на рис. 15.2. Мы видим, что покупатели несут большую часть бремени такого налога в случаях относительно эластичного предложения (рисунок (a)) и относительно неэластичного спроса (рисунок (d)). Продавцы несут большую часть бремени в случаях относительно неэластичного предложения (рисунок (б)) и относительно эластичного спроса (рисунок (с)).

На рисунке (a) у нас есть рынок с относительно эластичной кривой предложения S 1. Когда мы вставляем наш налоговый клин, цена возрастает до P 2; рост цен почти равен размеру налога. На графике (b) мы имеем ту же кривую спроса, что и на графике (a), но с относительно неэластичной кривой предложения S 2. На этот раз цена, уплачиваемая покупателями, почти не растет; продавцы несут большую часть налогового бремени. Когда кривая предложения относительно эластична, основную часть налогового бремени несут покупатели. Когда предложение относительно неэластично, основная нагрузка ложится на продавцов.

Когда предложение относительно неэластично, основная нагрузка ложится на продавцов.

Панели (c) и (d) примера показывают один и тот же налог, взимаемый на рынках с идентичными кривыми предложения S 1. С относительно эластичной кривой спроса D 1 на панели (c) верхняя половина, то есть эластичная часть кривой), большую часть налогового бремени несут продавцы. При относительно неэластичной кривой спроса D 1 на графике (d) (обратите внимание, что мы находимся в нижней половине, то есть в неэластичной части кривой) большая часть бремени ложится на покупателей. Если спрос относительно эластичен, то бремя налога больше ложится на продавцов. Если спрос относительно неэластичен, то большее бремя ложится на покупателей.

Бюджетное управление Конгресса (CBO) подготовило подробные исследования федеральной налоговой системы. Используя налоговое законодательство, действовавшее в августе 2004 года, оно ранжировало население США в соответствии с доходом, а затем разделяло население на квинтили (группы, содержащие 20% населения). Затем, учитывая федеральное налоговое бремя, налагаемое индивидуальными подоходными налогами, налогами на заработную плату для социального страхования, корпоративными подоходными налогами и акцизными налогами на каждый квинтиль, а также доход, полученный людьми в этом квинтиле, он спрогнозировал среднюю налоговую ставку для этой группы в 2006 г. В исследовании налоги назначаются в зависимости от того, кто несет бремя, а не от того, кто платит налог. Например, во многих исследованиях утверждается, что, хотя предприятия платят половину налогов на заработную плату, бремя налогов на заработную плату фактически ложится на домохозяйства. Причина в том, что кривая предложения труда относительно неэластична, как показано на панели (b) рис. 15.3. Принимая во внимание эти корректировки, результаты CBO, показывающие прогрессивность федеральных налогов, представлены в таблице 15.2.

Затем, учитывая федеральное налоговое бремя, налагаемое индивидуальными подоходными налогами, налогами на заработную плату для социального страхования, корпоративными подоходными налогами и акцизными налогами на каждый квинтиль, а также доход, полученный людьми в этом квинтиле, он спрогнозировал среднюю налоговую ставку для этой группы в 2006 г. В исследовании налоги назначаются в зависимости от того, кто несет бремя, а не от того, кто платит налог. Например, во многих исследованиях утверждается, что, хотя предприятия платят половину налогов на заработную плату, бремя налогов на заработную плату фактически ложится на домохозяйства. Причина в том, что кривая предложения труда относительно неэластична, как показано на панели (b) рис. 15.3. Принимая во внимание эти корректировки, результаты CBO, показывающие прогрессивность федеральных налогов, представлены в таблице 15.2.

Таблица 15.2 Федеральное налоговое бремя в США

| Категория дохода | Домохозяйства (количество, млн) | Средний совокупный доход домохозяйства до налогообложения | Действующая ставка федерального налога, 2006 г. (в процентах) (в процентах) |

| Самый низкий квинтиль | 24,0 | 18 568 долларов | 5,6 |

| Второй квинтиль | 22,8 | 42 619 долларов | 12,1 |

| Средний квинтиль | 23,3 | 64 178 долларов | 15,7 |

| Четвертый квинтиль | 23,2 | $94 211 | 19,8 |

| Высший квинтиль | 24,3 | 227 677 долларов | 26,5 |

| Все квинтили | 118,3 | $89 476 | 21,6 |

В регрессивной налоговой системе люди из низших квинтилей сталкиваются с самыми высокими налоговыми ставками. Пропорциональная система налагает одинаковые ставки на всех; прогрессивная система налагает более высокие ставки на людей из высших децилей. В таблице приведены оценки CBO нагрузки на каждый квинтиль федеральных налогов в 2006 г. Как видите, налоговая структура в США прогрессивная.

Как видите, налоговая структура в США прогрессивная.

ОСНОВНЫЕ ВЫВОДЫ

- Основными принципами налогообложения являются принципы платежеспособности и выгодоприобретания.

- Процент дохода, взимаемый с регрессивного налога, увеличивается по мере падения дохода. Пропорциональный налог берет постоянный процент от дохода независимо от уровня дохода. Прогрессивный налог берет более высокий процент дохода в качестве налогов по мере роста доходов.

- Предельная налоговая ставка — это налоговая ставка, которая применяется к дополнительно полученному доллару дохода.

- Анализ налоговых ставок направлен на определение того, кто в конечном итоге несет бремя налога.

- Основными видами налогов являются подоходный налог, налог с продаж, налог на имущество и акцизный налог.

- Покупатели несут большую часть бремени акцизного налога, когда предложение относительно эластично, а спрос относительно неэластичен; продавцы несут большую часть бремени, когда предложение относительно неэластично, а спрос относительно эластичен.

- Федеральная налоговая система в США является прогрессивной.

Виды налогов – KRA

1. Подоходный налог

Подоходный налог – это налог, взимаемый за каждый год дохода со всех доходов лица, будь то резидент или нерезидент, которые начислены или были получены в Кении .

Облагается подоходным налогом;

- Доход от любой торговли или профессии

- Доход от занятости

- Доход от аренды

- Дивиденды и проценты

- Пенсионный доход

- Доход от цифрового рынка

- Доходы от природных ресурсов, в том числе

Существуют различные методы взимания подоходного налога с компаний и товариществ в зависимости от их источников дохода.

Эти методы включают:

a. Корпоративный налог

Это форма подоходного налога, взимаемого с таких юридических лиц, как компании с ограниченной ответственностью, трасты и кооперативы, с их годового дохода.

Компании, расположенные за пределами Кении, но работающие в Кении или имеющие филиал в Кении, уплачивают налог на прибыль только с доходов, накопленных в Кении.

Платят ли товарищества налог на прибыль?

б. Оплата по мере заработка (PAYE)

Это метод взимания налога у источника с лиц, работающих по найму.

Компании и товарищества, в которых работают сотрудники, обязаны удерживать налог в соответствии с действующими налоговыми ставками из заработной платы или заработной платы своих сотрудников в каждый день выплаты жалованья за месяц и перечислять их в KRA не позднее 9 числа следующего месяца.

в. Удерживаемый налог (WHT)

Это налог, который вычитается из определенных видов дохода в момент осуществления платежа лицам, не являющимся работниками.

У источника дохода вычитается из следующих источников дохода:

- Проценты

- Дивиденды

- Роялти

- Гонорары за управление или профессиональные услуги (включая консультационные, агентские или договорные вознаграждения)

- Комиссии

- Пенсии

- Рента, полученная нерезидентами

- Другие указанные платежи

Компании и товарищества, производящие платежи, несут ответственность за вычет и перечисление налога Уполномоченному по внутренним налогам.

д. Авансовый налог

Это налог, уплачиваемый авансом до того, как транспортное средство общего пользования или коммерческий автомобиль отправится на ежегодный техосмотр.

e. Налог на рассрочку

Налог на рассрочку уплачивается лицами, у которых есть налог, подлежащий уплате за любой год, который составляет Kshs. 40 000 и выше.

2. Налог на доход от аренды

Это налог, взимаемый с дохода от аренды, полученного от сдачи имущества в аренду. Налогообложение дохода от аренды зависит от того, как арендованное имущество использовалось в жилых или коммерческих целях.

Все физические лица, товарищества и компании, сдающие недвижимость в аренду другим лицам для проживания или коммерческого использования, обязаны платить подоходный налог с полученной арендной платы

процент от валовой арендной платы в качестве налога. Этих агентов можно проверить с помощью средства проверки агентов на iTax.

3. Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость взимается при поставке налогооблагаемых товаров или услуг, произведенных или оказанных в Кении, а также при импорте налогооблагаемых товаров или услуг в Кению.

Хотя компании и товарищества могут добровольно зарегистрироваться для уплаты НДС, они ДОЛЖНЫ зарегистрироваться, если их годовой доход превышает Kshs. 5 000 000.

Для обеспечения соблюдения требований KRA назначает агентов для удержания и уплаты НДС на произведенные поставки. Этих агентов можно проверить с помощью средства проверки агентов на iTax.

4. Акцизный сбор

Это акцизный сбор;

- товары, произведенные в Кении, или;

- , ввезенный в Кению и указанный в 1-м приложении к Закону об акцизных сборах 2015 г.

Компании и товарищества, торгующие подакцизными товарами и услугами, обязаны уплачивать акцизный сбор.

Перечень и виды подакцизных товаров и услуг перечислены в Приложении 5 в соответствии с разделом 117 (1) (d) Закона о таможне и акцизах, CAP 472 Законы Кении.

Включая;

- Минеральная вода

- Соки, безалкогольные напитки

- Косметика и препараты для ухода за волосами

- Прочее пиво из солода

- Непрозрачное пиво

- Услуги мобильной сотовой связи

- Комиссия за перевод денежных средств, в том числе

5. Налог на прирост капитала (CGT)

Это налог, взимаемый со всей прибыли, полученной компанией или физическим лицом при передаче имущества, расположенного в Кении, независимо от того, было ли имущество приобретено до 1 января 2015 года .

Он вступил в силу 1 января 2015 года.

6. Доход агентства

Это тип платежа, который KRA собирает от имени различных агентств по сбору доходов в Кении.

Два типа доходов агентства включают;

- Гербовый сбор

- Налог на ставки и пул

а.

Гербовый сбор

Гербовый сборГербовый сбор – это налог, взимаемый при передаче имущества, акций и акций.

Сбор осуществляется Министерством земель, которое передало эту функцию Налоговому управлению Кении (KRA).

б. Налог на ставки

Налог на ставки взимается с валового дохода от азартных игр (GGR) букмекерской конторы по ставке 15% в соответствии с Разделом 29A Закона о ставках, лотереях и азартных играх 1966 года.

Ставки, игры и лотереи предприятия обязаны удерживать в качестве налога и переводить в KRA 20% выигрышей, выплачиваемых победителям.

Акциз на ставки взимается по ставке 20% от суммы ставок или ставок, начиная с 7 ноября 2019 года .

6. Налог с оборота

Налог с оборота (TOT) — это налог, взимаемый с валовых продаж бизнеса в соответствии с гл. 12(c) Закона о подоходном налоге.

Впервые введено в соответствии с Законом о финансах 2006 г. , заменено Предполагаемым подоходным налогом в соответствии с Законом о финансах 2018 г., а затем повторно введено в соответствии с Законом о финансах 2019 г.

, заменено Предполагаемым подоходным налогом в соответствии с Законом о финансах 2018 г., а затем повторно введено в соответствии с Законом о финансах 2019 г.

Дата вступления в силу TOT:0009 01.01.2020

Кто должен платить TOT?

Налог с оборота (TOT) уплачивается лицами-резидентами, чей валовой оборот от бизнеса превышает кеш. 1 000 000 и не превышает или не ожидается превышения кш 50 000 000 в любой данный год.

TOT не распространяется на:

- Лица с коммерческим доходом ниже Ksh. 1 000 000 кеш и выше. 50 000 000 в год

- Арендный доход,

- Плата за управление, профессиональную подготовку и обучение,

- Любой доход, подлежащий окончательному удержанию налога в соответствии с Законом о подоходном налоге

Примечание:

Правомочным налогоплательщикам рекомендуется войти в iTax, добавить обязательство TOT, подать ежемесячные декларации и произвести платеж.

Считается, что налогоплательщик, оборот которого находится в пределах вышеуказанного порога, но решил не облагаться налогом в соответствии с TOT, проинформировал Комиссара о своем выборе, не регистрируясь в TOT.

Какова ставка налога с оборота (TOT)?

- Налог с оборота взимается по ставке 1% от валовой ежемесячной выручки.

- Расходы не подлежат вычету.

- Это последний налог.

Подача деклараций TOT

TOT заполняется и оплачивается ежемесячно. Срок выполнения – 90 009 20 900 10 числа следующего месяца или ранее.

Налоговая декларация по обороту

- Войти в iTax

- В меню возврата выберите файл возврата, затем налог с оборота и загрузите отчет Excel.

- Заполнить декларацию и отправить

- После подачи декларации перейдите в меню оплаты, выберите «Оплата», выберите сумму к оплате и создайте платежную квитанцию.

Об авторе