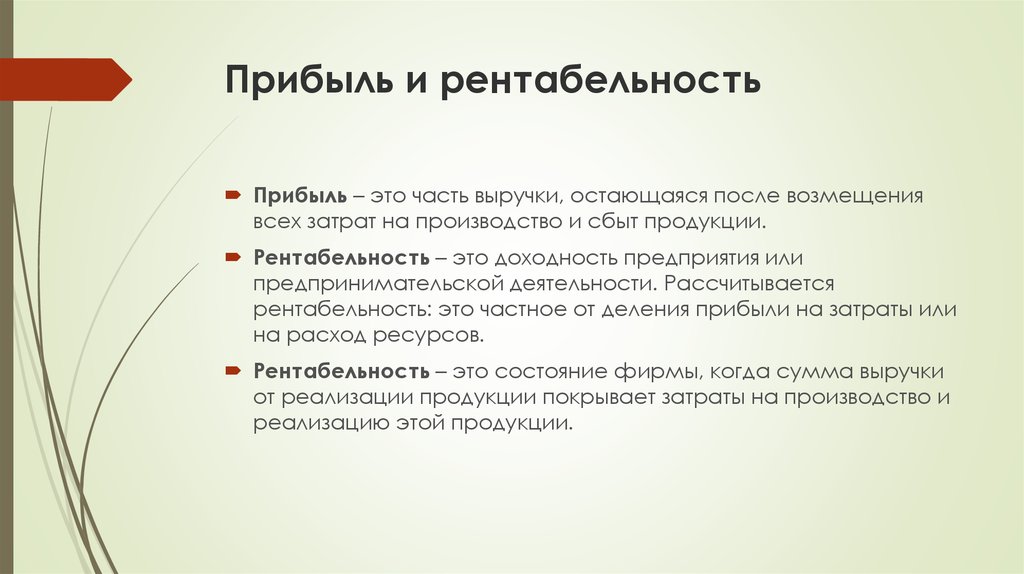

Виды прибыли и их расчет: какие бывают и как правильно их считать

6 видов прибыли, которые должен понимать фермер и его бухгалтер

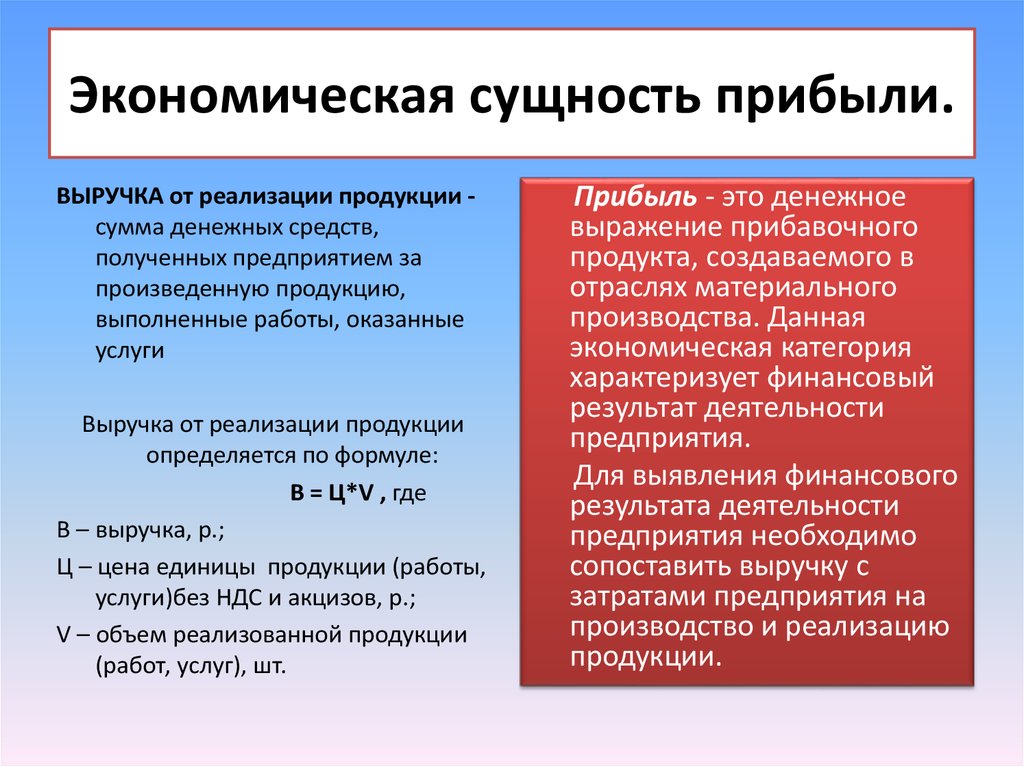

Иногда получается так: оборот большой, а прибыль маленькая. Или так: прибыль насчитали большую, а денег на счетах нет. Что происходит? Чтобы узнать, куда деваются средства, надо научиться правильно считать деньги. Первый шаг — разберемся, какие есть виды прибыли и что именно они показывают.

Все доходы минус все расходы — примерно так большинство аграриев считают прибыль. Однако этот подход поможет определить только один из видов — чистую прибыль. И только в том случае, если вы все учли в своих расчетах. Но чистая прибыль не дает полного представления о деятельности бизнеса. Она показывает лишь итоговый результат вашей работы, но не отображает насколько успешно вы работали на протяжении всего процесса производства.

Интерес к разным видам прибыли зависит от того, кто вы на предприятии. Если вы сотрудник, то вам важна заработная плата, бонусы и перспективы. Если же менеджер, то ключевым является успех именно вашего подразделения.

Помимо анализа прибыли существует еще анализ денежных потоков. Их вы сможете найти в форме №3 «Отчет о движениях денежных средств». Благодаря этому анализу вы сможете рассчитать чистый денежный поток, который покажет сколько у вас осталось денег в процессе работы и куда они пошли.

Чистый денежный поток и прибыль — это разные вещи. Так как прибыль связана лишь с процессом производства, а денежные потоки охватывают все виды деятельности предприятия — производство, инвестирование и финансовая деятельность.

Вначале раскроем подробнее виды прибыли и выясним, для чего нужен тот или иной показатель.

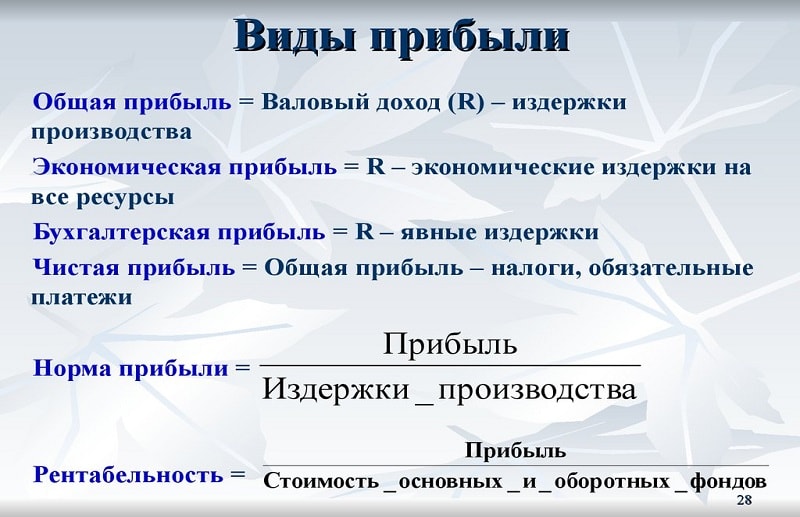

1. Валовая прибыль покажет эффективность продаж

Кому будет интересна: руководству, менеджерам.

Описание: Валовая прибыль — это разница между выручкой от реализации и себестоимостью товара. Отличие валовой от чистой заключается в том, что валовая — это прибыль, которая получена еще до обязательных отчислений. То есть, она не включает расходы на погашение налогов и других установленных выплат.

То есть, она не включает расходы на погашение налогов и других установленных выплат.

С помощью валовой прибыли можно рассчитать валовую маржу. Валовая маржа — это процент от общего объема выручки, что компания сохраняет после понесенных затрат на производство. Чем выше маржа, тем лучше для предприятия.

Формула:

Валовая прибыль = Выручка — Себестоимость

Валовая маржа = Валовая прибыль/Выручка * 100%

Что относим к доходам и расходам: Выручка — это чистый доход от реализации продукции. К себестоимости же относим фиксированные и переменные затраты, которые связаны с производством. Например, сырье, материалы, зарплата и амортизация.

Где найти в отчетности: Валовая прибыль — Форма №2 «Отчет о финансовых результатах», код ряда 2090

2. Маржинальная прибыль — способ узнать, что выгоднее продавать

Кому будет интересна: менеджерам, руководству. Это слово часто использует ваш финдир, если он хороший финдир.

Описание: Расчетом маржинальной прибыли занимаются менеджеры и финансовые аналитики на предприятии, или же приглашенные аудиторы. Она дает возможность быстро возмещать постоянные затраты и используется для планирования производства.

Также при расчете маржинальной прибыли можно найти точку безубыточности: она показывает, какой нужен доход, чтобы «работать в 0» и не нести убытки.

При выпуске нескольких видов продукции анализ маржинальной прибыли позволяет определить наиболее прибыльные и убыточные позиции. Таким образом, можно делать акцент на тех видах продукции, которые принесут максимальный доход.

Формула:

Маржинальная прибыль = Выручка от реализации — Переменные затраты

Что нужно для расчета: Переменные затраты — это расходы, размер которых зависит от объема выпуска продукции. Например, если вы стали больше сеять, то вам нужно больше СЗР. Таким образом, показатель маржинальной прибыли дает понять, насколько вырастет прибыль с каждой новой единицей продукции.

Где найти в отчетности: Маржинальная прибыль не отображается в бухгалтерской отчетности, но ее можно вывести с помощью показателей в Форме №2.

Выручка — Форма №2, код 2000

Переменные затраты — Форма №2, код 2500+ 2505+2510

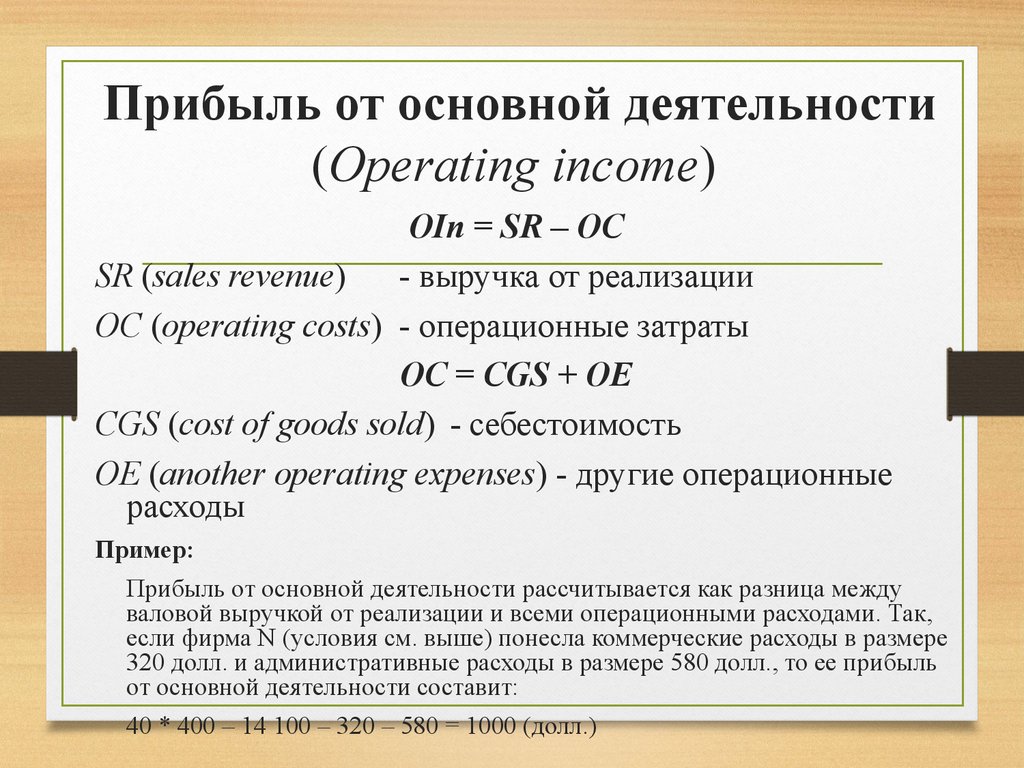

3. Операционная прибыль покажет, нужно ли менять вид деятельности

Кому будет интересна: руководству, менеджерам.

Описание: Операционная прибыль — это разница между валовой прибылью и операционными затратами. Она показывает, насколько успешно предприятие работает как бизнес, когда совершает свою обычную деятельность. Например, насколько эффективно предприятие производит, а затем продает зерно или овощи. Это как раз тот вид прибыли, который знаком каждому аграрию.

С помощью операционной прибыли можно рассчитать и операционную маржу. Она показывает какой процент от выручки остается у компании после вычета себестоимости, а также коммерческих и административных затрат. Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Так же, как и у валовой маржи, важно, чтобы операционная маржа либо росла либо оставалась постоянной в течение долгого времени. Кроме того, необходимо смотреть насколько стабильна операционная маржа во время спадов.

Формула:

Операционная прибыль = Валовая прибыль + Другие операционные доходы — Операционные затраты

Операционная маржа = Операционная прибыль/Выручка*100%

Что относим к доходам и расходам: К операционным затратам относятся административные затраты, затраты на сбыт продукции и другие операционные затраты.

Где найти в отчетности: Операционная прибыль — Форма №2, код ряда 2190

Валовая прибыль — Форма №2, код ряда 2090

Другие операционные доходы — Форма №2, код ряда 2120

Операционные затраты — Форма №2, код ряда 2130+2150+2180+2181+2182

4. Чистая прибыль покажет результат вашей работы

Кому будет интересна: сотруднику, собственнику, менеджерам.

Описание: Чистая прибыль — это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов и других обязательных платежей в бюджет. После ее получения, чистую прибыль чаще всего направляют на увеличение оборотных средств предприятия, формирования фондов, резервов и для улучшения производства.

Формула:

Чистая прибыль = Операционная прибыль — (Финансовые доходы/расходы) — Налог на прибыль

Что относится к доходам и расходам: К финансовым доходам относим дивиденды, доход по депозитам и положительные курсовые разницы, а к финансовым расходам — выплату процентов по займам, расходы по финансовым гарантиям, отрицательные курсовые разницы.

Где найти в отчетности: Чистая прибыль — Форма №2, код ряда 2350

Операционная прибыль — Форма №2, код ряда 2190

Финансовые доходы и расходы — Форма №2, код ряда 2200 + 2220 + 2240 + 2241 + 2250 + 2255 + 2270 + 2275

Налог на прибыль — Форма №2, код 2300

5.

EBIT и EBITDA помогут оценить привлекательность компании для инвестиций

EBIT и EBITDA помогут оценить привлекательность компании для инвестицийКому будет интересна: руководству, инвестору, кредитору.

Описание: EBIT и EBITDA — взаимозависимые показатели, поэтому их надо рассчитывать вместе для достижения одной цели.

EBIT часто приравнивают к операционной прибыли, но это немного иной показатель. EBIT — это основа для оценки бизнеса, нужно лишь умножить значение EBIT на определенный мультипликатор. Для малых и средних предприятий этот мультипликатор равен примерно 3-5. То есть, нормальный бизнес стоит в 3-5 раз больше EBIT.

EBITDA — это производная от EBIT. Основное назначение показателя в том, чтобы можно было сравнивать различные предприятия, работающие в одной отрасли. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. EBITDA — это показатель, который вы скорее покажете банку или инвестору, чтобы объяснить как быстро компания может вернуть деньги.

Формула:

EBIT = Финансовый результат до налогооблажения + Процентный расход

EBITDA = EBIT + Амортизация

Что относится к доходам и расходам: Если в расчет также добавить разовые операции, такие как курсовые разницы, то можно получить так называемый «скорректированный EBIT или EBITDA». В свою очередь, процентный расход — это когда вы выплачиваете только проценты, но не тело кредита.

Где найти в отчетности: EBIT и EBITDA не отображаються в бухгалтерской отчетности, но ее можно вывести помощью показателей в форме №2 и №3.

Финансовый результат до налогооблажения — Форма №2, код ряда 2290

Процентный расход — Форма №3, код ряда 3360

Курсовые разницы — Форма №2, код ряда 2410

Амортизация — Форма №2, код ряда 2515

6. EVA поможет провести оценку бизнеса и проанализировать его эффективность

Кому будет интересна: собственнику, инвестору.

Описание: Чтобы оценить стоимость предприятия, используется множество моделей, но самой популярной считается EVA — экономическая добавленная стоимость. Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Это разница между величиной чистой операционной прибыли и стоимостью использованного для ее получения инвестированного капитала компании. EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или отдельных подразделений компании. Например, вы можете увидеть выгодно ли вкладывать деньги в новый склад или нет, и когда он окупится. EVA принято считать раз в год.

Формула:

EVA = Чистая операционная прибыль после налогов — Стоимость капитала *Капитал

Что нужно для расчета: Под капиталом чаще всего подразумевают собственный капитал для действующего предприятия, или инвестированный — для нового бизнеса или проекта.

Стоимость капитала можно получить при помощи WACC. В этом показателе мы сравниваем собственный и заемный капитал, а также узнаем среднюю процентную ставку для привлечения денег на предприятии.

Где найти в отчетности: EVA — это аналитический показатель, поэтому его надо высчитывать и в отчетности его нет.

Чистая операционная прибыль после налогов — Форма №2, код ряда 2350

Капитал — Форма №1, «Баланс» код ряда 1495

Анализ прибыли — это как рентген, который сквозь стену формул выявляет слабое место в финансовом организме. «Просветив» им, можно узнать, какие виды продукции отстают от других, или насколько ваш бизнес хорош в выбранной нише и готов к конкуренции. Чтобы рассчитать шесть представленных видов прибылей, не нужно браться за учебники бухучета, ведь показатели, которые берутся за основу, достаточно просто найти в своих же отчетностях.

А что еще считать кроме прибыли? Как узнать, сколько денег нужно оставить бизнесе, а сколько можно забрать? Какие возможности получить финансирование есть у фермера? Ответы на эти и много других вопросов и финансах для фермера — в новом образовательном проекте «Финансы для агрария». Нажми на баннер ниже и посмотри его уже сейчас!

Нажми на баннер ниже и посмотри его уже сейчас!

Гід підготовлений контент-маркетинговою агенцією Top Lead в партнерстві з Baker Tilly та Credit Agricole Bank. Інформаційний партнер — AGGEEK Money.

Виды прибыли фирмы: понятие, формула расчета

Содержание

Виды прибыли фирмы: понятие, формула расчета

Статья рассказывает о понятии прибыли, ее видах и характеристиках. Также в статье раскрываются особенности анализа и управления прибылью.

Понятие и характеристики прибыли

Понятие прибыли, как один их основных показателей эффективности работы компании, отражает, с какой степенью интенсивности и рациональности используются ресурсы фирмы (технологии, люди, финансы).

Механизм получения прибыли – это производство и реализация определенных видов продукции или услуг, востребованных рынком и обществом, при этом цена должна удовлетворять платежеспособному спросу, а затраты на выпуск продукции или услуг быть ниже цены их реализации.

Основное назначение прибыли:

- индикатор успешности деятельности компании и ее экономического эффекта. Если прибыль положительна, значит издержки ниже выручки и компания рентабельна;

- является стимулятором развития бизнеса, так как для роста значений прибыли надо расширять производство, увеличивать производительность труда, что позволит повысить заработную плату работникам, или увеличить дивиденды акционерам компании;

- прибыль – это важный источник пополнения государственной казны, так как именно от этого показателя считаются основные виды налогов и сборов.

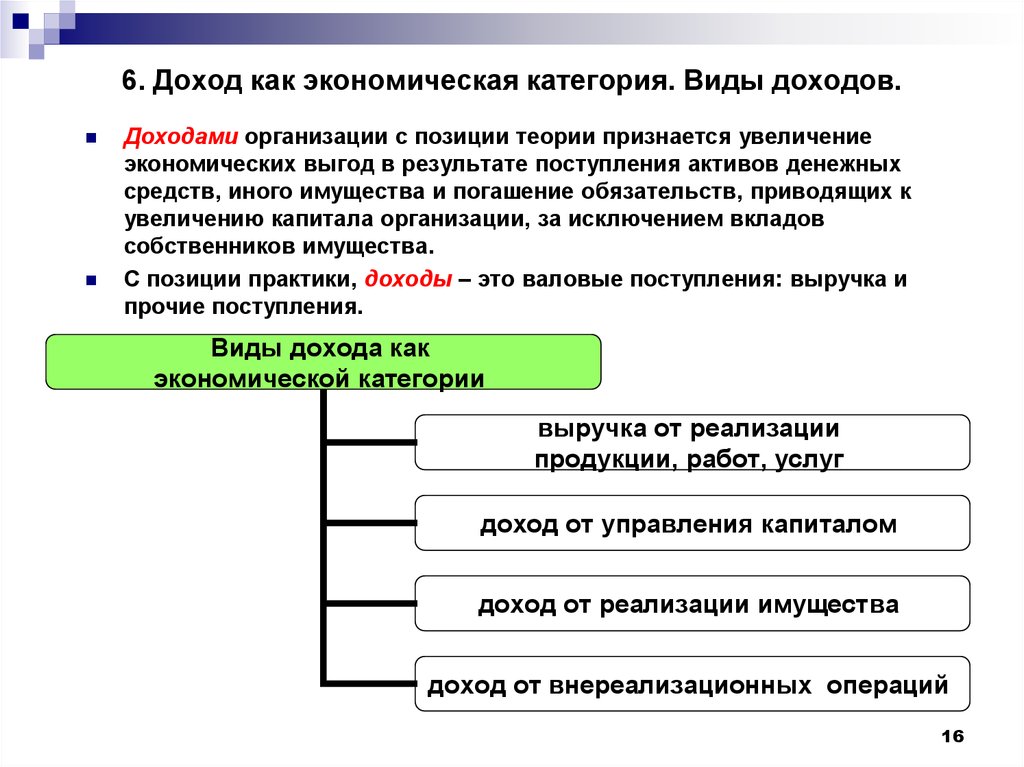

Существует несколько пониманий понятия прибыли, в зависимости от сферы его применения:

- экономическая наука трактует прибыль, как разницу между всей полученной выручкой и всеми осуществленными затратами на создание и реализацию товаров и услуг;

- в процессе ведения хозяйства, прибыль определятся как разность между имущественными состояниями компании на конец и начало исследуемого отчетного периода;

- для целей бухгалтерского учета и составления отчетности, за прибыль принимают совокупную выручку, за вычетом явных затрат, то есть тех, которые можно отнести на себестоимость товара или услуги.

Прибыль – ключевое понятие бизнеса, его главная цель и источник развития. Планирование прибыли – ответственный процесс, от корректности которого зависят финансовые результаты проектирования и инвестиционная привлекательность плана. Чтобы грамотно составить финансовую модель, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых показателей. Или закажите индивидуальный бизнес-план «под ключ», в котором мы учтем и раскроем все основные моменты, связанные с организацией предприятия в конкретной отрасли экономики.

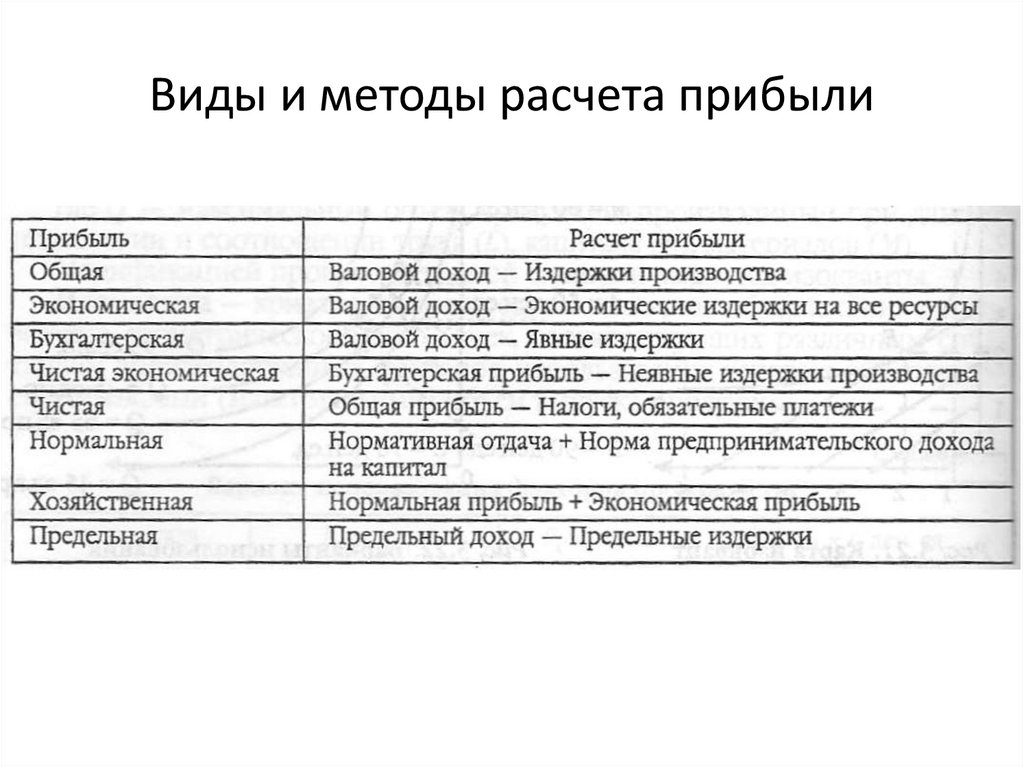

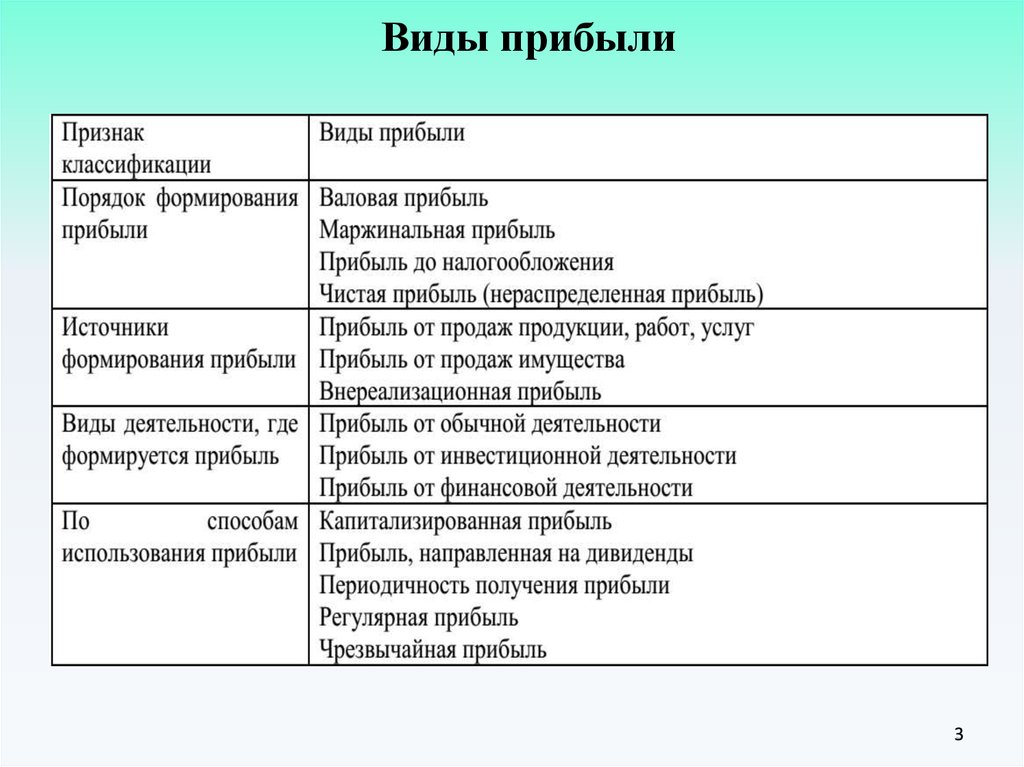

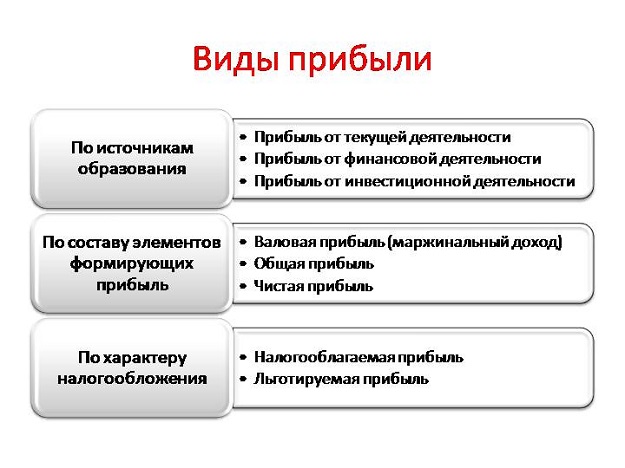

Виды прибылиДалее рассмотрим основные виды прибыли, которые используются в учете, экономическом планировании и финансовом анализе:

- Валовая прибыль – это положительное или отрицательное значение прибыли компании, рассчитываемое, как выручка от продажи всех видов товаров или услуг и прочих внереализационных доходов, за вычетом всех постоянных и переменных расходов.

- Прибыль от продажи продукции и услуг – представляет собой реализационную выручку, без учета налогов и сборов, минус расходы на производство и реализацию товаров и услуг (их себестоимость). Если цены остаются на неизменном уровне, а прибыль от реализации растет, значите компания эффективно работает с издержками и затратами, в обратной ситуации, следует обратить внимание на эффективность расходования ресурсов на создание одной единицы продукции и провести факторный анализ всех составляющих затрат для выявления зон роста и проведения оптимизации расходов.

- Прибыль до налогообложения – также называется бухгалтерской или балансовой. Представляет собой конечный финансовый результат деятельности, отражаемый в сводных формах отчетности, таких как, баланс и отчет о прибылях и убытках. По значению этого показателя дается общая оценка эффективности хозяйствования компании или фирмы.

- Налогооблагаемая прибыль – это величина прибыли, которая будет являться базой для исчисления всех видов налогов на прибыль, соответствующих действующему налоговому законодательству.

- Ну и наконец, чистая прибыль или чистый убыток отчетного периода – это те денежные средства, которые остаются у владельца бизнеса, после всех расчетов с бюджетом. Именно эти финансовые ресурсы используются для развития компании, увеличения уровня заработных плат или вознаграждения акционеров, открытия новых направлений и прочих активностей.

Существует еще несколько альтернативных классификаций, но все из объединяет один схожий фактор – именно

Финансовый результат деятельности дает объективную оценку всей работы компании в абсолютных цифрах, что позволяет провести как внутренний анализ, так и предоставить соответствующие выводы владельцам и инвесторам, заинтересованным в достижении оптимальных результатов и эффективном использовании ресурсов.

Кстати, еще одна интересная тема финансового анализа затрагивает виды ренты. Понятие это очень обширное и может применяться в разных сферах.

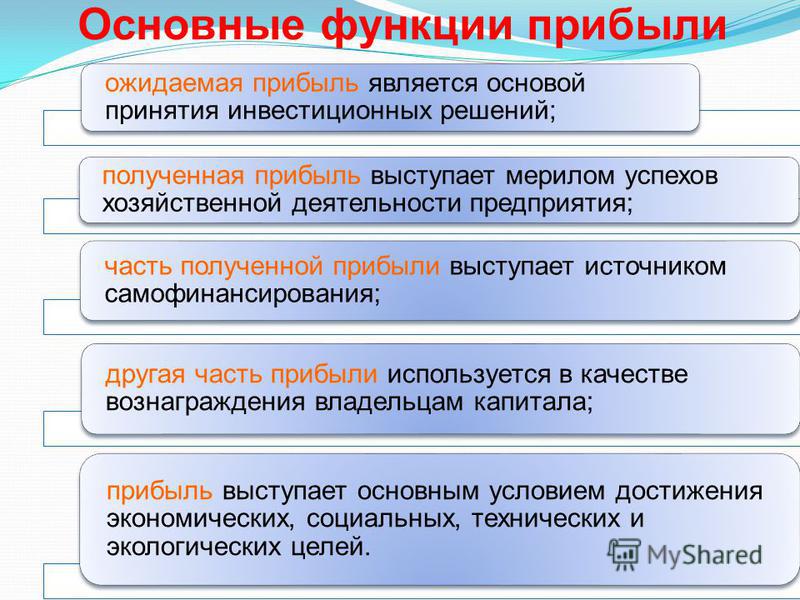

Функции и факторы формирования прибыли

Так как прибыль является важной экономической величиной, то она выполняет ряд функций, обеспечивающих продуктивную работу и развитие компании:

регулирующая функция прибыли – когда прибыль имеет положительное значение, ее можно распределять и подпитывать определенные направления финансирования работы, такие как инвестиции в развитие производства, формирование запасов и резервов, дополнительная мотивация сотрудников и т.д.).

- стимулирующая функция прибыли – она выражена в том, что поиск путей повышения прибыли, заставляет работать весь комплекс менеджмент и маркетинга фирмы. Именно рост прибыли способен упрочить конкурентные позиции, дать источники развития и средства для захвата новых рынков. Все это приводит к тому, что бизнесмен постоянно совершенствует производство, повышает отдачу от труда и технологий, ищет варианты снижения расходов и новые идеи продвижения продукции и услуг. Все это приводит к тому, что за счет роста и совершенствования отдельных компаний, совершенствуются целые отрасли, да и вся национальная экономика в целом;

- контролирующая функция прибыли – позволяет выделять эффективные и неэффективные направления расходования ресурсов, в зависимости от того, какие нормы прибыли они обеспечивают. Таким образом происходит «естественный отбор» различных направлений развития бизнеса.

Все это приводит к тому, что за счет роста и совершенствования отдельных компаний, совершенствуются целые отрасли, да и вся национальная экономика в целом;

Все это приводит к тому, что за счет роста и совершенствования отдельных компаний, совершенствуются целые отрасли, да и вся национальная экономика в целом;Факторы формирования прибыли делят на внутренние, влияние которых зависит от организации деятельности предприятия, и внешние, на которые предприятие повлиять не может.

- Внутренние факторы формирования прибыли:

- уровень компетенций владельца и топ — менеджмента;

- степень эффективности организации всех бизнес — процессов;

- конкурентные характеристики товаров или услуг;

- используемые технологии и способы повышения их отдачи;

- величина производительности труда каждого сотрудника;

- положение с планированием, анализом и отчетностью фирмы.

- Внешние факторы —

- рыночная конъюнктура, которая определяется состоянием экономики государства, активностью спроса и предложениями конкурентов, сезонностью, условиям кредитования и курсами валют и пр.;

- стоимость потребляемых ресурсов, материалов, компонентов для выпуска продукции и оказания услуг;

- катаклизмы и катастрофы природного или техногенного характера;

- государственная политика в сфере налогообложения, ставок рефинансирования, предоставления льгот бизнесу различного уровня и т.д.

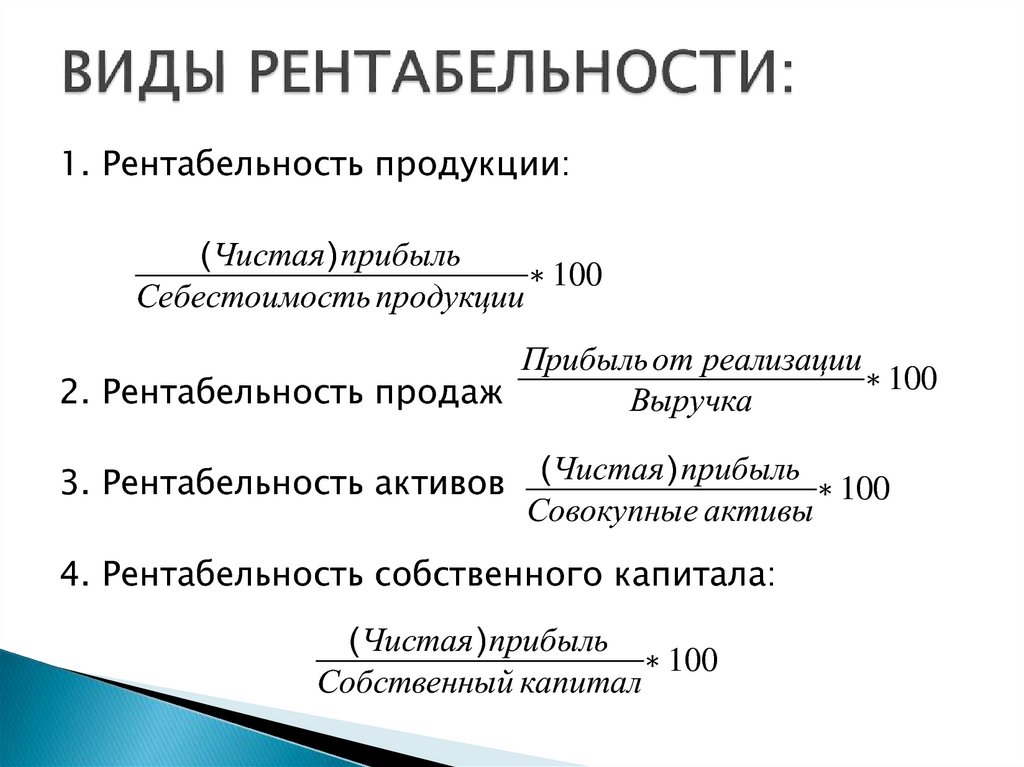

Основные задачи анализа прибыли

Чтоб управлять понятием прибыли и представлять, как достигать тех или иных ее значений, следует иметь представление об особенностях анализа этой экономической величины и его задачах:

- расчет и обоснование плана по выручке и затратам, соответствующим заложенным значениям прибыльности проекта, предприятия или компании;

- оценка достижения плановых показателей прибыли;

- факторный анализ прибыли;

- поиск резервов увеличения прибыльности.

Направления финансового анализа прибыли:

- горизонтальный — сопоставляет значения одного и того же показателя за определенные временные промежутки, то есть основан на изучении динамики во времени;

- вертикальный, оценивает не только динамику, но и структуру показателя, то есть его компонентный состав;

- факторный анализ прибыли – одно из наиболее полезных направлений, так как позволяет сформировать целостную картину всех факторов, формирующих прибыль и определить направления работ по их регулированию;

- оценка показателей рентабельности в динамике.

Источники информации:

- баланс;

- отчет о прибылях и убытках;

- прочие обязательные виды отчетности, утвержденные учетной политикой компании.

Помимо описанных способов и инструментов, следует оценивать качество источников формирования прибыли, косвенным показателем которого является рост выпуска, сопровождаемый снижением затрат, относимых на себестоимость. Обратная ситуация, когда рост производства связан с ростом издержек, говорит о низком качестве использования источников прибыли.

Обратная ситуация, когда рост производства связан с ростом издержек, говорит о низком качестве использования источников прибыли.

Исходя из этого, выделим основные направления совершенствования бизнес процессов, с целью роста прибыли:

- снижение себестоимости;

- повышение эффективности использования ресурсов;

- определение точки безубыточности и критического объема продукции, то есть черты, за которой идет развитие и рост прибыли и определение границы этого развития.

В какой бы сфере вы не планировали свой стартап, вам в любом случае понадобится хороший бизнес-план. Мы предлагаем вам типовой бизнес-план в отрасли сферы услуг в части отдыха, спорта или любом другом направлении.

Анализ прибыли – источник принятия управленческих решений, планирования и разработки инвестиционных проектов открытия новых компаний и развития существующих. Чтобы грамотно спланировать деятельность новой компании и заложить основы ее успешности, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей, что позволит оптимизировать расходы времени на старт бизнеса и заинтересовать потенциальных инвесторов в его инвестировании. Или закажите индивидуальный бизнес-план «под ключ», в котором мы учтем все нюансы предпринимательства и специфику выбранной сферы деятельности компании.

Или закажите индивидуальный бизнес-план «под ключ», в котором мы учтем все нюансы предпринимательства и специфику выбранной сферы деятельности компании.

Похожие статьи

Виды прибыли: обзор, разница, расчет

Представьте, что вы уволились с работы, приносившей 100 000 долларов в год, чтобы открыть компанию в качестве индивидуального предпринимателя, и в конце года ваша компания принесла 200 000 долларов, а расходы составили 150 000 долларов. Вы получили прибыль? Вроде бы простой вопрос, но ответ зависит от того, кого вы спросите! Бухгалтер сказал бы, что вы внесли 200 000 долларов и потратили 150 000 долларов, поэтому вы получили прибыль в размере 50 000 долларов! Но посмотрите, от чего вам пришлось отказаться. Знаете ли вы, что у бухгалтеров и экономистов есть два совершенно разных определения прибыли? Ну они делают! Какой из них важнее всего для вас? Какой из них, по вашему мнению, наиболее важен для компаний? Читайте дальше, чтобы узнать о них больше. ..

..

Обзор видов прибыли в экономике

Большинство фирм, среди прочего, хотят получать прибыль. Но, возможно, большинство из этих других вещей направлены на увеличение прибыли, поэтому давайте сосредоточимся на прибыли. Итак, что такое прибыль? Прибыль — это все деньги, полученные фирмой, за вычетом всех денег, потраченных фирмой. Давайте посмотрим на стандартное определение прибыли в экономике.

Прибыль относится к общему доходу (TR) фирмы за вычетом общих производственных затрат (TC) фирмы.

Математически это записывается как:

В определении прибыли упоминается общий доход и общие производственные затраты . Что это? Общий доход – это все деньги, полученные от продажи продукции фирмы по данной цене. Общая стоимость, с другой стороны, относится ко всем затратам, понесенным в процессе производства.

Общий доход – это цена (P) продукта, умноженная на количество (Q) этого проданного продукта.

Математически это записывается как:

Общая стоимость представляет собой сумму всех затрат, понесенных при использовании факторов производства для производства продукта.

Как упоминалось в определении общего дохода, цена относится к денежной стоимости, за которую продается продукт, тогда как количество относится к количеству единиц продукта, проданных фирмой.

Теперь вы должны помнить, что есть два виды прибыли . Это бухгалтерская прибыль и экономическая прибыль . Чтобы помочь вам понять разницу между ними, давайте рассмотрим неявные и явные затраты , которые представляют собой два типа затрат.

Существует два типа затрат — неявные затраты и явные затраты.

Давайте объясним неявные затраты и явные затраты на примере.

Студент заканчивает университет со степенью. Этот студент может либо поступить в магистратуру университета, либо найти работу. Затем студент решает поступить в магистратуру. Это решение, если оно будет принято, сопряжено с альтернативными издержками, а альтернативные издержки включают в себя выгоды, упущенные при выборе альтернативы.

Затем студент решает поступить в магистратуру. Это решение, если оно будет принято, сопряжено с альтернативными издержками, а альтернативные издержки включают в себя выгоды, упущенные при выборе альтернативы.

Во-первых, существует явная стоимость , которая относится к сумме денег, уплачиваемой непосредственно в качестве платы за зачисление в магистерскую программу.

Явные затраты — это затраты, связанные с денежными затратами.

Во-вторых, существует неявная стоимость , которая относится к сумме денег, которую студент заработал бы, найдя работу вместо продолжения учебы.

Неявные затраты — это денежная стоимость выгод, которые были упущены при выборе альтернативы.

Неявные затраты иногда могут быть даже выше, чем явные.

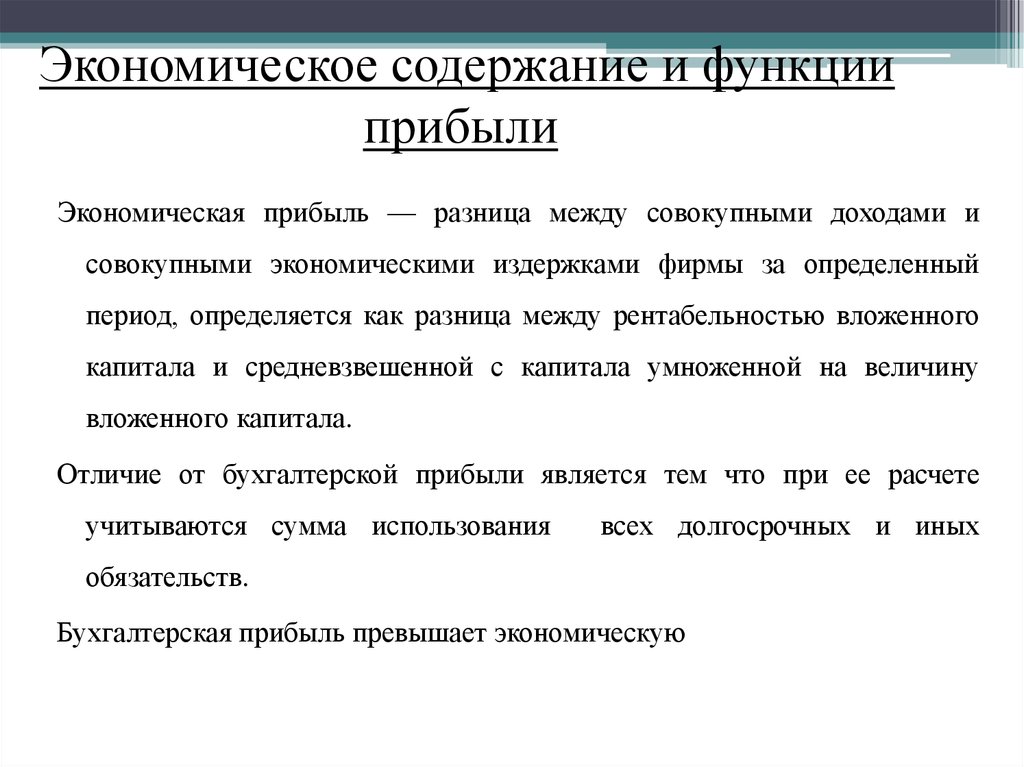

Типы прибыли: бухгалтерская прибыль и экономическая прибыль

Давайте рассмотрим пример компании по переработке кофе, чтобы понять различные виды прибыли.

В этом году общий доход компании по переработке кофе составил 20 000 долларов. Компания владеет всем своим оборудованием и потратила в общей сложности 10 000 долларов на производство кофе, который она продала в этом году. Исходя из явных затрат, компания получила прибыль в размере 10 000 долларов.

Бухгалтер не останавливается на достигнутом. Бухгалтер вычитает дополнительную сумму на амортизацию машин и оборудования. Амортизация — это реальная стоимость, потому что оборудование уже не так хорошо, как новое, когда оно используется, хотя это и не явная стоимость.

Амортизация – снижение стоимости оборудования в результате его использования с течением времени.

Из этого мы можем теперь видеть, что бухгалтерская прибыль учитывает как явные затраты , так и амортизацию .

Бухгалтерская прибыль относится к общему доходу за вычетом общих явных затрат и общей амортизации.

Это означает, что бухгалтерская прибыль компании по переработке кофе составляет

Для экономическая прибыль , если рассматривать тот же пример, если компания по переработке кофе обдумывает, продолжать ли бизнес или открыть другой бизнес, альтернативные издержки входит в картину. Это связано с тем, что компания должна учитывать общий доход, неявные затраты , а явные затраты .

Это связано с тем, что компания должна учитывать общий доход, неявные затраты , а явные затраты .

Неявные затраты могут включать альтернативную стоимость не только оборудования или машин, но и времени учредителя. Неявные затраты могут также включать в себя стоимость принятия на себя риска, поскольку создание новой компании может быть очень рискованным.

Когда экономисты используют термин «прибыль», они имеют в виду экономическую прибыль.

Экономическая прибыль относится к общему доходу за вычетом общих явных затрат и общих неявных затрат фирмы.

Экономическая прибыль отличается от бухгалтерской прибыли, поскольку бухгалтерская прибыль не учитывает неявные затраты, понесенные бизнесом. Таким образом, вообще говоря, включение неявных затрат сделает экономические затраты выше бухгалтерских затрат. В результате экономическая прибыль обычно ниже бухгалтерской.

Почему важна неявная стоимость? Потому что количество ресурсов ограничено, и решение владеть оборудованием или даже управлять данным бизнесом означает, что у фирмы недостаточно ресурсов для ведения других бизнесов (где есть другие преимущества).

Глядя на это, становится ясно, что фирма фактически реагирует на экономическую прибыль, а не на бухгалтерскую прибыль. Это связано с тем, что при наличии альтернатив компания должна убедиться, что она вкладывает свои ресурсы в наилучшую альтернативу. Посмотрите на пример ниже.

Завод по переработке кофе может продавать как переработанный, так и сырой кофе. обработанный кофе продается по 40 долларов за пакет, а сырой кофе продается по 10 долларов за пакет. Переработка кофе стоит 15 долларов, что означает, что фирма получит от этого 25 долларов. У компании есть две альтернативы: продать сырой кофе и получить 10 долларов или продать переработанный кофе и получить 25 долларов. если он продает сырой кофе, это означает, что он упустит дополнительные 15 долларов прибыли от продажи обработанного кофе. Фирмы хотят заработать как можно больше денег, поэтому фирма будет реагировать на экономическую прибыль от продажи сырого кофе. Вместо этого фирма будет продавать обработанный кофе.

Рисунок 1 суммирует виды прибыли.

Виды прибыли: определение нормальной прибыли

Существует еще один термин, используемый в экономике, и это нормальная прибыль . Фирма получает нормальную прибыль, когда ее экономическая прибыль равна нулю, и фирма находится на уровне безубыточности. Экономисты склонны полагать, что в долгосрочной перспективе из-за конкурентного давления фирмы могут получать только нормальную прибыль и не более того.

Нормальная прибыль – это когда экономическая прибыль фирмы равна нулю.

Мы знаем, что фирмы хотят зарабатывать больше, чем тратят. Однако нулевая прибыль не обязательно плоха. Это связано с тем, что если экономическая прибыль равна нулю, бухгалтерская прибыль, вероятно, будет положительной. Только когда включены альтернативные издержки использования ресурсов фирмы в другом месте, фирма получает нормальную прибыль. Это означает, что фирма максимально эффективно использует свои ресурсы в данный конкретный момент времени.

Виды прибыли: Формула экономической прибыли

Итак, какова формула экономической прибыли? Экономическая прибыль считает общий доход , неявные затраты и явные затраты в следующей формуле:

Вот наглядная иллюстрация формулы на рисунке 2. из приведенного ниже примера, используя формулу:

Компания по переработке кофе получила в этом году общий доход в размере 20 000 долларов. Компания владеет всем своим оборудованием и потратила в общей сложности 10 000 долларов на производство кофе, который она продала в этом году. Компания получила бы дополнительный доход в размере 5000 долларов за счет аренды оборудования вместо того, чтобы владеть им.

В этом примере общий доход составляет 20 000 долларов США, явные затраты — 10 000 долларов США, а неявные затраты — 5 000 долларов США.

Следовательно,

Типы прибыли: Бухгалтерская прибыль Формула

Бухгалтерская прибыль учитывает общий доход , явные затраты и амортизацию . Итак, какова формула расчета прибыли? Это так:

Рассчитаем бухгалтерскую прибыль из приведенного ниже примера по этой формуле.

Доход компании по переработке кофе в этом году составил 20 000 долларов. Компания владеет всем своим оборудованием и потратила в общей сложности 10 000 долларов на производство кофе, который она продала в этом году. Поскольку компания использовала свое оборудование, стоимость оборудования упала на 2000 долларов из-за износа.

В этом примере общий доход составляет 20 000 долларов США, явные затраты — 10 000 долларов США, а амортизация — 2 000 долларов США.

Следовательно,

Формула бухгалтерской прибыли показана на рисунке 3.

Виды прибыли: экономическая прибыль и бухгалтерская прибыль Примеры

Экономическая прибыль – это общая прибыль после вычета всех затрат на производство и всех выгод, упущенных из-за того, что ресурсы фирмы не использовались для альтернативных целей. Например, компания по переработке кукурузы вычитает затраты на переработку и упаковку кукурузы, а также прибыль, которую она получила бы, выбрав переработку альтернативного продукта.

Бухгалтерская прибыль, с другой стороны, представляет собой общую прибыль после вычета всех производственных затрат и амортизации оборудования. Например, если та же самая компания по переработке кукурузы использует перерабатывающее оборудование, которым владеет, а не арендует, то стоимость этих машин снижается через год использования. Это снижение стоимости затем учитывается как амортизация при расчете бухгалтерской прибыли компании по переработке кукурузы.

Поздравляю! Вы дошли до конца этой статьи. Чтобы узнать, на что фирмы тратят часть производственных затрат, прочитайте нашу статью о факторных рынках.

Виды прибыли – основные выводы

- Прибыль представляет собой общий доход фирмы за вычетом общих затрат, понесенных в ходе производства.

- Явные затраты — это все, что связано с денежными затратами. Неявные издержки — это денежная оценка выгод, которые были упущены при выборе альтернативы.

- Прибыль бывает двух видов: бухгалтерская прибыль и экономическая прибыль.

- Бухгалтерская прибыль представляет собой общий доход за вычетом явных затрат и амортизации.

- Экономическая прибыль – это общий доход за вычетом явных и неявных затрат.

- Нормальная прибыль – это когда экономическая прибыль равна нулю.

Значение, типы, расчеты, бизнес-примеры

Прибыль Значение

Прибыль относится к доходам, которые физическое или юридическое лицо получает домой после оплаты всех затрат. В экономике этот термин ассоциируется с денежной прибылью. Эта концепция является фундаментальной для всех видов деятельности.

Бизнес оценивается на основе этого показателя. Кроме того, он подразделяется на три типа: валовая прибыль, операционная прибыль и чистая прибыль. Чтобы разделить прибыль, прибыль обычно определяется как чистая прибыль компании, полученная после уменьшения себестоимости продаж, операционных расходов, процентов и налогов от всей выручки от продаж за определенный период времени. В случае физического лица он включает в себя заработную плату или другие платежи. Более того, среди группы владельцев используются такие понятия, как коэффициент прибыли и участие в прибыли.

СОДЕРЖАНИЕ СОДЕРЖАНИЕ

- Прибыль Значение

- Прибыль. #1

- Пример #2

- Часто задаваемые вопросы (FAQ)

- Рекомендуемые статьи

- Прибыль относится к общему доходу, оставшемуся после покрытия всех прямых и косвенных расходов.

- В повседневных сценариях этот термин не всегда означает финансовую выгоду или заработанные деньги; есть разные виды прибыли.

- Его часто считают первопричиной капитализма и рыночной экономики. Без денежной прибыли ни один бизнес не может продолжать свою деятельность.

Объяснение прибыли

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Прибыль (wallstreetmojo.com)

Прибыль — это сумма дохода Доход Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов.Читать далее остается с бизнесом после вычета всех расходов. С экономической точки зрения прибыльной является та компания, которая приносит значительный доход и при этом получает разумную сумму — после погашения всех обязательств. Однако в просторечии этот термин не всегда относится к денежной выгоде.

Основной целью любого бизнеса является получение прибыли; без него ни одна компания не может продолжать бизнес-операцииБизнес-операцииБизнес-операции относятся ко всем тем действиям, которые сотрудники ежедневно предпринимают в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли. Подробнее. Когда фирма получает денежную прибыль, она воспринимается как успешная. И, как следствие, становится глубоко укоренившейся. Поэтому прибыль называют первопричиной капитализмаCapitalismCapitalism — это экономическая система, состоящая из предприятий, ресурсов, средств производства и труда. Им владеют частные лица, а доход определяется уровнем производства этих факторов. Благодаря частным рукам эти предприятия могут эффективно работать и максимизировать свою производственную деятельность. Подробнее. Капитализм построен вокруг денежной выгоды — это гонка, чтобы заработать больше. Для этого компании придумывают новые идеи, маркетинговые кампании и стратегии продаж.

При участии нескольких партнеров прибыль делится между ними — план распределения прибылиПлан распределения прибылиПлан распределения прибыли — это пенсионный план с установленными взносами, в котором работникам и служащим предоставляется возможность получать свою долю в общей прибыли компании, стимулируя их вносить все больший и больший вклад в прибыль компании и мотивировать их прилагать все усилия. читать дальше. Владельцы бизнеса заключают соглашения о разделении чистого доходаЧистый доходЧистый доход для физических и юридических лиц представляет собой сумму денег, оставшуюся после вычитания прямых и косвенных расходов, налогов и других вычетов из их валового дохода. В отчете о прибылях и убытках он обычно упоминается как последняя статья, отражающая прибыль, полученную предприятием, определенным образом. Например, один собственник мог получить большой процент, а другой — меньшую долю. Чтобы улучшить показатели прибыли, предприятия пытаются сократить расходы и увеличить доходы.

Типы прибыли

Он классифицируется следующим образом:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например :

Источник: Прибыль (wallstreetmojo.com)

#1 – Валовая прибыль P

Прибыль его операционная деятельность. Это сумма денег, которую организация зарабатывает до оплаты внереализационных расходов, таких как проценты, арендная плата и электричество. Более того, она рассчитывается путем вычитания стоимости производства продукта из общего объема продаж. Стоимость производства также называется себестоимостью проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые расходы, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией.

читать дальше (COGS).

Валовой доход указывается в отчете о прибылях и убытках компании. Валовой доход представляет собой переменные затратыПеременные затраты Формула переменных затрат оценивает прямые затраты и другие переменные производственные затраты, понесенные на каждую единицу продукции. Он рассчитывается как сумма прямых затрат на оплату труда, прямых затрат на сырье и переменных производственных накладных расходов, деленная на общее количество произведенных единиц продукции. Подробнее. Фиксированные затратыФиксированные затратыФиксированные затраты относятся к затратам или расходам, на которые не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц в краткосрочной перспективе. Это тип затрат, который не зависит от деловой активности. Например, завод, машины, заработная плата и оборудование не включены. Валовой доход определяет эффективность бизнеса.

#2 – Операционная прибыль

Обычно называется EBITEBITПрибыль до вычета процентов и налогов (EBIT) относится к операционной прибыли компании, которая получается после вычета всех расходов, кроме процентов и налогов, из выручки. Он обозначает прибыль организации от деловых операций без учета всех налогов и затрат на капитал. Подробнее (Прибыль до вычета процентов и налогов). Он включает в себя как переменные затраты, так и постоянные затраты. Производство, персонал и администрация составляют основные расходы для любого бизнеса.

#3 – Чистая прибыль

Это точное представление того, сколько компания получает домой. Он включает в себя все затраты, которые компания несет от начала до конца, а затем вычитает эту сумму из общего дохода.

Для увеличения рентабельности инвестиций (ROIROIФормула рентабельности инвестиций измеряет прибыль или убыток от инвестиций относительно суммы инвестиций. Чистый доход, деленный на первоначальную капитальную стоимость инвестиций. Формула рентабельности инвестиций = (Чистая прибыль / стоимость инвестиций) * 100 подробнее), предприятия вкладывают средства в фондовый рынок и другие финансовые инструменты. Многие компании генерируют избыточные суммы наличных денег и предпочитают не раскрывать их. Таким образом, этот показатель оценки может ввести в заблуждение.

Расчет

Рассчитывается по следующей формуле:

Прибыль = Общий доход – Общий расход.

Предположим, что компания производит сумки, общий доход компании в 2021 году составил 1 500 000 долларов США, а общие расходы, понесенные компанией в связи с операциями, составляют 850 000 долларов США (включая постоянные затраты, переменные затраты и прочие расходы на весь год).

Применяя формулу, получаем:

1500 000 – 850 000 = 650 000

Таким образом, компания по производству пакетов получит прибыль в размере 650 000 долларов США в 2021 году.

Примеры

Давайте рассмотрим несколько примеров, чтобы понять практическое применение этой концепции: местный рынок. Он нанимает двух рабочих: один готовит, другой убирает. Ричард сидит за стойкой и сам расплачивается по счетам. Он потратил на аренду и оборотный капитал. Оборотные средства состоят из сырьяСырьеСырьем называют необработанные вещества или неочищенные природные ресурсы, используемые для производства готовой продукции.Подробнее, расходы на приготовление пищи, отделку, свет, мебель и музыку.

В течение месяца общий доход предприятия составил 4000 долларов. В тот же период Ричард погашает обязательства. Он покрывает заработную плату двух рабочих, тратит на операционные расходы и прочие расходы. После вычитания всех этих расходов из общего дохода у него остается 1200 долларов. Эта сумма называется прибылью.

Пример № 2

В апреле 2022 года Samsung сообщила о 50-процентном увеличении своей квартальной прибыли (по сравнению с их последним большим доходом с 2018 года). Чипсовый бизнес приносит половину прибыли.

Компания Samsung публично признала, что цифры превзошли их ожидания. Их выручка выросла на 18% по сравнению с ростом в 2018 году. Тем не менее, с ростом инфляции спрос на смартфоны, ноутбуки и ПК может резко упасть.

Часто задаваемые вопросы (FAQ)

Какое простое определение прибыли?

Определяется как дополнительный доход от деловой деятельности или процесса. Таким образом, при измерении стоимости человек, который инвестирует 2 доллара и зарабатывает 5 долларов, продавая товары, получает 3 доллара.

Какова формула прибыли?

Рассчитывается следующим образом:

Формула прибыли = общий доход – общие расходы

Общие расходы на все бизнес-операции вычитаются из общего дохода для определения фактического дохода, полученного фирмой.

Об авторе